Было такое дважды. Правда я через карту сбербанка пополняла. Банкомат зажевал 2 тысячи. Составление обращений, письма - деньги так и не нашли, лишних денег в банкомате не было. Ну охуеть.

С тех пор отдельно стоящими банкоматами не пользуюсь, только в отделении.

Второй раз "сбой" произошел в многолюдном отделении, где рядом находились по стечению обстоятельств инкасаторы. В этот раз сумма была 50 тысяч, банкомат выдал чек о том, что я положила 0 рублей. Обратилась к девочке возле терминала - девочка говорит вон инкасаторы, идите к ним. Подошла к инкасаторам, объяснила проблему - они мне сказали, что это автоматика, такого быть не может, и вообще я пытаюсь их наебать. К слову сказать, вычищать этот банкомат они должны были в порядке очереди. Я продолжаю говорить - ребят, там мои 50 тысяч, вы же можете проверить что могут быть лишние, они такие - нет не можем, идите в общем вон в отделении и там разбирайтесь.

Беру талон, иду к девушке- опять та же мантра - давайте обращение, рассмотрим 30 дней. Я говорю - ну вон ребята банкомат вскрывают, вы не можете прямо сейчас проверить - нет не можем. Я говорю - уже был такой случай, когда банкомат деньги забрал, а при обращении мне их не вернули. Девочка: такого быть не может, мы современная организация, бла бла бла, деньги найдутся.

Инкасаторы подходят к моему банкомату, я понимаю что все, пизда. Подхожу, встаю и начинаю орать на все отделение, что у меня украли деньги последние, набираю 102 и на громкой связи начинаю общаться с оператором. Инкасаторы от банкомата отошли, девочка подходит, говорит не надо, щас разберемся.

Как итог : мне оформили обращение с пометкой "срывается сделка". Такие обращения видимо рассматривают в приориетном порядке. То что это мои последние деньги могут быть и мне не на что жить - это никого не волнует, а то что сделка срывается, это повод для приоритетного обращения. Деньги вернули через 3 дня.

Я до сих пор считаю, что если бы не многолюдное отделение и звонок в полицию, мне бы хрен что вернули. Так что делайте выводы, господа

С 2013 года я веду подробный учет расходов и доходов. Учитывается каждая потраченная и каждая заработанная копейка. Такой дотошный контроль над личными финансами — весьма полезная штука. Я точно могу сказать на что и сколько денег ушло, а также какая разница между доходами и расходами в каждом отдельно взятом месяце или за целый год. Это может быть неочевидно, но ведение домашней бухгалтерии и бюджета позволяет не выходить за рамки, жить по средствам, а также делать накопления (при условии достаточного дохода, разумеется).

Немного вводных данных: мне 33 года, есть жена, дочка (2,5 года) и кошка. Живем в своей квартире в Геленджике.

Траты вношу в мобильное приложение каждые 3-4 дня (занимает 10 минут), раз в полгода все данные переношу в простенькую Google-таблицу(очистил от своих данных).

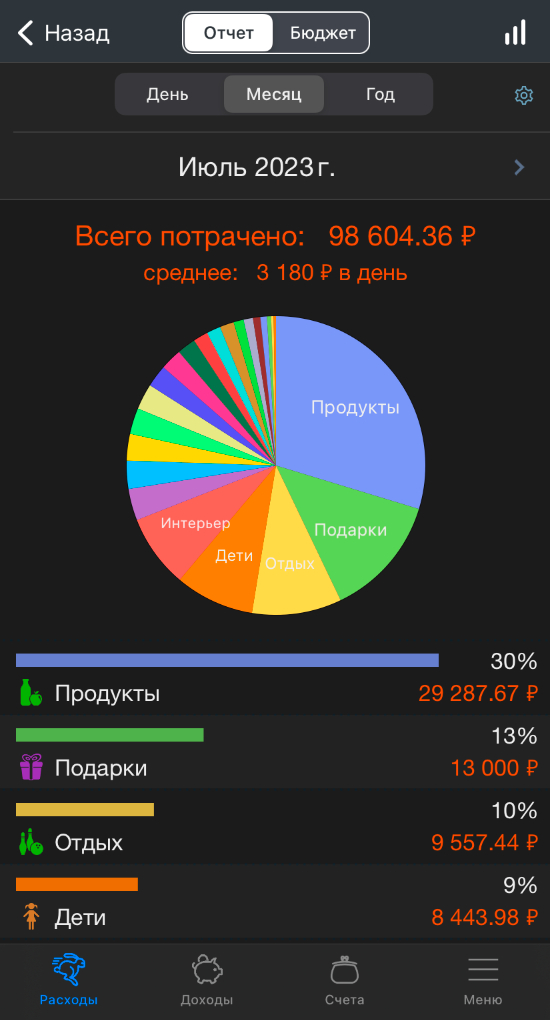

Так выглядит статистика по расходом за месяц в мобильном приложении

Ниже будут перечислены категории расходов, траты в них за год, а также небольшое описание, чтобы пост не выглядел, как набор сухих цифр.

1. Питание — 324.990₽ или 27.082₽ в месяц

В эту категорию расходов входят продукты, обеды и доставка еды. Под доставкой я подразумеваю заказ пиццы или роллов, а вот классической доставкой продуктов из сетевых магазинов мы пользуемся крайне редко.

Однажды решили попробовать доставку готовой еды (это когда привозят в лотках сбалансированный рацион в виде блюд на 3 дня и их нужно только разогреть) — нам не понравилось. Еда, откровенно говоря, невкусная. Возможно в других компаниях еда вкуснее, но мы решили больше не экспериментировать.

Расходы в этой категории по сравнению с прошлым годом выросли на 25%, что довольно много на мой взгляд. Мы с женой остались в тех же весовых категориях, что и в прошлом году, а вот литр молока перевалил за 100 рублей.

2. Техника — 212.224₽ или 17.685₽ в месяц

Из крупных покупок в этом году:

Мне: системный блок, монитор, клавиатура

Жене: новый телефон

Нам: сушильная машина

Обновляя себе комп, убил сразу двух зайцев: себе взял современное железо и монитор 27 дюймов для комфортной работы, а свое отдал родителям, так как их старичок "2 ядра 2 гига" уже ни с чем не справлялся. Комп и монитор родителей продал на Авито за 9000 рублей.

До и После. С кошкой все ок, просто отошла по своим кошачьим делам.

Новый телефон и сушильную машину удалось взять на одном из маркетплейсов с хорошим кэшбеком. За телефон вернулось 40%, за сушильную машину вернется 60%. Кэшбек приходит в виде бонусов, но их можно тратить 1 к 1 на покупку других товаров.

Сушильная машина стоит 41к, вернется 24,5к

Сушильная машина, конечно, крутая вещь, особенно когда в семье есть дети и много стирки. Удалось избавиться от раскладных сушилок, которые занимали несколько м2 площади, да и вещи (особенно полотенца) гораздо мягче после такой сушки.

3. Здоровье и красота — 215.063₽ или 17.921₽ в месяц

В эту категорию вошли следующие траты:

Аптеки — 31.169₽

Врачи, анализы, стоматология — 121.331₽

Косметика, парикмахерские, бровки, реснички и т.п. — 62.562₽

В этом году я посетил стоматолога, сделал 7 зубов (пломбы) за 35000₽. Также немного офигели с цен на детскую стоматологию. Решили сводить дочку (2,5 года) в клинику в Новороссийске, нам насчитали лечение на 150.000₽, предлагая на каждый зуб с кариесом после лечения поставить коронку. Для меня было открытием, что на молочные зубы ставят коронки. Час масочного наркоза стоит 10.000 - 15.000 рублей.

Решили взять консультацию у другого врача в другой клинике, в итоге вылечили кариес и поставили пломбы под наркозом за 60.000₽ в Краснодаре. Врач сказал, что показаний ставить коронки в нашем случае нет. В Геленджике в клиниках не лечат детей под наркозом, поэтому пришлось ездить в Новороссийск и Краснодар. Вот вам жирный минус жизни в маленьком курортном городе.

Думаю в этой категории нет смысла сравнивать расходы с прошлым годом, так как тут дело не в инфляции, а в наборе услуг, которыми пришлось воспользоваться.

4. Подарки — 159.199₽ или 13.266₽ в месяц

Эту сумму можно разделить на 2 части:

Подарки друзьям и родственникам — 43.699₽

Покупка тура в Аланию родителям на годовщину свадьбы — 115.500₽

Мои родители ни разу не были за границей. В курортный сезон не видят моря, не замечают как пролетает лето. Пока у меня возможность, захотелось порадовать и подарить неделю отдыха, чтобы ни о чем не нужно было думать: ни о работе, ни о бытовых делах. Сами они вряд ли бы куда-то полетели, а вот отказаться от купленного тура уже сложнее.

Расходы на подарки увеличились в 3 раза, но если вычесть тур, то остались на том же уровне.

5. Дом — 118.875₽ или 9.906₽ в месяц

В эту категорию я включил: коммунальные платежи за квартиру, интернет, мобильную связь, бытовую химию, товары для дома, элементы интерьера, мебель. Практически всё, что покупается в Магнит Косметик попадает в эту категорию.

С появлением ребенка перестало хватать систем хранения, поэтому пришлось приобрести несколько дополнительных шкафов. Также был приобретен стол на балкон, за которым я теперь работаю и за которым пишу этот самый пост.

Расходы в этой категории выросли на 11%.

6. Ребенок — 112.316₽ или 9.360₽ в месяц

Дочке 2,5 года. В эту категорию расходов входит детская одежда, игрушки, игровые комнаты, развивающие кружки, подгузники, анализы, приемы врачей. Лечение зубов учтено в категории «Здоровье и красота». Дочка болеет редко, но если вдруг что-то случается и нужно срочно попасть на прием к врачу, приходится записываться в платную клинику.

Расходы на ребенка остались на том же уровне, что и годом ранее (разница в 1000 рублей).

7. Аренда квартиры — 79.289₽

В 2023 году с января по март мы жили в Краснодаре и снимали квартиру. Вместе с коммуналкой выходило в среднем по 26.426₽ в месяц за однушку 50м2.

Переезда в Краснодар требовала работа, но это было временное явление. В апреле я перешел на удаленку и от этой категории расходов мы избавились.

Вынужденная смена обстановки, о которой мы не жалеем. Регулярно встречались со своими друзьями, которые там живут и даже успели завести новые знакомства. Дочка впервые увидела снег.

Вид из окна съемной квартиры

8. Развлечения — 76.163₽ или 6.346₽ в месяц

В эту категорию входят: кафе, рестораны, пикники, праздники, кино, концерты, экскурсии. В этом году отпуск провели дома в Геленджике. Выезжали на прогулки и экскурсии в близлежащие города, побывали на концерте Сергея Орлова (стендап-комик).

Экскурсия в Абрау-Дюрсо

Расходы в этой категории выросли на 30% по сравнению с прошлым годом.

9. Автомобиль — 40.481₽ или 3.373₽ в месяц

Авто - кореец 2014 года. Первая и единственная моя покупка в кредит (брал новую в том же 2014 году). Езжу относительно мало, за год в среднем проезжаю 10.000км. Летом если мне нужно одному куда-то съездить в пределах города (например на почту за посылкой), то пересаживаюсь на велосипед — так как это будет быстрее (большой наплыв отдыхающих).

Расходы на авто выросли на 40% по сравнению с прошлым годом. Это из-за того, что в Краснодаре приходилось ездить на работу в офис, а каждые 2 недели мы ездили на выходные в Геленджик.

10. Одежда — 39.764₽ или 3.313₽ в месяц

Эти цифры не включают одежду на ребенка. Учитывая, что жена каждый месяц что-то заказывает на маркетплейсах из одежды (мне и себе), очень удивлен, что за год вышла не такая уж и страшная сумма. Годом ранее расходы на одежду были вдвое меньше.

11. Налоги, подписки, комиссии, сборы на работе — 18.278₽ или 1.523₽ в месяц

В эту категорию попали такие траты, как налог на квартиру, обслуживание газового котла в квартире, оплата подписки Яндекс.Музыка, различные комиссии, а также сборы на дни рождения коллег и корпоративы.

12. Кошка — 9.364₽ или 780₽ в месяц

Кошку кормим хорошим сухим кормом (1500 рублей за 1,5 кг). Частенько берем корм за накопленные бонусы на одном из маркетплейсов.

Дратути

13. Транспорт — 3.209₽ или 267₽ в месяц

Общественным транспортом не пользуемся. Указанная сумма — за такси.

Итого

За год потратили 1,4 млн. рублей, а средние ежемесячные расходы (за период декабрь 2022 - ноябрь 2023) составили 117.434₽ на семью из трех человек. Можно вычесть аренду квартиры, так как это была временная категория. В этом случае средние расходы за месяц составили бы 101.202₽.

Расходы выросли на 9% по отношению к прошлому году, но я не уверен, что эту цифру можно называть личной инфляцией. В прошлом году мы не делали таких дорогостоящих подарков, не были у стоматолога, а также не обновляли технику.

За счет того, что мы живем в небольшом городе, где смешные расстояния, некоторые категории расходов гораздо скромнее, чем у жителей крупных городов, например авто и транспорт. А вот за качественной медициной приходится ехать в другой город, что, конечно, большой минус и дополнительные расходы.

---------

Мелкие заметки о личных финансах и о том, как я пытаюсь накопить на собственную пенсию, публикую в своем скромном блоге, некоторые посты оттуда публикую на Пикабу, но не часто. Если интересно за этим следить - велкам)

Я не академик и не всезнайка. Пишу простыми словами для людей, а не грамотеев которые хотят блеснуть знанием терминологии.

Что есть деньги? Это мера стоимости и инструмент для обмена. Сами по себе деньги ничего не стоят, им просто назначают ценность.

Раньше деньги могли печатать только как долговую расписку под Золото. Вот сколько есть у государства золота в хранилище, на такую сумму бумажек можно было и выпустить. И это было хорошо. Зародилось это в то время, когда расчеты были в золоте, но его было опасно и не удобно возить с собой в больших объемах. Тогда появились "хранилища" для золота, которые начали выдавать расписки, о том, что взяли на хранение N-ное количества золота. И эту расписку можно было передать другому человеку, который мог по ней это золото получить в хранилище. В последствии это преобразовалось в привычные нам денежные знаки.

В начале 20 века "Золотой стандарт" отменили. И деньги стали просто долговыми обязательствами под "Честное слово государства". Причем совершенно не важно про какую страну мы говорим, финансовая система во всем мире работает по одному принципу. И именно тогда начался основной трындец в мировой экономике.

Так вот когда государству не хватает денег, то оно просто печатает больше. И по факту тем самым берет эти деньги у населения принудительно. Ведь если в государстве живет 100 человек и у каждого к примеру на руках было по 100 денег, а у государства было 10 000 денег ( далее "д), то в обороте страны было 20 000д. Получается, что каждый гражданин владеет 0.5% от всех средств государства. Следовательно он может и купить на эти средства очень и очень много. Но тут государству становится мало их 10 000д чтобы рассчитаться по долгам или чтобы реализовать какой-то план. Что они делают? Правильно, печатают деньги. Тем самым снижая их стоимость, ведь товаров остается столько же, а денег становится больше, как следствие, каждый товар и услуга повышаются в цене. При этом помимо ценности денег, еще и снижается доля каждого гражданина в этой "дележке".

Было 20000д всего. Напечатали еще 10000д. Стало 30000д. Как следствие, все цены постепенно вырастут на эти 33% и произойдет это намного намного быстрее, чем поднимутся доходы. А значит что покупательская способность населения снизится на эти 33.(3)%. То есть государство просто отнимет треть средств у населения и доля владения на душу населения становится уже не 0.5% от всех средств в обороте, а 0,335%.

Разумеется такие объемы никто не печатает разом и последствия наступают так же не сразу, а с задержкой. Тут можно вспомнить пример с лягушкой. Что если бросить ее в кипяток, то она выпрыгнет из воды - почувствует опасность и будет сопротивляться. А вот если нагревать воду по чуть-чуть в течение долгого времени, то лягушка просто будет "привыкать" вплоть до полной готовности и не окажет никакого сопротивления изменению окружающей обстановки.

С деньгами так же. Они печатаются и обесцениваются очень плавно, чтобы люди хоть и ощущали небольшой дискомфорт, но могли с этим смириться.

Вот это обесценивание денег и перетекание средств от народа к власть имущим ( государства, банки и тд) и называется инфляцией, или как многие любят называть - инфляционный налог.

Так мы и приходим к тому, что пока люди копят на что-то, это что-то начинает стоить все дороже и дороже. Все это легко можно увидеть на примере цен на машины и недвижимость. Специально беру графики цен "до событий".

Разумеется увеличение объема денег это далеко не единственный фактор. Так же огромную роль играет устройство финансовой системы завязанное на процентах, кредитах, депозитах. Ну и разумеется многие финансовые инструменты так же являются на самом деле инструментами для "размывания" ценности обычных денег, к примеру деривативы, индексы и синтетические фонды. "Но это уже совсем другая история" (с)

По закону жанра тут конечно нужно дать кучу очень умных советов, как бороться с бедностью и как не терять свои деньги. Но курсов своих не имею. Советов по фин. грамотности не даю. Ссылок на телеграм тоже не оставляю.

Могу лишь сказать, что сам я держу оборотные средства в валютах с наименьшим процентом инфляции, а все, что лежало бы без дела, стараюсь вкладывать в разные типы активов.

Самый безопасный и простой вариант, который не потребует долгого изучения - золото. Золото физическое, а не синтетические фонды.

Денег нет, но вы держитесь. Это не про сегодняшнюю тему. Сегодня деньги из воздуха. Рассмотрим на простых примерах в чём разница между монетарной и бюджетной накачкой деньгами. Поехали.

Представим вымышленный городок, где живут и работают только бюджетники и люди, занимающиеся кустарным производством (вне бюджета). В городе есть один банк и все жители давно уже набрали кучу кредитов. Беспросветная тьма такая, для простоты преувеличиваю. И в один прекрасный день банк предлагает списать кредиты сразу всем, если взять новый кредит под 1% на любой срок, хоть кучу миллионов. Все побежали. (или льготную ипотеку ввести, например).

Что произойдёт дальше? Производители и продавцы хлеба, сахара, запарожцев, домов, вообще все, повысят цены. Все в курсе, что одномоментно у жителей стало очень много денег. Владельцы этих самых денег (за оооочень редким исключением) захотят улучшить качество своей жизни и побегут скупать коньяк, штаны и яхты. Итогом всего этого кутежа будет, естественно, инфляция (много желающих купить что-то и у каждого много денег). Когда деньги дешевеют - тогда услуги и товары дорожают. В очень упрощённом варианте и простыми словами - это монетарная накачка.

Вернёмся к началу. В этот раз банк ничего не делает. Но, по каким-либо причинам, всем бюджетникам назначаются премии в несколько миллионов (новогодняя, например). Только бюджетникам, зато любого ранга. У бюджетников будут пятки сверкать, пока они импульсно закрывают кредиты, бегают в мыле по магазинам и скупают квартиры, а остальные в это время будут жить своей обычной неприхотливой жизнью. Точно так же, как и в прошлом примере все цены пойдут вверх (ведь опять есть куча денег, хоть и временных). Это бюджетные вливания. Или импульсы.

Стоит добавить заметку на полях. Если в обоих вариантах ввести фиксированные цены, то это приведёт к дефициту, чёрному рынку и всё равно к росту инфляции. Имеющие деньги граждане (бюджетники, например, из второго примера) будут скупать всё из-под полы. Этот поезд не остановишь.

Оба варианта могут работать параллельно создавая уберпупертурбо инфляцию (примерно как было во время ковида). Также оба могут работать в обратном направлении. К примеру, зарплаты бюджетникам не повышают уже много лет (или вообще сокращают). Банк отказывается выдавать кредиты ниже 500% годовых. Затормозив сразу всё.

А есть гибридный вариант, с перламутровыми пуговицами. Представим, что в нашем вымышленном городке раздали всем бюджетникам премии, остальным не дали. А банк в этот момент удвоил ставку кредитования. Бюджетники также сверкая пятками побежали снова тратить свои богатства, а остальные, смотря на ставку кредитования, затянули пояса потуже. Живут по средствам.

Зато теперь можно попробовать образно понять, что значат слова про купирование рисков. В момент когда происходят большие бюджетные вливания, повышение кредитной ставки довольно быстро сокращает платёжеспособность "вне бюджетников". Что, в целом, тормозит инфляцию, а в некоторых ситуациях даже полностью компенсирует.

Проблемы у нас и США практически идентичны. В условиях залезания в долги бюджета и мы и они льём огромные суммы свеженапечатанных денег в русло своих нерешённых задач. У них суммы, конечно, основательнее. Вот и задачи перед обоими ЦБ стоят то одинаковые. Отпустить рану и дать литься крови (инфляции) быстрее или зажать её "вне бюджетом". Ставки растут и там и тут, так что зажимают. Пока что.

Бюджетные вливания свежеиспечённого бабла происходят и у нас и за океаном. Принципиальная разница лишь в том, что инфляция каждого напечатанного доллара размазывается по всему миру (те кто пользуется долларами) от Белого дома до африканских земледелов и вплоть до моего дома. А с рублём всё иначе. Покрытие явно меньше.

Если вернуться к нашему вымышленному примеру и вымышленному городку, то:

В случае РФ за премии бюджетникам расплачиваются обычные жители этого городка. Причём, довольно большой кредитной ставкой (например, 15-20%).

В случае США за премии бюджетникам расплачиваются обычные жители этого городка и.. жители ещё тысячи городков вокруг, в которых нет бюджетников вообще. В данном случае кредитная ставка будет (на первый взгляд) не такой уж и большой (4-5%).

(В наших примерах "премии бюджетникам" это не просто деньги каким-то людям. Это образное обозначение трат государства).

Поэтому в кружке рукоделия доллара гораздо больше возможностей всяких разных художеств. Например, иметь дефицит бюджета в несколько раз превышающий наш (в процентном соотношении). Как пели ещё Рамштайн, все мы живём в Америке и переход с доллара ещё долгое время не произойдёт. Мы пока просто пытаемся поменять одну долларовую зависимость на другую. На юаневую.

В нашем случае есть основания полагать, что бюджетную накачку можно будет отменить (отматать немного назад) после завершения вынужденных решений. В случае же США конца и края там нет и не предвидится даже на официальном уровне. Бюджетные траты будут только расти. Уверенно.