Впервые Центробанк обнародовал рейтинг банков по числу обоснованных жалоб клиентов на услуги кредитования.

Теперь стало ясно, в какие финансовые организации россияне обращаются с претензиями чаще всего.

В верхних строках антирейтинга оказались следующие банки:

- Газпромбанк,

- Альфа-Банк,

- Совкомбанк,

- Почта Банк,

- Т-Банк,

- МТС-Банк,

- ВТБ,

- Сбербанк.

По разъяснениям регулятора, в рейтинг вошли банки с розничным кредитным портфелем, по которым в 2024 году Банк России получил подтверждённые нарушения прав клиентов (выявленные проверки и принятые меры воздействия).

Опубликование такого перечня, как отмечает Центробанк (согласно сообщению от 23.04.2025), призвано мотивировать банки соблюдать интересы потребителей и минимизировать нарушения.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

повсеместно идёт пропаганда потреблядства, которой, конечно, больше подвержены бабы, в ввиду своего более выраженного примитивного и стадного склада ума, однако подобная пропоганда имеет влияние и на молодых парней, чьё мышление также, к сожалению, давно поменялось от мужского к куколдно-бабскому. Эти люди с каждым поколением тратят всё больше денег на никому не нужные вещи, на которых производители зарабатывают баснословные доходы.

Причём, нередко встречаються люди ,которые зарабатывают относительно немного денег, и готовы покупать все эти вещи в кредит, лишь бы "выглядеть красиво". А потом эти самые люди начинают искать виновытых в том ,что сами залезли в долговую яму. И у них виноваты все, кто угодно ,кроме их самих - виноватые у них все, аж до Путина, как -будто это он лично их заставил покупать в кредит очередной Айфон, который обычно морально устареет уже через год, даже если была куплена последняя модель. 🤷🏻♂️

Я раньше не задумывался, почему атомизация общества выгодна государству. ( помимо того, что так легче им манипулировать). Однако, если взять средний % разводов по стране (80+%) , а в некоторых регионах 114% , то с экономической точки зрения это даже выгодно государству и корпорациям. Возьмите семью , бабушка + дедушка , или отец + мать. Если они живут вместе, то они купят ни 2 телевизора, ни 2 стиралки, чаще всего 1 автомобиль. Но если каждого разделить, продать вещей можно в 2 раза больше. Намек понятен?

Демографическую проблему решить можно ввозом эмигрантов. Все счастливы.

Если говорить простыми словами, то кредит на пополнение оборотных средств для ИП, или ООО, или АО – это аналог потребительского кредита для физлица. У них похожая цель: временно покрыть повседневные расходы, когда денег не хватает здесь и сейчас, но ожидаются доходы позже. Например, у предпринимателя планируется запуск нового продукта, и пока что нужны деньги на закупку товара или аренду, но он знает, что через пару недель придут оплаты от клиентов. Он берёт кредит на оборотку, чтобы закрыть текущие дыры и не «проморгать» возможности.

Поскольку в случае с оборотным кредитом для бизнеса речь идет о решении текущих задач, о поддержании нормального «жизненного цикла», – то на первое место для заемщика, как правило, выходит скорость оформления, возможность получения средств без залога, гибкость условий.

Рассказываем, как получить оборотный кредит, и в каких банках | Banki Lab

Не стоит относиться к кредиту на оборотные средства только как к экстренной поддержке (например, когда денежный лимит временно исчерпан или вы на грани банкротства). Вовсе нет. У любого бизнеса может наступить момент, когда возникнет необходимость увеличивать оборот, делать многообещающую закупку партии товара или материала, чтобы рассчитывать на увеличение прибыли. И тогда на помощь придут средства банка.

В этом обзоре мы посмотрим, какие банки без проблем предоставляют подобные кредиты. Наши специалисты проанализировали множество предложений по разным параметрам: виды оборотных кредитов, отзывы на услугу, сроки и суммы, которые можно взять заемщику, условия и ставки. И выбрали на этом основании самые интересные предложения, на которые определенно стоит обратить внимание.

Также вы узнаете, как взять кредит на пополнение оборотных средств предприятия грамотно и быстро, обеспечив непрерывное финансирование его текущей деятельности.

ТОП банков, где лучше взять оборотный кредит для малого бизнеса

Сегодня можно полностью строить деятельность фирмы, опираясь на инвестиционные программы банков. Такая форма сотрудничества между владельцем бизнеса и кредитной организацией взаимовыгодна: но только если годовая прибыль в процентном выражении будет превышать процентную ставку по кредиту на пополнение оборотных средств.

👉 Важно понимать: со временем для постоянного клиента такой кредит может стать дешевле, а лимит – больше, потому что стабильный документооборот и своевременные выплаты будут подтверждать надежность заемщика.

Мы составили рейтинг из пяти банков, которые лояльны к малому бизнесу: юридическим лицам и индивидуальным предпринимателям – и предоставляют им финансовую поддержку на хороших условиях, с гибким подходом к каждому клиенту.

Условия: бизнесу от 9 месяцев, требуется поручительство

Идеально, если нужно быстро закрыть кассовый разрыв без залога. Можно взять до 30 миллионов на пополнение оборотных средств, с разумной ставкой и без лишней бумажной волокиты.

2. С обеспечением (под залог недвижимости)

Сумма: до 150 млн ₽

Ставка: от 23,5% годовых

Срок: до 10 лет

Условия: бизнесу от 9 месяцев, залог + поручительство

Если нужны более крупные суммы — Альфа-Банк предлагает вариант с залогом. Это подойдёт компаниям, которым нужно усилить оборот, но уже есть активы, которые можно использовать как обеспечение.

3. Кредит на развитие (нецелевой, но может использоваться частично под оборотку)

Сумма: до 60 млн ₽ (с залогом) или до 30 млн ₽ (без залога)

Ставка: от 27,5% или 34,5% годовых

Срок: от 18 до 60 месяцев

Условия: бизнесу от 9 месяцев, требуется поручительство

Подойдёт для тех, кто комбинирует цели: часть средств можно пустить на оборот, часть — на расширение. Вариант без залога — дороже, но проще в получении.

Цель: на любые нужды бизнеса (в том числе оборотные)

Если нужны деньги быстро и без залога — ВТБ предлагает экспресс-кредит, который можно использовать в том числе для пополнения оборотных средств: закупки, аренда, выплата зарплат. Это универсальный продукт с коротким сроком и упрощёнными требованиями. Подходит малому и среднему бизнесу, который ценит скорость.

Если ваш бизнес работает по отсроченным платежам, но деньги нужны уже сейчас — СберФакторинг может стать отличной альтернативой оборотному кредиту.

Сбербанк выкупает дебиторку (долги ваших клиентов) и сразу перечисляет вам до 90% суммы. Деньги можно направить на любые цели — в том числе на закупки, аренду, зарплаты. Факторинг — это удобный способ перевести «ожидаемую выручку» в живые деньги прямо сейчас, без залога и с прозрачной комиссией.

Обеспечение: без залога, но требуется поручительство

Назначение: любые цели (в том числе закупки, логистика, аренда)

Формат: полностью онлайн, решение за 1–2 дня

Простой и быстрый способ получить оборотные средства — особенно популярен у селлеров и малого бизнеса, которые работают с маркетплейсами или интернет-магазинами.

2. Оборотный кредит (отдельно для ИП)

Условия: те же (до 10 млн ₽, без залога, ставка от 1%/мес.)

Особенность: заточен под индивидуальных предпринимателей — минимум документов, удобно оформить через приложение.

3. Оборотная кредитная линия (с залогом недвижимости)

Сумма: до 15 млн ₽

Ставка: от 1% до 4,49% в месяц

Срок: до 10 лет

Обеспечение: под залог недвижимости

Подходит тем, кто хочет иметь доступ к деньгам по мере необходимости. Удобный инструмент для поддержания стабильного оборота с гибкими условиями и долгим сроком возврата.

Особенности: господдержка, долгий срок, гибкие условия

Идеальный вариант для бизнеса в агросфере. Кредит можно использовать в том числе для оборотных нужд: закупка сырья, корма, топлива, сезонные расходы.

2. Программа 1764

Сумма: до 2 млрд ₽

Ставка: от 13,5% годовых

Срок: до 10 лет

Особенности: господдержка для субъектов МСП из приоритетных отраслей

Кредит по программе 1764 отлично подойдёт для бизнеса, где необходим устойчивый оборот больших сумм. Можно использовать на любые цели, в том числе текущие затраты и пополнение оборотных средств.

3. Программа правительства Московской области

Сумма: до 100 млн ₽

Ставка: до 12% годовых

Срок: до 3 лет

Особенности: доступно для компаний, зарегистрированных и работающих в регионе

Льготный продукт с пониженной ставкой — для тех, кто работает в Подмосковье. Отлично подойдёт малому и среднему бизнесу для краткосрочного финансирования и покрытия ежедневных расходов.

Данный список – способ быстро понять, на что можно рассчитывать в каждом банке. Ниже мы более подробно разберем преимущества, особенности и условия программы каждого из ведущих банков. Надеемся, это поможет вам с выбором.

Самые выгодные варианты получить кредит на пополнение оборотных средств: ТОП-5 банков

Когда в бизнесе наступает необходимость быстро найти источник финансирования, чтобы не останавливать процессы: закупки, аренду, выплаты — поможет подборка надёжных банков с программами, подходящими именно для пополнения оборотки.

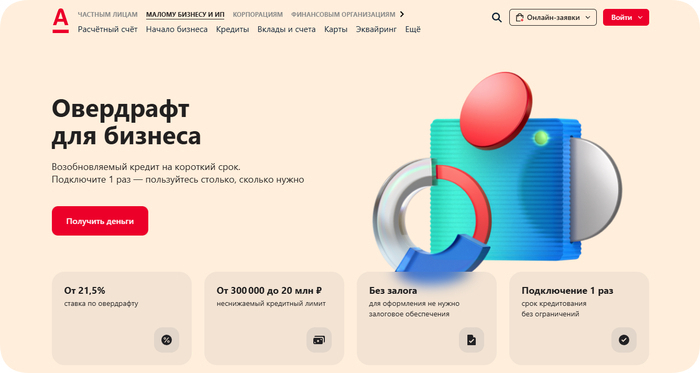

1. Альфа-Банк — гибкие кредиты на оборотку с возможностью выбрать: с залогом или без

Если вы планируете брать краткосрочный кредит оборотных средств, то обратите внимание на предложение от Альфа-Банка. Банк предлагает специальную программу овердрафта для бизнеса, которая позволяет получить возобновляемый кредит на короткий срок с гибкими условиями. Это решение особенно удобно для тех предпринимателей, кто нуждается в оперативном финансировании без сложного оформления.

Основные преимущества

Альфа-Банк предоставляет доступ к кредитованию оборотного капитала онлайн, что значительно упрощает процесс подачи заявки. Вот основные особенности программы:

Ставка: от 21,5% годовых (с подпиской). Без подписки ставка начинается от 33,5%.

Лимит: от 300 000 до 20 млн рублей. При оформлении подписки лимит не снижается весь срок действия подписки.

Срок: кредитование происходит на 1 год с автоматическим продлением каждый год.

Один из главных плюсов программы — возможность брать несколько траншей в рамках одного лимита. Вы можете использовать деньги по мере необходимости, платя проценты только за те дни, когда пользуетесь займом.

Условия использования

Программа овердрафта от Альфа-Банка работает следующим образом:

Овердрафт подключается к вашему счету один раз и действует без ограничений по срокам.

Вы можете брать сколько угодно траншей, пока есть доступный лимит.

Погашение каждого транша происходит отдельно: первый транш нужно погасить за 60 дней, а второй — за 90 дней.

Например, если вам одобрен овердрафт на 1 млн рублей, а на вашем счете есть 500 000 рублей, то при оплате партнеру 650 000 рублей со счета спишутся ваши средства, а остальное покроет овердрафт. Проценты будут начисляться только на сумму долга и только за дни, когда вы пользовались заёмными средствами.

Требования к заемщику

Для получения кредита необходимо соответствовать следующим требованиям:

Регистрация и ведение деятельности как ИП от 9 месяцев на дату подачи заявки.

Возраст не менее 18 лет, гражданство РФ.

Место фактического ведения бизнеса должно находиться в городе присутствия офиса Альфа-Банка или в пределах определенного расстояния от него.

Документы

Для оформления потребуется минимальный пакет документов:

Копии паспортов физических лиц, участвующих в сделке.

Почему стоит выбрать Альфа-Банк?

Высокие лимиты: до 20 млн рублей.

Без залога: не требуется залоговое обеспечение.

Автоматическое погашение: деньги списываются с вашего счета автоматически при поступлении средств.

Минимум комиссий: никаких скрытых платежей.

Если вы хотите быстро и легко взять оборотный кредит для бизнеса, Альфа-Банк предлагает одно из самых выгодных решений на рынке. Простой процесс оформления, гибкие условия и возможность управления кредитным лимитом делают эту программу идеальной для современных предпринимателей.

2. ВТБ — экспресс-кредиты оборотных средств без залога для текущих нужд бизнеса

Для текущих закупок или постепенного развития дела ВТБ предлагает множество вариантов с гибкими условиями. Банк предоставляет как стандартные кредитные программы, так и специальный льготный кредит на пополнения оборотных средств в рамках государственных программ поддержки малого бизнеса.

Основные преимущества

ВТБ дает возможность бизнесу получить кредит на конкретные цели, включая:

Модернизацию и развитие бизнеса.

Запуск производства с нуля.

Пополнение оборотных средств.

Покрытие кассовых разрывов.

Рефинансирование действующих кредитов.

Максимальная сумма кредитования достигает 500 млн рублей, а формат может быть выбран в зависимости от ваших потребностей: разовый кредит, кредитная линия (возобновляемая или невозобновляемая) или овердрафт.

Государственные программы

Особое внимание стоит уделить субсидированным кредитам ВТБ, доступным в рамках государственных программ поддержки бизнеса. Процентная ставка начинается от 1% годовых для пополнения оборотных средств или инвестиционных целей. Это делает банк особенно привлекательным для тех, кто хочет минимизировать расходы на обслуживание кредита.

Экспресс-кредитование

Для тех, кто ценит скорость, ВТБ предлагает экспресс-кредиты с решением за 5 минут онлайн. Ставка начинается от 30,5% годовых, а средства зачисляются на расчетный счет после подписания документации всего за 2 минуты. Если вы уже являетесь клиентом банка, то можете получить предварительно одобренное решение по ставке от 25,5% годовых. В этом случае деньги поступят на ваш счет в течение 2 часов после согласия на получение кредита.

Условия обеспечения

ВТБ сохраняет гибкий подход к обеспечению кредита. Возможны различные варианты залогового имущества: недвижимость, автотранспорт, товары в обороте и другие активы. Для тех, кто испытывает сложности с предоставлением залога, доступны специальные инструменты, такие как гарантии или поручительства фондов поддержки МСБ и Корпорации МСП. Также есть возможность получить кредит без залога, если ваш бизнес соответствует определенным требованиям банка.

Требования к заемщику

Для оформления кредита в ВТБ необходимо соответствовать следующим базовым условиям:

Регистрация ИП или юридического лица не менее 6 месяцев на момент подачи заявки.

Стабильная финансовая отчетность.

Отсутствие серьезных просрочек по другим кредитным обязательствам.

Почему стоит выбрать ВТБ?

Широкий выбор программ: от пополнения оборотных средств до крупных инвестиционных проектов.

Государственные программы: ставки от 1% годовых делают кредитование максимально выгодным для малого бизнеса.

Экспресс-решения: онлайн-подача заявки позволяет получить деньги за считанные минуты.

Надежность: как один из крупнейших банков России, ВТБ предлагает стабильные условия сотрудничества.

Если вы ищете надежного партнера для получения кредита на оборотные средства, ВТБ станет отличным выбором благодаря разнообразию программ, гибкости условий и быстрому оформлению. Особенно актуальны предложения для тех, кто хочет воспользоваться государственными субсидиями или экспресс-кредитованием.

3. Сбербанк — инвестиционно-оборотный кредит: деньги сразу, без залога и долгов

Если вы выберете кредит Сбербанка на пополнение оборотных средств бизнеса, знайте, что это один из самых популярных выборов среди предпринимателей. Банк предлагает широкий спектр программ, включая онлайн-оформление, специальные условия для начинающих бизнесменов и возможность рефинансирования действующих займов.

Основные преимущества

Сбербанк предоставляет различные варианты кредитования оборотки для ООО и предпринимателей:

Кредит на текущие расходы: от 22,5% годовых. Подходит для покупки товаров, оплаты налогов или счетов.

Овердрафт: ставка от 22,5%, сумма до 34 млн рублей. Идеально для покрытия кассовых разрывов.

Инвестиционный кредит: для масштабирования бизнеса, покупки оборудования или недвижимости. Ставка от 22,5%, срок до 10 лет.

Максимальная сумма кредитования достигает 200 млн рублей, что делает предложения банка особенно привлекательными для амбициозных проектов.

Особенности оформления

Один из главных плюсов Сбербанка — возможность оформить кредит под ИПполностью онлайн. Это значит, что вам не нужно посещать офис: все документы можно отправить через интернет-банк «СберБизнес». Процесс принятия решения занимает всего несколько минут, после чего деньги поступают на ваш расчетный счет.

Государственные программы

Сбербанк активно участвует в государственных программах поддержки малого бизнеса. Это позволяет получить кредиты на льготных условиях с процентной ставкой от 22,5% годовых (какие времена, такие и льготы). Особенно актуальны такие предложения для тех, кто хочет минимизировать расходы на обслуживание займа.

Требования к заемщику

Для получения кредита необходимо соответствовать следующим требованиям:

Срок ведения деятельности: от 3 месяцев (для торговли) или от 6 месяцев (для других сфер).

Возраст до 70 лет на дату окончания кредитования.

Резидентство РФ для всех собственников бизнеса.

Почему вам стоит выбрать Сбербанк?

Быстрое решение: заявка рассматривается в течение нескольких минут.

Минимум документов: паспорт или другой документ, удостоверяющий личность.

Гибкие условия: возможность выбрать подходящий формат кредитования под ваши потребности.

Надежность: как крупнейший банк страны, Сбербанк гарантирует стабильность условий и оперативное решение вопросов.

Если вы хотите комфортно и быстро направить кредит в оборотные активы, Сбербанк предлагает одни из лучших условий на рынке. Особенно выгодно брать кредиты в рамках государственных программ или при наличии действующего расчетного счета в банке.

4. Т-Банк — удобный онлайн-кредит на оборотку для ИП и селлеров

Для тех, кто хочет быстро получить кредит на пополнение оборотных средств, или решить задачи по его обновлению, Т-Банк предлагает простой и удобный способ обойтись без лишних хлопот. Банк специализируется на онлайн-оформлении займов, — современно и удобно.

Основные преимущества

Т-Банк предоставляет краткосрочные кредиты на пополнение оборотных средств с максимальной суммой до 10 млн рублей на срок до 6 месяцев. Вот основные особенности программы:

Без залога: кредитование возможно даже без предоставления обеспечения.

Минимум документов: для принятия решения требуется только ИНН, анкета и выписка из банка.

Онлайн процесс: от подачи заявки до получения денег все происходит удаленно, без посещения офиса.

Это особенно важно для тех, кто ценит свое время и хочет быстро решить финансовые вопросы своего бизнеса.

Условия получения

Процесс оформления максимально упрощен:

Расчет суммы: вы можете воспользоваться онлайн-калькулятором для предварительного расчета условий займа. Это занимает всего 2 минуты.

Подача заявки: заполните форму на сайте банка, указав свои контактные данные.

Получение решения: после проверки информации вы узнаете сумму и условия кредитования.

Активация кредита: откройте счет в Т-Банке (если его еще нет) и активируйте кредит.

Почему стоит выбрать именно Т-Банк?

Скорость: все можно сделать онлайн за считанные минуты.

Простота: нет необходимости собирать пакет документов или посещать офис.

Гибкость: возможность получить деньги без открытия счета в Т-Банке (только для активации потребуется).

Если вы хотите взять онлайн кредит под оборотку быстро и без сложностей, Т-Банк станет отличным решением. Банк предлагает прозрачные условия, минимальные требования и полностью дистанционный процесс оформления.

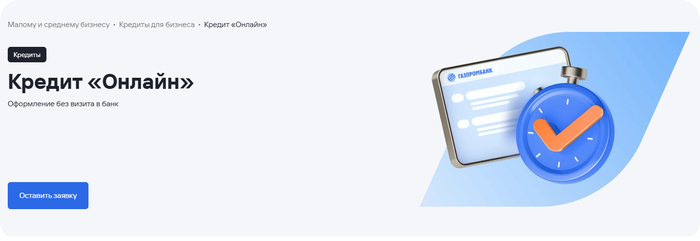

5. Газпромбанк — обычные и льготные кредиты с господдержкой для пополнения оборота

Если вы планируете взять кредит на пополнение оборотных средств и ищете крупное финансирование, Газпромбанк предлагает привлекательные условия. Программа "Кредит онлайн"позволяет получить до 50 млн рублей на развитие вашего дела без необходимости посещать офис банка.

Основные преимущества

Программа от Газпромбанка включает следующие особенности:

Максимальная сумма: до 50 млн рублей.

Срок: до 36 месяцев.

Формат предоставления: кредитная линия с лимитом задолженности (ВКЛ) или лимитом выдачи (НКЛ).

Особенно важно, что кредит можно оформить без залога и поручительства, что делает его доступным для широкого круга предпринимателей. Минимальный пакет документов и возможность подачи заявки онлайн позволяют быстро получить решение и деньги на счет.

Условия использования

Кредит может быть направлен исключительно на цели развития бизнеса. Однако есть ограничения на использование средств для запрещенных целей, таких как погашение других долгов или приобретение недвижимости. Это необходимо учитывать при подаче заявки.

Также стоит отметить, что данная программа ориентирована на юридические лица с годовой выручкой более 30 млн рублей. Для предприятий с меньшей доли выручки, аналогичное предложение пока не представлено, но если ваш бизнес соответствует требованиям юридических лиц, то условия займа могут быть адаптированы индивидуально.

Рефинансирование кредита ИП

Хотя данная программа не предусматривает прямого рефинансирования действующих займов, Газпромбанк готов рассмотреть возможность перекредитования в рамках других продуктов. Если у вас уже есть обязательства перед другими банками, свяжитесь с менеджером для обсуждения вариантов рефинансирования кредита.

Процесс оформления

Подайте заявку на сайте банка, указав сумму от 30 млн рублей.

Завершите оформление в интернет-банке и получите решение онлайн.

После одобрения деньги будут зачислены на расчетный счет, открытый в Газпромбанке.

Требования к заемщику

Для участия в программе необходимо соответствовать следующим требованиям:

Правовая форма: ООО, АО, ПАО, НПАО.

Годовая выручка не менее 30 млн рублей.

Поддержание ежемесячных чистых оборотов по расчетному счету в размере не менее 40% от лимита задолженности.

Почему выбрать Газпромбанк это лучшее решение?

Минимум документов: требуется только актуальная отчетность по формам 1 и 2 РСБУ.

Быстрое решение: все этапы проходят онлайн, включая подписание договора с помощью электронной подписи.

Гибкость условий: возможность выбора между ВКЛ и НКЛ в зависимости от ваших потребностей.

Если вы хотите получить крупную сумму на оборотные средства без сложных процедур и длительных ожиданий, Газпромбанк станет отличным выбором. Особенно удобно, что весь процесс можно пройти удаленно, что значительно экономит время.

Успешность бизнеса обеспечивается умением завоевать новых клиентов и не потерять старых. Почти всегда для этого нужны «вливания» средств, но свободные у компании есть не всегда. Выход – обращаться в банки и брать оборотный кредит.

Кредит на пополнение оборотных средств: на что можно использовать, и на что нет

Оборотный кредит — это способ поддержать бизнес в рабочем состоянии здесь и сейчас.

Он нужен тогда, когда на счету временно пусто, а расходы никуда не делись: нужно закупить товар, оплатить аренду, выдать зарплату. Всё это — обычные, ежедневные затраты, без которых любая компания просто остановится.

Такой кредит называется «оборотным», потому что помогает деньгам продолжать крутиться в бизнесе: поступили — потратились — вернулись с выручкой. Это не инвестиции в рост, а средство не дать делу заглохнуть на повороте. По сути, такая краткосрочная финансовая подстраховка, которая спасает от кассовых разрывов и даёт бизнесу дышать ровно.

👉 Важно понимать: цели кредита на пополнение оборотных средств не регламентируются строго, чаще всего банк даже не проверяет, куда пойдут средства, и это удобно: вы тратите их на свое усмотрение.

Тем не менее, не всегда заемщик понимает, когда выгоден именно этот тип кредита, на что он лучше всего подойдет.

✅ На что можно/стоит использовать оборотный кредит

Закупка товаров, обеспечение сырьем и материалами для производства или перепродажи.

Оплата услуг и труда, необходимых для текущей деятельности.

Выплата зарплаты и премий сотрудникам.

Оплата аренды, коммунальных и других неотложных платежей.

Финансирование сезонных закупок и подготовки к пиковым периодам продаж.

Участие в тендерах, включая внесение обеспечительных платежей.

Покрытие кассовых разрывов и управление денежными потоками.

Погашение краткосрочных обязательств перед поставщиками и контрагентами.

Организация рекламных кампаний и маркетинговых мероприятий.

Расширение и актуализация ассортимента или запуск новых продуктов/услуг.

❌ На что не стоит/нельзя использовать оборотный кредит

Покупка дорогостоящего оборудования или капитальных активов.

Инвестиции в строительство или приобретение недвижимости.

Погашение других кредитов или рефинансирование долгов.

Вложения с длительным сроком окупаемости, превышающим срок кредита.

Финансирование проектов без чёткого плана возврата средств.

Покрытие убытков или финансирование бизнеса в состоянии кризиса.

Спекулятивные операции, не связанные с основной деятельностью компании.

Не бойтесь «замахнуться» на более широкие горизонты, чем есть сейчас: брать оборотные и краткосрочные кредиты на участие в тендерных закупках, запуск новых продуктов, расширение ассортимента или запуск рекламы.

Требования к заемщикам и советы по оформлению кредитов оборотного капитала

Требования к заемщику

Форма регистрации: ИП или юрлицо, зарегистрированное в РФ

Срок ведения бизнеса: от 3 до 9 месяцев (в зависимости от банка)

Финансовое состояние: стабильная выручка, отсутствие просрочек и долгов перед бюджетом

Кредитная история: положительная

Обеспечение: не всегда требуется, но часто просят поручительство или залог

Советы по оформлению

Подготовьте финансовую отчетность и документы заранее

Четко обозначьте цели использования кредита — даже если он нецелевой

Оцените реальную возможность погашения займа, особенно с учётом сезонности

Сравните предложения банков: ставка, срок, условия досрочного погашения

Покажите прозрачность и управляемость бизнеса — это повышает шансы на одобрение

👉 Важно оценить способность бизнеса своевременно погасить заём, учитывая возможные колебания доходов и расходов. Планирование и прозрачность в использовании кредитных средств повышают доверие банка и увеличивают шансы на получение финансирования на выгодных условиях.

Частые вопросы о кредитах на пополнение оборотных средств

У предпринимателей и директоров фирм возникает немало вопросов: от момента подписания договора по кредиту на пополнение оборотных средств до процесса его использования.

Мы собрали наиболее актуальные из вопросов и кратко ответили на них. Для более подробных разъяснений – не бойтесь обращаться в банки. Чаще всего у них есть «выделенные» линии для бизнес-консультаций.

🔸 Что означает оборотный кредит? А то у меня кредит выдан на пополнение оборотных средств, я не понимаю, могу ли я его потратить на закупку сырья для подготовки к участию в выставке.

Оборотный кредит — это нецелевой заём, предназначенный для финансирования текущих расходов бизнеса, таких как закупка сырья, материалов, оплата аренды, заработной платы и других операционных затрат. Поскольку он не требует предоставления бизнес-плана или отчёта о целевом использовании средств, предприниматель может самостоятельно решать, на что направить полученные средства. Таким образом, использование оборотного кредита для закупки сырья с целью подготовки к участию в выставке является допустимым и соответствует его назначению.

🔸 На что можно потратить кредит на пополнение оборотных средств?

Кредит на пополнение оборотных средств можно использовать для закупки товаров или сырья, покрытия сезонных затрат, оплаты аренды, логистики, рекламы, налогов, выплат поставщикам, пополнения складов, участия в тендерах и выполнения срочных контрактов. Иными словами – он предназначен для обеспечения ликвидности и поддержания непрерывности операционной деятельности предприятия.

🔸 Оборотный кредит – это что? Нужно ли подтверждать целевую направленность и дадут ли его ИП?

Оборотный кредит — это заём, предназначенный для финансирования текущих расходов бизнеса, таких как закупка сырья, оплата аренды, заработной платы и других операционных затрат. Он доступен как юридическим лицам, так и индивидуальным предпринимателям (ИП), зарегистрированным в России. В большинстве случаев банки не требуют подтверждения целевого использования средств, однако некоторые кредиторы могут запросить соответствующие документы.

🔸 Смогу ли я досрочно погасить оборотный кредит?

Да, согласно законодательству, заемщик имеет право на досрочное погашение кредита полностью или частично без штрафных санкций. Это позволяет снизить общую переплату по процентам. Однако рекомендуется заранее уведомить банк о намерении досрочного погашения и уточнить возможные условия.

🔸 Как устроена кредитная линия на пополнение оборотного капитала? Как нужно планировать ею пользоваться?

Кредитная линия на пополнение оборотного капитала представляет собой соглашение между банком и заемщиком, в рамках которого устанавливается максимальный лимит средств, доступных для использования в течение определенного периода. Заемщик может использовать средства по мере необходимости, что обеспечивает гибкость в управлении финансами. Планируя использование кредитной линии, важно учитывать сроки и условия погашения, а также оптимально распределять заимствованные средства для поддержания стабильного денежного потока.

🔸 У меня сезонный бизнес. Могу ли я взять кредит на пополнение оборотных средств с отсрочкой выплат, до сезона?

Да, для сезонного бизнеса банки часто предлагают индивидуальные графики погашения кредита, включая возможность отсрочки первых платежей до начала активного сезона. Это позволяет предпринимателям адаптировать выплаты по кредиту к специфике своего бизнеса и избежать финансовых затруднений в межсезонье.

🔸 Чем можно обеспечить кредит на оборотные средства? Можно ли обойтись без залога?

Да, для сезонного бизнеса банки часто предлагают индивидуальные графики погашения кредита, включая возможность отсрочки первых платежей до начала активного сезона. Это позволяет предпринимателям адаптировать выплаты по кредиту к специфике своего бизнеса и избежать финансовых затруднений в межсезонье.

Заключение

Бизнес можно сравнить с поездкой на велосипеде: стоит остановиться, и он падает. Нужно быть постоянно в движении. Но чтобы крутиться каждый день, нужны деньги — на товар, сырьё, зарплаты, аренду. Но что делать, если доходы задержались, или просто нет резерва, все средства «крутятся» в деле, а платить надо уже сегодня, иначе рискуешь упустить выгоду? Вот тут на помощь приходят кредиты на оборотные средства.

В этой статье разобрали, как работает такой кредит, кому он нужен и почему без него бизнес часто просто не выживает.

Базой для обзора мы сделали тщательный многоступенчатый анализ банковских предложений – как экспертный, так и основанный на живых отзывах клиентов.

Надеемся, что вы выберете свой идеальный банк, и, направив кредит в оборотные активы, сможете стабилизировать денежный поток, увеличить оборот и уверенно развивать свой бизнес.

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 04.05.2025.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО «Альфа-Банк», ИНН 7728168971; Банк ВТБ (ПАО), ИНН 7702070139; ПАО Сбербанк, ИНН 7707083893; АО «ТБанк», ИНН 7710140679; Банк ГПБ (АО), ИНН 7744001497.

Всё началось банально — с семейного совета на кухне. Жена в очередной раз опоздала на работу, потому что пришлось сначала отвезти младшего в садик, потом старшего в школу... А я в это время укатил по делам на нашей единственной машине. "Может, что-нибудь недорогое прикупим?" — предложил я, разливая вечерний чай. И понеслось.

Неделю я потратил на изучение вариантов. Подержанные иномарки отмел сразу — не хотелось играть в лотерею с чужими проблемами. Китайцы кусались по цене. Оставалось что-то отечественное, и тут Веста показалась разумным выбором. Полазив по форумам и отзывам, остановился на версии с вариатором и мотором 1.8 — чтобы жена не мучилась с механикой в городских пробках.

Нужная комплектация Life обошлась бы в 1,7 миллиона. Полтинник на первый взнос у меня был отложен — когда-то планировал поменять телевизор и сделать ремонт в спальне, но сейчас машина показалась важнее. "Остальное возьму в кредит", — решил я, листая красочный буклет с условиями автокредитования.

Надо сказать, что я человек основательный. Перед походом в автосалон досконально изучил все кредитные программы АвтоВАЗа. Особенно порадовали ставки 0,01% на короткий срок — звучало как песня! Правда, для этого нужен первый взнос от 50%, но даже на 3-4 года условия выглядели вполне приемлемыми. По крайней мере, так казалось при беглом просмотре.

В один из выходных, вооружившись калькулятором и паспортом, я отправился в дилерский центр. Настроение было приподнятое — еще бы, думал уже к вечеру порадовать семью новостью о скорой покупке. Приветливый менеджер Антон (имя изменено) встретил как родного. "Вы очень вовремя! У нас как раз есть подходящая машина в наличии, давайте посчитаем?"

Мы устроились за его столом, и он достал фирменный калькулятор с логотипом Лада. "Сейчас быстренько прикинем все варианты", — улыбнулся Антон, размеренно нажимая на клавиши. А я уже представлял, как заберу машину, как буду парковать её рядом с нашим семейным "корейцем", как жена обрадуется...

Но тут Антон развернул ко мне монитор с предварительными расчетами, и от моих радужных фантазий не осталось и следа.

Знаете это чувство, когда реальность внезапно бьет вас по голове калькулятором? Вот и я испытал что-то подобное, глядя на цифры на мониторе менеджера. Но обо всем по порядку.

"Давайте рассмотрим самый оптимальный вариант", — начал Антон, поправляя фирменный бейджик. "У вас первоначальный взнос 500 тысяч — это примерно 29% от стоимости автомобиля. Значит, нам нужно прокредитовать 1,2 миллиона рублей".

Я кивнул, прикидывая в уме ежемесячный платеж. Наивный! Антон тем временем продолжал: "При таком первоначальном взносе от 20 до 39% процентная ставка на срок 36-47 месяцев составит 19% годовых". И тут началось самое интересное.

Быстрый расчет показал: при сроке кредита на 3 года ежемесячный платеж составит около 44 тысяч рублей. "Многовато", — подумал я, но Антон уже считал дальше. Общая переплата за три года получалась... 384 тысячи рублей! И это только проценты, без учета дополнительных расходов.

"Можно растянуть платеж на четыре года", — успокаивающим тоном произнес менеджер, видя мое вытянувшееся лицо. "Тогда ежемесячный платеж будет около 37 тысяч". Звучало заманчиво, пока я не увидел итоговую переплату — уже 576 тысяч рублей! При ставке 22% годовых за четыре года набегала просто космическая сумма.

"А что там с КАСКО?" — спросил я, чувствуя, что история становится все интереснее. "О, это обязательное условие банка", — оживился Антон. "Примерно 85-90 тысяч в год. Можно включить в кредит, но тогда сумма переплаты еще увеличится..."

Я сидел, смотрел на эти цифры и думал: новая Веста за 1,7 миллиона в итоге обойдется мне почти в 2,7 миллиона рублей при четырехлетнем кредите. И это не считая КАСКО, которое за четыре года добавит еще около 350 тысяч.

А может быть больше взнос?

"У вас есть возможность увеличить первоначальный взнос?" — участливо поинтересовался Антон, заметив мое задумчивое лицо. Я прикинул: можно продать гараж, занять у родителей... Теоретически можно наскрести еще тысяч 200-250.

"Смотрите, если мы поднимем первый взнос до 700 тысяч, это уже будет больше 40% от стоимости автомобиля. Тогда условия станут гораздо привлекательнее!" — менеджер снова застучал по клавишам калькулятора.

Действительно, при первоначальном взносе 40-49% ставка на три года опускалась до 16%. На четыре года — до 19%. Вроде бы уже лучше, но... Я достал телефон и открыл калькулятор в своем банковском приложении.

Так, при взносе 700 тысяч нужно прокредитовать миллион рублей. Три года, ставка 16% — ежемесячный платеж около 35 тысяч. Вроде бы уже терпимо? Но общая переплата все равно получалась внушительной — 260 тысяч рублей. На четыре года платеж снижался до 31 тысячи, зато переплата взлетала до 488 тысяч.

"Не забывайте про КАСКО!" — словно прочитал мои мысли Антон. "Без него банк кредит не одобрит". А это значит еще минимум 85 тысяч в год. Причем если включить страховку в кредит, то и на нее будут капать проценты...

Мысли в голове крутились как белка в колесе. Ежемесячный платеж 35 тысяч, плюс КАСКО — это уже под 40. А ведь еще бензин, техобслуживание, шиномонтаж... Да и занимать у родителей как-то не хотелось — они копили эти деньги не для того, чтобы я их отдал банку в виде процентов.

"А у нас еще есть выгодное предложение..." — начал было Антон, но я уже погрузился в размышления о том, что изначально хотел просто купить второй автомобиль для семьи, а не кормить банк следующие три-четыре года.

Когда математика побеждает эмоции

"А как насчет рассрочки?" — предпринял последнюю попытку Антон. "У нас есть программа на 24 месяца под 0,01% годовых!" Звучало заманчиво, но для этого нужен первоначальный взнос от 50%. То есть минимум 850 тысяч рублей. А таких денег у меня просто не было.

Я еще раз посмотрел на все расчеты. Картина вырисовывалась безрадостная: При взносе 500 тысяч на четыре года я должен отдать банку 576 тысяч только процентов. При взносе 700 тысяч — "всего" 488 тысяч. И это не считая КАСКО, которое за четыре года съест еще примерно 350 тысяч рублей! Получается, переплата практически равна стоимости самой машины.

Вечером я рассказал жене о своих кредитных изысканиях. "Представляешь, хотел купить Весту за 1,7 миллиона, а в итоге она обошлась бы нам почти в три! И это если ничего не случится, и платежи будут вноситься вовремя..."

После нашего семейного совета решение пришло само собой. Те 500 тысяч, которые я собирался внести как первый взнос, мы решили положить на депозит под нынешние высокие ставки. А через год-полтора, когда накопится побольше, можно будет вернуться к идее покупки второго автомобиля. Возможно, к тому времени и ставки по кредитам снизятся, и цены на машины придут в норму.

"А как же мне добираться на работу?" — спросила жена. "Закажи такси в те дни, когда машина будет нужна позарез. Даже если потратишь на это 10 тысяч в месяц — все равно выйдет дешевле, чем переплачивать миллион по кредиту".

Выходя из автосалона, я думал о том, как часто мы принимаем эмоциональные решения, когда дело касается покупки автомобиля. Хочется новую машину прямо здесь и сейчас, а о том, во что она реально обойдется, задумываемся уже потом. Хорошо, что у меня была привычка все считать — она уберегла семейный бюджет от серьезной финансовой нагрузки.

А Весту... что ж, Весту можно будет купить и потом. Или не Весту. Главное — не загонять себя в кредитный капкан ради автомобиля, без которого пока можно обойтись.

А вы рискнули бы купить автомобиль по таким условиям? Делитесь своим мнение в комментариях, очень интересно узнать ваше мнение.

Как-то раз мне пришла странная смс от банка о списании 7 рублей. Это не была покупка и на плату за услуги банка тоже не походило, поэтому я полез смотреть историю.

Оказалось, что банк зачислил мне деньги, которые я не брал у него, а на следующий день списал их обратно. При этом не забыв взять с меня 7 рублей за пользование средствами. Ни о зачислении, ни о списании смс-информирования не было (хотя оно было подключено). Смс пришла только о списании 7 рублей, без нее я бы даже ничего не заметил.

Кредитные карты давно стали частью финансовой жизни миллионов людей. Одни считают их удобным инструментом, другие — ловушкой, ведущей к долгам. Разберём все плюсы и минусы кредиток, а также причины, по которым многие привыкли жить в долг.

Преимущества кредитных карт («ЗА»)

1. Финансовая гибкость - Позволяют совершать покупки даже при временном отсутствии денег. - Полезны в экстренных ситуациях (ремонт, лечение, срочные траты).

2. Беспроцентный период (льготный срок) - Если погасить долг в течение установленного срока (обычно 30–60 дней), проценты не начисляются.

3. Кэшбэк и бонусы - Многие банки возвращают часть потраченных средств или начисляют мили/баллы за покупки.

4. Защита от мошенничества - В отличие от дебетовых карт, при краже денег с кредитки вы рискуете не своими средствами, а деньгами банка. - Возможность оспорить транзакции и заблокировать карту.

5. Удобство использования - Не нужно носить с собой наличные. - Возможность оплаты онлайн и за границей.

Недостатки кредитных карт («ПРОТИВ»)

1. Риск попасть в долговую яму - Если не контролировать расходы, долг может расти из-за процентов и штрафов.

2. Высокие проценты при просрочке - После окончания льготного периода ставки могут достигать 25–50% годовых.

3. Скрытые комиссии - Некоторые банки взимают плату за обслуживание, снятие наличных, смс-оповещения.

4. Искушение тратить больше - Психологически кредитные деньги воспринимаются как «чужие», что подталкивает к необдуманным покупкам.

5. Влияние на кредитную историю - Просрочки ухудшают кредитный рейтинг, что может осложнить получение крупных займов в будущем.

Почему люди привыкли жить в долг?

1. Культура потребления - Реклама и доступность кредитов создают иллюзию, что можно позволить себе всё сразу.

2. Нестабильность доходов - При низких зарплатах или нерегулярных заработках кредиты становятся «спасательным кругом».

3. Отсутствие финансовой грамотности - Многие не умеют планировать бюджет, копить или правильно пользоваться кредитными продуктами.

4. Социальное давление - Желание соответствовать стандартам (дорогая одежда, техника, автомобили) толкает людей к займам.

5. Легкость получения кредита - Банки активно предлагают займы, упрощая процедуру оформления.

Вывод: стоит ли заводить кредитную карту?

Кредитная карта — это инструмент, который может быть как полезным, так и опасным. Всё зависит от дисциплины и финансовой грамотности.

Подходит вам, если: - Вы умеете контролировать расходы. - Используете льготный период и вовремя гасите долг. - Пользуетесь бонусами и кешбэком без переплат.

Лучше отказаться, если: - Есть склонность к импульсным покупкам. - Нет стабильного дохода для погашения задолженности. - Уже есть другие долги.

Главное правило: кредитка должна работать на вас, а не вы на неё. Если использовать её разумно, она станет удобным финансовым помощником, а не источником проблем.