Ответ cosceus в «Подарок на 18 летие»

Сбербанк, к которому у многих столько претензий, с тобой не согласен. И да, это новость еще 2021 года))

Сбербанк, к которому у многих столько претензий, с тобой не согласен. И да, это новость еще 2021 года))

тут многие причитают по советским вкладам.

а, между прочим, в 1991 году сменилась не только власть, сменилась страна, режим, экономика. а в 1993 году последние рудименты советской власти были демонтированы. какие могут быть претензии к новой власти?

для сравнения: какое количество вкладов было возвращено при СССР вкладчикам Российской Империи? просто представим, как в 1937 году кто-то попытался получить свой вклад, размещенный в 1896 году, да еще и требуя сохранения реальной стоимости.

Прочитал статью опубликованную в журнале. В статье описана реальная история амбициозной девушки из Санкт-Петербурга, которая сумела решить квартирный вопрос без ипотеки и накоплений. Ее история началась с желания изменить свою жизнь, начиная с жилья. Живя в старой хрущевке, она понимала, что нуждается в переменах. Однако, вместо того чтобы взять кредит на ремонт, она задумалась о более радикальном решении.

Продажа квартиры и инвестирование полученных средств в гособлигации показалась ей лучшим вариантом. Продав свою квартиру за 4,5 миллиона рублей, она решила вложить эти деньги в облигации, которые предлагают доходность до 12% годовых. Облигации – это долговые расписки, где инвестор дает в долг государству, а государство возвращает эти средства с процентами.

Девушка выбрала путь инвестиций и риска, поскольку традиционные банковские вклады не предлагали достаточного дохода для ее планов. После продажи квартиры она временно поселилась в хостеле, а деньги с квартиры положила на брокерский счет и купила облигации.

Когда на ее счете накопилась сумма, достаточная для оплаты аренды квартиры, она нашла подходящий вариант и заключила договор аренды. Таким образом, она смогла улучшить свои жилищные условия, не беря на себя долговых обязательств и не тратя собственные сбережения.

Эта история показывает, что иногда нестандартные решения могут привести к положительным результатам. Вместо того чтобы годами выплачивать ипотеку, девушка рискнула и получила свободу выбора и передвижения, имея деньги на руках и возможность в любой момент изменить место жительства. И деньги при ней и квартира есть.

Ссылка на источник: https://plainly.ru/kak-kupit-kvartiru

PS: Статья из журнала видимо была написана давно. т.к. цены в статье явно не современные. Но сути это не меняет. Сейчас облигации в среднем под 20% но и аренда выросла.

У кого хватит смелости повторить? )

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

⛽️Совет директоров Сургутнефтегаза рекомендовал дивиденды по итогам 2023 г. в размере 0,85₽ на обыкновенную акцию и 12,29₽ на привилегированную акцию, в принципе данный дивиденд читался после годового отчёта по РСБУ. Дата закрытия реестра — 18 июля 2024 г. Див. доходность по текущим ценам составляет: по обыкновенным 2,5%, по привилегированным 16,9%.

Напомню вам, что согласно уставу, компания платит дивиденды по привилегированным акциям в размере не менее 10% от чистой прибыли. При этом выплаты на одну такую бумагу не могут быть меньше дивидендов на обыкновенные акции. При расчётах на привилегированные акции идёт 7,1% от чистой прибыли, базой для выплат является чистая прибыль по РСБУ. Вот он расчёт: доля привилегированных акций в уставном капитале СНГ равна 17,73% = 7,7 млрд префов (35,725 млрд обычек + 7,7 млрд префов), значит, доля чистой прибыли на префы будет равна 10% х 17,73% / 25% = 7,1% чистой прибыли исходя из правила, что на префы должно приходиться 10% чистой прибыли при доле префов в уставном капитале равной 25% (так как префов в уставном капитале меньше, соответственно, и выплата от чистой прибыли будет ниже).

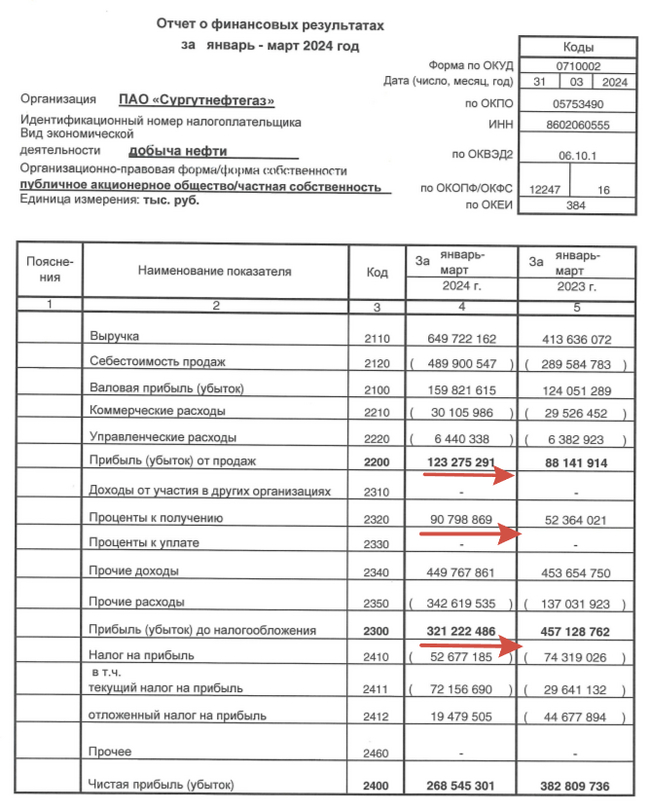

Главной особенностью компании является валютная кубышка, поэтому важны выплаченные % по ней и её переоценка. Компания выпустила отчёт по РСБУ за I квартал 2024 г. и там есть несколько интересных фактов:

🛢 Чистая прибыль упала до 268,5₽ млрд (-29,9% г/г), но это было ожидаемо из-за курса $ (в I кв. 2023 г. он подрос с 69₽ до 76₽ за 3 месяца, а в I кв. 2024 г. с 88,7₽ до 91,7₽, это повлияло на переоценку кубышки). В I кв. 2024 г. переоценка кубышки составила 107₽ млрд, тогда как в I кв. 2023 г. 317₽ млрд.

🛢 Проценты к получению составили 90,8₽ млрд (+73,6% г/г), такой резкий скачок связан с тем, что компания значительно увеличила свои рублёвые вклады (учитывая ключевую ставку и процент по вкладам, грамотный ход), при этом сократив валютные (это тоже повлияло на переоценку, ибо валютных вкладов стало меньше).

🛢 Операционная прибыль подросла до 123,2₽ млрд (+39,8% г/г), что стало откровенной неожиданностью после слабого IV квартала 2023 г (69₽ млрд), как по мне, главная неожиданность из отчёта, операционка превзошла прошлый год и прибавила весомый процент к дивиденду (стабилизировалась переработка сырья и восстановились продажи ESPO?!).

🛢 С учётом прибыли и устава компании, то СНГ уже заработал ~2,5₽ на привилегированные акции за I квартал 2024 г. Получается, что за год компания может заплатить 10₽ прогнозных дивидендов? Не совсем так. Переоценка уже принесла 107₽ млрд, по сути, если двигаться такими темпами, то ₽ должен перешагнуть отметку 100₽ за $ к концу года, а это уже навряд ли. Да процентные доходы подросли, операционные тоже, и если закладывать это всё, то получается порядка 6-6,5₽ на акцию (8,5-9% див. доходности), но это без учёта переоценки кубышки.

📌 Вывод: Компания нарастила проценты по кубышке, также увеличила операционную прибыль, это идёт в плюс дивидендным выплатам. Дивиденд прогнозный на преф без переоценки 6-6,5₽, при сегодняшней цене акции и двухзначных дивидендов однозначно идёт в минус компании. Поэтому если вы верите в девальвацию рубля, что к концу года $ будет торговаться по 100₽ (тогда дивиденд подойдёт к 10₽, а это уже 13,9% див. доходности), то даже сегодняшняя цена акции вполне приемлемая. СНГ является неплохим активом (валютный защитный актив, выплачивающий дивиденд в рублях за счёт переоценки кубышки, что-то вроде замещайки, только лучше ценой и выплатой), но уже основной апсайд в ней отыгран, дальше всё будет держаться на вере в ослаблении рубля.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Допустим, нам требуется ₽100 тыс. на жизнь в месяц. В год — это ₽1,2 млн. По данным ЦБ, максимальная ставка по вкладам сейчас составляет 14,85% годовых. Значит, на вклад нужно положить ₽8 млн 80 тыс.

Какие есть минусы, не считая того, что это немаленькие деньги:

– При открытии годового вклада проценты выплатят только спустя год, и уже эти деньги надо будет распределить помесячно.

– Ставка постоянно меняется — если она снизится до 10% годовых, на вклад надо класть уже ₽12 млн.

– С доходов по вкладам придётся платить налоги, так что выигрыш может оказаться даже меньше.

– Из-за инфляции денег нужно будет всё больше и больше, а вклад сам по себе не увеличится.

Звучит как план или продолжаем ходить на работу?

Или сдаем в аренду кладовки под 2000%?

Минфин провёл аукцион ОФЗ, предложив инвесторам один выпуск. Индекс RGBI в последние дни принялся за планомерный рост, с учётом повышения ключевой ставки до 16%, инвесторы считают, что это последнее повышение регулятора и уже в следующем году нас ожидает понижение ставки (учитывайте лаг в 3-6 кварталов, ставка начнёт влиять на инфляцию весной, тогда, возможно, и придётся её понижать). Если индекс RGBI растёт, то доходность самих ОФЗ снижается, можно с уверенностью сказать, что регулятору при таких параметрах комфортно занимать, при этом не прибегая к флоутеру. На сегодня мы имеем несколько фактов о рынке ОФЗ:

✔️ Сокращение внутренних заимствований в этом году на 1₽ трлн. В 2023 году план привлечения должен был составить 2,5₽ трлн. Кроме того, поправки в бюджетный кодекс давали Минфину право осуществить дополнительные заимствования в объёме до 1₽ трлн для замещения использования средств ФНБ. На сегодняшний день уже привлечено — 2,835₽ трлн. Возросшие доходы по НГД и нежелание давать премию в классике сподвигли регулятор отказаться от дополнительного заимствования. На сегодняшний день Минфин выполнил намеченный план, а значит не особо заинтересован в раздаче премии инвесторам, на рынке ОФЗ для инвесторов по сути безысходность

✔️ Требование о продаже валютной выручки отдельными экспортёрами заработало с 16 октября. Крепкий рубль заставляет граждан смотреть в сторону депозитов/облигаций, но новость о том, что ЦБ возобновит покупку валюты по бюджетному правилу с января 2024 взбудоражила многих. Также стоит учитывать снижение цены на главное сырьё страны (бюджет кормится за счёт НГД) — нефть, цена на нефть снижается = рубль слабеет. Сейчас ₽ торгуется по 92₽ за $

✔️ Доходность большинства выпусков ниже 12%. Интересно, что перед повышением ключевой ставки в выпуске ОФЗ-26227 доходность составляла — 13,55%, сейчас 13,3%. Всё-таки отсутствие иностранных фондов даёт о себе знать (предложение перевешивает спрос, раньше иностранные фонды с охотой набирали безрисковый инструмент себе в портфель и двигали доходность вверх)

Но давайте вернёмся к нашему размещению. Регулятор уже восьмую неделю подряд размещает классику, отказавшись от флоутера, который приносил весомую прибыль регулятору весь этот год. Занимательно, но некий спрос всё равно присутствует, даже с такой доходностью в выпусках, учитывая, что никакой премии регулятор не даёт:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

Спрос в ОФЗ 26243 был не столь приемлемым, как в прошлые аукционы — 24,3₽ млрд, выручка составила — 8,7₽ млрд (средневзвешенная цена —87,15%, доходность — 12%). Таким образом, Минфин заработал за этот аукцион — 8,7₽ млрд (прошлая неделя —36,5₽ млрд, по сути аукцион можно было и не проводить). Согласно, новому плану Минфина за IV квартал необходимо привлечь — 500₽ млрд, эта цифра уже давно покорилась регулятору, за 11 недель он уже привлёк — 570₽ млрд.

📌 Учитывая, что нынешняя конъюнктура в сегменте локального госдолга крайне нестабильна (доходность снижается, ликвидность оставляется желать лучшего), то хоть какие-то заработки для регулятора в конце года — успех. На сегодняшний день мы имеем ключевую ставку в 16%, вклады в банке и корпоративные облигации дают больший %, чем ОФЗ, но ставка на ОФЗ может быть, только в фиксации весомого % на долгие годы и "безрисковости" данного инструмента. Реалии рынка диктуют нам, что повышение ставки окончено, но я бы хотел напомнить вам, что в 2024 году нас может ожидать новый всплеск инфляции: 10% повышение тарифов и увеличение трат бюджета РФ, как бы ни пришлось вновь прибегнуть к повышению ключевой ставки (даже сейчас декабрьские темпы инфляции высоки, всему виной яйцекризис внутри страны).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Было такое дважды. Правда я через карту сбербанка пополняла. Банкомат зажевал 2 тысячи. Составление обращений, письма - деньги так и не нашли, лишних денег в банкомате не было. Ну охуеть.

С тех пор отдельно стоящими банкоматами не пользуюсь, только в отделении.

Второй раз "сбой" произошел в многолюдном отделении, где рядом находились по стечению обстоятельств инкасаторы. В этот раз сумма была 50 тысяч, банкомат выдал чек о том, что я положила 0 рублей. Обратилась к девочке возле терминала - девочка говорит вон инкасаторы, идите к ним. Подошла к инкасаторам, объяснила проблему - они мне сказали, что это автоматика, такого быть не может, и вообще я пытаюсь их наебать. К слову сказать, вычищать этот банкомат они должны были в порядке очереди. Я продолжаю говорить - ребят, там мои 50 тысяч, вы же можете проверить что могут быть лишние, они такие - нет не можем, идите в общем вон в отделении и там разбирайтесь.

Беру талон, иду к девушке- опять та же мантра - давайте обращение, рассмотрим 30 дней. Я говорю - ну вон ребята банкомат вскрывают, вы не можете прямо сейчас проверить - нет не можем. Я говорю - уже был такой случай, когда банкомат деньги забрал, а при обращении мне их не вернули. Девочка: такого быть не может, мы современная организация, бла бла бла, деньги найдутся.

Инкасаторы подходят к моему банкомату, я понимаю что все, пизда. Подхожу, встаю и начинаю орать на все отделение, что у меня украли деньги последние, набираю 102 и на громкой связи начинаю общаться с оператором. Инкасаторы от банкомата отошли, девочка подходит, говорит не надо, щас разберемся.

Как итог : мне оформили обращение с пометкой "срывается сделка". Такие обращения видимо рассматривают в приориетном порядке. То что это мои последние деньги могут быть и мне не на что жить - это никого не волнует, а то что сделка срывается, это повод для приоритетного обращения. Деньги вернули через 3 дня.

Я до сих пор считаю, что если бы не многолюдное отделение и звонок в полицию, мне бы хрен что вернули. Так что делайте выводы, господа

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

Минфин провёл аукцион ОФЗ, предложив инвесторам один выпуск. Индекс RGBI с конца октября планомерно растёт (периодами была волатильность), а значит доходность самих облигаций сокращается, но как не странно спрос в ОФЗ всё равно присутствует. При этом темпы инфляции в ноябре уже перегнали октябрьские: по последним данным Росстата, за период с 14 по 20 ноября индекс потребительских цен вырос на 0,20% (прошлые недели — 0,23% и 0,42%), с начала ноября — 0,80%, с начала года — 6,31% (годовая же составляет 7,3%). Значит, возможное повышение ключевой ставки в декабре крайне высоко (16-17%), но, видимо, доходность ниже 12% в бумаге "устраивает" консервативных инвесторов. На сегодня мы имеем несколько фактов о рынке ОФЗ:

✔️ Антон Силуанов заявил о сокращении внутренних заимствований в этом году на 1₽ трлн. В 2023 году план привлечения должен был составить 2,5₽ трлн. Кроме того, поправки в бюджетный кодекс давали Минфину право осуществить дополнительные заимствования в объёме до 1₽ трлн для замещения использования средств ФНБ. Соответственно, этим правом Минфин не будет пользоваться, потому что на сегодняшний день уже привлечено — 2,645₽ трлн. Возросшие доходы по НГД и нежелание давать премию в классике сподвигли регулятор отказаться от дополнительного заимствования, ситуация прояснилась и Минфин уже выполнил намеченный план, а значит не особо заинтересован в раздаче премии инвесторам.

✔️ Требование о продаже валютной выручки отдельными экспортёрами заработало с 16 октября. Крепкий рубль заставляет граждан смотреть в сторону депозитов/облигаций и многие аналитики прогнозирую 85₽ за доллар к концу года (на сегодня $ торгуется по 88₽).

✔️ Доходность большинства выпусков опустилась ниже 12%, интересно, что перед повышением ключевой ставки в выпуске ОФЗ-26227 доходность составляла — 13,5%, сейчас ровно 12%. Инвесторы на этой неделе с удовольствием набирали выпуск классики с доходностью в 11,85%, понятное дело, что на долгие годы можно зафиксировать весомую доходность, но всё же немного странно с учётом возможного повышения ставки в декабре.

Но давайте вернёмся к нашему размещению. Регулятор уже четвёртую неделю подряд размещает классику, отказавшись от флоутера, который приносил весомую прибыль регулятору весь этот год. Занимательно, но спрос всё равно присутствует, даже со снижением доходности в выпусках, учитывая, что никакой премии регулятор не даёт и не будет этого делать:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

Спрос в ОФЗ 26243 был серьёзный — 135,7₽ млрд, выручка составила — 62,2₽ млрд (средневзвешенная цена —88%, доходность — 11,85%). Таким образом, Минфин заработал за этот аукцион — 62,2₽ млрд (прошлая неделя — 80,8₽ млрд, всё последние заработки без флоутера, классика везёт ощутимую прибыль). Согласно, новому плану Минфина за IV квартал необходимо привлечь — 500₽ млрд, за 7 недель уже удалось привлечь около 437₽ млрд (в запасе ещё 5 недель, а план уже выполнен на 87%, есть какие-либо сомнения в его выполнении?).

📌 Учитывая, что нынешняя конъюнктура в сегменте локального госдолга крайне нестабильна (волатильность доходности, низкая ликвидность), данное размещение можно назвать в очередной раз успехом, при этом никаких флоутеров не размещалось четвёртую неделю подряд, и сбор был осуществлён за счёт классики (большой вопрос, откуда взялся такой ажиотаж, потому что, имея ключевую ставку в 15% и, возможное, повышение до 16-17%, инвесторы с удовольствием набирали классику с доходностью ниже 12%, конечно, есть подозрения на финансовые организации, но им выгодно брать флоутеры). С учётом декабрьского заседания и проинфляционных рисков, я бы повременил с покупкой ОФЗ (сам покупал ОФЗ-26241 ещё 27 октября, сейчас выпуск в плюсе на 3,1%) и пристально бы наблюдал за индексом RGBI, который явно ещё ощутит до конца года заседание ЦБ по ключевой ставке.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor