Ответ cosceus в «Подарок на 18 летие»

Сбербанк, к которому у многих столько претензий, с тобой не согласен. И да, это новость еще 2021 года))

Сбербанк, к которому у многих столько претензий, с тобой не согласен. И да, это новость еще 2021 года))

тут многие причитают по советским вкладам.

а, между прочим, в 1991 году сменилась не только власть, сменилась страна, режим, экономика. а в 1993 году последние рудименты советской власти были демонтированы. какие могут быть претензии к новой власти?

для сравнения: какое количество вкладов было возвращено при СССР вкладчикам Российской Империи? просто представим, как в 1937 году кто-то попытался получить свой вклад, размещенный в 1896 году, да еще и требуя сохранения реальной стоимости.

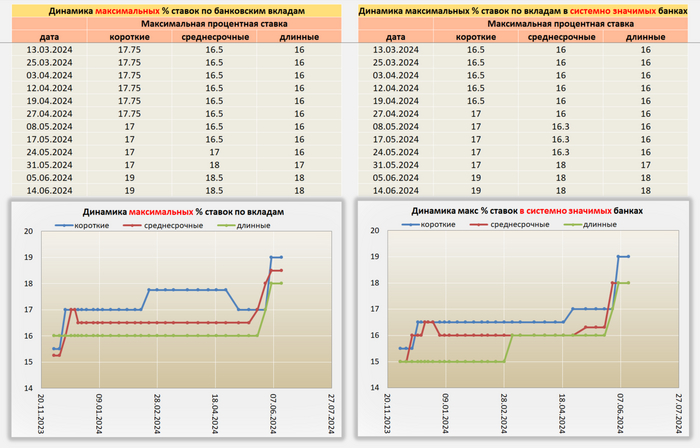

На конец рабочей недели 14.06.24, ситуация следующая:

— Максимальное предложение по сберегательным продуктам осталось на уровне прошлой недели 19%. В целом, банки продолжили поднимать ставки по вкладам и счетам

— Снижения ставок не обнаружено

— Введены новые санкции, есть предпосылки к увеличению инфляции, следовательно, к росту КС ЦБ 26.07.2024

Ссылка на телеграмм с таблицами актуальных банковских вкладов

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Прочитал статью опубликованную в журнале. В статье описана реальная история амбициозной девушки из Санкт-Петербурга, которая сумела решить квартирный вопрос без ипотеки и накоплений. Ее история началась с желания изменить свою жизнь, начиная с жилья. Живя в старой хрущевке, она понимала, что нуждается в переменах. Однако, вместо того чтобы взять кредит на ремонт, она задумалась о более радикальном решении.

Продажа квартиры и инвестирование полученных средств в гособлигации показалась ей лучшим вариантом. Продав свою квартиру за 4,5 миллиона рублей, она решила вложить эти деньги в облигации, которые предлагают доходность до 12% годовых. Облигации – это долговые расписки, где инвестор дает в долг государству, а государство возвращает эти средства с процентами.

Девушка выбрала путь инвестиций и риска, поскольку традиционные банковские вклады не предлагали достаточного дохода для ее планов. После продажи квартиры она временно поселилась в хостеле, а деньги с квартиры положила на брокерский счет и купила облигации.

Когда на ее счете накопилась сумма, достаточная для оплаты аренды квартиры, она нашла подходящий вариант и заключила договор аренды. Таким образом, она смогла улучшить свои жилищные условия, не беря на себя долговых обязательств и не тратя собственные сбережения.

Эта история показывает, что иногда нестандартные решения могут привести к положительным результатам. Вместо того чтобы годами выплачивать ипотеку, девушка рискнула и получила свободу выбора и передвижения, имея деньги на руках и возможность в любой момент изменить место жительства. И деньги при ней и квартира есть.

Ссылка на источник: https://plainly.ru/kak-kupit-kvartiru

PS: Статья из журнала видимо была написана давно. т.к. цены в статье явно не современные. Но сути это не меняет. Сейчас облигации в среднем под 20% но и аренда выросла.

У кого хватит смелости повторить? )

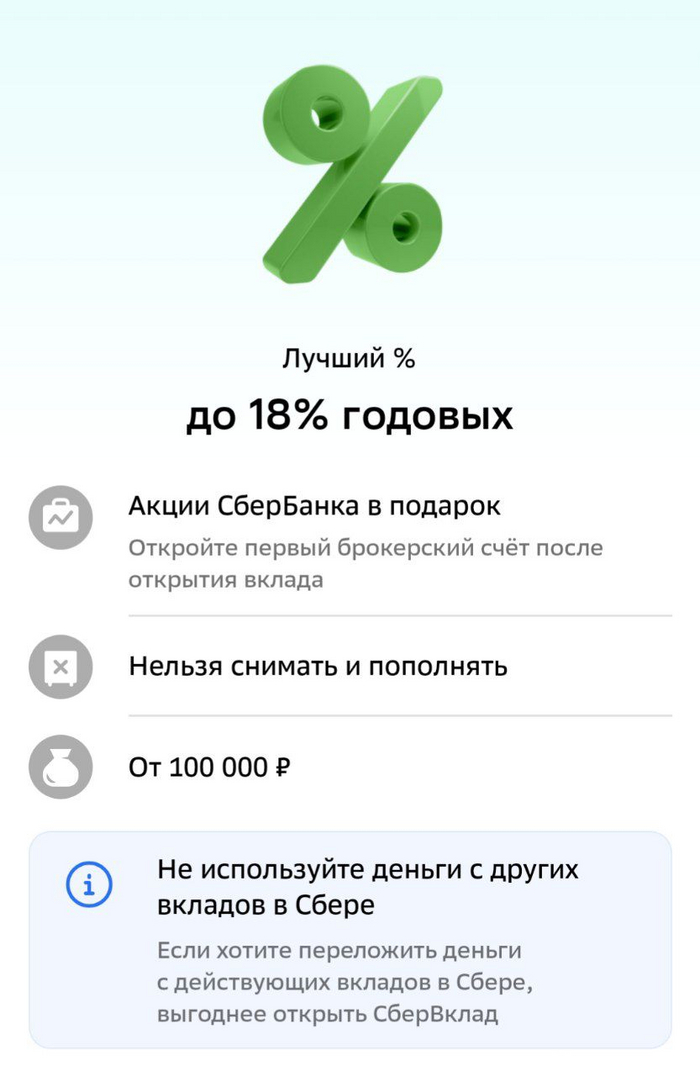

Вклад под 18% в СберБанке

Сбербанк неожиданно расщедрился и предлагает вклад на "новые деньги" на 6 или 7 месяцев под 18%. Правда условием для такой ставки является открытие первого брокерского счета в Сбере.

Видимо таким образом Сбербанк пытается убить двух зайцев: привлечь дополнительные средства, и выполнить план по открытию брокерских счетов.

Если давно планировали открыть брокерский счет в Сбере, то вполне можно воспользоваться предложением. Я пока не отважился.

UPDATE: коллеги утверждают, что сегодня уже открыли вклад Лучший в Сбере под 18% без всяких дополнительных условий по открытию брокерского счёта!!!

За последнее время высвободились средства подушки безопасности с нескольких вкладов. Эти средства я вновь реинвестировал в актуальные банковские вклады (накопительные счета).

Возможно, какие-то из них вам также могут показаться интересными, по этому делюсь:

- 17% вклад на 2 месяца в Тинькофф банке.

UPDATE: Тинькофф, к сожалению, оперативно снизил ставку до 14,5%.

- 17% на 3 месяца - накопительный счёт в ВТБ с пополнением/снятием без потери процентов (открыть можно, если 6 месяцев не было накопительных счетов в ВТБ).

- 16% вклад в Московский Кредитный Банк, через Финуслуги на 3/6 месяцев.

- Также, присматривался к накопительному счёту «Сейв» в Яндекс банк под 16.5% на первые 91 день, но пока не воспользовался.

Если знаете и пользуетесь ещё про какие-то интересные актуальные банковские вклады и накопительные счета, то делитесь в комментариях.

01.06.2024 Станислав Райт - Русский Инвестор

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

Минфин провёл аукцион ОФЗ, предложив инвесторам один выпуск. Индекс RGBI скатывается в пропасть, опустившись ниже 110 пунктов, в моменте, кажется, что снижение не "прекратится". Доходность же самих бумаг продолжает увеличиваться, последние новости от Минфина пошатнули веру инвесторов в ОФЗ, они выбрали выжидательную позицию, требуя премию к выпускам. На вторичном рынке такая же ситуация (распродажа на всей кривой), и она образовалась благодаря некоторым факторам:

🔔 В резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения её на 100 б.п., до 17% годовых. С учётом всех данных повышение ставки в июне вероятно и не на 100 б.п. Зампред ЦБ Алексей Заботкин подтвердил данные намерения на июньском заседании.

🔔 По последним данным Росстата, за период с 14 по 20 мая ИПЦ вырос на 0,11% (прошлые недели — 0,17%, 0,09%), с начала мая 0,38%, с начала года — 2,85% (годовая — 8,03%). Уже не секрет, что прошлогодние темпы значительно превышены, тогда за период с 16 по 22 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,13%, с начала года — 2,19%. Из-за этого годовая инфляция превысила 8%, данная цифра почти в 2 раза выше цели регулятора (4,3-4,8%) и вывод здесь один, что ДКП недостаточна жёсткая.

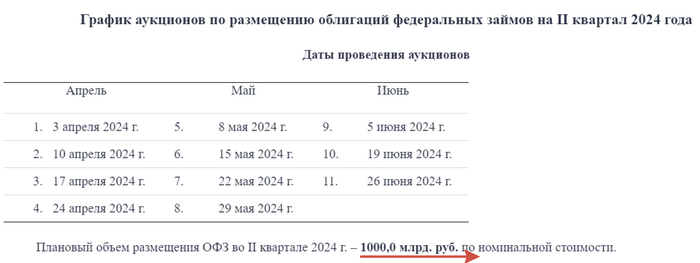

🔔 Минфин хочет занять в 2024 г. 2,63₽ трлн (валовые внутренние заимствования с учётом погашений 1,45₽ трлн в 2024 г. составят 4,08₽ трлн), а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд). Данный факт подтвердился анонсом новых выпусков: ОФЗ 26245 (погашение в 2035, купон — 12%), ОФЗ 26246 (погашение в 2036, купон — 12%), ОФЗ 26247 (погашение в 2039, купон — 12,25%), ОФЗ 26248 (погашение в 2040, купон — 12,25%). Купонная доходность — рекордная из всех выпусков ПД, а общий объём выпуска составит 2,75₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин, похоже, не будет использовать флоатеры в этом году: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим % в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке" — Антон Силуанов.

✔️ Согласно статистике ЦБ, в апреле основными покупателями ОФЗ на вторичном рынке были вновь физические лица, а также НФО за счёт собственных средств — на 24,1₽ и 29,3₽ млрд соответственно. Крупнейшими продавцами стали второй месяц подряд СЗКО, продав ОФЗ на сумму 60,2₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 56,4% от всех размещений, тогда как на НФО в рамках доверительного управления снизили свою долю до 18,4%.

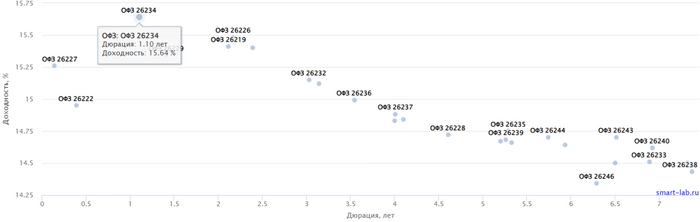

✔️ Доходность большинства выпусков перешагнула 14,7% (ОФЗ 26238 торгуется по 55,9% от номинала с рекордной 14,42% доходностью, кто покупал по 100%, то имеют сейчас -44% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в II декаде мая она составила 14,952% (без изменений, годичные ОФЗ дают доходность выше 15%).

А теперь к самим выпускам:

▪️ Классика: ОФЗ — 26246 (погашение в 2036)

Спрос был малым — 34,4₽ млрд, выручка составила 10₽ млрд (средневзвешенная цена —89,5%, доходность — 14,3%). Таким образом, Минфин заработал за этот аукцион 10₽ млрд (прошлый аукцион не состоялся, не помог даже новый выпуск). Согласно плану Минфина на II кв. 2024 г. необходимо разместить 1₽ трлн, размещено только ~418,3₽ млрд, план будет не выполнен, если не давать премию к выпуску (в запасе 4 недели).

📌 С учётом того, что Минфин хочет занять приличную сумму в 2024 г., анонсировав новые выпуски ОФЗ и отдав предпочтение долгосрочным бумагам с ПД, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте. При этом необходимо понимать, что вероятность повышения ставки в июне велика, поэтому можно рассчитывать на дальнейшее увеличение доходности (стоит не торопиться набирать длину).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI продолжил своё падение, опустившись ниже 112 пунктов, то, что он на уровнях марта 2022 г. уже не новость. Доходность же самих бумаг продолжает увеличиваться, последние новости от Минфина пошатнули веру инвесторов в ОФЗ, и они требуют премию к выпуску новых бумаг. На вторичном рынке такая же ситуация, и она образовалась благодаря некоторым факторам:

🔔 В резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения её на 100 б.п., до 17% годовых. С учётом всех данных повышение ставки в июне вероятно и не на 100 б.п.

🔔 По последним данным Росстата, за период с 7 по 13 мая индекс потребительских цен вырос на 0,17% (прошлые недели — 0,09%, 0,06%), с начала мая 0,27%, с начала года — 2,65% (годовая — 7,92%). Прошлогодние темпы в мае мы уже с лихвой превысили, тогда за период с 11 по 15 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,09%, с начала года — 2,15%. Выйти на цель регулятора в 4,3-4,8% к концу года будет невозможно, ещё в начале года вам говорил, что ЦБ должен использовать более жёсткую ДКП, и если хотел выйти на свою цель, то ставка должна была дойти до 18% (сейчас мы видим ужесточение по потреб. кредитам/автокредитам, обсуждение льготной ипотеки и ключевой ставки, но это всё поздно началось).

🔔 Минфин хочет занять в 2024 году 2,63₽ трлн (валовые внутренние заимствования с учётом погашений 1,45₽ трлн в 2024 г. составят 4,08₽ трлн), а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд). Данный факт подтвердился анонсом новых выпусков: ОФЗ 26245 (погашение в 2035, купон — 12%), ОФЗ 26246 (погашение в 2036, купон — 12%), ОФЗ 26247 (погашение в 2039, купон — 12,25%), ОФЗ 26248 (погашение в 2040, купон — 12,25%). Купонная доходность — рекордная из всех выпусков ПД, а общий объём выпуска составит 2,75₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин, похоже, не будет использовать флоатеры в этом году: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим % в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке" — Антон Силуанов.

✔️ Согласно статистике ЦБ в апреле основными покупателями ОФЗ на вторичном рынке были вновь физические лица, а также НФО за счёт собственных средств — на 24,1₽ и 29,3₽ млрд соответственно. Крупнейшими продавцами стали второй месяц подряд СЗКО, продав ОФЗ на сумму 60,2₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 56,4% от всех размещений, тогда как на НФО в рамках доверительного управления снизили свою долю до 18,4%.

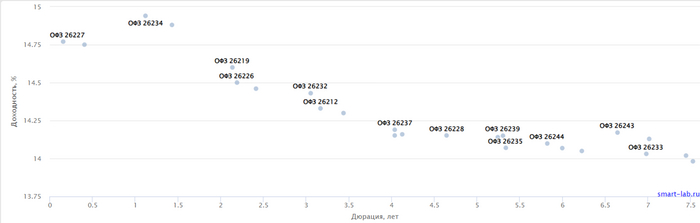

✔️ Доходность большинства выпусков перешагнула 14,2% (ОФЗ 26238 торгуется по 57,73% от номинала с рекордной 13,95% доходностью, кто покупал по 100%, то имеют сейчас -42% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в I декаде мая она составила 14,952% (доходность растёт).

А теперь к самим выпускам:

▪️ Классика: ОФЗ — 26247 (погашение в 2039)

▪️ Классика: ОФЗ — 26226 (погашение в 2026)

Оба размещения не состоялись, потому что Минфину не предложили подходящую цену, не помог даже новый выпуск. Согласно плану Минфина на II кв. 2024 г. необходимо разместить 1₽ трлн, размещено только ~407,2₽ млрд, план может быть не выполнен, если не использовать доп. размещения или не давать премию к выпуску (в запасе 5 недель).

📌 С учётом того, что Минфин хочет занять приличную сумму в 2024 г. и уже анонсировал новые выпуски ОФЗ, а ведомство отдаёт предпочтение долгосрочным бумагам с ПД, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте. Ещё необходимо учитывать, что вероятность повышения ставки в июне велика, поэтому можно рассчитывать на дальнейшее увеличение доходности.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

Прогноз роста цен

Для ЛЛ: цены сохранят искусственный рост до осени 2024 года на новостном фоне в СМИ.

Сегодня все эксперты рынка недвижимости прогнозируют, что после 01 июля 2024 года льготную ипотеку в текущем виде отменят, программа станет адресной, условия ужесточат и рядовому гражданину будет сложно её получить.

Цены на новостройки пойдут вниз, т.к. людям придется брать ипотеку на рыночных условиях, ставки по которым существенно выше.

И даже ожидаемое снижение ключевой ставки ЦБ РФ не сможет поддержать текущий уровень цен на недвижимость.

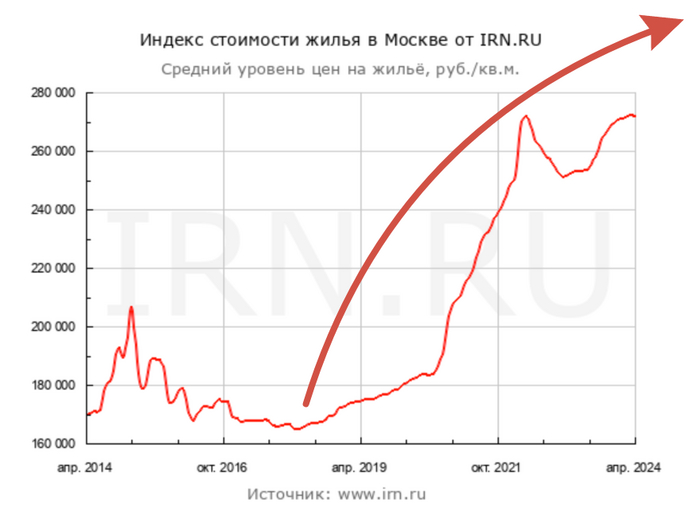

В подтверждение приводят графики ключевой ставки и цены квадратного метра в "старой" Москве за период с 2014 по 2020 год.

За этот период ключевая ставка упала с 17% до 4,25%, а цена квадратного метра не росла, а наоборот падала 205 до 185 тыс.руб.

Мол, посмотрите, ключевая ставка снижалась, а цены не росли, а наоборот падали.

График ключевой ставки ЦБ РФ в период с 25.12.2014 по 28.07.2020, ставка упала с 17% до 4,25%.

График цены квадратного метра в "старой" Москве. В период с декабря 2014 по июль 2020 цена упала с 205 до 185 тыс.руб. (по данным irn.ru)

В теории эксперты конечно правы, и в идеальной рыночной экономике так и должно произойти.

Но что не учитывают эксперты?!

А не учитывают они, что квартиры покупает "человек", поведением которого зависит от новостного фона в СМИ.

В кризис 2014 года весь новостной фон был вокруг цен на нефть и доллар. Тогда курс с августа 2014 по декабрь 2014 вырос с 35 до 67 руб. за доллар, т.е. почти в 2 раза. И если нефть рядовой гражданин купить не может, то доллары бежали покупать многие по завышенному курсу.

График курса руб/дол. за период с 01.08.2014 по 18.12.2014, курс вырос с 35 до 67 руб. за 1 доллар.

В целом состояние экономики страны в конце 2014 года люди оценивали как бодрое и стабильное. Население было на драйве 3 последних лет высоких цен на нефть (в период 2011-2014 нефть стоила в среднем 105$).

График стоимости 1 барреля нефти марки Brent в период с 02.02.2011 по 01.08.2014, средняя цена держалась в районе 105$.

Санкции в 2014 году были просто не существенными по сравнению с теми, какие ввели в 2022 году и после.

Золотовалютные резервы страны, активы фондовой биржи и прочие активы страны не замораживались и не отбирались другими государствами, как это делалось после 2022 года.

Все это в период 2014-2020 годов обусловило спокойное отношение населения к рублю, и граждане не понесли массово "спасать" рубли в бетон.

Хотя деньги у населения были и немаленькие.

По состоянию на 01.12.2014 по данным ЦБ РФ у граждан было депозитов (вкладов) на 18 трлн.руб., при условии, что ВВП страны составлял 79 трлн.руб., при объеме строительной сферы в 6 трлн.руб.

Для сравнения, по состоянию на 01.04.2024 вкладов у населения открыто на 12 трлн.руб., ВВП страны составляет больше 172 трлн.руб., а доля строительной отрасли 11 трлн.руб.

Инфляция в кризисе 2014 года на пике составляла 16,7% и держалась на высоких уровнях вплоть до 2017 года.

График инфляции в России по данным ЦБ РФ в период с 02.2015 (16,7%) по 03.2024 (7,72%).

Судя по историческому графику инфляции, её уровень в 2024 году можно считать нормальным для страны.

Теперь давайте оценим, какой новостной фон формируется в СМИ в последнее время?!

С момента введения льготной ипотеки формируется положительное отношение к вложениям в новостройки. Сообщается, что "бетон" постоянно растет в цене. Приводятся статистические данные о росте цены квадратного метра, начиная с апреля 2020 года и по сегодняшний день.

Специально формируется негативный фон о нестабильности экономики, в условиях которой "бетон" является практически единственным способом спасти сбережения.

И вишенкой на торте упоминается про "сгоревшие" вклады в СССР в 1990-1992 годах, деноминацию 1998 года и девальвацию рубля в тот период.

Такой новостной фон формирует у граждан зудящее предчувствие, что завтра их накопления обесценятся и надо срочно решать, куда их вложить.

Решение уже готово - "бетон".

В целом идея неплохая, но есть нюансы. "Бетон" это товар, повышенный спрос на товар ведет к удорожанию цены, а цена сохраняется пока покупают.

Сегодняшний новостной фон способствует тому, что люди, как под гипнозом, несут деньги застройщикам новостроек (новостройщикам).

Стратегия ценообразования новостройщиков сегодня формируется с ориентиром на новостной фон, а не исходя из реального спроса.

Новость об отмене льготной ипотеки это отличный драйвер для увеличения прайса.

После отмены льготной ипотеки новостройщики будут искусственно показывать рост цен квадратного метра, даже несмотря на реальное падение спроса.

Рост цен, несмотря на отмену льготной ипотеки, будут активно обсуждать в СМИ, люди поверят в незыблемый рост и продолжат под гипнозом нести деньги новостройщикам.

Такая стратегия "снятия сливок" позволит выжать с покупателей максимальные цены за метр.

Продлится это безумие точно до июля 2024 и минимум на несколько месяцев после июля.

В этот период новостройщики будут не снижать, а повышать цены.

Гражданам остается наблюдать за ценой метра, ключевой ставкой, инфляцией, ценой на нефть, курсом доллара и, что важнее, за новостным фоном, который будет формироваться в СМИ в летне-осенний период.