Весь охренительно длинный опус родительского поста, не читал и не планирую. Однако дорогие Пикабушники и Пикабушницы, поясние пожалуйста как так вышло что у риелтора еще хуев не полная панамка и имеется положительный рейтинг?

Или че, его все давно забанили и только я не успел?

Итак, на фоне снижения ставки рефинансирования на 1% - с 06.06.2025 она у нас 20% - действительно было бы актуально поделиться с Вами мнением: какая ипотечная ставка оживит рынок недвижимости?

В 2013 году я начал свой трудовой путь как риелтор/агент по недвижимости, читайте кому как нравится. В середине 2014 года я с партнером открыл агентство недвижимости "Информационный Центр Недвижимости" (кратко ИЦН). В сентябре 2015 года я уже открыл свое собственное агентство недвижимости "Пальмира", которое работает и существует и по сей день! Всё так же продаю квартиры в стройке, на вторичном рынке, загородную недвижимость, коммерческую недвижимость. Видел многое, прошёл многое - думаю, мне есть чем поделиться.

Суть статьи

Какая же ипотечная ставка оживит рынок недвижимости?

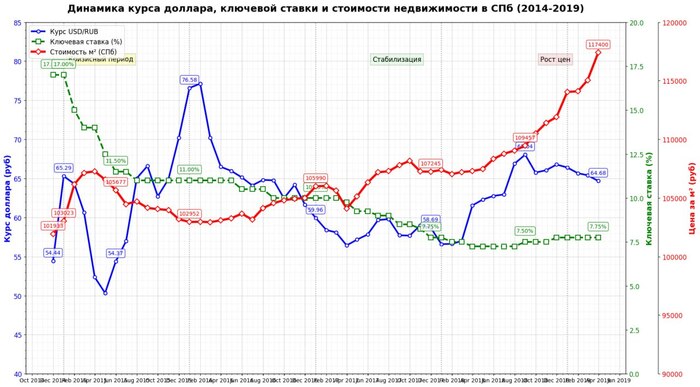

Для ответа на этот вопрос давайте вернёмся и рассмотрим период с конца 2014 года по 2019 год.

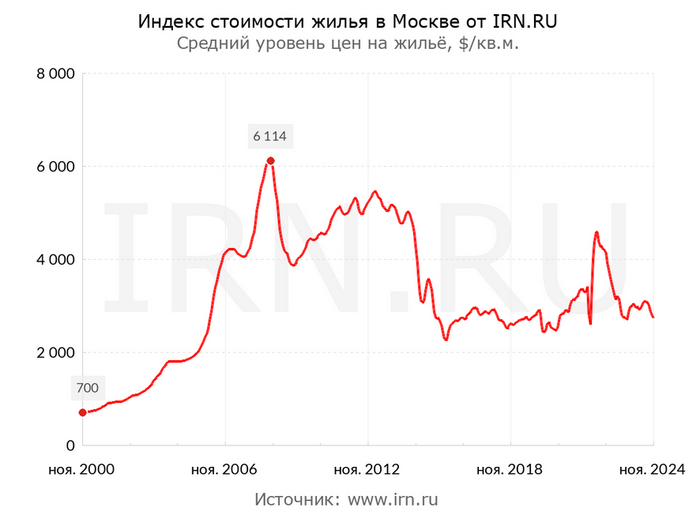

Напомню: 22 декабря 2014 года назван как "черный четверг". В тот день произошёл резкий обвал национальной валюты. В обменниках и некоторых банках курс достигал до 80-90 рублей за доллар, евро - около 100. Ставка рефинансирования взлетела до 17,5%. В целом, надо сказать, что рынок недвижимости в 2014 году рос умеренными темпами до ноября-декабря 2014 года. Например, в январе 2014 года цена на вторичном рынке составляла 96.441 рублей за кв.м., а на первичном - 91.147 рублей за кв.м. К концу года - 103.023 и 98.019 соответственно. В процентном соотношении рост за год составил 6,8% на вторичке и 7,5% на первичке. По сути, рынок недвижимости в цифрах статистики к концу 2014 года просто не успел отреагировать на изменения по ставке и валюте.

У меня же, в агентстве, декабрь был ажиотажным (было приличное количество авансов): до 22 декабря 2014 приняли на все агентство авансов 8. 22 числа мы приняли 10 авансов. И до 30 декабря мы приняли еще 15 авансов. Всего приняли за декабрь 33, из них 24 мы закрыли в декабре и часть в январе. Остальные пришлось вернуть, т.к. продавцы, ссылавшиеся на резкое изменение валюты, отказывались продавать свои квартиры, либо хотели продать при условии покупки встречки (живые деньги на руки были не интересны). И ещё одна часть продавцов готова была продать, но за валюту, причём по цене обменников, а не ЦБ. В пересчёте по курсу обменника за однокомнатную квартиру 36 м2 цена составляла бы ~7 млн рублей, при условии , что до 22.12.2015 в среднем такие квартиры продавались за 3,3 - 3,6 млн рублей. В целом, если говорить о количестве сделок с ипотекой по состоянию на 2014-2015 год, на 10 сделок только 3 (край 4) сделки были с привлечением ипотеки.

После новогодних праздников, к концу января - началу февраля 2015 года, начала вырисовываться следующая тенденция: то, что ранее стоило 3 млн (1-ка в корабле или в 504 серии), теперь хотели получить от 3,5 на руки. В среднем, к цене конца декабря квартиры выросли на 20% и более, и, как ни странно - забирали всё! Даже с такой наценкой.

Все графики в этом посте рассматриваются только по вторичному рынку недвижимости. Не буду обосновывать почему - просто потому!)))

Пик роста стоимости 1 кв.м. в 2015 году пришелся на март. Цена составила 107 271 руб за м2

К марту ставка рефинансирования опустилась до 11,5%., рыночная ипотека - 13-15%. И в целом, если охарактеризовать 2015 год , спрос был, брали ВСЁ! Основной драйвер, что поддерживало покупательский спрос - была высокая волатильность валют! Плюс высокая стоимость доллара/евро позволила тем, кто держал валютные накопления, существенно улучшить свои жилищные условия. Те, кто в 2014 году могли позволить себе двушку в ЖК "Ладожский парк" за 5,6 млн рублей, в середине 2015 года покупали себе двушки с отделкой на Графтио, 3 (маленький клубный дом на Петроградке) за 12 млн рублей!

2016 год

Весной 2016 года количество сделок в агентстве начало падать. Часть спроса ушла на первичный рынок, так как он был дешевле вторичного рынка, также государство субсидировало ставки по ипотеке застройщикам. Сложилась такая ситуация: те, кто в 2015 году покупал ВСЁ, что было на вторичке, посмотрели, что они купили. Поняли, что покупка была на страхе и эмоциях, и, чтоб сохранить свои деньги в недвижимости - пытались эти же квартиры продать, но не могли, так как эти квартиры никто не хотел брать, ведь на рынке можно было найти и купить более интересные варианты (в новой вторичке или по переуступке в сданном доме). Например у СУ-155 в ЖК "Каменка" можно было купить 1 комнатную квартиру за 2,2 - 2,4 млн рублей! Плюс, так как многие не хотели получать просто деньги, агенты и продавцы начали играть во встречки с "цепочками".

Встречная покупка или альтернативная сделка (кстати, термин альтернативапридумал Сбер) - это когда продавец одновременно продает свою квартиру и покупает следующую квартиру.

Цепочка - это когда встречных покупок более 2 штук, но это не точно)))

В 2016 году я участвовал в цепочке где было 16 квартир!!! Рынок вторички встал и, даже не смотря на ставку рефинансирования 10%, спрос это не стимулировало. В таблице, которая прикреплена выше, указана средняя цена за кв.м. по предложению, а не по реальной продажной стоимости. В целом, количество сделок с ипотекой увеличилось до соотношения 50\50, т.е. из 10-ти сделок 5 сделок было в прямые деньги, 5 было с ипотекой, но это тоже не стимулировало спрос.

2017-2018 года

Реально рынок стабилизировался лишь к середине 2017 года! При этом ставка рефинансирования к концу 2017 года опустилась до 7,75%! Рыночная ипотека была на уровне 8,5-10%, но прям ажиотажного спроса на вторичке, в том числе и новой вторичке, не было. Покупатели очень долго выбирали и смотрели квартиры. В 2017 году у меня по ряду объектов складывалась такая ситуация: клиенты приходили смотреть квартиру в марте, а покупали её только в июне-июле, т.к. до этого момента они самостоятельно бегали и смотрели варианты везде!

2017 год, как 2016 год - были рынком покупателя. И если опять посмотреть на график выше, то видно, что среднее предложение за 1 кв.м. на начало 2017 года составляло 105.990, а к концу года уже было 107.245. Иными словами - рост за 2017 год составил 1,2%, при условии, что и ипотека уже была ниже 10%!

К концу 2018 года цена за 1 кв.м. составила 109.457 рублей, относительно 2017 года рост составил 2%!!! 2% - Карл!!!

Количество ипотечных сделок становилось больше.Из 10 сделок 7-8 были с использованием ипотеки.

Рост в 2019

Весной 2019 года начался реальный рост. К концу года цена за 1 кв.м. составила 117.400, а всего за 2019 год цена увеличилась на 7,2%, при условии, что за 2019 год ставка рефинансирования в среднем была 7,5%, а рыночная ипотека 8,3-9,7%. 9,7% - ставка была для клиентов с низким ПВ и без подтверждения доходов!

Какое заключение можно сделать?

Кризисные года, когда идет резкий рост и всплеск всего - хорошее время для умелой спекуляции. В самом начале кризиса, на фоне страха потерять накопления, можно продать неликвид плюсом к цене старта 10-20%. Но потом идёт стагнация - долгая стагнация. В приведенном мной периоде, стагнация была 3 года - 2016, 2017 и 2018!!! И это при условии, что ставка рефинансирования снизилась с 10 до 7,5%. Рыночная ипотека, в среднем, была около 8,5%!

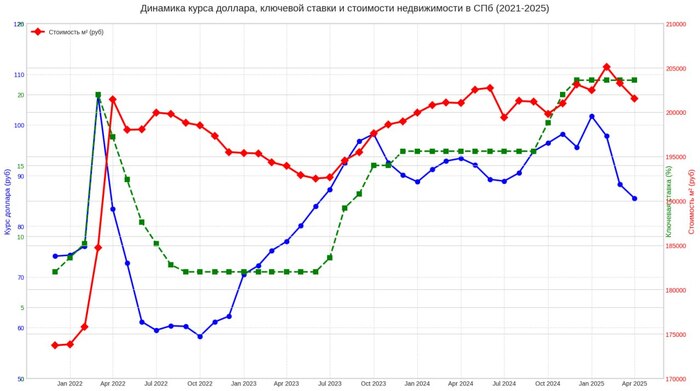

Относительно периода декабря 2021 и по май 2025 года:

На январь 2022 средняя цена за 1 кв.м. была 173 833 рублей, а ставка рефинансирования 7,5%. Рынок 8,5-10%

2022 год

В 2022 году пик роста цены за 1 кв.м. пришёлся на май 2022 года - 209.796, т.е. относительно января - цена увеличилась на 35.963 рубля или на 20,6%!!! Но в апреле месяце у меня сложилось впечатление, что у меня отключили телефон! Не было звонков по объектам вообще! В мае был 1 звонок, который не дошёл даже до просмотра, и это при условии, что ставку рефинансирования опустили до 7,5%! Ситуация полного молчания в эфире сохранялась до сентября месяца. 6 месяцев не было сделок! Первая сделка в 2022 году после апреля у меня была в сентябре. С сентября 2022 и по ноябрь 2024 - всё относительно продавалось и покупалось. Естественно на фоне роста ключевой ставки количество ипотечных сделок стало существенно меньше.

Просто продажа квартиры мало кого интересовала. Опять чаще стали использовать встречки. При ключевой ставке больше 15% это можно считать - СТОП ИПОТЕКА! На фоне роста ипотечных ставок сильно возрос спрос на аренду квартир, т.к. ипотечный платеж существенно превышает стоимость аренды! В данном случае дешевле снимать и откладывать деньги на ПВ (если они останутся после очередного арендного платежа и оплате КУ). Соответственно, покупатели трансформировались в арендаторов!

Что сейчас?

Ипотечные сделки сейчас есть, но их не много. Берут в среднем 3-4 млн.

Даже ставка в размере 8-12 % не оживит рынок мгновенно. Настоящее оживление возможно через 1-2 года после устойчивого снижения ставки ниже 10%.

Сейчас идёт тенденция на снижение стоимости. Продавцы готовы существенно уступить в цене и разговор не про 50.000 - 100.000 рублей, а про торг в среднем 3-4%! Так как Продавец, продав квартиру, кладёт деньги на вклад под 18-20% годовых! И весь свой торг отбивает за месяц - два. Сейчас идёт снижение рынка. Но вы спросите - где??? В твоих графиках этого не видно!

А вот где падение!

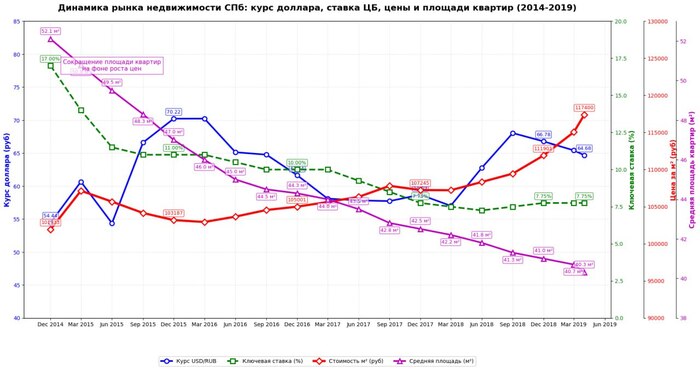

А знали ли Вы, что в 2014-2015 году средняя площадь проданных квартир по Санкт-Петербургу составляла 52,1 м.кв!? А знаете ли Вы какая была средняя площадь квартир в 2019 году? 40,3 м.кв!!!

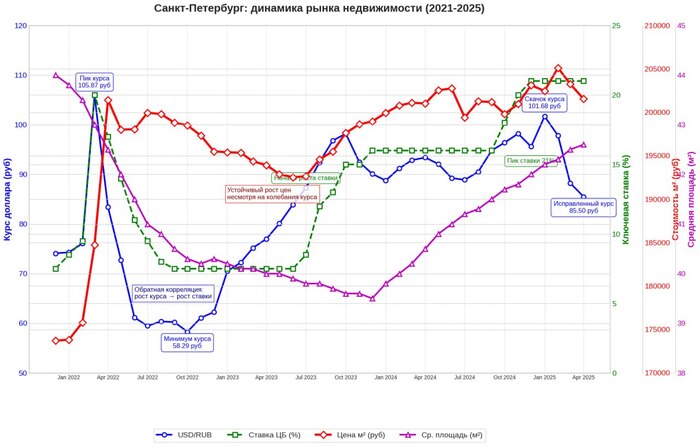

А какая была средняя площадь квартир до апреля 2022 года? На январь 2022 года - 44 м.кв. Самая маленькая площадь продаваемых квартир зафиксирована в январе 2024 - ниже 39,8 м.кв!

А какая на апрель - май 2025? 42,6 м.кв!

Вот Вам два графика:

за период 2014-2019

за период 2021 -2025

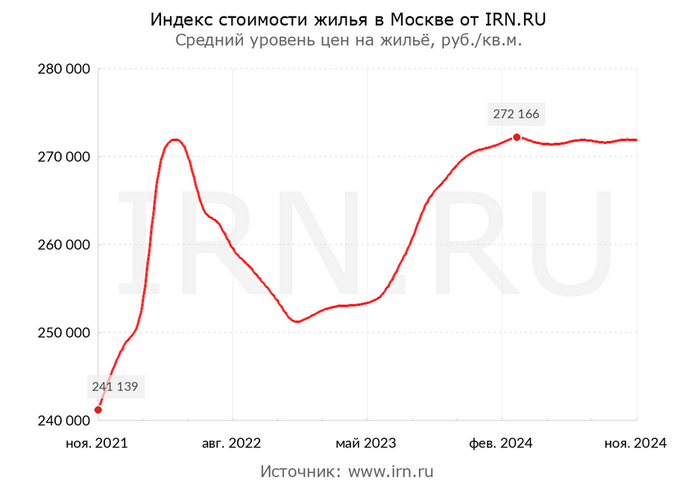

Если кто не понял - поясняю: цена за квартиру - это метраж* стоимость 1 кв.м. При этом если смотреть среднюю цену продажи условной квартиры в Петербурге за период апреля 2024 по апрель 2025 - то она не изменилась, но при этом площади покупаемых квартир увеличиваются. Следовательно, цена указанная в объявлении - это не цена за которую фактически продали!

Вместо вывода: моё ИМХО

Цены за 1 кв.м. на вторичке - и старой, и новой - будут корректироваться вниз. Дно ещё не пройдено. Период корректировки будет долгим, т.к. сдерживает два фактора:

1. Ставка рефинансирования. Даже при достижении ставки ниже 10% резкого роста цены за квадратный метр ожидать не стоит. После стабилизации ставки, на уровне ниже 10% и сроком более года, имеет смысл ожидать плавного роста цен. При ставке выше 12% - имеет смысл держать деньги на вкладе.

Да, но как же первичный рынок в данном случае? А точнее - цена за кв.м.? Моё мнение - это мыльный пузырь, который пока держится за счёт семейной ипотеки и ИТ ипотеки. Плюс ещё всякие разные виды ипотек: траншевая и прочая, и прочая... И что б не было коллапса стройки - застройщиков с их ценами будут поддерживать до тех пор, пока разница между вторичкой и первичкой в цене не будет в районе 10%. Хотя, на мой взгляд, это полный бред, когда обязательственное право стоит дороже права собственности на квартиру, которую можно сдать и получать доход, продать и т.д.

2. Волатильность валют(ы). Вот тут я не Ванга. В Бюджете РФ на 2025 заложена стоимость 96,5 рублей за доллар. На 06.06.2025 - курс ЦБ составлял 79,13 рублей за доллар. Если к концу года валюту опустят до уровня заложенного в бюджете, то с определенной долей вероятности цена за м.кв. подрастёт(+2-3%) или останется прежней. Опустится ещё ниже - будет большой дефицит бюджета.

Я не призываю к холивару, что во всём виновато Правительство, а конкретно ЦБ. Нет!!! Я считаю шаги ЦБ весьма разумными.

В определенном смысле застройщики и банки с эскроу-счетами - офигели. Эскроу-счета - зло! Не хотите недостроя - запретите застройщикам продавать по долёвке. Продажи только по оформленному праву собственности от застройщиков. Запретите покупать студии и однушки по семейной ипотеке! Кстати, такой шаг может стимулировать демографию в комбо с Федеральной программой "Молодая семья".

Да и смысла в ДДУ сейчас нет, т.к. первичка стоит более чем на 20% дороже вторички! Основной смысл долёвки был, чтоб безопасно купить в стройке, т.к. было дешевле вторички в среднем на 30%.

Москва повторно выставила на торги квартиру на Тверской за 102 млн рублей. Осенью эту квартиру уже выставляли на торги по аналогичной цене, но покупатель на квартиру не нашелся. (с) https://rbcrealty.ru/news/6762e7379a7947960acd423d

Что ж, похоже, в ЦАО Москвы куда-то пропали флипперы "лучших локаций". Видимо, квартиры "по пятьсот тыщ" с таким ремонтом, какой они делали для достаточно дорогого жилья по методичке из сети "Как получить 10% годовых на аренде и 50% на флиппинге", никто особо не арендует. И не покупает. По понятным причинам [и не смотря на сказки СМИ про "дефицит предложения квартир"].

На самом деле, в конце этого года на рынке недвижимости Москвы ситуация достаточно нетипичная (и с 2022 года эта "нетипичность" проявляется рывками, поскольку до все большей части населения - после каждого эксцесса в экономике (раз, два) - доходит, что будет дальше). Несмотря на то, что обычно "к концу года многие хотят закрыть вопрос с недвижимостью", а в нишах "средний класс +" (целевая выборка) на продажу в декабре обычно никто особо ничего не выставляет (поскольку владельцы таких квартир либо заняты закрытием вопросов в бизнесе, либо находятся в состоянии полуотдыха), ... - в этом году рынок снова наводнили предложения из целевой выборки (40 - 120+ млн рублей (плюс накопленная инфляция)).

Недешевые квартиры в декабре и желание продать - это еще один сигнал. Дошло. До еще одной группы людей.

Многие поняли, что доходность в 23%, которую в следующие 12 месяцев даст вклад в достаточно надежном банке, в любом случае недвижимость не даст (и в любом случае она будет неликвидна в надвигающейся ситуации в экономике). Поэтому проще квартиру продать, а деньги:

положить на депозит (за 3 года вклад даст почти 60%, что вторичка в Москве давала за последние годы лишь дважды и то за 5-7 лет: в первой половине 00-ых и на росте с минимумов посткризиса 2017 года до начала 2020-ых на фоне ковида и печати денег центробанками в исторических масштабах, которые принесли в Россию огромный объем ликвидности, - чего в отдаленной перспективе в России пока больше не предвидится из-за "специфической геополитической ситуации") или

>> Поэтому мое мнение пока неизменно. В 2017 - 2018 годах я говорил о лучшем за последние 5 лет времени для покупки недвижимости (ссылка 1, ссылка 2). Всё еще комфортно было приобретать недвижимость (уже для себя) в конце 2019 года (перед пандемией 2020 года): в декабре 2019 я писал об этом. Далее всё - инвестиции только в зарубежную недвижимость (эту тему мы многократно обсуждали в рамках Курса активного управления капиталом, по том числе в ссылка 1, ссылка 2, ссылка 3). Сейчас цены уже сильно выросли. На текущий момент (как инвестиции сегодня) у российского рынка недвижимости я перспектив не вижу. //

С тех пор в валюте цена на вторичку в Москве упала вдвое:

То есть, если бы вы [услышали логику, вникли и] продали недвижимость в середине 2022 года и купили на эти средства валюту, то сегодня смогли бы на эти деньги (даже без учета их инвестирования) купить две таких квартиры. Всё просто.

И дальше этот тренд продолжится. Девальвация была и будет нормой при текущей внешней и внутренней политике, а покупательная способность населения будет только снижаться, что выражается даже в рублевых ценах на вторичное жилье: с весны 2022 года, то есть за 2,5 года, никакого роста цен в рублях нет:

Стоим на тех же уровнях цен - и это при падении стоимости рубля, то есть за ту же квартиру из года в год можно всё меньше купить продуктов, гаджетов и тем более авто или поездок за рубеж на отдых (раньше за цену средней квартиры в Москве можно было условно 100 раз съездить в хорошую пятерку Турции, а теперь только 30-40 раз (бетон это точно инвестиции? или способ лишить себя доходов?)). Раньше, продав такую квартиру в Москве, можно было купить 10 средних авто, теперь только 3-4. Вдумайтесь.

И со временем - и при текущей доходности сдачи в аренду (ROA = 3-5% годовых (за исключением некоторых локаций)) - это будет все больше людей убеждать в том, что "вклад - лучше" (он приносит реальный доход). Ну, а потом подъедет и повышение налогов на имущество [прежде всего для владельцев второго, третьего ... жилья или квадратных метров "сверх нормы"].

Смотрите правде в глаза, не упирайтесь в собственном мнении, фантазиях и не идите против тренда. Ну, и не забывайте следить за рынком недвижимости.

Кстати. Некоторые продавцы идут дальше, чтобы не потерять деньги: дают большой дисконт (скидку) на квартиру (от 10-15%) сразу - быстро продают недвижимость и отбивают эти потери, положив деньги на вклад, за следующие 6-9 месяцев.

Логика: квартиры всё равно не поднимутся в цене за этот период на этот %.

Таким образом, всего через 6-9 месяцев у тебя на руках полная стоимость твоей недвижимости (без скидки) по очень хорошей цене - в то время, как сам рынок недвижимости находится в плачевном состоянии.

P.S. В общем, следующая группа обеспеченных горожан в декабре побежала продавать квартиры. Ловят момент.

_

Финансовые новости, знания и актуальный анализ политической и экономической ситуации можно каждый день видеть в ТГ-канале https://t.me/ecworld (уже 73.000 подписчиков)

Больше полезных финансовых текстов я публикую на сайте: ECWORLD.FUND (более 5.000 статей).

Какой же бред. Во-первых, это не цены растут, а деньги обесцениваются (посмотрите цены растут на всё) и ЦБ именно поэтому рекорды по ключевой ставке бьёт. Потому недвижка продолжит дорожать, просто чуть медленнее.

Во-вторых, никто не берёт ипотеку на 30 лет, чтобы платить её 30 лет (разве что совсем отчаянные). Ипотеку берут либо когда понимают что точно закроют досрочно за 5-7 лет, либо когда вообще не собираются её полностью выплачивать: типа есть первый взнос, взяли ликвидный объект на старте, через пару лет продали дороже по переуступке прямо вместе с ипотекой, получили прибыль за вычетом фактически выплаченных %, переложили в новый объект. Так кстати серьезный капитал и зарабатывают.

В-третьих, льготная ипотека ещё много где действует и семейная и военная и даже it. А есть ещё субсидированная у нормальных застройщиков и если суммы не хватает - комбинированная. Для юрлиц свои плюшки есть. Кто ищет возможности - находит, вариантов вагон.

А что касается вкладов, с учётом реальной инфляции и того что с них теперь ещё НДФЛ платить, хорошо если в 0 вообще выйдешь. Сейчас наоборот выгодно в долг что-либо ценное и ликвидное покупать, хоть недвижку, хоть оборудование, хоть сырье/материалы. Это все равно что "встать в шорт" говоря языком инвесторов.

Только не забывайте что товар должен быть ликвидным. Если недвижка, то не надо в жопе мира объекты брать, даже если вы там живете. Я бы смотрел в сторону курортной недвижимости типа Крым, Анапа, Архыз, может Бали или Тай. Или в любом крупном городе коммерческую смотреть. Если оборудование - то под востребованное в долгую производство в котором разбираетесь. Если сырье, то не тонны молока, а что-нибудь что может пролежать пару лет и не испортится или что требуется себе для бизнеса.

Ребят, срочно отодвигаем в сторону пивас и шашлык, берём рулетки и измеряем свои квартиры. Они уменьшились на 25%. Хорошо, что не наши, а в среднем в новостройках за 5 лет. Лукойл обвалился на 3%, выплатив 6% дивидендов. Рубль не стал обваливаться, новые облигации на паузе, а я продал Газпром и рассказал о самом интересном, что произошло за неделю.

Это традиционный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много интересного.

Рубль укрепляется, но не укрепляется

Безумное ралли укрепления рубля остановилось. Курс поднялся с 91,60 до 92,25 рубля за доллар. Объявлен месяц крепкого рубля. С 8 мая по 6 июня ежедневные продажи валюты Банком России в 10 раз больше продаж валюты в апреле. Это поддержка для рубля, но её не хватит для укрепления.

Сегодняшний курс будет вспоминаться с чувством ностальгии, поэтому не стоит брезговать валютными активами в портфеле, например, замещайками или юаньками. В мае выходят новые валютные бонды от Акрона и Новатэка.

Индекс вырос, несмотря на дивиденды Лукойла

Индекс остановил отрицательный рост и почти вернулся на 3 450 пунктов. Рост за неделю с 3 443 до 3 449 пунктов. И это несмотря на дивидендный гэп Лукойла, который, к слову, оказался небольшим. А вот долларовый РТС снизился — с 1 184 до 1 178.

Лукойл у меня занимает одну из наибольших долей в портфеле, а вот от другого тяжеловеса индекса, Газпрома, я решил избавиться, заменив на Роснефть.

Начался главный дивидендный сезон года, но дивиденды выплачиваются с лагом после отсечек. Так что всё будет в порядке. Наверно.

Дивиденды

Продолжают объявлять дивиденды под основной дивидендный сезон. Отсеклись Лукойл, ЛЭСК, Новабев. Объявились Россети ЦП (10%) и Урал (14,9%), Коршуновский ГОК (0%), ММЦБ (1,1%), Соллерс (9,8%). Дивидендный календарь традиционно заполняется до краёв с мая по конец июля.

Ближайшие объявленные дивиденды:

Напоминаю о том, что есть мнения экспертов по дивидендам, смотрите:

Кто богатеет на дивидендах, не пропустите новые обзоры.

Новые облигации

По бондам была спокойная неделя.

Разместились/собрали заявки: Арлифт, аукционы по ОФЗ 26242 и 26244. Не участвовал.

На очереди: Плаза, Урожай, Агро-Фрегат, ЕвроСибЭнерго CNY, Акрон CNY, Евраз, Быстроденьги, АФК Система, Гарант Инвест, Новатэк (100$). Меня интересуют в первую очередь валютные и АФК, ну а скоро будет много интересных выпусков, не пропустите.

Индекс RGBI снова чуть снизился c 113,36 до 113,28. Консервативные инвесторы довольны. Я тоже доволен, буду продолжать покупать длинные ОФЗ.

Биткоин медленно, но уверенно снижается, волатильность при этом высокая. На прошлой неделе он даже пощупал 56к, но на этой неделе держится выше 60к. Мой криптопортфель продолжает держаться ниже 1300 долларов, а был максимально 1450.

На Мосбирже замедлился приток инвесторов

Мосбиржа показала статистику, вот даже дивидендный сезон не привлёк много новых инвесторов. В марте и апреле было всего по 400к, меньше за 3,5 года было лишь трижды. Все на депозитах сидят? Или где? Подробнее про статистику апреля я писал в отдельном посте.

Квартиры уменьшаются и дорожают

Меньше, но дороже — девиз недвижимости. Площадь квартир в новостройках Москвы сократилась на четверть за 5 лет. Средняя площадь с января 2019 года сократилась на 26,51% — с 71,1 до 56,2 метров. Цена метра за 5 лет выросла… Лучше не знать, во сколько раз.

Что ещё?

Газпром распродаёт имущество, а я распродаю Газпром.

Тинькофф одобрил допку на Росбанк.

Самолёт решил не выплачивать дивиденды за 2023 год. Зато полетит выше. Или нет.

Подорожали золото, кофе и пшеница, а нефть подешевела.

В жилье не нуждаюсь, но растёт двое детей. Есть накопления 30к зелени.

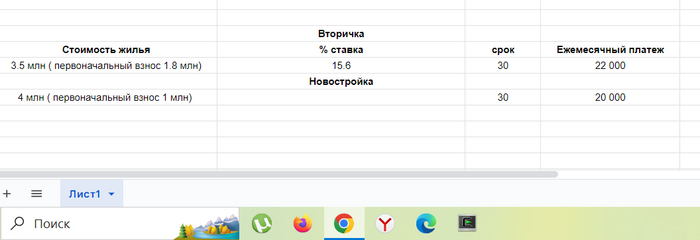

Рассматриваю вариант взять квартиру в Краснодаре (точнее Новая Адыгея) от застройщика по семейной ипотеке с субсидированной ставкой на 30 лет.

Стоимость квартиры 6500круб. 20% Первоначальный взнос (в т.ч. мат.капитал). Ежемесячный платёж 23500.

Так вот сейчас можно поменять валюту и на них взять 17 летние ОФЗ по 670 за шт с выплатой купона 71 руб в год (10,6% годовых), что перекроет ежемесячные платежи.

Вопрос. Стоит ли сейчас менять зелень по 88 и покупать дешёвые ОФЗ или стоит подождать (увеличения ставки/роста курса/падения цен на первичку)?

P. S. Понимаю, что депозиты сейчас выгодней, но хочется захеджироваться хотя бы не на 3 года, а на 10.

Сегодня сходил в банк, понял что на съемной квартире буду еще очень долго. Мам, пап которые могли бы помочь нету! Доход у меня 50 тысяч рублей

Суть картинки в следующем

Вам нужно жилье в городе миллионнике . Хрущевка 30 кв сейчас стоит 3 500 000 руб , ок допустим ты готов отдавать 22 000 руб каждый месяц на ипотечный платеж на протяжении 30 лет. Для этого тебе нужно накопить 1 800 000 млн рублей Карл 1 800 000 млн рублей!, для хрущевки 30 кв постройки 50 летней давности. Даже пойдя на СВО ты не скоро накопишь на первоначальный взнос.

Но мне не нужно ныть , а работать больше , ведь работая больше я смогу опередить бешенную инфляцию верно ? В том числе работать надо и над демографией, однако все же пойду я поиграю в карманный бильярд.

Кто успел ,тот и съел как говорится. Но после выборов 2024 все будет норм, экономика будет на подъеме, главное не бухтеть. Если вы думаете что все наладится и ставку сильно понизят, не надейтесь !