Эффективная мудрость от Совы на случай уставшего бухгалтера

Эффективная мудрость от Совы

Показать полностью

1

Эффективная мудрость от Совы

Что-то весь пост построен на негативе к парню. Юрист-то может и неплохой ему попадался, с профессиональной точки зрения. Но вопрос у него был не юридический, а бухгалтерский.

Оптимизация налогообложения - это нормальная совершенно история.

Юр лицо можно оформить по-разному.

ИП тоже можно оформить по-разному.

В зависимости от оформления могут сильно отличаться суммы налогов. То есть парень-то пришёл с правильной задачей, оптимизация налогообложения, но он зачем-то и решение этой задачи тоже сам придумал. А девочка юрист просто сказал ему, что он долбоёб, только завуалированно и в вежливой форме. Решила блять сыграть в принцессу среди говна.

Хотя надо было ему сказать, что задачу он поставил правильно, а вот в её решение нехуй было лезть. Есть профессионалы в своём деле, и по налогам тоже. Вот они пусть и придумывают, как бизнесу заплатить меньше налогов.

Нет, проблемы с законом у парня начались не из-за девочки, а из-за того что он херни натворил. Но если бы тыдевочка не вела себя как сука, продолжение истории могло быть менее печальным.

А оптимизация налогов - да все это делают. И ИП Мамедов, когда персиками торгует. И Пятёрочка с Магнитом, когда - ладно хуй с ними - когда тоже торгуют персиками. Только персики у них говно

Тут на днях приняли поправки в ТК, уточняющие требования к установлению систем премирования (вступят в силу 01.09.2025). И это моментально вызвало некое бурление в определенных уголках медиапространства. В частности, на Пикабу некоторые особо впечатлительные (ну или самые ангажированные) граждане с волнением сообщают, что "президент России Владимир Путин подписал антирабочий закон, позволяющий работодателям сокращать премии сотрудникам за дисциплинарные взыскания". Да и среди иноагентских СМИ наблюдается ажитация:

Поэтому считаем полезным дать комментарий по теме. В первую очередь давайте сразу оговоримся: существует два вида премий. Есть премия как вид стимулирующих выплат, входящих в состав заработной платы. Такие премии предусматриваются действующими у работодателя системами оплаты труда. То есть размеры, критерии и правила выплаты таких премий должны быть зафиксированы в коллективном договоре или локальных нормативных актах работодателя.

Кроме того, премия упоминается в Трудовом кодексе еще и как вид поощрения работника (ст. 191). И вот такие премии платятся полностью на усмотрение работодателя. Об этой дуалистичности природы премий, в частности, говорили Конституционный Суд РФ в определениях от 18.07.2017 N 1554-О и от 27.06.2017 N 1272-О и Верховный Суд РФ в определении от 21.12.2020 N 305-ЭС17-9623.

Если работодатель предусматривает премию как часть заработной платы, то выплата такой премии - при достижении работников соответствующих критериев, прописанных в устанавливающих систему оплаты труда документах, - становится его обязанностью. Если мы зафиксировали в качестве критерия выплаты премии консультанту продажу им 10 телевизоров за месяц, то, если он выполнил это условие, нельзя не заплатить ему премию по мотиву, например, финансовых трудностей в организации или наличия у работника каких-то нарушений. Но мы можем предусмотреть отсутствие нарушений в качестве еще одного критерия выплаты премии. Но тогда если работник и 10 телевизоров продал, и нарушений не допускал, то нельзя не выплачивать ему премию по каким-то иным основаниям. Например, из-за наличия негативных отзывов покупателей на его работу. И так далее.

Сам же вопрос установления критериев премирования находится полностью в компетенции работодателя, трудовое законодательство в этот вопрос не вмешивается. Также работодатель может установить дифференцированный размер премирования в зависимости от достижения тех или иных показателей. Например, предусмотреть, что если работник месяц отработал без нарушений, то ему выплачивается премия в размере 100% от оклада. Опоздал один раз на работу - 80% от оклада. Опоздал два раза - 50%. И так далее. На самом деле вариативность тут огромная, и работодатели каких только систем не придумывают. И раньше закон в этой части вообще никаких ограничений не предусматривал.

Так вот, Путин не разрешал работодателям сокращать премии сотрудникам за дисциплинарные взыскания. Это право у работодателей было всегда. Наоборот, Путин установил ограничение на лишение работников премий. Новая редакция ст. 135 ТК РФ теперь будет гласить, что:

В локальном нормативном акте, устанавливающем систему премирования, работодатель с учетом мнения выборного органа первичной профсоюзной организации в порядке, установленном статьей 372 настоящего Кодекса для принятия локальных нормативных актов, вправе предусмотреть условие о том, что снижение размера премии работнику в связи с применением к нему дисциплинарного взыскания за совершение дисциплинарного проступка осуществляется в отношении только тех входящих в состав заработной платы работника премий, которые начисляются за период, в котором к работнику было применено соответствующее дисциплинарное взыскание, а размер такого снижения премии не может приводить к уменьшению размера месячной заработной платы работника более чем на 20 процентов.

Иными словами, если раньше работодатель мог предусмотреть, что при наличии дисциплинарного взыскания работник полностью остается без премии, то теперь работник не может быть лишен премии в таком размере, чтобы это привело к снижению его общей зарплаты за месяц более чем на 20%.

Кстати, не надо путать это с установлением 20-процентного предела снижения премии, как делают некоторые. Такого закон вообще предусматривает. Премия может быть снижена и на 100%, если это в результате не приведет к снижению общего размера зарплаты более чем на 20%. А может быть и так, что премию нельзя будет снизить даже на 10%. Все зависит от соотношения размеров премии и остальной части заработной платы.

Короче, закон направлен именно на улучшение положения работников и пытается ограничить работодателей в их праве устанавливать зависимость общего размера заработной платы от наличия или отсутствия дисциплинарных взысканий.

Кроме того, законодатель тут не то чтобы сам придумал что-то новое - он просто исполнял требование Конституционного Суда РФ. Судьи еще в 2023 году признали ст. 135 ТК РФ не соответствующей Конституции "в той мере, в какой она порождает возможность произвольного установления на локальном уровне правил исчисления отдельных выплат, входящих в состав заработной платы, и тем самым - во взаимосвязи с соответствующими положениями коллективного договора и (или) локальных нормативных актов - позволяет без учета количества и качества затраченного труда, а также иных объективных критериев уменьшать размер заработной платы работника, имеющего неснятое (непогашенное) дисциплинарное взыскание". И обязали законодателя "внести в кратчайшие сроки необходимые изменения в действующее правовое регулирование". Как видно, в кратчайшие сроки не очень получилось, но лучше поздно...

Собственно, тогда же КС постановил, что :

В отсутствие соответствующего правового регулирования и с учетом установленного действующим законодательством в качестве общего правила ограничения размера допустимых удержаний из заработной платы работника снижение размера указанных премиальных выплат во всяком случае не должно приводить к уменьшению размера месячной заработной платы работника более чем на 20 процентов.

Так что тут законодатель просто имплементировал в ТК РФ временное регулирование, которое было установлено Конституционным Судом.

При этом претензий к закону на самом-то деле можно придумать кучу, потому что проработан он примерно никак. Например, неясно, почему законодатель установил описанное ограничение только в отношении премий. Как уже говорилось выше, премия является лишь одним из видов стимулирующих выплат. Как отмечал ВС РФ еще в решении от 14.02.2008 N ГКПИ07-1453, перечень выплат стимулирующего характера ничем не ограничен. Работодатель может придумывать какие угодно названия для своих выплат. Надбавки, доплаты, бонусы, вознаграждения - на что фантазии хватит. Причем статья 135 в своей части второй прямо отделяет системы премирования от систем "доплат и надбавок стимулирующего характера". Получается, что если работодатель вместо премирования работников предусмотрит надбавку за труд без дисциплинарных взысканий, то и необходимости соблюдения установленного именно для премий ограничения на снижение ее размера нет?

Также не очень понятно, зачем вообще КС, а вслед за ним и законодатель привязались именно к дисциплинарным взысканиям. А что если работодатель будет лишать премий не за наличие дисциплинарных взысканий, а за сам факт нарушений (как многие, собственно, и делают)? Опоздал на работу - остался без премии. При этом дисциплинарное взыскание к работнику может вообще в этом случае не применяться. Формально обсуждаемая законодательная новелла на такие случаи не распространяется. То есть работодателю будет совсем нетрудно обойти это ограничение. Зачем тогда оно нужно?

Ну и важно помнить еще об одном: ограничение размера снижения премии касается только тех премий, которые являются частью системы оплаты труда. Если премия выплачивается работнику как поощрение в соответствии со ст. 191 ТК РФ, если ее выплата при достижении тех или иных условий премирования не гарантирована коллективным договором или локальными нормативными актами, то, значит, решение о том, платить ли работнику премию и сколько именно платить, остается полностью на усмотрение работодателя. На такие премии положения ст. 135 ТК РФ не распространяются. Можете посмотреть в качестве примера на определение Оренбургского областного суда от 03.07.2024 N 33-4735/2024.

_____________

ТГ-канал автора - о трудовом праве.

Напомнило историю.

Работал я в студенчестве системным администратором в одной гос. конторе.

И была там одна бухгалтерша лет 30. Пусть будет Настя. Вредная до жути. Мозг выносила всем, кто к ней приходил. Это не так написал, печать не там поставил и т.д. Видимо сказался неудачный брак и была она сильно на мир обижена, а особенно на бывшего мужа. Узнал я об этом тогда против своей воли. Всем тогда она это рассказывала, даже студенту сисадмину :-)

Сижу как то я на её рабочем месте и комп починяю. Заходит заведующий гаражом. Лет 55 мужик, простой и спокойный.

К Насте он пришёл, узнать оплатила ли она счёт. Конечно же, счёт не оплачен, а завгар не очень умный человек, который не умеет документы оформлять. По мнению Насти.

Завгар возражает, что счёт принёс неделю назад и можно было сразу сказать. И вообще не стоит так с людьми разговаривать. Тут Настя переходит на ультразвук.

Завгар слушал, слушал, а потом говорит:

«Настя, что ты воешь как белуга? У меня в гараже 10 мужиков, давай я их попрошу и они тебя выебут?»

Настя покрывается краской с ног до головы. В кабинете тишина. Очень хотелось заржать, но героическим усилием собственной воли от этого позыва я удержался.

Настя с того дня стала самой отзывчивой в бухгалтерии, без шуток. Как бабушка отшептала.

А может и предложением воспользовалась, тут уж не знаю - свечку не держал.

В кабинете сидел я, работа была моя, потому тэг моё :-)

Ничего не имею против бухгалтеров, ваша работа важна и нужна.

Поверьте, проблема была именно в отношении человека. С другими бухгалтерами проблем не было 🤗

Вопрос:

Ребёнок сотрудника идёт работать летом 2025 года. Теряет ли родитель право на НДФЛ-вычет?

Ответ коротко: Нет, не теряет.

Почему:

Вычет на ребёнка дают до 18 лет (или до 24 — если учится очно).

Даже если ребёнок работает и получает доход — вычет родителю сохраняется.

Главное, чтобы доход самого родителя не превысил 450 000 рублей с начала года. Если превысил — вычет с этого месяца не положен.

Источник: Минфин, письмо от 30.06.2014 № 03-04-05/31345.

Подписывайтесь на мой телеграм!

Все описанное без приложенных доказательств на данный момент, в силу того, что судебный процесс еще в деле, является выражением субъективной оценки, а не фактическим заявлением.

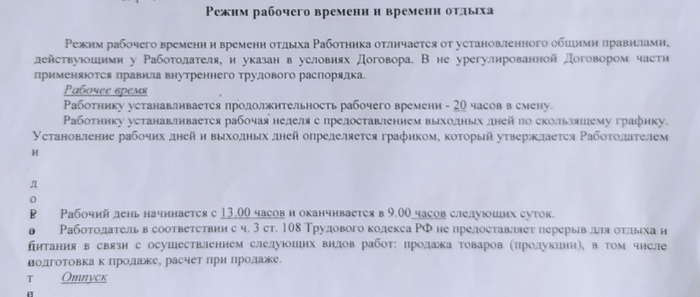

Из двух организаций по совместительству именно в ИП прололжительность рабочего времени была с 13:00 - 09:00, что составляет 20 часов в смену. По этому, этот пост считаю только ИП, итак, что написано в Трудовом договоре

с 13:00 до 09:00 , 20 часов смена

за оплату 2500р в смену.

Согласно ч.1 ст.96 ТК РФ Ночное время - это время с 22 часов до 6 часов.

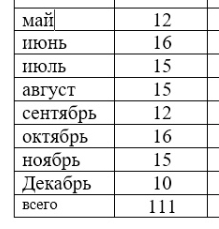

это месяца в которые я работала и отработанное количество смен за месяц

так , у меня всего 111 смен, на которые выпадали у ИП ночные смены, в каждую смену я работала ночью по 8 часов.

Законодательством предусмотрен повышенный размер оплаты труда работы в ночное время. Каждый час такой работы оплачивается в повышенном размере по сравнению с работой в нормальных условиях. https://www.consultant.ru/document/cons_doc_LAW_34683/d11de7...

Минимальный размер повышения оплаты труда за работу в ночное время составляет 20 процентов часовой тарифной ставки (оклада (должностного оклада), рассчитанного за час работы) за каждый час работы в ночное время (постановление Правительства Российской Федерации от 22.07.2008 № 554).

ТК РФ Статья 9. Коллективные договоры, соглашения, трудовые договоры не могут содержать условий, ограничивающих права или снижающих уровень гарантий работников по сравнению с установленными трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Если такие условия включены в коллективный договор, соглашение или трудовой договор, то они не подлежат применению.

Выходит, вне зависимости от каких-либо внутренних локально нормативных актов работодателя, он должен был считать к ночным сменам надбавку не менее 20% за каждый час ночного времени.

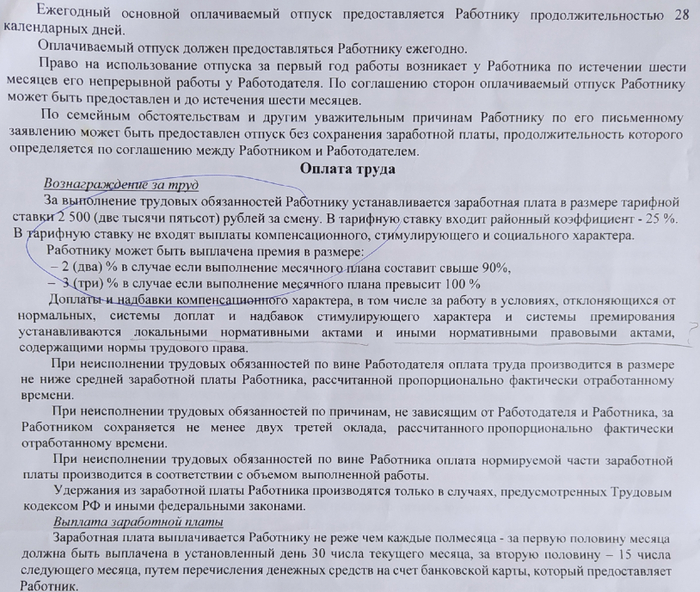

Для этого надо вычислить часовую ставку, тут небольшой затор, с одной стороны в договоре не прописана часовая ставка, но график сменный и указано за общие 20 часов работы 2500руб.

Есть два варианта вычислений ставки за один час, прикинем оба :

первый простой - дневная ставка (2500-13% НДФЛ )= 2175 / 20 часов смены= 108,75 р в час,

или вычислить тарифную ставку от оклада : к примеру, (15 смен * 2175)/ на норму часов в соответсвии с призводственным календарем , пусть это будет июль - самый загруженный месяц, когда у меня было 15 смен и по календарю норма была 184 часа, повторю (15 * 2175)/ 184 = 177,30 р. При такой формуле в каждом месяце часовая ставка будет различаться, в зависимости от количества отработанных смен.

как-то так, но как я поняла, в договоре установлена сдельная оплата труда, буду двигаться от простого и менее выгодного первого варианта, где час работы выходит 108 руб.75 коп.

Этот момент еще пригодится в дальнейшем при подсчетах переработок.

часы с 22:00 до 6:00 — с доплатой 20% , то есть 108,75 * 8 * 1,2 =130,5 р., выходит 20 % за 8 ночных часов составила 174 руб.

174 руб * 111 смен за период работы , получаю 19 314 руб.

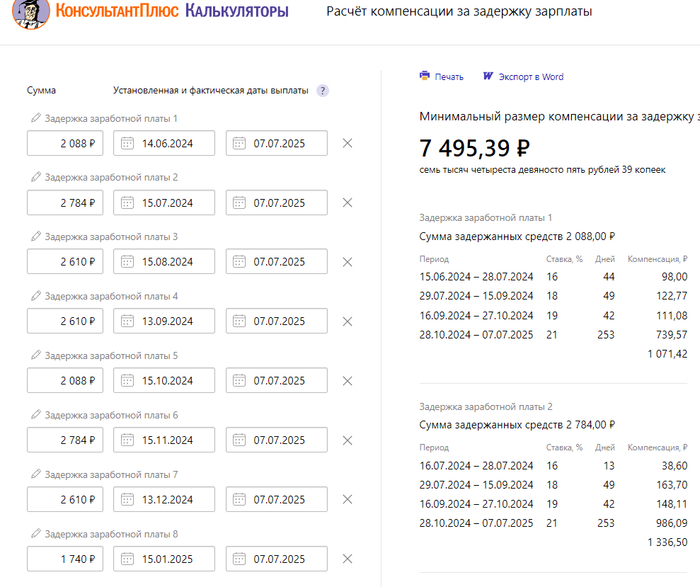

Это не всё, нельзя забывать применить расчёт компенсации за задержку выплат https://calc.consultant.ru/kompensaciya-zarplata на основании статьи 236 ТК РФ. Количество смен в отдельном месяце * 174 р и эту сумму ввести в калькулятор по ссылке.

Май 12 смен * 174 и по порядку . Так же как и в прошлый раз считаю по день назначенного слушания суда 07.07.2025 .

По трудовому договору зп 15 числа следующего месяца. Числа зп выпадающие на выходные сменяю на будний день по закону ч. 8 ст. 136 ТК РФ

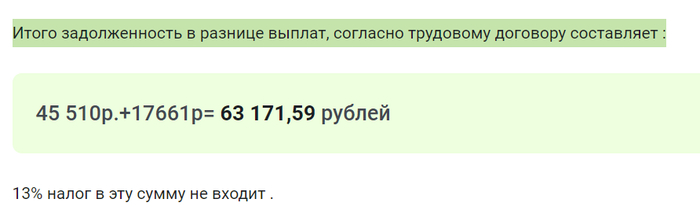

Итого задолженность по надбавке за работу в ночные часы за отработанный период, согласно трудовому законодательству составляет :

19 314 руб. + 7 495 = 26 809 рублей.

можно эту сумму сложить с разницей выплат, согласно трудовому договору из 1 части поста

26 809 + 63 171 = 89 980 рублей, по двум пунктам из задолженности.

ну а теперь вычеркиваем один из пунктов, на сегодня достаточно

Компенсация за работу в ночное время, согласно (ст. 154 ТК РФ, ст. 96 ТК РФ) ;

Невыплаченную оплату первых 2х часов сверхурочной работы в ИП(ст.152 ТК РФ), это самое сложное, перечисленные выше количество смен по 20 часов в ИП, в соотношениии с производственным календарем;

Компенсация за последующие часы переработки, после первых двух часов в ИП.

Расчет невыплаченных отпускных в ИП;

Расчет невыплаченных отпускных в ООО;

Компенсация за вынужденный прогул

неправильно в прошлом посте пронумеровала количество пунктов для подсчета , 7-й не включила, что посчитан в первой части. Выходит надо считать еще пять пунктов.

Может показаться, что ни к чему считать такую мелочь, но знаете ли, копейка рубль бережет и сам ломбард начисляя % своим клиентам ни копейки лишней не упустит. Да и вообще, делаю это для себя.

Одну из версий задолженности начислений я уже в прошлый раз присоединила к иску, там совсем иные расчеты, так как надо было прикинуть сумму взыскания хоть примерную, перед судом за одну ночь, а адвокат планировал довериться расчетам прокуратуры. Все расчеты в дальнейшем будут сверяться с другими расчетами учасников суда.

Повторюсь, я не бухгалтер, подсчеты вела отталкиваясь от законодательной базы, моей копии трудового договора и графикам отработанных смен за период фактического моего нахождения на сменах. Рада буду любой критике по-существу поставленной задачи, дополнительная информация по теме в профиле.

Всем добра, надеюсь вам тоже была интересна такая разминка для мозга :)

Р.S. приятно удивлена, что надбавки за ночные часы и переработки всё еще существуют, не в том объеме, что раньше, но всё же. Вникая в законы, ощутила веянье моего представления об идеальном порядке вещей. Все работают и досадуют на мизерные заработные платы, а оказывается нужно попробовать пересчитать за работодателем, и ваша зп окажется вполне достойной, просто он ее откусывает.

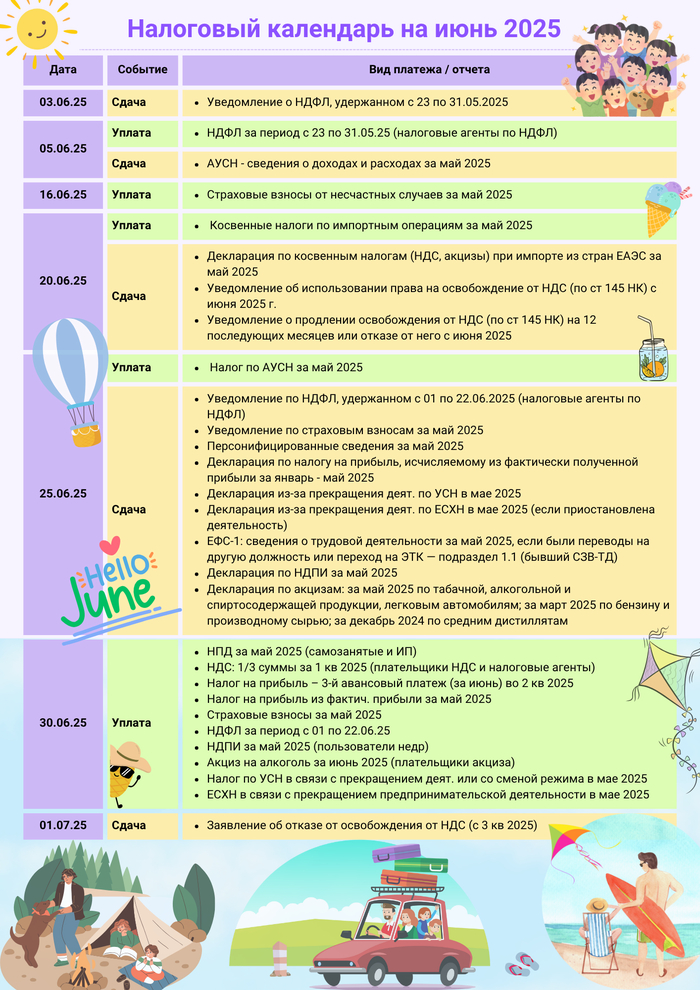

Сдача отчетов

~ Уведомление о НДФЛ, удержанном с 23 по 31.05.2025 (налоговые агенты по НДФЛ)

_______________

Уплата

- НДФЛ за период с 23 по 31.05.25 (налоговые агенты по НДФЛ)

Сдача отчетов

~ АУСН - сведения о доходах и расходах за май 2025

_______________

Уплата

- Страховые взносы от несчастных случаев за май 2025 (все работодатели)

_______________

Уплата

- Косвенные налоги по импортным операциям за май 2025

Сдача отчетов

~ Декларация по косвенным налогам (НДС, акцизы) при импорте из стран ЕАЭС за май 2025

~ Уведомление об использовании права на освобождение от НДС (по ст 145 НК) с июня 2025 г.

~ Уведомление о продлении освобождения от НДС (по ст 145 НК) на 12 последующих месяцев или отказе от него с июня 2025

_______________

Уплата

- Налог по АУСН* за май 2025

Сдача отчетов

~ Уведомление по НДФЛ, удержанном с 01 по 22.06.2025 (налоговые агенты по НДФЛ)

~ Уведомление по страховым взносам за май 2025

~ Персонифицированные сведения за май 2025

~ Декларация по налогу на прибыль, исчисляемому из фактически полученной прибыли за январь - май 2025

~ Декларация из-за прекращения деят. по УСН в мае 2025

~ Декларация из-за прекращения деят. по ЕСХН в мае 2025 (если приостановлена деятельность)

~ ЕФС-1: сведения о трудовой деятельности за май 2025, если были переводы на другую должность или переход на ЭТК — подраздел 1.1 (бывший СЗВ-ТД)

~ Декларация по НДПИ за май 2025

~ Декларация по акцизам: за май 2025 по табачной, алкогольной и спиртосодержащей продукции, легковым автомобилям; за март 2025 по бензину и производному сырью; за декабрь 2024 по средним дистиллятам

_______________

Уплата

- НПД за май 2025 (самозанятые и ИП)

- НДС: 1/3 суммы за 1 кв 2025 (плательщики НДС и налоговые агенты)

- Налог на прибыль – 3-й авансовый платеж (за июнь) во 2 кв 2025

- Налог на прибыль из фактич. прибыли за май 2025

- Страховые взносы за май 2025

- НДФЛ за период с 01 по 22.06.25

- НДПИ за май 2025 (пользователи недр)

- Акциз на алкоголь за июнь 2025 (плательщики акциза)

- Налог по УСН в связи с прекращением деятельности или со сменой режима в мае 2025

- ЕСХН в связи с прекращением предпринимательской деятельности в мае 2025

_______________

Сдача отчетов

- Заявление об отказе от освобождения от НДС (с 3 кв 2025)

_______________

АУСН - автоматизированная упрощенная система налогообложения.

ЕФС-1 – если были приемы на работу или увольнения, заключения договоров ГПХ или их расторжения, то срок сдачи - следующий рабочий день после наступления любого из этих событий.

ЭТК – электронная трудовая книжка.

НДПИ - налог на добычу полезных ископаемых.

НПД - налог на профессиональный доход

ЕСХН – единый сельскохозяйственный налог

Подписывайтесь на мой телеграм!