Да ну хватит уже ныть, "всепропальщики" достали !

(источник Google: Google знает !)

(источник Google: Google знает !)

Всех приветствую. На дворе 1 декабря, новогоднее настроение захватывает мой разум и мимолётно отправляет в детство, но это не повод, чтобы не подготовить для вас долгожданный месячный отчёт (который прекрасно дисциплинирует меня и помогает идти к поставленной цели), поэтому самое интересное ниже. Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (сейчас средняя выходит в районе 140000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты) и скептически отношусь к малоликвидным/сложным/хайповым (криптовалюты, краудлендинг, зпиф и однушки у метро - это без меня). Каждый месяц я соблюдаю доли в своём портфеле:

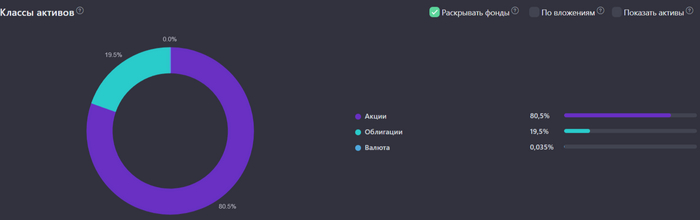

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своих решений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации и длинные ОФЗ (естественно хотелось бы доходность выше ключевой ставки ЦБ, а рынок ОФЗ неистово укрепился).

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день).

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце я выходил на биржу за покупками 3 раза (30, 28 и 17 числа), получилось захватить коррекцию рынка, основные покупки пришлись на акции, облигации не покупал, ибо в декабре, возможное, повышение ставки. IMOEX скорректировался ниже 3170 пунктов и за счёт данного снижения относительно прошлого месяца моя доля акций снизилась, а вот укрепление индекса RGBI повысило долю облигаций (те же же ОФЗ подросли на 3%). Естественно годовая доходность снизилась при всех обстоятельствах рынка, на текущий момент она составляет - 23,5%. Что же приобрёл?

Акции: Татнефть, Сбербанк, Алроса, Газпром, НМТП, Интер РАО, Ренессанс Страхование, Роснефть, ЭЛ5-Энерго, НЛМК.

Получил дивиденды/купоны: Алросы. Купоны: ТГК, Евротранса, Самолёта, ОФЗ, Делимобиля.

На накопительный счёт отправил 10000₽ (свободный кэш). В связи с увеличением ключевой ставки, жду, что процент по накопительным счетам будет увеличен.

Итого сумма инвестиций: 80000₽, норма сбережений составила 37,9%

Я использую накопительный счёт от банка ДОМ.РФ. Всё как я люблю: ставка 13%, начисление % на среднемесячный остаток, каждые 3 месяца можно открывать новый счёт (значит каждый раз получать повышенную ставку в 13%). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 19% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За ноябрь заработано 2700₽ кэшбэка, Альфа-Банк жадничает с нужными категориями (ещё 500₽ должны насыпать 10 числа за чёрную пятницу). В общем, если хотите получать повышенный кэшбэк, совершать бесплатные переводы в любые банки (при условии, что вы потратите в месяц 10000₽ с карт на покупки) и воспользоваться повышенным % по накопительному счёту (14% на 2 месяца), то милости прошу воспользоваться услугами Альфа-Банка.

🗣 Хожу спорт-зал, поигрываю в шахматы, пытаюсь себя заставить снова начать медитировать. Открыл для себя канал на ютубе доктора Берга - здоровье наше всё. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, чего и всем желаю.

🗣 Прослушал книгу: Ешь, Двигайся, Спи (Том Рат). Простые советы по долголетию, которые так необходимы долгосрочному инвестору.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 3227 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Минфин провёл аукцион ОФЗ предложив инвесторам один выпуск, но зато какой. Размещение состоялось до повышения ключевой ставки, поэтому трудно было рассчитывать на объёмы в классике (инвесторы ожидали повышение ставки, поэтому требовали адекватную премию в выпусках). С учётом повышения ставки до 15% (для многих участников рынка повышение оказалось шоковым), мы имеем несколько фактов о рынке ОФЗ:

✔️ Антон Силуанов заявил о сокращении внутренних заимствований в этом году на 1₽ трлн. В 2023 году план привлечения должен был составить 2,5₽ трлн. Кроме того, поправки в бюджетный кодекс давали Минфину право осуществить дополнительные заимствования в объёме до 1₽ трлн для замещения использования средств ФНБ. Соответственно, этим правом Минфин не будет пользоваться, потому что на сегодняшний день уже привлечено — 2,388₽ трлн. Возросшие доходы по НГД и нежелание давать премию в классике сподвигли регулятор отказаться от дополнительного заимствования, а значит Минфин может обойтись одним флоутером в размещениях, чтобы подойти к намеченному плану.

✔️ Требование о продаже валютной выручки отдельными экспортёрами заработало с 16 октября. Крепкий рубль заставляет граждан смотреть в сторону депозитов/облигаций (на сегодня $ торгуется по 94₽).

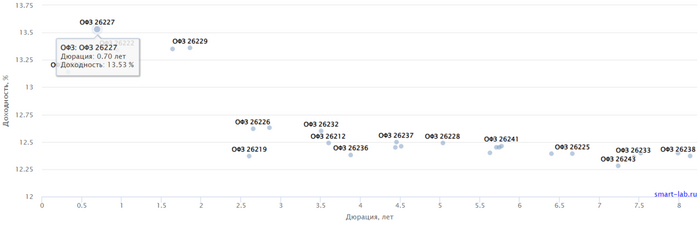

✔️ Доходность некоторых выпусков уже перешагнула за 13%, а в выпуске до года за 13,5% (ОФЗ-26227). Думаю, стоит ещё подождать, чтобы рынок до конца отреагировал на "шоковое" повышение.

Но давайте вернёмся к нашему размещению. Флоутер полюбился как частному инвестору, так и банковскому сектору (основной держатель данных выпусков). Почему? Купон флоутера изменяется в зависимости от среднего значения ставки RUONIA, а значит, можно будет себя застраховать от повышения ключевой ставки и получать доходность, соизмеримую с ключевой ставкой или выше. Как итог Минфин предложил инвесторам один флоутер:

▪️ Флоутер ОФЗ—29025 (переменный купон, погашение в 2037 году), купон изменяется в зависимости от среднего значения ставки RUONIA.

Спрос в ОФЗ 29025 был ошеломительный — 159,2₽ млрд, выручка составила — 39,5₽ млрд (средневзвешенная цена — 96,19%, цена отсечения — 96,15%). Таким образом, Минфин заработал за этот аукцион — 39,5₽ млрд (прошлая неделя — 8,06₽ млрд, классика не даёт такой выручки). Согласно новому плану Минфина за IV квартал необходимо привлечь — 500₽ млрд, за три недели уже удалось привлечь около 155₽ млрд (в запасе ещё 9 недель, а план уже выполнен на 31%, делаем вывод, что данный план вполне по силам регулятору).

📌 Учитывая, что инфляция опять бушует: по последним данным Росстата, за период с 17 по 23 октября индекс потребительских цен вырос на 0,24% (прошлые недели — 0,15% и 0,24%), с начала октября — 0,69%, с начала года — 5,32% (годовая же составляет 6,6%), то декабрьское повышение ставки вероятно. Помимо этого опубликованный прогноз от ЦБ даёт чёткий сигнал, что в декабре ставка может быть повышена до 16% (внизу мелким шрифтом написано: прогноз средней ставки до конца года 15-15,2%). А пока RGBI на минимумах с апреля 2022 года, доходность становится всё аппетитней.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Этим вопросом задаются не только инвесторы. но и простые среднестатистические россияне, у которых есть свободные денежные средства. Ведь с ростом ключевой ставки банки активно повышают ставки по вкладам, тем самым увеличивая привлекательность пассивного и гарантированного дохода. Зачем инвестировать в рисковые активы на фондовом рынке с потенциально неизвестной доходностью (кроме облигаций, и то не всех), если есть возможность получать доход не напрягая мозг и не анализируя фондовый рынок, как и подобает белым людям 😜🎩💰

Для сравнения доходности я использовал сервис с созвучным названием. За основу взял депозит в размере 1 000 000 рублей и немного поигрался со сроками размещения. Для сравнения выбираю депозиты со сроком на 1 год. Также для максимального большого охвата выбрал город Москву - финансовый центр нашей большой страны.

Наша тройка лидеров выглядит следующим образом.

1. Свой Банк

Свой Банк предлагает максимальную ставку 13% годовых по вкладу "Свой Вклад" (достаточно креативное название, не зря маркетологи банка получают свою зарплату). Такая высокая ставка достигается обязательной капитализацией ежемесячных процентов. Также приятным бонусом будет возможность пополнения вклада. У вклада есть потолок в размере 10 000 000 рублей. Плюшка ко вкладу - бесплатная дебетовая карта с повышенным кешбэком в подарок.

Насколько данный банк известен широкому кругу населения сказать не могу, так как даже я, проработав 15 лет в банковской сфере, слышу название этого банка впервые. Но известный банковский агрегатор по финансовому рейтингу ставит Свой Банк на 273 место из 359 (по состоянию на февраль 2022 года).

2. Росбанк

Росбанк предлагает 13% годовых по вкладу "Надежный с опцией New cash". По данному отсутствует капитализация, но при этом выплата процентов осуществляется только в конце срока. Хитрый банк. По вкладу не предусмотрено пополнение и частичное снятие. Также вклад рассчитан исключительно для новых клиентов банка, причем если у вас есть специальный промокод, то ставка для вас вырастет еще на +2%. Это типичный подход любого крупного банка: привлечь новых клиентов сильными условиями и забыть о лояльности к действующим клиентам. Предельный размер вклада также ограничен 10 000 000 рублей.

3. Банк Дом РФ

Бронза достается Банк Дом РФ с 12,5% годовых по вкладу "Мой дом". И тут тоже с промокодом, новая фишка нашего времени. Условия по вкладу с такой ставкой строжайшие и выстроены за запретах: пополнять нельзя, досрочное снятие отсутствует, выплата процентов только конце периода. Кроме всего вышенаписанного такая ставка будет применяться для вкладов от 1 000 000 рублей до 15 000 000 рублей. Эфемерный промокод даст +0,1% к ставке. Несомненным достоинством банка будет лояльность для действующих зарплатных клиентов в размере +0,2% к ставке.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

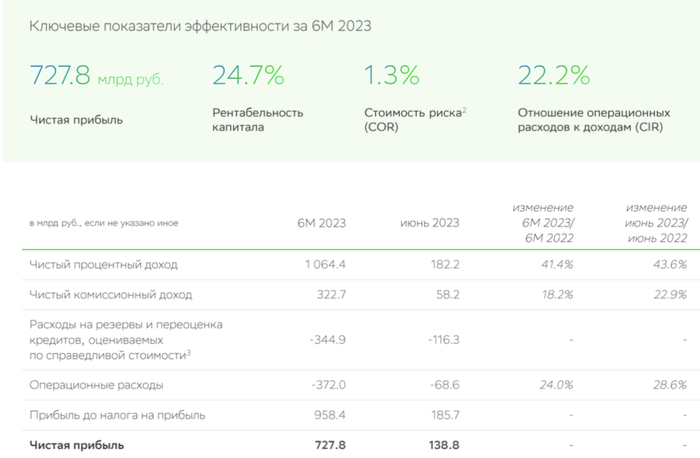

Компания опубликовала сокращённые результаты по РПБУ за 6 месяцев 2023 года. Сбербанк не собирается останавливаться на достигнутом и продолжает генерировать чистую прибыль свыше 100 млрд, всего же за 1П было заработано — 727,8 млрд (будущие дивиденды и вправду могут быть выше предыдущих). Компания отметила, что в июне частным клиентам было выдано кредитов почти на 720 млрд — максимальный уровень за всю историю Сбера (ключевым драйвером остаётся ипотека). Рост связан со стремлением банков успеть выдать кредиты по госпрограммам с низким первоначальным взносом до ужесточения подхода по применению макропруденциальных надбавок к таким кредитам с 01.06.2023 (первоначальный взнос заёмщика для неприменения надбавок должен составлять не менее 20% с 1 июня 2023 года, не менее 30% — с 1 января 2024 года). Также в июне Сбер закрыл сделку по продаже 100% акций дочерней компании в Австрии Sber Vermgensverwaltungs AG in Abwicklung (ранее Sberbank Europe AG). Данная сделка оказала существенное положительное влияние на финансовый результат банка, данную продажу и плюсы я освещал в недавнем посте на канале. Теперь давайте рассмотрим главные показатели из отчёта:

Чистые процентные доходы: 182,2 млрд (+43,6% г/г)

Чистая прибыль: 138,8 млрд (727,8 млрд за 6 месяцев)

Чистые комиссионные доходы: 58,2 млрд (+22,9% г/г)

Коэффициент достаточности основного капитала: 11,3%, базового — 11%

Сильные результаты позволили банку сохранить достаточность общего капитала на высоком уровне в 13,6%. Качество кредитного портфеля немного улучшилось в июне за счёт корпоративного портфеля — доля просроченной задолженности снизилась с 2,3% до 2,2%. Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 6 месяцев 2023 составили 344,9 млрд. В июне существенное влияние на размер созданных резервов оказало обесценение рубля. Без учёта влияния изменения валютных курсов стоимость риска за первое полугодие составила 1,3%. Сформированные резервы превышают просроченную задолженность в 2,9 раза. Напомню, что всё эти результаты достигнуты без использования послаблений ЦБ для кредитных организаций (таких как фиксация валютного курса, стоимости ценных бумаг, льготное резервирование по кредитам отдельным компаниям и прочие). Машина по генерации кэша не собирается останавливаться.

Сбербанк — продолжает оставаться главной идеей рынка, это доказывают объёмы торгов акциями данной компании, восстановление котировок после выплаты дивидендов. Уход с европейского рынка — благо. Даже с учётом убытка от прекращённой деятельности, теперь банку не страшны санкции и он сможет сосредоточиться на Азиатском рынке. Если Сбербанк продолжит генерировать так чистую прибыль, то нас могут ожидать в будущем шикарные дивиденды (ЧП эмитента может перевалить за 1,4₽ трлн, если будут платить дивиденды согласно уставу 50% от ЧП, то можно поверить в те слова, что будущие дивиденды Сбербанка могут превзойти выплату в 2023 году).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Самые интересные предложения по вкладам по состоянию на 7 июля 2023 г. Ставки указаны в процентах годовых с учетом капитализации процентов.

Многие опасаются делать вклады в небольших, малоизвестных банках, поэтому в подборку вошли банки, входящие в ТОП-50 по размеру активов.

→ Вклады на 3 года

▪️Металлинвестбанк «Максимальный доход» – 10,5%

+ книга в подарок (миксеры и чай, видимо, закончились 😂)

▪️МКБ «Преимущество» (через Финуслуги), «Яркий» (интернет-банк) – 10,5%

▪️Зенит «Выгодный 1100» – 10,1%

Доступен только при открытии через Финуслуги

▪️Транскапиталбанк «Хит» – 10,1%

Только для новых вкладчиков (не было счетов/вкладов после 31.03.2023)

▪️Росбанк «Надежный» – 10%

+500 руб от банки.ру

▪️МТС Банк «МТС Вклад» - 10%

▪️Ренессанс «Специальный» - 10%

▪️Русский Стандарт «Новый доход» – 10%

Только для новых вкладчиков

▪️Дом РФ «Мой дом» – 9,9%

+0,1% к ставке при сумме вклада от 1 млн р.

+0,1% к ставке при открытии через Финуслуги

▪️Россельхозбанк. «Доходный» – 9,6%

▪️Открытие «Надежный» - 9,5%

▪️Сбер «Лучший %» – 9,5%

На деньги, которые не лежали на депозитах в банке последние 3 мес

▪️Газпромбанк «Копить» – 9,38%

Зарплатникам, премиум, новым, пенсионерам +0,2%

▪️Альфа-Банк. «Альфа-Вклад» – 9,35%

Премиальным +0,15%

▪️Совкомбанк «Удобный» – 9,3%

+1% если совершать каждый месяц от 5 покупок по карте Халва на общую сумму от 10 т.р

▪️Абсолют-банк «Абсолютный максимум+» – 9,1%

+0,1% к ставке при сумме вклада от 1,2 млн р.

▪️Уралсиб. «Доход» – 9%

+1% к ставке при сумме вклада от 1 млн р.

→ Вклады на 1 год

▪️Таврический «Максимум» – 8,85%

▪️ИТБ «Хит» - 8,75%

Только для новых вкладчиков ИТБ/ТКБ (не было счетов/вкладов после 31.03.2023)

▪️Дом РФ «Мой дом» – 8,5%

+0,1% к ставке при сумме вклада от 1 млн р.

+0,1% к ставке при открытии через Финуслуги

▪️Росбанк «Надежный» – 8,5%

+500 руб от банки.ру

▪️Металлинвестбанк. «Максимальный доход» – 8,5%

+ книга в подарок

▪️МКБ «Преимущество» – 8,5%

▪️Почта Банк. «Горячий сезон» – 8,5%

▪️Открытие «Первый» – 8,35%

Для клиентов с остатками по всем счетам ниже 50 т.р. в течение последних 90 дней

+0,1% по промо-коду

+500 руб от банки.ру

▪️Ренессанс «Специальный» – 8,25%

▪️Абсолют-банк «Абсолютный максимум+» – 8,25%

▪️Русский Стандарт «Новый доход» на 395 дней – 8,25%

Только для новых

▪️МТС Банк «МТС Вклад» - 8,21%

▪️ОТП «Персональный» – 8,2%

▪️Зенит «Сфера роста» – 8,1%

Только через Финуслуги

▪️Альфа-Банк. «Альфа-Вклад» – 7,5%

Премиальным +0,26%

▪️Совкомбанк «Удобный» – 7,2%

+1% если совершать каждый месяц от 5 покупок по карте Халва на общую сумму от 10 т.р

→ Вклады на полгода

▪️МКБ «Преимущество+» – 10%

Только для новых клиентов Финуслуг

▪️Почта Банк. «Добро пожаловать» – 9%

Только для новых вкладчиков

▪️Таврический «Максимум» – 8,65%

▪️Ренессанс «Специальный» – 8,5%

▪️Металлинвестбанк. «Максимальный доход» – 8%

+ книга в подарок

▪️Транскапиталбанк «Хит» на 210 дней – 8%

▪️Почта Банк. «Горячий сезон» – 8%

▪️ВТБ «Выгодное начало» – 8%

Для клиентов без депозитов и накопительных счетов в течение последних 180 дней

▪️Дом РФ «Мой дом» – 7,9%

+0,1% к ставке при сумме вклада от 1 млн р.

▪️Абсолют-банк «Абсолютный максимум+» – 7,85%

▪️Альфа-Банк. «Альфа-Вклад» – 7%

Премиальным +0,1%

▪️Совкомбанк «Удобный» – 6,9%

+1% если совершать каждый месяц от 5 покупок по карте Халва на общую сумму от 10 т.р

→ Вклады на 3-4 месяца

▪️МКБ «Преимущество+» – 9,5%

Только для новых клиентов Финуслуг

▪️Таврический «Максимум» – 7,8%

▪️Абсолют-банк «Абсолютный максимум+» – 7,6%

▪️Почта Банк. «Горячий сезон» – 7,5%

▪️Транскапиталбанк «Хит» – 7,5%

▪️Ренессанс «Специальный» – 7,5%

▪️Металлинвестбанк. «Максимальный доход» – 7,5%

▪️Дом РФ «Мой дом» – 7,2%

+0,1% к ставке при сумме вклада от 1 млн р.

▪️Альфа-Банк. «Альфа-Вклад» – 6,9%

Премиальным +0,1%

❗️Не рекомендую превышать страховой лимит АСВ 1,4 млн на банк!

---

Если информация была интересна, можете подписаться на меня на Пикабу или в телеграме. Публикую полезную информацию про банки, финансы и инвестиции на бирже.

💯 Минфин в очередной раз вышел на рынок внутреннего долга. В сегодняшних реалиях бюджет РФ испытывает дефицит, а одной из опций его пополнения является размещение ОФЗ. Сразу стоит отметить, что Минфин впервые с конца 2021 года отказался от размещения классических бумаг, предложив рынку, только один тип бумаги:

▪️ Флоутер ОФЗ—29024 (переменный купон, погашение в 2035 году), купон изменяется в зависимости от среднего значения ставки RUONIA.

Спрос на данный тип был ошеломительный — 249,8₽ млрд, а выручка составила всего — 57,3₽ млрд (средневзвешенная цена 95,96). Не думаю, что размещение порадовало обе стороны, ибо была удовлетворена лишь одна пятая часть заявок. При этом наблюдается фактическое сокращение выручки, если смотреть на предыдущие аукционы — 71,86₽ млрд, 102,6₽ млрд.

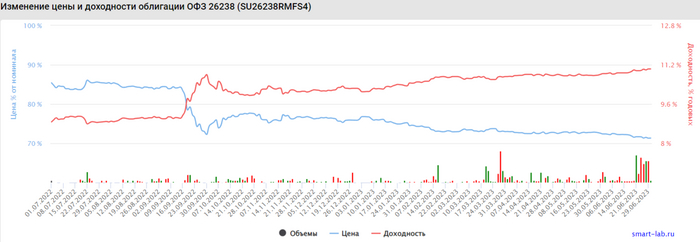

📌 Отмечу причину по которой Минфин отказался от размещения классических бумаг: рынок будет желать премии за классику в связи с дефицитом бюджета РФ и более частыми выходами ведомства на рынок долговых бумаг. Сейчас будущее повышение ставки (на прошлом заседании ЦБ дал жёсткий сигнал к действию) по сути учтено рынком, самый длинный выпуск с погашением в 2041 году (ОФЗ 26238) даёт доходность выше 11%, а это уже поинтереснее некоторых корпоративных облигаций (начиная с 7-их ОФЗ доходность должна радовать консервативных инвесторов, ибо можно зафиксировать такой лакомый процент на долгие годы).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

По данным ЦБ, средняя максимальная ставка по рублёвым депозитам сроком до 1 года десяти кредитных организаций (привлекающих наибольший объём депозитов физических лиц) составила за 1 декаду июня — 7,8270% (за 3 декаду мая — 7,7470%). Примечательно, что ставки по депозитам свыше года составили — 8,46%, значительный максимум с начала мая 2022 года.

Конечно, это всё отражается и на рынке ОФЗ. Доходность ОФЗ с погашением через год перевалила за 8% (ОФЗ 26227— 8,07%), 3-летних — 8,77% (ОФЗ 26219), 5-летних — 9,79% (ОФЗ 26236), 10-летних — 10,68% (ОФЗ 26221). Интересно, что самый длинный выпуск с погашением в 2041 году (ОФЗ 26238) даёт доходность почти 11%, а это уже поинтереснее некоторых корпоративных облигаций. Вообще, начиная с 7-их ОФЗ доходность должна радовать консервативных инвесторов, ибо можно зафиксировать такой лакомый процент на долгие годы.

По сути, доходность однолетних ОФЗ привязана к ключевой ставке ЦБ (на данный момент КЧ — 7,5%), так почему же доходность устремилась вверх? На последнем совещании совет директоров Банка России принял решение сохранить ключевую ставку на уровне — 7,5% годовых. ЦБ дал сигнал, что на данном заседании предметно рассматривался вариант повышения ставки, но совет директоров решил ограничиться ужесточением посыла к будущем действиям. Вероятность повышения ставки велика, ибо проинфляционных факторов множество (один из них как раз относится к повышению ставок: внутренний спрос продолжает расширяться, а склонность к сбережению постепенно снижается, отсюда повышение ставок по депозитам). Поэтому можно смело считать, что данное движение: премия за будущее повышение ключевой ставки.

Напоследок я выделю несколько преимуществ ОФЗ:

1 Вы сможете на несколько лет или десятилетий зафиксировать повышенную доходность в консервативном и относительно безрисковом инструменте (10-11% к доходности).

2 Связка 1-ие ОФЗ + ИИС-А выдаст вам ~21,5% доходности (если брать 3-ие ОФЗ) за счёт налогового вычета, правда раз в год это будет действовать на сумму не превышающую 400000

3 Возможность реинвестировать купоны, которые приходят раз в год, полгода или квартал. На вкладе в банке вы свои проценты получите в конце срока

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нём я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.