Фонды денежного рынка. Плюсы и минусы данного инструмента

💸 Недавно я делился своим месячным инвестиционным обзором, где рассказал, что припарковал свои свободные деньги на ИИС в фонд денежного рынка и многие начали задавать вопросы по поводу данного инструмента (я любитель накопительных счетов, но обстоятельства заставили действовать по-другому на этот раз). Конечно, у данного инструмента есть плюсы и минусы, давайте ниже обсудим, что из себя представляет данный фонд, и кому он подойдёт.

В первую очередь фонды денежного рынка — это возможность пристроить свои деньги на короткий период в консервативном инструменте (значит риск минимальный), при этом получив некий % за это. Как вы понимаете, это аналог коротких облигаций или накопительных счетов, к последнему это больше относиться, потому что приобретая фонд вы будете получать прибыль каждый день, но, конечно, есть свои нюансы, о них позже.

❓ Как же зарабатывают данные фонды, показывая стабильную прибыль изо дня в день? На денежном рынке происходят сделки РЕПО — ЦК берёт у фонда в долг денежные суммы на короткий срок под залог ценных бумаг. По истечении срока займа ЦК выкупает у инвестора ценные бумаги, возвращая сумму займа с %. А значит фонд имеет стабильную доходность, конечно, сразу возникает вопрос в доходности данных фондах, чем измерить то? Индикатором доходности выступает индекс RUSFAR — справедливая стоимость денег. На данный момент ставка — 15,31%, как вы уже догадались она почти приравнена к ставке и зависит от денег в системе, если денег мало, то ставка чуть выше ключевой, если денег в системе много, то ставка чуть ниже ключевой.

Дальше вас должен волновать выбор фонда, их представлено не так много, но как я писал выше, есть свои нюансы:

▪️ AKMM (комиссия фонда — 0,34%)

▪️ SBMM (комиссия фонда — 0,4%)

▪️ LQDT (комиссия фонда — 0,426%)

▪️ TMON (комиссия фонда — 0,19%, низкая комиссия связана с тем, что до 2025 г. вознаграждение УК будет составлять 0,1%, а с 2025 г. вырастет до 0,5%)

▪️ CNYM (комиссия фонда — 0,47%)

▪️ SBCN (комиссия фонда — 0,7%)

💳 Если обратить внимание на комиссию, то вкусно выглядит фонд от Тинькоффа и Альфы, но необходимо учитывать несколько минусов фондов денежных рынков:

🔴 Налог на прибыль — 13%. Если сейчас доходность 15,31%, то налог снизит её до 13,31%. Некоторые накопительные счета дают больший % и можно избежать налога на прибыль.

🔴 Комиссии Фондов. От 13,31% ещё необходимо отнять комиссию фонда, если вы инвестируете в SBMM, то минус 0,4%, как итог доходность снижается до 12,91%.

🔴 Комиссии брокера/биржи. Есть грабительские комиссии в 0,3% (Альфа и Тинькофф), которые при неправильном выборе фонда и срока размещения денег, могут утащить в минус. Некоторые брокеры на свои родные фонды отменяют комиссии — Сбер, ВТБ, Тинькофф (TMON не торгуется у родного брокера). Поэтому если купить тот же SBMM у Тинькофф брокера, то доходность снизится до 12,61%. Добавьте сюда ещё комиссию биржи — 0,03% (итог — 12,58%).

Как же можно уйти в минус? Сейчас доходность 12,91% с учётом налога на прибыль и вознаграждения УК, значит в месяц доходность 1,07%, в неделю 0,24%, в день 0,035%. Даже если покупать у родного брокера его фонд, то надо продержать минимум 2 дня фонд, чтобы не уйти в минус (комиссия биржи — 0,06% с учётом покупки/продажи). А если нарваться на комиссию брокера в 0,3%, то держать фонд придётся 3 недели.

📌 Почему же я тогда приобрёл LQDT? Во-первых, мой брокер ВТБ, а значит комиссию брокеру я не заплачу. Во-вторых, активы LQDT превысили 100₽ млрд — это самый большой фонд среди всех публичных фондов в России, выйти будет легко и просто. В-третьих, деньги с ИИС не вывести, иначе я потеряю налоговый вычет и буду должен государству, а так деньги будут работать на меня. По сути, фонды дают возможность пересидеть в кэше, если вы ждёте падения рынка и вам надо на короткий срок их разместить получив %, а так накопительные счета куда слаще.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

Альфа-банк у вас там все нормально?

Решил взять карту рассрочки 365 дней. Не то что бы прям нужна была. Но условия показались адекватными… Кроме ипотеки которую хорошо досрочно гашу- кредитов нет. Оставил заявку указал данные, подтвердил через госуслуги. Карту естественно одобрили, осталось лишь договориться с курьером. Спустя пару дней звонит чудила девушка с номера 915 и просит по телефону подтвердить все паспортные данные. Не последние цифры, а все данные. На вопрос о ее адекватности она сказала что можете потом позвонить по общему номеру и вам подтвердят что она сотрудник.(забегая вперед 2 дня не могу дозвониться, а вот если ты юр лицо 2 минуты и ты общаешься с оператором) Естественно такой расклад не понравился. Я обосновал тем, что когда курьер приедет сравнит мою физиономию с паспортом и в этом нет проблем (такая схема у многих банков) как итог она положила трубку. Захожу по той же заявке и там статус отказано в карте. И вот вопрос вы там идиоты? Или это такой способ собирать данные клиентов?

Как подготовить машину к долгой поездке

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

ФАС возбудила дело в отношении Альфа-банка о нарушении закона о рекламе за утверждение, что "Альфа-банк - лучший мобильный банк"

© Сергей Фадеичев/ ТАСС

МОСКВА, 9 ноября. /ТАСС/. Федеральная антимонопольная служба (ФАС) России возбудила дело о нарушении закона о рекламе в отношении Альфа-банка. Об этом говорится в сообщении пресс-службы ведомства.

"В ФАС России поступило обращение гражданина с претензиями к рекламе кредита АО "Альфа-банк", которая транслировалась в эфире телеканала "Матч ТВ". В рекламном ролике озвучивалась и крупным шрифтом указывалась информация о минимальной ставке 4,5%. При этом форма и время демонстрации поясняющих сносок с остальными условиями не позволяли воспринять текст в полном объеме", - отметили в ведомстве.

Кроме того, в рекламе утверждалось, что "Альфа-банк - лучший мобильный банк", а далее следовала поясняющая сноска: "по версии Markswebb".

"Однако она не могла рассматриваться как объективный критерий сравнения рекламируемого продукта Альфа-банка с продуктами других банков", - подчеркнули в ФАС.

Согласно закону о рекламе, если реклама кредита или займа содержит хотя бы одно условие, влияющее на его стоимость, в ней должны сообщаться и все остальные условия, определяющие полную стоимость продукта.

Антимонопольное ведомство возбудило дело о нарушении закона о рекламе.

В случае установления вины организации грозит штраф", - говорится в сообщении ФАС.

Показать полностью

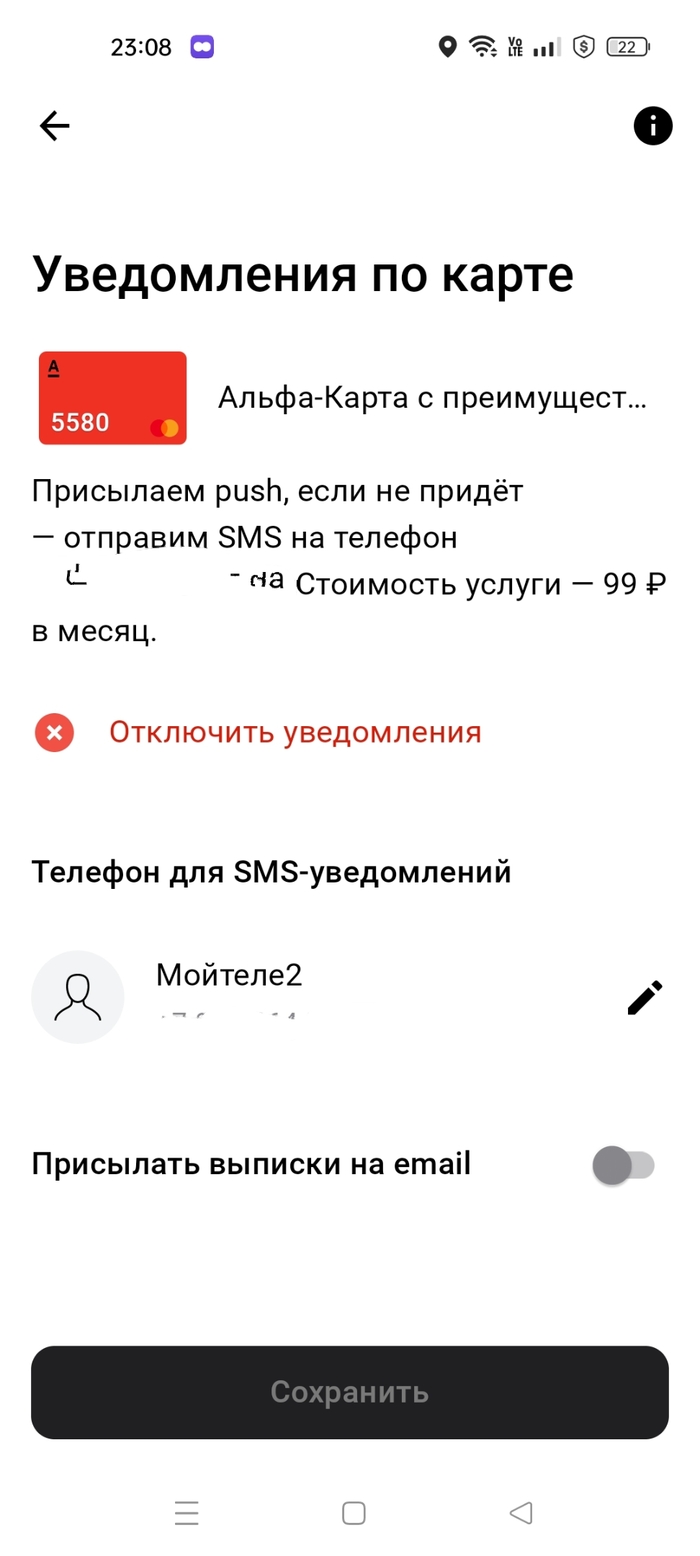

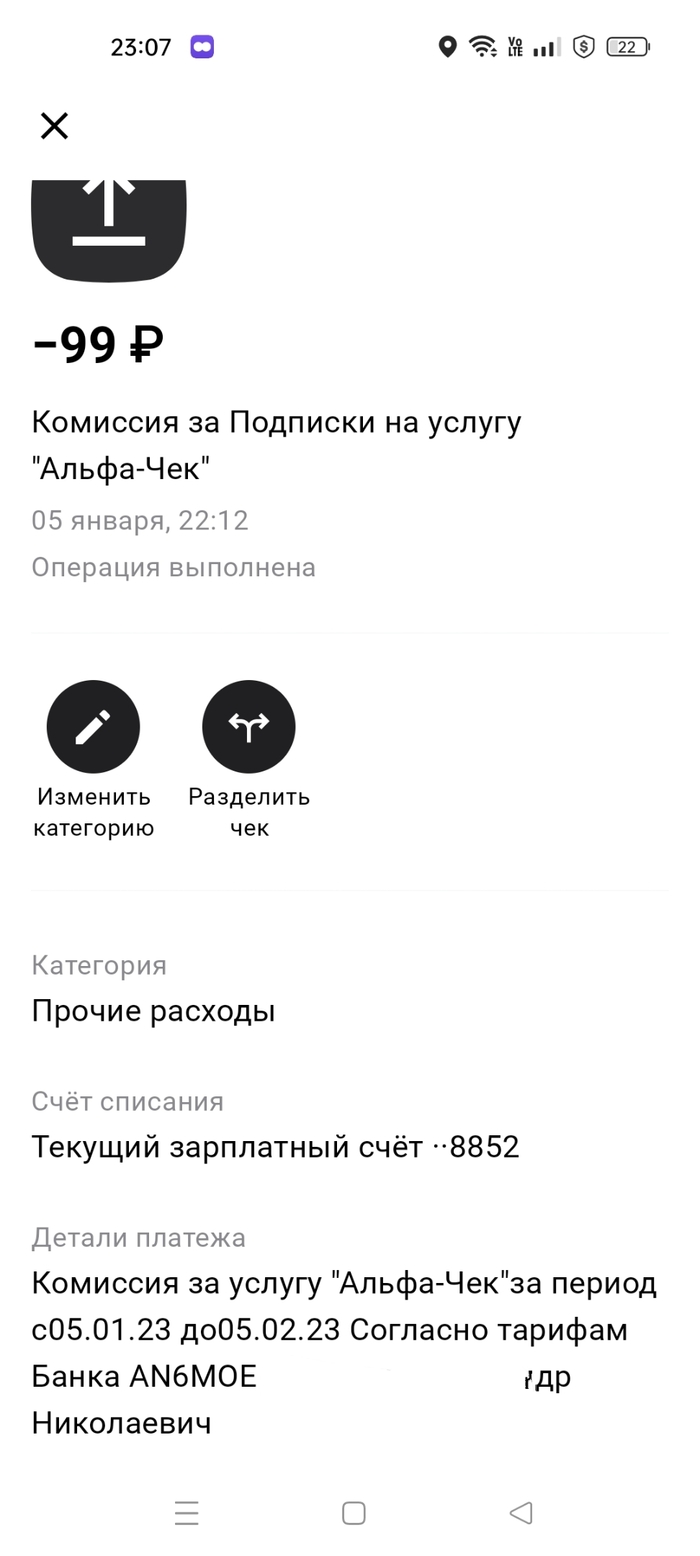

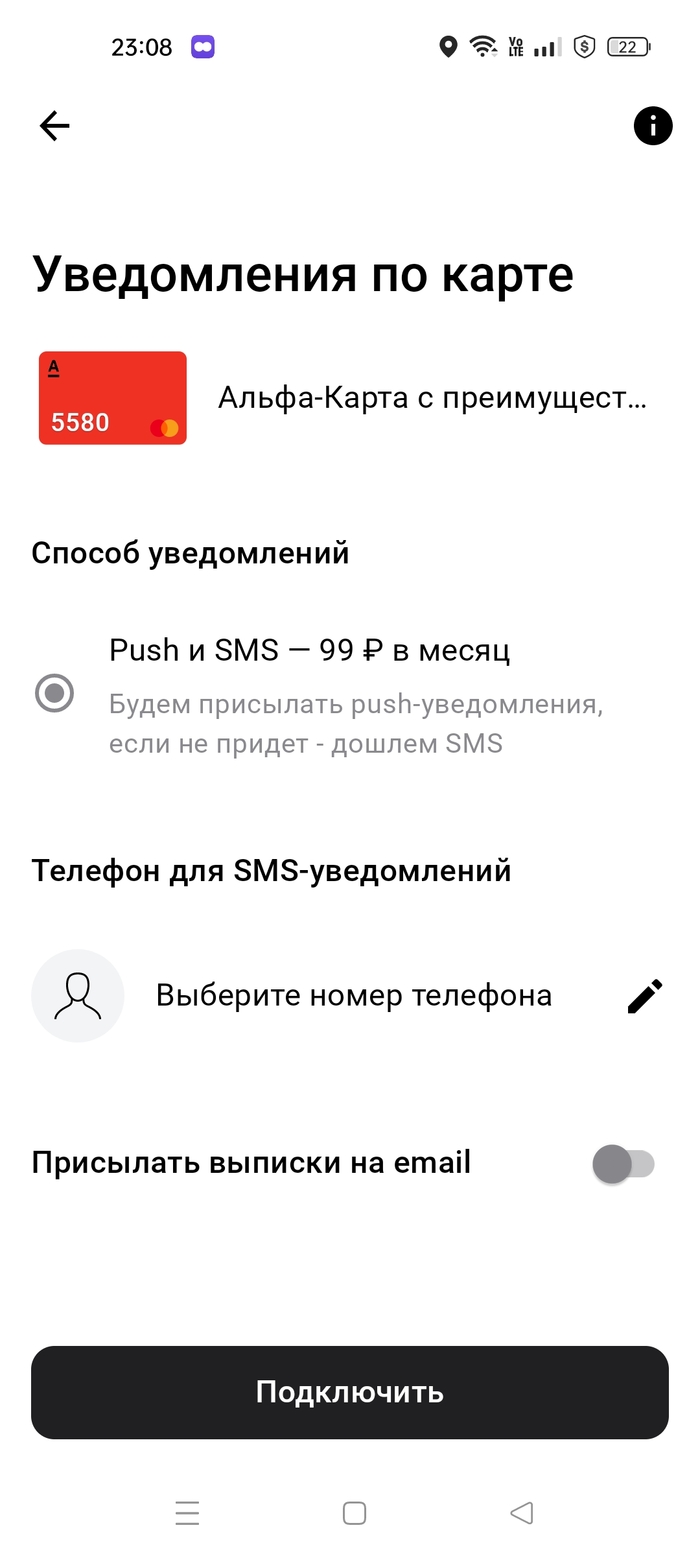

Альфа банк списал деньги

Пользуюсь картой Альфа уже 4 год. Ничего не подключал и пользовался бесплатно. И вот 5 января 2023 у меня списали 99 рублей ежемесячную комиссию альфа-чек. Неприятно. Хорошо что 99 руб., а могли бы и 1000 списать. Без моего ведома подключили и списали. Хорошо заметил. И как доказать, что не верблюд?

У кого Альфа зайдите в настройки и отключите услугу Альфа чек у родителей и бабушек.

Показать полностью

3

Мой клиентский опыт с АЛЬФА-БАНКОМ

Весной стал клиентом банка "Альфа банк". Была акция - тратишь в месяц больше 500 рублей и 500 рублей приходят кэшбеком на счет (https://alfabank.ru/lp/retail/dc/cashback1500/) . Получил карту, условия акции выполнил. Кэшбэк не пришел. Позвонил в банк, 16 июля оставил обращение. А2207160515 и А2207160525. Ответили что не могу участвовать в акции "Кэшбэк за друга" на который я и не претендовал. Оставил еще одно обращение через оператора колл центра 18 июля и заполнил форму дополнительно -обращение на сайте. С оператором оставили сообщение, что не претендую на акцию "Кэшбэк за друга", а мне необходимо решение по акции "Кэшбэк 1500". На что получаю такой же ответ как в прошлый раз "вы не можете участвовать в акции кэшбэк за друга". Снова пишем с оператором горячей линии обращение. На этот раз его рассматривают месяц. Пока я сам не звоню и оператор не зачитывает мне ответ: "мы знаем, что вам нужно быстро получить ответ на вопрос и мы его решаем". И вот месяц обращение висело, никто не позвонил пока я сам не набрал техподдержку (А2209111755). 3 октября снова пишем обращение с оператором колл центра А2210034920 в котором мне сообщают что не понимают о какой акции идет речь и провести проверку не представляется возможным (ну да, разговоры с оператором, видимо, не могут послушать, акции, по которой оформлялись карты, видимо тоже не могут проверить). Предложили поучаствовать в акциях в разделе новости на сайте. Тут же сообщаю оператору о желании закрыть карту и через 10 секунд оператор предлагает вывести средства на счет мобильного телефона и закрывает карту.

Об отношении к клиентам судите сами.

Банки должны остаться, а кабальные % уйти. Что делать с банками «террористами»

На фоне истории с «Тинькофф» У меня вопрос:

Когда вклЮчат «рублёвый станок» и простым гражданам дадут деньги под 0% чтоб рассчитаться по кабальным договорам, с такими как «Тинькофф» «Альфа» «Совкомбанк» и т.д.

Лично я не вижу разницы между этими банками, всё что подчиняется "ФРС" – работает против нас, граждан России. Скажу прямо: - "Они из нас высасывают все соки"

И пусть они (банки) берут эти рубли и платят ими, например, нам-же (России) за газ.

От себя хочу напомнить, что сейчас действует полгода моратории №497 – Запрещающий банкам кошмарить людей. (вдруг кому-то названивают и начисляют штрафы)

И, да. За весь день видел тысячи постов в интернете на тему банков, слышал по радио и видел по тв. Но не один не напомнил про то, что есть мораторий №497. (но это уже к вопросу про «дырявых» журналистов)

Что думаете?

P/s я за здравый смысл!

Показать полностью

1

Ответ на пост «Самый щедрый банк»

И вправду шедрый))) Премного благодарен😌

Я уэе представляю, как закрываю все мамины долги и покупаю новый телефон)))))))

P.S.

Была бы денежная единица, меньшая одной копейки, уверен, они бы столько и начислили...

Показать полностью

1