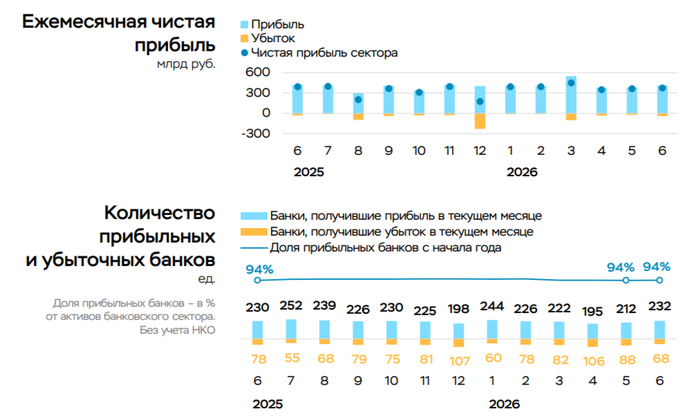

Чистая прибыль банковского сектора в июне 2026 г. — первое снижение по сравнению с прошлым годом, возросли резервы и были потери по инвест

💳 По данным ЦБ, в июне 2026 года прибыль банков составила 374₽ млрд (-4,6% г/г, в мае — 362₽ млрд), по сравнению с прошлым годом первое снижение в этом году — 392₽ млрд в июне 2025 года (напомню, что тогда был пик ставки в 21%). Также отмечаю, что доходность на капитал в июне повысилась с 19,4 до 20%. Теперь приступим к интересным фактам из отчёта:

🟣 Основная прибыль (состоит из ЧПД, ЧКД, операционных расходов и чистого доформирования резервов) сократилась до 348₽ млрд (в мае 412₽ млрд) из-за роста отчислений в резервы (+77₽ млрд, +38%). Объём признанных банками потерь по инвестициям в непрофильный бизнес вырос более чем в 3 раза (+50₽ млрд), банки также ожидаемо нарастили резервы в сегменте ЮЛ (+35₽ млрд, +36%).

🟣 Прибыль поддержали доходы от инвалюты, драгметаллов и ПФИ (+77₽ млрд к маю), в том числе за счёт положительной валютной переоценки (+66₽ млрд после -9₽ млрд в мае) на фоне значительного ослабления рубля в июне (~9%).

🟣 Балансовый капитал увеличился на 168₽ млрд, это значительно ниже прибыли, это произошло это из-за переоценки долговых ценных бумаг (ОФЗ), отражаемых напрямую в капитале (-140₽ млрд) и начисленных дивидендов (-176₽ млрд).

Данные изменения видны по отчёту:

🏦 Отчёт Сбербанка за июнь: портфель жилищных кредитов вырос на 1,7% за месяц (в мае +0,8%), банк выдал 346₽ млрд ипотечных кредитов (+73% г/г, в мае 230₽ млрд). Портфель потреб. кредитов вырос на 1,6% за месяц (в мае 1,2%), банк выдал 237₽ млрд потреб. кредитов (в мае 228₽ млрд). Корп. кредитный портфель повысился на 2,1% (в мае -0,4%), корпоративным клиентам было выдано 2,1₽ трлн кредитов (в мае 1,6₽ трлн). Расходы на резервы и переоценка кредитов за июнь составила -103,2₽ млрд (+45,8% г/г), в РПБУ учитывается валютная переоценка в резервах, поэтому резервирование приходится высчитывать (по моим подсчётам переоценка принесла убыток в 39,9₽ млрд, а резервирование составило -63,3₽ млрд и снизилось по сравнению с прошлым годом — 86,4₽ млрд). Достаточность капитала повысилась до 14,6% (+0,2% м/м, выше на 0,6%, чем год назад), несмотря на переоценку ОФЗ, которая принесла убыток в -72,1₽ млрд из-за снижения индекса RGBI. Вклад же Сбера в общую банковскую прибыль в июне составил 44,9%.

📌 Кредитный портфель вырос на большие цифры, чем месяцем ранее — это плохой сигнал для ЦБ. В июне основная банковская прибыль снизилась (% маржа показывает рост), виноваты резервы (риск дефолтов никто не отменял) и инвестиции, ко всему к этому добавляется меньший рост на капитал. Банковская прибыль за 2026 год может превысить прошлогодние цифры (с учётом расширения процентной маржи, будущего ослабления рубля вполне), ЦБ ожидает, что российские банки могут заработать чистую прибыль в диапазоне 3,4–3,9₽ трлн.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor