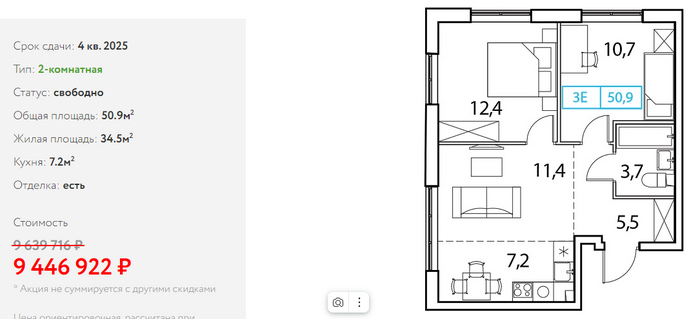

Сегодня взяли семейную ипотеку и подписали договор, к концу 2025 года ребята заедут в двушку в 50 кв.м с отделкой) Я довольная как удав!

Вот такая недалеко от Зеленограда) Не именно эта, но примерно такая же. Да, конечно, без вида на Кремль, зато своя и без первоначального взноса.

Конечно, без ПВ, особенно новостройки, сейчас купить сложно. Да и на вторичке, в связи с высокими ставками, эта история заглохла.

Некоторые начали выбирать застройщиков которые оплачивают кэшбэк (занял у друга на ПВ, оформил ипотеку, получил кэшбэк, вернул долг. жаль, что не у каждого друга есть возможность одолжить пару миллионов на несколько месяцев).

Кто-то, чтобы успеть оформить по 6% ипотеку - взял потреб на ПВ под 21% годовых.

У нас получились такие цифры:

Квартира у застройщика стоит - 9 335 325 рублей.

Первоначальный взнос - 2 833 954 рублей.

Сумма ипотечного кредита - 11 265 320 рублей.

Срок - 30 лет.

Ежемесячный платеж - 67 541 руб.

Через 2 месяца клиент получит 1 867 065 руб кэш бэк, внесет его в частично досрочное погашение и платеж станет 44 740 рублей

Расходы по сделке:

Комиссия - 99 000 рублей

ЭР - 12 000 руб

Страхование жизни и здоровья - 45 000 рублей.

Итого, личных денег клиентом потрачено - 156 000 рублей.

Внимательный человек может сделать замечание: "Извольте, как это без первоначального взноса, если вот же выше указано - "Первоначальный взнос".

А я Вам отвечу: да, первоначальный взнос есть, но он был заложен в тело кредита.

Личных денег - 156 000! Итоговая сумма ипотеки - около 9,4 млн.

Конечно, это не простая сделка от застройщика - пришлось провернуть финт ушами. И да, ПВ был взят в долг. За 99 000 рублей.

Естественно, так получится не с каждым объектом и даже не во всех городах. Как минимум, ограничением является кредитная репутация заемщика и максимальный размер льготного кредита. Ну и время(

А так - вполне рабочая стратегия. Можно повторить :) Так что, работайте с правильными риэлторами ;)

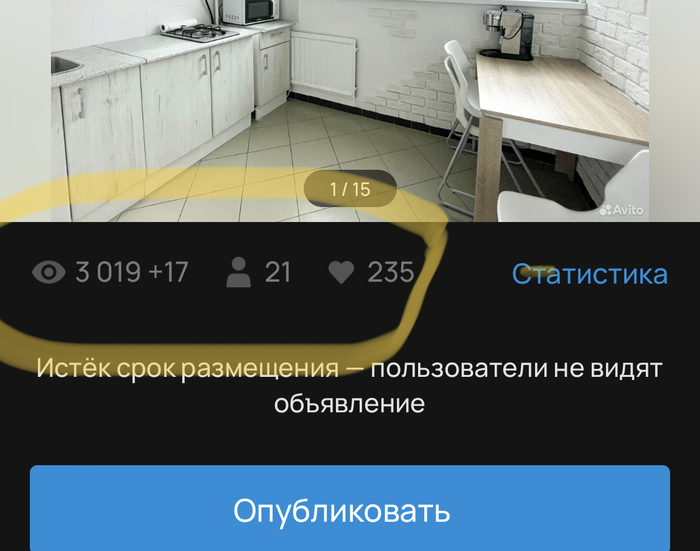

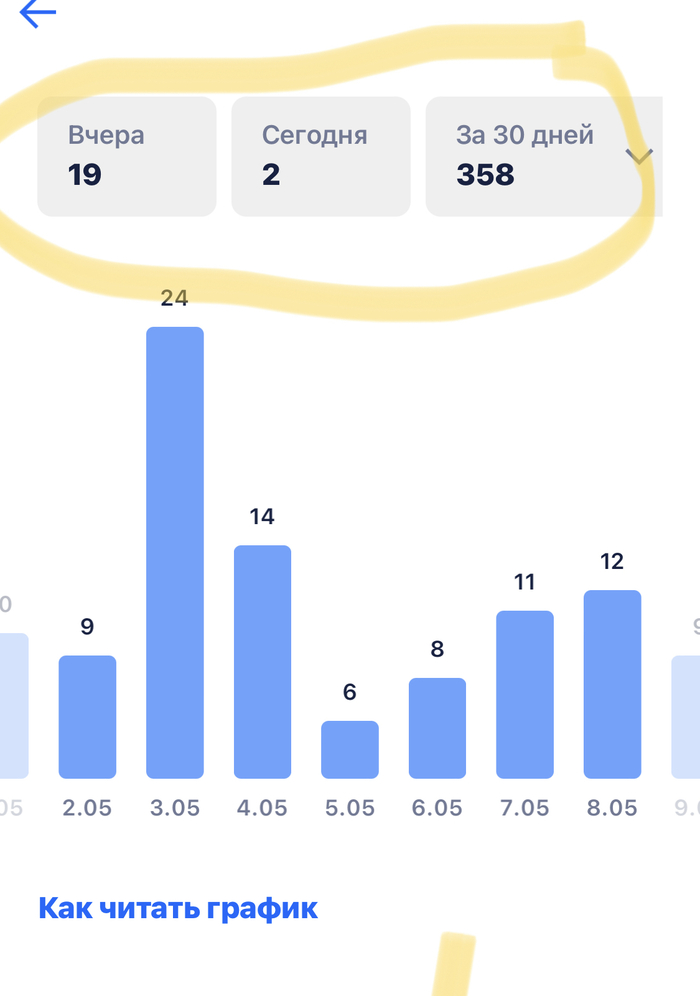

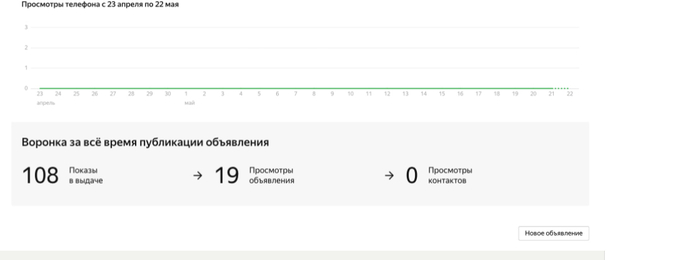

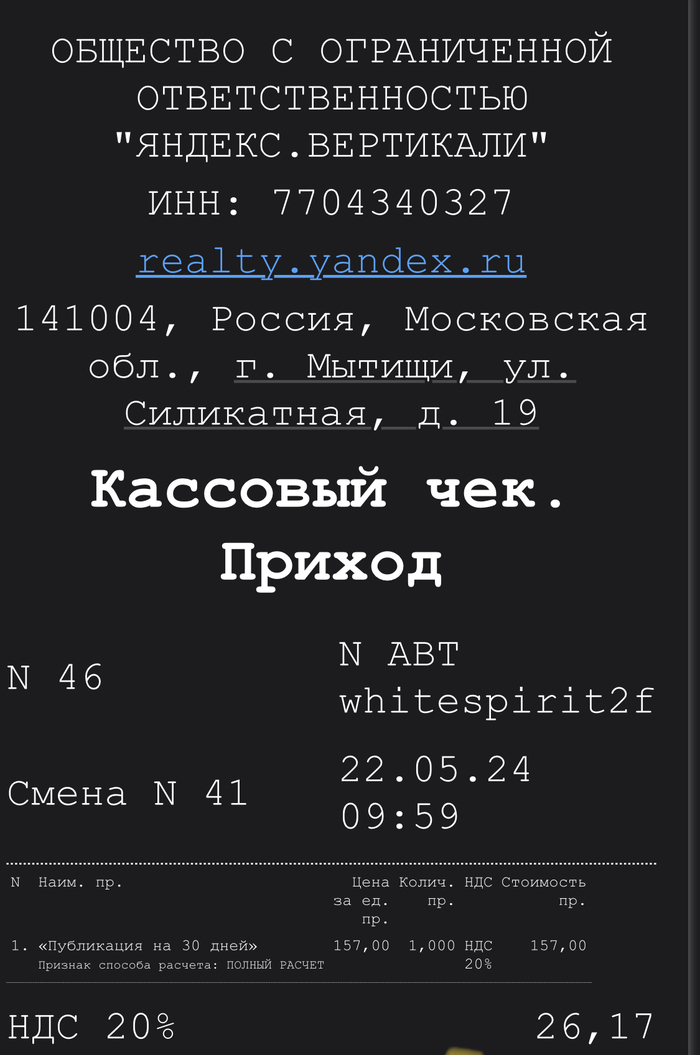

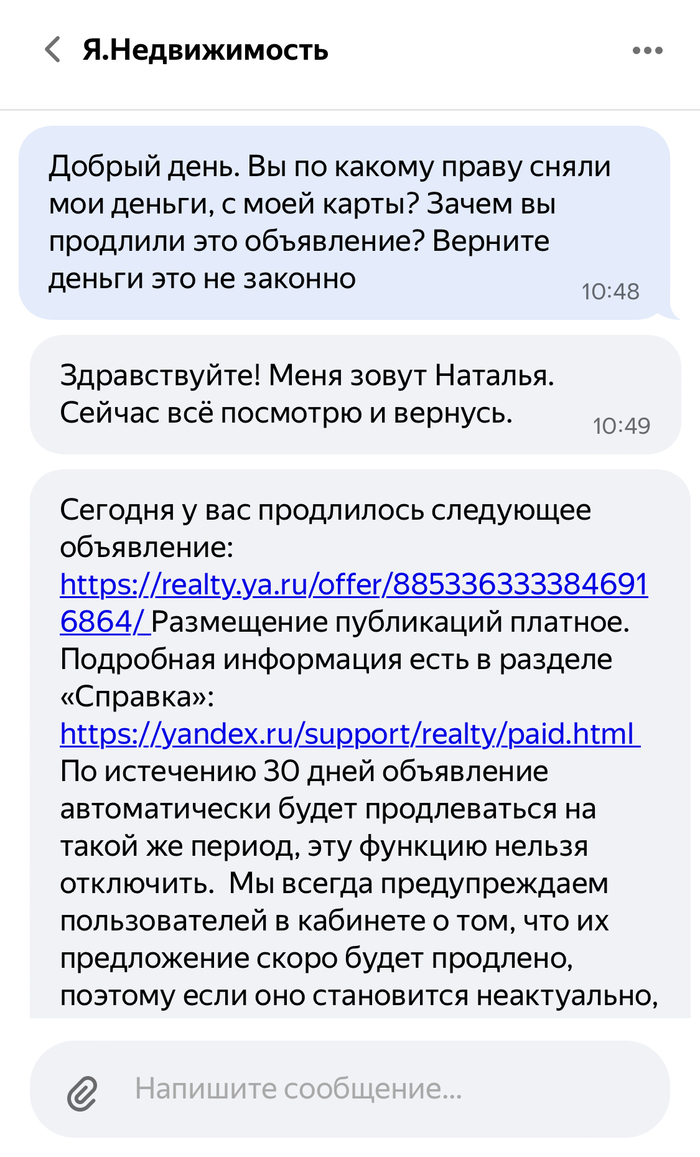

Решил как то продать квартиру. Разместил, как и все, на Авито и Циане, дорогие надо сказать сейчас объявления, тысячи 3 потратил, ну да ладно. Шло время шли звонки, шли показы, а контекстная реклама Яндекс недвижимости все меня преследовала в телефоне и на компуктере. И в один из дней я сдался и таки разместил эту великолепную квартиру на этом не великолепном сайте. Надо сказать, что двигала мною - жадность! А почему нет? Все мы любим экономить, Авито 1000, циан 1000, а вот Яндекс всего 170 рублей и это целый месяц! Ну просто не бывалая щедрость. Шло время, звонки с Авито , циана и даже дом клика тоже шли в мой телефон, а вот с Яндекс недвижимости ничего не шло, кроме грусти за зря потраченные деньги. По прошествии трех недель, я отложил свое пиво и стал смотреть статистику по всей рекламе. За 30 дней имеем Авито 3000 просмотров объявления

Циан 350 просмотров

Яндекс недвижимость 19 просмотров, всего.

Всего 19. По моей оценке сервис не эффективен совсем. Нужно сказать, что квартира ниже рынка на 700к продается, да и город Санкт-Петербург. Поэтому есть звонки и показы со всех сервисов кроме Яндекс недвижимости! Нежили богато, да и ладно подумал я и стал ожидать пока объявление само закроется на этом никаком сайте. Только вот этого не произошло, а произошло явление чека об оплате сервиса Яндекс на карту.

Я сначала пиво выронил, уже некому было его подержать, вить последние богатства в виде 170 рублей утекли в Яндекс недвижимость, а без денег вы знаете- ничего не бывает. Не смог я стерпеть такой обиды да и написал в поддержку.

Иди отсюда мальчик иными словами. Вот тут я и понял в чем суть, объявление дешевое, но вечное и платить я за него буду пока не удалю кабинет. Ни Авито ни циан с их «космическими» ценами не позволяют сохранить твою карту и списывать с неё деньги, если ты сам ее не добавишь в кабинет! Резюмируя эту историю - Яндекс Недвижимость «по продаже квартир» зря выкинутые деньги, а потом ещё и наглая схема списать денег за следующий месяц! Не советую это налюбилово.

Сегодня напишу пару строк про покупку жилья в Швейцарии, а точнее про ипотеку, где постараюсь рассмотреть основные моменты данного предприятия. Не претендую на рассмотрение всех аспектов ипотечного кредитования, так как в этом случае пост получился бы непотребно длинным. Поэтому если интересуют ещё какие вопросы - пишите, отвечу как здесь, а может и ещё один пост выложу.

Скажу сразу, что я не риэлтор, поэтому если увидели в посте ошибку или неправильную интерпретацию того или иного понятия - прошу понять и простить (а также указать на ошибку, которую обещаю исправить). Ну и пост несёт чисто информационный характер и ни к чему не призывает. Может просто кому-то будет интересно как обстоит дело с ипотекой здесь.

Для тех, кто читает меня в первый раз, коротко представлюсь: в Швейцарии живу с августа 2019 года, работаю врачом-рентгенологом. До этого 8 лет жил и работал по профессии на северо-западе Германии. Женат, 2 детей.

Ипотека в Швейцарии - штука довольно своеобразная и довольно сильно отличается от того, что мы себе под этим понятием представляем.

Условия для выдачи ипотеки

первоначальный взнос не менее 20% от стоимости жилья (принимаются все возможные сбережения, включая акции / облигации и деньги из пенсионных фондов)

платежи по ипотеки должны составлять не более 35% от брутто-дохода соискателя

Первая и вторая ипотека

Итак, 20% (можно и больше) покупатель оплачивает из собственного кармана, остальные 80% (или меньше) - финансируются сторонней организацией. Эти 80% (или меньше) разделяются в свою очередь на:

первую ипотеку - макс. 67% от общей стоимости жилья

вторую ипотеку - 13% от общей стоимости жилья (не обязательна, если своими средствами и первой ипотекой покрывается вся стоимость недвижимости)

Первая ипотека (1. Hypothek, 67% от стоимости жилья)

Бессрочная, может передаваться по наследству. Основной момент этой ипотеки в том, что её не обязательно амортизировать, т.е. просто плати банку проценты по ипотеке и этого достаточно. При этом недвижимость принадлежит не банку, но тому, кто там проживает с сохранением всех прав (продажа, сдача в аренду, передача по наследству и т.д.).

Вторая ипотека (2. Hypothek, 13% от стоимости жилья)

Берётся только в случае, есть сумма ипотеки больше 67% от стоимости жилья, т.е. этой ипотекой закрывают оставшиеся 13% (или меньше). Вот эта ипотека уже срочная (от 1 до 15 лет), обязательна к выплате и её необходимо закрыть до достижения пенсионного возраста (65 лет).

Варианты ипотеки

Фиксированная ипотечная ставка (Festhypothek)

Ипотека на 1 - 15 лет с фиксированной процентной ставкой. Всё просто: в договоре фиксируем процентную ставку на момент заключения и срок действия. По истечению договора он либо переподписывается с указанием новой процентной ставки на текущий момент, либо заключается новый договор по другой схеме или с другим банком.

Бессрочная. Процентная ставка плавает в зависимости от ситуации на рынке и прочих факторов, которые на неё могут влиять. Срок уведомления о расторжении в среднем 6 месяцев (зависит от кредитной организации).

Ипотека SARON (SARON-Hypothek)

Вариант ипотеки с плавающей ставкой в зависимости от индекса SARON (рассчитывается и публикуется SIX с 2009 года. Это эталонная процентная ставка рассчитывается на постоянной основе на базисе фактических сделок на швейцарском денежном рынке). Может быть как срочной, так и бессрочной. Срок уведомления о расторжении - зависит от организации. Бывает и 10 дней, бывает и 3 месяца и больше.

Какую ипотеку выбрать?

Решается в индивидуальном порядке. Кто не любит рисковать - выбирают долгосрочную ипотеку. Кто готов рискнуть - выбирают фиксированную ипотечную ставку. Для краткосрочной ипотеки может иметь смысл взять ипотеку с плавающей ставкой. Но, как я уже сказал, надо смотреть исходя из конкретного случая и ситуации на рынке. Варианты ипотеки можно комбинировать.

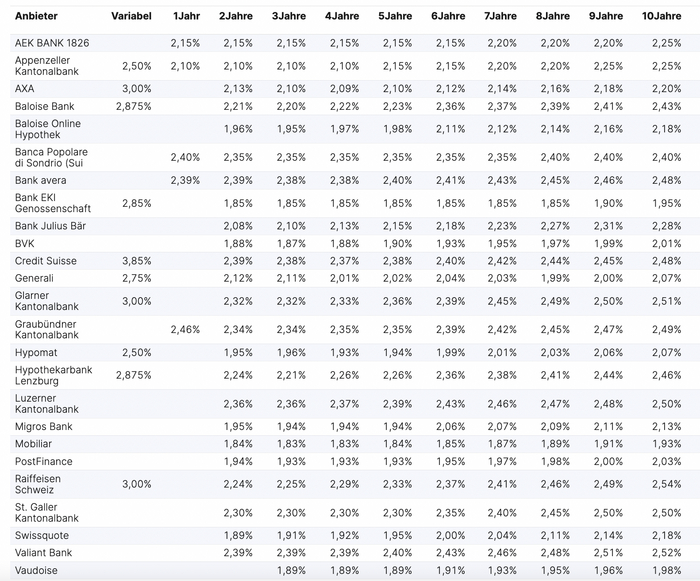

Процентные ставки

Выглядит сложно, но не совсем:

Первый столбец - название банка

Второй столбец - плавающая ипотечная ставка (от 2,5 до 3,85% годовых)

Третий и последующие столбцы - фиксированная ставка в зависимости от длительности ипотеки (1 - 10 лет) с процентами от 1,88% до 2,52% годовых.

Пример ипотеки

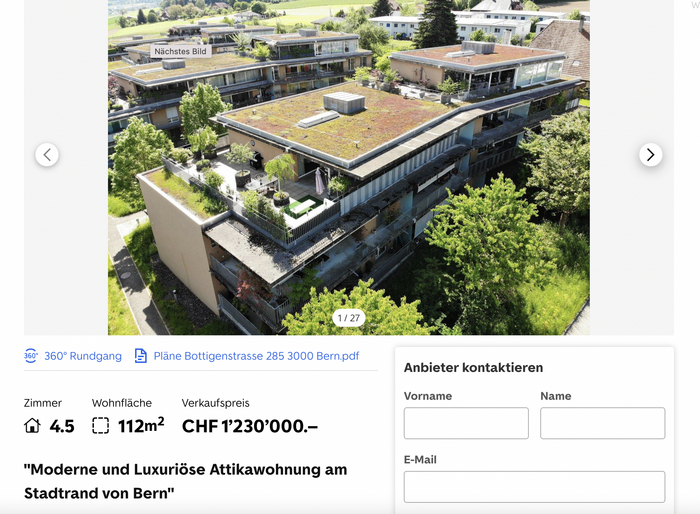

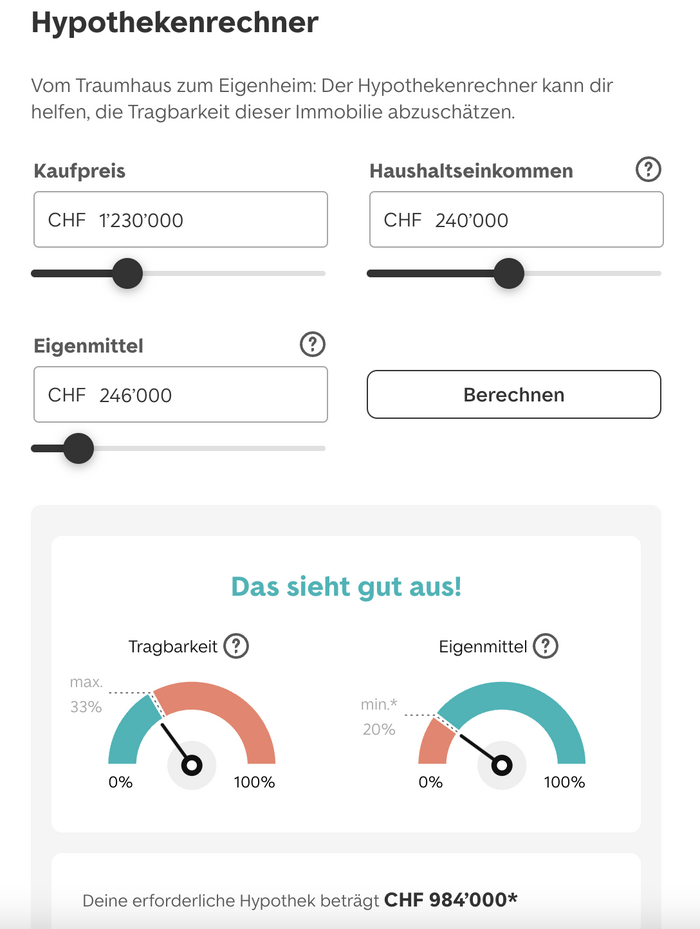

Практически все кредитные институты и интернет-платформы по покупке/съёму недвижимости имеют на своих сайтах онлайн-калькуляторы предварительного расчёта ипотеки. Я возьму калькулятор с крупнейшей платформы в Швейцарии - immoscout24.ch.

где имеем квартиру в г. Берн площадью 112 кв.м, 4,5 комнаты (3 комнаты + совмещённая с кухней студия) стоимостью 1 230 000 франков. 20% необходимо внести в качестве первоначального взноса - 246 000 фр. Указал доход домохозяйства 240 000 франков (допустим оба супруга работают и получают по 120 тысяч в год брутто). Получается ипотека 984 000 франков:

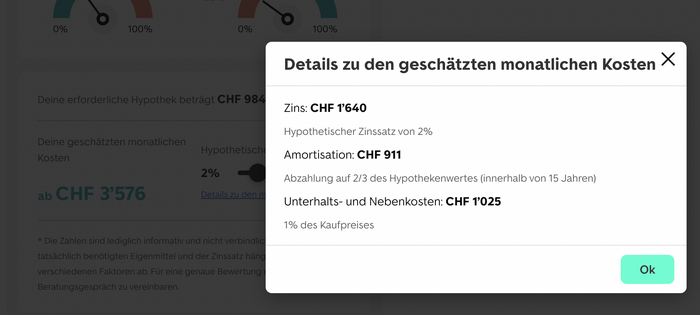

с ежемесячным платежом 3 576 франков, из которых:

проценты по ипотеке: 1 640 фр. (фиксированная ставка, 15 лет)

амортизация (вторая ипотека, которая обязательна к выплате): 911 фр.

расходы на проживание (коммуналка + ремонт и т.д., берут примерно 1% от стоимости жилья / год и делят на 12 месяцев): 1 025 фр.

Вы спросите: а сколько минимум надо зарабатывать, чтобы позволить себе именно указанное выше жильё? Отвечу: минимум 219 000 фр. брутто в год (согласно калькулятору местного почта-банка, где можно рассчитать как необходимый брутто-доход, так и максимальную сумму ипотеки в зависимости от брутто-дохода + то, что можно себе позволить за имеющиеся деньги в качестве первоначального взноса).

Подытожим (тезисно)

Процентная ставка: от 1,88% до 3,85% (в зависимости от банка, срока и типа ипотеки).

Первоначальный взнос не менее 20% (включая использование пенсионных накоплений).

Выплаты по ипотеке должны составлять не более 35% от брутто-дохода домохозяйства.

Необходимо, чтобы было выплачено как минимум 33% стоимости жилья (20% - собственные средства, 13% - ипотека), оставшиеся 67% - можно выплачивать только проценты банку и продолжать жить в своей квартире / доме, тело кредита при этом останется неизменным.

Ипотека может передаваться по наследству (наследник может как её погасить, так и просто продолжать выплачивать проценты без амортизации ипотеки).

Уважаемая лига юристов, помогите разобраться в интересной ситуации. На сегодняшний день я являюсь Покупателем С.

Пенсионер Иван приобрёл участок с незавершённым строительством, земля в аренде. Фактически на участке 4 бетонных стены, ни пола, ни потолка, плюс строительный вагончик 2 на 3 метра. Иван заказал проект дома и каким-то образом переоформил недострой в завершенку. То есть теперь по документам дом есть, а на деле так и стоит короб без крыши. Для чего он это сделал? Видимо, истекал срок разрешения на строительство, нужно было либо продлевать, либо что-то строить, лиюо просто фиктивно перевести из недостроя в дострой, что он и сделал?

Не владея этим имуществом более трёх лет Иван решил продать, выставил дом за 500 тыс рублей, земля в переуступке аренды. Приобрел этот участок Покупатель С.

Иван денежки получил, а декларацию не сдал, налог не платил. Он же пенсионер. Он думал, ему не надо. Письма из налоговой он игнорировал. Прошло 3 года. Покупатель С. к строительству еще не приступил, пока только отсыпал участок, провел электричество, поставил вагончик большой.

Ивану приходит из налоговой задолженность в размере 480 тыс рублей. Почему такая сумма? Потому что по факту Иван продал построенный дом, кадастровая стоимость которого на сегодняшний день составляет 6 млн рублей. От этой суммы ему и насчитали.

Теперь Иван схватился за голову и пошёл к Покупателю С. , требуя откатить документы обратно в недострой, якобы чтоб показать налоговой, что он продал не дом, а всего лишь коробку из бетона. Пока Покупатель С. думал как быть в такой ситуации и чем ему это грозит, Иван за деньги пригласил кадастрового инженера, пробрался на территорию недостроя, составил документы о том, что фактически дома не существует. И направился в Росреестр. Оттуда бдительная сотрудница позвонила Покупателю С. (нынешнему владельцу) и сообщила о махинациях Ивана. Документы от него не приняла.

Теперь вопрос. Как помочь Ивану? Надо ли ему вообще помогать? Чем грозит такая ситуация Покупателю С. ? Может ли Иван вообще расторгнуть сделку через суд?

Несмотря на капризы погоды, лето неумолимо приближается. Значит, занятия в спортивном зале или домашние тренировки получится заменить на активности под открытым небом. Собрали для вас товары, которые сделают уличные воркауты интереснее, увлекательнее и полезнее.

Мегамаркет дарит пикабушникам промокод килобайт. Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

В компактную поясную сумку поместятся телефон, ключи, кошелек или другие нужные мелочи. Во время тренировки все это не гремит и не мешает, но всегда находится под рукой. Материал сумки прочный и влагонепроницаемый, вещи в ней защищены от повреждений, царапин или пота.

С фитнес-резинкой можно тренировать все группы мышц: руки, ноги, кор, ягодицы. А еще она облегчает подтягивания и помогает мягко растягиваться. В сети можно найти огромное количество роликов с упражнениями разной степени сложности. Нагрузка легко дозируется: новичкам подойдет резинка с сопротивлением до 23 кг, опытным атлетам — до 57 кг. При этом оборудование максимально компактно и поместится даже в небольшую сумку.

Для тех, кому надоели обычные тренировки. Слэклайн — это стропа шириной 50 мм, с помощью которой осваивают хождение по канату. Тренажер учит сохранять баланс, прокачивает координацию и концентрацию, а еще дает отличную нагрузку на спину, руки и ноги.

Настольный теннис — простой в освоении вид спорта, который отлично помогает размяться и тренирует скорость реакции. В комплект входят две ракетки, три мяча, сетка, накладка и чехол — все, что нужно, чтобы поиграть вечером во дворе с другом или устроить небольшие соревнования. Этот недорогой набор подойдет именно для развлечения и веселья, устанавливается почти на любой стол.

Еще один вид спорта, которым можно заниматься, даже не имея серьезной подготовки — бадминтон. С набором от Wish Steeltec вы сможете потренировать силу удара, побегать и просто хорошо провести время. Детали яркие, так что их трудно потерять даже на природе. Леска натянута прочно, ресурса ракеток должно хватить не на один сезон.

Фрисби воспринимается как простое пляжное развлечение. Тем не менее перекидывание друг другу тарелки задействует все группы мышц и развивает скорость реакции. Эта тарелка летит далеко и по понятной траектории — отличный снаряд для начала. Кстати, фрисби — это еще и ряд спортивных дисциплин со своими правилами и техническими сложностями, так что игра с друзьями может перерасти в серьезное увлечение.

Стильный мяч из износостойкой резины отлично подходит для уличных тренировок. Вы сможете поиграть компанией в баскетбол или стритбол или просто отработать броски. При производстве используется технология сбалансированного сцепления: это значит, что снаряд не сбежит от вас и будет двигаться по стабильной траектории.

Футбол — один из самых популярных в России видов спорта. Играя, можно отлично побегать, потренировать меткость и отработать взаимодействие в команде. Футбольный мяч Torres Striker выполнен из качественного полиуретана и резины и выдержит не один десяток матчей, не потеряв упругости. Отличная балансировка и оптимальный размер делают его подходящим как для взрослых, так и для подростков. Он достаточно тяжелый, почти как в профессиональном спорте, так что совсем малышам не понравится.

Пляжный или обычный волейбол? А может быть, пионербол, как в детском лагере? Мяч TORRES SIMPLE COLOR подойдет для любой из этих игр. Камера отлично держит давление, поэтому вам не придется постоянно подкачивать его, а качественные материалы (полиуретан и бутил) сохраняют все характеристики даже при интенсивном использовании.

Многоскоростной велосипед с рамой 19-го размера подойдет как мужчинам, так и женщинам. Это отличный вариант для новичков: модель доступная, удобная. Поможет понять, нравится ли вам велоспорт. Конструкция велосипеда позволяет ездить по дорогам разных типов, поэтому вы сможете перемещаться по городу или отправиться в поход. Есть складной механизм — велосипед с ним легко возить в машине, на электричке и просто хранить в кладовке.

Более продвинутая модель для тех, кто уже оценил прелесть движения на двух колесах. Геометрия велосипеда предполагает вертикальную посадку. Это обеспечивает более удобное положение тела, чем на других байках. В конструкции предусмотрены детали для комфорта и безопасности: пружинная вилка с ходом 100 мм, сервисная подводка тросов и дисковые гидравлические тормоза.

Если вы не фанат велоспорта, но хотите получить свою дозу физической нагрузки, перемещаясь по городу, выбирайте самокат. В модели PLANK Magic 200 есть регулировка руля по высоте, надежные тормоза и прочная увеличенная дека из алюминия. Когда вы катаетесь на самокате, работают мышцы ног, ягодиц, спины и живота, а заодно добираетесь, куда нужно. Если вы решите сделать паузу в тренировках, самокат легко складывается для хранения.

Любая активность на свежем воздухе требует хорошей обуви, специально сделанной для занятий спортом. Яркие кроссовки Hoka RINCON 3 с облегченным весом амортизируют, снижают нагрузку на суставы. Выраженный рельеф подошвы обеспечивает сцепление с поверхностью вне зависимости от того, где проходит тренировка: на специальной площадке, асфальте или грунте.

Легкие женские кроссовки из линейки Clifton подходят для занятий на твердых покрытиях. Дышащий сетчатый верх поддерживает вентиляцию стоп, чтобы можно было тренироваться даже в жару. Подошва из легкой пены EVA гасит силу ударов. Кроссовки беговые, подходят для тренировок на длинных дистанциях.

Во время занятий на свежем воздухе важно защитить голову от перегрева. С этим отлично справится легкая и светлая бейсболка — например, от GLHF. Она удобно сидит на голове, не сваливается и не отвлекает от занятий, благодаря сетке голова меньше потеет. Козырек жесткий и не мнется.

Не забудьте защитить кожу от солнца — чтобы не было мучительно больно на следующий день после тренировки под открытым небом. В этом поможет крем против пигментных пятен с сильной защитой от ультрафиолета SPF50. Водостойкая текстура легко наносится и быстро впитывается, действует два часа — потом крем нужно обновить.

Удобные и стильные солнцезащитные очки защищают глаза благодаря фильтру UV400, который поглощает до 99.99% ультрафиолета. Они выполнены из легких материалов и плотно прилегают к голове. Ударопрочные поликарбонатные линзы с антибликовым покрытием подходят для разных видов спорта.

Используйте промокод килобайт на Мегамаркете.Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

Реклама ООО «МАРКЕТПЛЕЙС» (агрегатор) (ОГРН: 1167746803180, ИНН: 9701048328), юридический адрес: 105082, г. Москва, ул. Спартаковская площадь, д. 16/15, стр. 6

Здравствуйте! Меня зовут Григорий Иванов. Я шеф-редактор газеты "Стройка. Белгородский выпуск". Нужна информация по количеству новых жилых комплексов по Белгородской области. Желательно предоставить данные как по Белгороду, так и по области. Как сильно увеличивается рост строительства или наоборот стагнирует.