Юрист про банки

315 постов

Фух. Пока я выдохся и устал писать длинные статьи. 1160 публикацией и рейтинг 178К за 8 месяцев пребывания в Пикабу. Ну и 1280 подписчиков. Не знаю много это или мало по меркам этой сосцети? В других соцсетях у меня получалось стартовать намного быстрее. Может я что-то делаю не так? Посоветуйте в комментариях. Без мата...

Пока я продолжу писать короткие посты в своем телеграм-канале. Скоро там будет 50 тысяч подписчиков. Почему туда все ко мне идут - не пойму. Интересно? Заходите, читайте, дискутируйте в комментах и подписывайтесь. Сюда может скоро вернусь...

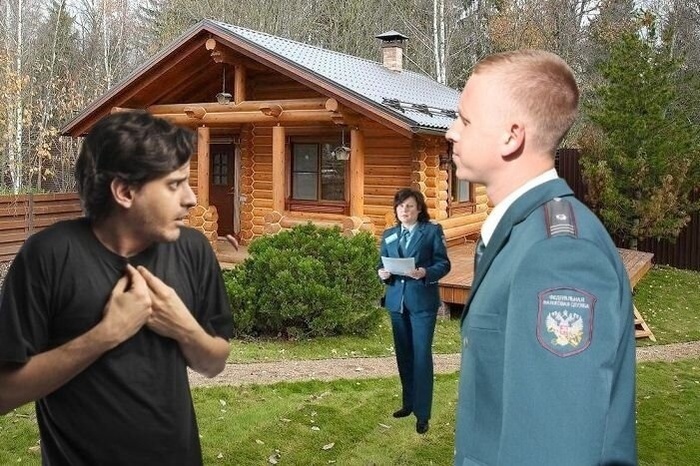

Неприятный момент конечно. У многих дачников по несколько таких строений на земельном участке. И что - налог посчитают прямо за все такие вот постройки? Давайте разбираться.

Новость о введении налогов на вспомогательные строения изначально была воспринята с шоком многими владельцами недвижимости. С 1 января 2025 года будет произведено введение нового налога для объектов, которые имеют статус вспомогательных строений, таких как бани, сараи, гаражи и туалеты, если они находятся на вашем земельном участке.

Однако важно отметить, что далеко не все дачники обратили внимание на детали опубликованной информации.

Понимая важность и актуальность вопроса, Росреестр и Федеральная налоговая служба оперативно опубликовали разъяснения относительно новых правил учета и налогообложения хозяйственных сооружений на земельных участках.

Это известие стало непростой новостью для многих владельцев недвижимости в России, поскольку оно связано с дополнительными расходами, которые могут повлиять на личные или семейные бюджеты. Однако важно понимать, что платить придётся не за все виды построек.

Федеральная налоговая служба уточнила, что обязанность по уплате налога распространяется на те сооружения, которые относятся к хозяйственным постройкам и имеют прочный фундамент, такие как бани, сараи и туалеты.

В дополнение к этому, Росреестр пояснил, что всякое сооружение, имеющее признаки капитальности, необходимо зарегистрировать в качестве объекта капитального строительства. Владельцы таких объектов должны будут уплачивать налог, причём налоговые органы смогут получить информацию о таких построенных на участке капитальных объектах из единого реестра прав на недвижимое имущество, который ведет Росреестр.

Введение таких мер позволяет повысить эффективность налоговых сборов и приводит к более прозрачной системе учёта недвижимого имущества.

Что касается контроля за соблюдением новых правил, Росреестр планирует воспользоваться современными технологиями и будет разрабатывать программу мониторинга с использованием спутников геолокации. Это позволит проводить воздушный осмотр участков и выявлять незарегистрированные строения. В случае обнаружения таких объектов специалисты Росреестра и представители Земельного контроля будут выезжать на место для проверки и подтверждения легальности и капитальности обнаруженных строений. Таким образом, новый подход обеспечит более эффективное соблюдение законодательства.

Оценка затрат на ресурсы, включая временные, физические и финансовые, по-прежнему остается неотрегулированной задачей для многих граждан, ввиду отсутствия четких механизмов учета и контроля.

Тем не менее, важно понимать, что итоговые расходы на исполнение налоговых обязательств могут значительно превысить саму сумму налога, что делает этот процесс более затратным и требует дополнительного внимания со стороны собственников.

Федеральная налоговая служба (ФНС) напоминает, что согласно действующему законодательству (в частности, статье 407 Налогового кодекса Российской Федерации), граждане могут быть освобождены от уплаты налога на одну хозяйственную постройку, расположенную на их личном участке. Однако это условие действует только в случае, если площадь данной постройки не превышает 50 квадратных метров.

В результате проведенных изменений, вопрос о необходимости уплаты налога на такие постройки, как баня, сарай, туалет и другие аналогичные сооружения, теперь зависит от исполнения ряда конкретных условий:

Во-первых, строения должны быть оборудованы фундаментом, который играет ключевую роль в определении обложения налогом. Во-вторых, право собственности на данные объекты должно быть официально зарегистрировано в Росреестре, что предстает как обязательное требование для соблюдения налогового законодательства.

Если же размеры бани, сарая или летней кухни превышают указанные 50 квадратных метров, или если баня является не единственной постройкой на участке, в отношении которой уже используется льгота, налоговое обременение будет неизбежным. Даже в случае, когда площадь бани не превышает установленного предела, если льгота уже применена к другой постройке, налог на баню будет начислен.

Вопрос о том, кто может быть подвергнут штрафу налоговой службой, становится актуальным в ряде случаев нарушения законных требований. ФНС обладает правом увеличивать налоговые коэффициенты и взымать дополнительные штрафы с тех лиц, которые нарушают установленные нормы и правила землепользования.

Например, если гражданин построит баню на участке, который по своему назначению не подходит для таких целей, то ему будет грозить штраф за несоответствующее использование земли согласно статье 8.8 Кодекса Российской Федерации об административных правонарушениях. Росреестр подчеркивает недопустимость таких построек на участках для ведения огородничества или на полевых землях, предназначенных исключительно для сельскохозяйственного производства. Они могут быть установлены только на участках, выделенных для ведения личного подсобного хозяйства (ЛПХ).

Дополнительные налоговые санкции также могут быть наложены на собственников, использующих свои постройки в коммерческих целях, такими как сдача в аренду вместе с жилым домом.

В случае, если данный факт будет обнаружен налоговыми органами, ставка налога может быть увеличена в несколько раз.

В заключение, общественное мнение преимущественно скептически относится к введению данного налога, считая его избыточным и создающим ненужную финансовую нагрузку для населения.

Возможной причиной этой меры может быть стремление государства компенсировать дефицит бюджета. Однако осуществление контроля за соблюдением данного налога остается сложной задачей. С учетом огромного количества таких строений, проверка каждого объекта – трудоемкий процесс. Всех не выявят ещё долго.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Федеральная служба по труду и занятости напоминает: решение о выборе банка для зачисления заработной платы принадлежит сотруднику, а не работодателю.

Согласно Трудовому кодексу Российской Федерации, сотрудник имеет право получать свою заработную плату любым способом, который ему удобен (статья 136 ТК РФ).

Следовательно, если сотрудник не желает, чтобы его зарплата перечислялась через определённый банк, он вправе настаивать на этом, а работодатель обязан будет переводить деньги в учреждение, выбранное самим сотрудником («Онлайнинспекция. РФ», март 2025).

Некоторые граждане задумываются о смене банковских реквизитов или банка в ситуации, когда ожидаются вычеты по исполнительным делам. Полностью избежать удержаний таким методом не удастся, но можно временно отсрочить процесс взыскания.

Однако порой сотрудники бухгалтерии утверждают, что изменить реквизиты для получения заработной платы нельзя. Это не так — возможно всё. Более того, можно подать заявление на перечисление зарплаты на счёт родственника или друга. О том, как именно это сделать, я расскажу в будущих публикациях.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

В течение прошлого года количество россиян, которые обратились за займами в микрофинансовые организации, возросло на 24%, достигнув отметки в 14,8 миллиона человек.

Примерно 6,5 миллиона жителей России впервые воспользовались услугами рынка микрокредитования. Главным фактором увеличения спроса стали маркетплейсы.

Около 28% новых заемщиков, или приблизительно 1,8 миллиона человек, приняли решение воспользоваться займами для покупок на различных торговых платформах. Из известных компаний свои микрофинансовые организации имеют Ozon и Wildberries Russ. Однако среди них только МКК Ozon осуществляла деятельность с физическими лицами в 2024 году.

По данным Центрального банка, средняя полная стоимость кредитов в этом секторе микрозаймов составляет от 50% до 60%.

Наибольшим интересом среди новых клиентов пользовались компании, работающие в самом дорогом сегменте. На долю займов с полной стоимостью выше 280% приходится 32% новых заемщиков.

Раньше люди планировали закупки, отправляясь на рынки или в торговые центры в выходные дни. Сегодня всё происходит спонтанно — многие сильно увлечены маркетплейсами и не могут оторваться от экранов своих устройств, заполняя корзины товарами. Даже когда финансовые возможности не позволяют. Современные маркетплейсы предлагают оплату в рассрочку или кредиты под значительные проценты.

Это начинает напоминать культ. Вероятно, в скором времени некоторых постоянных покупателей потребуется освободить от зависимости от онлайн-покупок.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

При наличии просроченной задолженности должникам часто приходят сообщения от кредитной организации о направлении к нему выездной группы взыскания задолженности и описи имущества. Также сотрудник банка может лично позвонить должнику, чтобы сообщить подобную информацию.

Начнем с того, что банк действительно может отправить к заемщику сотрудника банка или службы безопасности. Но, гражданин должен помнить, что:

1. Адрес регистрации, указанный в договоре, может не совпадать с адресом проживания. Поэтому банк возможно будет уточнять данные, а любую информацию личного характера по телефону никто не обязан предоставлять.

2. Даже если выездная группа посетит должника, то, согласно статье 51 Конституции Российской Федерации, он вправе не отвечать на вопросы незнакомых людей.

3. Если же были предъявлены документы службы безопасности банка, то следует знать, что за пределами кредитного учреждения эти документы не действительны.

4. Должник имеет право не открывать дверь в свое жилище и не разговаривать с ними, даже если пришедшие представились сотрудниками кредитного учреждения, перед которым есть задолженность.

5. Все, что может сделать сотрудник банка, так это в вежливой форме напомнить должнику о просроченной задолженности и пригласить в банк для урегулирования данной ситуации. То есть он не может требовать, а может лишь просить и умолять вернуть деньги банку.

Главное правило в ситуации, если все-таки дверь была открыта – не брать никакие документы из рук пришедших людей и, тем более, не подписывать. Все вопросы, в том числе документальные, решаются непосредственно в кредитном учреждении.

Вопрос о взыскании задолженности сотрудниками банка непосредственно по адресу проживания, юридически некорректен. Никаких полномочий у них на это нет. Если представитель банка хочет оставить банковское уведомление, в котором указаны личные данные, а также название банка и сумма задолженности, то может положить его под дверь или в почтовый ящик. Однако и это действие может быть за рамками закона, ведь должник может не проживать по месту регистрации, а значит, информация с персональными данными, а также содержащая банковскую тайну может попасть к посторонним лицам.

Теперь о взыскании долга. Долг взыскивается только по решению суда через службу судебных приставов. Та же ситуация и с описью имущества. Только по исполнительному документу можно совершить такое действие.

Из всего вышесказанного стоит сделать вывод, что приезд выездной группы и опись имущества сотрудниками банка, является не более, чем методом психологического воздействия на должников.

Пользуются они таким приемом, так как большая часть населения не знает своих прав, и нередко подвергаются моральному давлению со стороны кредитной организации.

И, стоит помнить, что если должник исправно вносил платежи, но потом перестал из-за независящих от него обстоятельств, то основные уголовные статьи - 159 Уголовного кодекса РФ, 177 Уголовного Кодекса РФ (Злостное уклонение от уплаты кредитной задолженности), ст. 165 Уголовного кодекса РФ (причинение ущерба путем обмана или злоупотребления доверием) в данном случае не применимы.

У сотрудников банка есть задача получить с должника денежные средства любым способом в максимально сжатые сроки, поэтому и применяются различного рода элементы психологического давления.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

В кассе банка может сидеть мошенник. Мошенником может оказаться даже симпатичная менеджер банка, у которой вы будете оформлять договор банковского вклада.

Итак, вот подтверждение - случай из судебной практики, который дошел до Верховного суда РФ.

Однажды мужчина отправился в один из крупных банков, где он хранил свои сбережения, с целью закрытия своих вкладов и получения накопленных средств. Казалось бы, обычная процедура, но по прибытии в банк его ожидал крайне неприятный сюрприз.

Как выяснилось в ходе дальнейшего разбирательства, средства присвоил один из сотрудников этого же банка, воспользовавшись служебным положением. Столкнувшись с такой ситуацией, клиент оказался в действительно сложном и стрессовом положении.

В процессе выяснения обстоятельств банк заявил, что предлагаемые клиенту условия инвестиционной программы «ВИП-Накопительный» на самом деле никогда не существовали.

Такие действия не только разрушили доверие конкретного клиента, но и нанесли серьёзный ущерб репутации банка в целом.

Ситуация осложнилась, так как связь с уволенным менеджером была затруднительной, а такие дела, как известно, могут растянуться на долгие месяцы.

Несмотря на подачу исков в несколько судебных инстанций, которые поддержали позицию банка, клиент не добился справедливости. Судьи указали на то, что кредитное учреждение не может нести полную ответственность за действия своих работников, когда они выходят за рамки должностных полномочий. Кроме того, клиенту не удалось представить приходно-кассовые документы, которые могли бы подтвердить наличие средств на его счетах.

К этому времени мошенника смогла поймать и осудить. И у него не оказалось ни денег, ни имущества - все потратил. А значит и возместить пострадавшему гражданину преступник ничего бы и не смог!

Однако окончательное решение в этом деле принял Верховный суд РФ, который занял принципиально иную позицию. Суд подчеркнул, что рядовой гражданин, доверяя свои средства банку, не может в полной мере проверять полномочия каждого сотрудника, осуществляющего с ним работу. Формируемая обстановка в банке и созданное имиджевое доверие не оставляют клиентам возможности усомниться в надёжности учреждения.

Верховный суд отметил, что финансовые организации обязаны не только нанимать ответственных сотрудников, но и тщательно контролировать их действия, обеспечивая должный надзор и предотвращая злоупотребления полномочиями.

На основании этих разъяснений судья распорядился пересмотреть дело. Итоговое решение обязывало банк возместить ущерб клиенту и возвращать украденные нечестным сотрудником средства.

Это стали важным прецедентом в системе правосудия, затрагивая вопросы ответственности финансовых институтов за действия своих служащих. Благодаря этому мужчине удалось восстановить финансовую справедливость, но уже за счёт банка, который изначально отказался признавать свои ошибки. Так что будте внимательными, когда перед вами сидит сотрудник банка. А вдруг он - мошенник!

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

После множества рекламных звонков со стороны банка гражданин решил обратиться в суд с требованием компенсировать ему моральный ущерб за незаконное использование его личной информации. Он не был клиентом банка и не давал согласия ни на обработку данных, ни на получение таких звонков.

Сначала банк выразил сожаление, объяснив, что номер человека случайно попал в список клиентов, которые якобы дали согласие на контакт.

Суды не поддержали его иск: ведь по их мнению, банк не обрабатывал его личные данные, так как договор между сторонами отсутствовал, а один лишь номер телефона не позволяет идентифицировать человека.

Однако Верховный суд был другого мнения и не согласился с предыдущими решениями (№5-КГ24-144-К2).

Суд отметил, что рекламные звонки не прекратились даже после письменной жалобы клиента. Ошибка со стороны банка, позволившая включить его номер в список, не снимает с учреждения ответственности за нарушение частной жизни гражданина.

Дело будет пересмотрено вновь. Истец изначально требовал компенсацию в размере 100 000 рублей. Вероятно, размер присуждённой суммы будет в несколько раз меньшим.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Граждане могут уменьшить долг за услуги ЖКХ, устранив ошибки в расчетах и используя трехлетний период исковой давности.

Первый метод. Часто срок исковой давности составляет три года. Если компания ЖКХ взыскивает долги старше трех лет через суд, вы можете заявить об истечении этого срока.

Суды чаще всего отказывают в таких исковых заявлениях, если долги были накоплены более трех лет назад.

Однако, срок давности не поможет полностью избавиться от задолженности. Он может лишь предотвратить взыскание долгов за период, превышающий три года.

Второй метод. На стадии исполнительного производства служба приставов проверяет наличие имущества и доходов у должника. Если они отсутствуют, производство может быть завершено без взыскания, но только если руководство компании примет соответствующее решение.

Третий метод. Нередки случаи ошибок в расчетах. Если вы считаете, что ошибки возникли из-за неправильных тарифов или иных факторов, обратитесь к поставщику услуг для проверки расчетов, приложив соответствующие документы.

Четвертый метод. Это процедура банкротства. Хотя не все готовы проходить её ради коммунальной задолженности, иногда это целесообразно при сложных финансовых обязательствах, включающих кредиты и другие долги.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Обязательно ли приобретать страховой полис от непредвиденных обстоятельств при получении ипотечного кредита? Это выгодное вложение или напрасная трата средств? Могут ли заемщики отказаться от дополнительных предложений, которые банки активно навязывают при оформлении различных кредитов? Есть ли возможность вернуть уплаченные средства, если подписал ненужные услуги и впоследствии осознал это? Подобные вопросы часто поступают от подписчиков.

1. На что следует обратить внимание в первую очередь - это условия договора. Все дополнительные услуги, которые не влияют на сумму кредита, должны быть вынесены в отдельный документ. Вы вправе не подписывать его, и это никак не изменит условия кредита.

2. В случае согласия на ненужные услуги с последующим отказом, у вас есть 30 дней для аннулирования решения. Это называется "период охлаждения". Если услуга не была использована, то компания обязана вернуть вам полную стоимость. Частичное использование услуги снизит возвратную сумму, а полностью оказанная услуга не подлежит возврату.

3. Чтобы отказаться от лишней услуги, подавайте заявление через онлайн-ресурсы банка. Возврат средств должен произойти в течение 7 рабочих дней.

4. Если организация откажется возвращать деньги, обратитесь к финансовому омбудсмену или в Центральный банк.

Что касается ипотек, обязательными условиями являются страхование имущества (защита от пожаров и других инцидентов) и титульное страхование (предотвращение рисков в случае претензий третьих лиц на ваше имущество).

Банки часто рекомендуют добавлять страховку жизни. Но такая страховка не является обязательной, и вы можете отказаться от нее. Вместе с тем, банк может настоять на этом, если такая страховка - единственная возможная в конкретной ситуации. Это может происходить при покупке жилья в новостройке на стадии строительства, когда страхование недвижимости и титула еще невозможно. В этих случаях банк, скорее всего, запросит полис страхования жизни.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.