Юрист про банки

315 постов

Фух. Пока я выдохся и устал писать длинные статьи. 1160 публикацией и рейтинг 178К за 8 месяцев пребывания в Пикабу. Ну и 1280 подписчиков. Не знаю много это или мало по меркам этой сосцети? В других соцсетях у меня получалось стартовать намного быстрее. Может я что-то делаю не так? Посоветуйте в комментариях. Без мата...

Пока я продолжу писать короткие посты в своем телеграм-канале. Скоро там будет 50 тысяч подписчиков. Почему туда все ко мне идут - не пойму. Интересно? Заходите, читайте, дискутируйте в комментах и подписывайтесь. Сюда может скоро вернусь...

Ну это уже наглость. Нет чтобы извиниться и выплатить компенсацию. Банковские сотрудники просто встали в позу, пка их не образумил суд!

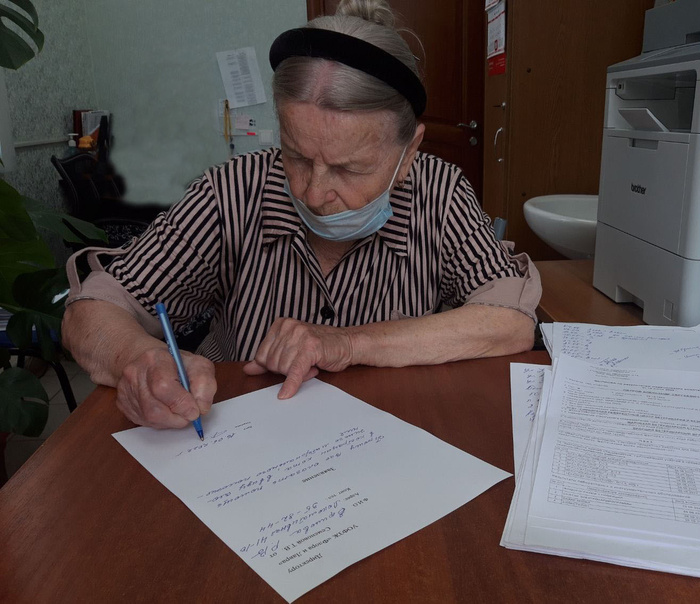

Представьте такую ситуацию: вы ждете этот день уже несколько лет. Накопленные деньги, которые должны были приносить вам стабильный доход в виде процентов, вы решили забрать. Вы идете в банк, уверенные в своей правоте, в том, что сейчас получите свои сбережения, да еще и с процентами, которые накопились за это время. Однако, как только вы подходите к окну операциониста и озвучиваете свое намерение, в ответ вы слышите шокирующую новость: сотрудники банка уверяют, что никаких денег вы не вкладывали, и что на ваше имя вообще нет никакого вклада.

Кажется невероятным? Да, но именно с такой ситуацией столкнулась наша героиня.

Эта ситуация началась еще в 2015 году, когда пожилая женщина, решив закрыть свой старый банковский вклад, обратилась в Сбербанк. Она намеревалась получить как основную сумму депозита, так и заработанные проценты.

В процессе общения с менеджером банка ей было предложено более выгодное предложение: перевести все её средства на новый депозит с улучшенными условиями. После некоторых раздумий бабушка решила, что это действительно хорошие условия и согласилась на предложение банка.

Однако через два года, когда она вновь пришла в банк с намерением снять всю накопившуюся сумму, ее ждало не просто разочарование, а просто шок!

Работники банка заявили, что вклад не числится на ее имя, и что средства якобы были возвращены еще два года назад, в момент открытия нового вклада.

По расчетам женщины, сумма за этот период, вместе с процентами, должна была составить уже более 3 миллиона рублей. Тем не менее, банк уверял, что таких депозитов у них нет, а деньги уже были выданы.

Не найдя понимания и участия со стороны сотрудников банка, пострадавшая решила отстаивать свои права в судебном порядке.

В судебном процессе женщина представляла справку об открытии вклада как основное доказательство. Но суд усмотрел в документе недостатки: не хватало некоторых обязательных реквизитов, и присутствовали ошибки в оформлении.

На основании этого, суд пришел к выводу, что у истицы нет достаточных доказательств того, что вклад когда-либо существовал, и, в результате, отказал в удовлетворении иска. Судья так и заявила пожилой женщине - не было у Вас никакого вклада в этом банке и не выдумывайте!

Апелляционный и кассационный суды также приняли сторону банка, оставив решение без изменения. Не видя другого выхода, женщина подала жалобу в Верховный суд.

Судьи Верховного суда усмотрели в рассмотрении дела односторонний подход. Нижестоящие суды требовали от истца, чтобы она предоставила доказательства открытия вклада, однако сам банк не смог доказать факт выдачи денег и закрытия вклада. Представители банка оправдывались, что документы по такой операции должны храниться пять лет, и к моменту обращения срок хранения истек.

Единственное, что мог предъявить банк, это скриншоты из внутренней программы, но Верховный суд не счел это убедительным доказательством.

ВС РФ также отметил: клиент не обязан знать все тонкости банковского дела, и не может нести ответственность за ошибки в документах, оформленных банком. Поэтому последствия такого неправильного оформления должны лежать на банке.

Таким образом, решения предыдущих судов были отменены, и дело направлено на новое рассмотрение (Определение Верховного суда РФ по делу N 5-КГ21-150-К2).

Во время повторного рассмотрения, после того как Верховный суд высказал свои замечания, суд первой инстанции встал на сторону женщины и постановил, что Сбербанк должен выплатить всю сумму вклада, которая составила почти 3 миллиона рублей.

Банк пытался оспорить это решение, обращаясь в апелляционный и кассационный суды, но в этот раз все инстанции единогласно поддержали требования истца, оставив решение в силе (Определение Второго кассационного суда общей юрисдикции по делу N 88-22274/2022).

И это ещё не всё! Теперь у пострадавшей пожилой женщины появилось законное право обратиться в суд с новым исков - о выплате ей компенсации за понесенные по вине банка моральные страдания. И такой суд женщина точно выиграет.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Оказывается, можно добиться увеличения своей пенсии. И об этом молчат работники СФР.

Многие, кто посвятил свою жизнь труду в ожидании достойной пенсии, испытали сильное разочарование, столкнувшись с реальными размерами своих пенсионных выплат. Ну реальная - она маленькая и сложно на такие деньги прожить.

Однако в последнее время судебная практика претерпела положительные изменения в направлении защиты пенсионеров: теперь суды чаще признают ответственность Социального фонда РФ (ранее известного как ПФР) за заниженную пенсию и требуют провести перерасчет с момента первоначального назначения. Вот один из недавних примеров.

С 2014 года одна женщина получала пенсию по возрасту. Сумма была довольно скромной, и ей, как и многим другим пенсионерам, приходилось подрабатывать.

В 2021 году она решила выяснить причину невысокой пенсии и обратилась в ПФР с просьбой о разъяснении расчета.

Получив ответ, она обнаружила, что причиной стала зарплатная формула: в расчет был включен заработок за 1978-1983 годы, на основе чего коэффициент составил всего 0,937 (хотя по закону он может достигать 1,2).

Ей рекомендовали предоставить справку о доходах за иной период до 2002 года для корректировки коэффициента.

После архивного запроса был получен документ о ее заработках за 1989-1993 годы, что увеличило коэффициент до 1,197, почти максимально возможного.

С обновленным коэффициентом пенсия женщины возросла почти на 5 000 рублей.

Тем не менее, ПФР отказался выплатить разницу за период с 2014 года, ссылаясь на то, что новые документы были поданы только в 2021 году.

Женщина обратилась в суд, и он, а также апелляционные инстанции, подтвердили, что все эти 8 лет пенсия была недоплачена из-за ошибки пенсионного органа.

Суд напомнил, что ПФР обязан информировать граждан по вопросам пенсий (п. 3 Положения о ПФР, утв. постановлением ВС РФ от 27.12.1991 № 2122-1).

Гражданке следовало дать исчерпывающую информацию о возможных вариантах расчета пенсии сразу при ее назначении.

Поскольку в ПФР не сообщили, что нужно предоставить документы о более высоких доходах за дополнительный период до 2002 года, женщина не предприняла действий по получению таких справок.

На этом основании суд вынес решение в ее пользу, обязав ПФР пересчитать пенсию с момента ее назначения, что было подтверждено кассационной инстанцией (Определение Первого КСОЮ от 4 марта 2024 г. по делу № 8Г-1725/2024).

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Ребенок занимает особое положение среди жильцов дома или квартиры, и его выселение может стать очень сложной задачей. Недавно вышло важное постановление Верховного суда России, которое вновь подчеркнуло готовность судов защищать права и интересы детей даже в том случае, если это идет вразрез с интересами владельцев и арендаторов жилья.

Это постановление вызывает необходимость более детального рассмотрения вопроса о том, почему регистрация ребенка в вашей квартире может обернуться существенными рисками.

Рассмотрим конкретный пример. Один гражданин, являющийся арендатором квартиры по договору социального найма, обратился в суд с иском о снятии с регистрационного учета своей сестры и ее детей, в том числе несовершеннолетнего сына. В прошлом он прописал их как членов своей семьи. С тех пор прошло много времени, сестра переехала в другое жилье и не платила за квартиру почти 20 лет, а затем приобрела собственное жилье с помощью государственной субсидии и ипотечного кредита.

Однако, несмотря на это, она отказывалась снимать детей с регистрационного учета, препятствуя другим жильцам в приватизации квартиры на себя.

Суды, рассматривая это дело, решили, что сестра добровольно отказалась от права на пользование квартирой, переехав на постоянное жительство в другое место. В соответствии с этим решением, ее дети также потеряли право на проживание в данной квартире, что позволило удовлетворить иск.

Однако, когда дело дошло до Верховного суда РФ, была выражена несогласие с решением о выселении несовершеннолетнего племянника истца. По мнению высшей инстанции, выселение ребенка из жилого помещения не может происходить только на основании того, что его родитель утратил право на данное жилье.

Верховный суд РФ указал на необходимость рассматривать право ребенка на жилье как самостоятельное и независимое от права родителей. Это право возникает на основании соглашения родителей, определяющего место жительства ребенка (в соответствии со статьей 20 Гражданского кодекса РФ).

Это означает, что выселение ребенка возможно лишь в случае, если прекратилось именно его, а не родительское, право пользования жильем. Такое прекращение возможно лишь при условии, что у ребенка появилось право на другое жилое помещение.

В данном конкретном случае ребенок проживал с матерью в ипотечной квартире. Это не являлось доказательством того, что у него появилось право на другое жилье. В связи с этим Верховный суд отменил решение о выселении ребенка из муниципальной квартиры, чем заблокировал возможность приватизации жилья без его участия (определение № 33-КГ24-9-КЗ).

Этот пример показывает изменения в практике судебных решений по делам о выселении детей. Теперь выселение стало практически невозможным до достижения ребенком совершеннолетия или до появления у него права на другое жилье.

Таким образом, как арендаторам, так и собственникам жилья необходимо быть особенно осторожными при регистрации ребенка в своей квартире. Риск того, что ребенок станет постоянным жильцом, значительно возрос.

Единственным исключением остается временная регистрация, которая аннулируется автоматически по истечении определенного срока, и это может быть более безопасным вариантом для съемщиков и владельцев недвижимости.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Обратитесь в банк за справкой о текущей сумме долга, который у вас имеется на дату планируемого полного погашения кредита.

Эта сумма может отличаться от ожидаемой вами (по причине начисленных штрафов или пеней за задержки в платежах).

Поэтому важно заранее узнать точную сумму вашей задолженности перед банком.

В этот же день внесите в банк необходимую сумму, а также подайте заявление на полное погашение кредита (заявление можно написать в свободной форме и передать сотруднику банка лично под роспись или через указанный банком способ связи для обращений клиентов). Обязательно запросите справку о закрытии кредита и отсутствии задолженности.

По информации Центробанка, банки обязаны предоставлять такую справку по запросу заемщика.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

В настоящее время в Государственной Думе обсуждается проект закона, который предложит запретить банкам начислять штрафные санкции и неустойку за задержки в выплате кредита, оформленного наследодателем, до момента официального вступления наследников в права наследования (№532254-8).

Следует отметить, что судебная практика уже давно движется в этом направлении — даже до принятия соответствующего закона наследники имеют возможность избежать уплаты неустойки, если банк начисляет её за период, отведенный на принятие наследства (то есть в течение шести месяцев с момента смерти наследодателя).

Кроме того, если будет установлено, что банк намеренно затягивал с предъявлением требований к наследникам, чтобы увеличить сумму неустойки, суд может отказать во взыскании неустойки за весь период с даты открытия наследства (ВС РФ, № 5-КГ17-79).

Банки умеют затягивать время. Так, например, в одном случае женщина, взявшая кредит в размере 300 тысяч рублей, скончалась. Пять лет спустя банк потребовал от её наследника выплату в размере 1 миллиона рублей, и суды поддержали банк в этом вопросе. Подробнее об этой истории.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Банки любят взыскивать долги, даже когда закон это не позволяет делать!

Поэтому внимательно изучите кредитное соглашение. Если в нем упоминается обеспечение выплаты кредита через договор страхования (включая участие в коллективной программе страхования), предоставьте банку необходимые документы для получения страхового возмещения. Перечень документов можно запросить в банке или страховой компании.

Ведение всех переговоров с банком желательно осуществлять письменно для наличия доказательной базы.

Если банк продолжает требовать от вас выплату, отправьте письменное заявление об отказе, сославшись на условия страхового договора, и попросите у банка доказательства того, что они обратились в страховую компанию.

При подаче банком иска в суд о взыскании, представьте свои доказательства того, что вы уведомили его о страховом случае.

Банк вправе требовать долг от наследников только если страховое возмещение получить невозможно (например, если смерть произошла по причине, не покрываемой страховкой). В этом случае долг придется оплачивать, но в пределах унаследованного имущества.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Причём о таком человеке не знали ни бывшие собственники квартиры, ни сотрудники паспортного стола. Какой-то тайный жилец!

В соответствии с правилами регистрационного учета, для оформления регистрации в жилом помещении необходимо согласие собственника, за исключением детей до 14 лет.

Однако иногда собственники неожиданно выясняют, что в их жилье зарегистрирован посторонний. Приведем один такой случай.

Женщина приобрела соседнюю квартиру, в которой, как она знала, никто давно не жил. Продавец подтвердил это, показав квитанции, где количество жильцов было равно нулю.

Получив право собственности, женщина обратилась в паспортный отдел, чтобы прописать мать, но узнала, что в квартире уже зарегистрирован другой человек.

Продавец уверял, что никого не прописывал; в договоре купли-продажи также указывалось, что жильцов нет.

Документов о прописке не сохранилось, поэтому выяснить основания регистрации жильца было невозможно. Сотрудники паспортного отдела рекомендовали обратиться в суд.

Лишь через суд женщине удалось снять с учета постороннего, сославшись на ст. 31 ЖК РФ, согласно которой право проживания имеют только члены семьи собственника.

Ответчик не приходился собственнице членом семьи — поэтому суд удовлетворил иск, сняв его с регучета (решение Ленинск-Кузнецкого р-го суда КО № 2-426/13).

Так а кто такой был прописан в квартире, если о нем даже не знали ни предыдущие собственники квартиры, ни сотрудники паспортного стола? Такое возможно из-за:

1. Ошибок работников паспортного отдела

2. Фиктивных документов

3. Недостаточной проверки недвижимости перед покупкой

В первых двух случаях регистрация аннулируется сразу после установления незаконности. В третьем случае требуется судебная процедура.

Органы МВД России ведут учет регистрации, и только они могут предоставить достоверные сведения о зарегистрированных лицах.

Собственники могут запросить информацию через портал «Госуслуги», отправив запрос на справку о зарегистрированных по адресу лицах. Документ приходит в личный кабинет в течение 10 дней.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Регистрация (по старому - прописка) всё же играет большую роль в наследственном праве. И вот почему.

Конституционный суд Российской Федерации ранее не раз подчеркивал, что при переходе от советской системы «прописки» к современной системе «регистрации по месту жительства» главным принципом стала свобода выбора места жительства. В связи с этим наличие или отсутствие у человека регистрации не наделяет его какими-либо особыми правами или обязанностями (как сказано в постановлении от 15 января 1998 г. № 2-П).

Однако при рассмотрении конкретных дел суды стали настолько скрупулезно учитывать эту позицию КС РФ, что это привело к нежелательным последствиям: наличие регистрации перестало иметь юридическую значимость.

Один из таких случаев недавно был рассмотрен КС РФ, в результате чего суду пришлось переосмыслить свою позицию касательно значения регистрации по месту жительства.

Конфликт касался собственности на московскую квартиру, на которую претендовали наследник по закону и государство, представленное Департаментом имущества Москвы.

Наследник утверждал, что спорная квартира была завещана его матери. Мать не занималась официальным оформлением наследства, но была зарегистрирована в этой квартире. После её смерти наследник продолжал жить и быть зарегистрированным в квартире, фактически принимая наследство (ст. 1153 ГК РФ).

Однако, поскольку в Едином государственном реестре недвижимости (ЕГРН) не было информации о новых хозяевах, Департамент имущества начал претендовать на квартиру как на выморочную (наследство, не востребованное никем, переходит к государству). Гражданин обратился в суд, требуя признания себя законным владельцем жилья.

Исходя из решения суда, само наличие регистрации на момент открытия наследства не имеет значения: суд счел, что одна лишь регистрация не доказывает фактическое принятие наследства. Квартира была признана государственной собственностью, и верховные суды поддержали это решение.

Конституционный суд РФ уделил внимание данному делу и уточнил роль регистрации в принятии наследства. По его мнению:

- регистрация сама по себе не может заменить законные способы принятия наследства;

- однако, если гражданин продолжает быть зарегистрированным после истечения срока на принятие наследства и до момента возникновения спора с государством о правах на жилое помещение, не предпринимая действий по отказу от наследства, это может говорить о его намерении владеть и пользоваться жильем.

Конституционный суд РФ принял решение: при таких обстоятельствах суд должен учитывать факт регистрации наследника в спорной квартире на момент открытия наследства в качестве основания для фактического принятия наследства (Постановление КС РФ от 27.05.2024 № 25-П).

С учетом этого данное дело должны пересмотреть, и, вероятно, квартиру признают собственностью наследника. Таким образом, регистрация по месту жительства теперь стала важным доказательством фактического принятия наследства и, соответственно, права собственности на имущество наследодателя.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.