Руководитель NVIDIA призвал не бояться (https://wccftech.com/nvidia-ceo-says-you-shouldnt-talk-bad-a...) ИИ, а использовать преимущества технологии во благо. По словам Дженсена Хуанга некоторая часть общества, начитавшись научной фантастики, верит в конец света из-за ИИ.

Также СЕО NVIDIA развеял миф о том, что ИИ отнимает рабочие места. Как объяснил Дженсен Хуанг, на деле искусственный интеллект просто позволяет взять рутинные процессы на себя, освобождая время людей на творчество и развитие.

Nvidia стоит $3.3 триллиона — больше, чем ВВП России, Франции или Канады. AI-стартапы собирают сотни миллионов долларов на красивых презентациях, где главный аргумент — «мы используем GPT». Каждая вторая компания добавляет в своё описание магические буквы «AI».

Знакомо?

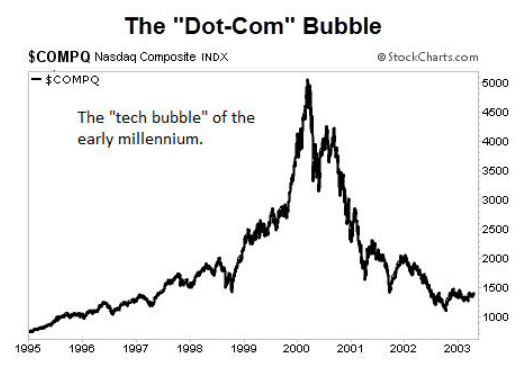

Ровно так же было в 1999-м с приставкой «.com». Тогда пузырь лопнул, индекс NASDAQ рухнул на 78%, инвесторы потеряли $5 триллионов, сотни компаний обанкротились за считанные месяцы. Но знаете что? Интернет никуда не делся. Более того — изменил мир настолько, что мы уже не представляем жизнь без него.

Сейчас мы проходим тот же путь с искусственным интеллектом. И да, будет больно. Но давайте разберёмся, почему это нормальный этап развития технологии, кто выживет в этой гонке, и стоит ли вообще паниковать.

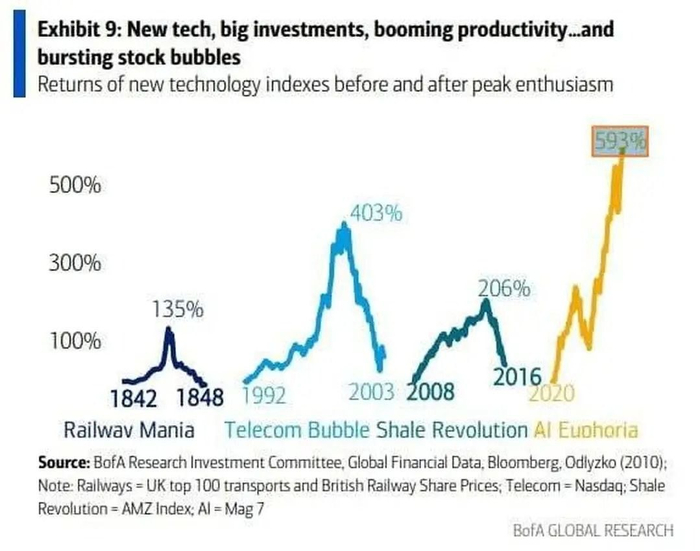

Краткий ликбез: что такое пузырь и почему они случаются

Финансовый пузырь — это когда цена актива растёт не потому, что он реально стоит дороже, а потому что все вокруг сходят с ума и боятся упустить свой шанс разбогатеть. Классическая схема: кто-то находит что-то новое и перспективное → ранние инвесторы зарабатывают → все остальные видят их успех и бросаются вкладываться → цены взлетают до небес → рано или поздно становится очевидно, что король-то голый → паника → крах.

Модель финансового пузыря

Человечество регулярно наступает на эти грабли. Были тюльпаны в Голландии (да, серьёзно, в 1637 году за одну луковицу давали цену хорошего дома), была железнодорожная лихорадка в XIX веке, был dot-com в конце 90-х, были криптовалюты в 2017-м и NFT в 2021-м.

Главный парадокс: технология обычно реальна и меняет мир. Проблема в том, что большинство компаний, которые пытаются на ней заработать, не доживают до того момента, когда технология становится мейнстримом.

Dot-com бум: как все сходили с ума по интернету

Цифры безумия

Представьте: 1999 год, интернет только-только начинает проникать в дома обычных людей. Модемы пищат, сайты грузятся по минуте, никто толком не понимает, как на этом зарабатывать. Но все уверены: кто первым займёт нишу в интернете — тот станет миллиардером.

Рост индекса NASDAQ 1995-2003 — классическая парабола с пиком в марте 2000

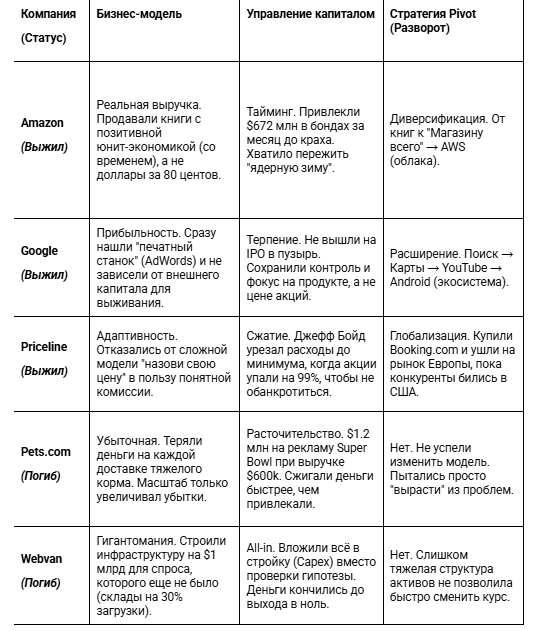

Интернет-магазин корма для собак. IPO 11 февраля 2000 года при оценке $290 миллионов. Бизнес-модель была... скажем так, сомнительной: они теряли 26 центов на каждом заработанном долларе. Привлечение одного клиента стоило $400, средний чек — $30.

Компания потратила $70 миллионов за 7 месяцев, заработав при этом всего $619,000. В их послужном списке — реклама на Super Bowl за $1.2 миллиона, которая стала хрестоматийным примером того, как нельзя тратить деньги.

От IPO до ликвидации прошло 268 дней. Финальная цена акции — $0.19.

Webvan — самый дорогой провал

Амбициозный проект доставки продуктов. Основатель Луис Бордерс (тот самый, из книжной сети Borders) хотел построить склады стоимостью $30-50 миллионов каждый в 26 городах. Проблема? Они работали меньше чем на 30% мощности.

Привлекли $830 миллионов инвестиций, включая $275 млн от SoftBank. Пиковая оценка — $8 миллиардов. Выручка до IPO — $395,000. Да, вы правильно прочитали: почти миллиард инвестиций при выручке меньше полумиллиона.

Банкротство случилось в июле 2001-го, акции упали до $0.06, 2,000 сотрудников уволены одним днём.

eToys — оценка выше, чем у Toys 'R' Us

IPO в мае 1999 года. В первый день торгов акции выросли с $20 до $76. Пиковая капитализация — $7.8 миллиардов — больше, чем у физического ритейлера Toys 'R' Us с тысячами магазинов по всей стране.

Через полтора года, в феврале 2001-го, акции стоили $0.09. Активы продали за $8.7 миллионов — меньше 0.1% от пиковой оценки.

Сравнительная таблица краха доткомов

*Примечание: В тексте указана оценка при IPO. Сумма привлечения на самом IPO составляла $82.5 млн (согласно биржевым данным того времени).

Почему все верили

Понять инвесторов того времени можно. Интернет действительно был революционной технологией. E-commerce действительно имел смысл. Проблема была в трёх вещах:

Во-первых, инфраструктура не успевала за амбициями. Dialup-интернет, отсутствие онлайн-платежей, логистики — всё это появится позже.

Во-вторых, сработало стадное чувство. Когда ваш сосед заработал 300% на акциях какого-нибудь TheGlobe.com, сложно сидеть в стороне.

В-третьих, появилась мантра «старые правила больше не работают». Прибыль? Зачем, когда есть рост числа пользователей! Sustainable бизнес-модель? Да ладно, главное — первым занять рынок!

«Последнее, что я хочу — это быть прибыльным. Потому что тогда я не получу оценку интернет-компании» — типичный питч стартапа в 1999 году

Венчурные фонды заливали деньги во всё подряд, лишь бы в названии был «.com». Инсайдеры продавали акции в 23 раза больше, чем покупали за месяц до пика — они-то знали, что вечеринка скоро закончится.

$5 триллионов рыночной капитализации испарилось. Около 4,800 dot-com компаний обанкротились к 2003 году. 200,000 человек потеряли работу только в Кремниевой долине.

На восстановление индекса до уровней 2000 года ушло 15 лет — только в апреле 2015-го NASDAQ вернулся к отметке 5,000.

AI-хайп сегодня: те же грабли, но с нейросетями

Цифры нового безумия

30 ноября 2022 года OpenAI выпустила ChatGPT как «research preview». Через 5 дней у них был 1 миллион пользователей. Через 2 месяца — 100 миллионов. Это самое быстрорастущее приложение в истории.

И началось.

Инвестиционная лихорадка:

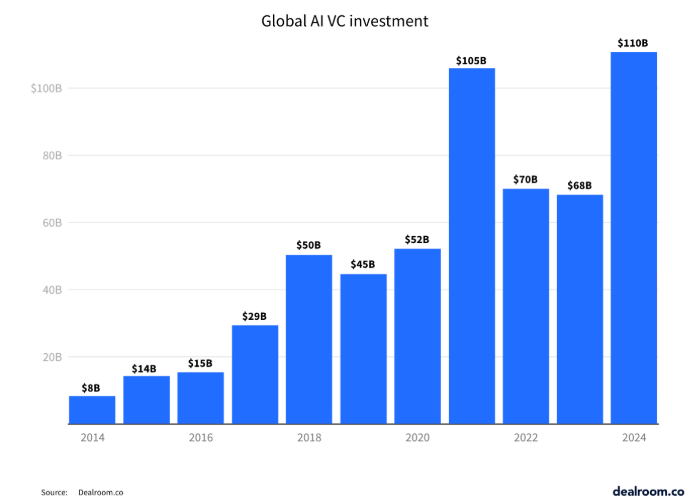

2023: $55.6 миллиардов инвестиций в AI-стартапы (18% от всех венчурных инвестиций)

Почти каждый четвёртый новый стартап — AI-компания

Рост AI-инвестиций — столбчатая диаграмма с резким взлётом

Но главное не объёмы, а оценки. Давайте посмотрим на конкретные компании.

Стартапы с миллиардными оценками

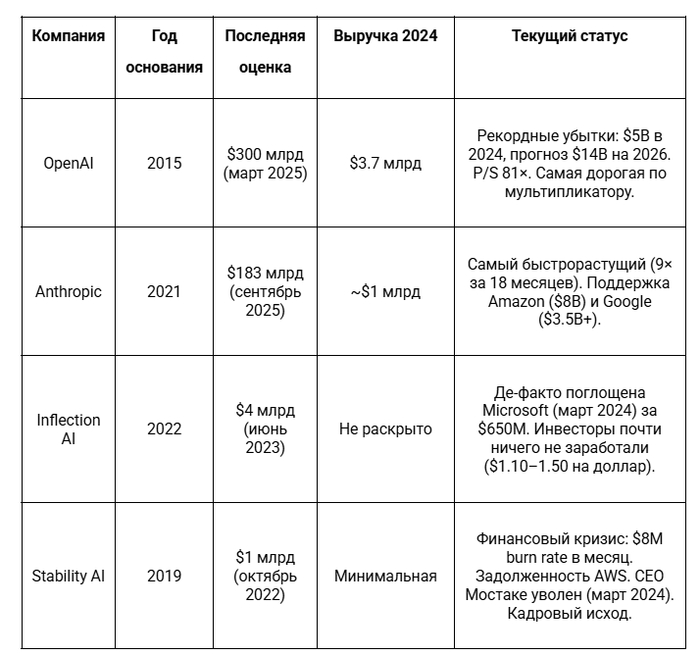

OpenAI — флагман с убытками

Оценка выросла в 300 раз за 6 лет. Выручка в 2024-м — около $3.7 млрд. Убыток — $5 миллиардов. Прогноз убытков к 2026 году — $14 млрд.

Мультипликатор: 81× выручки. Для сравнения, у прибыльной Nvidia — 25-50×.

Anthropic — гонка за OpenAI

Основана бывшими сотрудниками OpenAI в 2021-м. Привлекла от $14 до $27 миллиардов суммарно. Amazon вложил $8 млрд, Google — $3.5 млрд+.

Оценка в марте 2025: $61.5 миллиардов, растут к $170 млрд. Выручка 2024 года — около $1 млрд. Рост оценки: в 9 раз за 18 месяцев.

Inflection AI — когда $1.3 млрд превращаются в $650 млн

В июне 2023 привлекли $1.3 миллиарда при оценке $4 млрд от Microsoft, Билла Гейтса, Эрика Шмидта. Сделали чатбот Pi с ~1 млн активных пользователей, но без внятной бизнес-модели.

Октябрь 2022: раунд $101 миллион при оценке $1 миллиард+. В 2023-м пытались привлечь по оценке $4 млрд — не вышло. Burn rate около $8 миллионов в месяц.

Март 2024: CEO Эмад Мостаке уходит под давлением инвесторов. Компания не платит счета AWS, задерживает зарплаты, ключевые исследователи увольняются.

Таблица: Топ AI-стартапов — Сравнение оценок и статуса

Признаки пузыря

Если вы следите за tech-новостями, наверняка заметили эти паттерны:

1. Массовая FOMO 54% управляющих фондами считают AI-акции переоценёнными или в пузыре (опрос Bank of America). Но продолжают покупать, потому что «все покупают».

2. «Без AI ты проиграл» Любая компания, добавившая «AI» в описание продукта, получает приток инвестиций. Даже если AI там — просто обёртка над GPT API.

3. Оценки на основе будущего, а не настоящего OpenAI оценивается в $300 млрд при убытках $5 млрд в год. Объяснение: «Но ведь в будущем...»

«Рынок AI находится в пузыре, похожем на dot-com. Люди будут переинвестировать и терять деньги» — Сэм Альтман, CEO OpenAI, август 2025

Когда даже глава OpenAI говорит о пузыре — это о чём-то говорит.

5. Sequoia Capital: вопрос на $600 миллиардов

Партнёр Sequoia Дэвид Кан посчитал: чтобы окупить все инвестиции в AI-инфраструктуру (GPU, дата-центры, электричество), индустрии нужно генерировать $600 миллиардов годовой выручки.

Реальная AI-выручка сейчас — около $35 миллиардов.

Разрыв: $565 миллиардов.

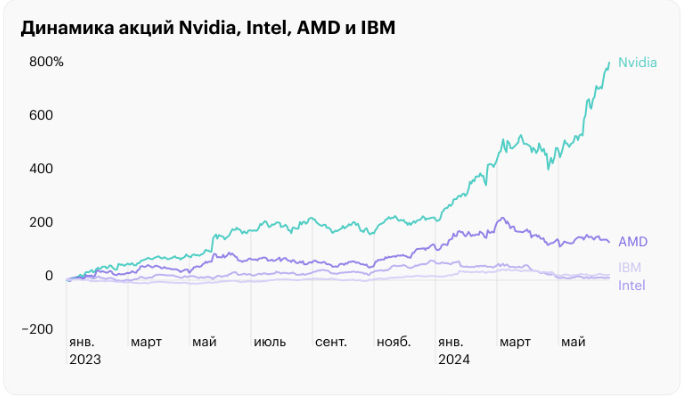

Феномен Nvidia: как производитель чипов обогнал всех

В центре всего этого безумия — одна компания, которая стала символом AI-эры точно так же, как Cisco была символом dot-com.

Остальное — собственные чипы Google, Amazon, Microsoft

Когда OpenAI нужно обучать GPT-5, они покупают тысячи чипов Nvidia. Когда Anthropic масштабирует Claude, они покупают Nvidia. Когда любой AI-стартап хочет запустить свою модель — Nvidia.

Эффект «продавца лопат»:

Помните золотую лихорадку в Калифорнии XIX века? Большинство золотоискателей разорились. Но знаете, кто точно заработал? Леви Страусс, продававший джинсы и лопаты.

Nvidia — это современный Леви Страусс. Пока все копают AI-золото (причём большинство копает впустую), Nvidia продаёт им лопаты по $30,000 за штуку.

«Началась следующая промышленная революция. Nvidia находится в эпицентре — мы двигатель крупнейшей промышленной революции в истории человечества» — Jensen Huang

«Спрос на Blackwell [новое поколение чипов] зашкаливает» (off the charts)

Уверенность впечатляет. Но знаете, кто ещё был уверен? CEO Pets.com в январе 2000-го.

Что осталось после dot-com: уроки для AI-эры

Хорошая новость: не все умерли.

Выжили сильнейшие

Amazon — падение 94%, сейчас $2 триллиона

Акции рухнули с $106.69 в декабре 1999 до $5.51 в 2001 — минус 94%. Компания была на грани банкротства.

Что спасло:

За месяц до краха привлекли $1.25 миллиарда — хватило на survival mode

Была реальная бизнес-модель: люди действительно покупали книги онлайн

Первая прибыль в Q4 2001 — доказали, что умеют зарабатывать

Пивот: запуск AWS в 2006 — диверсификация от e-commerce

$1,000, инвестированные в Amazon на пике 1999 года, сегодня стоят $15,500+.

Google — не вышел на IPO во время пузыря

Основан в сентябре 1998 — в разгар роста пузыря. IPO только в августе 2004 по $85 — уже после краха.

Почему выжили:

Прибыльная бизнес-модель с первого дня: контекстная реклама работала

Eric Schmidt как CEO (2001) добавил управленческую дисциплину

Не тратили деньги на безумную экспансию

$1,000 на IPO 2004 года = $66,000+ сегодня.

Priceline/Booking Holdings — падение 99%, сейчас $158 миллиардов

Акции рухнули с $974 в апреле 1999 до $6.60 в октябре 2002 — минус 99.3%.

Как выжили:

Была реальная выручка (хоть и небольшая прибыль)

CEO Jeff Boyd (2002) пивотнул от «Name Your Own Price» к классическому бронированию отелей

Приобретение Booking.com в 2005 — вовремя увидели международный рынок

$10,000, инвестированные в октябре 2002, превратились в $1.47 миллиона к 2013.

Сравнение выживших и погибших dot-com — критерии успеха

Технология осталась и выросла

Вот что важно понять: интернет не исчез после краха 2000-го.

Наоборот:

E-commerce вырос в десятки раз

Появились соцсети (Facebook, 2004)

Облачные сервисы (AWS, 2006)

Стриминг (Netflix перешёл на стриминг в 2007)

Смартфоны и мобильный интернет (iPhone, 2007)

85-95% оптоволокна, проложенного в dot-com эру, не использовалось 4 года после краха. Но потом именно эта инфраструктура обеспечила рост YouTube, Netflix, облачных сервисов.

Инвесторы переоценили скорость adoption, но недооценили масштаб влияния.

Критерии выживания

Что отличало Amazon, Google, eBay от Pets.com и Webvan?

1. Реальная бизнес-модель Не «мы будем терять на каждом клиенте, но компенсируем объёмом», а «вот как мы зарабатываем прибыль».

2. Unit-экономика, которая сходится CAC (cost of acquisition) < LTV (lifetime value). Простая формула, которую 48% выживших соблюдали, а 100% провалившихся — игнорировали.

3. Умение генерировать выручку Не «у нас 10 миллионов посетителей сайта», а «у нас $50 миллионов годовой выручки».

4. Решение реальной проблемы Люди действительно хотели покупать книги онлайн (Amazon), искать информацию (Google), бронировать отели (Priceline). Люди не хотели покупать корм для собак с доставкой дороже самого корма (Pets.com).

5. Финансовая дисциплина Расходы соответствуют выручке. Не $70 миллионов затрат при $600,000 выручки.

Существующие продукты, в которые они встраивают AI

Собственные дата-центры и инфраструктура

Не зависят от венчурного капитала

Microsoft интегрирует AI в Office, Azure, Windows. Google — в Search, Gmail, YouTube, Cloud. Meta — в Instagram, WhatsApp, рекламу. Amazon — в AWS, Alexa, e-commerce.

2. Поставщики инфраструктуры (с коррекцией)

Nvidia, AMD, облачные провайдеры — они продают лопаты, а не копают сами. Но:

Оценка Nvidia может упасть на 30-50%

Появятся новые игроки (кастомные чипы от Microsoft, Google, Amazon)

Маржа снизится с текущих космических 73-75%

3. Вертикальные AI-решения

Не «AI для всего», а AI для конкретной индустрии:

AI для медицинской диагностики (уже работает лучше врачей в некоторых областях)

AI для legal tech (анализ контрактов, поиск прецедентов)

AI для финтеха (fraud detection, кредитный скоринг)

У них есть проприетарные данные и глубокая интеграция в workflow.

Кто в зоне риска

1. «Обёртки над GPT»

Стартапы, которые просто вызывают API OpenAI/Anthropic и добавляют красивый UI. Барьер входа — ноль, конкурентное преимущество — ноль.

Если у тебя оценка $5 миллиардов, убыток $100 миллионов в год и выручка $20 миллионов — у тебя проблемы.

3. Consumer AI hardware

Humane AI Pin (закрылся в 2025), Rabbit R1 — красивая идея, плохое исполнение, нет product-market fit.

4. Стартапы без собственной технологии

Если твоё конкурентное преимущество — «мы раньше других начали использовать GPT-4», у тебя нет конкурентного преимущества.

Как изменится рынок

Консолидация Крупные купят перспективных по 10-20% от пиковой оценки. Microsoft + Inflection, Google + Character.AI — это только начало.

Падение оценок на 50-70% Компании, оценённые в $5 миллиардов в 2024-м, будут стоить $1.5-2.5 миллиарда в 2026-м.

AI станет коммодити Как сейчас облачные сервисы: необходимая инфраструктура, но не источник сверхприбылей.

Рост практического применения Меньше хайпа, больше real use cases. McKinsey: 80% компаний используют AI, но 80% не видят значимого влияния на выручку. Это изменится — но через 3-5 лет, не сейчас.

Выводы: стоит ли бояться и как действовать

Для инвесторов

Не покупайте на хайпе Когда Uber-водитель даёт вам советы по AI-акциям — пузырь близок к пику. Классический индикатор.

Смотрите на фундаментальные показатели

P/E больше 60-70 без безумного роста выручки = красный флаг

Отсутствие прибыльности + огромная оценка = ещё один красный флаг

Зависимость от одного тренда = третий красный флаг

Диверсифицируйте Не ставьте 50% портфеля на AI. Даже если вы уверены. Особенно если вы уверены.

Помните статистику 48% dot-com выжили до 2004, но по гораздо более низким оценкам. Выживут и AI-компании — но какие именно, мы узнаем только после.

Для бизнеса

Внедряйте AI там, где это даёт реальную пользу Не «давайте добавим AI куда-нибудь», а «эта конкретная задача решается AI в 10 раз быстрее/дешевле/точнее».

Не переплачивайте Когда AI-консультанты говорят «вам нужна custom LLM за $500,000» — в 90% случаев вам хватит ChatGPT Enterprise за $60/месяц на сотрудника.

Готовьтесь к снижению стоимости AI-инструментов Цены на AI упадут в 5-10 раз за 3-5 лет. Не стройте бизнес-модель на том, что AI будет вечно дорогим.

Для обычных людей

AI точно останется Это не очередной blockchain или metaverse, который обещали и забыли. AI реально работает и реально полезен.

Учитесь работать с инструментами ChatGPT, Claude, Midjourney, Notion AI — изучайте их сейчас. Через 5 лет это будет базовая грамотность, как Excel в 2000-х.

Не паникуйте от новостей о крахе стартапов Когда закроется очередной AI-стартап с $500 миллионов оценки — это нормально. Это как гибель Pets.com не означала смерть e-commerce.

Помните: технология ≠ конкретная компания Интернет остался, хотя Webvan умер. AI останется, хотя многие AI-стартапы умрут.

Финал: что будет дальше

Давайте смотреть правде в глаза.

Да, будет больно. Многие потеряют деньги. Около 85-90% AI-стартапов закроются. Инвесторы, вложившиеся на пике, увидят портфели в минусе на 50-70%. Nvidia может упасть с $4.4 триллионов до $2-2.5 триллионов.

Но искусственный интеллект не исчезнет.

Он станет такой же обыденностью, как интернет сегодня. Помните, что после краха dot-com'ов появились Google (2004 IPO), Facebook (2004), iPhone (2007), AWS (2006). Вся современная цифровая экономика выросла на руинах dot-com пузыря.

После AI-пузыря появится что-то ещё круче. AGI? Персональные AI-ассистенты в каждом устройстве? AI-first операционные системы? Мы не знаем. Но это будет.

Просто не все доживут до этого момента.

Три ключевых урока:

Технология реальна, но тайминг решает всё Интернет в 1999-м был реален. AI в 2024-м реален. Но большинство компаний, пытающихся на этом заработать прямо сейчас, провалятся.

Выживают те, кто умеет зарабатывать, а не только тратить Amazon выжил, потому что научился быть прибыльным. Pets.com умер, потому что только жёг кэш.

Пузыри — нормальная часть развития технологий Они больно лопаются, но без них не было бы ни смартфонов, ни соцсетей, ни облаков. Пузыри концентрируют капитал и таланты в одной области. Да, 90% провалятся. Но 10%, которые выживут, изменят мир.

Что делать вам прямо сейчас?

Если вы инвестор — пересмотрите портфель. Если вы предприниматель — проверьте unit-экономику. Если вы обычный человек — начните изучать AI-инструменты.

И помните слова Марка Твена: «История не повторяется, но рифмуется».

Мы уже видели этот фильм в 1999-м. Концовка будет похожей, но не идентичной.

Статья написана на основе публичных данных, финансовых отчётов компаний и аналитических исследований. Автор не даёт инвестиционных рекомендаций. Все инвестиционные решения вы принимаете на свой страх и риск.

Почему китайские инженеры обыгрывают американских юристов

Давайте отбросим дипломатический этикет. Если смотреть на геополитическую карту без розовых очков CNN, становится очевидно: мы наблюдаем не просто конкуренцию экономик, а столкновение двух несовместимых операционных систем.

США — это страна, парализованная «ветократией». Это система, где любой прогресс вязнет в болоте судебных исков, общественных слушаний и бесконечных согласований. Америкой правят юристы, чья главная компетенция — умение красиво спорить и затягивать процессы.

Китай — это страна, работающая по принципам жесткого инжиниринга. Здесь государством управляют люди с дипломами технических вузов. Для них страна — это не площадка для дебатов, а сложный механизм, КПД которого нужно повышать любой ценой. И пока Запад упражняется в красноречии, Восток просто переписывает физическую реальность.

🧠 ПОЛИТОЛОГИЧЕСКИЙ ЛИКБЕЗ: Что такое «Ветократия»? Термин, популяризированный Фрэнсисом Фукуямой. Это режим, в котором слишком много акторов имеют право сказать «нет» (вето), блокируя любые действия. В США, чтобы построить скоростную ж/д ветку, нужно получить согласие федералов, штата, округов, экологических комиссий, профсоюзов и местных сообществ. Достаточно одного «нет», чтобы проект встал на 10 лет. В Китае цепочка принятия решений вертикальна: если проект признан стратегическим, локальные «вето» игнорируются ради общей эффективности.

1. ИИ-ландшафт: Конец эпохи «Ctrl+C»

Долгое время Запад утешал себя сказкой: «Китай умеет только воровать и копировать. Искры Божьей у них нет». Это успокоительное работало отлично, пока не наступил 2024 год.

Вспомним Сэма Альтмана из OpenAI. Человек, ставший лицом ИИ-революции, еще недавно смотрел на восточных конкурентов как на детей в песочнице. Его посыл был прост: «У нас есть NVIDIA, у нас есть триллионы, у нас есть лучшие мозги. Вы даже пыль глотать за нами не успеете».

А потом появился DeepSeek. Китайский стартап сделал то, что в Кремниевой долине считали ересью: они создали модель уровня GPT-4, потратив на это бюджет, которого в Google хватило бы только на бесплатные обеды для программистов. Они не просто догнали — они показали, что американская модель разработки чудовищно неэффективна. Пока Долина заливает проблемы деньгами, Китай решает их математикой и оптимизацией кода.

Это уже не копирование. Это «бережливые инновации» (frugal innovation) на стероидах.

🧠 ТЕХНО-ФАКТ: Парадокс Джевонса Экономический принцип гласит: повышение эффективности использования ресурса приводит не к экономии, а к росту его потребления.

Китайцы, сделав ИИ-модели сверхэффективными и дешевыми (DeepSeek работает на более слабом железе), не просто сэкономили. Они открыли шлюзы для массового внедрения ИИ в каждую кофеварку и каждый станок. Пока США делают элитный ИИ для корпораций, Китай делает «народный» ИИ, который будет везде.

2. Война Чипов: Как санкции создали Монстра

Американская стратегия в войне чипов напоминает попытку остановить цунами с помощью забора из рабицы. Запрет на продажу топовых чипов Nvidia (A100) должен был отбросить Китай в каменный век.

Что произошло на самом деле?

Nvidia, понимая, что теряет $15 млрд, начинает играть в наперстки с правительством США, выпуская «обрезанные» чипы H20.

Китай скупает их, объединяет в кластеры и получает нужную мощность.

Финал: Как только Вашингтон смирился с этим, Пекин сам запрещает своим компаниям покупать H20.

Почему? Потому что Huawei (компания, которую США пытались убить 5 лет подряд) создала свой аналог. Санкции США сработали как мощнейший мотиватор. Вместо того чтобы сидеть на игле американских технологий, Китай был вынужден создать полный цикл производства. Америка собственноручно вырастила конкурента, который теперь полностью автономен. Это геополитический выстрел себе в ногу из дробовика.

🧠 КОНЦЕПЦИЯ: Антихрупкость (Нассим Талеб) Системы бывают хрупкими (ломаются под стрессом), неуязвимыми (игнорируют стресс) и антихрупкими (становятся лучше под стрессом). Глобализированная экономика США оказалась хрупкой (цепочки поставок рвутся). Китайский техсектор проявил антихрупкость: удар санкциями не сломал его, а заставил перегруппироваться, устранить слабые места и стать сильнее. Теперь у них есть иммунитет к давлению Запада.

3. Инфраструктура и Скорость: Пока США совещаются, Китай бетонирует

Вот где разрыв между цивилизациями становится пропастью. Взгляните на Калифорнию. Проект скоростной железной дороги (High-Speed Rail) мучают уже 15 лет. Потрачены миллиарды, построено ноль целых, ноль десятых. Почему? Экологи судятся за миграцию редких тушканчиков, землевладельцы судятся за вид из окна, профсоюзы требуют нереальных условий. Бюрократия пожирает бюджет быстрее, чем работает экскаватор.

А теперь Китай.

Мост? 48 месяцев — и самый длинный морской мост в мире готов.

Вокзал? В Чунцине построили транспортный хаб, который выглядит как декорация к фильму «Бегущий по лезвию», пока в Нью-Йоркском метро крысы доедают пиццу.

Завод Tesla? Илон Маск построил завод в Шанхае меньше чем за год. В Германии (еще одна страна юристов и бюрократов) он согласовывал вырубку леса под завод два года.

Китайский подход циничен, но эффективен: интересы большинства (развитие, экономика, логистика) превалируют над правами одного землевладельца, который не хочет продавать сарай на пути магистрали.

🧠 СОЦИОЛОГИЯ: Институциональный склероз Термин Мансура Олсона. Он утверждал, что в стабильных обществах со временем накапливаются группы специальных интересов (лоббисты, профсоюзы, ассоциации), которые перетягивают одеяло на себя, замедляя экономический рост. США сейчас в терминальной стадии этого склероза. Китай, благодаря авторитарной встряске и технократии, пока избегает этого паралича, сохраняя динамику молодого хищника.

4. Робототехника: Кто будет работать, когда нас не станет?

Демографическая яма Китая — любимая страшилка западных аналитиков. «К 2100 году их останется 800 миллионов! Экономика рухнет!» Но эти аналитики забывают, что мы живем в XXI веке, а не в аграрном Средневековье. Количество рабочих рук больше не решает. Решает количество рабочих манипуляторов.

Китай строит «Тёмные фабрики». Это заводы без освещения. Роботам не нужен свет, им не нужны перерывы на обед, они не вступают в профсоюзы и не подают в суд за харрасмент. Пока Запад обсуждает этичность использования ИИ и вводит квоты на разнообразие в советах директоров, Китай массово внедряет гуманоидных роботов (Unitree и др.) на производство.

Они планируют заменить исчезающих людей машинами. И у них это получится, потому что у них есть и «железо», и «мозги», и политическая воля не оглядываться на луддитов.

🧠 РОБОТОТЕХНИКА: Парадокс Моравека Ханс Моравек заметил: «Сложно заставить компьютеры делать то, что делают взрослые люди (играть в шахматы), но невероятно сложно заставить их делать то, что делают годовалые дети (ходить, распознавать лица, брать предметы)»

. Китайцы сейчас взламывают этот парадокс. Их роботы-гуманоиды учатся именно моторике и навигации в хаосе реального мира. Как только эта проблема будет решена, потребность в низкоквалифицированном человеческом труде исчезнет. И Китай будет первым, кто получит армию идеальных рабочих.

5. Энергетика: Ржавая сеть против Термоядерных амбиций

ИИ и дата-центры потребляют электричество с аппетитом Годзиллы. И здесь США ждет неприятный сюрприз. Американская энергосеть фрагментирована, устарела и трещит по швам. Любая жара в Техасе или холод на Восточном побережье ставит систему на грань блэкаута. Подключить новый гигаваттный дата-центр — задача на 5–7 лет согласований.

Китай в это время:

Гидроэнергетика: Строит в Тибете плотину, которая одна перекроет потребности крупной европейской страны.

UHVDC: Лидер в технологиях линий сверхвысокого напряжения постоянного тока. Они умеют перебрасывать энергию через всю страну с минимальными потерями. США такие линии только снятся.

Атом и Торий: Пока Запад боится слова «радиация» и закрывает АЭС (привет, Германия), Китай строит 25 реакторов и запускает первые в мире коммерческие ториевые установки.

Китай понимает: суверенитет в XXI веке — это энергетическая избыточность.

🧠 ФИЗИКА И ЭКОНОМИКА: EROI (Energy Return on Investment) Это коэффициент: сколько энергии нужно потратить, чтобы получить единицу энергии. «Зеленая» энергетика (ветряки, солнце) часто имеет низкий EROI, если не подкреплена базовой генерацией и накопителями. Китай делает ставку на гибридную модель с высоким EROI: мощный атом и гидроэнергетика как база + огромные поля солнечных панелей. Это прагматизм инженера, который не верит в популистские сказки про «только ветер и солнце».

6. Open Source: Стратегический гамбит

Почему Китай выкладывает свои передовые ИИ-модели в открытый доступ? Это не альтруизм. Это хладнокровный расчет, направленный на подрыв бизнес-модели американских техногигантов.

США (Microsoft, Google, OpenAI) продают софт (подписки, API). Это их корова, которую они доят. Китай продает инфраструктуру и товары. Делая софт бесплатным и общедоступным, Китай обесценивает американский продукт. «Зачем платить OpenAI $20 в месяц, если китайская модель лежит на GitHub бесплатно и работает почти так же?»

Уничтожая маржу на софте, Китай повышает спрос на свои чипы, свои серверы и своих роботов, на которых этот софт будет крутиться. Это классическая стратегия «выжженной земли» в экономике.

🧠 ТЕОРИЯ ИГР: Коммодитизация комплемента Если ваш продукт (железо) работает в паре с другим продуктом (софт), вам выгодно, чтобы этот второй продукт стал дешевым и доступным (превратился в commodity). Сделав ИИ бесплатным (коммодитизировав его), Китай увеличивает ценность своего физического производства. Это мат в два хода для компаний, которые продают только код.

7. Битва за мозги: TikTok как оружие массового поражения

Западные политики кричат о шпионаже через TikTok, но упускают главное. Проблема не в том, что Китай украдет данные танцующих подростков. Проблема в том, как формируются эти подростки.

В Китае версия TikTok (Douyin) для детей жестко модерируется. Там нет треш-стримов. Там наука, история, патриотизм и спорт. Лимит — 40 минут. В США и Европе алгоритмы настроены на максимальное удержание внимания любой ценой. Итог: деградация концентрации, эпидемия СДВГ и мечты стать блогером.

Пока американские дети мечтают стать инфлюенсерами, китайские дети (согласно опросам) мечтают стать космонавтами и инженерами. Через 20 лет одним придется работать на других. Угадайте, кому на кого.

🧠 НЕЙРОПСИХОЛОГИЯ: Отложенное вознаграждение Знаменитый «Зефирный тест» (Marshmallow test). Дети, способные отказаться от сладости сейчас ради двух сладостей потом, добиваются большего успеха в жизни. Вся культура потребления США построена на мгновенном удовлетворении (кредитки, фастфуд, лайки). Культура Востока (и их образовательная система) тренирует отложенное вознаграждение: зубри сейчас, работай много, получишь результат через годы. В долгосрочной гонке наций дофаминовые наркоманы всегда проигрывают дисциплинированным стоикам.

8. Guochao: Крах западного культурного кода

Еще 15 лет назад Китай был фабрикой подделок. Сегодня мы видим феномен Guochao («Национальная волна»). Китайская молодежь перестала молиться на логотипы Nike и Apple. Оказалось, что местные кроссовки удобнее, а электрокары (вроде Xiaomi SU7 или моделей BYD) выглядят как звездолеты из будущего, в то время как европейский автопром застрял в дизайне 2010-х.

Это тектонический сдвиг. Запад потерял монополию на «крутость». А когда ты теряешь статус «премиального», ты вынужден конкурировать по цене. А конкурировать по цене с Китаем — это экономическое самоубийство.

🧠 ЭКОНОМИКА: Эффект Веблена Товары Веблена — это вещи, спрос на которые растет с ростом цены, потому что они являются символом статуса (iPhone, Louis Vuitton). Как только китайские бренды начали восприниматься своими гражданами как статусные и качественные, западные бренды потеряли «надбавку за бренд». Теперь для китайца покупка немецкой машины — это не признак успеха, а скорее признак консерватизма или отсутствия вкуса.

Финал: Неизбежность смены караула

США остаются мощной державой с огромным накопленным капиталом и военной мощью. Но траектория их движения направлена вниз. Страна увязла во внутренних культурных войнах, бюрократическом параличе и инфраструктурном распаде.

Китай, при всех его проблемах, движется вверх. Это движение обеспечивает не «магия коммунизма», а холодный расчет инженерной элиты, которая имеет план на 5, 10 и 50 лет вперед. В мире, где ресурсы ограничены, а технологии развиваются экспоненциально, побеждает не тот, у кого лучше адвокаты, а тот, кто быстрее строит АЭС и пишет эффективный код.

Что делать? Снять корону, перестать верить в свою исключительность и начать учиться. Потому что будущее уже наступило, и говорит оно, судя по всему, на мандарине.

Когда практически без денег можно сделать всех богаче, разогнать капитализацию и решить все проблемы.

– Компания OpenAl анонсирует Stargate, самый большой датацентр для ИИ, а так же платит $300 млрд Oracle за сервера. Акции Oracle показывают самый большой рост в истории.

– Oracle на них покупает чипы у Nvidia.

– Теперь Nvidia договорилась о стратегическом партнёрстве с OpenAI. Она инвестирует в разработчика ChatGPT до $100 млрд для поддержки развёртывания ИИ-инфраструктуры мощностью не менее 10 ГВт. Акции Nvidia растут почти на 4%. Операционная компания ChatGPT тоже в плюсе.

Вы никогда не задумывались, что современные огромные инвестиции в ИИ могут не оправдаться? Мне они напоминают инвестиции конца 90-х — начала 00-х в бурно развивающиеся интернет-компании, которые увенчались крахом «доткомов».

Интернет на заре своего развития обещал нам новый мир, но перед этим раздул большой мыльный пузырь. На фоне хайпа создавались компании с сумасшедшей капитализацией, но их результаты не оправдали ожиданий, и тогда индекс NASDAQ обвалился в 7 раз.

Сейчас ИИ-компании повторяют тот же сценарий, но с куда большим размахом. Капитализация ИИ-рынка оценивается в $6 трлн (сопоставимо с ВВП Японии), сюда входят инфраструктурные компании и биг-тех, которые непосредственно занимаются разработкой LLM-моделей.

К примеру, OpenAI оценивается в $500 млрд, планируемая выручка на 2025 год — $12-13 млрд, но и тратит она столько же. У компании xAI (Илона Маска) выручка $0,5 млрд, а затраты всего в 2 раза меньше, чем у OpenAI. (источник)

Общие затраты внутри сегмента ИИ-моделей составляют около $120 млрд при общей выручке $30 млрд. Эти данные явно указывают, что экономика ИИ-проектов дотационная с довольно большим дефицитом.

Для стабилизации ситуации необходим стремительный рост минимум в 10-15 раз, чтобы хотя бы покрыть текущие расходы. Но если судить по завышенным оценкам этих компаний, инвесторы ждут значительно большего увеличения доходности.

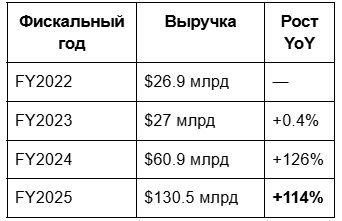

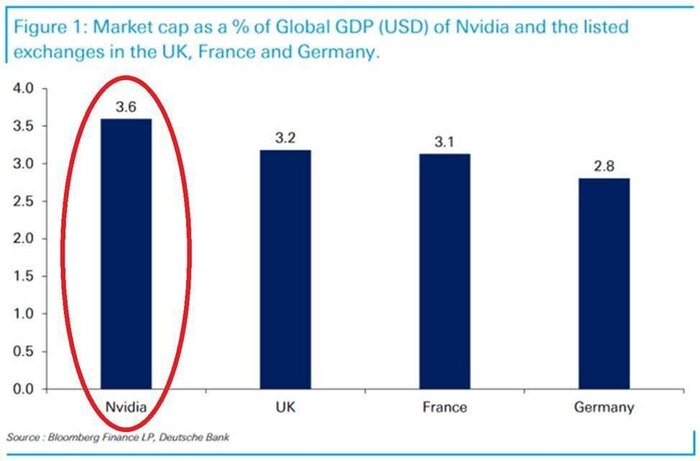

Теперь к инфраструктуре — здесь монополистом выступает Nvidia с капитализацией $4,3 трлн. Компания доминирует на рынке чипов, необходимых для развития LLM-моделей. Планируемая выручка за 2025 год — $130 млрд, но кратное увеличение вряд ли произойдет. (Источник)

В 2024-м Nvidia произвела чипов достаточно, чтобы обеспечить 150 тыс. новых серверов. Сейчас на вооружении биг-тех компаний порядка 600 тыс. подобных серверов, а стоимость их обслуживания в год составляет примерно $105 млрд.

Всё это очень дорого, и если раньше крупные IT-компании могли позволить увеличивать вычислительные мощности за счёт своей прибыли, то сейчас часто прибегают к помощи кредитов.

Стоит ещё отметить, что столь большое количество дата-центров потребляет огромное количество электроэнергии. В США, например, в штате Вирджиния серверами потребляется до 25% электричества. Это повлекло за собой увеличение счетов за электричество на 7% по всей стране, что сказывается на традиционных секторах экономики — строительстве и промышленном производстве. (Источник)

А теперь к ред флагам:

🚩 Технологическое плато: LLM-модели больше не показывают скачкообразного развития. Так GPT-5 мало того, что вышел со значительной задержкой, так и не привнес каких то явно выраженных изменений. Это уже как айфон, который каждый год апгрейдит свое железо, но уже давно не предлагает ничего нового и революционного.

🚩 Исчерпание данных: в модели уже "загружено" всё, что было оцифровано в интернете.

🚩 Корпоративное внедрение буксует: исследование MIT показывает крайне медленный прогресс интеграции ИИ в бизнес-процессы.

Лично я склоняюсь к мысли, что потенциал ИИ огромен, но ожидания, связанные с его ростом, часто основаны на смелых прогнозах, а не на реальной доходности. Если инфраструктурные затраты не будут сопоставлены с равномерным ростом выручки, очень высок риск столкнуться с коррекцией рынка.

Интернет выжил после краха доткомов и изменил мир, но 90% компаний того времени обанкротились. ИИ, скорее всего, ждёт та же участь — технология останется и трансформируется, но нынешняя ситуация на рынке изменится.

Что думаете вы? Соответствуют ли инвестиции в ИИ его реальному потенциалу или мы на пороге нового экономического потрясения? Делитесь мнением в комментариях!

Мой телеграм канал - Рыжий Капиталист, не забывайте подписываться.

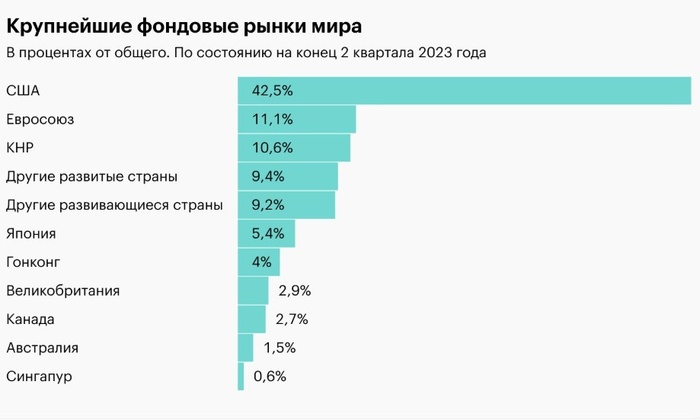

В контексте рекордного роста капитализации компании NVIDIA стало интересно посмотреть, какую долю в мировой капитализации занимает российская экономика. Оказалось, что это сравнительно скромные 0,5 %.

При этом пика мы достигли в 2021 году, почти дотянувшись до отметки в $300 млрд. После этого всё как-то резко пошло не очень.

Крупные корпорации давно обогнали совокупные национальные фондовые рынки даже развитых стран. Но интересны общие тренды.

Раньше ключевые рубежи в капитализации — $1 млрд, $100 млрд, $1 трлн — достигались десятилетиями. Apple, например, понадобилось 37 лет, чтобы добраться до $1 трлн.

С 2018 года всё резко изменилось. Компании вроде Apple, Amazon, Microsoft, Nvidia начали быстро преодолевать триллионные рубежи.

Теперь переход от $3 трлн до $4 трлн занимает не десятилетия, а всего один год. Скоро, видимо, эти сроки будут исчисляться месяцами.