Топ продаж 2024 года говорили своим клиентам риелторы из этажей.

Аккредитованный строитель у Сбера, Дом, Альфа и другие.

Льготные и Семейные ипотеки по договору подряда.

Все будет хорошо!

В итоге более 40 обманутых клиентов, дома если и построены то просто хлам из г..на и палок с плесенью, сгоревшие дома и бани из за несоблюдения техлогии, непостроенный дома за которые люди заплатили.

У многих просто не начато строительство с 2024 года. ИП Казаров Василий Владимирович обещает все достроить но ему никто не верит. Следственный комитет и Быстрыкин в курсе.

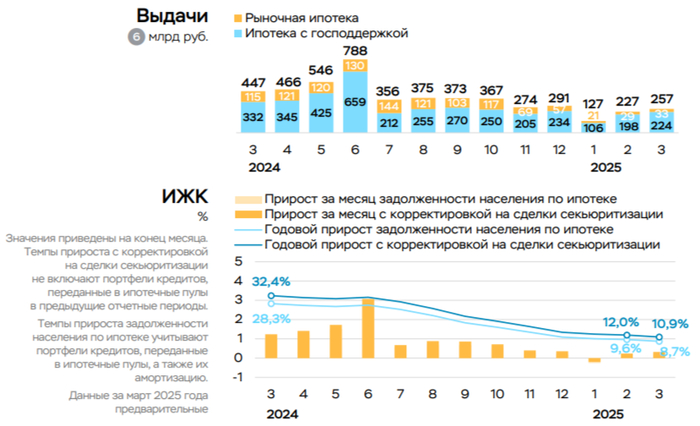

Ⓜ️ По данным ЦБ, в марте 2025 г. портфель кредитов физических лиц увеличился на 16₽ млрд и составил 36,7₽ трлн (0% м/м и 10% г/г, в феврале -100₽ млрд). В марте 2024 г. он увеличился на 571₽ млрд. Можно с уверенностью вещать о стабилизации в розничном кредитовании: потребительское кредитование снижается от месяца к месяцу, автокредитный портфель сокращается 3 месяц подряд, ипотека стала более адресной, но меры поддержки оживили её. В корпоративном кредитовании ускорение, в марте произошла более субъективная оценка корп. кредитования, потому что в январе-феврале были высокие госрасходы (компании активно гасили свои долги). Перейдём же к данным:

🏠 Темпы роста ипотечного портфеля в марте увеличились на 0,3% (в феврале 0,2%), кредитов было выдано на 257₽ млрд (227₽ млрд в феврале), в марте 2024 г. выдали 447₽ млрд. Выдача ипотеки с господдержкой составила 224₽ млрд (198₽ млрд в феврале), почти вся выдача приходится на семейную ипотеку — 197₽ млрд (в феврале 174₽ млрд). Рыночная продолжает находиться на низких уровнях — 33₽ млрд (29₽ млрд в феврале), жёсткая ДКП не оставляет шанса потребителям. Оживление в ипотеке с господдержкой связано с тем, что с 07.02.25 по 06.08.25 был увеличен уровень возмещения банкам на покупку квартиры до КС + 3,0 п.п. и на ИЖС до КС + 3,5 п.п., также с 1 марта смягчены макронадбавки по кредитам с LTV менее 80 и ПДН менее 70. С 1 апреля госпрограмма по семейной ипотеки будет расширена на вторичный рынок в городах, где строится не более двух многоквартирных домов. Замечу, что сюда не входят рассрочки от застройщиков на новостройки, а они уже сравнялись по выдаче с ипотекой, пример ЛСР я разбирал недавно.

💳 Портфель потреб. кредитов снизился на -40₽ млрд (-0,3% м/м, в феврале -133₽ млрд). Автокредитный портфель сократился на -2₽ млрд (-0,1% м/м, в феврале -21₽ млрд), спрос упал на фоне высоких цен из-за повышения утильсбора и высокой к.с. (стоянки переполнены, скидки на китайские авто начали появляться) Снижение в потреб. кредитовании связано с к.с., повышением макронадбавок практически по всем необеспеченным ссудам.

💼 Корпоративный кредитный портфель вырос на 0,8₽ трлн (+0,9% м/м, в феврале 0,1₽ трлн), в марте 2024 г. +1,3₽ млрд. В марте произошла более субъективная оценка корп. кредитования, потому что в январе-феврале были высокие госрасходы (компании активно гасили свои долги), как итог кредитование возросло относительно прошлого месяца и снизилось относительно 2024 г., когда ставка была ниже. С 1 апреля ЦБ установил надбавку к коэффициентам риска в размере 20% на прирост кредитных требований к крупным компаниям с повышенной долговой нагрузкой (будем ожидать изменений).

Рассматриваем данную динамику на примере Сбера:

🏦 ОтчётСбербанка за март: портфель жилищных кредитов вырос на 0,6% за месяц (в феврале +0,3%), банк выдал 171₽ млрд ипотечных кредитов (в феврале 76₽ млрд). Портфель потреб. кредитов снизился на 2,4% за месяц (в феврале -2,1%), банк выдал 72₽ млрд потреб. кредитов (в феврале 76₽ млрд). Корп. кредитный портфель увеличился на 0,5% за месяц (+1% без учёта валютной переоценки, в феврале -1,6%), корпоративным клиентам было выдано 1,8₽ трлн кредитов (0% г/г, в феврале 1,2₽ трлн).

📌 Розничное кредитование/автокредитование перестало быть головной болью регулятора, в ипотеке началось оживление за счёт поддержки (проблема ещё остаётся в рассрочках от застройщиков, потому что к концу стройки клиентам придётся гасить всю сумму полностью или брать ипотеку, а цена то квартиры завышена и не факт, что ключевая ставка будет низкой). В корпоративном кредитовании рост, возможно, установка коэффициента риска повлияют на дальнейшие кредитование юр. лиц.

Все слышали про Рублёвку наверное. У каждого она своя. Пусть через призму "питерскую", "тюменскую", и пыр пыр пыр оффшоры... Хотелось бы с Трампом обсудить конечно, вот пишу... Уважаемый Дональд Фредович, а Вы как считаете? Не отдать ли нам Рублёвку Зеленскому... Мы Вам ещё лопату дадим, копать редкоземельные металлы будете, в немецкой слободе.

Всё лучше, чем новость о том, что в особо охраняемых зонах будут автомобильные мосты. Через "Ганг", от Сбера:

Доброго дня всем, прошу совета, пробовал ипотеку в сбере на стройку своими силами.

Участок независимая оценка оценила на 2,6 , я попросил 3 миллиона при первом взносе 1.5(большинство в виде чеков на стройматериалы, сбер их принимает как первый взнос)

Дом уже стоит, правда без окон и дверей, то есть готовность около 60%, Сбер всё одобрил но за 5 часов до заключения договора передумал.

Скорее всего потому что я не имею официального дохода, но у меня и жены в кредитной истории по кредиту без единой просрочки, наделся что этого будет достаточно, но нет.

Может кто посоветует что можно попробовать? хочется уже стройку добить, устал с борта строиться. Пока приходит в голову попросить немного меньше и попытаться поручителя с белой з/п привлечь, может кто ещё чего посоветует ?

Какие мысли появляются у обычного человека, когда он слышит про новую человекоцентричную модель бизнеса Сбера? Наверно думает, что теперь банк при взаимодействии с клиентом будет, как минимум, ориентироваться на его потребности и возможности и предлагать соответствующие решения.

Возможно в 24-26 годах так и будет, а пока мы имеем какую-то, не хотелось бы быть столь радикальным но иначе не назовешь, людоедскую модель бизнеса.

Что имеем:

IT-ипотека от Сбера;

подрядчик, который косячит на каждом шагу и строит так, что это даже за бесплатно не нужно;

Сбер, который посылает тебя в суд для расторжения договора вместо спокойного решения ситуации.

Предистория

Долго и аккуратно выбирал подрядчика:

искал и читал отзывы клиентов;

гуглил по названию, ИНН, почтам, телефонам, фамилиям на сайте;

собирал информации с платных ресурсов, которые предоставляют информацию о связям компании, судам, директорам нынешним и прошлым;

изучали фото-видео построенных объектов.

В общем пользовался всеми инструментами, о которых знал и которые доступны обычному человеку. В процессе отсеял кучу мутных компаний, среди которых даже были такие, у которых директор находится в розыске ФССП с кучей открытых судопроизводств.

Сроки одобрения ипотеки подходили к концу, земля уже была подобрана и ее владелец ждал сделки в банке, дальше тянуть было нельзя. В итоге выбрал застройщика, пришли, нам сделали красивую презентацию, показали строящийся объект, все шикарно. Начинают строить, приезжаю на объект со стройконтролем и видим уйму нарушений, для примера - углы фундамента выглядят так:

арматура не имеет защитного слоя и упирается в землю;

в траншее насыпь из земли до высоты арматуры;

высота от подушки из щебня до нижней арматуры пляшет от 0 до 8+ см;

угол не имеет укрепления в виде дополнительной поперечной арматуры;

в углу нижняя арматура не отпилена, выходит за пределы траншеи и упирается в землю (подлезть болгаркой на высоте >60см уже не получится да и понятно, что никто бы и ни стал);

в стенах вертикальная обвязка не вертикальна, а имеет наклон >=20 градусов;

еще какие-то моменты которые заметил стройконтроль, но я не запомнил.

И это только малая часть проблем. Правильно, по факту, там не было сделано, пожалуй, ничего. Помимо всего прочего конструктив арматуры больше напоминал американские горки и игру в змейку, чем каркас для фундамента.

Для примера, как это выглядело. Один из углов фундамента.

Когда спросил у работяг почему так получил ответ

А мы всегда так делаем, если бы вы не сказали мы бы и не заметили.

Ну не сказать, что я удивился такому заявлению. Ведь не могут люди так косячить случайно. Явно это их обычное качество работ. Видимо сказывается то, что у нас в Крыму культура контроля за стройкой еще не развита, люди хотят доверять строителям, ну а даже если будут проблемы то "ладно, как-нибудь переделаем, подклеим, замажем". В этом я лишний раз убедился пока искал стройконтроль, это был тот еще квест.

И такие проблемы качества меня ждали на всем протяжении работ по возведению фундамента. Там были и планы снять опалубки уже через 16 часов, и заливка при минусовой температуре(-2, -7) и перемерзшая плита по причине отсутствия минимальных мероприятий по уходу после заливки и заявления главного прораба из серии

Усадочные трещины возникли по причине высокой марки бетона!

И много много еще чего в плане технических работ. Если это все перечислять то хватит на отдельный пост. Но помимо такого исполнения еще ждал сюрприз в виде хамского отношения менеджера, которая даже в один прекрасный момент заявила:

Вы сами виноваты, что пришли зимой!

Ну да, виноваты... Тот момент когда шел к специалистам, а должен был сам им сказать, как и что надо делать и в какую погоду.

Конечно сам прораб тоже местами веселил заявлениями из серии:

Мы не можем ждать пока бетон наберет прочность, надо чем-то нагрузить строителей, а то они уйдут на отделку!

Нет, я конечно понимаю, что специфика бизнеса такая, что не у каждого подрядчика есть свои рабочие в штате, а их наличие заставит платить налоги, что может поднять стоимость дома, но должны же быть какие-то рамки. К слову стоимость дома у этого застройщика далеко не самая низкая на рынке, в моем случае 65 тысяч за квадрат. Без отделки и потолка, черновая штукатурка, стяжка на полу, фасад из минваты, теплый пол и электрика. По материалам, когда просил смету у подрядчика получил забавный ответ (в конечном итоге ее таки выбил, правда без цен):

Смета - это коммерческая тайна компании. А то вдруг вы захотите открыть такую же фирму!

Для Крыма, согласно предложению, 65т. за квадрат это норм цена, по сути, получаешь чуть больше чем просто коробку. Возможно частично это связано с тем, что у нас есть свой отличный материал - ракушняк, сам по себе достаточно теплый, дешевый и неприхотливый кирпич.

В конечном итоге я понял, что дальше так строить невозможно, мне приходится чуть ли не жить на стройке, постоянно привлекать совсем недешевых специалистов стройконтроля, как-то мириться с хамским отношением сотрудников подрядчика, и при этом всем все равно не удается добиться нормального качества.

Заключение

Окончательно потеряв доверие к подрядчику пришел к нему с просьбой разорвать договор с возвратом не потраченных денег согласно смете. Надо отдать должное, что в этом плане он оказался порядочным, и согласился практически без проблем, ведь я порядком его тоже зае замучал своим контролем.

Но возникает нюанс - нужно письменное согласие банка для расторжения договора. Договор у меня типовой от Сбера, и там есть такой пункт:

Любые изменения и дополнения к настоящему Договору, а также расторжение настоящего Договора возможны только при наличии письменного согласования Кредитора.

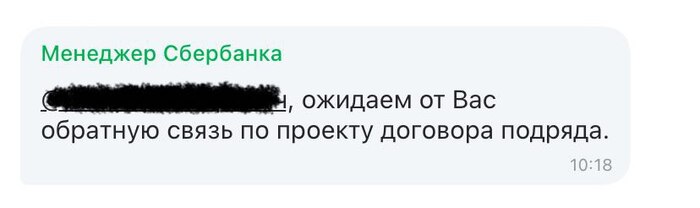

Обращаюсь в банк, получаю предварительный ответ сотрудников:

Конечно практика это не частая, но бывает. И банку вообще без разницы, главное, чтобы вы в течении 2 лет или ввел дом в эксплуатацию или выплатил уже взятую ипотеку. Но раз подрядчику нужно то окей, можем сделать

Пишу заявление, отправляю и получаю ответ от менеджера банка, что мне нужно или идти в суд, или приносить новый договор с новым подрядчиком:

1/2

Банк предлагает всего 2 варианта решения возникшей ситуации. Одно краше другого.

И вот тут начинается самое интересное: С текущим подрядчиком мне критически важно расторгнуть договор сейчас, поскольку в нем есть условия, согласно которым нужно в установленный срок принять работы. Но тогда, после приемки, я обязан перевести следующий транш и, тем самым, продолжить стройку с ним. Иначе я должен будут выплачивать неустойку. А еще, есть один не до конца понятный момент - если я подпишу акт, то подрядчик не обязан возвращать оставшиеся деньги, поскольку в акте есть только пункт, согласно которому я не имею претензий к качеству, а согласно договору при надлежащем исполнении подрядчик мне ничего не должен возвращать. Получается грустная ситуация, я вынужден:

или продолжать строить с текущим подрядчиком и получить не понятно что, а не дом;

или судиться (правда не понятно зачем, почему после суда банк не будет против расторжения, а сейчас против) и забывать про стройку на сколько-то лет, не говоря уже про то, что для этого сейчас нужны будут немалые деньги. При этом цены на материалы за это время еще вырастут и оставшихся денег хватит разве что на скворечник;

или за несколько дней (по тому что я об этом требовании узнали только сейчас, когда первый этап закончен и я пришел расторгать договор), до окончания срока отведенного на первый этап найти нового подрядчика и получить от него проект договора. Естественно так быстро найти нормального застройщика это лотерея, ведь я текущего выбирал несколько месяцев, а по итогу все равно промахнулся. Так помимо этого нужно еще чтобы новый застройщик согласился взяться за этот недострой, особенно с учетом того, что части денег уже нет.

Даже если ты уже ничего не хочешь, ни дома, ни ипотеки. Ты был бы рад просто забыть про это все, выплачивать уже взятую сумму и не строиться дальше, но банк тебя заставляет - иди судись или строй как строят, как бы плохо они это не делали.

Где же тут человекоцентричный бизнес, @Sber?! Риторический вопрос, потому что нет его. Во всяком случае пока... По сути банк просто выкручивает руки. При этом совершенно не понятно почему и зачем. Казалось бы, в чем проблема, если не хочешь дальше строиться или собираешься достраивать сам - пожалуйста, делай что хочешь, главное верни деньги что взял. Ведь конечная цель всего этого должен быть человек - дать ему возможность, на приемлемых для него условиях, обзавестись крышей над головой и что бы эта крыша, при этом, на эту голову ему не упала, а не навязать людоедские условия. И ладно бы ипотека была бесплатной, но ведь это не дешевая услуга, люди не по кайфу ее берут, а когда жить негде.

А как это красиво выглядело на начальном этапе - поэтапная оплата, аккредитованные застройщики, типовой договор от Сбера. Думаешь - все для человека, минимум рисков. Эх мечты, мечты...

Ипотека — один из механизмов, который должен поддерживать экономику России, но у него есть разные побочные эффекты. ЦБ в течение 2023 года боролся с льготной ипотекой, которая помогала разгонять инфляцию, и одержал своеобразную победу: первоначальный взнос повысили до 30%, компенсациям банкам понизили на один процентный пункт, а максимальный заем зафиксировали на шести миллионах рублей. Это привело к конфликту банков, застройщиков и регулятора, в который вник Эдуард Фраер.

Что происходит?

2024 год стартовал с новых требований от банков, которые теперь одобряют ипотеки по госпрограммам только у определенных застройщиков-партнеров. Последние компенсируют потери финансовых организаций из-за изменений правил от Правительства РФ. Первым такое решение вынес Сбербанк, а потом к нему присоединился ВТБ и другие крупные игроки. Ставки по льготной и семейной ипотеке составляют 8% и 6% соответственно, но если застройщик не попадает в список партнеров, то начинают действовать рыночные правила. Ставка стартует от 16,4% годовых.

Что говорят банки?

Главным спикером от лица финансистов стал заместитель президента-председателя правления ВТБ Георгий Горшков.

- В условиях сокращения правительством субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 года выдачи льготной ипотеки де-факто стали для банков убыточными. Наша рентабельность по ним в последние месяцы и так была около нуля, а с 23 декабря стала отрицательной. У других крупных игроков ситуация аналогичная. В этих условиях у нас было только два варианта решения проблемы. Первый - прекратить выдавать убыточные кредиты, т.е. фактически всю льготную ипотеку. Понимая, что ипотека остается основным инструментом покупки недвижимости для населения, мы не пошли по этому пути и решили текущий вопрос совместно с аккредитованными застройщиками, - заявил Горшков, его цитату приводит «Интерфакс».

ВТБ предложил «простое» решение — вернуть правительственную субсидию на прошлый уровень.

- Сложившаяся ситуация для рынка — нездоровая. Мы понимаем стремление регулятора охладить рынок кредитования, в том числе ипотечный, однако все изменения должны быть более плавными и предсказуемыми для участников. Этих целей можно добиться другими инструментами регулирования госпрограмм. В этой связи мы предлагаем вернуть размер субсидии кредиторам на 1 п.п., до значения в 2,5 п.п., что сделает развитие рынка предсказуемым и понятным для всех участников. Плюс сделать ипотеку с господдержкой более адресной, к примеру — для социальных категорий населения, кому действительно нужна поддержка при покупке квартир, - добавил Горшков, цитата по РБК.

Что говорит ЦБ?

Центральный банк предсказуемо раскритиковал новую практику застройщиков и кредитных организаций.

«Выдача банками льготных кредитов на приобретение жилья только у тех застройщиков, которые выплачивают комиссию, снижает прозрачность, ослабляет конкуренцию и повышает сегментированность рынков ипотечного кредитования и проектного финансирования. Комиссии могут быть в конечном итоге переложены застройщиками в цены, что увеличит разрыв цен между первичным и вторичным рынком жилья. Это несет риски для ипотечных заемщиков», - заявил ЦБ в ответ на запрос РБК.

Банк России изучает новые практики, которые возникли на рынке. Регулятор планирует ввести дополнительный контроль над финансовыми организациями, которые выдают ипотеку по новым правилам.

***

Ипотека в 2023 году побила всевозможные рекорды. Всего за 12 месяцев объем жилищных кредитов составил 7,9 триллиона рублей: это почти на 62% выше результата 2022 года и на 37% - 2021 года, который ранее был рекордным. Перспективы 2024 года пока туманные: он начался с борьбы банков, застройщиков и регулятора, в которой победитель пока не просматривается. Кажется, что легче предсказать курс доллара, чем то как эта борьба повлияет на рынок и цены на нем.

Приглашаю вас присоединиться к моему телеграм-каналу, чтобы не пропускать интересные материалы, а также вы можете поддержать проект подпиской на Boosty или донатом под этим постом (значок рубля)!

Правда: Чтобы продавать новостройки в льготную ипотеку у Сбера, застройщики теперь должны будут платить банку комиссионное вознаграждение за каждого покупателя.

Такса следующая:

⏺Ипотека с господдержкой — 7,5% от суммы кредита.

⏺Семейная ипотека — 8,4%.

⏺IT-ипотека и семейная в ДФО — 8,9%.

⏺Дальневосточная и арктическая ипотека — 11,5%.

Это за базовые ставки по льготным программам.

А если застройщик хочет снизить ставку для покупателя (например, не 6%, а 3% по семейной ипотеке, как сейчас делают многие застройщики), то комиссии для него повышаются.

Похоже на какой-то сюр и самое главное они даже не пытаются что-то скрывать.

❔Куда же будет заложена данная комиссия? - понятно, конечно же в стоимость квартиры.

❔Интересно, а ЦБ тут ничего не усматривает? - вы там как, Ельвира прием...

UPD: Простыми словами, если вы нашли хорошую квартиру, у нормального застройщика, но он не аккредитован в Сбере не делает откат Сберу, то квартиру по льготной ипотеке в Сбере Вам не дадут...

По данным ЦБ, в октябре повышенный спрос в кредитовании начинает снижаться — 712₽ млрд (2,2% м/м и 23,8% г/г, месяцем ранее 928₽ млрд), но темпы выдачи всё равно высоки. В данном месяце ещё присутствует лаг по сделкам, ибо потребители стремились взять кредит/ипотеку по заниженным ставкам в преддверии её повышения и ужесточения лимитов/надбавок (не забываем и про увеличение первоначального взноса), поэтому ноябрь будет показательным месяцем, если темпы упадут до июльских значений (529₽ млрд), то можно смело говорить, что траектория роста полностью согласуется с целями регулятора по охлаждению кредитного спроса, соответственно, и инфляции.

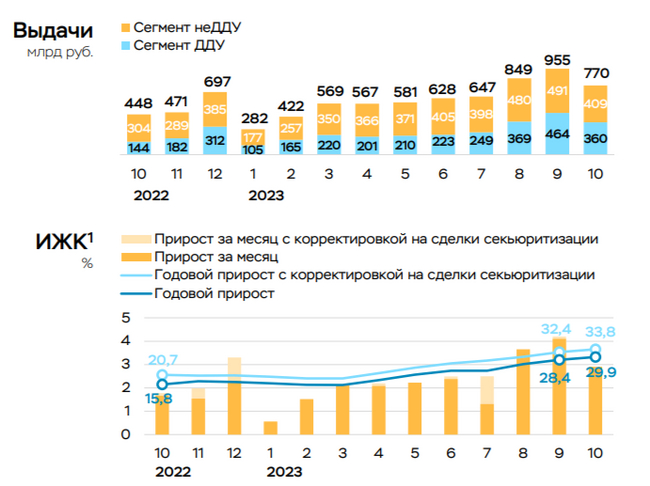

🏠 Главным же драйвером в кредитовании остаётся — ипотека, по предварительным данным, в октябре ипотека замедлилась до 2,9% (+4,2% в сентябре). С начала года прирост составил 27%, что выше аналогичного показателя 2021 года (23,7%), где был поставлен предыдущий рекорд по кредитованию. Если рассмотреть конкретные цифры, то выдача ипотеки с господдержкой снизилась на 17% (к результату сентября), выдача же рыночной ипотеки снизилась на 25%. Всего было выдано кредитов на 770₽ млрд — это на 19% ниже сентябрьского объёма (955₽ млрд), но всё ещё существенно выше среднемесячных показателей 1п23 (~500₽ млрд). Парадокс в том, что в льготной ипотеке % намного ниже рынка, а при нестабильном курсе ₽ и инфляционных ожиданиях, население несёт все свои сбережения в бетон.

💳 Продолжает активно замедляться кредитование в потребительских ссудах — 154₽ млрд (1,1% м/м, в прошлом месяце 195₽ млрд). В автокредитовании, наоборот, произошёл рост ввиду отсутствия альтернатив (ипотека становится неподъёмной, как и потреб. кредиты) и низкого % по автокредиту — 66₽ млрд (4,3% м/м, в прошлом месяце 48₽ млрд). Стоит признать, что меры ЦБ начинают работать, особенно это видно в потребительских ссудах, давайте вспомним какие меры принял регулятор недавно:

✔️ Совет директоров ЦБ в очередной раз повысил ключевую ставку до 15%. Учитывая темпы инфляции в ноябре, то на декабрьском заседании нас ждёт ещё одно повышение.

✔️ С 01.10.2023 были существенно ужесточены макропруденциальные лимиты (в 4к23 кредиты заёмщикам с ПДН >80% и кредиты со сроком более пяти лет не должны в отдельности превышать 5% выдач)

✔️ Также ЦБ установил новые макропруденциальные лимиты по необеспеченным кредитам и займам на I кв. 2024 г.

✔️ Укрепили рубль за счёт обязательной продажи валюты экспортёрами, консервативные инструменты стали предпочтительней, соответственно, сберегать становится выгоднее

Несомненно данные действия отразятся на финансовом и строительном секторе, которые за последние месяцы снимали сливки с клиентом в данной ситуации:

🔴Сберотчитался о заработке в октябре. Банк уже не "хвастается" рекордными выдачами по ипотеке, в октябре выдали на — 475₽ млрд (в сентябре рекорд — 564₽ млрд), портфель же потребительских кредитов продолжил своё снижение — 248₽ млрд (в сентябре — 260₽ млрд, в августе — 324₽ млрд). ВТБ продолжает топтаться на месте по чистой прибыли, в ноябре будет интересней.

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Пока данную отрасль спасает льготная ипотека, но первоначальные взносы вносились во многом за счёт потреб. кредитов, посмотрим, как дела будут обстоять в ноябре.

📌 Октябрь был последним месяцем, где ещё присутствовал лаг от сделок, реакция на ужесточение ключевой ставки, лимитов/надбавок уже видна. Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки, а значит, начало 2024 г. не будет столь многообещающим для финансового и строительного сектора.