Назад в прошлое

Увидел сегодня этот раритет.

Показать полностью

1

Увидел сегодня этот раритет.

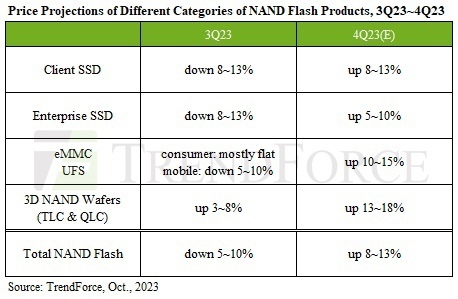

Аналитическая фирма TrendForce поделились свежей информацией о ситуации на рынке флэш-памяти NAND. Эксперты прогнозируют, что средняя цена микросхем вырастет на 10-15%, что приведёт к удорожанию всех видов NAND памяти.

Корпорация Samsung уже урезала выпуск микросхем NAND на 50%, скорее всего SK Hynix и Micron сделали тоже самое. Производители всячески пытаются повысить прибыльность данного сегмента производства.

#DDR5 #Samsung #Видеокарта

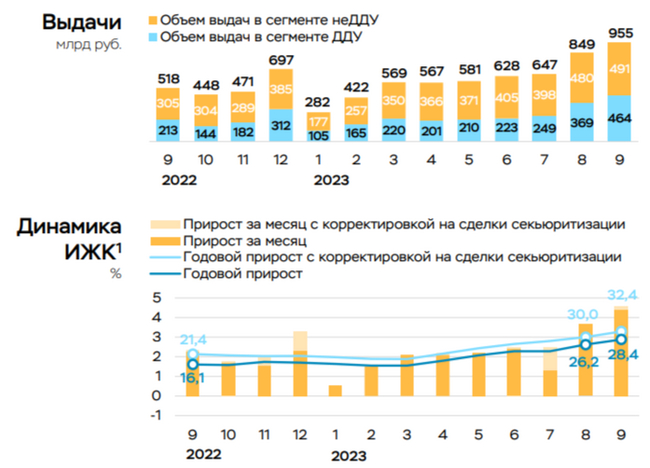

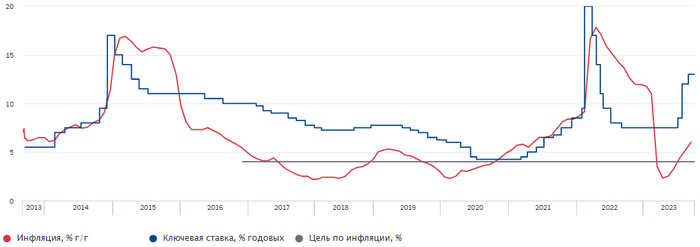

По данным ЦБ, в сентябре повышенный спрос в кредитовании продолжился — 928₽ млрд (2,9% м/м и 22,3% г/г, месяцем ранее 979₽ млрд). Уже 2 месяц подряд происходит ажиотаж и всё благодаря увеличению ключевой ставки, потребители стремились взять ипотеку ещё по заниженным ставкам, держа в уме и ужесточение макропруденциальных надбавок (в прошлом отчёте я отмечал, что мы получим примерно такие же цифры и в сентябре — сбылось, октябрь, наверное, последний месяц где ещё будет присутствовать лаг по перенесённым сделкам). Главным же драйвером остаётся — ипотека, по предварительным данным, в сентябре был побит очередной рекорд и ипотека выросла на рекордные 4,2% (+3,7% в августе). С начала года прирост составил уже 23,5%, что выше аналогичного показателя исключительного 2021 года (20,9%). Но если рассмотреть конкретные цифры, то выдача ипотеки с господдержкой выросла на 27% (к результату августа), а выдача рыночной ипотеки, наоборот, снизилась на 9%. Парадокс таков, что в льготной ипотеке проценты намного ниже рынка (опухоль на теле бюджета, с каждым годом расходы всё выше), а при нестабильном курсе ₽ и инфляционных ожиданиях, население несёт все свои сбережения в бетон.

Если снизилась рыночная ипотека, то, конечно, замедление произошло и в потребительских ссудах — 195₽ млрд (1,5% м/м, в прошлом месяце 314₽ млрд). В автокредитовании тоже происходит затишье — 48₽ млрд (3,2% м/м, в прошлом месяце 62₽ млрд), при повышении ставки люди выбирают бетон, а не груду металла. ЦБ принял ряд мер, которые остужают спрос в кредитовании:

✔️ Совет директоров банка России вновь повысил ключевую ставку до 13%. Учитывая тот виток инфляции, который происходит в стране, то на октябрьском заседании нас ждёт ещё одно повышение

✔️ С 01.09.2023 повысили макропруденциальные надбавки к коэффициентам риска по потребительским кредитам с высокими значениями ПСК и ПДН

✔️ с 01.10.2023 будут существенно ужесточены макропруденциальные лимиты (в 4к23 кредиты заёмщикам с ПДН >80% и кредиты со сроком более пяти лет не должны в отдельности превышать 5% выдач)

✔️ Укрепили рубль за счёт обязательной продажи валюты экспортёрами

Несомненно данные действия отразятся на финансовом и строительном секторе, которые за последние месяцы снимали сливки с клиентом в данной ситуации. Видимо в последние месяцы года нужно будет затянуть пояса, а пока имеем:

🔴 Сбербанк отчитался о заработке ЧП в сентябре — 130,2₽ млрд (снижение чистой прибыли) и отметил, что выдал рекордный объём ипотечных кредитов — более 564₽ млрд. ВТБ отчитался пока что, только за август, но уже повышение ключевой ставки начинает действовать, чистая прибыль банка сократилась в этом месяце на 27%.

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Пока данную отрасль спасает льготная ипотека.

📌 Да стоит признать лаг в кредитовании (октябрь последний месяц, где ещё можно будет увидеть повышенный спрос), но уже видна реакция на ужесточение ключевой ставки, лимитов. Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки. Остаётся вопрос, только по льготной ипотеке. Её не искоренить, а бюджету РФ это обходится в сотни миллиардов (обходиться налогоплательщикам), так ещё скоро расходы государства на ипотеку перекроют расходы на здравоохранение (это того стоит?). Поэтому стоит приготовиться к повышению налогов или к трансформации по льготной ипотеке, которая будет представлена узкому кругу населения.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

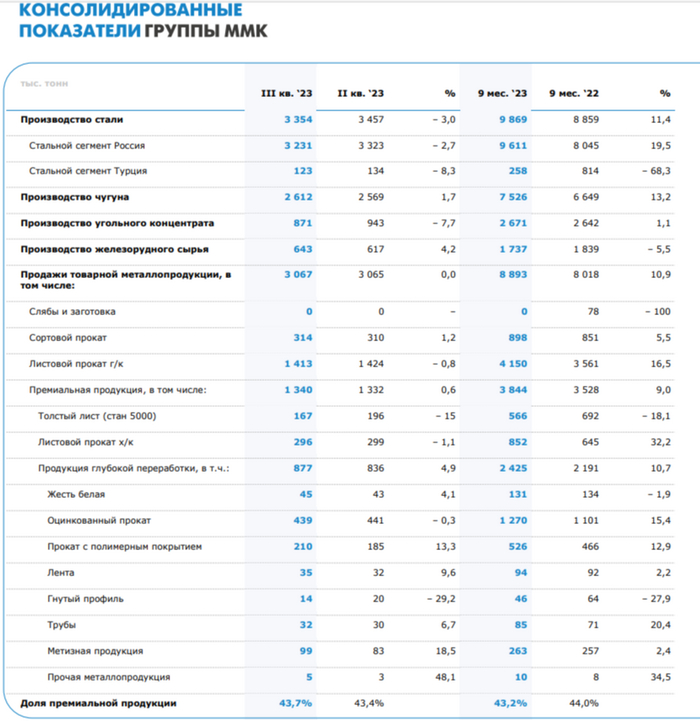

🔩 ММК опубликовал операционные результаты за III квартал 2023 года. Отчёт получился умеренно позитивным. Относительно прошлого года существенно выросли абсолютно все показатели от производства стали/чугуна до продаж товарной металлопродукции. Есть несколько причин, которые повлияли на столь выдающийся результат компании:

✔️ Рубль уже который месяц слаб по отношению к другим валютам, всё это играет на руку экспортёрам

✔️ Снижением продолжительности капитальных ремонтов в доменном производстве по сравнению с прошлым годом

✔️ Конъюнктура внутреннего рынка остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности). Данный результат отражается в отчёте, компания нарастила стальной сегмент в России и показала ошеломительные цифры по отношению предыдущему году (19,5% г/г)

Если сравнивать результаты с предыдущим кварталом, то они вполне приемлемые. Выплавка чугуна выросла (1,7% к/к), а вот производство стали наоборот сократилось и связанно это с краткосрочным ремонтом прокатного оборудования на магнитогорской площадке. Продажи товарной металлопродукции остались на том же уровне, что как бы намекает на высокую строительную активность внутри страны (новых территорий). Теперь давайте перейдём к основным цифрам за III квартал 2023 года:

▪️ Производство стали: 9869 тыс. тонн (11,4% г/г)

▪️ Производство чугуна: 7526 тыс. тонн (13,2% г/г)

▪️ Продажи товарной металлопродукции: 8893 тыс. тонн (10,9% г/г)

Не стоит забывать, что данные результаты были достигнуты несмотря на внутренние проблемы, которые проявились ещё в I квартале (ремонт доменной печи, снижение загрузки производственных мощностей) и внешних проблем (санкции, затраты на логистику, остановка завода в Турции). Конечно, стоит указать и риски с которыми ММК может столкнуться в IV квартале, а именно: традиционное сезонное замедление спроса со стороны строительного сектора (плюс ужесточение ДКП), проведения плановых капитальных ремонтов в доменном и прокатном переделах (премиальная продукция) и, возможное, укрепление рубля.

👍 Что по итогу? Эмитент впервые за 1,5 года представил финансовую отчётность и по ней можно понять, что металлургическая отрасль восстановилась. Из отчёта становится ясно, что ММК выбрал в этому году инвестиции (капитальные вложения за I полугодие 2023 года составили 45₽ млрд), а не дивиденды. С учётом инвестиционной программы на ~50₽ млрд и windfall tax — налог на сверхприбыль (по оценкам аналитиков выплата может составить — 9,2₽ млрд, без учёта скидки) ожидать каких-либо дивидендов я бы не стал (менеджмент сам подтверждает, что о них не стоит говорить раньше декабря). Необходимо понимать, что инвестиционная программа должна в будущем дать свои плоды (до конца 2023 года планируется осуществить запуск 1-й очереди коксовой батареи № 12 суммарной мощностью 1,25 млн тонн сухого кокса в год), а именно увеличение будущей прибыли, а значит и будущих дивидендов. Операционные результаты только подкрепляют моё мнение, что на сегодняшний день эмитент чувствует себя прекрасно и приспособился к новым условиям, поэтому я продолжаю наполнять свой портфель данным эмитентом, даже с учётом отказа от дивидендов в этом году (результат и перспективы во главе).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Интересно услышать мнения о данной вакансии за 50к

Компания: ЕВРАЗ

Зарплата: от 43 000 до 51 000 рублей

От кандидата ожидают образование не ниже 9 классов и готовность к умеренным физическим нагрузкам в рамках производственных нормативов. Готовы обучить профессии (во время обучения платим з/п). Иногородним оплачивают релокациюс семьей: аренда жилья и стоимость билетов до Новокузнецка

Все уже прочитали новость о проблемах азиатских производителей презервативов?

У производителей презервативов возникли проблемы из-за разницы в размерах половых органов азиатов и россиян. Сейчас все объясним.

Презервативы в России (марки BAYAN, Torex, «Гладиатор») делают из заготовок, так называемого балыка, который до февраля 2022 года закупали в Европе. После начала СВО поставки прекратились и компаниям пришлось искать новых поставщиков. Нашли их уже традиционно в Китае и Малайзии и вот тут появилась проблема. В размерах.

Среднестатистический размер пениса у азиатов меньше, чем у европейцев и россиян, поэтому балык в Азии пришлось делать под заказ — большего размера. Из-за этого возросла цена и срок производства. По словам источников на рынке, несмотря на проблемы с китайцами, старые цены на изделия пока удается сохранить (по крайней мере до нового года). А вот российские производители, которые сами изготавливают форму и вместо балыка закупают жидкий латекс в Малайзии (например, «Армавирский завод резиновых изделий») из-за роста стоимости логистики всё-таки собираются повысить цены на 10-15%.

Конечно, попробуй сделать презерватив на 49,5 😂

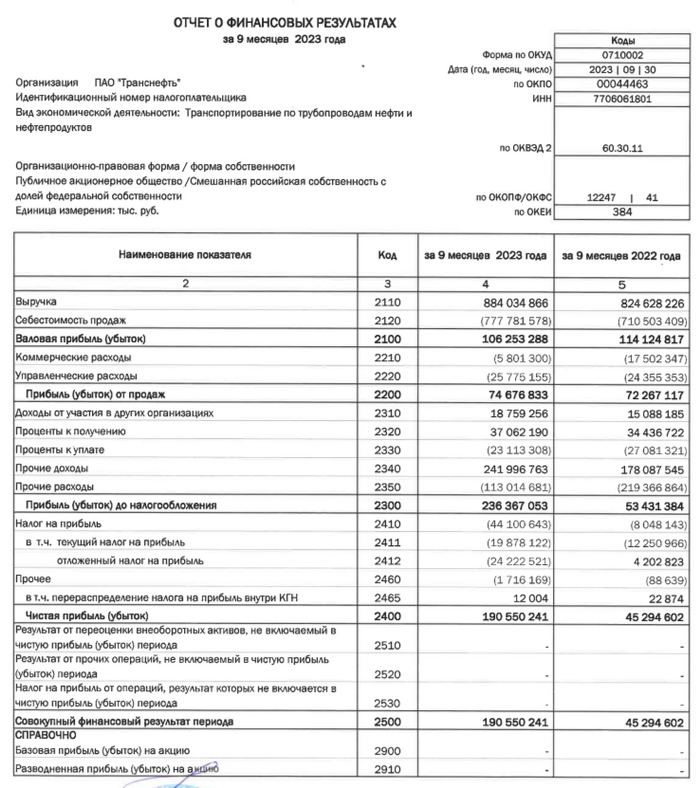

🛢 Транснефть представила финансовые результаты по РСБУ за 9 месяцев 2023 года. Результаты по РСБУ можно считать не вполне объективными, поскольку они отражают неконсолидированные показатели на уровне материнской компании (дочерние организации не учитываются, поэтому может быть существенное расхождение в фин. результатах), поэтому данные по МСФО больше используются инвесторами и кредиторами для принятия инвестиционных решений. Если взглянуть на цифры, то вам, покажется, что компания показала феноменальные результаты, но не всё так просто. Перейдём же к основным цифрам в отчёте:

▪️ Выручка: 884₽ млрд (7,2% г/г)

▪️ Чистая прибыль: 190,5₽ млрд (420% г/г)

▪️ Валовая прибыль: 106,2₽ млрд (-7% г/г)

Многократный рост по чистой прибыли связан с курсовыми разницами и переоценкой финансовых вложений компании. При этом, если рассматривать дивидендную политику компании, то предполагается выплата дивидендов в размере не менее 50 % от нормализованной ЧП по МСФО. В рамках «нормализации» подобные волатильные неденежные компоненты убираются, а значит ошеломительных дивидендов инвесторам не стоит ожидать. Поэтому так важен отчёт по МСФО, который учитывает все аспекты бизнеса компании и убирает "огрехи" по РСБУ. Но я бы не расстраивался, ибо сама компания имеет несколько козырей в рукаве:

➕ Транснефть монополист в своём деле. У компании крупнейшая в мире система нефтепроводов протяжённостью 67 тыс. км, по которой транспортируется более 80% добываемой в России нефти, а через дочернее предприятие Транснефтепродукт — около 30% лёгких нефтепродуктов в России. Понятная бизнес-модель, которая зависит, только от ₽, потому что транспортные тарифы устанавливаются в ₽, а значит курс $ или цена на нефть не могут повлиять на выручку эмитента. Из-за государственной монополии тарифы индексируются 99,9% от инфляции, доходы эмитента прозрачны и понятны.

➕ С 1 января 2023 г. тарифы Транснефти на услуги по прокачке нефти были повышены на 5,99%. Недавно ФАС предложила повысить тарифы Транснефти по прокачке нефти в 2024 году на 7,2%.

➕ По российским меркам Транснефть — дивидендный аристократ. Эмитент уже более 20 лет выплачивает каждый год дивиденды. Дивиденд за 2022 г. составил 16600₽, если Транснефть платила 50% от ЧП по МСФО, то за 2022 г. выходит 241₽ млрд ЧП (скорректированной на курсовые).

➕ Дробление акций. После сплита доступность повысится, а значит вырастет и ликвидность бумаги. В раскрытии информации написано: "Дата конвертации: 8 рабочий день с даты регистрации Банком России следующих документов". Дальше идут пункты по которым должно состояться собрание акционеров и они должны принять решение, так как привилегированные акции не имеют права голоса (приоритет, только в дивидендах), то судьбу сплита будет решать государство (78,55% акций принадлежит Росимущество — 100% доля обыкновенных акций), а государство уже поддержало сплит. В обществе, где все голосующие акции принадлежат одному акционеру, решения по вопросам, относящимся к компетенции общего собрания акционеров, принимаются этим акционером единолично и оформляются письменно. Поэтому собрания не будет, сплит может произойти в любую дату со сроками исполнения и прочими деталями.

‼️ Не стоит, конечно, забывать и про риски. Поставки российской нефти по северной ветке нефтепровода "Дружба" в Германию и Польшу — запрещены добычи нефти Россией (продлила сокращение поставок нефти на 300 тыс. б/ с до конца года). Недавно правительство сняло ограничения на экспорт дизельного топлива, который доставляется в морские порты трубопроводным транспортом. Однако только если производитель 50% от объёма поставляет на внутренний рынок (бензин под запретом). Но данные минусы меркнут перед весомыми плюсами компании, при этом Транснефть стоит на бирже 0,09 своего баланса и дико недооценена. Как всегда ваше решение иметь такого эмитента в портфеле или нет.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Аргентина - второе после Бразилии по территории и третье после Бразилии и Колумбии по населению государство Южной Америки, со столицей в Буэнос-Айресе. Имеет аграрно-индустриальный тип экономики. Имеет хороший климат и значительное количество природных ископаемых.

Несмотря на столь благоприятные условия, страна пережила 9 дефолтов, последние из которых были в 2001, 2014 и в 2020 годах.

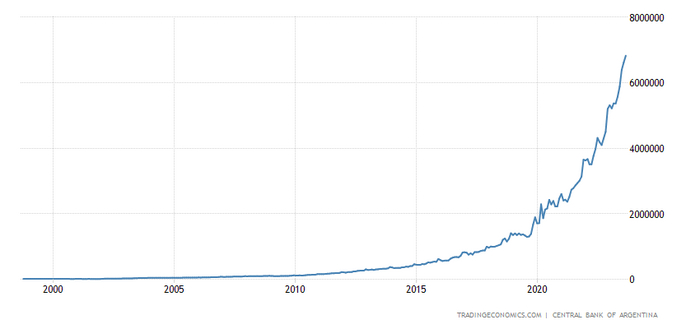

Естественно все эти проблемы появились не на пустом месте, а благодаря "грамотной" экономической политики чиновников. Однако если до 2011 года правительство ещё как-то пыталось держать себя в узде, то после оно полностью переключилось на модную ныне Современную Монетарную Теорию (Modern Monetary Theory (MMT)). Основная суть которой в том, что государство может не ограничено занимать деньги для удовлетворения своих расходов, т.к. при необходимости всегда сможет напечатать требуемую для оплаты долга сумму.

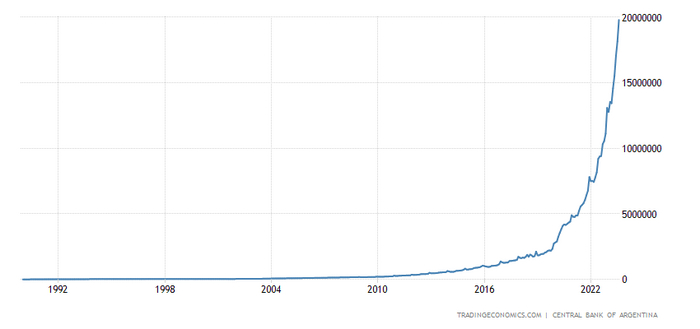

С 2012 денежная база М0 выросла с около 200млрд. песо до 7трлн.песо в 2023 году, М2 вырос соответственно.

М0

М2

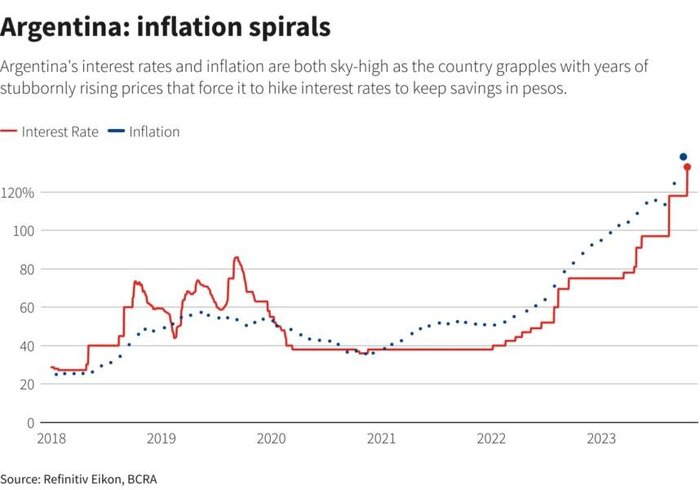

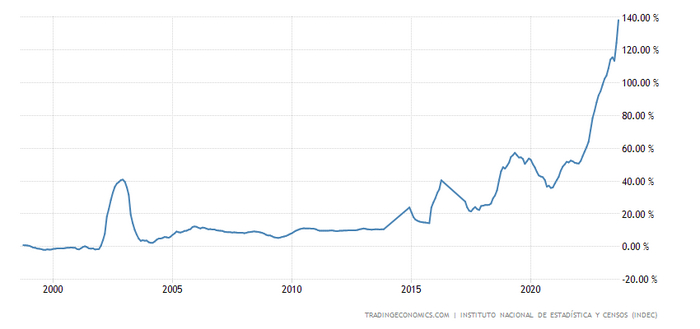

Подобное увеличение денег не прошло незамеченным для экономики. Если в нулевые годы инфляция составляла лишь 10%, то к 2015 она выросла до 20%, к 2016 - до 40%, в 2019 - 60%, а в нынешнем году превысила 100%. ЦБ Аргентины безуспешно повышает ставку вслед за инфляцией, которая пока что и не думает снижаться, исключая ковидный период 2020-2021.

инфляция, в %

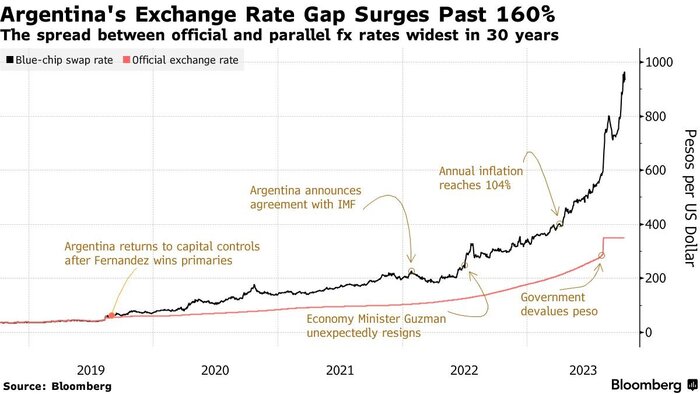

При такой инфляции неуклонно начался девальвироваться национальная валюта. Государство, как обычно, не придумала ничего лучше чем ограничить возможность граждан на приобретение валюты. Как следствие возник чёрный рынок обмена долларов на песо.

Видно что никакое повышение ставок не снижает инфляцию и не укрепляет национальную валюту.

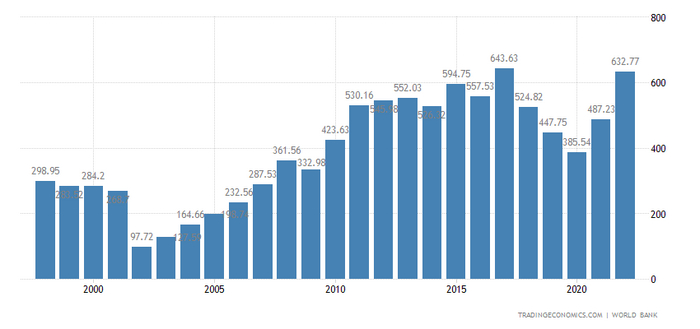

Во всей этой ситуации ни о каком мало-мальски существенном экономическом росте и речи не идёт, при чём, скорее всего ВВП чиновники считают исходя из официального курса, а не рыночного, поэтому ситуация может быть ещё хуже.

ВВП, в млрд.долл.

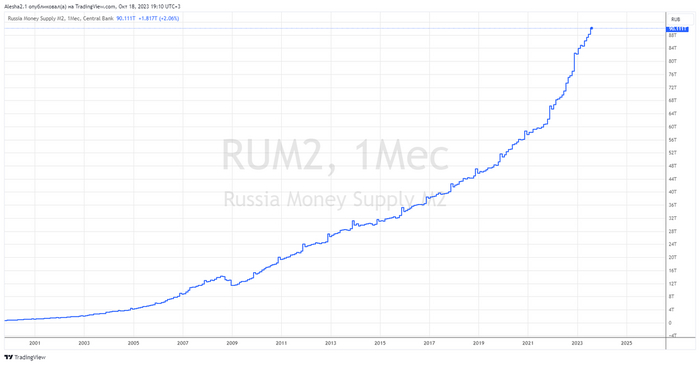

А при чёт тут Россия? Так наши экономические власти похоже решили двигаться в том же направлении. Печатать/занимать неограниченное количество денег надеясь на спасительную силу ЦБ.

М2 в России

Поэтому то что ЦБ поднял ставку сразу в 2 раза выше инфляции, что на мой взгляд, ни как её не сдержит, и вскоре мы увидим значения в 15-20% и более, если никто не одумается.

Вдобавок к этому правительство всерьёз задумывается о введении двойного курса для рубля, результаты такого подхода мы и видим в Аргентине.