В России автолюбители и предприниматели часто беспокоятся из-за повышения стоимости бензина и дизельного топлива, даже если цена выросла всего на несколько рублей за литр. Это происходит потому, что расходы на топливо играют большую роль в формировании бюджета, как отдельных людей, так и целых компаний.

Осенью тарифы резко пошли вверх и это, конечно, вызвало беспокойство. Потом, благодаря усилиям правительства, ситуация несколько стабилизировалась, но все еще не вошла в норму. В статье ниже попробуем разобраться, какими будут цены на топливо в 2024 году, стоит ли автолюбителям и бизнесу ожидать увеличения расходов на горючее в ближайшее время.

Что будет с ценами на топливо в 2024 году

В настоящее время многие эксперты прогнозируют рост цен на дизельное топливо и бензин в России в следующем году. Однако чиновники учитывают, что это явление может иметь отрицательные последствия для экономики страны и разрабатывают меры сдерживания.

Важно проанализировать все факторы, влияющие на изменение стоимости топлива, чтобы понимать, насколько серьезным будет этот рост для обычных людей и компаний.

Существует несколько причин, по которым расходы на бензин могут расти. Одной из них является стоимость барреля нефти, которая напрямую влияет на стоимость горючего. Кроме того, государство планирует меньше контролировать рынок топлива, что также может привести к увеличению его стоимости.

Одним из важных факторов, который может повлиять на расходы на бензин, является дефицит бюджета, который не позволит государству и дальше стимулировать отрасль.

Наконец, не исключено, что крупнейшие компании могут договориться о повышении стоимости на топливо, что также может привести к росту отпускных цен.

Для справки! Сколько стоит литр солярки в начале декабря 2023 года в среднем по стране? В зависимости от региона, цены могут отличаться. В Москве и Санкт-Петербурге дизельное топливо отпускают по цене в районе 62,5 рубля. В Краснодаре, Воронеже, Волгограде средняя цена на заправках 61,5 рубля. Стоимость ДТ в Новосибирске, Иркутске и Красноярске выше 67 рублей и местами доходит до 70 рублей за литр.

Если учесть все вышеперечисленные факторы, то можно предположить, что расходы на бензин будут расти. Ранее стоимость топлива сдерживалась благодаря компенсациям со стороны правительства, однако сейчас эта программа значительно сократилась, и конечным потребителям придется платить больше за горючее.

Стоимость литра солярки в России составляет значительную часть расходов автолюбителей и предприятий, занимающихся грузоперевозками или сельскохозяйственными работами.

И хотя стоимость солярки в России на сегодня держится в пределах 60-65 рублей в среднем, многие эксперты предполагают, что цены могут пойти в рост.

Иностранные акционеры заморозили участие в проекте

Фото: Олег Харсеев, Коммерсантъ

Иностранные акционеры «Арктик СПГ-2» из-за санкций США объявили форс-мажор по своим договорам в проекте, сообщили “Ъ” источники в правительстве РФ. Это означает отказ акционеров СПГ-завода от обязанностей по его финансированию и выполнению offtake-контрактов на СПГ.

Речь идет о французской TotalEnergies, китайских CNPC и CNOOC, а также консорциуме японских Mitsui и JOGMEC.

У каждого из них по 10% в «Арктик СПГ-2». Сам НОВАТЭК владеет 60%. Каждый из акционеров имеет право получать СПГ в объеме, пропорциональном своей доле, то есть у НОВАТЭКа 12 млн тонн в год, у иностранных акционеров — по 2 млн тонн. В JOGMEC сообщили “Ъ”, что продолжают анализировать влияние санкций на «Арктик СПГ-2», CNOOC была недоступна для комментариев, остальные акционеры не ответили.

Продукция

На прошлой неделе Reuters сообщало, что НОВАТЭК направил клиентам уведомления о форс-мажоре по поставкам СПГ из своего портфеля.

В частности, Reuters писало о форс-мажорах по контрактам с китайскими компаниями Shenergy Group и Zheijang Energy, а также испанской Repsol. Компания заключала долгосрочные соглашения по своему портфелю также с Gunvor, ENN и Glencore. Сам НОВАТЭК получил уведомление о форс-мажоре от оператора проекта «Арктик СПГ-2» еще в конце ноября и передал эти форс-мажоры покупателям, пишет Poten & Partners.

После того отказа иностранных акционеров от СПГ, «Арктик СПГ-2» придется продавать его на споте: около 2,6 млн тонн только с первой линии.

Ясутоси Нисимура, министр промышленности Японии, об «Арктик СПГ-2», 7 ноября:

«Определенный эффект от санкций США неизбежен… Мы признаем, что этот проект важен для обеспечения стабильного энергоснабжения Японии».

Но есть шанс, что иностранные акционеры все же смогут получать СПГ: 22 декабря Bloomberg писал, что CNOOC и CNPC будут просить власти США об освобождении контрактов из-под санкций. Poten & Partners пишет, что такой же процесс запустили и японские компании, он займет долгое время.

На прошлой неделе первая линия «Арктик СПГ-2» начала производить СПГ. Коммерческие отгрузки планировалось с начала 2024 года, а на полную мощность в 19,6 млн тонн завод должен выйти к 2026 году. Но сроки могут сдвинуться, так как США внесли оператора проекта и его подрядчиков в SDN-list, что автоматически отрезает покупателей из Европы и Азии от покупки СПГ из-за угрозы введения в отношении них вторичных санкций.

Финансирование

Не менее серьезными могут оказаться проблемы с финансированием. Как сообщал “Ъ” 26 июня, стоимость «Арктик СПГ-2» уже выросла примерно на 17%, до $25 млрд из-за необходимости закупки дополнительного оборудования. Разница в стоимости, по словам собеседников “Ъ”, должна была закрываться за счет акционеров, но, вероятно, без участия TotalEnergies, которая объявила о прекращении вложений в проекты в РФ после начала военных действий на Украине. Теперь бремя акционерного финансирования может полностью лечь на НОВАТЭК.

После отказа иностранных акционеров забирать СПГ у проекта не осталось функционирующих долгосрочных контрактов, что может угрожать дефолтом по внешнему финансированию объемом €9,5 млрд.

Из этой суммы до €2,5 млрд должны были предоставить китайские банки, €4,5 млрд — российские Сбербанк, Газпромбанк, ВЭБ.РФ и «Открытие». В конце 2022 года глава НОВАТЭКа Леонид Михельсон сообщал, что «Арктик СПГ 2» успел получить €6 млрд в виде внешнего финансирования. Какой объем средств выбран на конец 2023 года, пока неизвестно.

Сергей Кондратьев из Института энергетики и финансов считает, что НОВАТЭК сможет продолжить финансировать проект самостоятельно, хотя это и будет дороже. «Я не очень верю в то, что китайские банки будут говорить о дефолте. Думаю, мы сейчас не до конца понимаем, насколько долгосрочной является ситуация с перенаправлением грузов, принадлежащих другим акционерам, идет ли речь о приостановке или разрыве долгосрочных контрактов»,— добавляет он.

Флот

Одной из главных проблем «Арктик СПГ-2» также остается нехватка танкеров арктического класса Arc7. Ситуацию усугубили санкции США в отношении плавучих хранилищ Saam FSU на Камчатке и Koryak FSU в Мурманске, где должна была происходить перевалка с танкеров Arc7 на конвенциональные суда, что позволило бы оптимизировать флот ледовых танкеров.

НОВАТЭК изначально планировал создать для «Арктик СПГ-2» флот из 21 танкера Arc7: Из них 15 должны построить на верфи «Звезда», шесть — на южнокорейской верфи Hanwha Ocean (бывшая DSME). Судовладельцем трех последних должен был стать «Совкомфлот», еще трех — японская Mitsui O.S.K. Lines. DSME разорвала контракт на строительство танкеров с «Совкомфлотом» из-за сложностей с проведением платежей. На ПМЭФ-2022 глава НОВАТЭКа Леонид Михельсон говорил, что контракт с Hanwha Ocean переводят на другого владельца, не уточнив, на кого именно, а сами танкеры продолжают строиться: «Все строится, вопрос был с "Совкомфлотом"».

Как писал “Ъ” 15 декабря 2022 года, российская судоверфь «Звезда» минимум на год — до марта 2024 года — задерживала сроки сдачи головного танкера Arc7. Судоверфь в июле сообщала, что три танкера из линейки Arc7 — «Алексей Косыгин», «Петр Столыпин» и «Сергей Витте» — спущены на воду. В июне Леонид Михельсон говорил, что «Звезда» обещала отдать проекту пять газовозов в 2024 году, «у нас еще размещены заказы в другом месте, в этом году (2023.— “Ъ”) мы получим два-три танкера».

Собеседники “Ъ” среди судостроителей уверены, что НОВАТЭК не получит танкеры со «Звезды» до конца 2024 года из-за сложностей с поставками оборудования.

Что касается танкеров Hanwha Ocean, то они действительно продолжают строиться, и, по словам источников “Ъ”, в течение 2024 года «Арктик СПГ-2» может получить их. В «Совкомфлоте» отказались от комментариев о сроках пополнения флота для «Арктик СПГ-2».

Как НОВАТЭК направил клиентам уведомление о форс-мажоре по будущим поставкам сжиженного газа с проекта «Арктик СПГ-2»

Оперативно заказать новые судна на иностранных верфях не получится, считает Виктор Катона из Kpler: китайские верфи законтрактованы до конца 2025 года, южнокорейские — до 2026 года. Единственный шанс — покупать на вторичном рынке: «Но в тот момент как пойдет слух, что НОВАТЭК скупает СПГ-танкеры, их стоимость удвоится, как это было в случае с нефтяными танкерами и большой программой скупки под российскую нефть в конце 2022 года». По мнению эксперта, в крайнем случае можно перевести танкеры Arc7, работающие для не попавшего под санкции «Ямала СПГ», на обслуживание «Арктик СПГ-2», привлекая для вывоза газа с первого проекта танкеры с рынка.

За неделю индекс московской биржи вырос с 3 033 до 3 092 пунктов. Есть все основания к дальнейшему росту индекса, возможно и не значительному, из-за ближайших зимних дивидендов. На следующей неделе должны прийти дивиденды от Лукойла, которые могут подогреть рынок.

Сбер во главе Грефа тоже не отстает, говорит, что дальше будем зарабатывать еще больше, и чтобы инвесторы освобождали карманы под рекордные дивиденды за 2023 год.

Нефтяники тоже штурмуют новые высоты и не дают скатиться индексу в тартарары.

Нефть

Бочка Брента закрыла неделю на уровне 78,87 долларов за баррель. В краткосрочной перспективе нефть возможно будет дорожать, в красном море с ума сошли пираты, которые атакуют танкеры.

На фоне дорожающей нефти и дешевеющего рубля, наши нефтяники радуются, а что им остается еще делать?

Дивиденды

Объявленных дивидендов мы не ждем, потому что не о кого, а вот утвержденные есть.

Акционеры НоваБев Групп утвердили дивиденды за 3 квартал 2023 года, ММЦБ за 9 месяцев 2023 года, Газпром нефть за 9 месяцев 2023 года, Совкомфлот за 9 месяцев 2023 года.

Все, кто ждали, те дождались. Газпром нефть – мой фаворит. Чудо-компания, если не будет глупостей.

Не все то IPO, что золото или Мосгорломбард не вывозит.

Два раза переносили сроки IPO (якобы хотят удовлетворить спрос всех заинтересованных) на самом деле ходят по телеграм-каналам и впаривают рекламу своих акций, ибо заявок очень мало.

Евросоюз утвердил 12 пакет (12, Карл) санкций против России, лучше бы себе лечение утвердили.

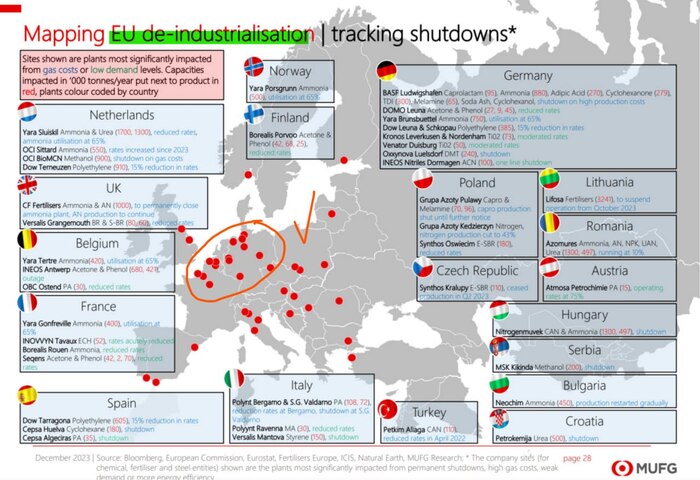

Медийка кормит нас тем, что Европа преодолела зависимость от России в плане энергоресурсов и твердо стоит на американском СПГ, на самом же деле происходит немного другие события. Газохимические производства либо сокращаются, либо закрываются вовсе. Отсюда и вытекает та самая независимость от России, если производить нечего, то и газ не нужен.

карта закрытых или сокращённых газохимических производств

Подписывайтесь на мой телеграм-канал про дивиденды, инвестиции и финансы.

Меня недавно хейтели, что я люблю свою Родину, люблю Россию и сейчас, и в детстве любил и дальше буду любить и уважать.

Я в декабре переехал в МО из Ленинградской области (до этого жил в Москве 15 лет, еще раньше в СПБ 15 лет). Прописался по новому месту жительства в Развилке, нужно в военкомат ехать.

Позвонил в военкомат МО.

Военком:"Так вам сначала в спб, снятся с учета, потом к нам, это получится 5.000 штраф, раз не снялись в спб"

Я: "Товарищ военком, извините, я, правда, не знал, не могу, крайне неудобно, были причины, в Питере тоже пока не успею ничего сделать, работа..." и т.д.

Военком:"Ладно, с тебя 10 конвертов с марками. Приезжай".

Я:"Принял, благодарю!".

Ну как это можно не любить и на что можно променять?))))

Конверты с марками вместо штрафа и поездки в Питер! И меня вот такой подход устраивает и, если быть вежливым, клювом не щелкать, то очень много бюрократии можно избежать. ВАЖНО!!! Никакого подхалимства, искренность, дружелюбный тон и внимательно слушаем оппонента.

Добрый день, уважаемые читатели! В связи с тем, что Московская биржа с сегодняшнего дня добавила на внебиржевую секцию 13 новых эмитентов, мы решили предложить вам обзор одной их этих компаний. Дело в том, что мы рассказывали в наших материалах про Смоленскнефтепродукт и Мурманскнефтепродукт. Теперь же настало время рассказать про еще одну жемчужину среди сбытовых активов Роснефти - Саратовнефтепродукт, который возглавляет рейтинг привлекательности этой тройки, на наш взгляд, для долгосрочного инвестора, но обо всем по порядку!

Саратовнефтепродукт - краткое описание

ПАО Саратовнефтепродукт является аффилированной структурой ПАО НК Роснефть, 92,93% Уставного капитала которой принадлежит ООО РН- Региональные продажи, а оставшаяся доля относится к миноритарным акционерам. Основным видом деятельности Саратовнефтепродукта является оптовая торговля твердым, жидким и газообразным топливом и подобными продуктами.

ПАО Саратовнефтепродукт - финансовое состояние

Благодаря низкой конкуренции в регионе финансовые показатели Саратовнефтепродукта всегда остаются стабильными и прогнозируемыми. Основной особенностью компании является внушительная нераспределенная прибыль. Исходя из последней отчетности по РСБУ за 6 месяцев 2023 года, нераспределенная прибыль Саратовнефтепродукта составляет 17,57 миллиардов рублей или 6525 рублей на акцию, при текущей рыночной цене акций Саратовнефтепродукта равной 6950 рублей.

Факторы роста ПАО Саратовнефтепродукт

📌 Повышение дивидендных выплат

Отметим, что в условиях недополучения нефтегазовых доходов и роста расходов, бюджет вынужден компенсировать данную диспропорцию. Одним из вариантов является более жесткое соблюдение норматива выплаты дивидендов в размере 50% чистой прибыли госкомпаниями и ее дочерними/аффилированными структурами. Опираясь на тот факт, что Саратовнефтепродукт является аффилированной структурой государственной корпорации Роснефть, существует высокая вероятность применения данной опции к компании в ближайшие годы и повышения норматива выплаты. Более того, данное событие гармонично укладывается в Стратегию Роснефти до 2030 года, где в качестве одной из ключевых целей представлена задача увеличения выплат акционерам и увеличения доходности, в связи с чем компания может внедрить единую дивидендную политику среди всех дочерних и аффилированных структур.

📌 Выплата разового крупного дивиденда

Также, не исключен вариант выплаты разовых крупных дивидендов из нераспределенной прибыли прошлых лет. На наш взгляд, Саратовнефтепродукт способен выплатить 6-9 млрд. руб. разовых дивидендов, сократив текущую дебиторскую задолженность, что в расчете на акцию даст 2200-3300 руб. или от 31,7% до 47,5% дивидендной доходности. С учетом того, что free-float составляет всего ~7% акций, практически все средства от выплаты дивидендов пойдут в пользу основного акционера. Чистый долг у компании является отрицательным, что также повышает шанс увидеть разовые крупные дивиденды.

📌 Консолидация и выделение розничного бизнеса

Еще одним триггером для переоценки акций Саратовнефтепродукта является заявление Роснефти, сделанное в 2018 году о том, что компания консолидировала 99% розничного бизнеса в единый субхолдинг. В планах у компании было выделение розничного бизнеса в качестве отдельной бизнес- единицы, для увеличения собственной капитализации. Роснефть даже прорабатывала схемы привлечения потенциальных инвесторов под данный проект, однако, впоследствии он был поставлен на паузу, так как у компании появились более приоритетные задачи. Мы считаем, что в случае возобновления проекта, интерес инвесторов к акциям Саратовнефтепродукта резко увеличится, учитывая величину нераспределенной прибыли у сбытовой компании.

Итоговое мнение

Мы считаем Саратовнефтепродукт одним из самых интересных активов Роснефти на внебиржевом рынке на ближайшие несколько лет в связи в огромным размером нераспределенной прибыли на балансе и ее потенциальным распределением. Считаем, что у компании достаточно много убедительных причин для роста, не только производственные, но и корпоративные.

Рыночная цена акций Саратовнефтепродукта на данный момент составляет 6950 руб. При условии единоразовой выплаты дивидендов из нераспределенной прибыли прошлых лет, нефтяная компания имеет 30% потенциал роста до нашей целевой цены 9000 руб. В случае перехода к стабильной дивидендной политике и выплатам 50% от чистой прибыли, цена обыкновенных акций Саратовнефтепродукта может превысить 10 000 руб. Текущие мультипликаторы: EV/EBITDA = 5.54, P/E = 7,48, Net Debt/EBITDA = -0.05

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

А вот поговаривают что Индия с Россией рупиями расплачивается, и затем за эти руппи очень сложно что то купить в мире или конвертировать их в доллары США. А нельзя допустим в Индии купить биткоины за нефть российскую, и затем за эти биткоины купить яица допустим или других ништяков для граждан России в какойнить дружественной стране?