Например если откладывать в месяц 50к то 50× 12 месяцев× 5 лет= 3 мульта- минус обесценивание денег и рост стоимости товаров= 1 миллион максимум... если же каждый год покупать участок за 600 к - то за 5 лет - 5 участков - где первые два уже по миллиону стоят" в зависимости от того как быстро застраивались другие участки в поселке"

Вроде недавно было 500к - думаю накоплю до миллиона - пока копил- от тех 150 к осталось...в итоге опять ждёшь крупных поступлений " вот тогда уже точно начну копить" в итоге пришла мысль жаль что поздно- сейчас бы уже было участков 5-7....как накопилось денег на которые можно прикупить земли хоть что-то,хоть где-то то - покупать не думая

В Москве благодаря риелтору пенсионерка не оказалась на улице, и не лишилась квартиры в центре столицы. А все начиналось стандартно. Телефонный звонок, представились сотрудниками ФСБ...

И вот женщина уже пытается за бесценок продать жилплощадь, а полученные деньги отдать якобы спецслужбе, чтобы спасти от мошенников. Но планам аферистов помешал обычный агент по недвижимости.

Пенсионерка наверняка оказалась бы на улице, если бы не дотошный риелтор Александр Тимофеев, которому Багаева позвонила с просьбой продать квартиру. На пороге он появился, когда по квадратным метрам в центре столицы уже потоптались десятки его алчных коллег.

"Из всех вот этих риелторов, они все приходили сюда, никто не соизволил с ней поговорить. Просто быстро составили агентский договор, выставили на продажу и все. Кто быстрее продаст, тот получит свой процент" отметил Александр Тимофеев.

Еще один пример того что есть риэлторы и есть жалкое подобие "риэлторов", ранее мы писали о таких случая тут и здесь

Рекорд по объемам нераспроданного жилья не приводит к снижению цен

Хотите купить квартиру в обозримом будущем - покупайте валюту

***

Объявления

Для полноты картины сперва посмотрим на подданные объявления (именно объявления, а не реальные сделки). То есть цены, которые хотят видеть продавцы.

Источник - клац. Статистика обновляется в автоматическом программном режиме 1 раз в 2 недели, исходя из более чем 1 млн. актуальных объявлений по всей России.

Начнем с Москвы:

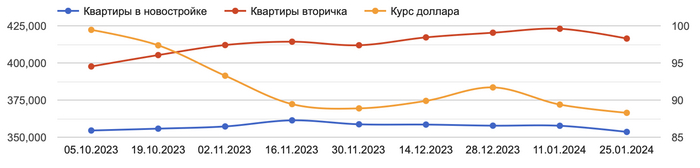

Цена продажи квартир в Москве, объявления

В середине 2023 года цены первички и вторички в Москве сравнялись (а в какой-то момент новостройки даже стоили дороже), но теперь разрыв продолжает увеличиваться в пользу вторичной недвижимости.

Сейчас же первичка дешевеет, начиная с середины ноября. Вторичка же достигла максимумов в середине января и теперь немного снизилась.

Что влияет на цены? Льготная ипотека, ожидание снижения ключевой ставки во втором полугодии 2024 года, увеличение доходов населения, искусственное ценообразование, новостной геополитический фон.

Динамика цен за м2 за период декабрь 2023 - январь 2024 (тыс. руб)

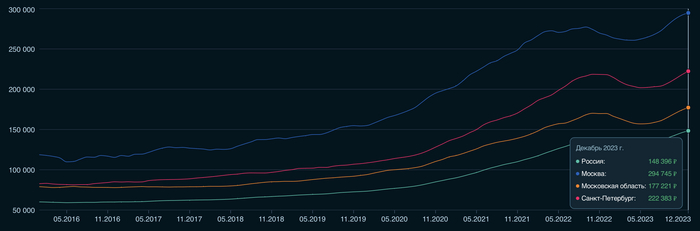

Москва

Цена продажи квартир в Москве, объявления

Первичка: 357,7 - 353,5 (-1,1%)

Вторичка: 420,3 - 416,4 (-0,9%)

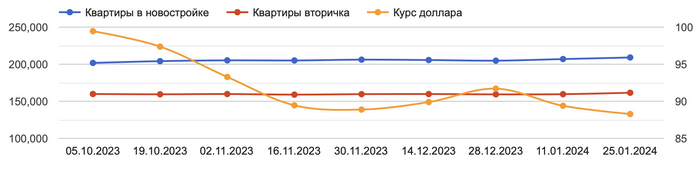

Московская область. Здесь ситуация обратная - цены выросли, а первичка стоит дороже вторички

Цена продажи квартир в Московской области, объявления

Первичка: 204,7 - 209 (+2,1%)

Вторичка: 159,3 - 161,5 (+1,4)

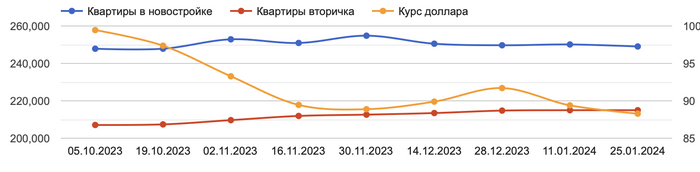

Санкт-Петербург. Цены практически без изменений

Цена продажи квартир в Санкт-Петербурге, объявления

Первичка: 249,7 - 249 (-0,2%)

Вторичка: 214,8 - 215 (+0,1%)

Но для полноты картины нужно посмотреть на реальную динамику сделок,

Реальные сделки

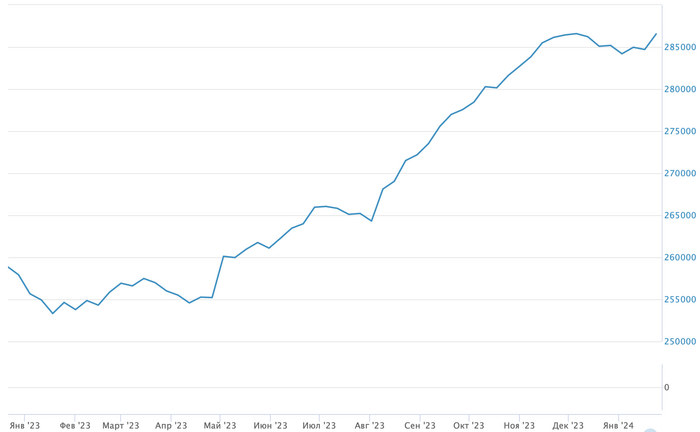

За последние пару месяцев цены практически не изменились, находясь в значениях 284 - 286 тыс. руб за м2.

Источник - клац. На основе Индекса московской недвижимости ДомКлик

Индекс московской недвижимости ДомКлик. Цены росли весь 2023 год, но к концу года остановились

Также можем воспользоваться статистикой СберИндекса (источник - клац). Однако с пометкой, что она показывает только цены первичных сделок.

Значение на конец декабря 2023 года - 294,7 тыс руб.

294,7 тыс руб (СберИндекс) и 286 тыс руб (ДомКлик) за м2 в Москве по двум индексам. Видно, что цены растут.

Однако эти значения на 20-25% ниже, чем цены в объявлениях (статистику по ним приводит в первой части поста).

Ситуация на рынке

1 июля 2024 года завершается срок действия льготных ипотечных программ. Есть высокая доля вероятности, что они будут продлены

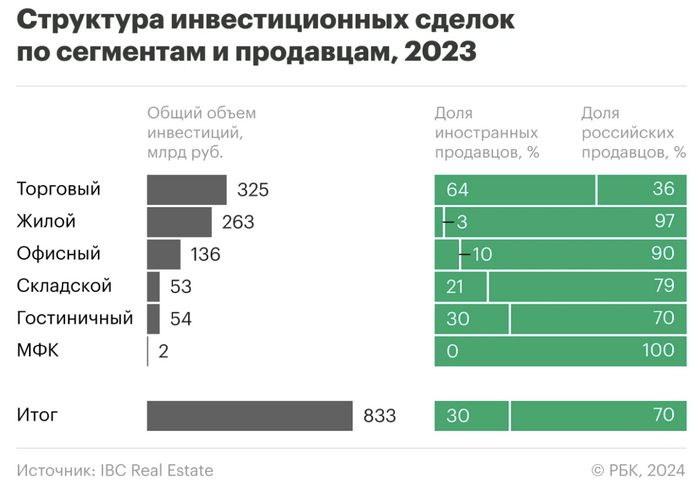

Инвестиции в российскую недвижимость обновили рекорд - в 2023 году в российскую недвижимость было инвестировано 833 млрд рублей, что его не было никогда. Зафиксированный показатель в 1,5 раза превышает объем вложений в 2022-м.

Спрос в конце 2023 года несколько подостыл, но цены уже и так успели улететь в космос.

Следует отметить, что лидером сделок выступает не жилая (она на втором месте), а коммерческая недвижимость).

Цены арендного жилья, кстати, тоже продолжают расти. Средняя цена аренды однокомнатных квартир на 18 крупнейших региональных рынках России по итогам 2023 года составила 27 тыс. рублей в месяц, двухкомнатных — 39,5 тыс. рублей, что соответственно на 25,8% и 24% больше показателей предыдущего года.

Абсурдность всей этой ситуации вот в чем: резкое увеличение стоимости съемного жилья связывают с дефицитом предложения вследствие недостаточных темпов вывода жилья на рынок, сохранением тренда на переезд населения в крупные города, возвращением релокантов и развитием туризма. Ожидается, что в ближайшее время ситуация на рынке съемного жилья меняться не будет.

Получили прекрасную закономерность: стоимость аренды растет, поскольку существует дефицит предложения. Одновременно с тем, что объем нераспроданного жилья в российских новостройках достиг 71,1 млн кв. м, что стало рекордным показателем с января 2020 года. Что это, если не картельный сговор?

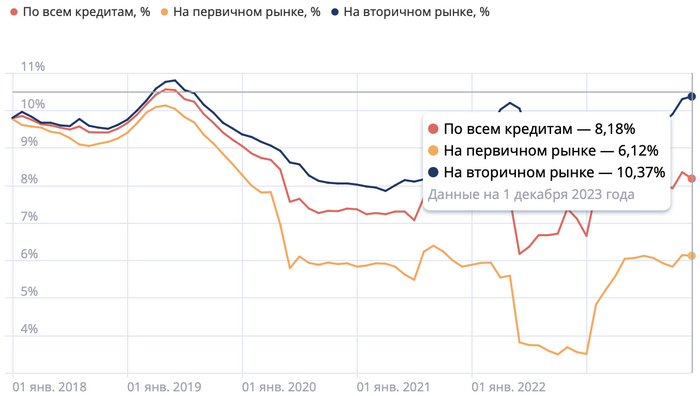

Последнее, о чем хотелось сказать, это кредитные ставки. Рост процентных ставок должен приводить к снижению количества сделок с недвижимостью, однако все меняет наличие льготной ипотеки.

Да и с самими ставками картина интересная. Вот, какие цифры публикуют Франки (клац):

Уж не не знаю, где они находят ставки на вторичном рынке по 10,37%, учитывая ключевую ставку в 16%. Более реальную картину приводят в других источниках (клац):

В декабре 2023 года средняя ставка по ипотеке на вторичном рынке жилья Московской области составила 15,71% годовых, а за год средняя ипотечная ставка выросла почти в 1,5 раза — в январе 2023 года показатель составлял 10,73%.

Вот этим цифрам я доверяю куда больше (прямо как в случае с государственной и реальной инфляциями).

Выводы

Их будет два.

Отвечать на вопрос, что будет с рынком недвижимости, я не стану. Потому что по всем объективным причинам цены должны снижаться (просто взгляните еще раз на предложение), но на деле этого не происходит. Выходит, что действует искусственное регулирование, недоступное для глаз большинства.

Второй - покупать валюту. Если даже вернуться к графику по ценам недвижимости в Москве по объявлениям за последние 5 лет, то наличие валюты в портфеле (выделено оранжевой линией) позволило бы сейчас хотя бы приближенно рассчитывать на возможность покупки недвижимости в столице.

Цена продажи квартир в Москве, объявления

А наличие дисконта в 10-20% между объявлениями и реальными сделками подтверждает этот тезис.

***

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

Если спросить обывателя что такое хорошая недвига для бизнесмена, типовой ответ будет выглядеть как описание замка из сказок Диснея - большой многоэтажный дом с подвалом в красивом месте с видом на луга/горы/пляжи. Гигантские площади, гараж, сад и прочие атрибуты жизни для картинки. И, конечно же, внутри все сделано под заказ, продумано до мелочей и все завтракают в костюмах из английской шерсти. Ну или это пентхаус в сити с видом на огни города и панорамными окнами в ванной.

Если же вернуться в реальную реальность, то окажется, что практичное разумное удобное жилье это вообще другое, и никаких замки туда не входят. Тем более, что идеальных жилищ на всю жизнь не бывает, как не бывает идеальных авто. Потому что за жизнь предприниматель проходит эволюционное развитие и требование к жилью меняются каждые 10 лет.

Начинается все лет в 16. Тогда, молодому и активному самцу, желающему показать кто в мире папка, очень в тему будет арендная однушка в диких далях. Это замотивирует зарабатывать деньги сразу, а не фантазировать про венчурные чудеса, научит самостоятельному быту, даст понимание разнообразия культур и замотивирует шевелиться, чтобы переехать во что-то получше и перестать по ночам слушать попойки за стеной.

Годам к 25 можно перебраться в арендную же двушку получше и продолжать работать. Почему не покупка или ипотека, особенно если заработал уже? Потому что к 30-35 активный предприниматель неизбежно вляпается в долги, банкротства, разборки и прочий треш, и лучше иметь деньги наличкой, чем объект, за возможность забрать который захотят побегать все вокруг. Поэтому аренда. Да, примерно в этом возрасте начнут появляться мысли на тему брака, и разумные люди скажут что надо купить жилье до брака на случай развода. И будут правы, для случая, когда амбиции товарища не простираются дальше одной квартиры, машины и отпуска раз в год. Те, кто намерен идти дальше - не переживают по поводу разводов и дележек, потому что даже половины хватит чтобы чувствовать себя норм. И женщину выбирают головой, а не по залету. Тем более что и делить-то будет нечего - банкротство не за горами, а в собственности только болт в кармане останется. А если и будет куплена, то потом все равно покупать большую квартиру для семьи, и все станет сложно с юридической точки зрения.

После 35 можно думать про покупку, если страна проживания определена и нашлась добротная жена. При этом нужно понимать, что пользоваться этой недвигой придется примерно 15 лет до отделения детей, это не пенсионное место жизни, это большое гнездо для выращивания птенцов. Поэтому - ликвидная квартира/2 квартиры рядом, которые после переезда на пенсию легко сдать/продать, чтобы, в том числе, оплатить аренду квартиры 15-летнему дитенку. До 100 квадратов или 2 рядом общей площадью до 150, в тихом обустроенном районе с молодым населением и развитой инфраструктурой. Никаких дизайнерских ремонтов и прочих бильярдных - это неликвид. Никаких квартир по 300 квадратов - это неликвид. К слову сказать, во всех замках и поместьях типовая площадь личной хозяйской зоны - 100-150 квадратов. Т.е. внутри гигантской недвижимости, по сути, встроена та самая квартира, а все остальное - пристроенный к ней развлекательный центр и парковка для лошадей.

Ближе к 50 дети вырастают и сваливают, и тусить с женой в большой квартире с эхо становится странно. Тут уже можно подумать про небольшой, 50-70 квадратов одноэтажный домик в теплых странах, с широкими дверями без порогов, куда проедет инвалидное кресло. Примерно как номера в домах престарелых, только свое. Такое покупается на проданное гнездо или оплачивается арендой с него же. Оттуда можно неспешно вести дела, не заморачиваясь с бытом, и, глядя на закат, писать мемуары, наблюдая за ростом фондовых индексов.

Если же жизнь складывается так, что денег прям много - можно делать все то же самое, просто умножая площадь на 1,5-2-3 в зависимости от капитала. Но даже в таком формате замки по 800 квадратов с прудом - это просто хобби для жены, а не практичная необходимость.

Немногие знают, что каждый россиянин имеет право раз в жизни получить от государства 260 000 рублей. Это право возникает, если вы покупаете или уже купили жилье.

Сумма полагается любому гражданину РФ, который платит подоходный налог и покупает недвижимость для себя или для несовершеннолетнего ребенка. Сколько именно можно получить: 13% от стоимости квартиры (но не более чем с 2 000 000 рублей) - т.е. максимум 260 000 р.

Если жилье стоит меньше 2 000 000 р., то можно «добрать» недостающую сумму в момент следующей покупки недвижимости. Если жилье куплено в ипотеку, то, кроме 13% от стоимости жилья, вы также имеете право получить 13% от суммы уплаченных процентов по ипотеке. Т.о. те, кто покупает недвижимость в ипотеку, имеют возможность получить больше 260 000 рублей (ограничение – 3 млн. руб.).

Документы подаются в налоговую по месту постоянной регистрации. Сделать это можно после оформления права собственности или - в случае покупки квартиры в строящемся доме - с момента подписания акта приема-передачи.

К сожалению этот способ не работает для самозанятых. Так как они платят не 13% а 6%.