Весь год записывал в табличку расходы (2,9 млн). Узнал свою инфляцию!1

Уже несколько лет я веду детальный учёт наших семейных расходов. Делаю я это, чтобы самому себе ответить на ряд вопросов: Сколько мы тратим денег? Какова динамика расходов во времени? Какова наша личная инфляция?

Тактико-технические характеристики персонажа из статьи

О себе: Мне 36 лет. Я живу в Санкт-Петербурге.

Состав семьи: Двое взрослых и двое детей (начальная школа).

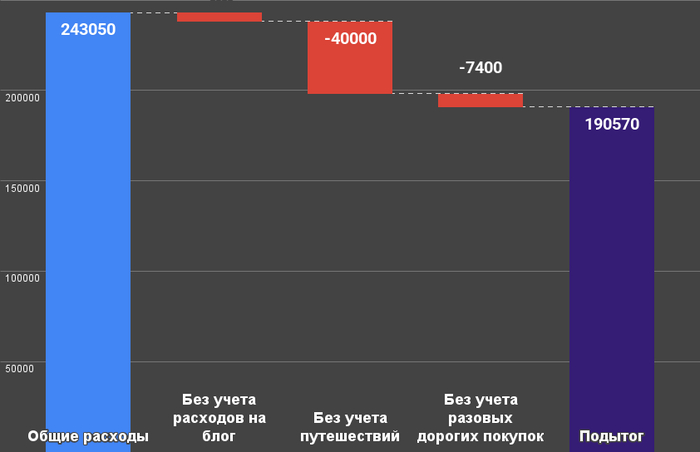

О расходах: Базовые расходы в 2025 составили 190 600 ₽ в месяц. Это ключевая метрика. Но если брать все расходы, то в среднем это 243 тысячи в месяц. В чем разница между базовыми и всеми - расскажу в статье.

О доходах: Сейчас я работаю аналитиком в IT и занимаюсь скромным блогом (который тоже приносит деньги). Доходы перекрыли расходы, и даже получилось сформировать существенные сбережения. Об этом тоже немного напишу, но пост всё-таки о расходах.

Динамика расходов: В 2025 году базовые расходы выросли на 15% в сравнении с 2024 годом. Но в этой цифре не только инфляция, но и рост объемов потребления. И самая сложная задача - оценить именно инфляцию, вычленив рост потребления.

Собственность: У нас своя 2-комнатная квартира и автомобиль. И небольшой капитал, формируемый на протяжении уже 13 лет.

Кредиты: Нет.

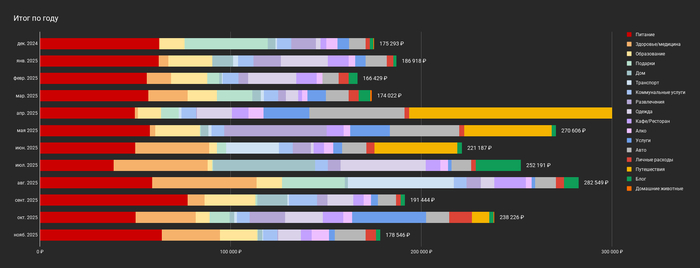

Общая статистика

Так исторически сложилось, что я начал вести публичные расходы с 1 декабря 2021 года, так что мой финансовый год заканчивается 30 ноября. Зато тем, кого я воодушевлю на учёт расходов будет удобно - есть три недели чтобы подготовиться и начать с нового года :)

Самым дешёвым месяцем за последний год был февраль. А в апреле было потрачено больше всего денег с учётом "необязательных" расходов. К необязательным я отношу вот что:

Путешествия. Фактически, предмет роскоши, который мы время от времени можем себе позволить. Сложно прогнозировать, сумма из года в год может быть от нуля до бесконечности.

Расходы на ведение блога. По сути, это затраты на малый бизнес. И если бизнес остановить, то и расходы прекратятся.

Дорогостоящие покупки, которые совершаем не каждый год - вещи, которые используются много лет. Конечно, это плохо, и надо каким-то образом рассчитывать цикл по каждой такой вещи. Я конечно упоролся, но не настолько. Но и их не так много - в этом году всего две такие покупки.

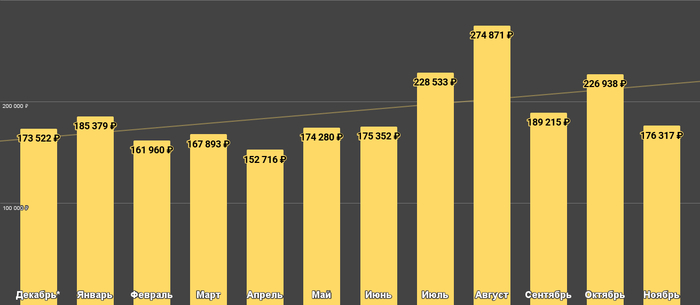

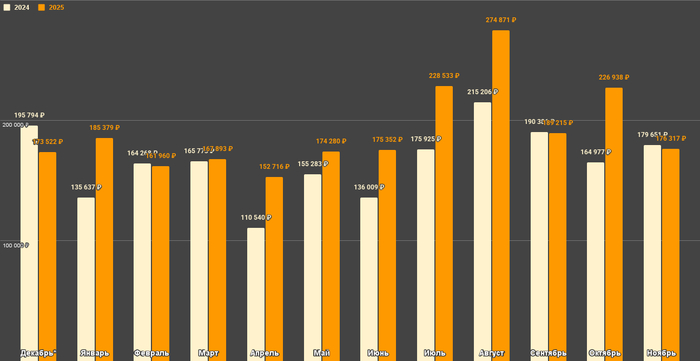

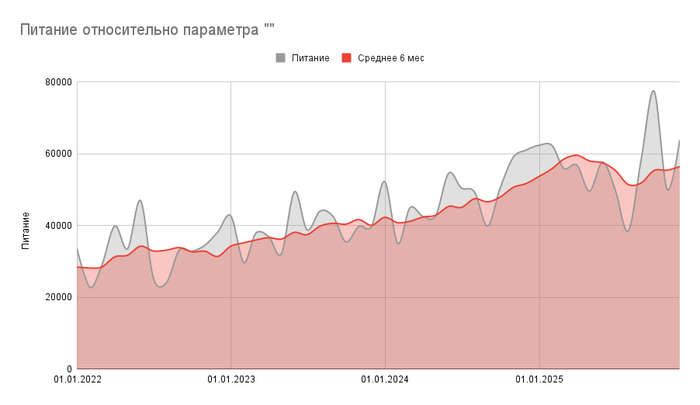

Вот график только с базовыми, циклическими расходами:

*Декабрь 2024

Из графика может показаться, что инфляция шарахнула в июле! Но нет. Оглядываясь назад, я понимаю, что это стандартный паттерн потребления для нашей семьи - резкий скачок расходов в августе, и расходы в конце года выше, чем в начале.

* - декабрь прошлого года.

Предлагаю посмотреть на расходы в разрезе категорий, чтобы было детальное понимание, куда уходят деньги.

1). Продукты питания и бытовая химия - 683 900 ₽ (или 57 000 ₽ в месяц)

Рост расходов в данной категории - на 17,3% за год.

А с 01.01.2022 расходы на еду уже удвоились

Я бы мог пожаловаться на высокую инфляцию на этом месте, но объективно говоря, два растущих организма всё-таки увеличивают общее потребление. Так что средний чек в продуктовом магазине растёт у нас не только из-за инфляции. Рост объемов в этой категории я оцениваю примерно в 4-5% за прошедший год. Так что инфляция в продуктах питания для нашей семьи составила порядка ~13% в 2025 году. Это много! Выше официальной статистики. Это может быть связано с набором продуктов, отличающимся от взятого за базу Росстатом.

Хотя на самом деле, ничего необычного мы не едим. Типичный ужин обыкновенного работяги - немного мяса, зеленый салат, питьевая соль...

2). Путешествия - 479 600 ₽

Одна из крупных категорий - хотя, особенно никуда мы и не ездили.

В апреле посетили Китай, стоило это 361 тыс. рублей, из них:

Прямой перелет СПБ-Санья, 4 чел туда+обратно = 236,1 тыс.

Отель Holiday Inn = 76,4 тыс. за 9 ночей с завтраком.

Кафешки, экскурсии, сувениры и чай = 42,4 тыс.

Такси на месте пребывания = 6,1 тыс.

Моей любимой пляжной футболке исполнилось 10 лет! Но выброшу её я только тогда, когда дыры будут занимать >25% площади

Мы не настолько богатые, чтобы пользоваться услугами турагентов, организовываем и бронируем всё сами. Иногда помогает консьерж-сервис от банка, но это такая аналоговая версия ChatGPT - расширенный поиск, который ищет не то и не там, но позволяет составить общую картину, но ни в коем случае не годится для нормальной организации отдыха, хотя именно такой функционал заявляется на входе. Это бесплатно, так что дарёному коню в зубы не смотрят.

Остальные расходы на поездки по России. Псков (45900₽), Саратов (43600₽), остальное по мелочи.

Покровчанам привет!

Эта категория полностью исключается из базовых расходов, т.к. весьма нестабильна. Так например, в 2023 году в этой категории потрачено было в 1,5 раза больше - так что теперь, о дефляции заявлять?! Нет, конечно же.

Расходы в категории могут быть от нуля до бесконечности - в зависимости от хотелок. Так что я уже давно решил для себя исключить данную категорию из базовых расходов.

3). Здоровье и медицина - 257 200 ₽ (или 21 400 ₽ в месяц)

Подробно останавливаться не буду, много личного - да вам и не будет это интересно. Скажу только, что расходы в категории за год +90%! Но это как раз та категория, где появилось очень много разовых услуг, которых не было ранее (преимущественно стоматология).

А при исключении разовых услуг расходы вообще не изменились. Так что эту категорию я решил исключить из подсчета средней инфляции, чтобы не занижать результат.

4). Автомобиль - 198 200 ₽ (или 16 500 ₽ в месяц)

Автомобиль - японец 2014 года выпуска.

Основные расходы в категории - аренда места в подземном паркинге (6000₽/мес или 72000₽ за год). Аренда не меняется с 2017 года, по этой категории инфляция 0%. Помимо аренды паркинга, есть ещё такие расходы:

Бензин, 30 700 ₽. Это 15 заправок примерно по 30-35 л каждая. В прошлом году было 14 заправок на 27 000 ₽. Убирая увеличение объема, рост цен составил +6%. Вы будете меня ругать за такой вывод, ведь в общем по стране цены растут сильнее! Но в моем случае получилось так. Не заметил за собой, что заливаю в бак меньше. И даже заправки остались теми же (в 80% случаев это Татнефть).

Автосервис, 27 600₽. Из них 15 000 ₽ - стандартная ежегодная поездка в сервис (в прошлом году было 12 400 ₽, рост +21%), 12 600 ₽ - ремонт кондиционера. Правда, ремонт помог только на время, в следующем году надо раскошелиться на дорогостоящую замену. Ремонтов в прошлом году не было, так что эта транзакция из расчета инфляции может быть вычтена. В расчет пойдет +21% от услуг сервиса.

Платные парковки, 12 550 ₽. Это наша боль! Осенью в Петербурге цена на парковки сильно выросла. В центре - со 100₽/час до 360₽/час. В целом, то ли мы стали больше ездить в районы с парковкой, то ли зона существенно расширилась. Хоть транзакций и стало больше, я не заметил здесь какого-то повышения качества жизни, так что это пойдет в расчет инфляции и нивелирует ваше недовольство, если инфляция по бензину показалась вам заниженной. Потому что в прошлом году расходы составили 8300₽, и это +51%.

Шиномонтаж, 3 000 ₽. Весной переобувался бесплатно, т.к. купил резину (до неё дойдем), услуга переобува была в подарок. А вот осенью - за деньги. В том же месте и в тот же сезон в прошлом году стоимость была 2600₽, это +15%.

ОСАГО, 3 800 ₽, +3%.

Мойка, 3 950 ₽. Мою редко, т.к. мало ездим, и машина в гараже гораздо меньше пачкается. Нет смысла сравнивать цену, т.к. в нашем случае очень нециклический расход.

Штраф, 3 375 ₽. Предыдущий был в далеком 2020 году, во время поездки в Саратов. Тогда знак 40 не было видно из-за дерева, а в 2025 году - Петербург, камера на автобусную полосу - не то чтобы специально, но нарушили.

Шины - 41 000 ₽. Не менял летнюю резину с момента покупки машины в 2014 году. Вот пришлось купить. Эта покупка 1 раз в 10 лет, так что я исключил ее из базовых расходов. Это тот самый 1 товар из двух исключенных за весь 2025 год.

Ездим мы не так много, сейчас что-то около 7000-8000 км в год. Учитывая расходы только в циклических, повторяющихся категориях, расходы на авто выросли на 9% за 2025 год. Цифра существенно ниже, чем у большинства автовладельцев из-за расхода на аренду подземного паркинга, который у меня не растет.

5). Образование - 179 000 ₽ (или 14 900 ₽ в месяц)

Расходы в категории снизились на 55 000 ₽ в сравнении с предыдущим годом. Это было связано с дорогостоящими закупками к 1 сентября в прошлом году. В 2025 всё было существенно скромнее.

Походы в музеи тоже записываю в образование

Жизнь в Петербурге позволяет сильно экономить в данной категории. Муниципальная школа искусств - безумный чит, дающий бесплатное и очень качественное образование, которое на 70% закрывает детский досуг и потребность в доп. образовании. Прогресс - огромный, частные кружки и частные занятия с "экспертами" - вообще никакого выхлопа не дали в сравнении с полноценной школой. Так за неё ещё и денег не берут. Но поступить сложно. Конкурс был 4 человека на место. У меня при поступлении в университет конкурс был в 2 раза меньше.

Ещё один чит - это оплата части занятий и бассейна из материнского капитала.

Короче, остался всего один платный кружок, по которому можно отследить рост цен на услуги в этой сфере. Стоимость выросла на +8%.

6). Одежда - 175 600 ₽ (или 14 600 ₽ в месяц)

Это на 1% меньше, чем в прошлом году.

Кроссы всего за 4300₽! Кто-то хвалится дорогой одеждой, а я хвалюсь тем, что досталось за копейки

По номенклатуре я бы не сказал, что в прошлом году больше покупали (66 чеков против 84 чеков в этом году). И по качеству - явно мы не стали как-то по-другому одеваться. Дефляция! В нашем частном случае она хоть где-то произошла.

7). Подарки - 127 900 ₽ (или 10 650 ₽ в месяц)

На дни рождения и прочие праздники мы дарим подарки из разряда "жалко денег в обычной жизни, но на ДР можно".

Также в эту категорию попадают протокольные переводы денег коллегам на ДР и цветы. Не могу выделить чего-то, что повторялось из года в год в одинаковом количестве, к сожалению придётся исключить это из расчета инфляции.

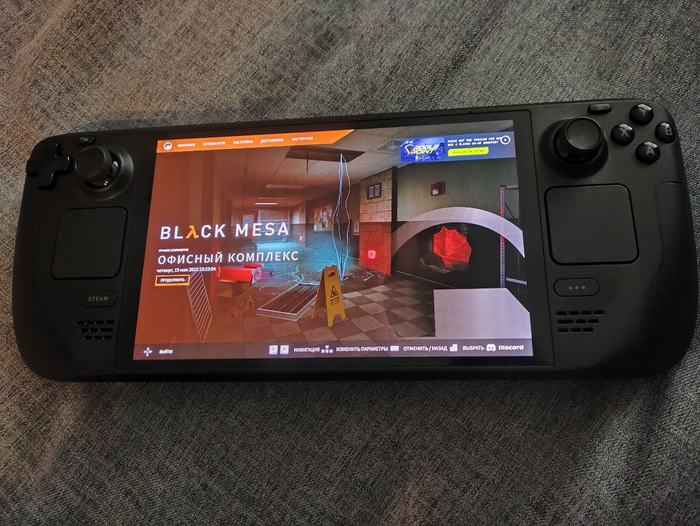

8). Развлечения - 138 500 ₽ (или 11 500 ₽ в месяц)

Здесь кроется вторая вещь, которую я исключил из базовых расходов ввиду того, что ее покупка - единичный случай. Вот эта красавица:

Вундервафля Steam Deck

Обошлась она мне недорого - всего 48 200 ₽ с учётом таможенной пошлины (это OLED, 512 ГБ). Спустя полгода использования я понял, что это очень нужная вещь! Как только она сломается или начнет устаревать - тут же на замену будет куплена новая. Остается только оценить ресурс, чтобы понять, на сколько лет её хватает.

Помимо этого, в категорию входят игрушки (которых стало меньше в расходах), походы в театры, детские активности и немногочисленные донаты. Это оставшиеся 90 300 ₽.

Расходы из года в год нестабильные. Какие-то билеты (Ботсад) и товары почти не изменились в цене. Какие-то (Ленинградский зоопарк) - выросли на 20%. В среднем оцениваю инфляцию в данной категории в 2025 = 10%.

9). Услуги - 120 200 ₽ (или 10 000 ₽ в месяц)

В основном, в данной категории услуги в области женской красоты - 105 400 ₽. Вот сколько стоит базовое обслуживание жены. Кто себе не завёл - учитывайте в планировании. Кстати, это на 5% меньше, чем в прошлом году! Не знаю, с чем связано.

Часть расходов повторяется из года в год, и там можно отследить инфляцию. Для примера, вот одинаковые процедуры в одном и том же месте:

Услуга №1. Было: 20800, стало: 22000, это +6%.

Услуга №2. Было: 2650, стало: 3000, это +13%.

Услуга №3. Было: 4750, стало: 4900, это +3%.

Мужская стрижка. Было: 1400, стало: 1600, это +14%. В одном и том же месте. Но я подстригся всего три раза, так что мужская красота стоит примерно в 22 раза меньше женской.

Плюс здесь в Услугах лежит имущественный налог на квартиру и машину, но это небольшая сумма.

10). Дом - 100 500 ₽ (или 8 400 ₽ в месяц)

Здесь одна покупка занимает больше половины расходов - это фен за 53 100 ₽.

В эту категорию традиционно записываю всякую бытовую технику (например, миксер 5600₽), приблуду для компьютера (например, роутер 3750₽), расходники для дома. Как-то по мелочи набирается довольно много.

Сложно считать инфляцию, т.к. номенклатура из года в год очень разная, а в прошлом году потратили в данной категории на 60% больше.

11). Рестораны и кафе - 95 800 ₽ (или 8 000 ₽ в месяц)

Расходы в категории выросли на 25%, но выросло и количество чеков - с 61 до 77, т.е. на те же 25%. А средний чек не изменился. Это не выглядит как честная оценка.

Мы ходим, может, и не по тем же самым заведениям, но это примерно одинаковая категория заведений. Так что я выработал для себя метод оценки. Я беру 10 самых дорогих чеков из года в год, и оцениваю средний чек среди самых дорогих. Так, в 2024 средний дорогой чек составлял 4040 рублей, а в 2025 - 4460 рублей.

Вышли всё те же +10%. Не очень объективно, но быстро и (я уверен) близко к правде.

12). Транспорт - 94 900 ₽ (или 7 900 ₽ в месяц)

Здесь поезд до бабушки пару раз в год (60 700 ₽), перелет в Саратов туда+обратно по делам (16000₽), несколько поездок на такси на общую сумму 14 500 ₽ (большая часть компенсируется банком).

По РЖД: те же даты, тот же поезд, примерно то же время от покупки до поездки, тот же состав - рост цены за год +16%.

По остальным сравнить мне сложно.

На самом деле, поездок на такси было чуть больше, и стоят они дороже. В одном из премиальных банков у меня есть возможность вызывать пару раз в месяц Maybach с моментальной компенсацией расхода - этой опцией стараюсь пользоваться.

Работяга в Майбахе! Целое событие, надо сфоткать для Пикабу

А если поездки покороче (или майбахи кончились) - беру в оборот другой банк, который компенсирует поездки попроще - до 1000₽ чек, и с задержкой 1 месяц. И вот они попадают в категорию "такси", хотя потом на 100% эти затраты компенсируются. Так что в некотором роде здесь появляется абуз домашней бухгалтерии с искусственным раздутием доходов и расходов. Но сумма небольшая, так что ничего страшного.

А все остальное в категории "Транспорт" (3700₽) - это проезд на общественном транспорте. Ездить мне на нём особо некуда, работаю я из дома.

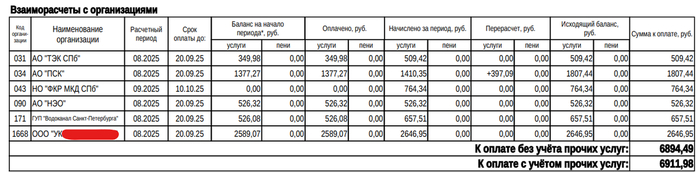

13). Коммунальные услуги - 94 700 ₽ (или 7 900 ₽ в месяц)

Вот что входит в категорию:

Жилищно-коммунальные услуги (квартплата, электричество, вода, отопление, взнос на капремонт, вывоз мусора) - 81 030 ₽ или 6750₽/мес. Рост всего +3% за год, несмотря на повышение тарифов этим летом. Не знаю как так вышло, прошу не бить!

В качестве пруфа вот летняя платежка с повышенным уже тарифом

Интернет (плачу сразу за год), 7200₽. Рост +20%.

Мобильная связь (есть премиальные плюшки от банков, так что выходит дешево), 6515₽. Инфляцию в данной подкатегории не отследить, ибо жена на непостоянном тарифе, а у меня связь полностью бесплатная, платит банк (плюс был международный роуминг).

14). Блог - 61 000 ₽ (или 5 100 ₽ в месяц)

Категория не входит в базовые, а расходы на нее зависят от доходов. Вообще, не понимаю, зачем я вытаскиваю эту категорию в расходы, возможно логичнее вписывать в доходы со знаком минус. Так я делаю с налогами на доход ИП, на доходы от вкладов и от инвестиций.

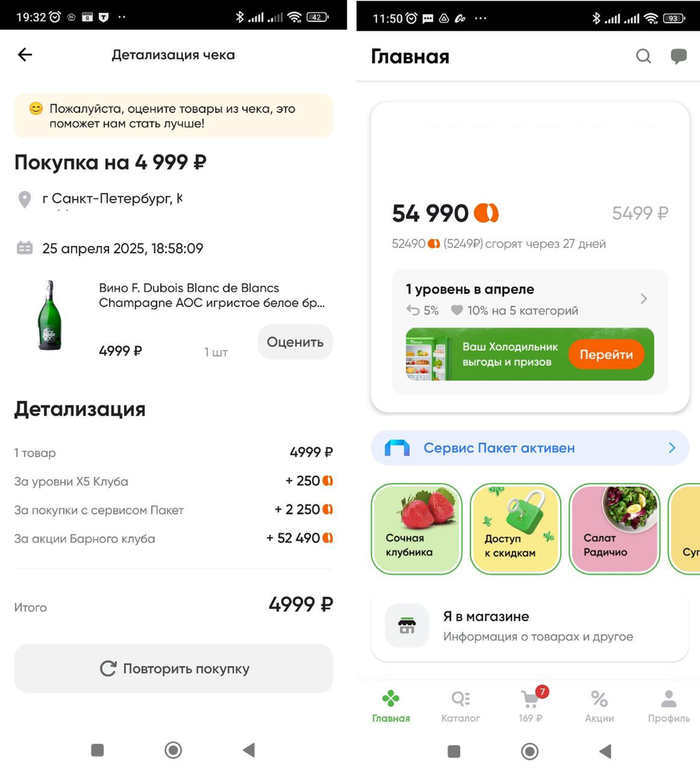

15). Алкоголь - 55 850 ₽ (или 4 650 ₽ в месяц)

Сложно оценить здесь инфляцию, но по ощущениям, она примерно равно инфляции в продуктах питания, т.е. те же ~13%.

Порой удаётся загнать магазины в минус. На скриншоте удачная покупка за 4999₽ и кешбек в размере 5499₽.

16). Личные расходы - 52 100 ₽ (или 4 300 ₽ в месяц)

В эту категорию записываю подписку на фитнес-зал для жены (2300₽/мес). Кстати, она уже год не меняется в цене. А также сюда входят разные расходы на косметику и "забытые" и не подлежащие категоризации редкие транзакции.

17). Домашнее животное - 1 565 ₽ (или 130 ₽ в месяц)

Домашнее животное - волнистый попугай. Самое экономное животное на свете!

Важные подсчеты

Вам может показаться, что такой подход - очень мелочный, и трачу на учет расходов я очень много времени. На самом деле, я каждое воскресенье на 20-30 минут сажусь за свои банковские приложения и переписываю оттуда расходы за неделю. Веду учёт в своей табличке Google. Я перепробовал несколько приложений для учета, но ни одно из них мне не подошло - нет достаточной кастомизации, а автоматизация учета требует разрешений и доступа к API банков, которые я ввиду своей легкой паранойи предоставлять им не готов.

Раз в месяц мне присылает расходы по своим картам жена - с её карт тратится в лучшем случае 10% от всей суммы, т.к. основные расходы она делает с моих карт, и я их вижу. Итоговые временные затраты составляют примерно 2 часа в месяц. На написание этого поста я потратил половину того времени, которое трачу на учет расходов за целый год.

В конечном итоге я получаю ответы на два ключевых вопроса:

Какова наша личная инфляция?

Если отсечь нестабильные категории и отдельные выбивающиеся из общей массы расходы, сделать небольшую поправку на рост объемов потребления в паре категорий, то останется целых 1,6 млн рублей супер-стабильных, повторяющихся из года в год трат. По ним можно вывести нашу инфляцию, которая составила 9,7% в 2025 году.

Я рассчитал свою инфляцию. Она составила 9,7% за прошедший год. Это заметно меньше, чем в прошлом году. Тогда я оценивал инфляцию на уровне 13-14%.

Вот прошлогодний пост с оценкой: Весь год записывал в табличку расходы на сумму 2,34 млн рублей - узнал много нового о себе

Многим может показаться, что инфляция шпарит с той же страшной силой. Но я по своим расчетам объективно вижу, что импульс замедляется. Это вовсе не означает, что цены падают. Нет, они по-прежнему растут с огромной скоростью, т.к. 10% в год - это огромная скорость. И это выше инфляции по Росстату - ввиду особенностей моей корзины потребления.

Сколько нужно денег для достижения финансовой независимости?

Для меня важно точно знать среднемесячное значение по нашим расходам. Так как от него зависит (и постепенно увеличивается) общая сумма, необходимая для того чтобы ощущать себя независимым. Если сильно упрощать, я коплю 300 ежемесячных расходов. Почему именно столько - это тема для отдельного огромного поста.

Копить сейчас удается неплохо - в первую очередь благодаря тому, что доходы превышают расходы.

Как заявлял в начале, мои базовые расходы составляют 190,6 тыс. ₽ в месяц. Вот как происходит расчет этой цифры из среднемесячных общих расходов:

190,6 тыс. ₽ * 300 = 57,2 млн ₽ - та сумма, которая требуется мне для обретения финансовой независимости и поддержания привычного (текущего) уровня жизни. Эта цифра с годами меняется, растет на показатель личной инфляции и меняется в зависимости от потребительских привычек. Эта цифра не учитывает какие-то крупные покупки (к примеру, двукратное увеличение жилплощади). Но она учитывает все остальное. И я прошел большую часть пути. Чем дальше, тем проще. Я уже приближаюсь к той точке, в которой деньги зарабатывают больше денег, чем я сам своим трудом на высокооплачиваемой работе.

Зачем я это публикую? Может, кому-то будет полезно - даст ответы на ряд вопросов, вдохновит на приведение в порядок личных финансов, сподвигнет вести учёт расходов.

------

Расходы мои, тег Моё. Следить за прогрессом достижения этой цели вы можете в моем скромном личном блоге Телеграм, где я ежемесячно выпускаю отчет по прогрессу в достижении своей цели. Этот пост подытожил 12 таких отчетов за последние 12 месяцев.