Ⓜ️ По последним данным Росстата, за период с 3 по 6 мая индекс потребительских цен вырос на 0,09% (прошлые недели — 0,06%, 0,08%), с начала мая 0,10%, с начала года — 2,48% (годовая — 7,81%). За 4 дня в мае ИПЦ показал ошеломляющие цифры, тогда как прошлый подсчёт за 10 дней ввиду праздников показал всего 0,06% (во многом это связано с сезонностью по овощам, огурец и помидор дешевеет, но аномально снизились цены и на авиабилеты, уже на этой недели всё пришло в норму, цены на авиабилеты вновь поднялись, показывая до этого ежемесячный рост). Прошлогодние темпы в мае мы уже превысили, тогда за период с 3 по 10 мая ИПЦ вырос на 0%, а с начала мая рост составил 0,05%, с начала года — 2,48%. Выйти на цель регулятора в 4,3-4,8% к концу года будет трудно (можно подобрать слово невозможно), есть множество факторов, которые влияют на темпы инфляции:

🗣 Большой вопрос, как регулятор пересчитает месячную инфляцию апреля (недельная получается — 0,42%), уже 3 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%, март месячная — 0,39%, недельная — 0,31%). Я уверен, что месячную пересчитаю и вновь выйдет выше недельной, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами.

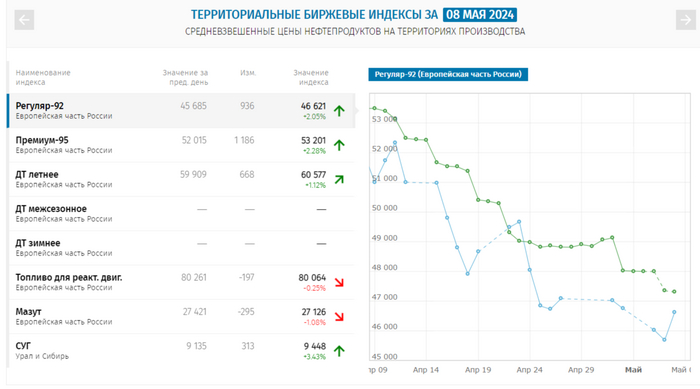

🗣 По данным Росстата, за период с 29 апреля по 5 мая производство бензина в РФ снизилось на 4,4%, а дизельного топлива повысилось на 0,1%. Розничные цены на бензин подорожали за неделю на 0,03% (прошлая неделя — 0,11%, последние недели цена росла, как не в себя, а вес бензина в ИПЦ весомый), на дизтопливо фиксируем повышение цен на 0,03% (прошлая неделя — 0,07%). Но бензин подорожал на бирже на 2-3% 8 мая на фоне возможной отмены эмбарго на экспорт, будем ожидать недельные данные.

🗣 Продолжается рост цен на бытовые услуги, а значит, спрос усиливается (за счёт кредитования), в данныхСбериндекса идёт небольшое снижение, но данных за неделю мая ещё нет. Также данный спрос отражается в отчёте ЦБ за март, по предварительным данным (цифры скрыты, обозначили только % значение), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог, с учётом зеркалирования всех операций ФНБ, продажа валюты в мае составит 6,25₽ млрд в день начиная с 8 мая, явная поддержка ₽, после провального апреля (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Сейчас $ торгуется по 92₽, а вот если направится в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals снизилась до — 71,6$, как итог, бочка стоит ~6600₽, ходим по краю (главное, чтобы не опустилась ниже 6400₽).

📌 Банк Россиипризнал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8% (кажется, пересмотр данных цифр будет ещё в течение года). Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти, но если перегрев в экономике будет усиливаться, то вероятность поднятия ставки на следующих заседаниях высока.

На этой неделе курс доллара активно пытается пробиться ниже последней поддержки возле ₽91. Для этого ему удалось даже закрепиться под уровнем ₽91,4. Однако вчера курс смог снова взлететь выше него, а значит, локальный нисходящий тренд сломлен, и теперь открывается возможность для отскока курса, и, скорее всего, последняя.

График (H1) курса валют USDRUB_TOM

Начнем с того, что растущую картину, которая формировалась в апреле на рост курса к ₽96, на что я в основном рассчитывал, когда покупалфьючерс на доллар по ₽92, после пробоя уровня ₽92,5 была сломлена. Ранее курс четко рос вдоль аптренда, поэтому после прорыва главной области сопротивления ₽92,5-93 в базовом сценарии должна была начаться волна роста валюты, однако при условии, что цена не упадет ниже ₽92,5.

Поэтому в своем прогнозена рост курса я допускал коррекцию до ₽92,5 и в этом случае не собирался принимать мер защиты моей длинной позиции. Однако перед заседанием ЦБ цене удалось закрепиться ниже ₽92,5. Тогда уже выставил стоп на случай пробоя уровня ₽92 и в итоге закрылтам позицию, откупив ее в конце дня на следующей поддержке ₽91,4, таким образом, улучшив цену покупки.

И основной целью отскока от этого уровня, согласно моему прогнозу, была область ₽93-93,5, куда курс в итоге довольно быстро и взлетел. Однако чтобы вернуться к росту, теперь было необходимо закрепиться выше ₽93,2.

Этого закрепления не произошло, поэтому я продал половину контрактов по валюте по ₽92,9, ожидая возврат цены ближе к уровню ₽91,4. Но ей удалось упасть даже еще ниже, до ₽90,85. А вот это уже опасная история для курса доллара. Чтобы продолжить рост, да и просто хотя бы сохранить колебательное движение в области ₽91,4-93, нельзя закрепляться ниже ₽91, ведь в этом случае может сильно измениться глобальная картина на валютном рынке. И меня пугает, что курс пытается пробиться ниже этого значения. Уровень ₽91 для меня является определяющим. Пока цена остается выше него, держу длинную позицию по валюте.

Сам же я снова добавился в лонг от ₽91-91,4 и ожидаю отскок курса ближе к ₽93. Но не думаю, что рост будет быстрым. Вероятно, цена еще вернется к уровню ₽91,4 и, проверив его на прочность, уже направится к ₽93. И, скорее всего, это последняя возможность для отскока. Велика вероятность, что если курс упадет снова ниже ₽91,4, то он сможет пробить ₽91.

Замечу, что в понедельник стало известно о резком уменьшении покупок валюты Минфином. Собственно, на этих новостях курс и продавили ниже ₽91,4, полагаю, для сбора ликвидности и снятия стопов покупателей. В итоге Минфин с 8 мая по 6 июня в рамках бюджетного правила будет ежедневно покупать валюту на сумму ₽5,55 млрд. А с учётом операций ЦБ объём его ежедневной продажи валюты вырастет в 10 раз — с ₽0,6 до ₽6,25 млрд.

Конечно, такая новость оказала поддержку рублю, однако, надолго ли? В предыдущие 30 дней Минфин покупал валюту на ₽11,2 млрд. В то же время ЦБ самостоятельно продавал и будет продавать дальше валюту на ₽11,8 млрд в день. То есть, чистые продажи составляли ₽0,6 млрд. Ну и не сказать, что рубль сильно ослаб за апрель на фоне таких небольших продаж. Теперь же в мае чистые продажи валюты составят ₽6,25 млрд в день.

Не думаю, что это может что-то сильно изменить, но поддержка у рубля станет больше. Также не забываем, что обязательную продажу валютной выручки правительство продлило на год вперед, до апреля 2025 года. А это тоже будет оказывать поддержку рублю. Поэтому на быстрый взлет валюты рассчитывать не стоит.

Как минимум, чтобы теперь снова увидеть рост курса, ему необходимо построить новый восходящий тренд и закрепиться выше ₽93,2. Вот тогда можно будет ожидать рост выше. Пока продолжаю держать длинную позицию по доллару со средней ценой около ₽91,4 в расчете на отскок к ₽93.

Кстати, чтобы не пропустить новые выпуски и всегда быть в курсе ключевых рыночных трендов, приглашаю вас подписаться на мой телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рубль снова получает поддержку. Это еще не значит, что он будет укрепляться и дальше, но это дает ему возможность пока не падать. В любом случае остаюсь в лонге и жду отскока цены. А что-то реально сильно изменить может только закрепление курса ниже ₽91. И если цена в ближайшие дни не сможет взлететь, то вероятность такого сценария сильно возрастет, поэтому важно следить за этим моментом и корректировать стратегию в случае реализации такого сценария. А как именно, расскажу уже в будущем, если будет необходимость.

🚢 Если отталкиваться от сегодняшней цены акции, то я бы уже не стал набирать позицию. Свои покупки данного актива я прекратил, когда цена перешагнула 11₽, уже тогда понимал, что если подойдём к 12₽, то по сути преодолеем "справедливую" стоимость актива, конечно, для дальнейшего роста нужны были триггеры (поэтому, так важно следить за отчётностями эмитента и корпоративными новостями). Вынос к 17₽ "психологически" был стёрт из памяти, тогда, казалось, что отчётность даст какой-либо ответ на данное действие рынка, но он же иногда бывает не логичен? (все мы хороши задним умом, знал бы отчётность за 2023 г. и ситуацию с нефтепроводом Дружба, продал бы по 17₽, какой-никакой опыт). Почему всё-таки решил продать? Ответ кроется в отчётности эмитента за 2023 г.:

🛳 Компании мешают кредиты, номинированные в валюте, это влияет на доход от курсовых разниц, в 2023 г. — 1₽ млрд (годом ранее 4₽ млрд, но стоит отметить, что головная компания от них избавилась полностью, а сама группа погасила краткосрочные, остались долгосрочные). Помимо этого, необходимо уже привыкнуть к нормализованной налоговой базе, в 2023 г. компания заплатила 8,6₽ млрд налогов, когда, как в прошлом, только 621₽ млн, всё дело в том, что группа НМТП выиграла суд у налоговой службы по ранее уплаченному излишнему налогу и государство с барского плеча вернуло в 2022 г. 5,8₽ млрд. Из-за этих двух моментов эмитент и показал снижение чистой прибыли — 30,2₽ млрд (-13,1% г/г), рост выручки навряд ли в 2024 г. будет ошеломляющим (курс $ стабилизировался, поставки тоже), компания предоставляет портовые услуги, а вот услуги флота всё же в ничтожном количестве.

🛳 OCF составил 36,3₽ млрд (+14,5% г/г), CAPEX — 6,2₽ млрд (+12,9% г/г), значит FCF равняется 30,2₽ млрд. Учитывая денежный поток, то выходит 1,56₽ на акцию, но группа сократила долг на 6,2₽ млрд, поэтому 1,24₽ на акцию. Если учитывать стратегию развития компании до 2029 г., то там говорится, что эмитент обещает направлять на дивиденды не менее 50% от ЧП по МСФО, принимая во внимание FCF. Выплата дивидендов за 2023 г. может составить — 0,78₽ на акцию (дивидендная доходность — ~6,1%). Компания консервативна в своих выплатах, конечно, может накинуть сверху ещё пару десятков копеек, но это всё-равно не двухзначная див. доходность.

🛳 Согласно стратегии, до 2029 г. в порт Новороссийска будет инвестировано 108,4₽ млрд (прирост мощностей — 21,8 млн тонн). CAPEX возрастёт, значит FCF будет снижаться, придётся, видимо, ужаться и в дивидендах.

🛳 Судя по данным Блумберга загруженность портов НМТП не на полной мощности. Напомню вам, что в активе компании — Новороссийский порт на Чёрном море, Приморский на Балтийском и морской порт Балтийска в Калининграде. Потенциал есть, но тогда надо чтобы Дружбу отключили, но выгодно ли это Транснефти и т.д.?

📌 Что по итогу? Продажа НМТП состоялась по 12,5₽, это принесло 27,8% доходности, деньги отправил на накопительный счёт и пока раздумываю над новой покупкой (Совкомфлот или Роснефть). Главная проблема в том, что я не вижу апсайда в акции и дивидендная доходность в 6% не впечатляет, тот же накопительный сейчас даёт 16%, помимо этого на рынке присутствуют эмитенты, которые дадут двухзначную доходность + рост тела.

Первые майские дни обернулись небольшой коррекцией индекса ММВБ в основном благодаря акциям Газпрома, которые пробили вниз последнюю поддержку ₽158 после публикации отчета за убыточный 2023 год. С такими результатами дивиденды стали куда менее вероятны, а в акциях они однозначно были учтены ранее, так что падение абсолютно логичное. И есть подозрения, что Газпром вполне может утянуть за собой вниз и весь рынок. Давайте посмотрим, что же у нас происходит на рынке акций.

График (H4) индекса ММВБ

Последние недели рынок движется в боковике с уклоном вниз, и на графике индекса ММВБ образовался новый уровень сопротивления 3480 пунктов, который теперь выступает основным сопротивлением для покупателей. То есть дальнейший рост рынка возможен только при закреплении цены выше 3480, и пока я считаю это маловероятным, почему и продолжаю держать шорт по фьючерсу на индекс от 3455 пунктов с целью, как минимум, 3330-3350. Хотя еще раз напомню, что с текущих уровней велика вероятность развития и значительно большей коррекции.

Вчера утром индекс открылся с гэпом вниз, так как очистился от дивидендов Лукойл, что привело к падению цены акции чуть ниже ₽7600, то есть к нижней границе растущего канала, как я и предупреждалчуть больше недели назад. Размер дивидендов составит ₽498 на одну акцию.

Очень интересно, что же будет дальше. Акция вернулась к линии аптренда, а значит, велика вероятность быстрого отскока от нее и закрытия дивидендного гэпа. Глобально же по Лукойлу картина больше на падение к уровню ₽6840. А реализуется оно только после закрепления цены ниже ₽7600 и пробоя аптренда. Так как держу шорт по широкому рынку акций, то ожидаю именно слома растущей тенденции и падения цены. Только вот что произойдет раньше, закрытие гэпа или же прорыв вниз — трудно сказать. Думаю, более вероятно увидеть закрытие гэпа уж хотя бы частичное, ведь локального нисходящего тренда пока еще нет.

Газпрому же удалось наконец-то пробиться ниже последней поддержки ₽158, а это значит, что с большой вероятностью открылся путь к ₽130-140. О существенной возможности такого снижения я писал еще несколько месяцев назад, когда акции торговались вблизи ₽170, и, пожалуй, оно начинает реализовываться. Не думаю, что стоит ждать смены картины в случае, если компания все-таки выплатит какие-то дивиденды, так как в цене акций они уже были заложены и в куда большем размере, чем, скорее всего, окажутся на деле. Вероятно, что дивидендную политику пересмотрят в сторону уменьшения выплаты, так как коэффициент чистый долг/EBITDA превысил 2,5 и составил 2,96, а 2023 год у компании и вовсе получился убыточный, так что больше ₽10 на акцию ожидать вряд ли есть смысл.

А вот Сбербанк остается в узком боковике уже больше месяца. Даже шорт-сквиз после рекомендации дивидендов в размере ₽33,3 на акцию не привел к быстрому развороту котировок вниз, что довольно странно, ведь именно такой должна быть типичная дальнейшая реакция рынка. Разворот вроде бы как и есть, но движения вниз пока нет. Как будто рынок чего-то ждет. В общем, мой прогнозна коррекцию акций к уровню ₽293 остается прежним.

Мы с вами сейчас рассмотрели наиболее вероятные ближайшие движения трех основных акций в индексе ММВБ, которые оказывают наибольшее влияние на индекс. Позже разберем и другие менее весомые акции. Также рассмотрим еще индекс РТС, который давно завис у верхней границы растущего канала и намеревается упасть. Вообще, очень похоже, что рынок ждет какого-то триггера для движения. И думаю, после праздников оно уже начнется.

А для того, чтобы всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, продолжаю держать шорт по фьючерсу на индекс в ожидании коррекции рынка. Вполне возможно, что она уже началась, судя по графику индекса. А основным драйвером снижения, похоже, могут стать акции Газпрома. И не конкретно через падение его акций, а через ухудшение общей фундаментальной картины.

"Один "Газпром" принес государству больше денег, чем вы все вместе взятые..." и далее по тексту...

Аж слеза прошибла... И зачем мы им?! Такие никчемные... Давайте уйдем от этих благодетелей. Нехай ни с кем не делятся своим НИЧЕМ. Даже в крепостное время умные люди богатство меряли душами. Капиталист и государство не производят НИЧЕГО. Любой труд без людей невозможен. Труд производит рабочий и получает 0.00001% от него и шиш за ресурсы из недр принадлежащих ему. Остальное у него отнимают подобные предприятия и "Мюллеры". А потом еще имеют наглость гордиться этим. Забывая о том, что главное сокровище любой земли не ценные ресурсы и не полезные ископаемые, а Люди! "Ты можешь плюнуть на общество, но если обшество плюнет в тебя..." (с) Уничижая труд людей подобными статьями и словечками, что я процитровал в начале, помните об этом. В ноги бы лучше работягам поклонились и земле-матушке за богатства.

Автору вопрос: ты написал "вы", это значит, что ты налоги вообще не платишь или ты и есть Газпром? Если у вас нет экономического образования, это вовсе не значит, что его нет ни у кого и народу можно лить в уши любой бред, да еще с умным видом и циферками.

PS: От благодетелей мы, конечно же, не уйдем, ибо это наша земля и страна. А вот их на Марс или Луну пора запускать на большой и можно неисправной ракете. Они оттуда похоже и свалились.

Минфин РФ опубликовал результаты размещения средств ФНБ за апрель 2024 г. По состоянию на 1 мая 2024 г. объём ФНБ составил 12,75₽ трлн или 7,1% ВВП (в марте — 12,53₽ трлн). Объём ликвидных активов фонда (средства на банковских счетах в Банке России) составил 5,17₽ трлн или 2,9% ВВП (в марте — 5,08₽ трлн). В этом месяце регулятор свернул свою инвестиционную деятельность и направил скромные 5,7₽ млрд (в марте весомые — 152₽ млрд), помимо этого, на финансирование дефицита ФБ отправилась малая часть из ликвидных активов, с учётом роста акций/золота значительно увеличилась неликвидная/ликвидная часть, последняя намного важнее, потому что именно из неё идут средства на инвестиции и финансирование бюджета, но об этом ниже.

Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ — 659,6₽ млрд (в марте — 657,8₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов – 1,392₽ трлн (в марте —1,384₽ трлн) и $1,87 млрд;

▪️ привилегированные акции кредитных организаций — 329₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ на субординированных депозитах в Газпромбанке — 38,4₽ млрд;

▪️ в обыкновенных акциях Сбербанка — 3,48₽ трлн (в марте — 3,37₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 121,7₽ млрд (в марте — 105,7 млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 722,1₽ млрд;

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 137,1₽ млрд (в марте — 133₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд.

В апреле 2024 г. в ФБ поступили доходы от размещения средств Фонда:

🔹ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 765,1₽ млн;

🔹 депозиты в ВЭБ.РФ — 5,3₽ млрд;

🔹 облигации НЛК-Финанс — 193,6₽ млн;

🔹 облигации ВК — 897,6₽ млн;

🔹 суборды ГПБ — 2,8₽ млрд.

Разбираемся с ликвидной/неликвидной частью ФНБ, подсчитываем дивиденды Сбера.

🔥 Ликвидная часть. Переоценка стоимости золота и курсовые разницы принесли в апреле 89,2₽ млрд прибыли (в марте —192₽ млрд), причём юань ушёл в минус, а весь рост состоялся в золоте. На инвестиции в этом месяце потратили скромные 5,7₽ млрд, с учётом зеркалирования всех операций ФНБ продажа валюты в апреле составляла 0,6₽ млрд в день (в марте — по 7,1₽ млрд в день). Из-за скромных трат фонда ликвидная часть растёт 3 месяц подряд, конечно, большое влияние оказывает золото, не влияет даже его ежемесячное уменьшение (в апреле продали 500 кг).

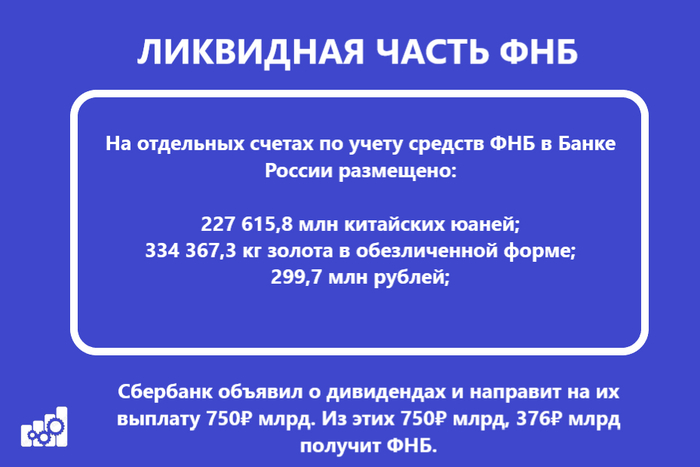

🔥 Неликвидная часть. За счёт продолжающегося роста фондового рынка акции Сбербанка, Аэрофлота и ВТБ значительно увеличились, показав весомый прирост (~130₽ млрд). Напомню, что акции Сбербанка занимают почти половину неликвидной части, а как мы знаем банк объявил о дивидендах и направит на их выплату 750₽ млрд. Из этих 750₽ млрд, 376₽ млрд получит ФНБ. Доходы бюджета РФ от размещения средств ФНБ в финансовые активы в 2023 г. составили — 358,3₽ млрд, из них 282,3₽ млрд — это дивиденды Сбербанка, явная зависимость от зелёного банка.

🔥 Дефицит бюджета. Нефтегазовые доходы, подлежащие зачислению в ФНБ (их объём в 2024 – 2026 гг. составит 1,8₽ трлн ежегодно). С учётом 4 месяцев дела идут нейтрально (в январе продавали на 69,1₽ млрд, в феврале покупали на 73,2₽ млрд, в марте покупали на 93,7₽ млрд, в апреле покупали на 235,3₽ млрд, в мае планируют на 183,6₽ млрд). Использование средств ФНБ в целях финансирования дефицита ФБ на всём прогнозном периоде планируется только в 2024 г. (1,3₽ трлн). Минфин спрогнозировал данные суммы из некоторых параметров, при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽ (сейчас $ торгуется по 91,1₽, а Urals по 71,4$, тонкая грань).

Сможет ли компания оправиться после таких потерь? Насколько сильно увеличилась долговая нагрузка? Какова судьба дивидендных выплат? Попытаемся ответить на эти вопросы, изучив отчёт.

О проблемах «газового монополиста» после публикации финансового отчёта за 2023 год написали все: «первый реальный итог российской агрессии», «компания стала убыточной», «деньги заканчиваются», «пробито очередное дно».

Причём это только русскоязычное инфополе. Западные СМИ типа CNN, FT, Reuters и Euronews пытаются связать это с «коллапсом продаж в Европе».

Пример индуцируемой истерики

Ситуация напомнила мне февраль 2023 года, когда нас старательно пугали сообщениями о том, что дефицит бюджета России в январе стал самым большим с 1998 года и составил аж 1,8 трлн рублей. Экономисты уровня Сергея Гуриева верещали, что по плану Минфина дефицит должен быть не более 2,9 трлн рублей к концу года, а тут вон сколько за первый месяц.

Я ещё в позапрошлом феврале объяснял, что все эти ахи и охи бессмысленны, и по итогу года дефицит оказался на уровне запланированного. С «Газпромом» примерно та же история.

Начнём с тезиса «рекордный убыток из-за коллапса продаж в Европе». Один он уже говорит о непрофессионализме человека, который его транслирует, поскольку чистая прибыль (убыток) может уменьшиться или увеличиться даже при росте валовых продаж. «Коллапс» можно диагностировать только по выручке.

Выручка «Газпрома» снизилась на 27% год к году до 8,5 трлн рублей. Однако 2022 год был рекордным по этому показателю (11,7 трлн рублей) из-за высоких цен на газ. Предыдущий рекорд (10,2 трлн рублей) был в 2021 году по тем же причинам.

Для сравнения: в 2020 году выручка составила 6,3 трлн рублей, хотя это тоже своего рода аномалия — из-за пандемии и низких цен на топливо.

Итак, в «нормальном» 2019 году доходы «Газпрома» были 7,7 трлн рублей. Умножьте это значение на инфляцию и текущий результат — и так называемый «коллапс» неожиданно превратится в нечто похожее на норму.

Теперь посмотрим на мир. Выручка Chevron, Exxon Mobil и Shell упала на 17% год к году в 2023 году, Saudi Aramco — на 18%, Total — на 19%. На таком фоне падение показателей «Газпрома» уже не кажется столь удручающим. Но это только на первый взгляд.

Учитывая средневзвешенный курс рубля за 2022-2023 годы, его доходы составили ~$172 млрд и ~$101 млрд соответственно. То есть речь идёт о фактическом падении доходов на 42%. Это очень хреново, но говорит не о катастрофе, а о том, что результат в два раза хуже, чем в международном нефтегазовом секторе.

При среднерыночной динамике «Газпром» должен был заработать $138 млрд, а заработал только $100 млрд. Повторюсь: это очень хреново. Однако в 2020 году было около $87 млрд, и мы как-то выжили.

В марте 2022 года я успокаивал россиян и писал, что «спрос на отечественные углеводороды неизбежен как восход солнца» — подразумевая, что нельзя просто вычеркнуть Россию из мирового энергетического рынка (западные СМИ писали, что можно).

Но если бы тогда Уоррен Баффет сказал мне, что выручка «Газпрома» в 2023 году будет равняться $100 млрд, то я, несмотря на авторитет «Оракула из Омахи», был бы уверен: дедушка бредит.

Ну а теперь переходим к прибыли, точнее — к первому за долгие годы убытку в 628 млрд рублей.

Газа продают мало, а расходы, в том числе на сотрудников, никуда не делись, поэтому теперь некогда очень прибыльная компания теряет огромные деньги. Так думают обыватели, которые на самом деле не понимают, что такое бухгалтерская чистая прибыль.

Компания «Рога и Копыта» может заработать больше денег на продаже своих товаров, чем в прошлый период, но если у неё сгорел склад или кто-то взорвал её газопроводы, то в отчёте чистая прибыль может превратиться в чистый убыток.

Консолидированная бухгалтерская прибыль или убыток из Income Statement говорит об изменениях в балансе за определённый период времени, а не о фактическом движении денежных средств — для него есть Cash Flow Statement.

Так, операционная деятельность «Газпрома» принесла группе 2,3 трлн рублей реальных денег в 2023 году против 2,2 трлн рублей в 2022 году. Поэтому я и говорю: тот, кто связывает убыток с «коллапсом продаж в Европе», не заслуживает внимания.

Дальше давайте разберёмся, чем обусловлен убыток — помимо роста капитальных расходов, инвестиций в развитие и сделок по поглощению.

Посмотрев на операционные расходы, первым делом замечаем строку о переоценке нефинансовых активов, которая привела к нереализованному (сугубо бумажному) убытку в 1,145 трлн рублей (+35% год к году).

Как это работает? Представьте, что предприятие купило автомобиль или оборудование с прогнозируемым сроком службы в десять лет и отразило его стоимость в балансе. Каждый год актив будет терять 1/10 стоимости, и именно эти нереализованные убытки будут отражаться в Income Statement.

Так, если какой-то актив взорвали и он ржавеет на дне моря, прогнозируемый срок его эксплуатации сокращается, а сам он быстрее обесценивается.

Расходы на износ естественны для каждой компании, но у «Газпрома» они выросли в 2023 году на 302 млрд рублей (на 35%), и эта сумма не имеет ничего общего с маржей. Но куда существеннее выглядят убытки по курсовой разнице: в последнем отчёте они составили 191 млрд рублей против плюса в 219 млрд рублей в 2022 году.

Причём это разница только по операционке. Есть и по финансовым доходам/расходам. Там — минус 652 млрд рублей против плюса в 87 млрд рублей в предыдущем году. На одной курсовой разнице между двумя годами затерялся «триллиончик». Так бывает, когда Минфин обязывает продавать валюту, и российские компании сталкиваются с двойной конвертацией.

Экспортёры вынуждены покупать за рубежом на рубли валюту, чтобы затем в России вновь продавать её за рубли на Мосбирже. Если посчитать прибыль «Газпрома» от продаж в 2023 году с учётом переоценки нефинансовых активов и курсовых разниц 2022 года, то получится не убыток, а чистая прибыль в размере 823 млрд рублей.

Предвижу бестолковые комментарии с обвинениями в манипуляциях: мол, у ватников 628 млрд рублей убытка — это ₽823 млрд прибыли. Ха-ха-ха. Таких трудно вразумить, но лишний раз проговорю: я не манипулирую, а объясняю принципы бухучёта по МСФО/IFRS/GAAP и то, как правильно интерпретировать Income Statement.

У компании «Рога и Копыта» могут рухнуть продажи так, что для покрытия убытков потребуется привлекать огромные кредиты. Но поскольку её доля в стартапе «Сингулярные Технологии» подорожала в 100 раз из-за инвестиций Илона Маска, она отразит кратный рост чистой прибыли. Наличных денег ни хрена нет, а в отчёте огромная чистая прибыль, обусловленная нереализованным доходом.

То есть отчёт о прибыли или убытках без рассмотрения его в комплексе параметров (sic!) говорит, скорее, об изменении ценностей компании за отчётный период (она их прирастила или растеряла?), а не о её способности зарабатывать деньги. Эту разницу необходимо понять и прочувствовать.

«Газпром» растерял несколько сотен миллиардов рублей. И, конечно, это в том числе связано с санкциями, но главным негативным фактором для прибыли компании стала политика России. Государство буквально доит «Газпром».

В 2023 году «национальное достояние» оплатило:

НДПИ — 2.46 трлн рублей.

Акциз — 266 млрд рублей.

Налог на имущество — 243 млрд рублей.

Таможенные пошлины — 594 млрд рублей.

НДС — 234 млрд рублей.

И ещё 106 млрд рублей в виде прочих сборов и взносов.

Итого: 3,9 трлн рублей — не считая косвенных потерь из-за курсовой разницы для поддержания рубля.

В 2022 году — с учётом налога на прибыль и дивидендов — «Газпром» передал государству примерно 6,3 трлн рублей. Чтобы вы поняли, как это много, скажу: в том же году в бюджет от НДФЛ поступило 5,7 трлн рублей. Один «Газпром» принёс государству больше денег, чем вы все вместе взятые.

Никого не удивляет, как жадные олигархи Путина и он сам пошли на такие жертвы ради народа? Не менее забавны возгласы «За что я плачу налоги?!» — особенно от тех, кто платит пару сотен «баксов» в год в виде 13% от МРОТ, получая часть зарплаты в конверте. В России — демократия: кто платит, тот и музыку заказывает.

Газеты пишут про убыток «Газпрома» как про роковое известие, которое возникло как гром среди ясного неба. Однако любой годовой отчёт по определению трудно назвать сенсацией, потому что есть промежуточные отчёты. Если вас глубоко встревожил «рекордный за 25 лет убыток», то вы, вероятно, просто за ними не следите.

Повторюсь: самое удивительное в отчёте то, что спустя два года после начала СВО и введения тысяч санкций, выручка «Газпрома» превышает $100 млрд. Поэтому краха «национального достояния» ждать не стоит — правда, как и дивидендов от него за 2023 год, ибо коэффициент «чистый долг/EBITDA» вырос до 3, а для выплаты он должен быть <2,5.

Впрочем, вопрос о дивидендах, скорее, политический — и решать здесь тоже будет государство. Поэтому вероятность того, что Газпром порадуется своих акционеров выплатой ~15 рублей на каждую бумагу сохраняется.

Большое спасибо всем за внимание. Если вам интересны подобные разборы — подписывайтесь на мой канал «Грокс».

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

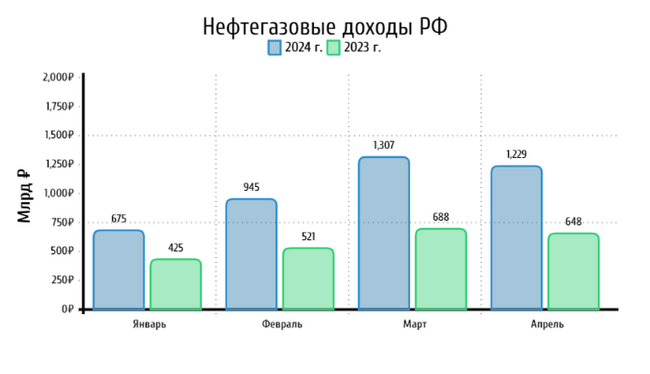

🛢️ По данным Минфина, НГД в апреле 2024 г. составили 1229₽ млрд (+89,8% г/г), месяцем ранее — 1307,5₽ млрд (+90% г/г). Низкая база I полугодия 2023 г. даёт о себе знать, тогда курс ₽ и цена на сырьё (в апреле 2023 г. средняя цена Urals составляла 58,63$, а курс $ — 81₽) не оставляли никаких шансов по заработку нефтяникам (поэтому % рост год к году так велик). Главным драйвером такого роста доходов выступает цена на сырьё и стабильный курс $, средний курс $ в апреле составил 92,9₽ (в марте — 91,7₽), средняя же цена Urals в апреле по некоторым расчётам 73$ за баррель (в марте — 70,34$). Напомню вам, что Минфин спрогнозировал НГД за 2024 г. в размере 11,5₽ трлн (за 4 месяца 2024 г. заработали ~4,1₽ трлн), при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽, это ~6400₽ за бочку. В апреле цена за бочку сложилась в ~6800₽, план Минфина вполне реализуем при заданных параметрах. А теперь давайте подробно разберём отчёт:

🗄 НДПИ (1₽ трлн vs. 995₽ млрд месяцем ранее) и ЭП (34,8₽ млрд vs. 36,5₽ млрд месяцем ранее), повышение НДПИ связано с нефтью, адаптация под новые санкции проходит успешно. ЭП уже давно находится на низком уровне, связано это с налоговым манёвром (постепенное уменьшение ЭП на нефть вплоть до её обнуления за 6 лет, с 2019 до 2024 г., одновременно с манёвром предполагается плановое постепенное повышение НДПИ). Конечно, стоит ещё отметить, как увеличивается налог на газ и газовый конденсат. Газпром выплачивает дополнительный налог в размере 50₽ млрд в месяц, данный налог действует с 1 января 2023 по 31 декабря 2025 г., при этом государство за счёт повышения НДПИ на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 гг. Также новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат).

🗄 Налог на дополнительный доход (НДД) составил 452,5₽ млрд (месяцам ранее — 587,5₽ млрд), он платится поквартально. Прошлая плата была за IV квартал 2023 г., эта за I квартал 2024 г., именно снижение НДД по сравнению с прошлым месяцем повлияло на уменьшение НГД в целом.

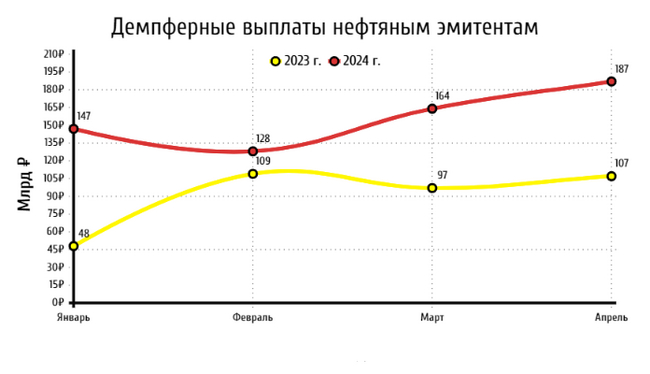

🗄 В апреле регулятор выплатил компаниям по демпферу — 187,2₽ млрд (в марте — 164,4₽ млрд, хорошая месячная динамика). Статья, чувствительная для бюджета РФ и довольно сладкая для нефтяников. Выплата демпфера в апреле 2024 г. намного выше 2023 г. — 107₽ млрд, данная статья откровенно влияет на выплаты дивидендов от нефтяников (смотрю и радуюсь на ЛУКОЙЛ, Роснефть в своём портфеле).

📌 На сегодняшний день нефтяники себя чувствуют вполне комфортно (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), даже с учётом увеличения НДПИ (налоговый манёвр). Данные за апрель были интересны и тем, что Россия дополнительно (к уже действующему сокращению на 500 тыс. б/с до конца 2024 г.) сократила добычу нефти, и её экспорта совокупно на 471 тыс. б/с во II кв. 2024 г. (добыча РФ в июне составит 8,979 млн б/с), как вы можете заметить, пока что нефтяники проходят безболезненно данный период. Помимо этого, Минфин прогнозирует профицит НГД в мае — 183,58₽ млрд, но так как в апреле недобрали 72,65 млрд, то ведомство направит на покупку иностранной валюты и золота — 110,94₽ млрд. Операции будут проводиться в период с 8 мая по 6 июня 2024 г (ежедневно будет покупаться 5,55₽ млрд). Как итог, с учётом зеркалирования всех операций ФНБ продажа валюты в мае увеличится до 6,25₽ млрд в день начиная с 8 мая (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Поддержка ₽ усиливается, а это значит некое давление на цены сырья и успокоение для инфляции.