Ⓜ️ Минфин провёл аукцион ОФЗ предложив инвесторам 2 выпуска классики, но привлёк ничтожно мало средств, по сути можно было и не проводить размещение. На сегодняшний день рынок ОФЗ замер и явно ждёт октябрьское заседание ЦБ по ключевой ставке, где с большой вероятностью она будет повышена, а значит у инвесторов/банков есть причина требовать соизмеримую премию в выпусках. Вот несколько факторов о рынке ОФЗ на сегодняшний день:

🔴 Недавно Антон Силуанов заявил о сокращении внутренних заимствований в этом году на 1₽ трлн. В 2023 году план привлечения должен был составить 2,5₽ трлн. Кроме того, поправки в бюджетный кодекс давали Минфину право осуществить дополнительные заимствования в объёме до 1₽ трлн для замещения использования средств ФНБ. Соответственно, этим правом Минфин не будет пользоваться, потому что на сегодняшний день уже привлечено — 2,377₽ трлн. Возросшие доходы по НГД и нежелание давать премию в классике сподвигли регулятор отказаться от дополнительного заимствования.

🔴 Требование о продаже валютной выручки отдельными экспортёрами заработало с 16 октября. $ торгуется уже по 94₽.

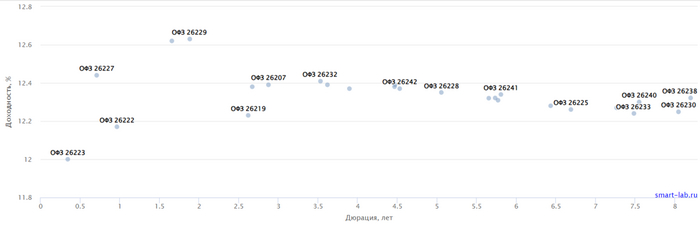

🔴 Доходность некоторых выпусков уже перешагнула в 12,5%.

Но, конечно, стоит учитывать и риски. По последним даннымРосстата, за период с 10 по 16 октября индекс потребительских цен вырос на 0,15% (прошлые недели — 0,24% и 0,21%), с начала октября — 0,45%, с начала года — 5,07% (годовая же составляет 6,4%). На октябрьском заседании речь будет идти только о повышении ставки, а главный вопрос будет в том на сколько. Поэтому банки так полюбили флоутеры — купон изменяется в зависимости от среднего значения ставкиRUONIA. Минфин не предложил флоутеров, а разместил классику, где опять же не дал ту самую премию в преддверии заседания ЦБ:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

▪️ Классика: ОФЗ — 26238 (погашение в 2041)

Спрос на ОФЗ 26243 был равен — 5₽ млрд, выручка составила — 1,84₽ млрд (средневзвешенная доходность — 12,3%, цена отсечения — 85,2%). В другой классике ОФЗ 26238: спрос — 20,56₽ млрд, выручка — 6,22₽ млрд (средневзвешенная доходность — 12,34%, цена отсечения — 64,4%).Таким образом, Минфин заработал за этот аукцион — 8,06₽ млрд (прошлая неделя — 53,8₽ млрд), выглядит это немного странно. Согласно новому плануМинфина за IV квартал необходимо привлечь — 500₽ млрд, за три недели уже удалось привлечь около 114₽ млрд (в запасе ещё 10 недель, а план уже выполнен на 23%, делаем вывод, что данный план вполне по силам регулятору).

📌 Главный вопрос в том на сколько повысят ключевую ставку на октябрьском заседании и как будет себя вести рынок ОФЗ. Если будет шоковое повышение до 16-17%, то вполне можно ожидать обрушение RGBI, который будет штурмовать новые низы, а мы увидим с вами аппетитные доходности в облигациях.

Зачем ждать долгих лет, чтобы накопить капитал для трейдинга, когда можно начать сегодня? С FundedNext вы можете взлететь в мире финансовых рынков, даже если у вас нет огромного стартового капитала. В этой статье мы исследуем возможности, предоставляемые FundedNext, и почему их программа финансирования может изменить вашу жизнь.

Откройте дверь к миру трейдинга.

Вступить в мир трейдинга часто означает, что вам нужно вложить большие деньги. Однако с FundedNext вам не нужно ждать долгих лет, чтобы накопить тот самый стартовый капитал. Они предлагают программу финансирования, которая дает вам ключ к этому миру.

Гибкий выбор и безопасность средств.

Одним из первых вопросов, который задает каждый трейдер, является "Сколько мне нужно средств?". FundedNext позволяет вам выбрать размер аккаунта, который соответствует вашим целям и опыту. Это гибкость, которую ценят как новички, так и опытные трейдеры.

Помимо этого, FundedNext гарантируют безопасность ваших средств. В случае убытков, вам не нужно возвращать средства. Это делает программу финансирования безопасной и привлекательной для тех, кто беспокоится о рисках.

Уникальные особенности и преимущества.

Программа финансирования от FundedNext предоставляет ряд уникальных особенностей. В отличие от многих других программ, здесь нет ограничений по времени. Вы можете выбрать срок, который вам удобен, что дает вам контроль над вашей торговой стратегией.

Программа также учитывает максимальную просадку от баланса, что позволяет удерживать позиции долгосрочно и собирать хорошую прибыль не закрывая прибыльную сделку. Это огромное преимущество для тех, кто предпочитает инвестировать на долгосрок.

Заработайте больше с профит-сплит.

Один из самых увлекательных аспектов FundedNext - это возможность зарабатывать больше. Они предлагают процент прибыли до 90% от вашего профита, что делает эту программу весьма выгодной для успешных трейдеров.

И есть еще один трюк в рукаве: вы можете привлекать дополнительные аккаунты к своему профилю, увеличивая вашу прибыль. Это дает вам возможность создать свой собственный трейдинг-империум.

Заключение.

С FundedNext вы не ограничены стартовым капиталом или временем. Эта программа финансирования открывает дверь к миру трейдинга для каждого, кто мечтает о финансовой независимости. Начните свой путь сегодня узнав у меня как тебе стать финансируемым трейдером.

⛽️Газпром – заседание СД, будут утверждать бюджет на 2023 и инвестпрограмму

«Что мертво – умереть не может» (с). С одной стороны, интересные инвест проекты могут оживить бывший локомотив индекса. Но с другой, все его возможные прибыли в 2024 году (а их будет не так чтобы много) уйдут государству через повышенный НДПИ

🛢Лукойл – заседание СД, в повестке вопрос о размере дивиденда за 9м2023 (по факту – за полгода)

500-600 рублей на акцию будет норм. Идея с байбэком тоже еще жива, хотя и подостыла последнее время – в таком случае сейчас могут заплатить и меньше. В рублях акции торгуются в районе исторического максимума, в долларах (что для экспортера логичнее) запас хода еще есть. Заходить сейчас считаю, что рискованно, несмотря на позитивный сантимент, а во многом именно из-за него – есть смысл подождать, пока накал спадет и фокус переключится на остальных наших нефтяных мейджоров (ноябрь-декабрь будут решения по дивам у Роснефти, Татнефти и ГПН)

27.10

📉Заседание Совета директоров Банка России по ключевой ставке

Однозначно главное событие недели, основной диапазон прогнозов – от 13 до 15%. Цифру узнаем в 13:30, пресс-конференция, где обычно тоже много интересного говорят, – в 15:00

💦Русгидро – РСБУ за 3 квартал и 9 мес 2023

РСБУ у Русгидро репрезентативен только для гидрогенерирующего сегмента (а есть еще тепло и сбыт, дивиденды тоже считаются от прибыли МСФО), но определенный вектор уловить можно будет

🚀Яндекс – финансовые результаты за 3 квартал и 9 мес 2023

Ждем очередных хороших результатов. На что тут стоит обратить внимание из деталей:

Выручка «Поиска и портала» – сохранятся ли темпы роста на фоне прошлого года (базу по 2п2022 уже нельзя назвать низкой)?

Есть ли дальнейшие подвижки в монетизации Плюса и прочих развлекательных сервисов? (по итогам 1п2023 выглядело перспективно)

Сколько денег в этот раз отправили в черную дыру беспилотников и других стартапов с неясной пока судьбой?

В целом, главный интерес по Яндексу – это не текущая деятельность, а предстоящее разделение. Информацию обещали дать до конца 2024 года, так что придется еще немного подождать

Ⓜ️ По последним данным Росстата, за период с 10 по 16 октября индекс потребительских цен вырос на 0,15% (прошлые недели — 0,24% и 0,21%), с начала октября — 0,45%, с начала года — 5,07% (годовая же составляет 6,4%). После шести недель неудовлетворительных результатов по инфляции, наконец-то можно зафиксировать снижение (ужесточение ДКП и некоторое ограничение на нефтепродукты сыграли свою роль), но текущие темпы инфляции всё равно остаются крайне высокими. Именно поэтому ЦБ принял ряд мер, а правительство внесло свои коррективы, чтобы инфляционная спираль угасла:

✔️ Укрепление ₽. За этот период мы уже с вами должны были привыкнуть к полумерам ЦБ (в реальности ограничительные меры привели к тому, что $ торговался по +100₽, а крупный валютный спекулянт неистово проказничал в стакане), но правительство устало ждать и подготовило требование о продаже валютной выручки отдельными экспортёрами, заработало правило с 16 октября. Укрепление ₽ уже идёт полным ходом, на сегодня $ торгуется по 95₽, аналитики ждут курс в диапазоне 85-90₽.

✔️ Ключевая ставка в 13%, но этого мало. Уже не стоит сомневаться в повышении ключевой ставки на октябрьском заседании ЦБ, но чтобы регулятору не быть в роли догоняющего необходимо точечное ужесточение и это не на 1%, а на 2-3% в лучшем случае (чтобы в следующем году не использовать шоковые повышения).

✔️ В потребительском кредитовании спрос снижается — меры помогли, но со льготной ипотекой надо что-то делать. По данным ЦБ, в сентябре повышенный спрос в кредитовании продолжился — 928₽ млрд (2,9% м/м и 22,3% г/г). Отмечу, что снизился спрос в рыночной ипотеке (~9%), замедление произошло и в потребительских ссудах — 195₽ млрд (1,5% м/м, в прошлом месяце 314₽ млрд). Естественно что вводимый ряд мер ЦБ помогает: первоначальный взнос ужесточили по льготной ипотеке, повысили макропруденциальные лимиты/надбавки и подняли ключевую ставку. Но проблему со льготной ипотекой никак не хотят решать, флагманом в кредитовании остаётся — ипотека, по предварительным данным, в сентябре был побит очередной рекорд и ипотека выросла на рекордные 4,2% (+3,7% в августе). С начала года прирост составил уже 23,5%, что выше аналогичного показателя исключительного 2021 г. (20,9%). Тот же Сбербанк отметил, что выдал рекордный объём ипотечных кредитов в сентябре — более 564₽ млрд. Бюджету РФ программа льготной ипотеки обходится в сотни миллиардов (обходиться налогоплательщикам), так ещё скоро расходы государства на ипотеку перекроют расходы на здравоохранение (это того стоит?).

✔️ Ограничение на нефтепродукты помогли. Напомню вам, что правительство с 21 сентября ввело запрет на экспорт топлива, ибо на внутреннем рынке был создан искусственный топливный кризис. Запрет продлился недолго и уже 6 октября правительство восстановило топливный демпфер, частично отменило запрет на экспорт дизеля (выигрывают компании которые занимаются переработкой: Сургутнефтегаз, Татнефть, Лукойл и Газпромнефть). Данный запрет не мог продлиться долго, ибо нефтяники сокращали выпуск, а значит бюджет терял деньги, при этом Антон Силуанов заявил о сокращении внутренних заимствований в этом году на 1₽ трлн, значит нефтянка наше всё (точнее нефтегазовые доходы, которые пополняют бюджет РФ). Как итог уже третью неделю подряд снижаются цены на бензин (-0,3%) и дизель (-0,3%), выпуск же бензина сократился на значимые проценты (-3,2%), а дизеля наоборот подрос в связи с отменой запрета на экспорт (1,3%).

📌 Видимо пик инфляции мы прошли в сентябре и со 2 декады октября идёт замедление, но не такими темпами, как необходимо. Пугает то, что в 2024 г. нас ожидает: 10% повышение тарифов и увеличение трат бюджета РФ. Не подстегнёт ли это заново инфляцию? Теряюсь в догадках. Поэтому именно жёсткие действия в отношении ДКП помогут обуздать инфляцию и не дать развиться новому витку.

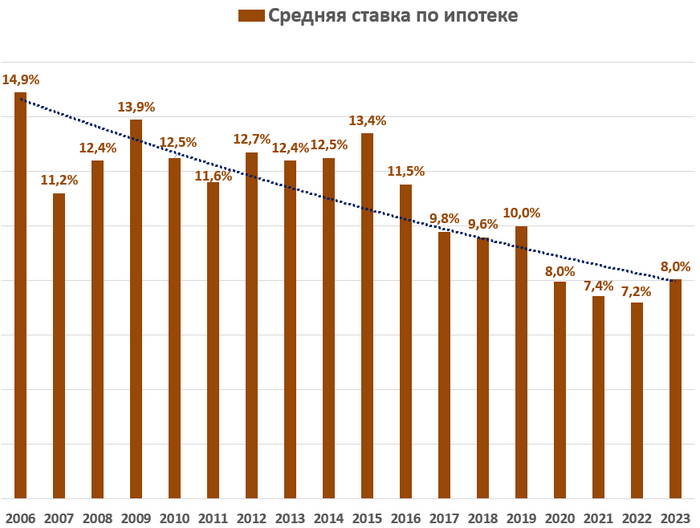

Бытует мнение, что льготная ипотека привела к образованию пузыря на рынке недвижимости.

Порядка 80 – 90% всех сделок на первичном рынке финансируются за счёт программы льготной ипотеки, которую продлили до 1 июля 2024 года, повысив ставку с 7 до 8% годовых.

С момента введения льготной программы в 2020 году цены на недвижимости выросли на 50 – 150% в зависимости от региона.

Так есть ли пузырь на рынке жилья?

Для ответа на данный вопрос я посчитал коэффициенты доступности жилья и пришел к определенным выводам.

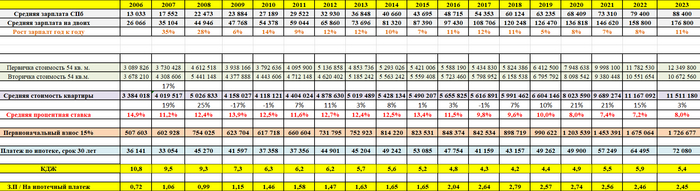

Вводные: * Среднестатистическая семья из 3 человек * Средняя зарплата в городе СПб. * Средняя ставка по ипотеке. * Стоимость квартиры в 54 квадрата – средняя площадь согласно данным нашего правительства для семьи из 3 человек. * Стоимость жилья в городе СПб. * Первоначальный взнос 15% от суммы недвижимости.

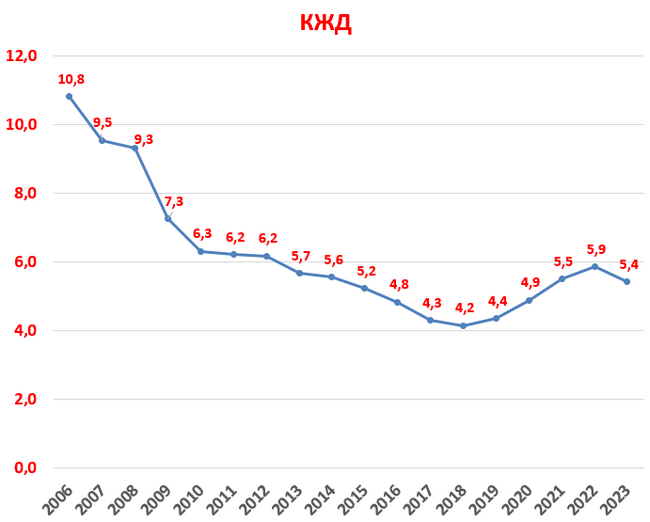

Коэффициент жилищной доступности (КЖД).

КДЖ = (средняя стоимость кв. м × общая площадь квартиры (54 кв. м)) / (суммарные доходы семьи за год).

Данный коэффициент говорит нам о том, за сколько лет семья накопит на квартиру при условии, если весь доход уйдёт на накопления.

Получается, если вы тратите часть доходов на еду, одежду, развлечения, то этот срок увеличиться в разы.

Получилась вот такая картина.

Можно выделить 4 этапа.

1. В период с 2006 по 2010 год зарплаты росли быстрее, чем цены на недвижимость, за счёт этого коэффициент снизился с 10,8 до 6,3.

2. С 2010 года по 2014 год произошла стабилизация.

Ставки по ипотеке были стабильными на уровне 12,5%, а стоимость жилья практически не выросла (даже инфляцию не покрыла).

3. С 2014 года по 2018 год пошло снижение коэффициента.

Ставки пошли сильно вниз, а вот стоимость квартир также отставала от уровня инфляции. Это так кризис 2014 года сказался или была другая причина (Может кто изучал этот вопрос, подскажите в комментариях).

За счёт этого коэффициент снизился до рекордного низкого уровня, достигнув отметки в 4,2.

4. С 2018 года ставки по ипотеке пошли вниз, а квартиры стали дорожать.

Причём цены с 2018 года по 2023 год выросли в 2 – 2,5 раза.

При этом процентные ставки достигли рекордно низких отметок, а коэффициент за счёт удорожания квартир вырос с рекордно низких отметок в 4,2 до текущих 5,4.

Вывод:

Доступность жилья по данному коэффициенту выросла в 2 раза с 2006 года, но вот если смотреть на период с 2010 года, то данный коэффициент снизился незначительно.

Есть основания полагать, что средние ставки по ипотеке в 2024 году будут в среднем выше, чем за период с 2020 по 2023 год, что должно повысить данный коэффициент до уровней 2008 – 2009 года и тем самым доступность снизиться.

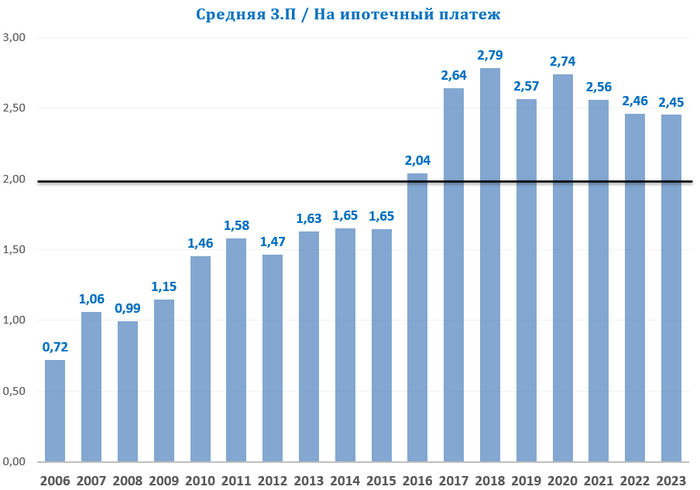

Рассчитаем соотношение зарплат к ипотечному платежу

Коэффициент говорит нам о том, во сколько раз доходы превышают ипотечные расходы.

Норма, согласно которой банки готовы утвердить кредит – когда на его погашение у клиента будет уходить не больше, чем 40 — 50% дохода.

Вот такие данные у меня получились.

С 2006 года по 2023 год доступность жилья выросла в 3,4 раза.

Если опираться на данный коэффициент, то до 2015 года в принципе ипотека не была доступна большинству жителей Санкт-Петербурга.

В данных расчётах есть куча нюансов:

* Данные брались из разных источников. * Не брались дополнительные расходы: страховки, ремонт, мебель, кредит на первоначальный взнос, комиссии агентам и т.д. * Я брал в расчёт, что оба члена семьи работают. Согласно, данным от Росстата 74% женщин работает, а 26% не работают. * Зарплаты у мужчин, как, правило выше, чем у женщин в подобающем большинстве случаем. * Можно поспорить о том, достаточно ли 54 квадратных метра на семью в 3 человека.

Вывод:

Если исходить из расчёта данных коэффициентов пузыря на рынке недвижимости нет.

Моё мнение, что если вам нужна недвижимость, то ищите хорошие варианты на вторичном рынке.

На этом рынке нет льготной ипотеки, а ставки улетели в космос, потому могут быть интересные варианты.

Первичный рынок за счёт льготной ипотеки будет чувствовать себя лучше, но цены вряд ли вырастут выше уровня инфляции в 2024 году.

=============================================

А что вы думаете о рынке недвижимости? Есть ли пузырь или нет?

=============================================

Файл с расчетами коэффициентов выложил в свое телеграм-канале: t.me/invest_fynbos

По данным ЦБ, в сентябре повышенный спрос в кредитовании продолжился — 928₽ млрд (2,9% м/м и 22,3% г/г, месяцем ранее 979₽ млрд). Уже 2 месяц подряд происходит ажиотаж и всё благодаря увеличению ключевой ставки, потребители стремились взять ипотеку ещё по заниженным ставкам, держа в уме и ужесточение макропруденциальных надбавок (в прошлом отчёте я отмечал, что мы получим примерно такие же цифры и в сентябре — сбылось, октябрь, наверное, последний месяц где ещё будет присутствовать лаг по перенесённым сделкам). Главным же драйвером остаётся — ипотека, по предварительным данным, в сентябре был побит очередной рекорд и ипотека выросла на рекордные 4,2% (+3,7% в августе). С начала года прирост составил уже 23,5%, что выше аналогичного показателя исключительного 2021 года (20,9%). Но если рассмотреть конкретные цифры, то выдача ипотеки с господдержкой выросла на 27% (к результату августа), а выдача рыночной ипотеки, наоборот, снизилась на 9%. Парадокс таков, что в льготной ипотеке проценты намного ниже рынка (опухоль на теле бюджета, с каждым годом расходы всё выше), а при нестабильном курсе ₽ и инфляционных ожиданиях, население несёт все свои сбережения в бетон.

Если снизилась рыночная ипотека, то, конечно, замедление произошло и в потребительских ссудах — 195₽ млрд (1,5% м/м, в прошлом месяце 314₽ млрд). В автокредитовании тоже происходит затишье — 48₽ млрд (3,2% м/м, в прошлом месяце 62₽ млрд), при повышении ставки люди выбирают бетон, а не груду металла. ЦБ принял ряд мер, которые остужают спрос в кредитовании:

✔️ Совет директоров банка России вновь повысил ключевую ставку до 13%. Учитывая тот виток инфляции, который происходит в стране, то на октябрьском заседании нас ждёт ещё одно повышение

✔️ С 01.09.2023 повысили макропруденциальные надбавки к коэффициентам риска по потребительским кредитам с высокими значениями ПСК и ПДН

✔️ с 01.10.2023 будут существенно ужесточены макропруденциальные лимиты (в 4к23 кредиты заёмщикам с ПДН >80% и кредиты со сроком более пяти лет не должны в отдельности превышать 5% выдач)

✔️ Укрепили рубль за счёт обязательной продажи валюты экспортёрами

Несомненно данные действия отразятся на финансовом и строительном секторе, которые за последние месяцы снимали сливки с клиентом в данной ситуации. Видимо в последние месяцы года нужно будет затянуть пояса, а пока имеем:

🔴 Сбербанкотчитался о заработке ЧП в сентябре — 130,2₽ млрд (снижение чистой прибыли) и отметил, что выдал рекордный объём ипотечных кредитов — более 564₽ млрд. ВТБотчитался пока что, только за август, но уже повышение ключевой ставки начинает действовать, чистая прибыль банка сократилась в этом месяце на 27%.

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Пока данную отрасль спасает льготная ипотека.

📌 Да стоит признать лаг в кредитовании (октябрь последний месяц, где ещё можно будет увидеть повышенный спрос), но уже видна реакция на ужесточение ключевой ставки, лимитов. Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки. Остаётся вопрос, только по льготной ипотеке. Её не искоренить, а бюджету РФ это обходится в сотни миллиардов (обходиться налогоплательщикам), так ещё скоро расходы государства на ипотеку перекроют расходы на здравоохранение (это того стоит?). Поэтому стоит приготовиться к повышению налогов или к трансформации по льготной ипотеке, которая будет представлена узкому кругу населения.

Правом на инвестиционные налоговые вычеты (статья 219.1 Налогового Кодекса РФ) обладает налогоплательщик, который осуществлял определенные операции, в частности:

с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в результате которых получил доход;

вносил личные денежные средства на свой индивидуальный инвестиционный счет (ИИС);

получал доход по операциям, учитываемым на индивидуальном инвестиционном счете.

Если вы покупаете ценные бумаги или активно используете индивидуальный инвестиционный счет, то ваши деньги начинают работать на благо экономики страны, поэтому государство и предоставляет этот вычет. Некоторые банки даже используют это в качестве рекламного хода.

Индивидуальный инвестиционный счет (ИИС) — это особый счет для инвестиций, с которым можно самостоятельно торговать на фондовом рынке и зарабатывать на ценных бумагах.

Максимальный размер взноса на ИИС — 1 миллион рублей. Минимальный срок инвестирования — 3 года. Деньги можно забрать и раньше, но тогда теряется право на вычет. Интерес государства очевиден — если вы вносите деньги на ИИС и покупаете, например, акции российских компаний, то ваши деньги начинают работать на экономику. Это хорошо. Поэтому государство стимулирует открытие гражданами ИИС и дает возможность получать налоговые вычеты.

Открыть ИИС проще всего через банк.

Самое главное что нужно знать про ИИС — это не вклад, а значит Ваши деньги на ИИС не застрахованы Агентством по страхованию вкладов. При открытии ИИС вас спросят, какой тип вычета вы хотите получать. По ИИС их может быть два: вычет на взнос и вычет на доход. Можно выбрать только один.

Вычет на взнос - подходит тем, у кого белая зарплата, и позволяет возвращать до 52 тысяч рублей ежегодно. Для этого сумма взноса на ИИС должна быть не менее 400 тысяч рублей. Вносить на ИИС сумму больше 400 000 рублей не имеет смысла поскольку вычет в размере 52 тысяч рублей - максимальный размер вычета в год.

Вычет на доход - подходит активным инвесторам и позволяет освободить от налогов всю прибыль от операций по инвестиционному счету. Если Вы собираетесь активно торговать на бирже, то у вас может образоваться доход от этой деятельности. Например, вы удачно купите акции, которые к концу срока инвестирования взлетят в цене. Значит, вы получите доход, с которого придется заплатить налог по ставке 13%. Банк просто удержит эту сумму в конце срока. Вычет на доход позволяет эти проценты не платить.

Если вы далеки от инвестиций и есть свободные 400 тысяч рублей, то для вас ИИС — это хороший способ ежегодно возвращать 52 тысячи рублей.

Все самые важные и интересные финансовые новости в России и мире за неделю: президент начал принудительно укреплять рубль, Финляндия хочет попроще конфисковывать недвижку россиян, экономическую нобелевку дали за исследования про женский труд, а подруга Сэма Бэнкмана-Фрида рассказала суду про него всю правду.

Президент взял укрепление рубля в свои руки (по крайней мере, на полгода)

Как вы помните, неделей ранее курс доллара предательски опять превысил 100 рублей, и на борьбу с ним выкатили тяжелую артиллерию: президент подписал указ об обязательном возврате в Россию 80% валютной выручки и конвертации 90% от этой суммы в рубли. Интересно, что сам указ не опубликовали – он какой-то шибко секретный, и распространяется не на всех экспортеров, а только на некие «43 группы предприятий».

Ранее против обязательной продажи валюты выступала Эльвира Набиуллина, дескать «они же там не дураки сидеть в слабеющем рубле – как продадут, так сразу обратно и откупят сколько им нужно долларов!» На что Путин, судя по всему, ответил «а мы специальных валютных коммисаров в каждую компанию посадим, чтобы товарищи росфинмониторинг-майоры лично утверждали экспортерам графики не только продажи, но и покупки валюты». С – смекалочка!

Все эти меры вводятся сроком на 6 месяцев. Видимо, что там будет с курсом рубледоллара после выборов – это уже мало кого волновать должно.

Тем временем, сам доллар на таких новостях упал до 97 рублей и пока болтается где-то на этом уровне. Греф из Сбербанка немедленно заявил, что валютный контроль на курс повлиять особо не сможет; но доллар тем не менее должен «фундаментально» сползти до 90 рублей.

Впрочем, рыночные эксперты Сбера в целом славятся своими прогнозами – достаточно вспомнить легендарную «платиновую цитату» Цепляевой от января 2014 года

Четверть российских предпринимателей не прочь использовать магию в бизнесе

По данным опроса, 24% руководителей малого и среднего бизнеса в России считают полезным использование сверхъестественной помощи для принятия правильных бизнес-решений.

С учетом такой статистики – с нетерпением жду курсов для предпринимателей от Аяза Шабутдинова «Продвинутая бизнес-аналитика с помощь карт таро» и «Волшебное поле чудес как способ вырастить EBITDA в 7 раз».

Также настаиваю на включении в MBA-программу Сколково учебника «Гарри Поттер и методы алхимических спекуляций фьючерсами на золото»

Райф заставят пройти искупление стыдом за «неправильную» рекламу кэшбэка

Банк Райффайзен когда-то крутил рекламу с лозунгами типа «Кэшбэк 1,5% на всё без условий и ограничений!!*», а под звездочкой было написано миллипизерным шрифтом в течение секунды что-то вроде «Ха-ха, вы чё купились, что-ли, дурачилы – конечно же, не на всё кэшбэк, вот вам список ограничений на пять экранов!».

Спустя какое-то время ФАС посчитал эту рекламу некорректной, ну и в итоге суд обязал Райф крутить по каналу Рен-ТВ видеоопровержение в течение недели хотя бы раз в день. Интересно – как будет выглядеть такой опровержительный ролик, будет ли он выполнен в виде такой же бодрой песни, и какой там будет зашит месседж?

Типа, «Да, мы вас обманывали тогда по поводу кэшбэка, но какая уже разница – всё равно мы собираемся российский бизнес продавать. Ах да, и удачи вам в отправке свифтов без нашего банка, счастливо оставаться!!» (Да, эту шутку я спёр у Леши Подклетнова.)

Роснано хочет банкротиться, и в Госдуме требуют назвать крайнего

Госкорпорация «Роснано» недавно объявила, что она устала от непомерного бремени финансовых обязательств, и вот-вот объявит дефолт. Депутат из КПРФ прикинул на салфетке, что деятельность корпорации принесла бюджету РФ ущерба минимум на 100 млрд рублей, – и попросил специальный комитет проверить ее деятельность с момента основания, чтобы потом передать результаты проверки в компетентные органы.

Кажется, не может быть никаких сомнений, что по итогам проверки виноватым назначат Чубайса.

Твое лицо, когда пытаешься вспомнить, почему компания называется «Роснано» – а финансовая дыра у нее на балансе вышла отнюдь не «нано»

Финны придумали лайфхак с конфискацией недвижимости у иностранцев

Россияне ранее успели накупить недвижимости в Финляндии. Потом в 2022 году россиянам массово позакрывали счета в этой стране и несколько затруднили въезд в нее. В результате по этой недвижке копятся долги по ЖКХ и налогам (оплачивать-то их неоткуда).

Какое решение предлагают ребята из финского Министерства юстиции? Конечно же, упростить отъем недвижки у таких несознательных владельцев! Сейчас перед конфискацией такого имущества нужно обязательно связаться с его владельцем – что, с учетом проблем с почтовым сообщением между Финляндией и Россией, может быть непросто. Вот финны и предлагают вписать в закон, чтобы такое уведомление можно было делать через интернет.

Лина Мери (финский министр юстиции) be like: «Адрес электронной почты есть? А если найду?»

Цены в Америке продолжают расти быстрее, чем того хотят сами американцы

Инфляция в США упорно не хочет падать ниже 3,7% (напомню, что Федрезерв очень хочет ее видеть на уровне 2%). Инвесторы опасаются, что ФРС придется держать ставку процента дольше и выше – в октябре доходность по десятилетним гособлигациям США достигала уже 4,8% годовых.

Джером Пауэлл (глава ФРС) осуждающе смотрит на свежие ценники в Walmart, вижу так

Почему для инвесторов такие доходности облигаций – это не самая плохая штука, писал подробнее вот здесь.

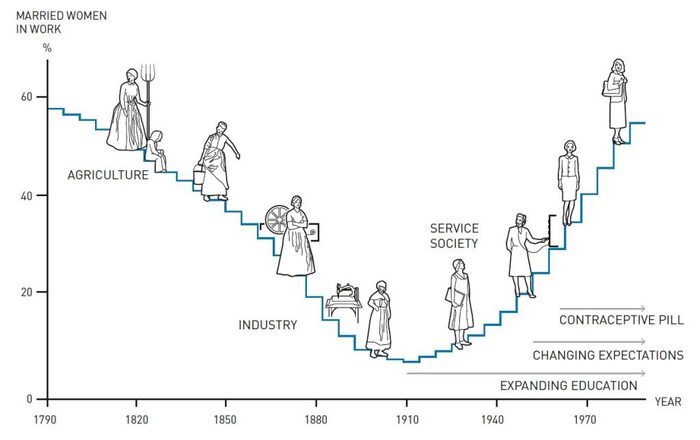

Почему женщинам платят меньше: свежая нобелевка 2023-го года

Нобелевскую премию по экономике выдали Клавдии Голдин за исследования про женщин на рынке труда.

В частности, она выяснила, что тезис «женщины исторически не работали, и только просвещенный XX век дал им такую возможность» – это ерунда: наоборот, это XIX век был недолгим в контексте истории моментом, когда женщины временно перестали работать. А до этого они в полный рост работали дома «на удаленке» практически наравне со своими мужьями.

U-график занятости женщин по Голдин: в XIX веке работа переместилась из дома на всякие фабрики, поэтому совмещать домохозяйство с работой стало уже не с руки

Еще Голдин установила, что женщины в профессиональном плане страдают от своего рода «проклятия материнства»: до рождения ребенка им платят столько же, сколько мужчинам, а после – уже сильно меньше мужиков. А всё дело в том, что женщины с детьми отчего-то уже не так рвутся отдавать все силы работе: им подавай более гибкий график и возможность уделять время детям.

Одним из самых известных исследований Голдин стал анализ влияния слепых прослушиваний на долю женщин в американских оркестрах. Пока оценивающая комиссия видела кандидатов в оркестранты – всем было «очевидно», что женщины по определению не могут играть так же хорошо, как мужики. А как только между прослушиваемыми и оценивающими натянули ширмочку в 70-х годах, то женщин внезапно стали нанимать гораздо бодрее.

Криптобиржу Garantex пытаются привязать к палестинцам

Wall Street Journal пишет, что палестинских боевиков перед нападением на Израиль якобы профинансировали на $93 млн через популярную в России криптобиржу Garantex. Она и раньше-то с 2022-го была под санкциями США, ну а теперь и подавно на нее поди поставят черную метку.

Так что, несмотря на то, что Garantex до сих пор является одной из немногих крупных бирж, позволяющих торговать криптой за рубли – будьте готовы, что приобретенную таким образом криптовалюту вы никуда в «рукопожатное» место для торговли или хранения перевести не сможете.

Кстати, Станислав Другалев (основатель Гарантекса) в 2021 году внезапно упал с моста в Дубае

Чудеса на кудряшах: FTX сочинял себе страховой фонд генератором случайных чисел

Продолжается суд над Сэмом Бэнкманом-Фридом. На прошлой неделе допрашивали Кэролайн Эллисон – бывшую боевую подругу Сэма и руководительницу хедж-фонда Аламеда, который, собственно, и просадил выведенные с криптобиржи FTX клиентские деньги.

Основные лулзы прошлой недели:

Эллисон рассказала, что в какой-то момент по заданию Сэма подготовила аж 7 разных бухгалтерских балансов Аламеды, пытаясь сделать хоть какой-то вариант, который выглядел бы относительно финансово устойчивым и не напугал бы кредиторов фонда.

Кэролайн вела в секретном гуглдоке для себя длинный файлик со списком под названием «вещи, от которых у Бэнкмана-Фрида рвет кукуху». Вообще, если у вашей женщины есть такой список про вас – то это, пожалуй, red flag (до конца не уверен, правда, – в большей степени в отношении нее или вас).

На сайте FTX в режиме онлайн демонстрировался объем «страхового фонда», который должен был защитить клиентов биржи в случае чего. Так вот, в суде выяснилось, что показываемое число тупо выводилось с помощью генератора случайных чисел – ни о какой связи с реальными деньгами даже речи не шло.

В 2021 году китайские регуляторы заблокировали кошельки на биржах OKX и Huobi на $1 млрд. Кэролайн рассказала, как они с SBF пытались выкачать эти замороженные деньги на кошельки «тайских работниц секс-индустрии». Но с этим как-то не срослось, так что в итоге, кажется, просто за разморозку забашляли взятку китайцам.

Кэролайн Эллисон. Короче, решительно все подельники Сэма сдали его с потрохами. Так что, сидеть они будут все вместе. Но подельники недолго, а вот сам Сэм – до упора...

Хорошая новость недели

В конце сентября африканская страна под названием Ангола ввела безвизовый режим с Россией (и еще с 89-ю странами впридачу). Наш старый знакомый Арт Крумпан (который прожил там почти 7 лет) приглашает подписчиков устроить там слёт-встречу – говорит, «да там безопасно, меня всего несколько раз грабили, ну и разок я сам в бубен дал прохожему». Душевно, короче!!