Из-за ужесточения льготной ипотеке банки и застройщики начали распри, всем хочется ускользающей от них прибыли

🏗 Правительство наконец-то признало, что на рынке недвижимости образовалась проблема, а спред между первичным и вторичным жильём сейчас увесистый. Данные меры были анонсированы 15 декабря прошлого года, но уже тогда можно было догадаться об охлаждении спроса в льготной ипотеке, а значит, и о падении прибыли банков/застройщиков. Вот основные корректировки параметров льготных ипотечных программ:

✔️ По Дальневосточной и Арктической ипотеке с 6 до 9₽ млн увеличен предельный размер кредита.

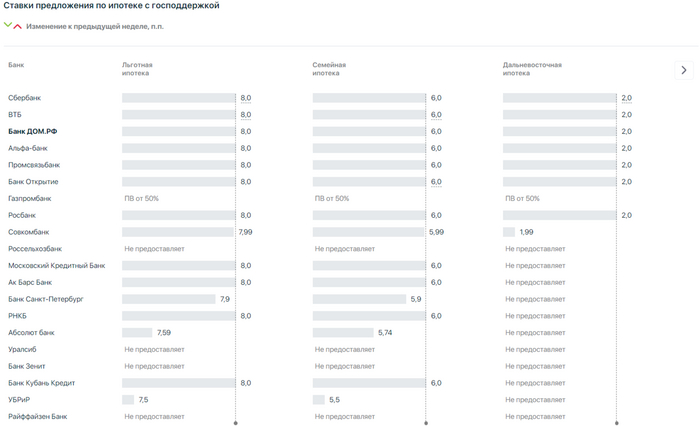

✔️ До 30% повышен взнос по льготной ипотеке (раньше было 20%), которая выдаётся по ставке 8% годовых на покупку жилья в новостройках, строительство частного дома или приобретение земельного участка для его строительства.

✔️ Максимальный размер льготного ипотечного кредита для всех регионов, включая столичные, теперь составляет 6₽ млн (раньше 12₽ млн).

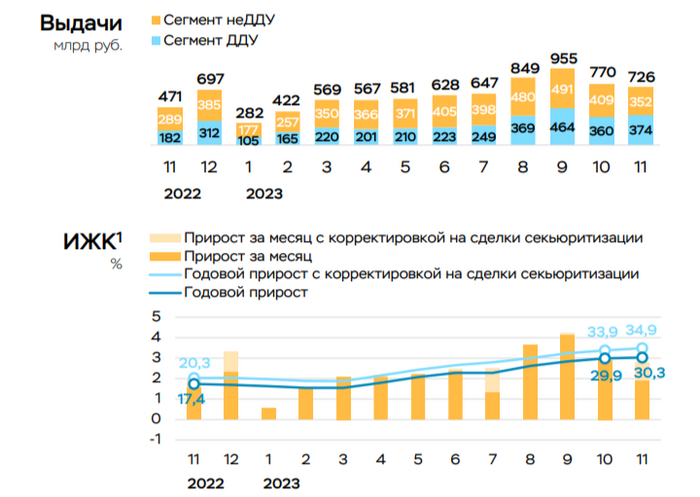

Как вы можете убедиться льготная ипотека становиться более адресной (упор сделан на малозаселённые регионы, первоначальный взнос повышен на чувствительные 30%, а объём кредита для столиц уменьшен с 12₽ млн до 6₽ млн). Судя по последним данным ЦБ, уже в ноябре повышенный спрос в кредитовании начал снижаться — 518₽ млрд (1,6% м/м и 24,3% г/г, месяцем ранее 712₽ млрд), темпы выдачи приходят в некую норму (темпы упали до июльских значений 529₽ млрд). Но главным драйвером в кредитовании продолжает оставаться — ипотека, по предварительным данным, в ноябре ипотека незначительно замедлилась до 2,8% (+2,9% в октябре). Парадокс в том, что повышение ключевой ставки и ужесточение макропруденциальных лимитов/надбавок не влияют сильно на льготную ипотеку (в льготной ипотеке % намного ниже рынка, плюс различные программы от застройщиков под 0,1-1%), поэтому декабрьские корректировки должны повлиять на рынок застройщиков в I-II квартале 2024 г.

🏦 Конечно данные обстоятельства не могли пройти мимо банковского сектора. Сбербанк после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов (этому примеру последовал ВТБ и Альфа-Банк), чьи покупатели воспользуются льготными займами (нагрузка на застройщиков, которую в итоге переложат на покупателей подняв цены на квадратные метры). Почему же произошло такое повышение? "В условиях сокращения правительством субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 г. выдачи льготной ипотеки де-факто стали для банков убыточными" — зам. президента-председателя правления ВТБ Георгий Горшков. Разницу между льготной и рыночной ставками компенсируется за счёт субсидии из государственного бюджета, как итог правительство 2 раза сокращало данные субсидии (в общем сократили на 1,5%). По сути выпадающий доход хотят разделить с застройщиками.

🏠 Но застройщики сопротивляются, ибо это увеличит стоимость квадратного метра (а на это плохо реагирует ЦБ, но об этом ниже). 11 января на сайте группы ПИК появилось уточнение (позже новость удалили), что программа господдержки будет недоступна клиентам с ипотекой от Сбербанка (данный бойкот поддерживают и другие крупные питерские застройщики). На данные комиссии обратил внимание ЦБ (во многом из-за жалоб в ФАС): выдача банками льготных кредитов на приобретение жилья только у тех застройщиков, которые выплачивают комиссию, снижает прозрачность, ослабляет конкуренцию и повышает сегментированность рынков ипотечного кредитования и проектного финансирования.

📌 Уже сейчас становится понятно, что рынок льготной ипотеке будет охлаждён, некоторая часть прибыли банков и застройщиков начнёт теряться, с учётом заинтересованности ЦБ в этом вопросе, думается мне, увеличение цены на квадратные метры повлечёт за собой новые меры. Благо часть банков от комиссий отказались, например, ДОМ.РФ. — двигатель ипотечных программ, но ситуация всё равно интересная и за её развитием я буду пристально следить.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

В ноябре спрос на кредитование продолжил снижаться, но льготная ипотека всё равно остаётся головной болью регулятора

Ⓜ️ По данным ЦБ, в ноябре повышенный спрос в кредитовании продолжил снижаться — 518₽ млрд (1,6% м/м и 24,3% г/г, месяцем ранее 712₽ млрд), темпы выдачи приходят в некую норму (темпы упали до июльских значений 529₽ млрд). Необходимо учитывать лаг по сделкам, а также влияние ДКП, именно I-II квартал 2024 года даст ответы на многие вопросы и покажет по мнению ЦБ, что траектория роста полностью согласуется с целями регулятора по охлаждению кредитного спроса, соответственно, и инфляции.

🏠 Главным же драйвером в кредитовании остаётся — ипотека, по предварительным данным, в ноябре ипотека незначительно замедлилась до 2,8% (+2,9% в октябре). С начала года прирост составил 30,6%, что выше аналогичного показателя 2021 года (23,7%), где был поставлен предыдущий рекорд по кредитованию. Если рассматривать конкретные цифры, то выдача ипотеки с господдержкой почти не снизилась — 540₽ млрд (541₽ млрд в октябре), выдача же рыночной ипотеки снизилась на 19% из-за ужесточения ДКП. Всего было выдано кредитов на 726₽ млрд — это на 6% ниже октябрьского объёма (770₽ млрд), даже с учётом повышения первоначального взноса и ужесточения макропруденциальных лимитов/надбавок, население всё равно несёт свои сбережения в бетон. Парадокс в том, что в льготной ипотеке % намного ниже рынка, плюс идёт "помощь" от банков и застройщиков (различные программы поддержки). Но, недавно правительством были скорректированы параметры льготных ипотечных программ, это должно в дальнейшим помочь и охладить спрос в ипотечном кредитовании.

💳 Продолжает активно замедляться кредитование в потребительских ссудах — 134₽ млрд (1% м/м, в прошлом месяце 155₽ млрд), это даже с учётом того, что близки новогодние праздники и прошли различные распродажи. В автокредитовании всё тоже самое, даже с учётом более низкого % по автокредиту — 44₽ млрд (3,2% м/м, в прошлом месяце 65₽ млрд). Стоит признать, что меры ЦБ начинают работать, давайте вспомним какие меры принял регулятор недавно:

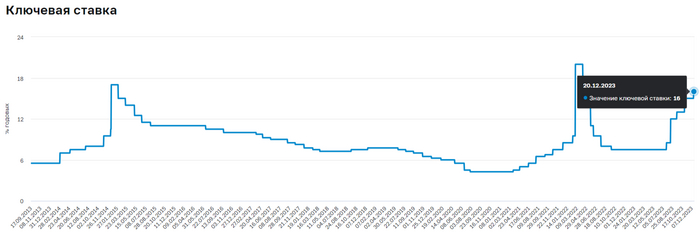

✔️ Совет директоров ЦБ в очередной раз повысил ключевую ставку до 16%, но применил шокового повышения.

✔️ С 01.10.2023 были существенно ужесточены макропруденциальные лимиты

✔️ Также ЦБ установил новые макропруденциальные лимиты по необеспеченным кредитам и займам на I кв. 2024 г.

✔️ Были скорректированы параметры льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн)

Несомненно данные действия отразятся на финансовом и строительном секторе, которые за последние месяцы снимали сливки с клиентом в данной ситуации:

🔴 Сбер отчитался о заработке в ноябре. Банк уже не "хвастается" рекордными выдачами по ипотеке, в ноябре выдали на — 451₽ млрд (в предыдущие месяцы — 475₽ млрд, 564₽ млрд), портфель же потребительских кредитов остался на том же уровне — 248₽ млрд (в предыдущие месяцы — 248₽ млрд, 260₽ млрд). ВТБ в ноябре сократил свою чистую прибыль почти вдвое — 14,7₽ млрд, это на 45% ниже, чем в прошлом месяце.

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишаются рыночной ипотеке, а с новой корректировкой лишатся и большой части льготной.

📌 Ноябрь уже показал, что кредитование в некоторых секторах пришло в норму, на это повлияло ужесточение ключевой ставки, макропруденциальных лимитов/надбавок. На очереди льготная ипотека, где были скорректированы некоторые параметры. Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки, а значит, начало 2024 г. не будет столь многообещающим для финансового и строительного сектора.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

Инфляция в середине декабря — мы приближаемся к прогнозируемым цифрам регулятора

Ⓜ️ По последним данным Росстата, за период с 12 по 18 декабря индекс потребительских цен вырос на 0,18% (прошлые недели — 0,20% и 0,12%), с начала декабря — 0,45%, с начала года — 7,12% (годовая же составляет 7,3%). В декабре продолжается негатив на фоне роста цен, темпы инфляции всё равно остаются высокими, ни о каком позитиве речи не должно идти (куриное яйцо продолжает дорожать — 4,6%, видимо, турецкие ещё не доехали). Мы уже вплотную подобрались к прогнозируемым цифрам по годовой инфляции регулятором — 7-7,5%, есть ещё 2 недели в запасе, но думается мне, что мы всё-таки уложимся в данные цифры. Учитывая различные факторы ЦБ отказался от шокового повышения ключевой ставки (зря) и поднял её всего на 1%, как итог сейчас ключевая ставка равняется — 16% (лаг, конечно, присутствует и результат мы увидим только весной следующего года, но регулятор сам виноват в данной ситуации, ибо начал действовать поздно и осторожно). Давайте рассмотрим ряд других мер, которые должны повлиять на инфляцию:

✔️ Укрепление ₽ за счёт закона о продаже валютной выручки отдельными экспортёрами — зафиксировано, но новость о том, что ЦБ возобновит покупку валюты по бюджетному правилу с января 2024 взбудоражила многих. Также стоит учитывать снижение цены на главное сырьё страны (бюджет кормится за счёт НГД) — нефть, цена на нефть снижается = рубль слабеет. Сейчас ₽ торгуется по 91₽ за $

✔️ Был снижен спрос на потребительское кредитование и ипотеку на 2-ом рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок. Данное снижение прослеживается по последнему отчёту Сбера, выдача ипотеки продолжает снижаться — 451₽ млрд (в предыдущие месяцы — 475₽ млрд, 564₽ млрд), портфель же потребительских кредитов остался на том же уровне — 248₽ млрд (в предыдущие месяцы — 248₽ млрд, 260₽ млрд). Помимо этого, были скорректированы параметры льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн), главное "зло" в кредитовании

Ключевая ставка в 16% уже влияет на отдельные сектора, инструментарий и эмитентов, но главная её задача — это обуздать инфляцию (учитывайте лаг в 3-6 кварталов):

🔴 Рынок ОФЗ и облигаций. Индекс RGBI волатилен, государственные облигации не дают той доходности, которую бы желали инвесторы (отсутствие нерезидентов, соответственно, и спроса делает своё дело), но в корпоративных облигациях уже сейчас можно зафиксировать лакомый % доходности на долгие годы

🔴 Безрисковые инструменты в фаворе. При росте ставок безрисковые инструменты становятся интереснее (из акций деньги перетекают в депозиты/облигации/золото). Об этом говорит и увеличение средств физлиц на счетах в банках

🔴 Банки и Застройщики. С учётом увеличения ставки, финансовый сектор (Сбер, ВТБ и т.д.) недосчитается взятия кредитов, при этом возрастёт просрочка, а значит необходимо закладывать больше в резервы, да и по вкладам придётся возвращать весомые %. Застройщики (ЛСР, Самолёт, ПИК и т.д.) лишаться рыночной ипотеке, а с новой корректировкой и большой части льготной

🔴 Закредитованые компании. Кредитоваться становится сложнее, а если ещё у компании плавающая ставка, то совсем печально. Есть примеры: МТС и Сегежа. Отчёт МТС и растущий долг говорит о многом, тот же отчёт Сегежи даёт понять, что компании даже не помог ослабший ₽

📌 С учётом повышения ставки, укрепления ₽ и снижения цен на различное сырьё, многие компании снизят свои финансовые показатели в начале 2024 года (IV квартал 2023 года тоже будет показателен). Также в 2024 г. нас ожидает: 10% повышение тарифов и увеличение трат бюджета РФ. То, что высокая ключевая ставка с нами надолго — факт, но 2024 г. может преподнести свои сюрпризы, и, например, придётся повышать ставку в новом году из-за раскрученной инфляционной спирали.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

Параметры льготных ипотечных программ скорректированы — правительство наконец-то обратило внимание на главный драйвер кредитования

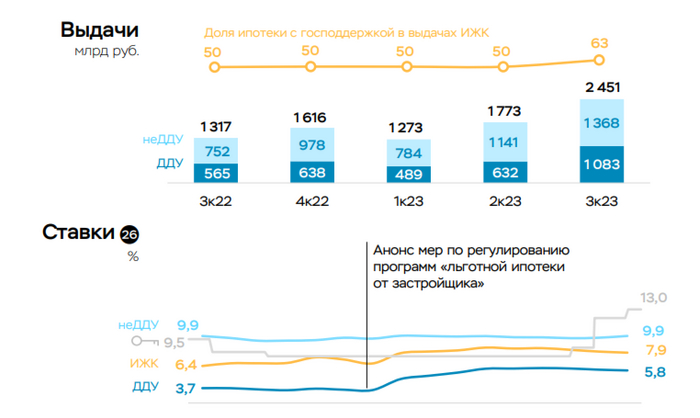

Центральный банк зафиксировал рекордные темпы выдачи в кредитовании, именно 3 квартал стал полным откровением для финансового сектора, темпы роста ипотеки достигли крайне высоких показателей — 10,8% (предыдущий максимум за последние пять лет — 8,7% в 4 кв. 2020 г.). Именно выдача кредитов по льготной ипотеке обеспечила такой прирост параметров, например, кредитование на вторичном рынке ипотеки в 3 кв. снижалось. Ажиотаж вокруг ипотечного кредитования был обусловлен несколькими параметрами: опасений дальнейшего роста цен на жильё на фоне волатильности курса ₽, роста инфляционных ожиданий, а также из-за повышения первоначального взноса до 20%. Банки же старались успеть выдать кредиты до ужесточения макропруденциальных лимитов с 01.10.2023. В том же сегменте потребительских ссуд был явный спрос, помимо закрытия повседневных желаний заёмщиками, многие брали кредит для первоначального взноса на ипотеку — повышение ставки и ужесточение макропруденциальных лимитов/надбавок данную затею искоренили. Как итог: инфляционная спираль за счёт кредитного спроса начала раскручиваться и это уже явно должно было повлиять на действие наших регуляторов.

Недавнее заявление Эльвиры Набиуллиной: "На ипотечном рынке — перегрев. Разрыв цен на первичке и вторичке создаёт риски прежде всего для граждан. 80% от выданных ипотечных кредитов в ноябре пришлось на льготную программу. Если льготные программы не станут адресными, высокую ставку придётся держать дольше". После пресс-конференции вышла новость о корректировке параметров льготных ипотечных программ:

✔️ По Дальневосточной и Арктической ипотеке с 6 до 9₽ млн увеличен предельный размер кредита.

✔️ До 30% повышен взнос по льготной ипотеке, которая выдаётся по ставке 8% годовых на покупку жилья в новостройках, строительство частного дома или приобретение земельного участка для его строительства.

✔️ Максимальный размер льготного ипотечного кредита для всех регионов, включая столичные, теперь составляет 6₽ млн.

🏠 Как вы можете убедиться льготная ипотека становиться более адресной (упор сделан на малозаселённые регионы, первоначальный взнос повышен на чувствительные 30%, а объём кредита для столиц уменьшен с 12₽ млн до 6₽ млн). Если ориентироваться на последние данные ЦБ, то в октябре повышенный спрос в кредитовании начинает снижаться — 712₽ млрд (2,2% м/м и 23,8% г/г, месяцем ранее 928₽ млрд). Главным же драйвером в кредитовании остаётся — ипотека, по предварительным данным, в октябре ипотека замедлилась до 2,9% (+4,2% в сентябре). С начала года прирост составил 27%, что выше аналогичного показателя 2021 года (23,7%), где был поставлен предыдущий рекорд по кредитованию. Если рассмотреть конкретные цифры, то выдача ипотеки с господдержкой снизилась на 17% (к результату сентября), выдача же рыночной ипотеки снизилась на 25%. Посмотрим, как новые параметры льготной ипотеке, новые макропруденциальные лимиты по необеспеченным кредитам (1кв. 2024 г.) совместно с повышением ключевой ставки повлияют на выдачу.

📌 Конечно данные меры повлияют на банковский сектор и застройщиков. Тот же Сбер отчитался о заработке в октябре. Банк уже не "хвастается" рекордными выдачами по ипотеке, в ноябре выдали на — 451₽ млрд (в предыдущие месяцы — 475₽ млрд, 564₽ млрд), портфель же потребительских кредитов остался на том же уровне — 248₽ млрд (в предыдущие месяцы — 248₽ млрд, 260₽ млрд). ВТБ продолжает топтаться на месте по чистой прибыли, в ноябре будет интересней. Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Пока данную отрасль спасает льготная ипотека (гайки уже закрутили), но первоначальные взносы вносились во многом за счёт потреб. кредитов, посмотрим, как дела будут обстоять дальше.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

Рубрика застройщики бывают разные, ЖК Андерсен Парк г. Тюмень обзор квартиры за 7.000.000

Рубрика застройщики бывают разные, ЖК Андерсен Парк г. Тюмень обзор квартиры за 7.000.000

Далее от автора:

Люди берут ипотеки! Кто-то всю жизнь платит их! Отдаёт непосильным трудом заработанные деньги!

И получает ЭТО!??

Ещё по осени, при температуре +7 градусов у нас выявилась эта проблема. ОКНА ТЕКУТ. Хотя так странно казалось, новостройка же , жильё новое!

8 ноября стало ощутимо холодно! Не помогали даже батареи. Замечу, у нас четверо детей! Все играют на полу.

ИЗ ЩЕЛЕЙ ДУЕТ ВЕТЕР! ОТКОСЫ ЛЕДЯНЫЕ!

Обратились в офис застройщика. Помогут же. Ответственные. Как оказалось, нет.

До 5 декабря никого не было, пока мы сами не напомнили! Тогда пришла гарантийная служба. Из четырёх пунктов, 2 исправили на 15 %

@company4d Ваши детки в тепле живут??? Дай бог здоровы. Ночью им спать комфортно?

Приходите к нам в гости, мы открыты к диалогу и сотрудничеству. В ваших интересах не запятнать репутацию порядочной и добросовестной компании, так ведь?!

UPD От админа:

UPD: Уверены окна такими не должны быть, но что-то подсказывает что и сам автор там наигрывает, а видео записано не с целью решить проблему. Мы часто публикуем подобное и цель тут одна придать огласке и помочь людям с их проблемой и это очень часто помогает.

Но тут видимо цель другая, после размещения нам написала видимо супруга автора, она перед этим и дала добро на размещение. И была не просьба, а требование, чтобы мы везде, во всех соц сетях указали их аккаунты и ссылки. Попытались объяснить что это не реклама, а новостной пост, а их страница в вк вообще отношение никакого не имеет к посту, но увы...

Снесли посты на остальных ресурсах, идите как вы на ... и разбирайтесь вы сами с вашими окнами и застройщиком!

Чем больше живу, убеждаюсь в правоте пословицы:"Не делай добра, не получишь зла"

Показать полностью

Удорожание квартир: на примере ГК "САМОЛЁТ" и почему не стоит покупать их акции

Ранее писал в постах о сложном пути реализации качественной отечественной мебели на маркетплейсах.

Сегодня речь пойдёт о более тяжелом: тендеры застройщиков.

Группа компаний Самолёт уже давно строит целые кварталы в нашей необъятной Родине. И это хорошо! Больше квартир для наших граждан, поддержка государства, в том числе по льготной ипотеке.

Следуя запросам покупателей квартир, застройщик решил продавать уже готовые варианты - с отделкой и мебелью. Прекрасное решение - люди смогут после покупки сразу въезжать в обустроенное жильё.

Во исполнение этого плана ГК САМОЛЁТ организовывает торги на закупку соответствующих комплектующих - кухонь, спален, гостиных и ванных комнат.

Все выглядит логично и выгодно: как для застройщика, так и для покупателя. Производители в конкурсе предлагают качественную мебель по низкой цене (за счёт объема), а покупатель экономит на стоимости и сроках ремонта.

Однако, как российский производитель, мы столкнулись с проблемой: нас в торгах никто не ждёт. Мы даже свои образцы привозили - и они были на порядок качественнее и дешевле конкурентов (нужно сказать, что кроме нас там был только один экземпляр) - закупщикам это вообще неинтересно.

Может быть потому, что торговцы итальянскими и китайскими брендами лучше знают условия.

Может быть, потому что тендеры были сформированы под указанных свыше торговцев (прошу заметить - не производителей).

Итог можно назвать уже сейчас:

1) цена закупок мебели для квартир ГК САМОЛЁТ будет в разы выше;

2) цена квартир для покупателей будет выше;

3) торговцы импортными товарами опять снимут всю маржу и оставят её на зарубежных счетах;

4) менеджеры по закупкам получат новогодние бонусы;

5) отечественные производители будут закрывать производства, не в силах бороться в неравных условиях;

6) Россия будет и дальше продавать лес за рубеж, не развивая обрабатывающую промышленность.

Что касается акций ГК САМОЛЁТ, очевидно, что при таком подходе в тендерах вся экономия будет оседать в карманах менеджмента: для акционеров предполагается роль статистов. Поэтому, как пишут аналитики - прогноз негативный.

Такие, к сожалению, неутешительные выводы после опыта работы с тендерной площадкой ГК САМОЛЁТ. А вы говорите, что гос тендеры - это ужас-ужас.

Upd: приехал мой пост к сути

Показать полностью

Инфляционное давление в конце ноября — шок, повышение ставки в декабре неминуемо

Ⓜ️ По последним данным Росстата, за период с 21 по 27 ноября индекс потребительских цен вырос на 0,33% (прошлые недели — 0,20% и 0,23%), с начала ноября — 1,13%, с начала года — 6,66% (годовая же составляет 7,5%). Если на прошлой неделе мы фиксировали замедление инфляции, то данная неделя преподнесла сюрприз. Даже без учёта ускорения, темпы всё равно высокие, ни о каком позитиве речи не должно идти. Сомнений в том, что ноябрьская инфляция перейдёт за 1% у меня не было, но уже на сегодняшний момент мы подбираемся к прогнозируемым цифрам по годовой инфляции регулятором — 7-7,5%, а ещё в запасе есть декабрь. В декабре ЦБ будет явно обсуждать только повышение ключевой ставки и хочется увидеть реально жёсткую ДКП, увеличение ставки на 2% точно намекнуло бы на это (лаг, конечно, присутствует и результат мы увидим только весной следующего года, но регулятор сам виноват в данной ситуации, ибо начал действовать поздно и осторожно). Давайте рассмотрим ряд других мер, которые должны повлиять на инфляцию, но всё же ужесточение ставки во главе угла:

✔️ Укрепление ₽ за счёт закона о продаже валютной выручки отдельными экспортёрами — зафиксировано, но новость о том, что ЦБ возобновит покупку валюты по бюджетному правилу с января 2024 взбудоражила многих. Сейчас ₽ ослабевает и торгуется по 90₽ за $

✔️ Был снижен спрос на потребительское кредитование и ипотеку на 2-ом рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок. Данное снижение прослеживается по последнему отчёту Сбера где банк уже не "хвастается" рекордными выдачами по ипотеке, в октябре выдали на — 475₽ млрд (в сентябре рекорд — 564₽ млрд), портфель же потребительских кредитов продолжил своё снижение — 248₽ млрд (в сентябре — 260₽ млрд, в августе — 324₽ млрд). ВТБ также не зарабатывает чистую прибыль такими темпами, как раньше, похоже, кредитование в банковском секторе начинает остывать

✔️ Ограничили нефтепродукты и обуздали искусственный топливный кризис внутри страны. Судя по последнему отчёту об объёме производства нефтепродуктов и цене, то рынок стабилизировался

Сегодняшняя ставка уже влияет на отдельные сектора, инструментарий и эмитентов:

🔴 Рынок ОФЗ и облигаций. Индекс RGBI волатилен, государственные облигации не дают той доходности, которую бы желали инвесторы (отсутствие нерезидентов, соответственно, и спроса делает своё дело), но в корпоративных облигациях уже сейчас можно зафиксировать лакомый % доходности на долгие годы

🔴 Безрисковые инструменты в фаворе. При росте ставок безрисковые инструменты становятся привлекательней (из акций деньги перетекают в депозиты/облигации). На сегодняшний момент происходит коррекция на фондовом рынке и IMOEX снижается

🔴 Банки и Застройщики. С учётом увеличения ставки, финансовый сектор (Сбер, ВТБ и т.д.) недосчитается взятия кредитов, при этом возрастёт просрочка, а значит необходимо закладывать больше в резервы, да и по вкладам придётся возвращать весомые %. Застройщики (ЛСР, Самолёт, ПИК и т.д.) лишаться рыночной ипотеке, но льготную будут брать, хоть и не такими темпами

🔴 Закредитованые компании. Кредитоваться становится сложнее, а если ещё у компании плавающая ставка, то совсем печально. Есть примеры: МТС, АФК Система и Сегежи. Отчёт МТС и растущий долг говорит о многом, тот же отчёт Сегежи даёт понять, что компании даже не помог ослабший ₽

📌 С учётом повышения ставки, укрепления ₽ и снижения цен на различное сырьё, многие компании снизят свои финансовые показатели в начале 2024 года (IV квартал 2023 года тоже будет показателен). Также в 2024 г. нас ожидает: 10% повышение тарифов и увеличение трат бюджета РФ. То, что высокая ключевая ставка с нами надолго — факт, но 2024 г. может преподнести свои сюрпризы, и, например, 17% ставки может не хватить, возращение к шоковым 20% вполне возможно.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью