- Рубль укрепляется к юаню с целью 12 рублей за юань к июню

- Доллар может остаться крепким на фоне мировых процессов

- Индекс рубля – универсальный измерить силы национальной валюты по отношению к валютам стран торговых партнеров

- Страны Юго-Восточной Азии начинают валютные интервенции для укрепления своих валют – позитив для доллара, но негатив для US Treasuries

- Золото не может пройти 2400 вверх – время для коррекции пришло

- Нефть в состоянии неопределенности -достигнут баланс за и против роста цены барреля

Сырьевой суперцикл может начать поступательный рост уже в этом году, но желательно получить обвал на рынках для хорошей точки входа в акции. Долгосрочный позитив для России

- Рекордный маржинальный долг вместе с падением перегретых ИИ-акций в США

- Инфляция замедляется после скачка на прошлой неделе, а ОФЗ восстанавливаются

- Причины отскока в ОФЗ

- Ожидания смягчения денежно-кредитной политики перед заседанием Банка России 26 апреля

- Российские акции замедляют свой рост

- IPO МТС-Банка и SPO Астра

- Пара идей, которые ходят по рынку: Самолет и Новатек

- Американские санкции на промышленные металлы в действии

Уже с конца марта рынки акций начали сыпаться, но в последнюю неделю скорость падения резко увеличилась на фоне возрастания напряженности на Ближнем Востоке, вследствие чего была пробита основная и самая сильная поддержка в американском индексеNasdaq, пробой которой с большой вероятностью может привести к обвалу мировых рынков акций. И вряд ли такой обвал сможет не заметить российский рынок акций, который уже довольно сильно перегрет.

График (D1) индекса Nasdaq

В этом году довольно высоко забрались мировые фондовые индексы. Особенно сильно с января 2024 года росли японский фондовый рынок (+23%), российский рынок (+12%), немецкий рынок (+10,5%), американский рынок (+10%) и другие. Но самое важное здесь то, что рынок США начал сильно расти еще с ноября прошлого года, когда остальные индексы еще были в диапазоне и почти не росли.

И вот за эти пять месяцев индекс Nasdaq вырос почти на 32%! И это был просто безостановочный рост. На нем не было практически ни одной существенной коррекции, а с ноября по январь так совсем никаких откатов. Разумеется, такой жор бесконечно продолжаться не может, да еще на фоне ставки ФРС в 5,5% уж совсем выглядит нелепо.

Поэтому как локальный растущий тренд в индексе в феврале был пробит, я снова начал шортить фьючерс на индекс Nasdaq. В последний раз ранее это делал осенью, ведь еще с середины лета ожидал коррекцию рынка от 15,184 пунктов, которая вскоре в итоге и произошла.

А в начале ноября при отскоке цены к уровню 15,184 уже набирал новую короткую позицию в ожидании отката от линии нисходящего тренда. Однако в этот раз цена его пробила, и индекс превысил главный уровень сопротивления. Это было крайне удивительно, потому что таких затяжных локальных периодов безоткатного роста в индексе не было уже много лет! Поэтому шорт пришлось закрыть чуть выше 15,184, ведь после слома нисходящей тенденции должна была начаться новая волна роста.

Она и началась, но оказалась просто невероятно мощной и безоткатной. Шортить там уже вообще было негде, везде безопасно было только покупать, но до тех пор, пока локальный аптренд не будет сломлен. И это произошло уже в феврале! И тогда я снова начал шортить рынок США, особенно в марте.

Очень интересно, что в феврале начали активно сбрасывать пакеты акций крупные держатели, например, Джефф Безос, о продажах которого тогда я несколько раз писал в своем инвестиционном канале, как и о надвигающейся коррекции фондового рынка. Он буквально каждую неделю продавал акции на миллиарды долларов! Ну, глупо не обращать внимание на такие сделки, миллиардеры просто так не сбрасывают огромные пакеты акций. Так что это придало мне больше уверенности в скором развороте вниз рынка.

И вот, к сегодняшнему дню индекс Nasdaq уже упал с максимумов почти на 8%, также с начала апреля падают и другие мировые индексы на сопоставимый размер или даже больше. Я же вчера закрыл практически все свои короткие позиции по Nasdaq, но это не означает, что коррекция закончилась. Вполне возможно, что в ближайшие дни индекс немного отскочит ближе к пробитой поддержке 17,822, где снова зайду в шорт. А затем уже начнется, действительно, большое падение.

По моим ожиданиям, индексу необходимо вернуться к уровню 15,184, который он так лихо пробил осенью. Это основная и необходимая коррекция к росту рынка за год. Да, кстати, с начала 2023 года индекс вырос на 72.5%! Это просто очень много. Это больше, чем ожидал, когда прогнозировал рост Nasdaq в начале 2023 года и покупал фьючерс на него.

Важное замечание! В 2022 году на этом канале я много раз повторял, что самый выгодный и правильный вариант инвестиций сейчас — это покупка валюты с последующим вложением в рынок США, что, собственно, тогда и сам сделал, когда вывел половину портфеля в доллары, пока курс был низкий, а затем уже в начале 2023 года вложил их в рынок США. Как видите, это оказалось намного выгоднее, чем инвестиции в российский рынок. А если точнее, то в рублях с 2023 года американский рынок принес бы инвестору прибыль в 167%, что в разы больше, чем принес российский рынок за это же время. Мы еще поговорим об этом позже подробнее.

И на всем этом пути роста индекса Nasdaq была лишь одна нормальная коррекция всего на 12%, что довольно мало. Так что вполне реалистично в этом году увидеть уже большую коррекцию по рынку США хотя бы на 18%, которая, скорее всего, утянет за собой и рынок акций РФ. Однако не исключено, что коррекция окажется больше, это лишь основной наиболее вероятный сценарий.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, очень похоже, что начинается большая коррекция мировых финансовых рынков. Индекс ММВБ пока мало обращает внимания на падение индексов США, как, кстати, и на падение нефти, что вызывает еще больше вопросов. Будем следить за развитием событий.

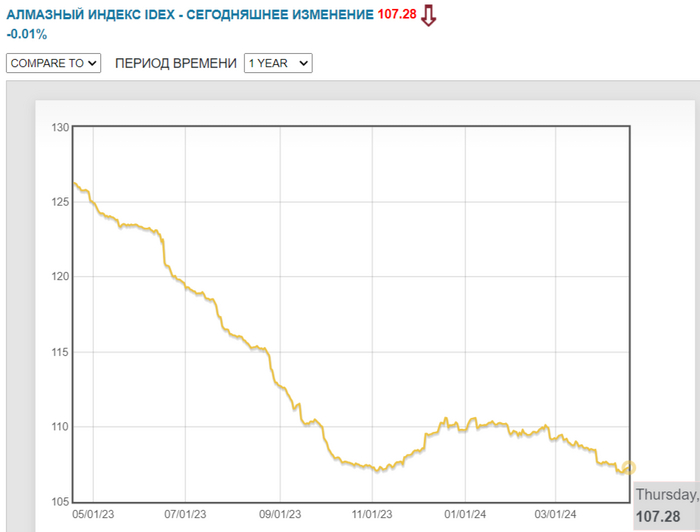

Ещё в феврале разбирал отчёт компании, тогда уже возникал вопрос, а надо ли эмитенту выплачивать дивиденды, если он имеет столько проблем. Конечно, я спрогнозировал возможный дивиденд исходя из чистой прибыли, FCF и дивидендной политике эмитента, цифры полностью сошлись (опять же оговорюсь, на месте компании я бы не делал выплату, но деньги, видимо, нужны республики Саха). Как итог, совет директоров Алросырекомендовал дивиденды за II п. 2023 г. — 2,02₽ на акцию (2,7% див. доходности). Если добавить дивиденд за I п. 2023 г. (3,77₽ на акцию), то див. доходность получается разочаровывающей, но это не главное. Имеется ряд факторов, которые ставят под сомнение нахождение данной акции в портфеле:

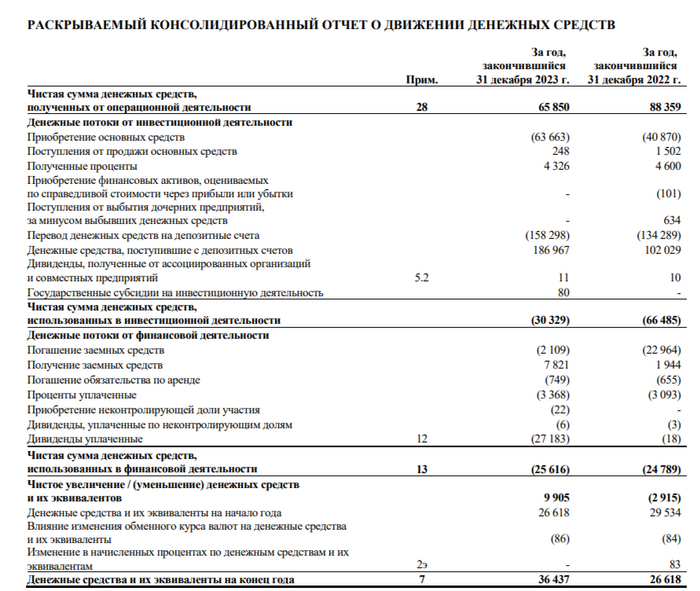

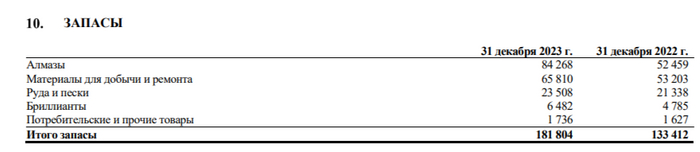

💎 Отчёт и временная приостановка продаж алмазов. Если рассматривать тот же отчёт за 2023 г. по МСФО, то компании не помог ослабший ₽, себестоимость продаж возросла из-за санкционного влияния, помимо этого, на продукцию имеется весомый дисконт, а временная приостановка продаж продукции во II полугодии 2023 г. усугубила фин. показатели (GJEPC приостанавливала распределение алмазного сырья на 2 месяца, поэтому запасы алмазов выросли на 61%, до 84,3₽ млрд). Алроса продолжает наращивать долги — 135,4₽ млрд, как вы понимаете чистый долг положительный, кэш на счетах не сильно увеличился. FCF составил — 2,2₽ млрд (годом ранее он составлял — 52,2₽ млрд) на это повлиял возросший CAPEX — 63,6₽ млрд (+55,8% г/г).

💎 Инвестпроект. Восстановление рудника Мир (проект "Мир-Глубокий) по расчётам 2022 г. должно было обойтись в 126₽ млрд. В 2024 г. на выставке-форуме Россия на ВДНХ в презентации компании говорится уже о $1,8-2 млрд (затраты выросли почти вполовину). CAPEX растёт (занимать приходится больше), а значит, FCF сокращается, это напрямую влияет на дивиденды.

💎 Санкции. ЕС с 1 января 2024 года ввела ограничения на импорт непромышленных алмазов, добытых, обработанных или произведённых в России. С 1 марта начались поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах. Также США с 1 марта запретили импорт из России непромышленных алмазов весом от 1 карата, а с 1 сентября запретят — от 0,5 карата. Издержки возрастут из-за логистики, плюс необходимо будет давать скидки на свою продукцию.

Конечно, компании необходимо дать шанс и рассмотреть плюсы:

💎 Запасы. Если эмитент распродаст свои запасы алмазов, то это будет неплохая прибавка к выручке, в каком-то квартале это должно стрельнуть.

💎 Налоги. Долго думал, куда отнести этот пункт, но всё же по последним действиям государства навряд ли будет увеличена налоговая база для эмитента. Напомню, что Госдума утвердила выплату компании Алроса через НДПИ дополнительных 19₽ млрд в 2023 г. Также Алроса произвела обеспечительный платёж по налогу на сверхприбыль — 1,5₽ млрд. В этому году таких выплат не стоит ожидать.

💎 Помощь государства. В декабре 2023 г. Гохран (госфонд драгоценных металлов и драгоценных камней РФ) договорился с Алросой о покупке алмазов, а уже в марте этого года приобрёл первую партию алмазов. Предполагается, что подобные сделки будут регулярно проходить в этом году (на фоне санкций, помощь, как никогда нужна). Сумма сделки не раскрывается, но у Гохрана есть лимит на покупку драгметаллов и драгкамней, который в 2024 г. составляет — 51,5₽ млрд. Но, эти алмазы продаются с существенным дисконтом, а значит, дела идут у компании неважно.

📌 С другой стороны, у главного конкурента Алросы — De Beers дела ещё хуже, но это не отменяет всех тех минусов, которые преследуют компанию. Я, например, не готов брать на себя риски по приостановке продажи сырья, дополнительных санкций, долговой нагрузки и возросших трат на инвестиции, данные пункты в принципе могут заставить отказаться компанию от дивидендов в будущем. Риски очевидные, а плюсы навряд ли их перекрывают.

На этой неделе курс доллара преодолел 94 рубля и, похоже, что уже началась новая волна девальвации рубля! Рост пока не очень быстрый, но уверенный. Не думаю, что нам стоит ожидать ускорения этого роста, однако, тренд уже определился. Собственно, он определился еще в марте. Курс сейчас так и растет вдоль аптренда, который сформировался уже тогда.

График (H1) курса валют USDRUB_TOM

Как знают мои постоянные читатели, к этой новой волне падения рубля я готовился еще к конца марта. Хотя в тот момент курс еще оставался внутри диапазона 88-93 р. и вроде как не планировал прорываться вверх. Однако в середине марта сформировался большой аптренд на графике курса, что значительно увеличило вероятность выхода цены вверх из боковика в начале апреля, что, собственно, мной тогда и прогнозировалось.

И вот в начале этого месяца ключевое сопротивление, уровень 93 р., которое цена не могла пробить аж с ноября прошлого года, все-таки было пробито. Теперь курс уверенно растет, и цели у этого роста не такие уж и маленькие. Собственно, поэтому и купилфьючерс на доллар по 92 р. на линии аптренда в начале апреля. Это, похоже, была последняя возможность купить доллар по приемлемой цене. И, скорее всего, это была последняя надежная точка для покупки валюты.

Хоть я и советовал покупать валюту еще в январе от 88 р., когда и сам ее покупал, однако, купленные тогда контракты по фьючерсу на доллар полностью зафиксировалпо достижении 93 р., так как прогнозировал коррекцию к уровню 90 р. Однако затем уже было ясно, что курс начинает слабеть и выстраивать новый аптренд, поэтому вблизи 90 р. уже снова покупалвалюту.

И вот с того момента, по сути, курс и растет без каких-либо манипуляций и неожиданностей. Даже странно немного. Мы так и не знаем, будет ли правительство продлевать обязательную продажу валютной выручки после 30 апреля или нет. Казалось, что вот где-то в марте-апреле могут объявить о продлении, и вот тогда аптренд сломают и снова вернутся к уровню 90 р.

Однако нет, никакой информации до сих пор так и не поступило, мы так ничего и не знаем по поводу этого вопроса, что не может не беспокоить. Все, что мы знаем, так это то, что Минфин предложение правительства по продлению меры одобрил, а ЦБ — нет. Но суть заключается в том, что без обязательной продажи валютной выручки уберечь рубль от девальвации, скорее всего, просто невозможно.

И прорыв области сопротивления 92.5-93 р., скорее всего, говорит о том, что кто-то был уже в курсе решения и активно скупал валюту в начале апреля. Вообще, сам не верил изначально в то, что меру могут продлить, так как у бюджета в начале года был уже приличный дефицит. Однако из последних данных мы видим, что пока там все не так уж и плохо.

Дефицит бюджета РФ по итогам января-марта 2024 года составил ₽607 млрд, что в разы меньше, чем за аналогичный период в прошлом году. Впрочем, год назад и курс доллара был около 70 р. Тогда на моем инвестиционном канале активно обсуждался курс доллара, и я покупал его еще по 60-61 р. в начале декабря 2022 года, когда заметил, что готовится сильное движение вверх. Но помимо упавшего курса рубля бюджету в этом году сильно помогли и увеличенные налоги, акцизы, пошлины, ну и инфляция, конечно, куда же без нее. Если товары в магазинах сильно дорожают, то и налог с них больше платится.

Так что, в целом, деньги у бюджета пока есть, а значит, сейчас нет необходимости в большой девальвации рубля, поэтому обязательную продажу выручки, скорее всего, продлят. Но думаю, что в меньшем объеме, чем сейчас. И до конца апреля нам уж точно должны об этом сообщить. Поэтому ближайшая основная цель роста курса для меня — это уровень 96 р., и путь к ней будет не без коррекций. Однако чего стоит ожидать уже после ее достижения, мы обязательно обсудим в ближайшем будущем.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, становится все интереснее и интереснее. Пока продолжаю держать лонг по доллару от 92 р. и суетиться не планирую. Я довольно много торговал, когда курс был в диапазоне, а сейчас, по-моему, более правильно просто ждать достижение цели, несмотря на возможные откаты цены.

🔩 НЛМКопубликовал финансовые результаты по МСФО за 2023 г (операционные данные и сегментные результаты раскрыты не были). Кто за мной долгое время следит, тот знает, что я с давних пор держал 2 металлургов в портфеле, в январе этого года сделал ребалансировку, продал ММК (заработал порядка 37,4%) и купил на эти деньги НЛМК (покупка состоялась по ~180₽). Тогда я объяснял это тем, что акции НЛМК довольно дёшево торгуются относительно своих будущих перспектив, а дивидендная выплата должна быть весомая, однозначно лучше, чем у ММК и Северстали. Как итог совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (11,25% див. доходности). Выплата явно оказалась лучше, чем у Северстали, а ММК, вообще, молчит, но не думаю, что комбинат расщедрится на выплату, у компании на уме сейчас инвестиции. Если отталкиваться от моей средней, то моя див. доходность выше 17%, а на ребалансировки в январе я заработал порядка 20%, но по текущим ценам я бы уже не стал брать.

Все триггеры, которые читались в I полугодии отчёте уже отражены в текущей цене, годовой отчёт подкрепил моё мнение, давайте для начала рассмотрим основные результаты компании:

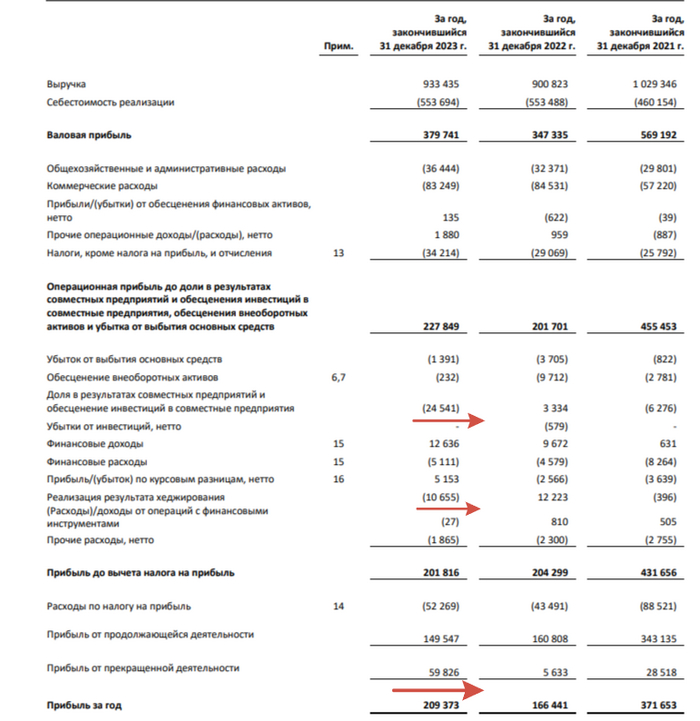

✔️ Выручка: 933,4₽ млрд (+3,6% г/г)

✔️ Чистая прибыль: 209,3₽ млрд (+25,8% г/г)

✔️ Операционная прибыль: 227,8₽ млрд (+13,8% г/г)

Теперь давайте более подробно разберём отчёт:

🟣 Выручка увеличилась благодаря обесцениванию ₽, при этом растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату (я уверен, что в 2023 г. был ещё весомый дисконт на продукцию).

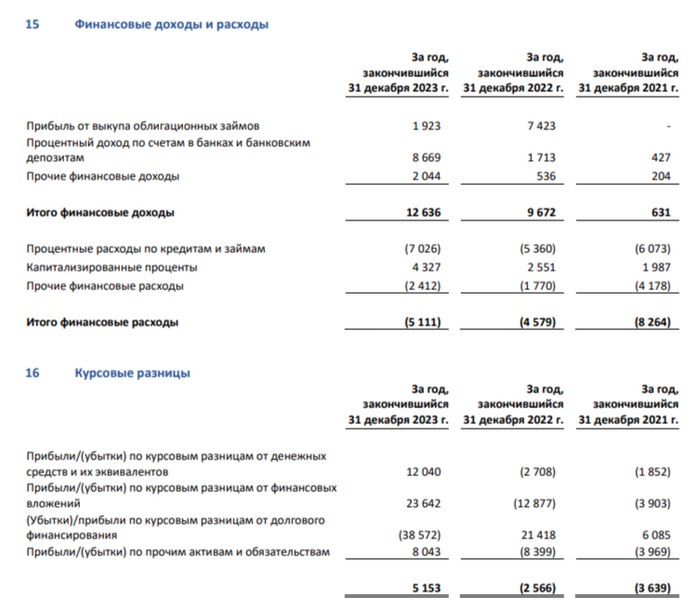

🟣 Чистая прибыль до налога снизилась, но на это повлияли разовые статьи. Компания отразила убыток в размере 24,5₽ млрд, полученный от деятельности совместных предприятий, а также убыток в размере 10,7₽ млрд от операций хеджирования, против 3,3₽ млрд и 12,2₽ млрд. Положительный момент в курсовых разницах — 5,1₽ млрд (годом ранее убыток -2,5₽ млрд, замечу, что кредиты номинированы в валюте, поэтому в 2023 г. при их переоценке был убыток) и финансовых доходах/расходах (их соотношение положительное 7,5₽ млрд, % по депозитам выросли благодаря увесистой кубышки).

🟣 Прибыль же после очищения от налога увеличилась, как же так произошло? Компания продала часть своих европейских активов, а также заводы сортового проката в Калужской обл. и на Урале. Цену реализации не раскрыла. Прибыль от прекращённой деятельности составила 59,8₽ млрд. В итоге чистая прибыль увеличилась на четверть.

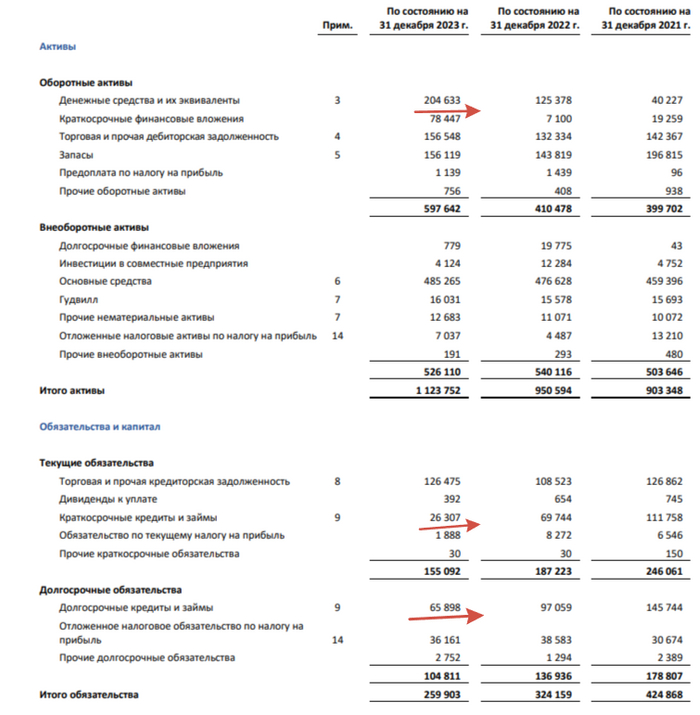

🟣 Компания нарастила кэш на счетах — 204,6₽ млрд (+63,1% г/г). Учитывая сегодняшние % по депозитам в этом году данная "кубышка" должна озолотить акционеров, но и в прошлом году принесла 8,7₽ млрд. Как вы понимаете чистый долг отрицательный, компания сократила долг с 166,8₽ млрд до 92,2₽ млрд.

🟣 Согласно дивидендной политике компании, она выплачивает 100% FCF по МСФО или выше, если значение коэффициента чистый долг/EBITDA находится ниже 1.0х. Похоже, выплатили как раз 100% FCF.

🟣 Не забываем, что ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г.

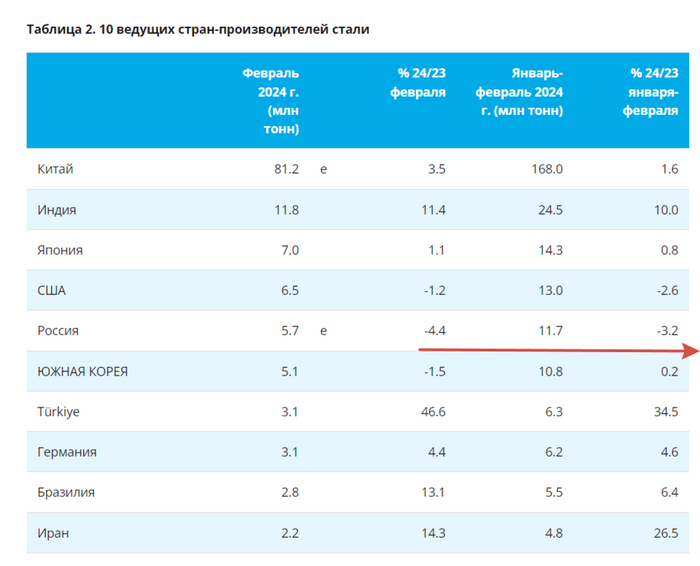

📌 Как по мне мы сейчас имеем, самую "справедливую" цену. Курс ₽ уже стабилизировался и навряд ли сильно просядет, при этом компания делает весомые скидки на свою продукцию (смотрим на дебиторку и запасы). Не забываем о том, что суд поддержал решение ФАС оштрафовать Северсталь на 8,7₽ млрд, аналитики BofA в январском обзоре указывали, что НЛМК может заплатить — от 1 млрд до 15₽ млрд. Также по данным WSA, в феврале в России было выпущено стали — 5,7 млн тонн (-4,4% г/г). Металлурги снизили выпуск стали впервые за 10 месяцев, сказалась высокая база 2023 г. и дорогие кредиты, замедляющие строительство. Держим в уме 59,8₽ млрд от реализации предприятий (кубышка явно поможет, + исчезнет хеджирование и деятельность предприятий), по итогу ЧП в этому году может даже снизится.

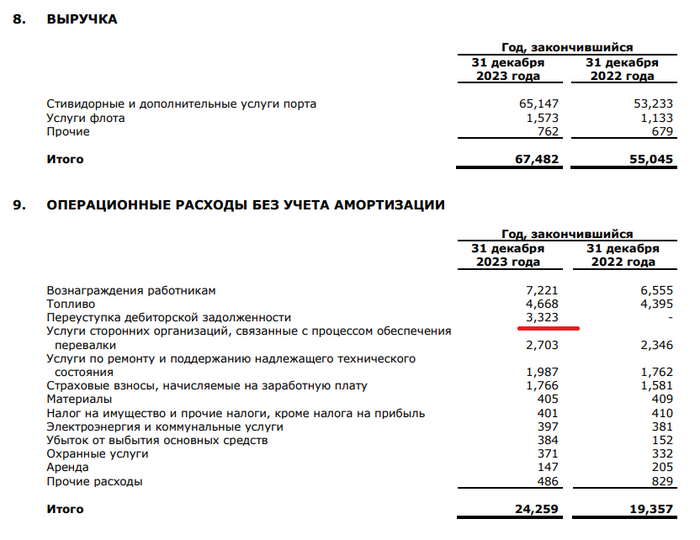

🚢 Группа НМТПопубликовала финансовые результаты по МСФО за 2023 г. Я продолжаю держать в своём портфеле данного эмитента исходя из нескольких параметров: эмитент является крупнейшим российским портовым оператором по объёму грузооборота, у него довольна понятная дивидендная политика (50% от чистой прибыли по МСФО), основные грузы — нефть и нефтепродукты и компания одна из самых рентабельных в России (50%). Помимо этого, эмитент улучшает свои финансовые результаты, накапливая приличный кэш на счетах, сокращая долги, конечно, не забывая об инвестициях. Давайте рассмотрим основные результаты компании:

⛴ Выручка: 67,4₽ млрд (+22,6% г/г)

⛴ Чистая прибыль: 30,2₽ млрд (-13,1% г/г)

⛴ Операционная прибыль: 36,8₽ млрд (+21,5% г/г)

Теперь давайте более подробно разберём отчёт:

🛳 Выручка увеличилась благодаря повышению цен на тарифы (как я отметил выше основной груз — нефть и нефтепродукты, а там привязка $ к тарифам), соответственно по сегментам также произошло увеличение (стивидорные и доп. услуги порта, услуги флота). Операционные расходы составили — 24,2₽ млрд (+25,3% г/г), да произошло заметное увеличение, но из-за статьи: переуступка дебиторской задолженности — 3,3₽ млрд, это разовая статья, если её убрать, то увеличение произошло на скромные %. (+8,3%, рядом с инфляцией).

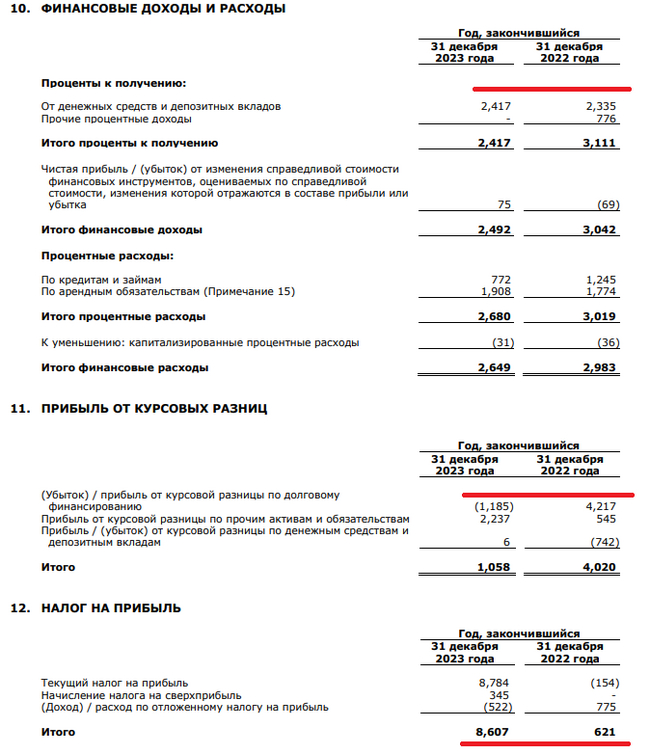

🛳 Чистая прибыль снизилась, но по факту она увеличилась, потому что на неё повлияли разовые статьи. Операционная прибыль, как мы видим знатно подросла, поэтому на чистую прибыль повлияли финансовые доходы/расходы (их соотношение стало отрицательным -232₽ млн, но влияние мелкое,отмечу, что % по депозитам выросли, а % по кредитам уменьшились), доход от курсовых разниц — 1₽ млрд (годом ранее 4₽ млрд, мешают кредиты номинированные в валюте, но головная компания от них избавилась полностью, а сама группа погасила краткосрочные, остались долгосрочные). Но самая чувствительная статья — это налоги, в этом году компания заплатила 8,6₽ млрд налогов, когда, как в прошлом, только 621₽ млн, всё дело в том, что группа НМТП выиграла суд у налоговой службы по ранее уплаченному излишнему налогу и государство с барского плеча вернуло в 2022 г. 5,8₽ млрд.

🛳 Компания нарастила кэш на счетах — 29₽ млрд (+44,3% г/г). Учитывая сегодняшние % по депозитам в этом году данная "кубышка" должна озолотить акционеров. Как вы понимаете чистый долг отрицательный, компания полностью избавилась от краткосрочных долгов (6,2₽ млрд), только немного увеличив долгосрочные — 4,4₽ млрд (+12,8% г/г).

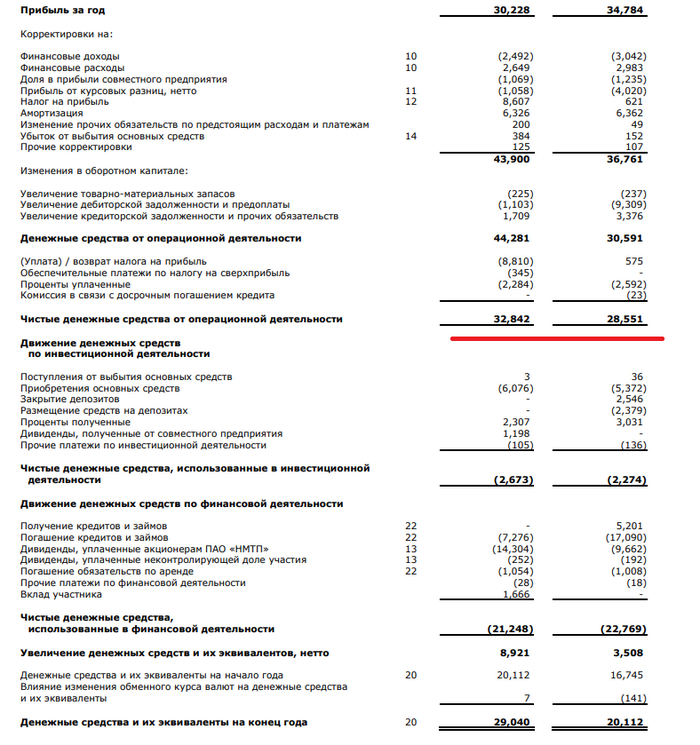

🛳 OCF — 36,3₽ млрд (+14,5% г/г), CAPEX составил — 6,2₽ млрд (+12,9% г/г), значит FCF — 30,2₽ млрд. Учитывая денежный поток, то выходит 1,56₽ на акцию, но группа сократила долг на 6,2₽ млрд, поэтому 1,24₽ на акцию. Вывод: компании точно хватает денег на гашение долга и дивиденды.

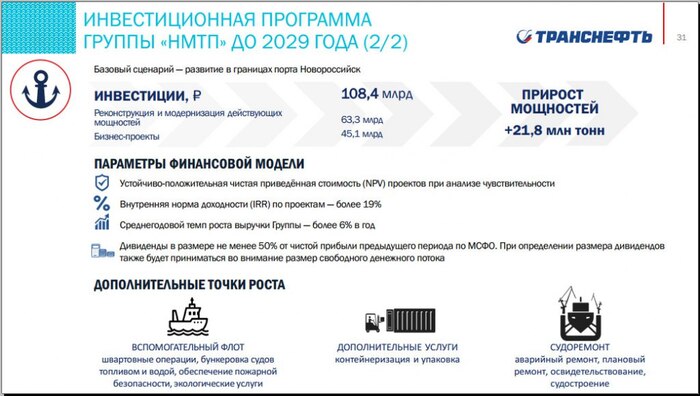

🛳 Если учитывать стратегию развития компании до 2029 г., то там говорится, что эмитент обещает направлять на дивиденды не менее 50% от ЧП по МСФО, принимая во внимание FCF. Выплата дивидендов за 2023 г. может составить — 0,78₽ на акцию (дивидендная доходность — ~6,1%). Могут ли выплатить больше? Да, учитывая FCF и кэш на счетах.

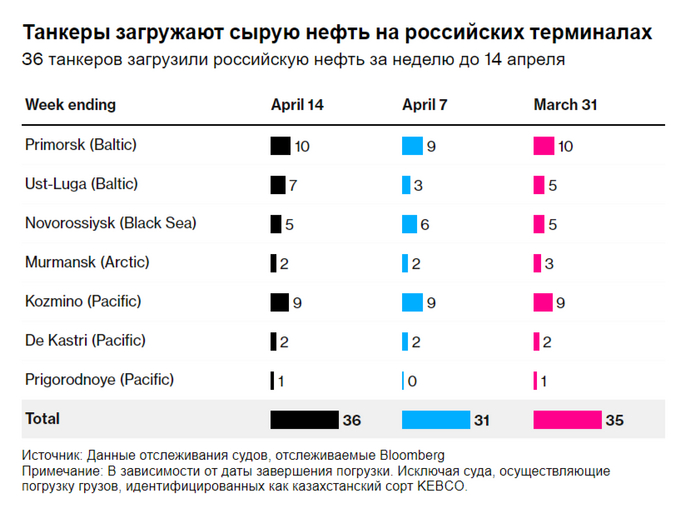

📌 Что по итогу? НМТП является крупнейшим российским портовым оператором по объёму грузооборота. Согласно стратегии, до 2029 г. в порт Новороссийска будет инвестировано 108,4₽ млрд (прирост мощностей — 21,8 млн тонн). Основным мажоритарием компании является государство (более 60% принадлежит Транснефти и 20% Росимуществу), дивиденды точно будут на постоянной основе. Блумберг изучает загруженность российских портов, так вот Приморск и Новороссийск держат неплохую планку по танкерам. Понятный бизнес с ошеломительной рентабельностью и будущими перспективами в виде инвестиций, при этом группа уже успела накопить весомый кэш на счетах, почти избавившись от долгов, однозначно оставляю в своём портфеле.

Мартовские выборы президента для многих аналитиков виделись водоразделом, после которого жизнь резко изменится. Как на картинках «до» и «после». Если политика ещё может переживать резкие повороты, то вот в экономике их организовать намного сложнее. И иногда опаснее. В этой сфере необходимо смотреть на долгосрочные тренды. Вник и рассказал о них вам Эдуард Фраер.

Фото ТАСС

Рубль

Курс отечественной валюты к доллару и евро практически не изменился. Сейчас за американскую валюту дают около 93 рублей, за европейскую — около 99. В нормальной ситуации курс рубля зависит от торгового баланса: если страна продает сильно больше, чем покупает, то её валюта должна становиться крепче. В марте профицит торгового баланса составил 16,7 миллиарда долларов США. Это лучший показатель с декабря 2022 года, но рубль не отреагировал на перемены. Тогда за один доллар давали около 70 рублей.

Эксперты, которых опросили коллеги из РБК, отметили, что виной всему проблемы с расчетами. Например, ситуация с переводами в Турцию и из неё остается напряженной. Аналогичная история с другими дружественными государствами. Поддерживает эту же версию Банк России, который в своем отчете заявил, что иностранные активы российских компаний выросли на 15,5 миллиарда долларов США.

«Это преимущественно отражает лаги в поступлении оплаты за возросший в марте экспорт», - сообщает Банк России.

Возможно, и сами компании не спешат переводить деньги обратно в Россию. Для них проблемы с расчетами дают один плюс. У них больше свободных денег для необходимых трат за рубежом. Напомню, что до конца апреля действует постановление об обязательной продаже валютной выручки. ЦБ выступает против продления этой меры, а Правительство РФ — за. Борьба в этом направлении продолжается. Её исход мы узнаем в ближайшие недели. Возможно, стороны найдут компромисс, который поможет и компаниям за рубежом оплачивать услуги без лишнего перевода денег, и рубль держать в уже привычном коридоре.

Инфляция

Связывает этот и предыдущий блок падение импорта. В марте он снизился на 18% - это сравнение с аналогичным периодом 2023 года. Такая ситуация должна была укрепить рубль, но, как мы говорили выше, этого не произошло. С другой стороны охлаждение импорта должно было повлиять на инфляцию. Такой прогноз давал Центральный Банк, когда поднимал ключевую ставку до 16%. Председатель ЦБ Эльвира Набиуллина сообщила в Госдуме, что страна прошла пик инфляции.

Росстат, в свою очередь, продолжает фиксировать рост годового показателя. По последним данным, инфляция составляет 7,72%. Подробная разбивка по товарам представлена на сайте статистиков. Ускорить рост цен могла ситуация в нефтегазовом секторе, где из-за атак на НПЗ на 10% снизилось производство топлива. Но рост розничных цен на бензин и дизтопливо оказался минимальным. Предприятиям поручили максимизировать поставки на внутренний рынок и биржу.

Бензиновый кризис удается сдержать с помощью административных мер, но это чеховское ружье все равно является проинфляционным фактором. Сглаживает ситуацию рост цен на мировом нефтяном рынке. Летом на годовую инфляцию начнет влиять показатель высокой базы. Этот период может быть удобным для участников рынка: с одной стороны годовая инфляция может замереть или даже показывать отрицательные значения на фоне плохого периода лета-осени 2023 года, а с другой — такой информационный фон может стать поводом для ускорения цен в рознице.

Тактика и производителей, и властей сейчас одинаковая. Главная цель избежать резких подъемов цен, как было в ситуации с яйцами и курицей. Показать стабильность, и, что важнее, — предсказуемость. Люди привычны к постоянному росту цен, но не к дефициту продукции или еженедельным сменам стоимости товаров. Например, пивная отрасль весной сообщила, что стоимость их продукции станет дороже, но поднимать ценник будут постепенно. Предположу, что аналогичную схему попытаются провернуть в топливном секторе. Другой момент, что задумка и реализация не всегда сходятся в одной точке.

Недвижимость и автомобили

Уже по итогам января мы говорили о том, что ипотека в России затормозилась. Один месяц рынок списывал на сезонный фактор, но к апрелю тенденция стала ещё ярче. РБК представил аналитику со ссылкой на ДОМ.РФ. С начала года и по 7 апреля россияне оформили 314 тысяч кредитов на 1,1 триллиона рублей — падение к прошлому году составило 17%. Доля льготной ипотеки в общих выдачах составила 50% по количеству и 70% по сумме выданных жилищных кредитов.

Общая ситуация на рынке

Летом должны завершиться льготные ипотечные программы, что может привести к американским горкам на рынке: резкому росту спроса в конце весны и аналогичному падению летом. Интересно, что сектор автокредитования, которому в конце прошлого года предрекали возможные проблемы, наоборот растет. В марте 2024 года по сравнению с февралем рынок вырос на 24% в штуках и на 20% в рублях. Аналитики отмечают, что это связано с тем, что дилеры субсидируют процентную ставку на автокредит. Для покупателя она становится не 18-19%, а 16-17%.

Будущее

Многие сферы сейчас живут в режиме ожидания. Где-то на это влияют лаги в расчетах за экспорт и импорт, где-то — решения властей. Например, на инфляцию влияет изменение беспошлинного порога, которое произошло с 1 апреля. Многие дорогие товары прибавили в цене, но на уровне личных ощущений, кажется, что маркетплейсы увеличили количество акций (скидок и промокодов), чтобы не терять оборот. Двух недель мало, чтобы отследить реакцию потребителей. Вернемся к этой теме по итогам апреля-мая. Обратная ситуация в сфере недвижимости, где отчетливо падает спрос, но цены на жилье пока не снижается. И до отмены льготных программ лед здесь не тронется. Замерла тема с изменением налогового законодательства.

В экономике сохраняется желание показать предсказуемую картину, которую то и дело чем-то пытаются смазать В прошлом году сложности проявились в июле, а до этого тот же ЦБ рисовал прекрасное будущее. Сейчас к лету чиновники подходят с жесткой денежно-кредитной политикой и без ожидания резкого ожидания прорыва. Время покажет какая тактика оказалась лучше.

«Вник и рассказал» - проект, где вы найдете аналитические материалы о разных сферах экономики и жизни общества. Присоединяйтесь к нашему телеграм-каналу и Boosty.

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Я многократно анализировал этот актив и вижу его потенциал для дальнейшего роста. Мы преодолели важный уровень и теперь находимся в стадии накопления, ожидая новую волну роста.

Размер торгового оборота этого актива позволяет совершать крупные сделки. Моя позиция составляет около 2 миллионов рублей.

Моя новая цель по акциям «Башнефть префы» — 2600–2800 рублей.