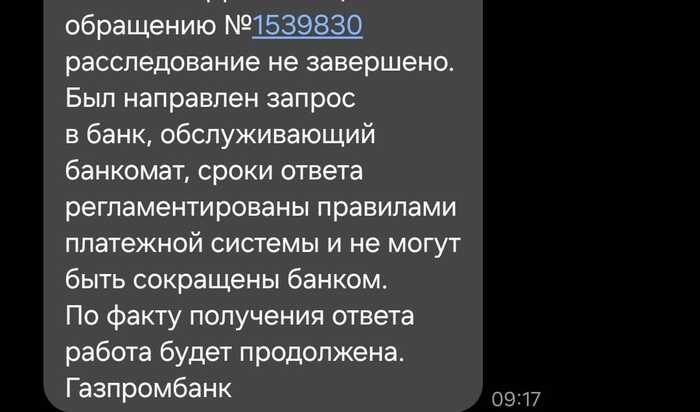

Через день звоню в Газпромбанк, чтобы уточнить статус обращения и наличие ответа от Сбера. По словам саппорта Газпромбанка, куда деньги не были зачислены, Сбербанк все еще не предоставил ответ. Ответ в виде смс прислан сегодня.

Как думаете, с чем связано отсутствие ответа от Сбера? Неужели инкассации банкомата все еще не было, тем более с учетом того, что банкомат находится в людном месте и каждый день там толпы народа? За неделю поступило множество советов, от написания заявления в МВД, Прокуратуру и т.д.

На Банки.ру уже также отзыв написал, жду также там ответ, так как администрация Банки.ру отзыв приняла и он участвует в рейтинге банка.

По просьбам читателей предыдущего поста, буду держать в курсе как продвигаются дела и писать пошаговые действия.

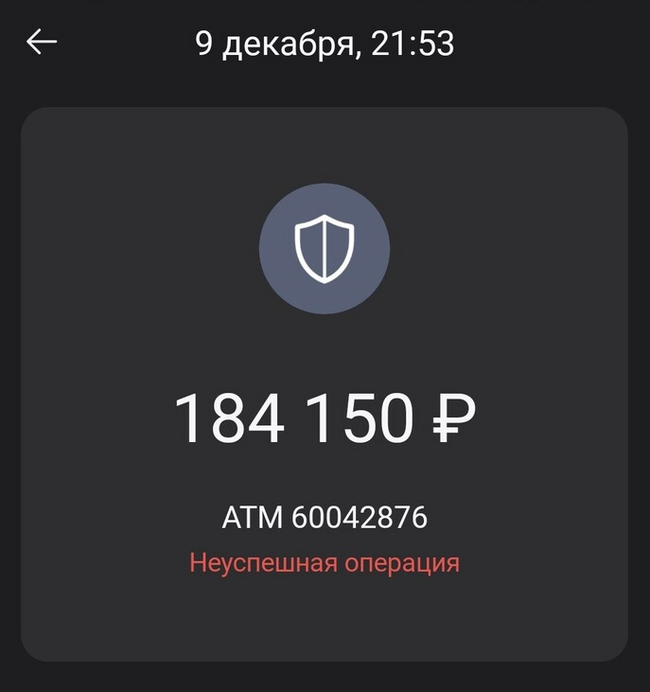

Было такое дважды. Правда я через карту сбербанка пополняла. Банкомат зажевал 2 тысячи. Составление обращений, письма - деньги так и не нашли, лишних денег в банкомате не было. Ну охуеть.

С тех пор отдельно стоящими банкоматами не пользуюсь, только в отделении.

Второй раз "сбой" произошел в многолюдном отделении, где рядом находились по стечению обстоятельств инкасаторы. В этот раз сумма была 50 тысяч, банкомат выдал чек о том, что я положила 0 рублей. Обратилась к девочке возле терминала - девочка говорит вон инкасаторы, идите к ним. Подошла к инкасаторам, объяснила проблему - они мне сказали, что это автоматика, такого быть не может, и вообще я пытаюсь их наебать. К слову сказать, вычищать этот банкомат они должны были в порядке очереди. Я продолжаю говорить - ребят, там мои 50 тысяч, вы же можете проверить что могут быть лишние, они такие - нет не можем, идите в общем вон в отделении и там разбирайтесь.

Беру талон, иду к девушке- опять та же мантра - давайте обращение, рассмотрим 30 дней. Я говорю - ну вон ребята банкомат вскрывают, вы не можете прямо сейчас проверить - нет не можем. Я говорю - уже был такой случай, когда банкомат деньги забрал, а при обращении мне их не вернули. Девочка: такого быть не может, мы современная организация, бла бла бла, деньги найдутся.

Инкасаторы подходят к моему банкомату, я понимаю что все, пизда. Подхожу, встаю и начинаю орать на все отделение, что у меня украли деньги последние, набираю 102 и на громкой связи начинаю общаться с оператором. Инкасаторы от банкомата отошли, девочка подходит, говорит не надо, щас разберемся.

Как итог : мне оформили обращение с пометкой "срывается сделка". Такие обращения видимо рассматривают в приориетном порядке. То что это мои последние деньги могут быть и мне не на что жить - это никого не волнует, а то что сделка срывается, это повод для приоритетного обращения. Деньги вернули через 3 дня.

Я до сих пор считаю, что если бы не многолюдное отделение и звонок в полицию, мне бы хрен что вернули. Так что делайте выводы, господа

Денег нет, но вы держитесь. Это не про сегодняшнюю тему. Сегодня деньги из воздуха. Рассмотрим на простых примерах в чём разница между монетарной и бюджетной накачкой деньгами. Поехали.

Представим вымышленный городок, где живут и работают только бюджетники и люди, занимающиеся кустарным производством (вне бюджета). В городе есть один банк и все жители давно уже набрали кучу кредитов. Беспросветная тьма такая, для простоты преувеличиваю. И в один прекрасный день банк предлагает списать кредиты сразу всем, если взять новый кредит под 1% на любой срок, хоть кучу миллионов. Все побежали. (или льготную ипотеку ввести, например).

Что произойдёт дальше? Производители и продавцы хлеба, сахара, запарожцев, домов, вообще все, повысят цены. Все в курсе, что одномоментно у жителей стало очень много денег. Владельцы этих самых денег (за оооочень редким исключением) захотят улучшить качество своей жизни и побегут скупать коньяк, штаны и яхты. Итогом всего этого кутежа будет, естественно, инфляция (много желающих купить что-то и у каждого много денег). Когда деньги дешевеют - тогда услуги и товары дорожают. В очень упрощённом варианте и простыми словами - это монетарная накачка.

Вернёмся к началу. В этот раз банк ничего не делает. Но, по каким-либо причинам, всем бюджетникам назначаются премии в несколько миллионов (новогодняя, например). Только бюджетникам, зато любого ранга. У бюджетников будут пятки сверкать, пока они импульсно закрывают кредиты, бегают в мыле по магазинам и скупают квартиры, а остальные в это время будут жить своей обычной неприхотливой жизнью. Точно так же, как и в прошлом примере все цены пойдут вверх (ведь опять есть куча денег, хоть и временных). Это бюджетные вливания. Или импульсы.

Стоит добавить заметку на полях. Если в обоих вариантах ввести фиксированные цены, то это приведёт к дефициту, чёрному рынку и всё равно к росту инфляции. Имеющие деньги граждане (бюджетники, например, из второго примера) будут скупать всё из-под полы. Этот поезд не остановишь.

Оба варианта могут работать параллельно создавая уберпупертурбо инфляцию (примерно как было во время ковида). Также оба могут работать в обратном направлении. К примеру, зарплаты бюджетникам не повышают уже много лет (или вообще сокращают). Банк отказывается выдавать кредиты ниже 500% годовых. Затормозив сразу всё.

А есть гибридный вариант, с перламутровыми пуговицами. Представим, что в нашем вымышленном городке раздали всем бюджетникам премии, остальным не дали. А банк в этот момент удвоил ставку кредитования. Бюджетники также сверкая пятками побежали снова тратить свои богатства, а остальные, смотря на ставку кредитования, затянули пояса потуже. Живут по средствам.

Зато теперь можно попробовать образно понять, что значат слова про купирование рисков. В момент когда происходят большие бюджетные вливания, повышение кредитной ставки довольно быстро сокращает платёжеспособность "вне бюджетников". Что, в целом, тормозит инфляцию, а в некоторых ситуациях даже полностью компенсирует.

Проблемы у нас и США практически идентичны. В условиях залезания в долги бюджета и мы и они льём огромные суммы свеженапечатанных денег в русло своих нерешённых задач. У них суммы, конечно, основательнее. Вот и задачи перед обоими ЦБ стоят то одинаковые. Отпустить рану и дать литься крови (инфляции) быстрее или зажать её "вне бюджетом". Ставки растут и там и тут, так что зажимают. Пока что.

Бюджетные вливания свежеиспечённого бабла происходят и у нас и за океаном. Принципиальная разница лишь в том, что инфляция каждого напечатанного доллара размазывается по всему миру (те кто пользуется долларами) от Белого дома до африканских земледелов и вплоть до моего дома. А с рублём всё иначе. Покрытие явно меньше.

Если вернуться к нашему вымышленному примеру и вымышленному городку, то:

В случае РФ за премии бюджетникам расплачиваются обычные жители этого городка. Причём, довольно большой кредитной ставкой (например, 15-20%).

В случае США за премии бюджетникам расплачиваются обычные жители этого городка и.. жители ещё тысячи городков вокруг, в которых нет бюджетников вообще. В данном случае кредитная ставка будет (на первый взгляд) не такой уж и большой (4-5%).

(В наших примерах "премии бюджетникам" это не просто деньги каким-то людям. Это образное обозначение трат государства).

Поэтому в кружке рукоделия доллара гораздо больше возможностей всяких разных художеств. Например, иметь дефицит бюджета в несколько раз превышающий наш (в процентном соотношении). Как пели ещё Рамштайн, все мы живём в Америке и переход с доллара ещё долгое время не произойдёт. Мы пока просто пытаемся поменять одну долларовую зависимость на другую. На юаневую.

В нашем случае есть основания полагать, что бюджетную накачку можно будет отменить (отматать немного назад) после завершения вынужденных решений. В случае же США конца и края там нет и не предвидится даже на официальном уровне. Бюджетные траты будут только расти. Уверенно.

По данным правительства России дефицит государственного бюджета страны по итогам года может составить примерно 1 триллион рублей. По прогнозам прибыль российских банков в 2023 году превысит 3.2 триллиона.

То есть у государства денег не хватает, а у банков девать некуда. В чем же причина?

Владимир Путин принял участие в пленарном заседании форума «Россия зовёт!».

На пленарном заседании инвестиционного форума «Россия зовёт!». Фото: Сергей Гунеев, РИА «Новости»

14-й инвестиционный форум ВТБ «Россия зовёт!» проходит 7–8 декабря 2023 года в Москве, его центральная тема – «Жизнь без глобализации: объединяя суверенные экономики».

* * *

В.Путин: Уважаемые коллеги! Дамы и господа! Друзья!

Приветствую всех вас – представителей отечественных и зарубежных деловых кругов – в Москве, на форуме, который называется «Россия зовёт!». Он создан был, как Андрей Леонидович [Костин] сказал, несколько лет назад и, мне кажется, стал такой хорошей, традиционной уже площадкой для обмена мнениями между коллегами с бизнесом.

Сегодня я хотел бы остановиться на тех задачах, которые мы решаем в области финансов и инвестиций. И дать именно общую оценку тому, как развивается экономика нашей страны в нынешних непростых условиях. Именно в общих чертах, потому что детально всё это расскажут мои коллеги, которые здесь, справа от меня, находятся. Они эту повестку реально формируют и осуществляют.

Вы знаете, что сейчас вся глобальная система экономических отношений проходит этап коренных и, как только что было сказано, необратимых изменений. Они связаны с тем, что на смену прежней модели глобализации приходит многополярная модель.

Андрей Леонидович Костин сейчас вспомнил бывшего генерального секретаря ООН господина Кофи Аннана. Кофи был блестящим дипломатом, очень хорошим, порядочным человеком. Это я точно могу сказать. Он говорил искренне, и действительно тогда казалось, что отрицать это невозможно. Собственно, нечего было отрицать, потому что глобализация была, она развивалась. Вопрос только в том, что понималась она всеми людьми по-разному, и цели, которые люди ставили, тоже были разными.

Такие люди, как Кофи Аннан, считали, что она должна пойти на благо всем, что все должны быть поставлены в равные условия. Ничего подобного на практике на самом деле не происходило. Эта одна страна, о которой сейчас было сказано, считала, что по-другому должна складываться модель глобализации – во главе стоят Соединённые Штаты.

Не всё то золото, что блестит. Так же и с инфляцией. Даже ЦБ знает, что если хочешь победить, то наблюдай. Помимо официальной инфляции (сколько там, 6.7%?), что естественно является фикцией и инструментом, существует также и наблюдаемая инфляция. Причём тоже вот, прямо на блюде, официальная. И она то поинтереснее, 13.9% (сейчас уже в районе 15.1%) - медианная годовая наблюдаемая инфляция. Это уже разговор. А вы говорите врут, всё врут. Врут, да наблюдают.

Какой толк от этого? Да никакого, на первый взгляд. И так все не дураки же, видят знают. А так же все знают, что у нас вклады есть и пользуются этим. А там ставки высокие. А сколько? Да те же самые 14%, дай бог. Накопил, сохранил за вычетом инфляции, вроде даже звучит неплохо. Тут в столбик 14-13.9 = даже копейка есть. Хорошечно.

Прошаренные знают и пользуются ОФЗ, ВДО и прочими инструментами с фиксированной доходностью. И это всё нормально. У меня просто юмор специфический. Настолько, что я купил все нужные ингредиенты, приготовился жарить оладьи из творога, а пожарил.. Гиперинфляцию

Гипермаркет. Выбираю между ванильным сахаром за 9 рублей и ванильным сахаром за 5 рублей. Граммовка одинаковая. Взял за 9 рублей, я же не нищеброд какой-то. Разница в цене примерно как девальвация турецкой лиры в наносекунду. Шутка, но горькая. Жизнь не сахар.

Вклады, ОФЗ, замещающие облигации и прочие фиксированные доходности это интересно. Но лучше про сахар. Представьте себе завод по изготовлению сахара. Я понятия не имею как делают сахар, но могу предположить, что там есть оборудование, помещения (может даже не в аренду) и на выходе, собственно, сам продукт - сахар. А так же есть два друга детства. Фёдор и Евлампий.

У обоих в нашем вымышленном государстве есть по 1 миллиону тугриков. Евлампий с ходу покупает на всю котлету (не кидайте все яйца в одну корзину, это для примера) облигации сахарного завода под 14% годовых. А Фёдор вложился в акции завода и, допустим, получает 7% с дивидендов этого самого завода. Кстати, можно для примера ещё Тосю ввести, которая свой лям закинула на вклад под 14%. Не помешает.

Евлампий то посчитал, что 140к в год явно больше 70к. Как и Тося. Это верно. Но допустим, что вымышленное государство оказалось не вымышленным, а Турция. Вон она рядом, под боком и всё это происходит прямо сейчас.

Если не открывали ссылку, то там написано про "эксперимент" и гиперинфляцию. Возьмём за пример 50-200% (не 13.9% как у нас).

В такой ситуации цена сахара тоже вырастет на те-же самые 50-200%. Да, люди живут и продолжают есть и много чего другого делать, похожего на жизнь. Соответственно, дивиденды (в обоих примерах мы извращённые редкие сценарии не рассматриваем) тоже вырастут на 50-200% как и оборудование, помещения (они же не исчезают в никуда). А по турецкому опыту там ещё и цены самих акций вырастают даже больше, чем на 50-200% (в 8 раз там выросли они за 3 года).

А что же там с Евлампием. Тело облигаций и выплаты по ним нисколько не увеличатся. И даже хуже. Если нормальный ЦБ (не эксперементирующий) в таких условиях поднимет ставку (как у нас, только у нас то своевременно), то тело облигации ещё и дешеветь начнёт. В общем с покупательной способностью Евлампия станет всё не очень хорошо. Пам Пам Пам.

Тут как обычно нет простых решений. Хорошего или плохого. Но направление есть. Увернуться от опасного в сторону полезного. Здесь хорошо виден разнонаправленный подход, где в одном случае жертвуется доходность, но не берутся сверхриски, и где моментальная доходность, но как обычно с монструозными рисками, которые сразу то и не видно. И напоследок.

- Самое худшее, что может случиться в обоих вариантах - они оба будут стоить 0 тугриков. - Самое лучшее с облигациями - получать свои 140к тугриков в год и вернуть свой миллион в конце. - Самое лучшее с акциями... Теоретически бесконечно большой доход. Увеличение дивидендных выплат (могут и упасть). Если конечно не брать на 1 день. А внукам передать, к примеру.

На вкус и цвет товарища нет. Судьбу Тоси можете сами посчитать.

«Я боюсь гиперинфляции. У меня нет выбора, кроме как покупать акции и кое-какую недвижимость, для того чтобы обезопасить свое финансовое положение», — говорит один Нассим Талеб (один из известнейших трейдеров в мире) в интервью CNBC (более 10 лет назад при меньшей инфляции в США). Облигации, по мнению Талеба, не в состоянии обеспечить приемлемую доходность, покрывающую рост цен.

Сегодня первый день зимы, а это значит, что через 2 недели, 15.12.2023 Центральный Банк России будет принимать решение о будущем значении ключевой ставки (в настоящее время она составляет 15%). Ну а пока давайте посмотрим лучшие предложения от банков на сегодняшний момент.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 15% - ВТБ «Накопительный ВТБ-Счет» на сумму от 1к до 1 млн, для новых и неактивных клиентов 90 дней, сроком на 3 календарных месяца.

2) 15% - Совкомбанк с дебетовой картой с процентом на остаток на сумму от 50 до 400к, для новых клиентов, сроком на 3 месяца с даты открытия, при обороте 10к в мес.

3) 15% - Хоум Банк с НС на сумму до 1,5 млн, для новых и неактивных клиентов с 01.04.2023, сроком на 3 месяца, при обороте 20к в мес; если старый клиент, то 15% будет при обороте 100к в мес.

4) 15% - ИТБ с НС «Приветственный» на сумму до 1 млн, для новых клиентов и неактивных клиентов с 01.09.2023, сроком на 2 месяца.

5) 14% - Открытие с НС «Копилка» на сумму до 3 млн, для новых клиентов и тех у кого не был открыт вклад или НС на сумму более 50к за последние 90 дней, сроком на 3 месяца

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 15,5% - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца.

2) 15% - ВТБ с НС «Сейф» на сумму от 1к до 1 млн, за первый открытый НС, сроком на 3 месяца.

3) 14,5% - БСПБ с НС на сумму от 1к до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца, при обороте 5к в мес.

4) 14,5% - Почта Банк с НС «Сейф-счет» на сумму от 1 к до 3 млн, для новых и неактивных клиентов 91 день, при открытии счета с 14.11.2023, сроком на 3 месяца.

5) 14,5% - ПСБ с НС «Про запас» на сумму до 10 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца с даты открытия.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК БЕЗ УСЛОВИЙ:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 13,5% - ИТБ и ТКБ с НС «Свободные средства», на сумму до 100к и 12% на сумму от 100к и до 10 млн.

2) 13% - Дом РФ с НС, без ограничений по сумме,ставка фиксируется на 3 месяца, в конце срока можно открыть снова, тем самым каждый раз продлевая повышенную ставку, иначе с 4 месяца – 6%.

3) 12,5% - Металлинвестбанк с НС «Комфортный NEW», без ограничений по сумме.

4) 12,5% - ИТБ с НС «Приветственный» на сумму до 10 млн.

5) 12% - Севергазбанк с НС на сумму до 3 млн и 11% на сумму от 3 млн.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК БЕЗ УСЛОВИЙ:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 13% - Озон Банк, без ограничений по сумме.

2) 12% - ПСБ с НС «Безлимитный», от 5к.

3) 11,5% - Банк Синара с НС «Курс на мечту» на сумму от 5к до 1,5 млн и 9,5% на сумму от 1,5 млн.

4) 11,5% - АТБ с НС «АТБ. Счет», без ограничений по сумме.

5) 11,2% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 1,5 млни 7% на сумму свыше 1,5 млн.

Накопительные счета в настоящее время это основное место куда я направляю новые сбережения, связано это с тем что в скором будущем состоится одно из самых важных событий в моей жизни, на которое понадобится немало денег и нужны они уже сейчас под руками. Если вам интересно следить за повествованием, то заходите в гости в мой небольшой авторский блог.

На новую сторублевую купюру, которая появилась в обороте в 2023 году, не будут добавлять изображения Херсонской и Запорожской областей, а также Донецкой и Луганской народных республик, присоединенных к России в конце октября 2022 года.

В правом верхнем углу обновленной банкноты изображена карта России без новых регионов. Как пояснили в ЦБ, дизайн купюры разработали в 2021 году — до территориальных изменений — и сейчас «речь о дальнейшей модернизации 100 рублей не идет». В середине октября Банк России ввел в обращение обновленные купюры номиналом 1 000 и 5 000 рублей. Планировалось, что они поступят в оборот постепенно и будут обращаться наравне с купюрами образца 1997 года. Однако в итоге регулятору пришлось приостановить выпуск банкноты в 1000 рублей и доработать ее дизайн. Причиной стала критика со стороны священника Русской православной церкви (РПЦ) Павла Островского и активистов православного движения «Сорок Сороков».