Пол вёл свой красный Феррари по оживлённым улицам города, размышляя о делах. Завтра он должен был встретиться с инвесторами для решения важных вопросов. На одном из перекрёстков загорелся красный свет. Пол остановился, глядя на поток пешеходов. Среди них была девушка в элегантном пальто и стильных очках. Что-то в её облике привлекло его внимание — может быть, грациозная походка или то, как она держала голову.

Внезапно светофор переключился на зелёный, но девушка, погружённая в разговор по телефону, не заметила этого. Машина позади Пола нетерпеливо загудела, и он, бросив последний взгляд на незнакомку, тронулся с места.

— Вика, я опаздываю! — донеслось до него, когда он проезжал мимо.

Вечером того же дня Пол сидел в ресторане. Он заказал кофе и просматривал последние биржевые сводки на телефоне.

— Простите, — прозвучал чей-то голос. Подняв глаза, Пол увидел ту самую девушку с улицы. Только теперь она была без очков, и её глаза блестели в свете свечей.

— Вы? — удивился Пол.

— Я, — улыбнулась она. — Вика. — Она протянула руку ладонью вниз и виновато пролепетала:

— Кажется, я заняла ваше место.

— Нет-нет, всё в порядке, — представился Пол, нежно взяв её руку. — Я могу пересесть.

— Не стоит, — она грациозно опустилась в кресло. — Мои клиенты не придут. Они всегда так — то опаздывают, то отменяют встречу в последний момент.

— А вы… работаете в сфере бизнеса? — осторожно спросил Пол, чувствуя, что она что-то скрывает.

— Можно и так сказать, — уклончиво ответила Вика, разглядывая меню. — Я помогаю людям решать их проблемы.

Их взгляды встретились и между ними промелькнула искра. Пол понял, что эта встреча не случайна. В её глазах он видел ум и силу, а в его взгляде она читала искренность и интерес.

— Составите мне компанию? — предложил Пол. — Раз ваши клиенты не пришли.

Вика улыбнулась и в этой улыбке было что-то загадочное.

— Почему бы и нет? — ответила она и в этот момент они оба поняли, что их жизни изменились навсегда.

Вечер тянулся бесконечно долго и одновременно промелькнул как один миг. Они говорили обо всём на свете, о музыке, искусстве, жизни. Пол узнал, что Вика обожает классическую литературу и мечтает открыть собственную галерею. Она, в свою очередь, была заинтригована его историями о финансовых рынках и смелых инвестиционных решениях. Вика встала, чтобы уйти.

— Это была удивительная встреча, — сказала она.

— Я бы хотел увидеть вас снова, — тихо произнёс Пол.

— И я бы этого хотела, — ответила Вика, оставляя его с надеждой на новую встречу и множеством вопросов о том, кто она на самом деле.

— Могу я пригласить вас завтра на ужин в этом же ресторане? — заворожённо произнёс Пол.

— Почему бы и нет, — ответила Вика. Она написала ему свой телефон на клочке бумаги, аккуратно положила его на стол и, грациозно покачивая бёдрами, вышла из зала.

Пол смотрел вслед удаляющейся фигуре, чувствуя, как его сердце бьётся чаще обычного.

Вам отдадут товар бесплатно, если его цена на кассе отличается от той, что на полке. Такой законопроект внесли в Госдуму. Если товар оказывается дороже, чем это было указано, то вам должны будут вернуть деньги, при этом саму покупку отдавать не нужно. Так хотят бороться с нечестными продавцами.

Стоматология считается одной из самых привлекательных специальностей по деньгам. Но по 10 баллам ВОЗ ООН, самоубийства стоматологов держатся на отметке 8,2.

Так что суицидальный риск дантистов - профессиональный.

Причины:

1. Пациенты боятся таких процедур, нервничают, в т.ч. из-за дороговизны избегают до талого, и часто приходят в стрессе и по необходимости, и это передается врачу.

2. Низкий статус среди врачей. Боль клиентов от цены услуг. Даже "средний" класс, который, н-р, в России скорее бедный. (маржа в "среднем" далека от привлекательной).

3. Постоянный риск претензий и судов (и последующего увольнения с теневым баном). Челфактор не убрать, риск осложнений часто не прогнозируем.

4. Изоляция, ортопедические риски. Труд в одном небольшом кабинете. Болезни спины из-за положения работы, дыхание зубной нано-пылью.

Действие происходило в конце 2024. Тогда еще можно было делать сомнительные проекты на яндекс. Сейчас нельзя. А еще на яндексе детская аудитория, и серьезные большие игры туда делать было бесполезно. Это надо иметь в виду

-

Осознавая нехватку времени, я решил попробовать полагаться не только на собственный труд.

Потому я попробовал запустить ещё несколько параллельных проектов для Яндекса.

Решил для начала попробовать нанять фрилансеров совсем за немного: 10–15к рублей. 💸

-

Идея такая: заказать 5 проектов, используя знания для выбора ниши — и посмотреть, окупится ли.

-

Были разные проблемы. В общем-то, они минимизируются, если:

- Понятно прописывать ТЗ, разделяя его на пункты (мне было удобно работать в экселевской гугл-таблице — и фрилансерам, по их отзывам, тоже);

- Обозначать приоритеты;

- Назначать промежуточные проверки;

- Работать через сервис, а не на устной договорённости;

- Найти свой лимит одновременных проектов, и не делать всё сразу.

-

Я был готов к тому, что у ребят, кто работает за такие деньги, будет не очень хороший код.

Всё-таки проекты планировались быть небольшими, и поддерживать их никто пока не планировал.

Я был готов к тому, что будет делаться как-то безвкусно или с багами. 🐞

В конце концов, я писал подробное ТЗ, следуя которому всё равно выходило бы неплохо: описывал спецэффекты, микроанимации, шейдеры, палитру, возможные проблемы, которые нужно избежать.

Я был готов к срыву сроков.

Не в такие уж мемные ниши делали.

-

Но вот к чему я не был готов — так это к тому, что будет игнорироваться ТЗ. ❌

Можно было бы винить себя — мол, неправильно выбрал нишу.

Но можно быть сколь угодно гениальным геймдизайнером — и всё равно не сделать хорошей игры, если разработчик делает работу на своё усмотрение.

-

Это происходило во всех пяти случаях. Это тенденция.

Может, я, конечно, совсем своего бревна не вижу, но мне бы и в голову не пришло, что такое может быть проблемой.

Я бы не позволил себе выдавать несделанное за сделанное.

Я бы, вероятнее, делал дольше — но прошёлся бы и проверил все пункты ТЗ перед сдачей.

-

Получалось, что:

Я проверял все пункты, находил кучу несделанного и кучу проблем, отправлял на доработку.

Потом человек говорил: якобы всё сделано. Надо было проверить все отмеченные мной пункты.

Обычно оказывалось, что человек сделал почему-то только некоторые из несделанных задач (а проверять-то нужно было всё).

Плюс по ходу проверки всплывало что-то ещё.

И так — бесконечно, снова и снова. 🔁

-

Поначалу хотелось сворачивать проекты по своей инициативе.

Но было жалко своего времени, уже на них потраченного.

Хочешь быть бескомпромиссным — потрать жизнь на такой сизифов труд подтирания за школьниками.

В итоге приходилось соглашаться на сомнительные решения.

2️⃣ Обби со скалолазанием — проект закрылся. Два разработчика друг за другом сами забросили проект. Что, опять же, говорит: нормальный дизайн уровней сделать сложно.

Мы потратили совсем мало времени, а игра многократно отбилась, а потом вошла в пятирублёвое состояние 🪙

И когда я закончил с той пятёркой, я решил попробовать повторить опыт.

Мне показалось это очень удобным: заказал в понедельник трэшовые мемные игры, а сам всю неделю делаешь что-то нормальное, пока они тебя кормят 😎🎮

-

Тогда был популярен мем «дуреет с этой прикормки», и всё ещё не угасла игра «Заходи» на Яндексе.

Я взял ассет с кафе — единственный шаблон, который нашёл, что был похож на уже готовую и не слишком унылую игру.

И разместил объявление на фрилансе: дополнить его мемами за 2к рублей.

-

ТЗ было очень обтекаемым, так как по плану я не должен был слишком заморачиваться.

Вышла игра: (на данный момент удалена из каталога)

Не только не отбилась, но и даже в пятирублёвом состоянии не осталась — умерла вскоре после релиза 💀📉

-

Одновременно с этим я разместил два объявления, где предлагал сделать что угодно.

Выбрал два актуальных на тот момент мема — «сидим с бобром» и «я хочу быть пылесосом» 🦫🌀

Сделал объявление за 1.5к: мол, не важно, что сделать — просто по шаблону, который у вас есть.

-

И… я не нашёл исполнителя.

Ни один школьник не написал: мол, у него есть игра, и он готов просто заменить персонажа 🤷♂️

Ну как так?

-

Тогда я написал два ТЗ, которые, на мой взгляд, должны быть выполнимы за день-другой.

И опять не мог найти, кто бы был готов их сделать.

Пришлось одну, про бобра, заказывать дороже.

А вторую, про пылесос — исполнителю Телекинеза, тоже дороже.

-

Игра про пылесос повторила судьбу игры про кафе.

-

Про бобра:

Чел взял предоплату, а потом не справлялся с полным выполнением ТЗ.

А ещё у него билд не собирался.

А ещё он пытался менять условия.

В итоге я заплатил ему полную сумму, потому что устал находить косяки.

А проект не выложил ❌

-

Почему я заплатил?

Вот не могу ответить себе нормально.

Потому что у школьника было больше воли, чем у меня?

Потому что боялся, что он про меня начнёт гадости писать?

Теперь добрая песня, где готовят полено, у меня вызывает чувство злости к себе 🪵😤

-

С котом, я думаю, хорошо получилось, потому что там было очень удачное сочетание механики и персонажа 🎯🐱

Наверное. можно было бы попытаться оптимизировать эту тему, было не очень приятно плодить информационный мусор, так что я потерял интереc.

[А что, если фрилансерам платить нормально?] 💸

В прошлые разы я ставил довольно небольшую оплату за проект. Но что, если поставить нормальную?

-

Я продумал хороший проект: делающийся недолго, но требующий опыта, чтобы сделать хорошо.

Нужно было сделать игру, похожую на «Кот и бабка». Она тогда была в топах.

-

Я поставил на Kwork цену в 50к рублей, написал большое ТЗ и получил отклики.

(Там ещё были надбавки за рейтинг игры на Яндексе, но площадка заставила меня их удалить.)

-

Я был несколько удивлён, что мне стали писать ТОЛЬКО такие же по уровню ребята, что и делали мне проекты за 10–15к. Два разработчика даже прямо повторились — написали парни, с которыми мы уже работали. Было приятно, но хотелось кого-то ещё.

-

После предыдущего опыта у меня развилось гигантское недоверие к способностям рынка фриланса.

Я, помня ключевую проблему в том, что людям сложно следовать ТЗ, провёл небольшой тест: я начинал общение со всеми, кто откликался, и просил выполнить небольшую просьбу. Какую — не скажу. Думаю, она мне ещё пригодится. Смысл в умении делать именно так, как написано, а не «как кажется».

Оказалось, более-менее справился с задачей только знакомый, уже работавший на моем проекте, разработчик.

-

Когда я поставил цену в 200к, Kwork мне вывел окно: мол, не рекомендует ставить такую сумму и предлагает поставить 70 000.

То есть для площадки вовсе не норма — хорошая оплата за проекты. Некоторые из тех людей, что там откликались, уже справлялись с моим тестом. Но в ходе разговоров я осознавал, что не готов столько платить — у них не было того уровня понимания геймдева, которого я ожидал.

-

Когда-то давно я думал, что фриланс — это для опытных специалистов уровня как минимум middle, что на фрилансе люди зарабатывают в среднем больше, чем в найме.

Что чтобы быть фрилансером, нужно, понимаешь, и архитектуру проекта продумывать, и вообще всё уметь делать самостоятельно и без косяков. Но как-то так выяснилось, что фрилансеры — это просто ребята, которые ПОЗВОЛИЛИ СЕБЕ откликаться. 🤷♂️

Скорее всего, это две категории разработчиков: либо те, кого не берут на нормальную работу, либо те, кто сделал фриланс своим образом жизни.

Последние не сосредоточены на геймдеве, а являются мастерами на все руки, отчего игры в их портфолио весьма посредственные.

Очень странно видеть в портфолио нормально сделанный лендинг с неплохим дизайном, а рядом — вырвиглазно задизайненную игру. 🧠🎨

-

В общем, этот проект так и остался на уровне ТЗ.

Кажется, если и работать через фриланс и сдельную оплату, то нужно либо находить человека по сарафанному радио, либо должно повезти. 🍀

Я осознаю ещё много вариантов — например, обращаться к студиям, которые делают под ключ.

-

Но сейчас я хочу сделать перерыв в делегировании:

— Во-первых, потому что хочу больше сил уделить своим проектам.

— Во-вторых, потому что хочу сэкономить. 🪙

— В-третьих, я боюсь опытных. А вдруг они меня обманут? Или иначе — из нашего взаимодействия я не выйду победителем.

Раз они могут сделать игру — зачем им я?

Кто может делать успешные игры, тот их делает.

Я ему нужен только, чтобы я заплатил больше, чем игра бы заработала сама по себе.

-

Может, строить студию — более хорошая стратегия? 🏗

Одному фрилансеру объяснишь, как что-нибудь делать — он кое-как сделает. Со вторым будет снова та же проблема.

А если человек работает в студии, то, если он научился, он, может быть, не забудет это знание к следующей задаче, а сможет применить.

-

Хорошо бы хотя бы просто до полного выполнения ТЗ допинать человека.

А ведь игры такие, что всё заранее не учтёшь.

И когда игра уже сделана — работа не заканчивается.

Вот только с фрилансером непонятно — будет ли он ещё работать и когда.

В итоге проект остаётся такой неотполированной заготовкой с кучей вещей, которые можно было бы сделать лучше. 🪞🎮

-

Пока на этом повременю с делегированием.

Есть несколько идей — может, попробую их позже. ✍️

Что если ваше отношение к деньгам предопределено не характером, а культурным кодом вашей нации? Почему японец десятилетиями платит ипотеку за обесценившуюся квартиру, а француз тратит последние евро на ужин в ресторане? Ответ кроется в ритуалах, фольклоре и исторической памяти народов.

Япония: код «Гаман» — искусство ждать сто лет

Представьте себе нацию, которая после чудовищного краха пузыря недвижимости 1990-х, когда цены на активы рухнули в разы, не бросилась сбрасывать всё или требовать списания долгов. Вместо этого тысячи японских домохозяйств продолжили десятилетиями исправно платить ипотеку за квартиры, которые уже никогда не будут стоить суммы их долга. Этот финансовый стоицизм, немыслимый во многих других культурах, — прямое следствие культурного кода «гаман» (我慢) — терпение, самоограничение и стойкое перенесение трудностей, берущее начало в самурайские времена, когда традиция «театэ-сокоро» (дословно «деньги под рукой») обязывала всегда иметь запас на черный день. Историческая изоляция и постоянная угроза землетрясений и цунами научили японцев смотреть в долгую перспективу, ценя стабильность и безопасность выше сиюминутной выгоды.

Именно поэтому, к удивлению многих западных экономистов, норма сбережений в Японии остается одной из самых высоких в развитом мире. Согласно данным Банка Японии, даже после многих лет почти нулевых и отрицательных процентных ставок, уровень сбережений домохозяйств стабильно превышает 25% от располагаемого дохода, при этом японские домохозяйства хранятоколо 55% своих активов в виде наличных и депозитов — самый высокий показатель среди развитых стран. Для сравнения: в США этот показатель редко поднимается выше 7-8%. Японец предпочтет тихо терять на инфляции, чем рисковать капиталом. Что особенно поразительно — даже молодое поколение японцев (20-30 лет) отдает предпочтение сберегательным счетам перед рискованными инвестициями, демонстрируя верность многовековым традициям.

Эта философия пронизывает всё: от знаменитых семейных бухгалтерских тетрадей «какебо» (что является своеобразной дзен-медитацией осознанного потребления, где каждая йена на счету) до национального фольклора. В японской версии сказки о золотой рыбке («Таро — сын дракона») сварливая старуха не требует новое корыто. Волшебная рыба сама приплывает к доброму и трудолюбивому юноше, который не проявляет жадности.

тетрадь «какебо»

Культурный контекст: Эта тема жертвенности и вознаграждения за терпение красной нитью проходит через всю японскую литературу. В классическом романе Нацумэ Сосэки «Сансиро» главный герой разрывается между личными желаниями и долгом перед семьей, в конечном итоге выбирая путь самоограничения. А в знаменитой повестиАкутагавы Рюноскэ «В чаще» каждый персонаж жертвует правдой ради сохранения социальной гармонии — еще одна форма «гаман».

«В чаще», Акутагава Рюноскэ

Финансовые последствия: Инвестиции делаются консервативные: главное — сохранить, а не приумножить. По данным Токйской фондовой биржи, более 70% индивидуальных инвесторов в Японии держат портфели, состоящие преимущественно из государственных облигаций и голубых фишек с низкой волатильностью. Только 15% активно торгуют акциями.

Что из этого вышло? Рынок с низкой волатильностью (индекс TOPIX имеет историческую волатильностьоколо 15-18% против 20-25% у S&P 500), компании-«зубры» с огромными денежными подушками (например, Toyota держитболее $80 млрд денежных резервов, Sony — около $25 млрд) и население, психологически готовое пережить любой кризис.

Германия: код «Ordnung» — железная логика сбережений

Если Япония — это стоицизм, то Германия — это финансовая директива, прописанная в подкорке мозга. Немецкий менталитет в вопросах денег можно описать одним словом — «Ordnung» (порядок). Этот принцип пронизывает всё: от идеально заправленной кровати до структуры инвестиционного портфеля. Показательно, что в стране — экономическом двигателе Европы — до сих пор огромной популярностью пользуются архаичные сберегательные книжки (Sparkbuch), приносящие чисто символический доход. Для немца это не инструмент заработка, а краеугольный камень финансового порядка, акт веры в надежность системы.

Sparkbuch, сберегательная книжка в Германии

Исторические корни этой осторожности уходят в трагический опыт гиперинфляции 1920-х годов, когда люди везли деньги тележками за батоном хлеба, а сбережения превращались в пыль за часы. Этот коллективный шок передается через поколения — каждый второй немец старше 50 лет до сих пор хранит наличные «под матрасом» на черный день. При этом Германия демонстрирует парадокс: являясь экспортным чемпионом Европы, она остается одной из самых консервативных стран в отношении финансовых рисков.

гиперинфляция 1920-х годов в Германии

Статистика говорит сама за себя:

· Доля немцев, владеющих акциями, составляет лишь 17%

· При этом 84% населения имеют сберегательные счета

· Страхование жизни есть у 9 из 10 домохозяйств

· Немецкие компании хранят€2.9 трлн на депозитах — крупнейшая «подушка безопасности» в ЕС

Культурный код проявляется даже в языке: немецкое слово «Schulden» (долги) происходит от древнего «Schuld» (вина). Брать в долг — почти аморально. Это отражено и в народной мудрости: «Wer der Werbung traut, kauft sich teure Haut» («Кто верит рекламе, покупает дорогую шкуру») и «Spare in der Zeit, so hast du in der Not» («Копи в спокойное время, будет чем жить в трудное»).

Литературные примеры лишь подтверждают правило. В романе Эриха Кестнера «Эмиль и сыщики» главный герой скрупулезно подсчитывает каждую марку, а его бабушка советует «держать деньги в кошельке, а не в душе». Даже Томас Манн в «Будденброках» описывает упадок семьи через призму финансовой небрежности — когда забывают о порядке в денежных делах, рушится всё.

Что из этого получается? Самый стабильный финансовый рынок Европы с минимальными колебаниями, культура долгосрочного планирования и абсолютный приоритет безопасности над доходностью. Немецкий инвестор скорее купит очередную государственную облигацию с отрицательной доходностью, чем погонится за быстрой прибылью на бирже.

Китай: код «Кунь-Юй» — между бережливостью и азартом

Китайский финансовый менталитет — это удивительный парадокс, дирижируемый двумя противоположными силами. С одной стороны — конфуцианская бережливость, воспитанная тысячелетиями сельскохозяйственной культуры, где нужно было откладывать зерно на голодные годы. С другой — невероятная склонность к спекуляциям, доставшаяся в наследство от времен экономических реформ, когда каждый мог внезапно разбогатеть. Этот дуализм прекрасно описывается понятием «кунь-юй» (鲲鹏) — мифической рыбой, способной превращаться в птицу: способность хранить и приумножать, оставаясь готовым к стремительному взлету.

Статистика раскрывает этот парадокс во всей красе:

· Норма сбережений домохозяйств достигает 45% — один из высочайших показателей в мире, согласно данным Всемирного банка

· При этом на Шанхайской и Шэньчжэньской биржах зарегистрировано более 200 млн частных инвесторов — крупнейшая армия инвесторов на планете

· 86% оборота на рынке акций приходится на физических лиц против20% в США, по данным Bloomberg

· Средний срок владения акциями у китайских инвесторов составляет менее 2 месяцев, в то время как в США — более 1,5 лет

Исторические корни уходят вглубь веков. Еще во времена династии Тан существовала поговорка: «Рисовые ростки растут не быстрее, если тянуть их за верхушку» — призыв к терпению и постепенному накоплению. Другая древняя мудрость гласит: «Деньги должны работать как вода — постоянно течь и приносить новые потоки».

Культурный код проявляется в повседневных практиках. Красные конверты «хунбао» с деньгами на лунный новый год — не просто подарок, а урок финансовой грамотности с детства. Популярность игры маджонг — сложной стратегической игры с костями, где нужно быстро оценивать риски и принимать решения — отражает национальную склонность к расчетливому азарту.

конверты «хунбао»

Традиционные практики включают особое отношение к цифрам: число 8 считается счастливым, а 4 — несчастливым, что влияет на номера счетов и цены акций. В дни, когда дата содержит много восьмерок, объем торгов традиционно растет.

Литературные примеры ярко иллюстрируют эту двойственность. В классическом романе У Цзинцзы «Неофициальная история конфуцианцев» (儒林外史) эпохи Цин показана вся палитра финансового поведения: от скряги Янь Цзяньшэня, выбивающего последние гроши из должников, до авантюриста Пань Сань, готового на любую аферу ради быстрой наживы. Особенно показателен образ Чжоу Цзинь — учителя, годами копившего на скромную жизнь, но вложившего все сбережения в сомнительные предприятия при первой возможности разбогатеть.

Китайские инвесторы демонстрируют крайние формы финансового поведения — от консервативного накопления до агрессивных спекуляций. Государственные облигации соседствуют в портфелях с высокорисковыми фьючерсами. Объем торгов криптовалютой, несмотря на официальный запрет, остается одним из самых высоких в мире через офшорные платформы.

Индия: код «Сона» — золото как вечная ценность

Если в Китае деньги находятся в постоянном движении, то индийский финансовый менталитет вращается вокруг одной простой и вечной ценности — золота. Слово «сона» (золото) в Индии означает не просто металл, а универсальный эквивалент богатства, безопасности и социального статуса. Это больше чем инвестиция — это культурный код, пронизывающий все аспекты жизни от рождения до смерти.

Религиозные и культурные корни. В индуистской мифологии золото считается металлом богов — символом чистоты, бессмертия и процветания. Богиня Лакшми, дарующая богатство, изображается осыпающей золотыми монетами. В «Ригведе», древнейшем священном тексте, золото описывается как воплощение солнца на земле: «Золото — бессмертная плоть бессмертных богов; тот, кто познал его свет, становится бессмертным» . Эта глубокая сакральная связь превращает золото в нечто большее, чем просто актив — в объект религиозного поклонения и культурной идентичности.

изображение богини Лакшми

Масштабы явления

· Индийские домохозяйства владеют более 25 000 тонн золота — крупнейший частный запас в мире

· Это составляет около 40% всего золота, добытого в истории человечества

· Золото составляет более 50% семейных сбережений в сельских районах

Экономические парадоксы. При колоссальных запасах золота только 3% индийцев владеют акциями. Банковские вклады часто используются лишь для временного хранения денег перед покупкой золота. Даже беднейшие семьи годами копят на золотые украшения для дочерей, видя в этом не только социальную необходимость, но и надежную инвестицию.

Современная трансформация. Появление золотых ETF и цифрового золота позволило горожанам инвестировать в металл без физического хранения. Однако в деревнях по-прежнему предпочитают украшения — их можно надеть на праздник и при необходимости быстро продать, сохраняя многовековые традиции. Эта двойственность прекрасно отражает способность индийского общества гармонично сочетать древние традиции с современными финансовыми инструментами.

Россия — между бережливостью и удачей

Российский финансовый менталитет представляет собой уникальный сплав европейской рациональности и азиатской непредсказуемости. Ключевое слово здесь — «авось», отражающее глубокую веру в удачу и надежду на лучшее при минимальных усилиях. Этот код формировался столетиями под влиянием исторических потрясений, научивших людей быть готовыми ко всему.

Исторические корни и парадоксы. Россия демонстрирует удивительные финансовые парадоксы: при высочайшем уровне финансового образования населения (более 60% имеют высшее образование), только 4% россиян имеют долгосрочную инвестиционную стратегию. Согласно исследованию НАФИ, 79% населения хранят сбережения в банках, но при этом 35% готовы вложить деньги в высокорисковые активы при возможности быстрой прибыли. Этот дуализм прекрасно иллюстрируется народной мудростью: «Копейка рубль бережет» и одновременно «На Бога надейся, а сам не плошай».

Культурные архетипы. В русском фольклоре финансовое поведение представлено двумя противоположными архетипами. С одной стороны — Емеля из сказки «По щучьему веленью», пассивный герой, получающий богатство без усилий. С другой — Иван-царевич, который проходит через испытания для достижения цели. Эта двойственность проявляется в том, что россияне могут годами копить на квартиру, отказывая себе во всем, а затем внезапно потратить все сбережения на рискованную авантюру.

Уникальность российского менталитета проявляется в отношении к кредитам: ипотека воспринимается как вынужденная необходимость, а потребительские кредиты — как способ получить желаемое здесь и сейчас. По данным Sberbank Data Science, 42% заемщиков берут кредиты на цели, которые могли бы отложить.

Что из этого получается? Финансовая система, где консерватизм соседствует с готовностью к риску, а рациональное планирование уживается с верой в чудо. Российский инвестор может годами изучать рынок, а затем принять импульсивное решение на основе интуиции. Как гласит другая народная мудрость: «Русские медленно запрягают, но быстро едут» — это касается и финансового поведения.

США: код «Американской мечты» — культура инвестирования и кредита

Американский финансовый менталитет — это воплощение веры в бесконечные возможности и культ самореализации через капитал. Ключевой концепцией здесь является «Американская мечта» — идея о том, что усердный труд и предпринимательская смекалка обязательно приведут к финансовому успеху, независимо от происхождения. Этот код сформировался под влиянием истории переселенцев, где каждый мог начать с нуля и преуспеть благодаря амбициям и готовности к риску.

Экономический контекст. При высоком уровне доходов (медианный доход домохозяйства ~$70 000) страна является одним из мировых лидеров по долговой нагрузке населения. Общий объем долгов домохозяйств превышает $17 трлн, при этом ипотека и студенческие кредиты воспринимаются не как бремя, а как инвестиции в будущее. Согласно данным ФРС, 55% американцев владеют акциями — это один из самых высоких показателей в мире, что отражает глубокую интеграцию фондового рынка в повседневную жизнь.

Культурные особенности. Финансовый успех в американской культуре ассоциируется с личной ответственностью и независимостью. Популярная поговорка «Go broke or go home» («Или добьешься успеха, или проиграешь») отражает готовность к риску. При этом существует культура благотворительности: 66% американцев жертвуют деньги на благотворительность ежегодно, следуя принципу «Give back to the community» («Возвращай долг обществу»).

Финансовые практики. Уникальный феномен — массовое участие в пенсионных планах 401(k), которые позволяют инвестировать на бирже с налоговыми льготами. Американцы активно используют кредитные карты (в среднем 3 карты на человека) не только для платежей, но и для накопления бонусов и кэшбэка. По данным S&P Global,85% семей имеют хотя бы один кредитный продукт, что отражает культуру доверия к заемным средствам.

Современные тенденции. Цифровизация финансов достигла пика: Venmo, Robinhood и Coinbase стали частью повседневности. Молодежь активно инвестирует в криптовалюты и мемные акции, следуя трендам из соцсетей. При этом сохраняется традиция инвестиций в образование: стоимость студенческих кредитов превысила $1.7 трлн, но это считается оправданной инвестицией в будущий доход.

Американский инвестор готов брать на себя обязательства, веря в будущую доходность. Как гласит Уоррен Баффетт: «Risk comes from not knowing what you're doing» («Риск возникает, когда вы не понимаете, что делаете») — это квинтэссенция подхода: рисковать можно, но только просчитанно.

Саудовская Аравия: код «Песчаного капитализма» — нефть, традиции и трансформация

Саудовский финансовый менталитет представляет собой уникальный синтез бедуинских традиций, нефтяного изобилия и амбициозных реформ. Ключевым концептом здесь является «песчаный капитализм» — система, где современные финансовые инструменты сосуществуют с многовековыми практиками племенной экономики. Этот код сформировался под влиянием кочевой культуры, исламских финансовых принципов и внезапного богатства от нефти, которое превратило пустынное королевство в глобального финансового игрока.

Экономический контекст. При ВВП на душу населения свыше $55 000,лишь 21% саудовцев владеют акциями, при этом 67% семей имеют как минимум один банковский депозит. Согласно данным SAMA (Центральный банк), частные сбережения превышают $400 млрд, но лишь 15% этих средств инвестируются в рисковые активы. Исламские финансы играют ключевую роль — доля сукук (исламских облигаций) составляет 38% рынка ценных бумаг, что отражает соблюдение принципа «халяль» в инвестициях.

Культурные особенности. Финансовое поведение определяется принципом «васта» (связи) и доверия к личным отношениям, а не формальным контрактам. Сделки на миллионы долларов часто заключаются устно, с рукопожатием, поскольку репутация ценится выше юридических гарантий. Традиционная бедуинская пословица гласит: «Золото и серебро не ржавеют, а верное слово не ломается». При этом нефтяное богатство принесло новую философию:«Не клади все финики в одну корзину», что отражает диверсификацию экономики через Vision 2030.

Финансовые практики. Уникальный феномен — «даулия» (неформальные ростовщики), которые до сих пор конкурируют с банками, особенно в сельских районах. Саудовцы массово инвестируют в недвижимость за рубежом (Лондон, Дубай, Майами), видя в этом «страховку» от колебаний нефтяных цен. По данным PwC, 72% состоятельных семей имеют заграничную недвижимость на сумму свыше $5 млн. При этом золото остается ключевым активом — среднестатистическая невеста получает до 500 грамм золотых украшений в качестве приданого.

Современные тенденции. Vision 2030 принца Мухаммеда ибн Салмана радикально меняет финансовое поведение:

· Фонд PIF ($700 млрд) превратился в глобального инвестора (Uber, Tesla, SoftBank)

· Саудовские трейдеры составляют 12% пользователей Robinhood на Ближнем Востоке

· Доля женщин-инвесторов выросла с 3% до 24% за 5 лет после снятия запрета на вождение

Но традиции сохраняются: 58% предпринимателей предпочитают финансирование через семейные пулы капитала («шилька»), а не банковские кредиты.

Если подытоживать, то Саудовская Аравия — это гибридная финансовая система, где бедуинская бережливость сочетается с нефтяной щедростью, а глобальные амбиции — с исламскими принципами. Саудовский инвестор может покупать криптовалюту через приложение, но при этом хранить золото в сундуке и доверять только слову партнера. Как гласит местная мудрость: «Верблюд должен пить из своего колодца, но знать дорогу к оазису» — это и есть суть «песчаного капитализма».

Швейцария: код «Часового механизма» — точность, надежность и конфиденциальность

Швейцарский финансовый менталитет — это эталон стабильности и точности, отточенный веками нейтралитета и банковского мастерства. Исторические корни этого феномена восходят к XVI веку, когда женевские банкиры начали обслуживать европейскую аристократию, а в 1934 году закон о банковской тайне превратил Швейцарию в мировой финансовый центр. Ключевой концепцией здесь является «часовой механизм» — система, где каждый финансовый инструмент работает с ювелирной точностью, а конфиденциальность ценится выше сиюминутной выгоды. Этот код сформировался под влиянием горного изоляционизма, многокультурного разнообразия и традиций ремесленничества, перенесенных в финансовую сферу.

Экономический контекст. При населении всего 8.7 млн человек страна управляет активами объемом$8.5 трлн — это крупнейший в мире центр управления благосостоянием. Согласно данным Швейцарской ассоциации банков, на долю иностранных активов приходится 48% всех банковских депозитов, что отражает глобальное доверие к швейцарской системе. При этом сами швейцарцы крайне консервативны:72% сбережений хранится в низкорисковых инструментах, а доля акций в портфелях домохозяйств не превышает 15%.

Культурные особенности. Финансовое поведение определяется принципом «Verschwiegenheit» (конфиденциальность) и «Zuverlässigkeit» (надежность). Швейцарская поговорка гласит: «Geld arbeitet, damit man nicht selbst arbeiten muss» («Деньги должны работать, чтобы человеку не приходилось работать»). Здесь не принято демонстрировать богатство — даже состоятельные люди часто живут скромно, следуя принципу «Der Kluge sieht im Geld ein Mittel, der Narr ein Ziel» («Умный видит в деньгах средство, глупец — цель»).

Финансовые практики. Уникальный феномен — система «Вогайзе» (народных банков), где местные сообщества управляют сбережениями по принципу взаимопомощи. Швейцарцы массово инвестируют в недвижимость, но не для спекуляций, а для сохранения капитала: 36% населения владеют жильем, при этом средняя ипотека оформляется на 15-20 лет под фиксированный процент. Золото остается ключевым активом — на душу населения приходится 120 грамм золотых запасов, один из высших показателей в мире.

Современные тенденции. Цифровизация не изменила консервативных основ:

· Рынок финтеха растет, но 68% сделок заключаются через традиционные банки

· Криптовалюты воспринимаются как спекулятивный актив — лишь 3% портфелей содержат цифровые валюты

· Сохраняется культура наличных: 45% платежей совершаются банкнотами, включая крупные сделки

При этом Швейцария лидирует в устойчивых финансах — 32% инвестиционных фондов имеют ESG-рейтинг.

Что из этого получается? Финансовая система, где традиции и инновации сосуществуют как часовые шестеренки. Швейцарский инвестор может использовать искусственный интеллект для анализа рынка, но при этом хранить золото в сейфе и доверять только проверенным инструментам. Как гласит местная мудрость: «Die Zeit bringt Rosen» («Время приносит розы») — терпение и точность всегда вознаграждаются.

Италия: La Dolce Vita по-семейному

Вы когда-нибудь задумывались, почему итальянцы, живущие в стране с одним из самых высоких госдолгов в мире, выглядят такими беззаботными? Секрет не в средиземноморском солнце, а в уникальном финансовом ДНК, где семья становится надежным банком, а традиции — лучшей страховкой.

В то время как немцы скрупулезно планируют бюджет на годы вперед, а американцы играют на бирже, итальянцы поступают мудрее — они инвестируют в семью. Именно здесь72% семей владеют недвижимостью, причем 45% — без единой ипотечной выплаты. И пока Европа переживает о долгах Рима, итальянские домохозяйства хранят под матрасами €1.5 трлн — достаточно, чтобы трижды покрыть годовой бюджет страны.

Финансовые ритуалы, проверенные веками

Возьмем систему«матромонио» — не просто приданое, а целый финансовый институт. Когда рождается девочка, семья начинает откладывать на ее свадьбу. Не в акции или облигации, а в золотые украшения и наличные. К совершеннолетию невеста получает не только бриллианты, но и стартовый капитал для семейной жизни.

Или практика«baby pensioni» — уникальный механизм межпоколенной поддержки. Пенсионеры, получающие щедрые выплаты, становятся финансовой опорой для детей и внуков. В стране с молодежной безработицей под40% это не роскошь, а необходимость.

Фольклор как финансовый советник

Итальянский фольклор — лучший учебник по финансовой грамотности. В сказках Карло КоллодиПиноккио учится не просто быть мальчиком, а различать настоящие ценности и фальшивые обещания. Народные истории о Фортунато всегда показывают: богатство приходит не к жадным, а к тем, кто делится с семьей и общиной.

Даже в «Божественной комедии» Данте греховным считается не богатство само по себе, а его использование вне семейного контекста. Эта многовековая мудрость отражена в пословице: «I soldi fanno i soldi, ma la famiglia fa la felicità» — «Деньги делают деньги, но семья делает счастье».

Семейный бизнес как национальный бренд

95% итальянских компаний — семейные. Они генерируют80% ВВП страны. Это не случайность, а стратегия. Феррари, Армани — все они начинали как семейные предприятия, где доверие значило больше контрактов, а репутация фамилии — больше рейтингов Moody's.

В кризисные времена такие компании проявляют чудеса гибкости. Когда в 2020 году пандемия ударила по экономике, семейные рестораны быстро перешли на доставку, а текстильные фабрики начали шить маски — без государственных субсидий, полагаясь только на внутренние ресурсы.

Наличные как акт свободы

65% сделок в Италии до сих пор совершаются наличными. Это не техническая отсталость, а сознательный выбор. Наличные дают то, чего не могут дать цифровые платежи: полный контроль, анонимность и независимость от банковской системы.

Итальянцы понимают то, что забыли на Запале: настоящая финансовая безопасность — не в сложных инвестиционных продуктах, а в надежных семейных связях, золоте в сейфе и возможности в любой момент сказать «нет» системе.

Италия учит нас простой истине: самые надежные активы — не те, что торгуются на бирже, а те, что передаются из поколения в поколение. Семейные связи, репутация, традиции — валюта, которая не обесценивается даже в самые тяжелые времена. Как говорят в Сицилии: «Una famiglia unita è come una fortezza inespugnabile» — «Единая семья — это неприступная крепость».

Южная Корея: между конфуцианской бережливостью и цифровой лихорадкой

Пока одни нации копят, а другие тратят, Южная Корея делает и то, и другое одновременно, создавая финансовый парадокс, который мог родиться только на перекрестке древних традиций и гипертехнологичного будущего. Здесь матери тратят последние воны на образование детей, а молодежь скупает криптовалюту с тем же азартом, с каким их предки играли в ятху. Страна, поднявшаяся из руин войны до экономического чуда, демонстрирует уникальный сплав дисциплины и азарта, где конфуцианская бережливость уживается с готовностью рискнуть всем ради возможного прорыва.

Образование как валюта и кредиты как проклятие

В Корее верят, что инвестиции в знания дают стократную отдачу, и эта философия пронизывает все финансовые решения. Родители готовы отказывать себе во всем, чтобы оплатить престижныехагвоны (частные академии), видя в этом билет детей в лучшее будущее. Семьи тратят до 50%своего дохода на образование — больше, чем любая другая нация в мире. При этом корейцы погрязли в долгах: потребительский кредит достиг 180% от располагаемого дохода, создавая порочный круг, где новые займы берутся для покрытия старых. Это породило мрачный феномен «самоубийств из-за долгов» и кризис среднего класса, который работает на износ, чтобы сохранить лицо перед обществом.

Цифровая лихорадка и традиционные ценности

Сеул стал мировой столицей криптовалюты — каждый третий кореец инвестировал в цифровые активы, а объем торгов на местных биржах порой превышает фондовый рынок. Мем «кимчи-премиум» стал символом готовности переплачивать за биткоин в надежде на быструю прибыль. Но за этим фасадом скрывается глубокая привязанность к традиционным инструментам: 90% корейцев имеют полисы страхования жизни, а система кыэ (ротационные ссудо-сберегательные кассы) остается популярной несмотря на цифровизацию. Даже в эпоху алгоритмического трейдинга корейцы верят в «унни» — удачу, которая должна сопутствовать инвестициям.

Культурный код «хан» и цена успеха

Уникальная корейская концепция«хан» — глубокая, коллективная печаль — определяет финансовое поведение. Корейцы усердно работают, но часто не могут насладиться плодами своего труда, запертые в цикле вечных обязательств. Практика «йолсам» — ночные угощения коллег — съедает до 30% зарплаты, но считается необходимой для социального капитала. При этом корейцы демонстрируют удивительную устойчивость: после каждого кризиса они находят новые способы выживать, будь то создание стартапов или инвестиции в недвижимость Вьетнама.

Литературные отражения финансового кода

Корейская литература глубоко раскрывает эту двойственность. В классическом романе Чхэ Мансика «Мир во тьме» герой разрывается между конфуцианским долгом и искушением быстрого обогащения. Современный бестселлер Чан Канг-мяна «Я ем лапшу, а ты зарабатываешь» стал библией финансовой грамотности для молодежи, показывая, как традиционные ценности могут помочь в цифровую эпоху. Даже в поэзии Ким Соволя звучит тема «хан» — глубокой меланхолии, которая становится источником силы для преодоления трудностей.

Книга «Я ем лапшу, а ты зарабатываешь»

Финансовая стратегия Кореи — это вечный танец между долгом и возможностью, где образование остается главной валютой, а технологии — и бичом, и спасением.

Спасибо за внимание!Больше интересных статей можете почитать на моём канале -https://t.me/HiveOfStocks

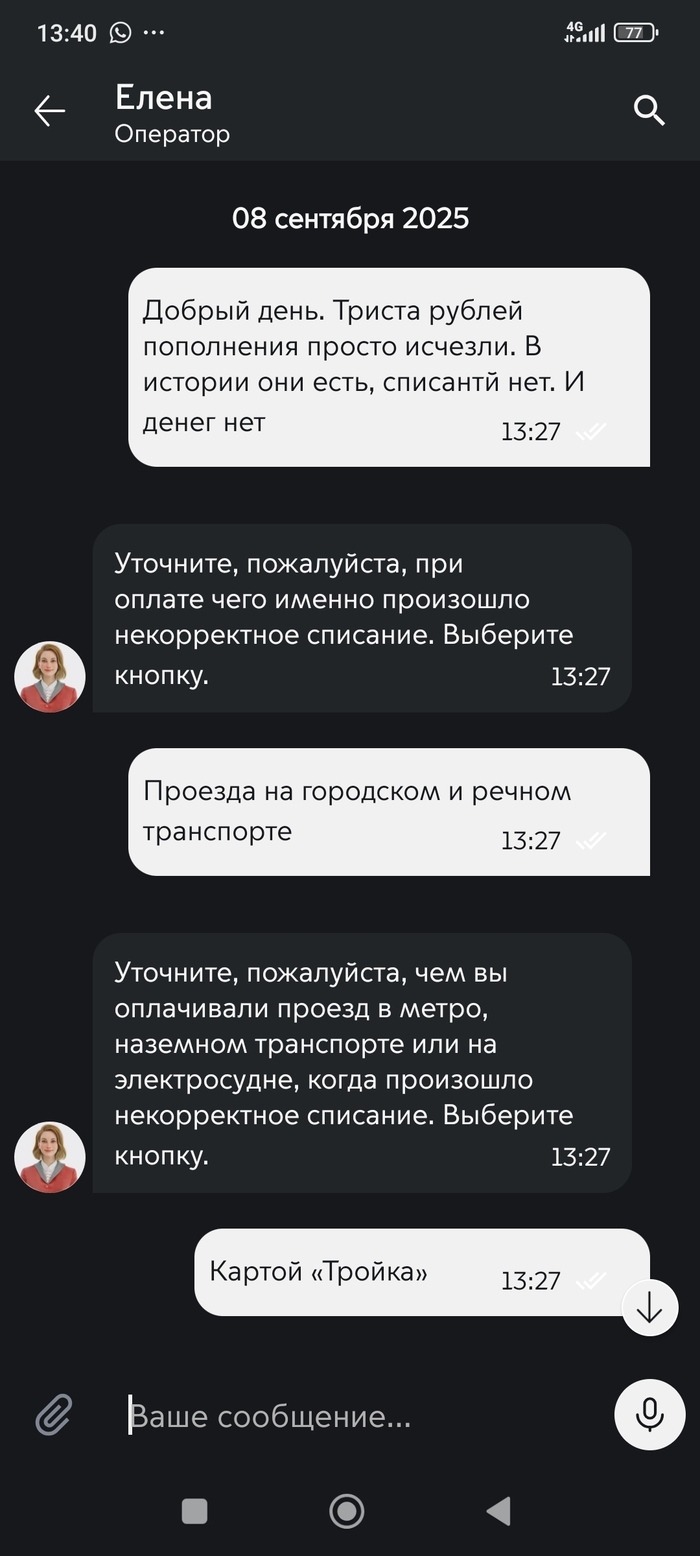

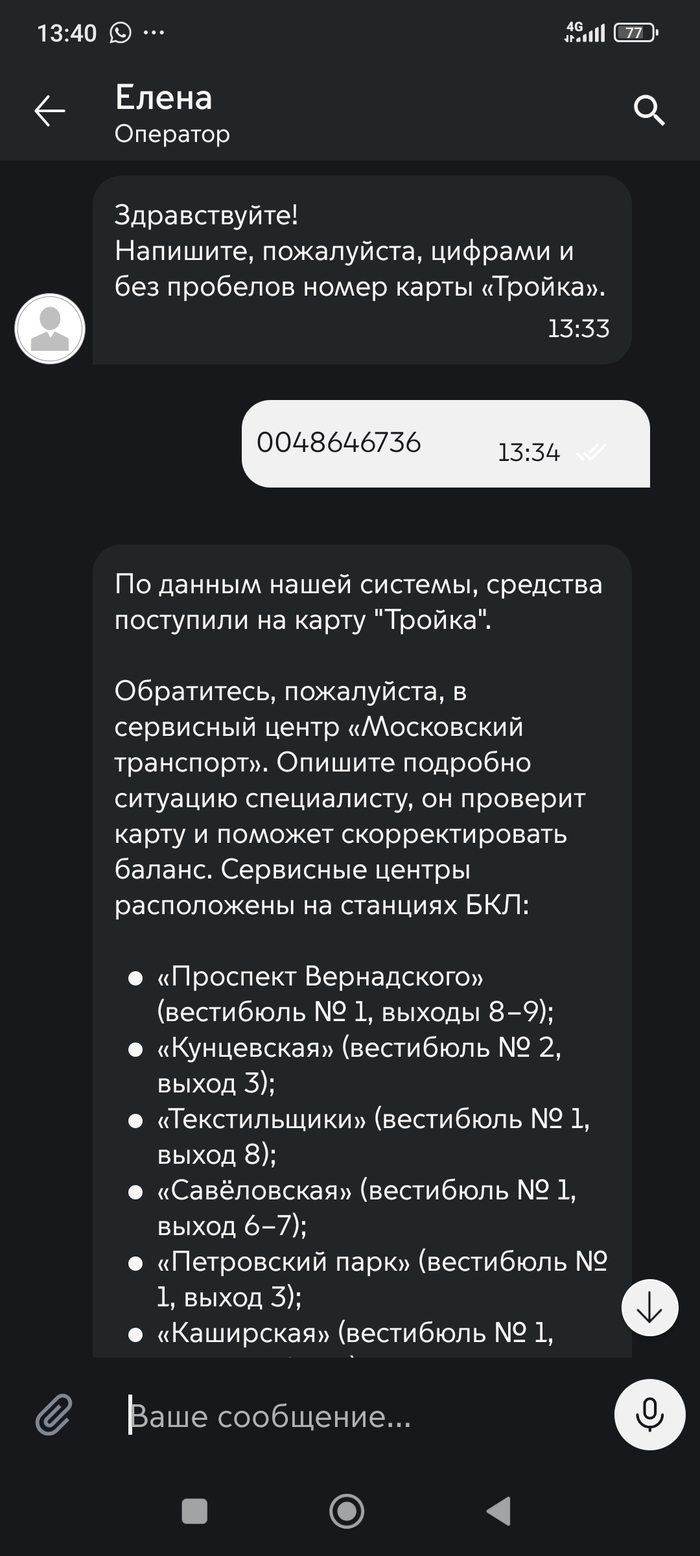

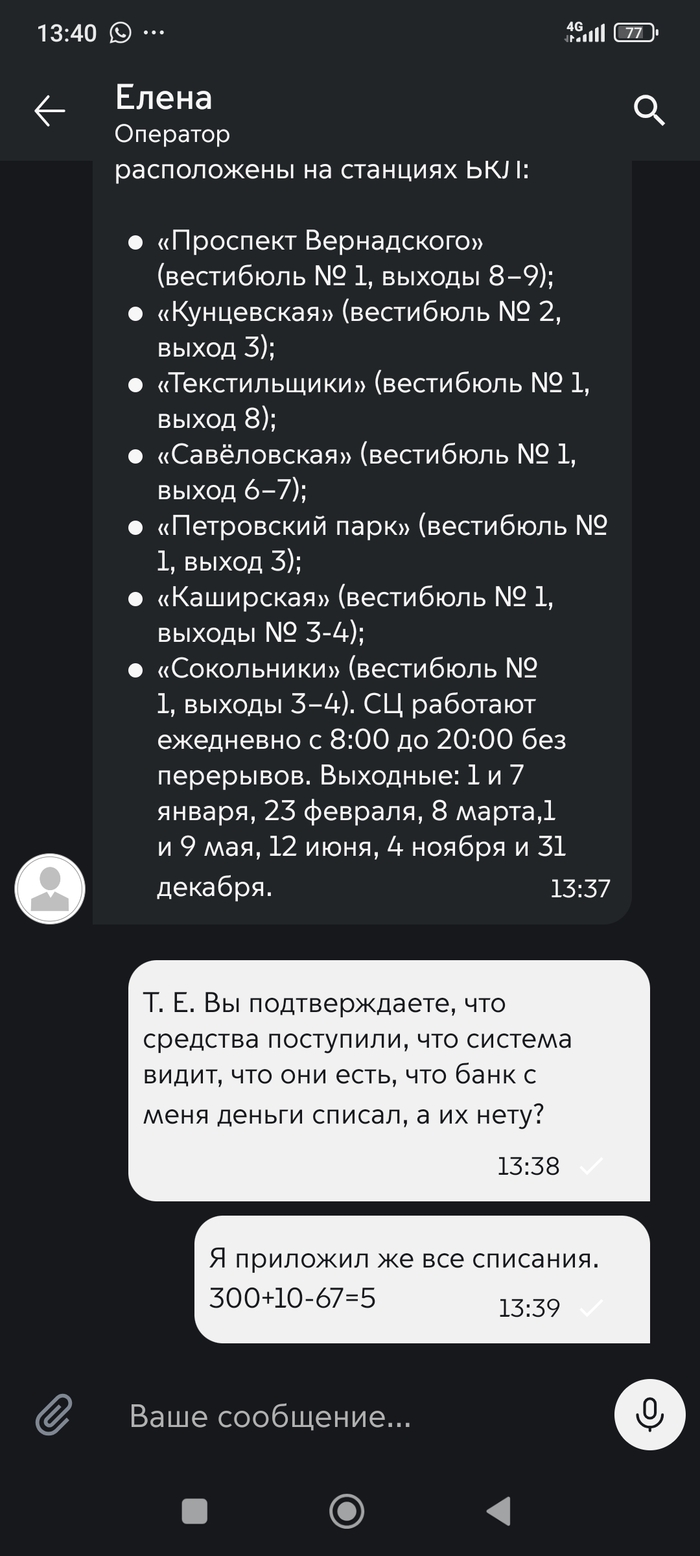

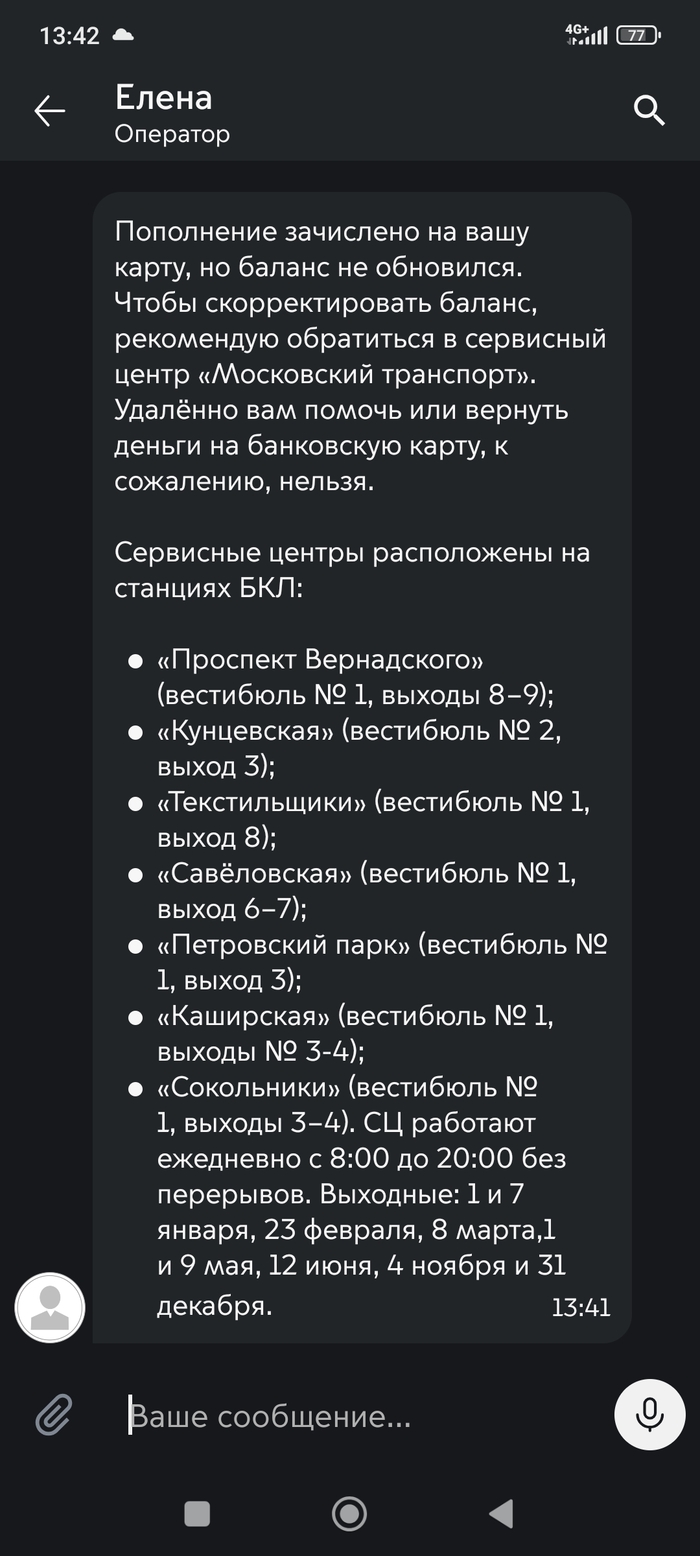

Добрый день. Просто хочу рассказ, как бывает. Как триста рублей куда-то испарились. На скринах всё понятно. Поеду ли я разбираться, тратить время? Может быть, если будет по пути. А может быть и нет. Не из-за лени, а потому, как время чаще дороже.