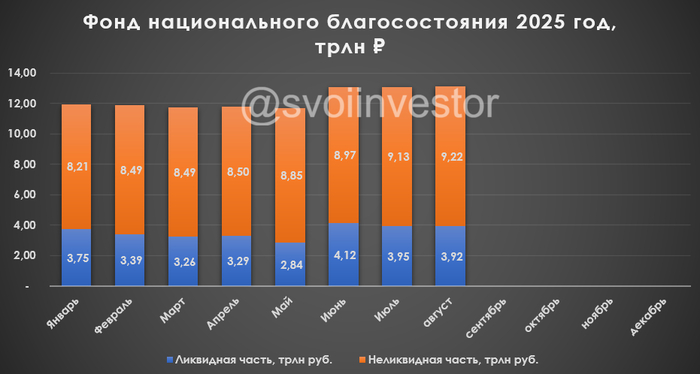

Минфин РФ опубликовал результаты размещения средств ФНБ за август 2025 г. По состоянию на 1 сентября 2025 г. объём ФНБ составил 13,14₽ трлн или 5,9% ВВП (в июле — 13,08₽ трлн). Объём ликвидных активов фонда (средства на банковских счетах в Банке России) составил 3,92₽ трлн или 1,8% ВВП (в июле — 3,95₽ трлн). Министерство существенно сократило инвестиции в этом месяце — 20,7₽ млрд (в июле — 334,4₽ млрд), основная сумма была изъята для проектаГазпрома Усть-Луга 18,5₽ (в прошлом году потратили 226₽ млрд, в этом уже 563,4₽ млрд). IMOEX в августе подрос на ~170 пунктов по сравнению с июлем, поэтому неликвидная часть подросла на 90₽ млрд, ликвидная же часть просела на 30₽ млрд из-за инвестиций и финансирование дефицита бюджета (продажа валюты и золота).

📈 Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ — 1259,5₽ млрд (в июле — 1240,3₽ млрд); ▪️ евробонды Украины — $3 млрд (прощаемся); ▪️ облигации российских эмитентов — 1,793₽ трлн (в июле — 1,794,2₽ трлн), 1,87$ млрд и 10¥ млрд; ▪️ привилегированные акции кредитных организаций — 404₽ млрд (ВТБ, РСХБ, ГПБ); ▪️ в обыкновенных акциях Сбербанка — 3,5₽ трлн (в июле — 3,43₽ трлн); ▪️ в обыкновенных акциях Аэрофлота — 147,1₽ млрд (в июле — 134,5₽ млрд); ▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд; ▪️ в привилегированных акциях РЖД — 722,1₽ млрд; ▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд; ▪️ в обыкновенные акции ВТБ — 88₽ млрд (в июле —91₽ млрд); ▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд; ▪️ на субординированных депозитах (Сбер, ВТБ, ГПБ и Совкомбанк) — 538,4₽ млрд.

💳 В августе 2025 г. в ФБ поступили доходы от размещения средств Фонда:

💬 дивиденды Сбербанка — 394,5₽ млрд; 💬 дивиденды ВТБ — 86,8₽ млрд; 💬 дивиденды ДОМ. РФ — 14,3₽ млрд; 💬 дивиденды РЖД — 6,5₽ млрд; 💬 купоны от ценных бумаг российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 5,7₽ млрд; 💬 купоны от субордов ГПБ — 1,4₽ млрд; 💬 % в ВЭБ.РФ — 370,7₽ млн; 💬 купоны НЛК-Финанс — 228,1₽ млн; 💬 купоны от облигаций иных российских эмитентов — 854,1₽ млн.

🟡 Разбираемся с ликвидной/неликвидной частью ФНБ, изучаем продажу валюты/золота из фонда

✔️ Ликвидная часть. Переоценка стоимости золота и курсовые разницы в августе принесли убыток в 7,3₽ млрд (в июле была прибыль в 157,8₽ млрд), укрепление ₽ повлияло. На инвестиции в этом месяце потратили — 20,7₽ млрд, то есть из ликвидной части продавали валюту/золото. Ликвидная часть важна, потому что из неё финансируется дефицит бюджета, с таким курсом ₽ и ценой нефти сумма крайне мала. С учётом того, что дефицит федерального бюджета по итогам 8 месяцев составил 4,193₽ трлн или 1,9% ВВП, даже при новых правках бюджета перерасход уже составляет 400₽ млрд.

✔️ Неликвидная часть. Фондовый рынок подрос в августе по сравнению с июлем, пул акций, который держит фонд увеличился (кроме ВТБ) — Сбербанк, ВТБ и Аэрофлота (+80₽ млрд, это с увесистыми дивидендами в ФБ). Остальную прибавку обеспечили инвестиции, юаневые/долларовые облигации немного отщипнули из-за укрепления в августе.

✔️ Покупка/продажа валюты. Минфин планирует недополучить доп. НГД за сентябрь в размере -21₽ млрд (при курсе $ в 83₽ и цене Urals 60$ за баррель сходится). В июле планировали недополучить доп. НГД в размере 12,1₽ млрд, но разрыв получился больше (суммарное отклонение составило -10,5₽ млрд), а значит Минфин будет больше продавать валюты, с 05.09 по 06.10 — 1,4₽ млрд в день (в августе продавали ежедневно — 0,3₽ млрд). Проблема в том, что с учётом зеркалирования инвестиций и прошлых трат для финансирования бюджета, то продажи валюты составят 10,34₽ млрд в день (в августе — 9,24₽ млрд в день, ликвидной части хватит в лучшем случае на 17 месяц при таком темпе продаж валюты/золота).

Сразу скажу, проживая в пригороде города Санкт-Петербурга, частном доме более 10 лет, в 2017 году, нам повезло и нас подключили к тому. чем вся Прибалтика, Украина и даже Европа пользуется более 50 лет, Ну и другие наши друзья. А мы до 17 года топили как и все дровами. в 21 веке.. Сразу скажу платим очень аккуратно, договор есть со всеми бумагами, схемами и тд .Огромная пачка бумаг , плюс ежегодный договор на обслуживание где все черным по белому написано. И соответственно оплачено. В прошлом месяце не заплатили до 25 числа, заплатили неделей позже отъезжали ,дома не было.. Пришло незамедлительно гневное письмо, как так? Даже выставили счет ,рассчитав по среднему вместе с зимой космическую для июля сумму. Уплатили как всегда аккуратно .Надеемся на перерасчет. Но теперь прислали требование предоставить справки формы 9,архивную форму 9, форму 7.О постоянно зарегистрированных .Количество не изменилось, но что даже если изменилось(нет) газ как расходуем так и расходуем ,одинаковое количество кубов все эти годы. Документы на право собственности у них есть вместе со всеми бумагами, с какого рожна их опять бегать собирать? Собственник не менялся.(выписки из ЕГРН) с какого фига я должна идти и заново заниматься этой хренью.? Вам там нечего делать?

Проводили ежегодное газовое ТО в квартире и оказали дополнительную услугу по инструктажу за 119 рублей от которой нельзя отказаться (она пропечатана заранее). Что делать? На сколько я понимаю это нарушение антимонопольного законодательства

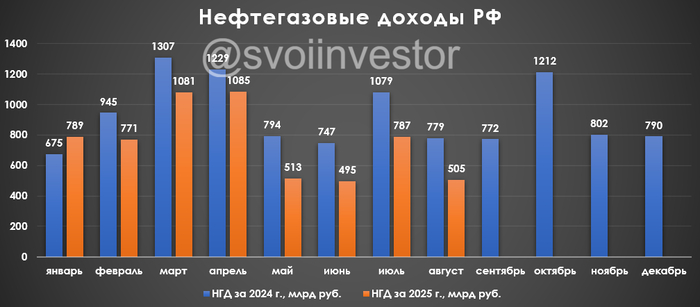

🛢️ По данным Минфина, НГД в августе 2025 г. составили 505₽ млрд (-35,1% г/г), месяцем ранее — 787,3₽ млрд (-27,1% г/г). Нефтегазовые доходы продолжают своё крутое пике, всё из-за укрепления ₽, январских санкций, пошлин и снижения цены на сырьё (средний курс $ в августе 2024 г. — 89,2₽, цена Urals — 70,27$). Средний курс $ в августе 2025 г. составил 80,1₽ (в июле — 78,8₽), средняя же цена Urals возросла до 57,55$ за баррель по данным МИНЭК (в июле — 60,37$), как итог цена за бочку в июле была равна ~4610₽ (в июле — 4757₽). С новыми правками по бюджету средний прогнозный курс $ за 2025 г. снизился с 96,5 до 94,3₽, цена Urals сократилась с 69,7 до 56$, августовские поступления для бюджета катастрофически малы. Рассмотрим полноценно отчёт:

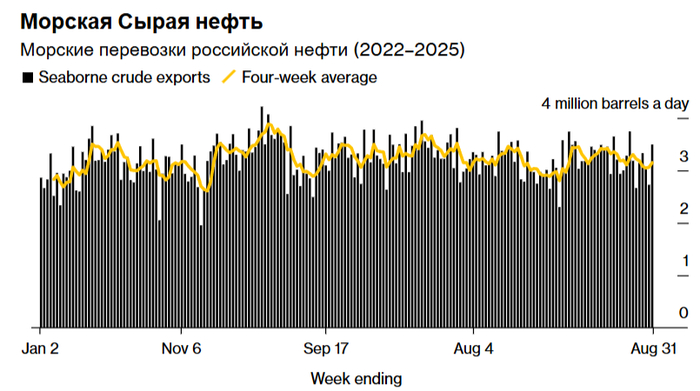

🗄 НДПИ (675,7₽ млрд vs. 634,1₽ млрд месяцем ранее). РФ в 2024 г. 6 месяцев не придерживалась плана сокращения, в начале 2025 г. происходила компенсация по добыче за ранее превышенные квоты, но начиная со II кв. РФ уже наращивает добычу. В августе 2025 г. добыла нефти — 9,173 млн б/с (+50 тыс. б/с м/м). В сентябре восьмёрка стран ОПЕК+ увеличили квоты на добычу в октябре, Россия в октябре сможет добывать 9,491 млн б/с. По состоянию на 31 августа общий объём поставок (за 4 недели) морского экспорта российской нефти составил 3,15 млн б/с.

🗄 НДПИ на газ повысился, как и экспортная пошлина (Китай увеличивает запросы). Недавно разбирал отчёт Газпрома за II кв. 2025 года: ослабление ₽ началось под конец III кв., но цена экспортного газа всё равно находится под давлением. Экспортная пошлина начала увеличиваться с III кв. (Китай начал наращивать поставки), также не забываем о повышении тарифов с 1 июля (идёт полноценная переориентация на внутренний рынок и подорожание газа на 50% за 3 года за счёт индексации). Газпром продолжает активно инвестировать: есть проект СПГ-Завода в Усть-Луге (заёмные средства — 2,882₽ трлн) и Сила Сибири 2 (требуется 1,5₽ трлн на 5 лет), да убрали нашлёпку в 600₽ млрд и не выплатили дивиденды за 2024 г., но с такой ставкой % по долгам растут, а значит о выплате дивидендов можно забыть и за 2025 г.

🗄 Налог на дополнительный доход (НДД) составил 1,3₽ млрд (в июле — 302,2₽ млрд), он платится в марте, апреле, июле и октябре, поэтому в некоторые месяцы доходы так разнятся.

🗄 В августе Минфин выплатил компаниям по демпферу — 80,4₽ млрд (-50,8% г/г, в июле — 59,9₽ млрд). С учётом повышения цен на топливо (происходят атаки на НПЗ+сезонность, а это дефицит топлива из-за ремонтных работ), правительство установило полный запрет на поставки бензина за рубеж до конца октября. При этом правительство готовит изменение демпфера, чтобы нефтяные компании смогли поднять цены на топливо выше. Не забывайте, что демпферные выплаты необходимо нормировать на себестоимость нефти, чтобы учитывать их в прибыли нефтяников.

📌 Минфин планирует недополучить доп. НГД за сентябрь в размере -21₽ млрд (при курсе $ в 83₽ и цене Urals 60$ за баррель сходится). В июле планировали недополучить доп. НГД в размере 12,1₽ млрд, но разрыв получился больше (суммарное отклонение составило -10,5₽ млрд), а значит Минфин будет больше продавать валюты, с 05.09 по 06.10 — 1,4₽ млрд в день (в августе продавали ежедневно — 0,3₽ млрд). Проблема в том, что с учётом зеркалирования инвестиций и прошлых трат для финансирования бюджета, то продажи валюты составят 10,34₽ млрд в день (в августе — 9,24₽ млрд в день, ликвидной части хватит в лучшем случае на 17 месяц при таком темпе продаж валюты/золота). Сентябрь для нефтяников (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.) получается нейтрально хорошим (₽ немного ослаб vs. цена Urals выше 60$, но пошлины на Индию заставляют российских нефтяников делать весомые скидки).

Многие крупные нефтегазовые компании стабильно выплачивают дивиденды и получают миллиардные доходы. Но почему «Газпром» переживает убытки? Какие факторы вызывают опасения в его структуре расходов? Я проанализирую слабые места «Газпрома» и текущие тенденции, опираясь на свежий отчет за первое полугодие 2025 года.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Газпром: терпение как стратегия.

Газпром — ключевая компания российской энергетики, добывающая природный газ и поставляющая его по трубам не только внутри страны, но и за рубеж. Уникальность компании — в огромной сети трубопроводов, долгое время служившей основой экспорта в Европу.

Сейчас Газпром меняет курс. Компания временно отказалась от выплаты дивидендов, перенаправляя все ресурсы на переориентацию экспорта на Китай. Это требует огромных инвестиций в новую инфраструктуру.

Переговоры с Китаем — сложная задача. Китайцы знают о потере европейского рынка «Газпромом» и могут жестко диктовать условия, что снизит прибыль компании. Альтернативой может стать развитие экспорта сжиженного природного газа (СПГ), но это еще сложнее и дороже, чем создание «теневого» флота для нефти, как это делают «Роснефть», «Газпромнефть» или «Лукойл».

Параллельно компания активно развивает экспорт сжиженного природного газа (СПГ), как это делает Новатэк. Однако этот процесс сложнее и дороже, чем поставки по трубам, особенно с учетом санкций и логистических сложностей. Мировой рынок газа уже насыщен, а к 2026–2027 годам ожидается резкий рост поставок СПГ из США, что давит на цены.

Внутренний рынок мог бы помочь. Теоретически, можно поднять цены для российских потребителей. Однако резкий рост тарифов может вызвать недовольство населения, протесты бизнеса и усилить инфляцию, что беспокоит даже Центральный банк. Это серьезный ограничительный фактор.

Прогноз стоимости акций Газпрома: Взгляд через призму DCF.

Давайте вместе разберемся, какую стоимость может иметь акция Газпрома, используя метод дисконтированных денежных потоков (DCF). Проще говоря, DCF помогает оценить компанию сегодня, основываясь на прогнозе ее будущей прибыли. Для этого я использую реальные финансовые данные и обоснованные предположения.

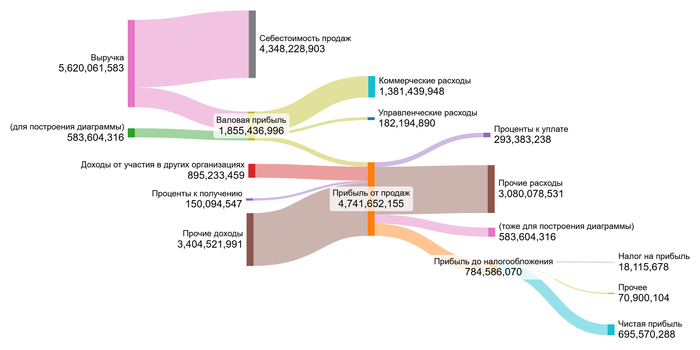

За основу возьму официальную российскую отчетность (РСБУ) с начала 2023 года по второй квартал 2025 года включительно. Это дает нам подробную поквартальную картину финансового здоровья компании за последние 2.5 года.

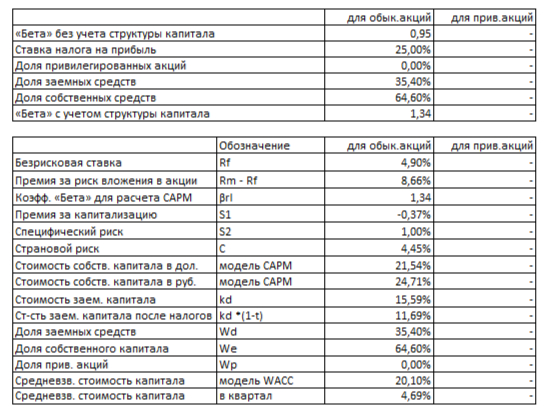

Мой прогнозный период охватывает следующие 2 года. Предположу консервативный ежегодный рост на уровне 3,0%. Это осторожная оценка, учитывая текущие вызовы компании. Для расчета стоимости капитала использую актуальные данные Банка России от 07.07.2025: средневзвешенные ставки 12,65% в долларах и 15,59% в рублях.

На диаграммах в галерее вы можете увидеть, как менялись ключевые показатели Газпрома год от года.

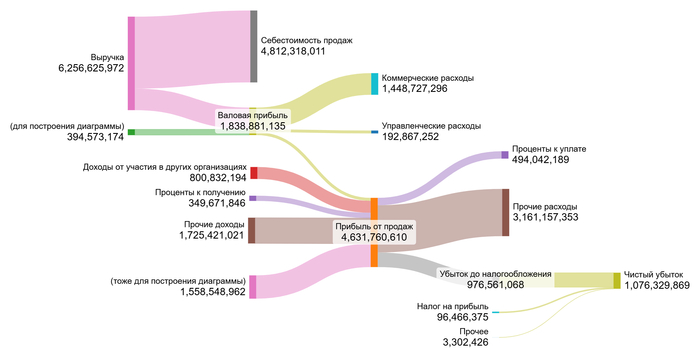

Доходы от участия в др. орг.: Снижение: 895 млрд руб (2023) → 801 млрд руб (2024) → 157 млрд руб (1 полугодие 2025). Тренд: Снижение.! Важно помнить, что Газпромнефть не все выплатила дивиденды за 2025 год, должны быть еще поступления.

Проценты к получению: Резкий рост: 150 млрд руб (2023) → 350 млрд руб (2024) → 179 млрд руб (1 полугодие 2025). Тренд: Рост.

Проценты к уплате: Значительный рост расходов: -293 млрд руб (2023) → -494 млрд руб (2024) → -261 млрд руб (1 полугодие 2025). Тренд: Отрицательный рост.

Чистая прибыль: Резкое ухудшение: +696 млрд руб (2023) → -1,076 трлн руб (2024) → -11 млрд руб (1 полугодие 2025). Тренд: Ухудшение (прибыль сменилась крупным убытком).

Прежде чем рассчитывать DCF, давайте посмотрим, как Газпром сопоставляется с другими крупными игроками в секторе Integrated Oil & Gas, такими как Роснефть, Лукойл или Новатэк. Я проанализировал долю ключевых статей расходов и доходов в выручке и сравнил их со средними показателями по отрасли.

Средние финансовые показатели Газпрома.

Себестоимость (75.50% выручки): Это чуть выше отраслевой нормы (73.27%). Для Газпрома, с его огромными затратами на добычу и транспорт газа, такой уровень ожидаем.

Коммерческие расходы (23.53%): Значительно превышают средний показатель (6.43%). Это серьезный недостаток, указывающий на высокие затраты на сбыт и логистику. Вероятно, это связано с изменением направления экспорта.

Управленческие расходы (3.06%): Немного выше среднего (2.17%), что не критично.

Доходы от участия в др. организациях (12.41%): Заметно выше нормы (0.98%). Это сильная сторона, показывающая значимость доходов от дочерних структур (например, Газпромнефти).

Проценты к получению (4.55%): Выше среднего (2.88%) — хороший знак.

Проценты к уплате (7.02%): Существенно выше отраслевого уровня (4.10%), отражая большую долговую нагрузку Газпрома.

Сальдо прочих доходов/расходов (-9.34%): Гораздо хуже среднего (-1.01%), сигнализируя о значительных прочих расходах.

Итоговая маржа (-1.49%): Резкий контраст с прибыльностью нефтегазовой отрасли (15.67%). Газпром с 2024 года работает в убыток.

Финансовый профиль Газпрома сейчас заметно слабее среднеотраслевого. Высокие операционные и финансовые расходы, а также прочие потери перевешивают доходы от участия в других компаниях, приводя к убыточности. Это ключевой фактор риска в оценке.

Теперь перейдем к ключевой теме — расчету средневзвешенной стоимости капитала (WACC). WACC определяет минимальную доходность, которую инвесторы ожидают от компании с учетом всех рисков. Я подготовил все необходимые компоненты:

Безрисковая ставка (30-летние US Treasuries): 4,90% (долл.)

Премия за страновой риск (Россия): 4,45% (долл.)

Премия за риск акций: 8,66% (долл.)

Премия за малый размер (для Газпрома неприменимо, взято -0.37% для корректировки)

Премия за специфический риск Газпрома: 1,00% (долл.)

WACC Газпрома

После перевода в рубли и учета структуры капитала, получаем WACC = 20,10%. Это высокая ставка дисконтирования. Она отражает значительные риски, связанные с компанией и страной. Чем выше WACC, тем сильнее «обесцениваются» будущие денежные потоки в сегодняшней оценке, снижая итоговую расчетную стоимость акции. Эта высокая ставка — прямое следствие сложной ситуации компании и макрорисков.

Что показывают расчеты: Стоимость акций Газпрома в двух сценариях.

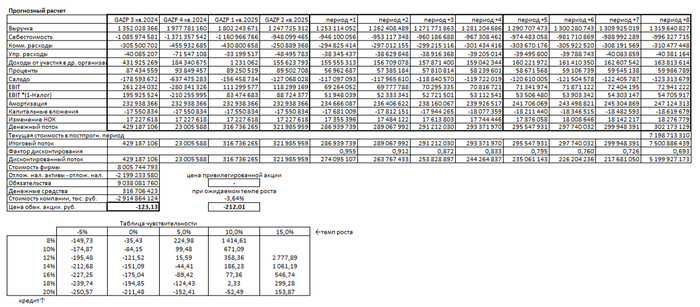

Давайте смоделируем две реальные ситуации для оценки акций Газпрома методом DCF. Этот метод определяет сегодняшнюю стоимость компании, суммируя прогнозируемые будущие денежные потоки и вычитая ее обязательства. Рассчитанная стоимость делится на число акций, показывая потенциальную цену одной бумаги.

Итоговый расчет

Сценарий 1: Осторожный оптимизм (рост 3% в год)

Предположим, выручка Газпрома будет расти скромно, но стабильно — на 3% ежегодно. Мой расчет по DCF в этом случае показал стоимость одной акции -123,13 рублей. Это означает, что текущая рыночная цена (121,53 рубля) на 201,31% выше расчетной. Отрицательная стоимость — серьезный сигнал. Он указывает, что по модели компания не генерирует достаточных денежных потоков для покрытия своих долгов и обеспечения положительной стоимости для акционеров. Инвесторам стоит крайне внимательно оценить способность Газпрома обслуживать свой долг.

Сценарий 2: Реалистичный темп (естественный рост -3.64% в год)

Здесь я использовал ожидаемый темп роста, рассчитанный на основе реинвестиций и рентабельности капитала компании. Он оказался отрицательным: -3.64%. Если выручка будет снижаться на этот процент ежегодно, DCF-оценка дает -212,01 рублей за акцию. Это еще хуже: рыночная цена выше расчетной уже на 274,45%. Оба сценария DCF рисуют тревожную картину с отрицательной стоимостью акции. Это фундаментальное предупреждение о рисках.

Сравнение с рынком: Почему цена держится?

Текущая котировка (~121.53 рубля), согласно таблице чувствительности, могла бы быть оправдана лишь в очень оптимистичном сценарии: с темпом роста 10% и стоимостью заемного капитала всего ~15%. Насколько это вероятно? Учитывая последние убытки Газпрома, огромные долги (видно по процентам к уплате), дорогую переориентацию на Китай и переизбыток газа на мировом рынке — поддержание 10% роста выглядит крайне маловероятным в ближайшие 2 года.

Отрицательная DCF-оценка — красный флаг. Она говорит, что текущая цена акции не подтверждается фундаментальными прогнозами денежных потоков. Прежде чем рассматривать Газпром для портфеля, обязательно проведите дополнительный анализ. Сравните его с другими компаниями сектора (Роснефть, Лукойл, Новатэк) по ключевым показателям:

Темп роста чистой прибыли (у Газпрома он глубоко отрицательный)

Дивидендная история и прогнозы (дивиденды приостановлены)

Маржинальность (ниже отраслевой)

Долгосрочный рост котировок

Коэффициент P/E (Цена/Прибыль — сложно считать при убытках)

Текущая дивидендная доходность (0%).

Только комплексное сравнение даст полную картину.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Газпром: Убытки вместо дивидендов — риски, которые стоит учитывать.

Вы замечали, что многие нефтегазовые компании регулярно выплачивают дивиденды, а вот Газпром внезапно оказался в убытке? Я изучил данные за первое полугодие 2025 года и выяснил: проблема не в одном квартале.

После потери европейского рынка Газпром изменил стратегию. Компания вкладывает миллиарды в строительство новых трубопроводов в Китай, но переговоры с китайскими партнерами сложны. Китайцы пользуются нашей слабостью и предлагают невыгодные условия.

Затраты растут, а прибыль падает. В 2024 году убыток составил 1,076 трлн рублей, тогда как годом ранее компания получила прибыль в 696 млрд рублей. Дивиденды не выплачиваются с 2022 года, в то время как другие нефтегазовые компании продолжают радовать акционеров.

Сегодня Газпром — это ставка на будущее, а не источник дохода. Если поставки в Китай начнут работать, возможен взрывной рост. Но риски огромны: высокая долговая нагрузка, дорогая переориентация рынков и насыщенный мировой газовый рынок.

На этом всё! Спасибо, что прочитали до конца. Если хотите получать честные анализы без «воды», подписывайтесь на мой Телеграм. Здесь вы найдете только факты и цифры, которые помогут принимать правильные решения. До новых встреч!

⛽️ Газпромпредставил нам финансовые результаты по МСФО за II квартал и I полугодие 2025 г. Компания нейтрально отработала II кв., скорректированная прибыль подросла по сравнению с прошлым годом (от неё платят дивиденды, спасибо отмене нашлёпки в 600₽ млрд в год и консолидации СЭ), но FCF отрицательный (давят % по долгам, да и на инвестиции уходит много):

▪️ Выручка: I п. 5₽ трлн (-1,9% г/г), II кв. 2,2₽ трлн (-5,6% г/г) ▪️ EBITDA: I п. 1,5₽ трлн (+6% г/г), II кв. 703₽ млрд (+27,8% г/г) ▪️ Чистая прибыль: I п. 983,1₽ млрд (-5,7% г/г), II кв. 322,8₽ млрд (-17,2% г/г)

💬 Компания не предоставляет операционные данные, но мы знаем, что РФ за I полугодие 2025 г. снизила добычу природного газа до 284 млрд куб. м. (-2,7% г/г), нефтяного попутного до 50,8 млрд куб. м. (-5,7% г/г), а СПГ до 16,5 млн тонн (-5,1% г/г), причём II кв. по показателям хуже, чем I кв. Цена на газ на европейских рынках снизилась во II кв., также не забываем о потере Украинского транзита (убираем ~15 млрд м3 в год для продажи). Если взглянуть на НГД, то НДПИ на газ и экспортная пошлина значительно снизились во II кв. по сравнению с I кв. Средний курс $ во II кв. 2025 г. — 80,8₽, в 2024 г. — 90,4₽, средняя цена Urals во II кв. 2025 г. — 55,5$, в 2024 г. — 70,6$.

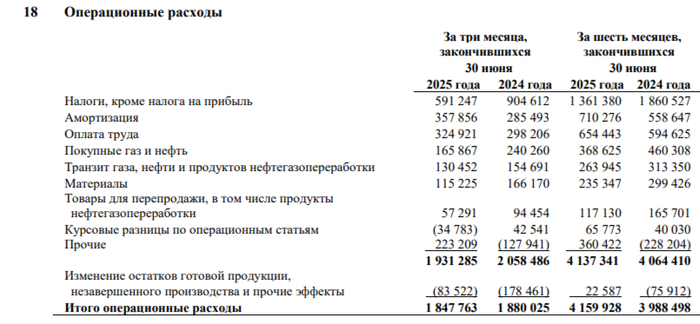

💬 Как вы понимаете просадка в выручке связана с укреплением ₽, ценой на сырьё и снижением экспорта. Операционные расходы составили 1,8₽ трлн (-1,7% г/г, темпы сокращения меньше, чем в выручке), главная статья растрат сократилась: НДПИ/ЭП — 591,2₽ трлн (-34,6% г/г, как раз ушла нашлёпка в 150₽ млрд в квартал и снизился экспорт), зато амортизация взлетела — 357,9₽ трлн (+25,1% г/г, инфляция). Курсовые разницы в "минусе" из-за укрепления ₽ — -34,8₽ млрд (годом ранее +42,5₽ млрд), а прочие в "плюсе" — 223,2₽ млрд (годом ранее -127,9₽ млрд, в прошлом году начался эффект от консолидации СЭ), отмечу также, что в прочих снизился доход по акцизам — 110,3₽ млрд (-55,9% г/г). Как итог операционная прибыль снизилась до 344,4₽ млрд (-12,3% г/г, вот реальный показатель основного бизнеса).

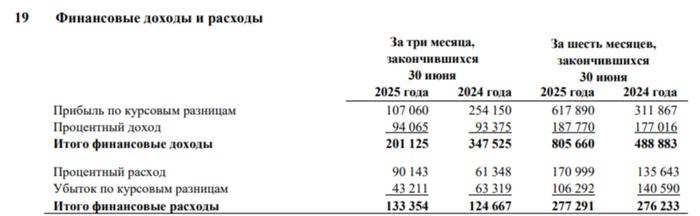

💬 Прибыль снизилась из-за разницы финансовых доходов/расходов — 67,8₽ млрд (-69,6% г/г, из-за укрепления ₽ курсовые разницы принесли меньше — 63,8₽ млрд, годом ранее 190,8₽ млрд). Акционеров должна интересовать скорректированная прибыль (от неё платят дивиденды) — 246₽ млрд (+18,8% г/г, компания заработала 5,2₽ на акцию за II кв. — 50% от скоррект. ЧП, а за I п. — 10,2₽ на акцию).

💬 Кэш на счетах сократился до 537,3₽ млрд (в I кв. 2025 г. — 896,8₽ млрд). Долг остался на том же уровне — 6,1₽ трлн (в I кв. 2025 г. — 6,1₽ трлн) из-за укрепления ₽, но % по долгам выросли — 243,9₽ млрд (капитализированные %+суборды+%, +35,3% г/г). Показатель Чистый долг/EBITDA составил 1,71x.

💬 OCF составил 484,4₽ млрд (+170,8 % г/г, всё из-за изменения в оборотном капитале), CAPEX возрос до 504,5₽ млрд (-6,4% г/г). Как итог, FCF отрицательный -227,5₽ млрд (в прошлом году тоже был отрицательным), то есть денег на дивиденды нет, потому что за I полугодие он тоже отрицательный -168,2₽ млрд (всё ушло на инвестиции и оплату %).

📌 Ослабление ₽ началось под конец III кв., но цена экспортного газа всё равно находится под давлением. Экспортная пошлина начала увеличиваться с III кв. (Китай начал наращивать поставки), также не забываем о повышении тарифов с 1 июля (идёт полноценная переориентация на внутренний рынок и подорожание газа на 50% за 3 года за счёт индексации). Газпром продолжает активно инвестировать: есть проект СПГ-Завода в Усть-Луге (заёмные средства — 2,882₽ трлн) и Сила Сибири 2 (требуется 1,5₽ трлн на 5 лет), да убрали нашлёпку в 600₽ млрд и не выплатили дивиденды за 2024 г., но с такой ставкой % по долгам растут, а значит о выплате дивидендов можно забыть и за 2025 г.