Минфин провёл аукцион ОФЗ, предложив инвесторам один выпуск. Индекс RGBI провалился ниже 114 п. и оказался на уровнях марта 2022 г. Доходность бумаг продолжает увеличиваться, последним триггером стало заседание ЦБ, где он сохранил ключевую ставку и намекнул, что такая ставка может продержаться до конца года. Такая доходность в ОФЗ становится привлекательной для консервативных инвесторов, особенно если рассматривать классические выпуски +10 лет. Давайте рассмотрим основные триггеры для повышения доходности в ОФЗ:

🔔 По итогам заседания СД ЦБ состоялось заявлениеЭльвиры Набиулинной, вот главные высказывания: "Мы готовы удерживать ключевую ставку на высоких уровнях столько времени, сколько потребуется" и "При слишком медленной дезинфляции не исключаем сохранения текущей ключевой ставки до конца года".

🔔 По последним данным Росстата, за период с 16 по 22 апреля ИПЦ вырос на 0,08% (прошлые недели — 0,12%, 0,16%), с начала апреля — 0,37%, с начала года — 2,33% (годовая — 7,8%). Недельные данные выводят нас на 6% saar, это значит с декабря 2023 г. темпы роста цен не меняются, а апрельские данные прошлого годы мы превысим однозначно (в апреле 2023 г. месячный пересчёт регулятором составил — 0,39%). ЦБ признал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8%. На ключевую ставку влияет: рост цен на бытовые услуги, курс ₽, и ценовой диапазон на нефтепродукты.

🔔 Минфин хочет занять в 2024 году — 2,6₽ трлн, а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд). Помимо этого, Владимир Путинанонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают — 9,713₽ трлн).

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин, похоже, не будет использовать флоатеры в этом году: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим процентом в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке" — Антон Силуанов.

✔️ Согласно, статистике ЦБ в марте основными покупателями ОФЗ на вторичном рынке были физические лица, а также НФО за счёт собственных средств — на 29₽ и 29,6₽ млрд соответственно. Крупнейшими продавцами стали СЗКО, продав ОФЗ на сумму 39,9₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 51,1% от всех размещений, тогда как на НФО в рамках доверительного управления — 29,7%.

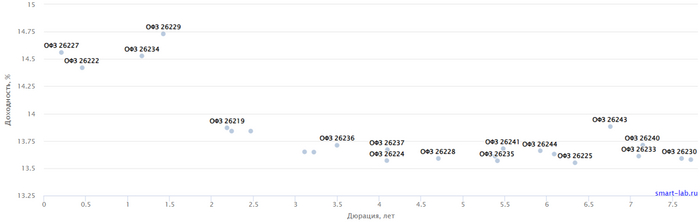

✔️ Доходность большинства выпусков перешагнула 13,7% (ОФЗ 26238 торгуется по 59,35% от номинала с рекордной 13,55% доходностью, кто покупал по 100%, то имеют сейчас -40% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во 2 декаде апреля она составила — 14,832% (осталась прежней).

А теперь давайте разберём размещение регулятора:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

Спрос в длинной классике был приемлемым — 108,1₽ млрд, выручка составила — 61,9₽ млрд (средневзвешенная цена —77,9%, доходность — 13,75%). Таким образом, Минфин заработал за этот аукцион — 61,9₽ млрд (прошлый аукцион — 71,5₽ млрд). Согласно, плану Минфина на II кв. 2024 г. необходимо разместить — 1₽ трлн, уже размещено~319,8₽ млрд, план может быть не выполнен, если не использовать доп. размещения (в запасе 7 недель).

📌 С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн (понадобится больше), при этом ведомство отдаёт предпочтение долгосрочным бумагам с ПК доходом, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте, помимо этого доходности могут подрасти, если регулятор повысит ставку или сохранит её до конца года.

Что сегодня представляет из себя Berkshire Hathaway - фонд, вот уже 20 лет проигрывающий по доходности индексу, низкий уровень диверсификации активов и 93-летний управляющий, которого собираются поменять сразу на двух менеджеров.

Кто они - Вешлер и Комбс, как они подходят к инвестированию и какой у них послужной список?

Вешлер и Комбс

Когда легендарный инвестор в конце концов уйдет, управление огромным портфелем акций Berkshire, ожидается, будет передано Теду Вешлеру, который был принят на работу после того, как дважды заплатил миллионы долларов на благотворительных аукционах за обед с Баффетом в 2010 и 2011 годах, и Тодду Комбсу, который был нанят в 2010 году после того, как написал партнеру Баффета Чарльзу Мангеру письмо с просьбой о встрече.

Если говорить об их трек-рекорде, начнем с того, что даже Баффет не может переиграть индекс, а Вешлер и Комбс, в свою очередь, не могут сравниться с Баффетом. Их результаты ниже на графике.

Berkshire — это последний крупный американский конгломерат, сотни дочерних компаний которого составляют основу экономики США. Его грузовые поезда повсюду в США. Его коммунальные предприятия обеспечивают электроэнергией 13 миллионов потребителей, ему принадлежит одна из крупнейших страховых компаний в стране.

Но! Главный вклад, который влияет на результаты Berkshire, вносят доли в ряде компаний-голубых фишек, включая Apple, Coca-Cola и American Express.

И Комбс и Вешлер были выбраны, чтобы помочь управлять этим портфелем.

Комбс начинал в сфере страхования. Последнее место работы перед Berkshire cобственный фонд Castle Point Capital. Вешлер начал карьеру младшим финансовым аналитиком, в 2000 году запустил собственный хедж-фонд.

Как и Баффет, они считают себя ненасытными читателями, просматривающими газеты, отраслевые издания и годовые отчеты компаний. В 2017 году Комбс рассказал, что приходил в офис в 7 или 8 утра и уходил через 12 часов, проводя день в основном за чтением. Вешлер назвал себя читателем «странных материалов» — таких как отраслевые издания «Мебель сегодня» и «Uranium Weekly» — в попытке получить преимущество.

«Одна из величайших ошибок инвестирования заключается в том, что люди в конечном итоге читают одно и то же», — сказал Вешлер в 2022 году. «Единственный способ добиться успеха на фондовом рынке — это иметь иное восприятие, нечто отличное от массового.»

Комбс любит рассуждать о рве безопасности (тот самый the moat) - конкурентное преимущество, которое конкурентам будет трудно преодолеть.

«Добавьте к этому такие характеристики, как низкая капиталоемкость, ценовое преимущество, стабильные доходы, высокая вероятность долгосрочного роста, и вы получите отличный бизнес» - Вешлер.

В целом, Вешлер и Комбс имеют общие подходы с человеком, которого они однажды должны заменить: найти хороший бизнес с сильной управленческой командой, которая торгуется по привлекательным ценам.

Баффет назвал найм Комбса и Вешлера «одним из лучших решений», которые он принял, назвав их одновременно разумными и блестящими. Сейчас они управляют своими портфелями независимо от Баффета, который, впрочем, по-прежнему управляет основной частью портфеля Berkshire.

«Им не обязательно консультироваться со мной, прежде чем что-то купить или продать. Иногда они рассказывали мне о том, что делают. В других случаях я просто просматриваю ежемесячные отчеты, которые получаю, а затем смотрю, что они купили или продали».

Если пара не сможет повторить то, что сделал Баффет, а она не сможет, так как сам Баффет проигрывает индексу вот уже пару десятков лет (https://t.me/TradPhronesis/102), это поднимает вопрос о целесообразности существования Berkshire в мире, где пассивные индексные фонды являются более безопасными, дешевыми и надежными, чем активные фонды.

В первые годы своей работы в Berkshire Комбс и Вешлер добились впечатляющих успехов, обыграв Баффета. Инвестиции, включая Mastercard, Visa и медицинскую компанию DaVita, помогли двум менеджерам обойти индекс S&P 500 в 2012 и 2013 годах.

Однако в последующие годы их портфели все чаще отставали от индекса S&P 500 и показателей самого Баффета, который по-прежнему управляет около 90 процентами инвестиций Berkshire.

В целом, согласно анализу, за последнее десятилетие пара принесла средний годовой доход около 7,8%. Это меньше, чем 12-процентная доходность индекса S&P 500 и доходность Баффета в 10,2 процента. Они отставали от индекса 7 из 10 лет.

Их портфели стоимостью около 27 миллиардов долларов из общей суммы в 354 миллиарда долларов, исключая миллиарды долларов пенсионных инвестиций для сотрудников Berkshire, выросли примерно на 113 процентов за последние 10 лет. Это уступает 165-процентному приросту Баффета за тот же период и 211-процентной общей доходности S&P.

Комбс и Вешлер держат акции в течение более короткого периода, чем Баффет, который сказал, что покупает акции, обычно полагая, что «период владения длится вечно». С 2010 года среднее время владения Баффетом четыре года и три месяца. Комбс и Вешлер держат акции в среднем всего два года и 10 месяцев.

У Баффета был более концентрированный портфель. Выбор Комбса и Вешлера сосредоточен примерно на 24 ценных бумагах одновременно, они охватывают больше секторов экономики, чем Баффет.

Баффетт избегал акций технологических компаний на протяжении большей части своей карьеры, заявляя, что он плохо подготовлен к оценке их перспектив и чувствует себя некомфортно из-за их непредсказуемых денежных потоков и часто короткой продолжительности жизни, столь зависимой от инноваций.

В 2011 году он сделал исключение для IBM, сделав ставку в 10,9 млрд долларов, но она оказалась неудачной. Berkshire продавал акции в течение семи лет.

В 2016 году Комбс или Вешлер инвестировали в Apple. В последующие годы Баффет, убежденный устойчивым потребительским спросом на iPhone и двумя новыми управляющими, тоже решился купить Apple. В общей сложности Berkshire потратил около 40 миллиардов долларов на покупку акций Apple. В конце прошлого года эти акции стоили примерно 175 миллиардов долларов — гигантская доля делает портфель Berkshire слабодиверсифицированным.

Доля Apple в портфеле Berkshire (красный столбец):

То, что Berkshire не столь катастрофично проигрывает S&P 500 по доходности, Баффет обязан ралли, в котором доминируют технологические компании. Без Apple портфель акций принес бы доходность намного ниже индекса. Баффету все еще пока везет...

Рост Apple и индекса:

Комбс или Вешлер убедили Баффета войти в Apple. Но они же стояли за катастрофическими инвестициями в Paramount Global, развлекательную компанию, владеющую MTV и CBS. Акции упали более чем на 60 процентов с момента входа.

Что ж, в мире без Баффета Комбс и Вешлер по-прежнему будут пользоваться преимуществами компании, включая отсутствие необходимости искать новых инвесторов или обязанности выплачивать дивиденды акционерам (последний раз Berkshire выплачивал дивиденды в 1967 году) или быть под давлением со стороны инвесторов во время снижения рынков. Баффету всегда удавалось делать ставки и удерживать их, даже когда рынок шел против его позиций, как это произошло после нефтяного эмбарго 1973 года и в 2008 году. Они также сохранят доступ к дешевым кредитам благодаря страховому бизнесу Berkshire.

Но пара также столкнется со структурным недостатком, которого у Баффета не было в первые годы его карьеры. После ухода Баффета Комбс и Вешлер станут одними из крупнейших управляющих капиталом на планете, владея обширным портфелем акций. Они также будут решать, как распределить рекордный объем накопленного в Berkshire кэша. Даже Баффет сетовал на нехватку долгосрочных инвестиционных возможностей, подходящих для таких больших сумм денег.

Чтобы вырваться вперед Berkshire нужен катастрофический кризис на рынках. Ведь многие из знаковых сделок Баффета были совершены во время кризисов (например, инвестиции в Goldman Sachs в 2008 году), когда конкуренты не могли или не хотели вмешаться. Во время ковида у компании уже не было такой возможности, поскольку вмешательство правительства вызвало широкий рыночный подъем и помогло вновь открыть рынки капитала.

Ну а пока все, что остается акционерам Berkshire, это скромный послужной список Комбса и Вешлера, накопленный за последние 13 лет. Сами Комбс и Вешлер в субботу 4 мая будут наблюдать из первых рядов, как Баффет вновь выходит на сцену на очередном годовом собрании Berkshire. К сожалению, уже без Чарьза Мангера, который скончался в ноябре 2023.

Простите за пошлый заголовок, но он имеет место быть, когда привлекаешь внимание к столь важной теме, порой меняющую жизнь людей или как минимум, помогающую защититься от ошибок в финансовых вопросах.

Речь пойдет, как вы уже поняли, о разнице в подсчете действующих и планируемых результатов инвестиций. Если вам покажется, что в тексте есть какие-то сложные формулы, то не переживайте, это лишь демонстрация ручного расчета, который легко в 2024 году заменяется специальным калькулятором (дам ссылку) или приложением в смартфоне.

Сложный процент работает круглосуточно, помогая вашим сбережениям или инвестициям расти, переходя от простого приумножения к снежному кому из доходов. Этот основополагающий принцип финансов заключает в себе универсальность: он и защитник, и угроза вашему благополучию.

Вкладывая, например, 100 000 рублей под 10% годовых, многие новички просто складывают проценты и предполагают, что в итоге через десят лет получат 200 000 рублей. Но истина глубже: благодаря механизму компаундинга, на деле сумма составит около 259 000 рублей. Так капитал растет экспоненциально, а не линейно. Да, да не особо будоражащий пример, но вот если увеличить срок и суммы, то может получиться так как показано в конце статьи)

Игнорирование сложного процента может обернуться не только упущенной выгодой, но и усилением финансовых обязательств, а также дефляцией наличного капитала при высокой инфляции. Если, скажем, инфляция достигает 10% в год, а доходность ваших вложений ниже, вы теряете капитал, так как его покупательная ценность снижается.

Давайте разбираться.

Пример расчета доходности с игнорированием сложного процента:

Предположим, у инвестора есть сбережения в размере 100 000 рублей под 5% годовых. Новички могут предположить, что через пять лет они заработают 25% (5% умножить на 5 лет) :

Неправильный расчет дохода:

100 000 руб. (начальная сумма) + 25 000 руб. (5% от 100 000 руб. за каждый из 5 лет) = 125 000 руб.

Этот метод игнорирует важный момент: каждый год проценты также начисляются на заработанные проценты предыдущего года.

Правильный расчет с учетом сложного процента:

Чтобы увидеть реальную картину, инвестор должен применять формулу сложного процента:

A = P (1 + r/n) ^(nt)

Где:

A — будущая стоимость вложений включая проценты

P — начальный основной капитал

r — годовая номинальная процентная ставка (в десятичной форме)

n — количество периодов начисления процентов в год

t — время в годах

Правильный расчет дохода:

100 000 руб. * (1 + 0.05)^5 ≈ 127 628 руб.

Сумма через пять лет с учетом сложного процента будет равна примерно 127 628 рублей, что на 2 628 рублей больше, чем при линейном расчете.

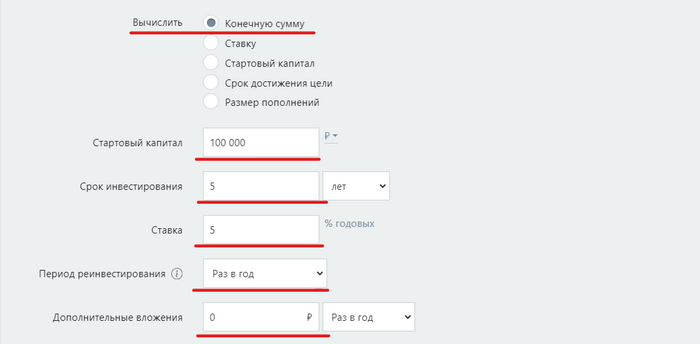

Кстати, есть много калькуляторов, можете поискать свой, я нашел за 5 мин. адекватный, воспользуйтесь им. Вот например как это будет в калькуляторе.

100 000 руб. (начальная сумма) + мы знаем, что ежегодная доходность будет 5% и все это дело будет длиться 5 лет.

Меню калькулятора

Результат

Значение сложного процента для долгосрочных инвестиций:

Магия сложного процента особенно выражена в долгосрочной перспективе. Чем дольше деньги реинвестируются, тем больше растет их стоимость. Например, через 10 лет разница в доходности с учетом сложного процента и без составит уже не 2 628 рублей, а значительно больше.

Давайте рассмотрим пример инвестиции в размере 100 тысяч рублей с предполагаемой годовой доходностью 10% за 10 лет. Применим два подхода к расчету — арифметическую среднюю и сложный процент — чтобы продемонстрировать разницу между обоими методами.

Расчет с использованием арифметической средней (линейный расчет)

Если бы доходность была постоянной и составляла 10% каждый год, то новичок мог бы ошибочно сложить эти доходы и предположить, что за 10 лет они составят:

Итоговая сумма = 100 000 руб. + (100 000 руб. * 100%) = 200 000 руб.

Расчет сложного процента (геометрический расчет)

Правильный способ рассчитать итоговую сумму с учетом сложного процента — применить формулу сложного процента:

A = P(1 + r/n) ^(nt)

где:

A — будущая стоимость инвестиций после n лет,

P — начальная инвестиция (основной капитал) ,

r — годовая процентная ставка (в десятичном формате, 10% = 0.10),

n — количество периодов начисления процента в год (если начисление процента происходит 1 раз в год, то n = 1),

t — количество лет, на которое делаются инвестиции.

Итак, если начисление процентов происходит один раз в год, то формула упрощается до:

A = P(1 + r) ^t

Теперь рассчитаем будущую стоимость инвестиции:

A = 100 000 * (1 + 0.10)^10

A = 100 000 * (1.10)^10

A ≈ 100 000 * 2.59374

A ≈ 259 374 рублей

Сравнив два метода расчета, можно увидеть значительную разницу в результатах:

Арифметическая средняя предполагает итоговую сумму в 200 000 рублей через 10 лет, в то время как правильный расчет с использованием сложного процента показывает значительно большую сумму — 259 374 рублей.

Или аналогично примеру выше:

Результат

Но не всегда вопрос в подсчетах будущих результатов, бывает так, что мы владеем неадекватной оценкой прошлых и строим ошибочные прогнозы на будущее.

Реальный пример: как можно ошибиться в ожиданиях

Для наглядности возьмем реальные годовые доходности рынка акций РФ (включая дивиденды) с 2006 по 2015 год и рассчитаем, как бы изменилась первоначальная инвестиция в размере 100 рублей за 10 лет, учитывая эти доходности.

Заметим, что в 2008 году доходность акций составила -61%, что значительно уменьшает итоговую сумму, несмотря на последующий взлет в 2009 году на 127%. В таких случаях, где имеют место большие колебания доходностей, арифметическая средняя не дает правильного представления о росте инвестиций.

Чтобы рассчитать итоговую геометрическую доходность в процентах, мы должны выполнить следующие шаги:

Преобразовать процентные доходы в множители роста.

Найти произведение этих множителей.

Вычислить геометрическое среднее произведения, путем извлечения корня n-ой степени, где n — количество лет.

Получить итоговую геометрическую доходность в процентах, вычитая 1 и умножая на 100.

Давайте выполним расчёт:

Для начала переведем годовые процентные изменения в множители (для уменьшения используем формат "1 — (процент в виде десятичной дроби)", для увеличения — "1 + (процент в виде десятичной дроби)":

Реальная годовая доходность у нас получилась 10,49% вместо средней арифметической 22.5% в год. А кому-то, инвест-советник в брокерском доме, может знатно навешать лапши на уши рисуя другую реальность)

Как обычно бывает в жизни

В жизни обычно проще найти годовую доходность, потому мы можем сразу взять начальный результат и конечный. Например, акция стоила 100 руб. , а через 5 лет уже стоила 345 руб.

Можно даже дивиденды на ежегодной основе приплюсовать, взять конечную стоимость + сумму всех выплаченных дивидендова за период, но давайте для простоты возьмём 345 – логика одинаковая.

Тут нам нужно 345 разделить на 100 и получим, что в 3,45 раз выросла бумага. Теперь нам нужно посчитать годовую доходность используя степень и количество периодов в расчете. Формула для нашего кейса будет такой: (3,45^(1/5)) *100%-100=28,1 или 28,1%.

Воспользуемся рандомным калькулятором, чтобы проверить результат, но теперь, нам нужно выбрать настройку для поиска ставки доходности, раз у нас есть начальная и конечная сумма:

Новое меню калькулятора

Расчёт! и получаем:

Результат

Все как надо)

Итог

Это малая часть того, чему стоит обучиться всем желающим улучшить свое финансовое положение. Позже будем учиться формировать индивидуальную инвестиционную стратегию, учитывая все жизненные обстоятельства и персональные цели.

Скоро, наконец-то, буду запускать тестовое обучение, поэтому буду рад обратной связи. Можете подписаться на телеграм канал, там много другой полезной (как мне кажется) информации: https://t. me/ex_norm.

Небольшая затравка. Если вам могло показаться, что тема скучная (хотя вряд-ли вы дочитали бы до конца 😁) , то подумайте вот о чем. Средняя инфляция в России за последние 20 лет в районе 8,1%, банковский вклад за тот же период 8,4%, то есть реальная доходность около 0,3%.

Вот какие исходы (в реальных доходностях) могут быть при вкладывании средств в разные инструменты на протяжении 30 лет.

Слайд из обучения

Сложный процент — восьмое чудо света. Тот, кто понимает его, зарабатывает его, тот, кто не понимает, его платит», — Альберт Эйнштейн

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Ⓜ️ По последним данным Росстата, за период с 16 по 22 апреля индекс потребительских цен вырос на 0,08% (прошлые недели — 0,12%, 0,16%), с начала апреля — 0,37%, с начала года — 2,33% (годовая — 7,8%). Недельные данные выводят нас на 6% saar (это месячная инфляция без сезонных факторов, умноженная на 12), это значит с декабря 2023 г. темпы роста цен не меняются, а апрельские данные прошлого годы мы превысим однозначно (в апреле 2023 г. месячный пересчёт регулятором составил — 0,39%). Банк Россиипризнал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8%. Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти. Как вы понимаете выйти на цель регулятора в 4,3-4,8% к концу года будет трудно (сейчас вырисовывается 7,8%), есть множество факторов, которые влияют на темпы инфляции:

🗣 По данным Росстата, за период с 15 по 21 апреля производство бензина в РФ снизилось на 7,6%, а дизельного топлива повысилось на 0,5%. Розничные цены на бензин подорожали за неделю на 0,09% (прошлая неделя — 0,26%, это был самый сильный прирост за последние месяцы), на дизтопливо фиксируем повышение цен на 0,07% (прошлая неделя — 0,16%). Напомню, что с 1 марта действует запрет на экспорт бензина, но цены, то растут.

🗣 Продолжается рост цен на бытовые услуги (дорожают быстрее 10% saar), а значит, спрос усиливается (за счёт кредитования), это отмечено и в данныхСбериндекса. Также данный спрос отражается в отчёте ЦБ за март, по предварительным данным (цифры скрыты, обозначили только % значение), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле почти обнулится, а это не есть хорошо —0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽). Сейчас $ торгуется по 93,1₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 77$, как итог бочка стоит ~7100₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6400₽).

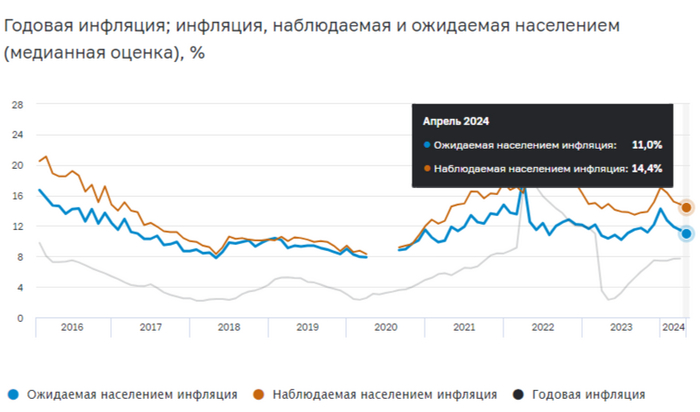

📌 Отметит положительные моменты: с ипотечным спросом начали справляться, в отчётеСбера портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). ВТБ же заработал чистой прибыли за I кв. 2024 г. — 122,4₽ млрд (-16,8% г/г). Всего же банки выдали ипотечных кредитов в марте 447₽ млрд (в феврале 333₽ млрд), в марте прошлого года выдали 569₽ млрд. Ещё в копилку регулятору можно занести, то что статистика по наблюдаемой и ожидаемой инфляции вновь сократилась (ожидаемая с 11,5% до 11%, а наблюдаемая с 14,8% до 14,4%). Но если перегрев в экономике будет усиливаться, то вероятность поднятия ставки на следующих заседаниях высока. Сам регулятор прогнозирует снижение ставки во II полугодии 2024 г., но я обратил ваше внимание на факторы, которые могут продлить ужесточение ДКП ещё на больший срок.

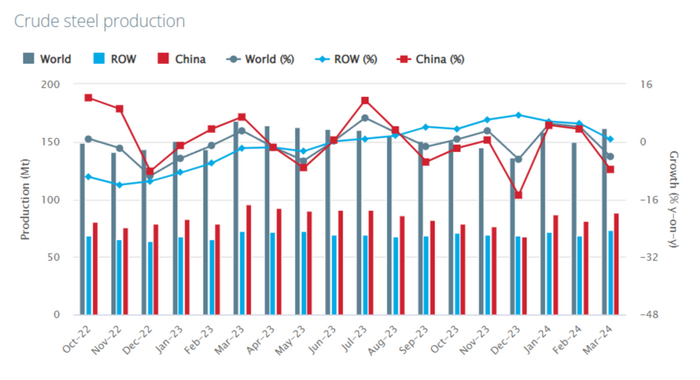

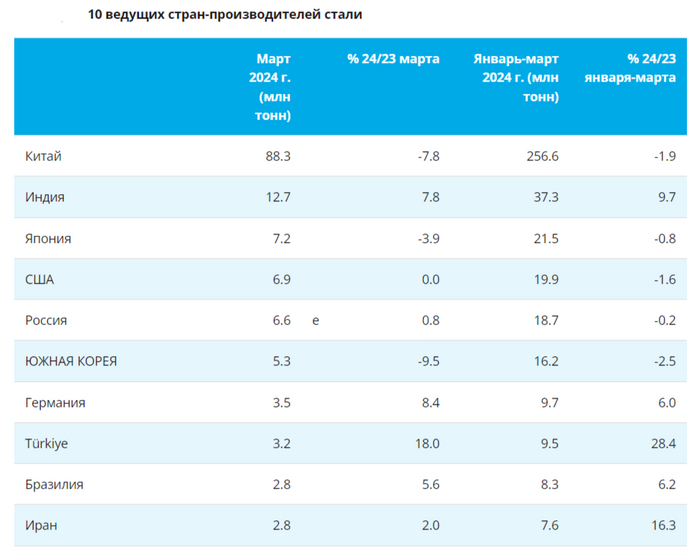

🏭 По данным WSA, в марте 2024 г. было произведено — 161,2 млн тонн стали (-4,3% г/г), месяцем ранее — 148,8 млн тонн стали (+3,7% г/г). По итогам же 3 месяцев — 469,1 млн тонн (+0,5% г/г). Основной "вклад" в ухудшение глобального производства стали в марте внёс Китай, флагман сталелитейщиков (54,8% от общего выпуска продукции) произвёл — 88,3 млн тонн (-7,8% г/г). В плане роста стоит выделить: Индию — 12,7 млн тонн (+7,8% г/г) и Турцию — 3,2 млн тонн (+18% г/г), но как вы заметили Индия и Турция не так сильно влияют на мировое производство, как Китай. Стоит отметить и производственный кризис в EC, на это указывает снижение выплавки, который месяц подряд — 11,6 млн тонн (-4,3% г/г), не помогает даже Германия — 3,5 млн тонн (+8,4% г/г).

🇷🇺 Как обстоят дела с выпуском стали в России? В марте было выпущено — 6,6 млн тонн (+0,8% г/г), месяцем ранее — 5,7 млн тонн (-4,4% г/г). По итогам 3 месяцев — 18,7 млн тонн (-0,2% г/г). После снижения выпуска в феврале (первое снижение за 10 месяцев), который, кстати, повлиял и на I кв. в целом, металлурги воспряли в марте. У российских сталеваров есть несколько преимуществ: ослабший ₽, внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах, при этом уже все объявили дивиденды за 2023 г., а кто-то и за I квартал 2024 г. С начала года рост акций сталеваров составил: НЛМК — 30,48%, ММК — 4,89% и Северстали — 34,16%. Почему такой разброс? Давайте разбираться:

🔩 ММК: за I кв. 2024 г. уменьшил производство стали и чугуна, а также у него просели продажи металлопродукции. CAPEX, в I кв. составил — 21,8₽ млрд (+15,5% г/г) и это не предел (по оценке 80-90₽ млрд понадобится за год). FCF снизился до — 7,9₽ млрд (-40,5%), если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (1,2% див. доходности). Компания имеет увесистый кэш на депозите (170,2₽ млрд, +5,2% г/г) и отрицательный чистый долг (-95,9₽ млрд), но кто будет себя лишать возможности при такой ставке забирать повышенные %? Как итог СД ММК рекомендовал дивиденды за 2023 г. в размере — 2,752₽ на акцию (див. доходность — 5%), всё в рамках моего прогноза. Из положительного стоит отметить, что ММК ведёт переговоры с ФАС о заключении мирового соглашения и у компании увеличенная дебиторка/запасы сырья (распродадут/получат весомый кэш), но опять же навряд ли див. доходность за 2024 г. будет 2-ой.

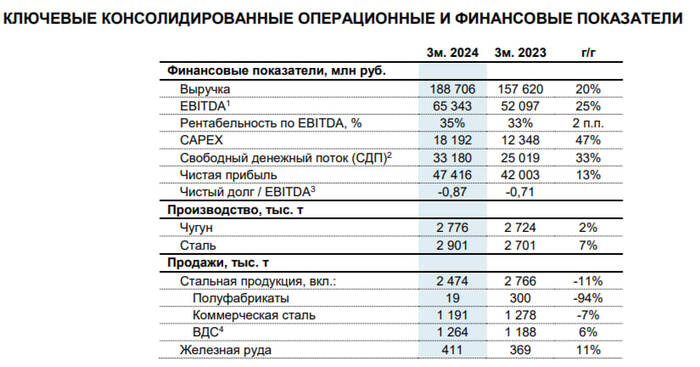

🔩 Северсталь: увеличила производство стали и чугуна в I кв. 2024г., но продажи металлопродукции снизила на 11%. FCF в I кв. вырос на 33% г/г до 33,1₽ млрд. Кэш на счетах компании составляет — 403,4₽ млрд (+8% г/г), как вы понимаете чистый долг отрицателен — 238,6₽ млрд. СД Северсталирекомендовал выплатить дивиденды за I кв. 2024 г. — 38,3₽ на одну акцию (див. доходность ~2%). На выплату направят ~97% от FCF, а значит идёт приверженность див. политике и возращение к квартальным выплатам. Так же Северсталь и ФАС договорились о снижении штрафа почти в 10 раз: с 8,7₽ млрд до 900₽ млн.

🔩 НЛМК: у компании отрицательный чистый долг, весомый кэш на счетах, также ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., помимо этого, растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату. Как итог совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (11% див. доходности), вы были предупреждены об этом сверх дивиденде и о плановом росте акции. Я уверен, что компания вернётся к квартальным выплатам и также договорится с ФАС о штрафе.

📌 Конъюнктура внутреннего рынка до сих пор остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), поэтому металлурги выплачивают дивиденды за 2023 г., на очереди квартальные, а договорённость с ФАС снизит фин. издержки компаний.

В пятницу ЦБ сохранил ключевую ставку на уровне 16%, как и ожидалось. Однако на этот раз риторика регулятора заметно изменилась, как и его прогнозы по уровню ставки на этот и на следующий год. И отнюдь не в ту сторону, в которую ожидал рынок. Ну и самое странное, после оглашения решения по ключевой ставке произошло резкое падение курса доллара, которое практически до конца дня никак не могло остановиться.

График (H1) курса валют USDRUB_TOM

Строго говоря, падение курса доллара началось значительно раньше пятницы, еще в конце прошлой недели. Но тогда это было нормально, потому что курс ожидаемо корректировался после прорыва ключевой области сопротивления ₽92,5-93. Поэтому перед продолжением роста возврат к линии аптренда, скорее, был вообще обязательным, почему я его и прогнозировал, а вот пробой линии уже несколько изменил ситуацию.

Ранее еще в начале апреля покупалфьючерс на доллар по ₽92 в ожидании прорыва уровня ₽93 вверх, что в итоге и произошло. Этот пробой открывал возможность для развития новой волны роста уже к ₽96, однако курс смог добраться только до ₽94,5, после чего началась коррекция. Откат цены, как уже сказал был вполне уместен для ретеста пробитой области сопротивления сверху. Ранее даже допускалкоррекцию к уровню ₽92,5, но вот никак не ниже. Для скорого развития волны роста необходимо было удержаться выше уровня ₽92,5. Однако в четверг курс довольно легко его пробил.

Закрепление цены ниже ₽92,5 отменяет мой сценарий роста к ₽96 на какое-то время и вообще теоретически может привести к ускорению падения. Но я решил оставаться в длинной позиции в расчете на то, что пробой ₽92,5 может оказаться ложным. Однако в пятницу утром произошел ретест этого уровня снизу, после чего цена сразу откатилась. И вот тут я обратил на это внимание и забеспокоился, поскольку это типичное поведение рынка при развитии дальнейшего снижения. А в чате моего инвестиционного канала сразу началось бурное обсуждение происходящего.

Стало понятно, что все не просто так. И, скорее всего, такая динамика цены может быть связана с заседанием ЦБ, которое уже как раз началось. А значит, возможно, риторика ЦБ изменится в сторону повышения ставки, как и предположил в четверг в своем обзоре по рынку и инфляции. Там подробно объяснил, что если раньше я считал, что ЦБ может начать снижать ставку в третьем квартале 2024 года, то теперь, исходя из последних данных по инфляции, считаю, что снижение, скорее, начнется еще позже.

И вот из пресс-конференции ЦБ мы узнали, что регулятор повысил прогноз среднегодовой ключевой ставки на 2024 и 2025 годы и готов удерживать ставку на высоких уровнях столько времени, сколько потребуется для устойчивого возвращения инфляции к цели. ЦБ повысил среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16% на этот год и с 8-10% до 10-12% на следующий.

А это значит, что регулятор видит растущие инфляционные риски. И хоть он пока и не повышает ставку (он лишь сказал, что это возможно), но намерен держать её на уровне 16% дольше, чем прогнозировал ранее. Более того, ЦБ ясно дал понять, что снижения ставки в этом году вообще может не быть! А ведь это именно то, о чем я много раз предупреждал ранее. Рынок зря надеется на скорое снижение ставки, к тому же, не исключено даже ее повышение, ведь 16% явно недостаточно для того, чтобы вернуть инфляцию к таргету в 4%. Так что можно вообще смело забыть о снижении ставки в этом году.

Ну а что же курс доллара? В итоге я решил на всякий случай закрыть свою позицию по стопу на пробое ₽92, что оказалось правильным решением, ведь после этого падение цены резко ускорилось и достигло ₽91,25. Из графика видно, что обвал курса остановил уровень ₽91,4, который является следующей поддержкой цены. Возле него я и закупил снова доллар, после чего начался отскок.

И как видите, падение остановилось, и теперь курс начал отскок к ₽92,5-93. Но получается, что мы снова вернулись в диапазон ₽88-93, а значит, ждать быстрого роста и пробоя ₽93 пока не стоит. Однако сейчас, главное, чтобы курс удержался выше ₽91, потому что снижение цены ниже этого значения может вообще радикально изменить ситуацию с курсом. Это крайне маловероятно, но после такого упорного падения кажется, что под ним есть какие-то серьезные фундаментальные причины, которые меняют расклад на рынке.

На что здесь стоит обратить внимание? Все это падение ниже ₽92,5 очень похоже на манипуляцию. Даже чисто статистически его здесь не должно быть. Мы наблюдали аж восемь дней подряд упорного падения курса — такого просто не бывает в нормальных условиях. Такого даже не было в конце прошлого года, когда курс двигался четко в нисходящем тренде и затяжные падения в нем были уместны. Но даже тогда не было ничего подобного!

А сейчас курс и вовсе полностью построил глобальный аптренд. То есть явных причин для развития такого упорного падения просто не было. Можно, конечно, попытаться объяснить его слухами о решении продлить обязательную продажу валютной выручки, но на тот момент это были лишь слухи, к тому же без конкретики. И даже риторика ЦБ не должна была привести к такому падению хотя бы потому, что рынок акций одновременно не так уж и сильно снизился.

Поэтому практически очевидно, что это была хорошо спланированная манипуляция по выбиванию позиций покупателей, которые накапливались последние месяцы. И особенно тех, кто закупался после пробоя ₽93. И ведь я не просто так покупал именно до пробоя этого уровня по ₽92, а потом обращал внимание, что это была последняя безопасная точка для покупки валюты на тот момент. И говорил так именно потому, что выше этого значения покупать уже было небезопасно, что мы в итоге и увидели.

Кто-то явно рассчитывал на массовый закуп валюты (многие же экономисты прогнозировали обвал рубля после выборов) после выхода из боковика ₽88-93 в расчете на то, чтобы потом эти позиции выбить по стопам. И у него это прекрасно получилось. Ну и главное, подобная манипуляция, скорее всего, была проведена из расчета на то, чтобы потом взлететь туда, куда и нужно было изначально, к ₽98-100, но уже без лишних пассажиров.

Поэтому свой прогноз на рост пока сохраняю, однако теперь он будет не таким быстрым, как ожидал изначально. Сперва нужно вернуться выше уровня ₽92,5, а затем построить новый аптренд, чтобы уже в рамках него начать движение к ₽96. И будет это уже, скорее, после майских праздников.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, должен заметить, что уже давно не видел на курсе доллара такие жесткие нарушения теханализа. Особенно это неожиданно после нескольких месяцев практически идеально предсказуемых движений. И, уверен, что это не просто так.

Можно бесконечно смотреть на огонь, воду и как укрепляется рубль. А ещё вдыхать аромат шашлыка на майских праздниках. Как раз к первомаю рубль укрепился, индекс уже собрал чемоданы и умотал на отдых, халвинг не помог биткоину. Дивидендами просто заваливают, прошло IPO МТС Банка, вышло много новых выпусков облигаций, а я пополнил портфель новыми активами и рассказал о самом интересном, что произошло за неделю.

Это традиционный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много интересного.

Укрепление рубля

Надо платить налоги, а значит продавать валюту. Курс изменился с 93,15 до 92,39 рубля за доллар. Можно пользоваться.

Индекс укрепился выше важной отметки в 3 450 и решил сходить в отпуск, начался он ещё до майских праздников. Снижение за неделю с 3 469 до 3 452 пунктов. А вот долларовый РТС вырос — с 1 173 до 1 188. Рубль-то укрепился к доллару.

Начинается главный дивидендный сезон года, апрель традиционно двигает цены вверх, в мае и июне инвесторов начнут заваливать деньгами по-взрослому.

Дивиденды

Очень активная была неделя по дивидендам, всех и не перечислить. Сбер (10,74%), ММК (5%), МТС (11,29%), Уралсиб (12%), ТМК (4,3%), Европлан (2,4%), Татнефть (3,5%) — это только мейнстрим. Дивидендный календарь традиционно заполняется до краёв с мая по конец июля.

Крупнейшие объявленные дивиденды:

Напоминаю о том, что есть мнения экспертов по дивидендам, смотрите:

Кто богатеет на дивидендах, не пропустите новые обзоры.

Новые облигации

Наконец-то можно немного отдохнуть от размещений, которых было очень много в апреле, и подумать про шашлык. Под конец месяца темпы снизились.

Разместились/собрали заявки: ОРГ, Элемент, ПКБ, С-Принт, Новабев, Ресо-Лизинг, Центр-Инвест, МТС Банк, Автоотдел и другие. Я участвовал в размещениях ОРГ, Элемента и Новабев.

На очереди: ЕвроСибЭнерго CNY, Акрон CNY, Евраз. Пока перерыв, но скоро будет много интересных выпусков, не пропустите.

Индекс RGBI снова пошёл на дно. Снижение с 114,81 до 113,96. Набиуллина сказала, что до конца года ставка может остаться 16%.

Халвинг не помог

Эксперты говорили, что после халвинга биткоин попрёт на ракете вверх. Как-то нет. Крипта продолжает потихоньку дешеветь. Мой криптопортфель существенно просел, но это хорошо. Покупать крипту приятнее по более низким ценам.

IPO МТС Банка

Успешно прошло IPO МТС Банка. Банк в ходе IPO привлёк 11,5 млрд рублей, собрав рекордное число заявок — более 200 000. Как я и полагал, переподписка была раз в 20, даже больше. Я получил 4%. Продал сразу же, потому что мне другие банки нравятся больше. Сильного апсайда не случилось, да и тот, что был, растворился. Но рано или поздно пойдёт вверх, обязательно. Банк-то неплохой. Но майские шашлыки лучше.

Минфин Бельгии отказался признать силу указа Путина об обмене активами

А до этого и Люксембург сказал, что ничего не признает. Ну вот и обменялись Парам-парам-пам-пиу. Или нет? Инвестпалата говорит, что это всё фигня, так что обмен произойдёт.

Ключевая ставка осталась 16%

Событие, вроде бы, значимое, но так-то уже привыкли к 16%. Подробно о том, что нас ждёт, я писал в отдельном большом посте.

Недвижимость дорожает, а спрос низкий

Продолжаю считать квадратные метры. А они всё дорожают и дорожают. Большой пост тут. Ждём лета, когда будет понятнее ситуация с льготными и адресными ипотеками. Копим деньги.

Что ещё?

Акции Уралсиба взлетели на 20% и обновили исторический максимум. Санация закончилась, начался дивидендный дождь.

Сильно отчитался ЮГК. Золото блестит, дорожает, золотодобытчики в золотом шоколаде. Отлично отчитались Лента и РусАгро.

ФосАгро отложила принятие решения о выплате дивидендов.

Минфин не поддержал идею освобождения от НДФЛ дивидендов на ИИС. Ну и зря.

ЦБ Турции сохранил ставку на максимуме с 2002 года — 50%.

Arenadata хочет привлечь на IPO до 5 млрд рублей до конца года. Интересная компания.

Расписки ЦИАН подорожали на новости о редомициляции в Россию. Пора домой, а то придётся как с X5 — принудительно.

Фонды для Ethereum переносят, а приток денег в фонды на биткоин иссяк.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.