Ну, вот и началось! Халвинг Bitcoin прошел, и цена начала падать. От максимума падение главной криптовалюты уже составило 23%! Хотя говорили, что все должно быть наоборот. Но тут стоило быть повнимательнее и учитывать то, что выстраивается на графиках, а так же то, что выстраивалось на графиках американских индексов, ибо криптовалюта в большинстве случаев двигается в ту же сторону, что и американский фондовый рынок. Давайте обсудим, что происходит на рынках, и что стоит ждать в ближайшем будущем.

График (D1) курса BTCUSD

Вообще, все произошло максимально технично и предсказуемо, сейчас все расскажу подробно и вернемся к тому, что я писал ранее.

Как известно, 20 апреля этого года произошло редчайшее событие — халвинг Bitcoin. Это событие, которое происходит примерно раз в четыре года и заключается в уменьшении награды за майнинг нового блока в блокчейне Bitcoin в 2 раза.

Халвинг имеет важное значение для цены Bitcoin. Обычно это событие приводит к росту курса монеты в долгосрочной перспективе, так как сокращается количество монет, выходящих в оборот. И это логично. И исторически так всегда и было. Спустя немного времени после халвинга цена на Bitcoin начинала стремительно расти, что приводило к мощному росту всего криптовалютного рынка.

Однако в этом году мы столкнулись с совсем иным явлением — ростом цены еще до халвинга. И в этом плане этот год уникален. Вероятно, это связано с появлением ETF на Bitcoin, что и привело к росту цены в начале года. Но что же нам стоит ждать в ближайшем будущем?

В своем прошлом обзоре, который был в основном посвящен Toncoin я писал следующее:

Из обзора от 13 апреля

И буквально через несколько дней описанный сценарий уже начал реализовываться! Цена пробила аптренд, закрепилась ниже $64,000 и начала падение. В итоге вчера цена уже достигла $56,800. Моя ожидаемая цель коррекции остается прежней — это уровень $48,200. И я сильно сомневаюсь, что новая волна роста может начаться до ретеста данного уровня. Скорее всего, цена сейчас отскочит ближе к $62,000, а затем продолжит падение.

Это падение происходит синхронно с падением американских индексов. Например, по индексу Nasdaq оно уже превысило 8%. В начале апреля бралшорт по фьючерсу на индекс Nasdaq, чтобы заработать на падении рынка. Для этого индексу было необходимо пробить уровень 17,822 пункта, что в середине апреля уже и произошло. Тогда я зафиксировал прибыль по своим коротким позициям около 17,000 в расчете на отскок рынка обратно к уровню 17,822. И этот отскок как раз завершился в начале этой недели, где я снова взял короткую позицию по фьючерсу на индекс со стопом за этим уровнем, как и планировал изначально.

После ретеста уровня 17,822 рынок США снова продолжил падение, что одновременно привело и к падению Bitcoin, так как эти рынки очень неплохо коррелируют друг с другом. Ну и так как я ожидаю продолжение снижения американского рынка по описанному ранее сценарию, то и ожидаю продолжение снижения и Bitcoin. Рассчитывая на коррекцию рынка США, я так же ожидаю ее и на рынке акций РФ, поэтому там продолжаю держать короткую позицию по фьючерсу на индекс ММВБ от 3455 пунктов, но об этом подробно расскажу в отдельном обзоре или уже сегодня на своем канале.

Кстати, прогноз по Toncoin, которому был посвящен предыдущий обзор, тоже исполнился, цена скорректировалась от $6,7 к цели $5,6 и уже упала даже ниже, до $4,6. В целом, минимальная необходимая коррекция уже совершена. Думаю, цена способна просесть еще до $4, но при текущих условиях на рынке и перспективах внедрения TON в систему Telegram, падение ниже пока маловероятно.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

В общем, пока дела обстоят так. Я считаю, гораздо важнее следить за текущим тенденциями на мировых рынках, чем просто принять на веру, что после халвинга Bitcoin будет расти. Это, возможно, и произойдет, но не так, как ожидает большинство инвесторов.

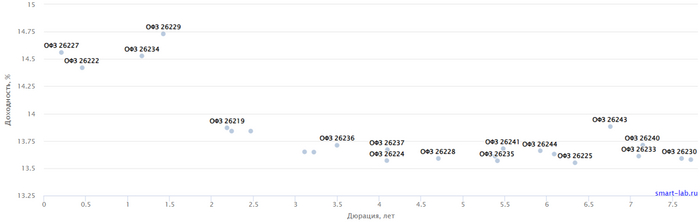

Минфин провёл аукцион ОФЗ, предложив инвесторам один выпуск. Индекс RGBI провалился ниже 114 п. и оказался на уровнях марта 2022 г. Доходность бумаг продолжает увеличиваться, последним триггером стало заседание ЦБ, где он сохранил ключевую ставку и намекнул, что такая ставка может продержаться до конца года. Такая доходность в ОФЗ становится привлекательной для консервативных инвесторов, особенно если рассматривать классические выпуски +10 лет. Давайте рассмотрим основные триггеры для повышения доходности в ОФЗ:

🔔 По итогам заседания СД ЦБ состоялось заявлениеЭльвиры Набиулинной, вот главные высказывания: "Мы готовы удерживать ключевую ставку на высоких уровнях столько времени, сколько потребуется" и "При слишком медленной дезинфляции не исключаем сохранения текущей ключевой ставки до конца года".

🔔 По последним данным Росстата, за период с 16 по 22 апреля ИПЦ вырос на 0,08% (прошлые недели — 0,12%, 0,16%), с начала апреля — 0,37%, с начала года — 2,33% (годовая — 7,8%). Недельные данные выводят нас на 6% saar, это значит с декабря 2023 г. темпы роста цен не меняются, а апрельские данные прошлого годы мы превысим однозначно (в апреле 2023 г. месячный пересчёт регулятором составил — 0,39%). ЦБ признал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8%. На ключевую ставку влияет: рост цен на бытовые услуги, курс ₽, и ценовой диапазон на нефтепродукты.

🔔 Минфин хочет занять в 2024 году — 2,6₽ трлн, а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд). Помимо этого, Владимир Путинанонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают — 9,713₽ трлн).

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин, похоже, не будет использовать флоатеры в этом году: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим процентом в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке" — Антон Силуанов.

✔️ Согласно, статистике ЦБ в марте основными покупателями ОФЗ на вторичном рынке были физические лица, а также НФО за счёт собственных средств — на 29₽ и 29,6₽ млрд соответственно. Крупнейшими продавцами стали СЗКО, продав ОФЗ на сумму 39,9₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 51,1% от всех размещений, тогда как на НФО в рамках доверительного управления — 29,7%.

✔️ Доходность большинства выпусков перешагнула 13,7% (ОФЗ 26238 торгуется по 59,35% от номинала с рекордной 13,55% доходностью, кто покупал по 100%, то имеют сейчас -40% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во 2 декаде апреля она составила — 14,832% (осталась прежней).

А теперь давайте разберём размещение регулятора:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

Спрос в длинной классике был приемлемым — 108,1₽ млрд, выручка составила — 61,9₽ млрд (средневзвешенная цена —77,9%, доходность — 13,75%). Таким образом, Минфин заработал за этот аукцион — 61,9₽ млрд (прошлый аукцион — 71,5₽ млрд). Согласно, плану Минфина на II кв. 2024 г. необходимо разместить — 1₽ трлн, уже размещено~319,8₽ млрд, план может быть не выполнен, если не использовать доп. размещения (в запасе 7 недель).

📌 С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн (понадобится больше), при этом ведомство отдаёт предпочтение долгосрочным бумагам с ПК доходом, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте, помимо этого доходности могут подрасти, если регулятор повысит ставку или сохранит её до конца года.

Во вчерашнем видео-разборе я описывал условия как для отскока, так и для продолжения падения. Условия для падения были выполнены. Цена снизилась в район указанного недельного уровня по волатильности $56413. При каких условиях цена вырастет к $61242? Также при каких упадет к $54735? Обновляю локальные данные.

Обращаю ваше внимание, что я даю свои выкладки на нескольких площадках, рекомендую подписаться на мой тг канал, где все объединяется в один поток информации. Вы будете вовремя узнавать о выходе новых статей и видео-разборов.

Желаю всем хорошего дня и успешной торговли, друзья!

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Простите за пошлый заголовок, но он имеет место быть, когда привлекаешь внимание к столь важной теме, порой меняющую жизнь людей или как минимум, помогающую защититься от ошибок в финансовых вопросах.

Речь пойдет, как вы уже поняли, о разнице в подсчете действующих и планируемых результатов инвестиций. Если вам покажется, что в тексте есть какие-то сложные формулы, то не переживайте, это лишь демонстрация ручного расчета, который легко в 2024 году заменяется специальным калькулятором (дам ссылку) или приложением в смартфоне.

Сложный процент работает круглосуточно, помогая вашим сбережениям или инвестициям расти, переходя от простого приумножения к снежному кому из доходов. Этот основополагающий принцип финансов заключает в себе универсальность: он и защитник, и угроза вашему благополучию.

Вкладывая, например, 100 000 рублей под 10% годовых, многие новички просто складывают проценты и предполагают, что в итоге через десят лет получат 200 000 рублей. Но истина глубже: благодаря механизму компаундинга, на деле сумма составит около 259 000 рублей. Так капитал растет экспоненциально, а не линейно. Да, да не особо будоражащий пример, но вот если увеличить срок и суммы, то может получиться так как показано в конце статьи)

Игнорирование сложного процента может обернуться не только упущенной выгодой, но и усилением финансовых обязательств, а также дефляцией наличного капитала при высокой инфляции. Если, скажем, инфляция достигает 10% в год, а доходность ваших вложений ниже, вы теряете капитал, так как его покупательная ценность снижается.

Давайте разбираться.

Пример расчета доходности с игнорированием сложного процента:

Предположим, у инвестора есть сбережения в размере 100 000 рублей под 5% годовых. Новички могут предположить, что через пять лет они заработают 25% (5% умножить на 5 лет) :

Неправильный расчет дохода:

100 000 руб. (начальная сумма) + 25 000 руб. (5% от 100 000 руб. за каждый из 5 лет) = 125 000 руб.

Этот метод игнорирует важный момент: каждый год проценты также начисляются на заработанные проценты предыдущего года.

Правильный расчет с учетом сложного процента:

Чтобы увидеть реальную картину, инвестор должен применять формулу сложного процента:

A = P (1 + r/n) ^(nt)

Где:

A — будущая стоимость вложений включая проценты

P — начальный основной капитал

r — годовая номинальная процентная ставка (в десятичной форме)

n — количество периодов начисления процентов в год

t — время в годах

Правильный расчет дохода:

100 000 руб. * (1 + 0.05)^5 ≈ 127 628 руб.

Сумма через пять лет с учетом сложного процента будет равна примерно 127 628 рублей, что на 2 628 рублей больше, чем при линейном расчете.

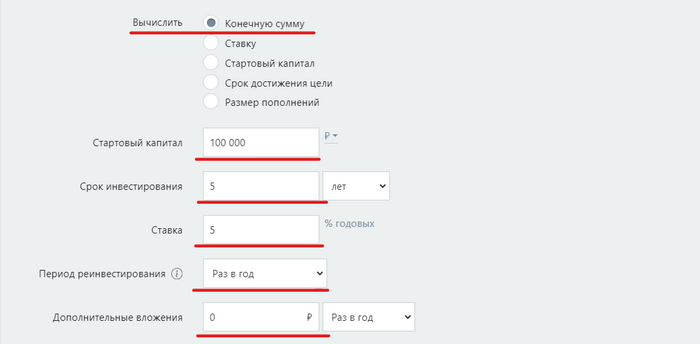

Кстати, есть много калькуляторов, можете поискать свой, я нашел за 5 мин. адекватный, воспользуйтесь им. Вот например как это будет в калькуляторе.

100 000 руб. (начальная сумма) + мы знаем, что ежегодная доходность будет 5% и все это дело будет длиться 5 лет.

Меню калькулятора

Результат

Значение сложного процента для долгосрочных инвестиций:

Магия сложного процента особенно выражена в долгосрочной перспективе. Чем дольше деньги реинвестируются, тем больше растет их стоимость. Например, через 10 лет разница в доходности с учетом сложного процента и без составит уже не 2 628 рублей, а значительно больше.

Давайте рассмотрим пример инвестиции в размере 100 тысяч рублей с предполагаемой годовой доходностью 10% за 10 лет. Применим два подхода к расчету — арифметическую среднюю и сложный процент — чтобы продемонстрировать разницу между обоими методами.

Расчет с использованием арифметической средней (линейный расчет)

Если бы доходность была постоянной и составляла 10% каждый год, то новичок мог бы ошибочно сложить эти доходы и предположить, что за 10 лет они составят:

Итоговая сумма = 100 000 руб. + (100 000 руб. * 100%) = 200 000 руб.

Расчет сложного процента (геометрический расчет)

Правильный способ рассчитать итоговую сумму с учетом сложного процента — применить формулу сложного процента:

A = P(1 + r/n) ^(nt)

где:

A — будущая стоимость инвестиций после n лет,

P — начальная инвестиция (основной капитал) ,

r — годовая процентная ставка (в десятичном формате, 10% = 0.10),

n — количество периодов начисления процента в год (если начисление процента происходит 1 раз в год, то n = 1),

t — количество лет, на которое делаются инвестиции.

Итак, если начисление процентов происходит один раз в год, то формула упрощается до:

A = P(1 + r) ^t

Теперь рассчитаем будущую стоимость инвестиции:

A = 100 000 * (1 + 0.10)^10

A = 100 000 * (1.10)^10

A ≈ 100 000 * 2.59374

A ≈ 259 374 рублей

Сравнив два метода расчета, можно увидеть значительную разницу в результатах:

Арифметическая средняя предполагает итоговую сумму в 200 000 рублей через 10 лет, в то время как правильный расчет с использованием сложного процента показывает значительно большую сумму — 259 374 рублей.

Или аналогично примеру выше:

Результат

Но не всегда вопрос в подсчетах будущих результатов, бывает так, что мы владеем неадекватной оценкой прошлых и строим ошибочные прогнозы на будущее.

Реальный пример: как можно ошибиться в ожиданиях

Для наглядности возьмем реальные годовые доходности рынка акций РФ (включая дивиденды) с 2006 по 2015 год и рассчитаем, как бы изменилась первоначальная инвестиция в размере 100 рублей за 10 лет, учитывая эти доходности.

Заметим, что в 2008 году доходность акций составила -61%, что значительно уменьшает итоговую сумму, несмотря на последующий взлет в 2009 году на 127%. В таких случаях, где имеют место большие колебания доходностей, арифметическая средняя не дает правильного представления о росте инвестиций.

Чтобы рассчитать итоговую геометрическую доходность в процентах, мы должны выполнить следующие шаги:

Преобразовать процентные доходы в множители роста.

Найти произведение этих множителей.

Вычислить геометрическое среднее произведения, путем извлечения корня n-ой степени, где n — количество лет.

Получить итоговую геометрическую доходность в процентах, вычитая 1 и умножая на 100.

Давайте выполним расчёт:

Для начала переведем годовые процентные изменения в множители (для уменьшения используем формат "1 — (процент в виде десятичной дроби)", для увеличения — "1 + (процент в виде десятичной дроби)":

Реальная годовая доходность у нас получилась 10,49% вместо средней арифметической 22.5% в год. А кому-то, инвест-советник в брокерском доме, может знатно навешать лапши на уши рисуя другую реальность)

Как обычно бывает в жизни

В жизни обычно проще найти годовую доходность, потому мы можем сразу взять начальный результат и конечный. Например, акция стоила 100 руб. , а через 5 лет уже стоила 345 руб.

Можно даже дивиденды на ежегодной основе приплюсовать, взять конечную стоимость + сумму всех выплаченных дивидендова за период, но давайте для простоты возьмём 345 – логика одинаковая.

Тут нам нужно 345 разделить на 100 и получим, что в 3,45 раз выросла бумага. Теперь нам нужно посчитать годовую доходность используя степень и количество периодов в расчете. Формула для нашего кейса будет такой: (3,45^(1/5)) *100%-100=28,1 или 28,1%.

Воспользуемся рандомным калькулятором, чтобы проверить результат, но теперь, нам нужно выбрать настройку для поиска ставки доходности, раз у нас есть начальная и конечная сумма:

Новое меню калькулятора

Расчёт! и получаем:

Результат

Все как надо)

Итог

Это малая часть того, чему стоит обучиться всем желающим улучшить свое финансовое положение. Позже будем учиться формировать индивидуальную инвестиционную стратегию, учитывая все жизненные обстоятельства и персональные цели.

Скоро, наконец-то, буду запускать тестовое обучение, поэтому буду рад обратной связи. Можете подписаться на телеграм канал, там много другой полезной (как мне кажется) информации: https://t. me/ex_norm.

Небольшая затравка. Если вам могло показаться, что тема скучная (хотя вряд-ли вы дочитали бы до конца 😁) , то подумайте вот о чем. Средняя инфляция в России за последние 20 лет в районе 8,1%, банковский вклад за тот же период 8,4%, то есть реальная доходность около 0,3%.

Вот какие исходы (в реальных доходностях) могут быть при вкладывании средств в разные инструменты на протяжении 30 лет.

Слайд из обучения

Сложный процент — восьмое чудо света. Тот, кто понимает его, зарабатывает его, тот, кто не понимает, его платит», — Альберт Эйнштейн

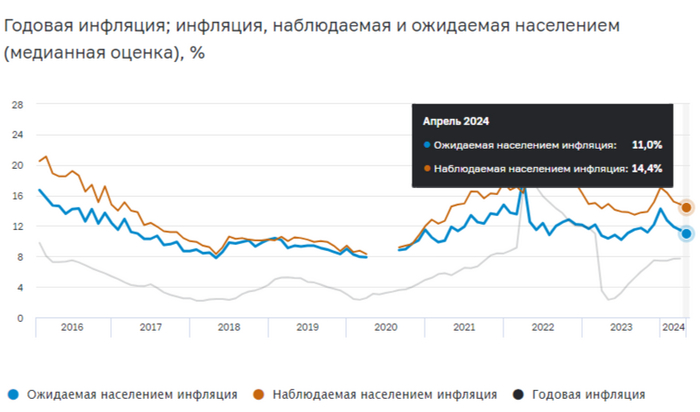

Ⓜ️ По последним данным Росстата, за период с 16 по 22 апреля индекс потребительских цен вырос на 0,08% (прошлые недели — 0,12%, 0,16%), с начала апреля — 0,37%, с начала года — 2,33% (годовая — 7,8%). Недельные данные выводят нас на 6% saar (это месячная инфляция без сезонных факторов, умноженная на 12), это значит с декабря 2023 г. темпы роста цен не меняются, а апрельские данные прошлого годы мы превысим однозначно (в апреле 2023 г. месячный пересчёт регулятором составил — 0,39%). Банк Россиипризнал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8%. Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти. Как вы понимаете выйти на цель регулятора в 4,3-4,8% к концу года будет трудно (сейчас вырисовывается 7,8%), есть множество факторов, которые влияют на темпы инфляции:

🗣 По данным Росстата, за период с 15 по 21 апреля производство бензина в РФ снизилось на 7,6%, а дизельного топлива повысилось на 0,5%. Розничные цены на бензин подорожали за неделю на 0,09% (прошлая неделя — 0,26%, это был самый сильный прирост за последние месяцы), на дизтопливо фиксируем повышение цен на 0,07% (прошлая неделя — 0,16%). Напомню, что с 1 марта действует запрет на экспорт бензина, но цены, то растут.

🗣 Продолжается рост цен на бытовые услуги (дорожают быстрее 10% saar), а значит, спрос усиливается (за счёт кредитования), это отмечено и в данныхСбериндекса. Также данный спрос отражается в отчёте ЦБ за март, по предварительным данным (цифры скрыты, обозначили только % значение), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле почти обнулится, а это не есть хорошо —0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽). Сейчас $ торгуется по 93,1₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 77$, как итог бочка стоит ~7100₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6400₽).

📌 Отметит положительные моменты: с ипотечным спросом начали справляться, в отчётеСбера портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). ВТБ же заработал чистой прибыли за I кв. 2024 г. — 122,4₽ млрд (-16,8% г/г). Всего же банки выдали ипотечных кредитов в марте 447₽ млрд (в феврале 333₽ млрд), в марте прошлого года выдали 569₽ млрд. Ещё в копилку регулятору можно занести, то что статистика по наблюдаемой и ожидаемой инфляции вновь сократилась (ожидаемая с 11,5% до 11%, а наблюдаемая с 14,8% до 14,4%). Но если перегрев в экономике будет усиливаться, то вероятность поднятия ставки на следующих заседаниях высока. Сам регулятор прогнозирует снижение ставки во II полугодии 2024 г., но я обратил ваше внимание на факторы, которые могут продлить ужесточение ДКП ещё на больший срок.

Очередные сезонные тенденции на Понедельник 29 Апреля 2024 по основным мажорам финансовых рынков.

Весь перечень анализируемых активов указан ниже в общем количестве 60 инструментов. Здесь Вы найдете активы рынка Форекс, популярные активы Московской биржи, популярные активы Чикагской биржи СМЕ и мажор криптовалютного сегмента - Биткоин.

Первый блок информации с зонами лимитных покупок и продаж:

Второй блок информации с направленным вектором движения и вероятностями (внимательно обращаем внимание на цену открытия каждого актива. Обязательно смотрим теорию в видео, где цену открытия взять на сайте investing)

Основные правила использования сезонностей можно посмотреть в теоретическом видео на YouTube.

А теперь примеры построения блоков лимитных позиций и уточнение по сезонности с вероятностями отработки каждого актива по основным мажорам.

EURUSD

По Евро сегодня сезон покупок и вероятность 73% к закрытию дня удерживать актив выше цены открытия рынка 1,0707.

Зона покупок 1,0682-1,0641 с целью 1,0707.

Зона продаж 1,0786-1,0913 с целью 1,0913. Продажи рискованны на фоне слабого доллара США. Сокращаем в продажах торговый объем раза в 4.

XAUUSD

По Золоту сегодня сезон покупок и вероятность 80% к закрытию дня удерживать актив выше цены открытия рынка 2335,73.

Зона покупок 2329,06-2311,02 с целью 2335,73.

Зона продаж 2347,71-2370,08 с целью 2370,08. Продажи рискованны на фоне слабого доллара США. В продажах сокращаем торговый объем раза в 4.

NASDAQ

По Индексу сегодня сезон продаж и вероятность 53% к закрытию дня удерживать актив ниже цены открытия рынка 17757,27.

Зона покупок 17693,24-17369,52 с целью 17757,27.

Зона продаж 17827,09-18116,77 с целью 18116,77. Продажи рискованны на фоне слабого доллара США. В продажах сокращаем торговый объем раза в 4.

Сделки крупных игроков. Глобальный вектор движения и Недельный.

Основные правила использования:

1-При среднесрочной и внутридневной торговле используем вектор Недельных векторов движения (WEEKLY).

2-Если Недельный (WEEKLY) вектор BUY - стараемся искать покупки НИЖЕ цены открытия новой недели.

3-Если Недельный (WEEKLY) вектор SELL - стараемся искать продажи ВЫШЕ цены открытия новой недели.

4-Комбинируем данный подход с остальными подтверждающими факторами - Важно использовать карты сезонов в совокупности с общим фоном политики ФРС, недельными тенденциями крупных игроков, локальным новостным фоном.

5-Обязательно смотрим теоретическое видео, где подробно расписан алгоритм действий по поиску необходимого вектора движения.

Новые карты внутридневных сезонностей на неделю вперед.

Основные правила использования:

1-Если на определенный день вектор BUY - это значит, что к закрытию текущего дня актив будем пытаться удерживать выше цены открытия дня с вероятностью от 53% и более.

2-Если на определенный день вектор SELL - это значит, что к закрытию текущего дня актив будем пытаться удерживать ниже цены открытия дня с вероятностью от 53% и более.

3-Чем больше одинаковых повторов тренда мы видим в течение 3х торговых дней и более, тем вероятнее ожидания продвинуть актив в нужном направлении.

4-Важно использовать карты сезонов в совокупности с общим фоном политики ФРС, недельными тенденциями крупных игроков, локальным новостным фоном.

5-Если есть расхождения - ожидания агрессивные, в таких ситуациях мы либо пропускаем сигнал, либо торгуем объемом раза в 4 меньшим от рабочего, который используем при безопасных сделках.

А теперь новостная лента и разбор отдельных показателей на сегодняшний день, чего ожидать на основных торговых сессиях.

НОВОСТИ сегодня:

Фон доллара США слабый.

В Японии выходной (JPY)

10:00 МСК - ожидания частичного укрепления EUR

15:00 - ожидания частичного укрепления EUR

19:00 - ожидания ослабления Рубля RUB

В фокусе на этой неделе события в Среду - данные по процентной ставке ФРС (США) и Пятницу - данные по рынку труда США (Nonfarm payroll)

Всем желаю профитов и отличного настроения на весь день!

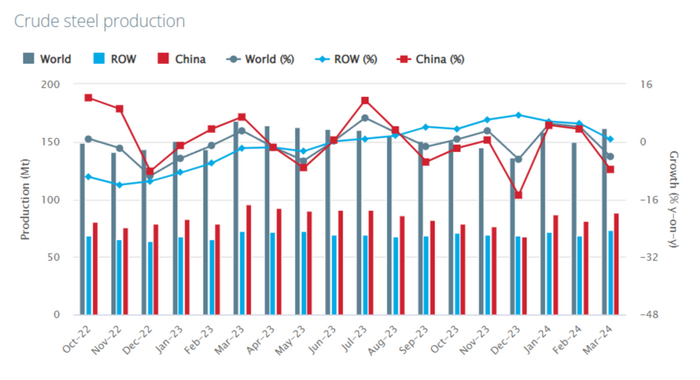

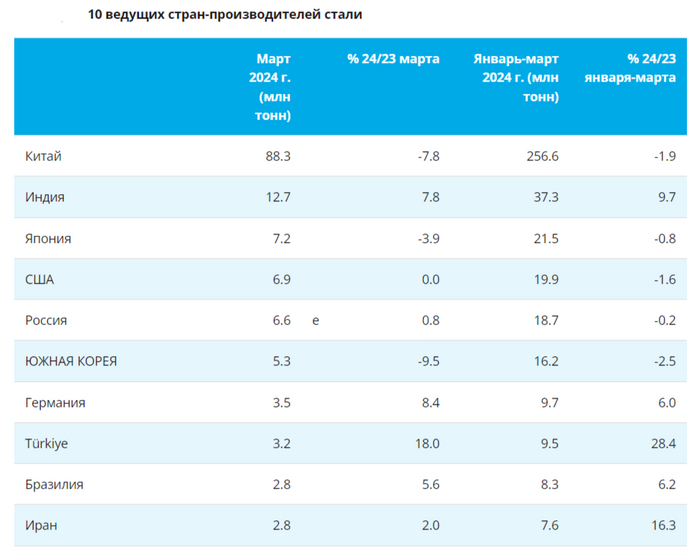

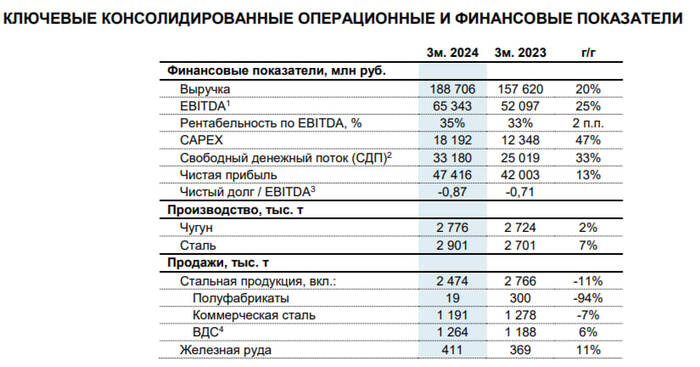

🏭 По данным WSA, в марте 2024 г. было произведено — 161,2 млн тонн стали (-4,3% г/г), месяцем ранее — 148,8 млн тонн стали (+3,7% г/г). По итогам же 3 месяцев — 469,1 млн тонн (+0,5% г/г). Основной "вклад" в ухудшение глобального производства стали в марте внёс Китай, флагман сталелитейщиков (54,8% от общего выпуска продукции) произвёл — 88,3 млн тонн (-7,8% г/г). В плане роста стоит выделить: Индию — 12,7 млн тонн (+7,8% г/г) и Турцию — 3,2 млн тонн (+18% г/г), но как вы заметили Индия и Турция не так сильно влияют на мировое производство, как Китай. Стоит отметить и производственный кризис в EC, на это указывает снижение выплавки, который месяц подряд — 11,6 млн тонн (-4,3% г/г), не помогает даже Германия — 3,5 млн тонн (+8,4% г/г).

🇷🇺 Как обстоят дела с выпуском стали в России? В марте было выпущено — 6,6 млн тонн (+0,8% г/г), месяцем ранее — 5,7 млн тонн (-4,4% г/г). По итогам 3 месяцев — 18,7 млн тонн (-0,2% г/г). После снижения выпуска в феврале (первое снижение за 10 месяцев), который, кстати, повлиял и на I кв. в целом, металлурги воспряли в марте. У российских сталеваров есть несколько преимуществ: ослабший ₽, внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах, при этом уже все объявили дивиденды за 2023 г., а кто-то и за I квартал 2024 г. С начала года рост акций сталеваров составил: НЛМК — 30,48%, ММК — 4,89% и Северстали — 34,16%. Почему такой разброс? Давайте разбираться:

🔩 ММК: за I кв. 2024 г. уменьшил производство стали и чугуна, а также у него просели продажи металлопродукции. CAPEX, в I кв. составил — 21,8₽ млрд (+15,5% г/г) и это не предел (по оценке 80-90₽ млрд понадобится за год). FCF снизился до — 7,9₽ млрд (-40,5%), если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (1,2% див. доходности). Компания имеет увесистый кэш на депозите (170,2₽ млрд, +5,2% г/г) и отрицательный чистый долг (-95,9₽ млрд), но кто будет себя лишать возможности при такой ставке забирать повышенные %? Как итог СД ММК рекомендовал дивиденды за 2023 г. в размере — 2,752₽ на акцию (див. доходность — 5%), всё в рамках моего прогноза. Из положительного стоит отметить, что ММК ведёт переговоры с ФАС о заключении мирового соглашения и у компании увеличенная дебиторка/запасы сырья (распродадут/получат весомый кэш), но опять же навряд ли див. доходность за 2024 г. будет 2-ой.

🔩 Северсталь: увеличила производство стали и чугуна в I кв. 2024г., но продажи металлопродукции снизила на 11%. FCF в I кв. вырос на 33% г/г до 33,1₽ млрд. Кэш на счетах компании составляет — 403,4₽ млрд (+8% г/г), как вы понимаете чистый долг отрицателен — 238,6₽ млрд. СД Северсталирекомендовал выплатить дивиденды за I кв. 2024 г. — 38,3₽ на одну акцию (див. доходность ~2%). На выплату направят ~97% от FCF, а значит идёт приверженность див. политике и возращение к квартальным выплатам. Так же Северсталь и ФАС договорились о снижении штрафа почти в 10 раз: с 8,7₽ млрд до 900₽ млн.

🔩 НЛМК: у компании отрицательный чистый долг, весомый кэш на счетах, также ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., помимо этого, растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату. Как итог совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (11% див. доходности), вы были предупреждены об этом сверх дивиденде и о плановом росте акции. Я уверен, что компания вернётся к квартальным выплатам и также договорится с ФАС о штрафе.

📌 Конъюнктура внутреннего рынка до сих пор остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), поэтому металлурги выплачивают дивиденды за 2023 г., на очереди квартальные, а договорённость с ФАС снизит фин. издержки компаний.