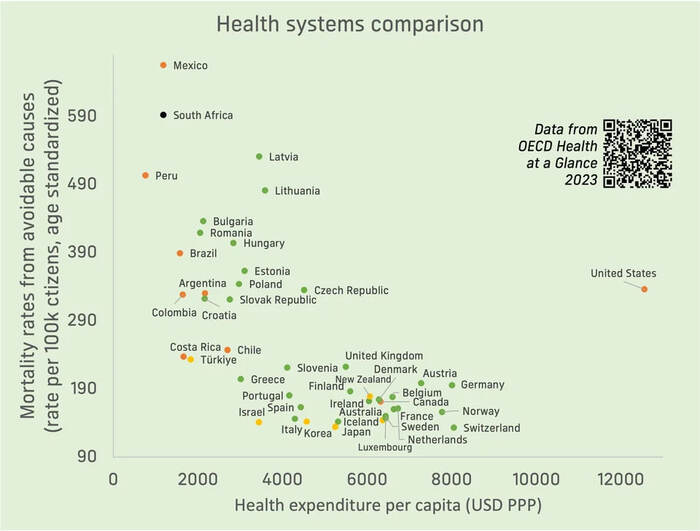

Эффективность медицинской системы по странам

💊Эффективность медицинской системы по странам.

• Вертикальный график - количество смертей от предотвратимых причин.

• Горизонтальный график - расходы на душу населения ($).

Выводы:

- Мексика, Перу и ЮАР тратит на медицину мало, смертность высокая.

- Израиль тратит чуть меньше, чем Литва и Латвия, но смертность примерно в три раза меньше.

- США тратит более 12000 долларов, но смертность выше, чем у всего ЕС, Кореи, Чили и даже Коста-Рики.

Как подготовить машину к долгой поездке

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

Тиктокер получил ожoги 75% тела

Подросток из Северной Каролины - Мейсон Дарк(16 лет) решил поучаствовать в челлендже TikTok, который заключался в распылении легковоспламеняющегося аэрозоля с краской на зажигалку - это повлекло за собой взрыв баллона. Охваченный пламенем Мейсон прыгнул в реку, чтобы потушить его, но к этому моменту уже получил серьёзные ожоги.

Он был доставлен в ожоговый центр UNC в Чапел-Хилл, где ему сделали операцию. Врачи обнаружили, что большая часть его тела была покрыта ожогами третьей степени. Подросток, заядлый футболист, но теперь должен провести шесть месяцев в ожоговом отделении. Его мать, Холли Дарк, в интервью WRAL сказала, что сейчас её сын «неузнаваем».

Его семья объявила сбор средств на GoFundMe для покрытия медицинских счетов и других расходов, необходимых для выздоровления Мейсона. На момент написания статьи он остается в больнице под действием успокоительного и перенёс одну из многих операций, которые ему предстоит сделать. «Мы благодарим всех за их молитвы, поддержку и любовь», — написала его бабушка на странице для сбора средств, где семья уже собрала 20 из 25 тысяч долларов.

Показать полностью

Лось пришел в больницу

В Анкоридже молодой лось в поисках еды зашел в здание больницы и принялся пастись в зимнем саду. До этого животное бродило по кампусу больницы, раскапывая снег в поисках травы. Лосенок вошел в здание через автоматические двери с датчиками движения. Сотрудники охраны спустя некоторое время смогли выдворить непрошеного гостя обратно во двор, где лось и улегся отдохнуть после обеда. Директор службы безопасности больницы, комментируя инцидент, сказал, что "в больнице никогда не бывает скучно" - на территорию кампуса постоянно заходят лоси и олени, а однажды в гости заглянул медведь.

Минобороны сообщило об ударе ВСУ по больнице в Новоайдаре, погибли 14 человек

Минобороны РФ сообщило об ударе ВСУ реактивными снарядами системы залпового огня «HIMARS» производства США по зданию районной больницы. Инцидент произошел в поселке Новоайдар ЛНР.

В больнице в момент удара находились врачи и пациенты. Погибли 14 человек, ранены еще 24.

— В медицинском учреждении Новоайдара гражданскими и военными медиками на протяжении многих месяцев оказывалась необходимая медицинская помощь местному населению и военнослужащим, — говорится в сообщении российского военного ведомства.

Здоровьем пострадавших занимаются врачи. В здание попали реактивные снаряды с осколочно-фугасной боевой часть., подчеркнули в минобороны РФ.

— Намеренный ракетный удар по заведомо известному действующему гражданскому медицинскому учреждению является безусловным тяжким военным преступлением киевского режима, — говорится в сообщении Минобороны.

Показать полностью

1

Ответ на пост «Страховая система США»

Майкл Виллис держит в руке потертый билет, который сможет спасти его, билет за номером 1135: ровно столько людей, ожидающих помощи, отделяет его от возможности увидеть еще один рассвет. Он — бывший шахтер с хронической обструктивной болезнью легких, его дыхание поддерживает имплантированная металлическая спираль, движение которой вызывает кровавый кашель.

Единственный шанс на жизнь, для Майкла — это ежегодная благотворительная акция компании Remote Area Medical по оказанию бесплатной медицинской помощи нуждающимся. Майкл один из тысячи уволенных шахтеров в центральной Аппалачи. Он и его жена Сара говорят, что если они оба устроятся на низкооплачиваемую работу, то сразу же лишатся льготной продовольственной помощи и медицинского обслуживания Medicaid для своих детей.

«Мы застряли между молотом и наковальней», говорит Майкл. Не осознавая, что является «окалиной», отлетевшей в процессе работы капиталистической кузницы, и будет вскоре сметён с верстака, как и другие отходы производства. Но Майкл хочет жить! А для этого ему нужно, дождавшись своей очереди, пройти через унизительную процедуру первоначального досмотра, проводимую в кабинке для быков. Да-да, для быков! Мы забыли упомянуть, что все вышеописанное действие происходит в помещениях для лошадей и быков, участвующих в родео.

Такая удручающая картина не укладывается в либерально-демократический мозг проповедника рыночных ценностей. Вернее, она бы замечательно вписалась в контуры Либерии или Судана, но перед нами штат Вирджиния США, страны развитого капитализма. Страна, в направлении которой улетали рифмы и мечты русских эмигрантов.

Что же случилось с ведущей системой здравоохранения в мире, по объему привлеченных ресурсов и по отчислениям ВВП 28% (на 2017 г), на которую вторая по этому показателю Франция выделяет только 11,6%? Почему тысячи американцев со своими детьми, ночуют в машинах или на траве в ожидании бесплатной медицинской помощи? Почему в стране победившей демократии, в стране защитнике прав и свобод во всем мире, собственные граждане удаляют себе зубы под грязным навесом, в загоне для скота? Ответ на этот вопрос лежит не так глубоко, как может показаться на первый взгляд. Система здравоохранения в США по сути своей является ненасытным монстром, выращенным на благодатной почве попустительства частному капиталу. Этот монстр ничто иное, как разросшийся изъян, родимое пятно, раковая опухоль, с которой капитализм пришел в этот мир. Этот изъян — человеческая жадность, всепоглощающая, беспринципная, бездушная, готовая на любые жертвы, скрывающая свою натуру за принадлежащими ей СМИ, оболванивающая человека, загоняющая нас в удобные для нее рамки, делающая из нас человека полезного, а не думающего.

Давайте взглянем на некоторые результаты полувекового господства частного капитала в системе здравоохранения США:

США — единственная развитая страна в мире, не гарантирующая медицинского страхования для всех своих граждан. Страна, где медицинской страховки нет у 16% населения. Еще 30% получают медицинскую помощь не в полном объеме.

Медицинское обслуживание здесь — одно из самых дорогих в мире. По состоянию на 2007 год, 62,1% американцев, заявляя о персональном банкротстве, в графе «причины» указывали высокие выплаты за медобслуживание.

Врач в США — одна из самых престижных и высокооплачиваемых профессий. И как результат, врачи формируют влиятельную социальную группу людей, совладельцев лечебных учреждений, лоббистов на всех уровнях власти. Отстаивающие в первую очередь свои интересы.

В лечебной практике США заметен весьма сильный тренд на сужение специализации врачей. Врач сосредотачивается на лечении одного органа, не обращая внимание на организм в целом. Думаю, что в узких кругах американских докторов, ходят анекдоты про некоего гениального доктора, специалиста в лечении левой почки или правого уха.

Неравномерность расходов на медобслуживание своей несправедливостью очень напоминает средневековье, и прекрасно иллюстрирует пропасть между богатыми и бедными. Из всех затрат на медобслуживание, 27% приходится на 1% населения, еще 5% населения тянут на 50% от всей суммы. Остальным 94% населения достается лишь 23% из бюджета.

Это только часть недостатков, но даже все они меркнут перед главной проблемой системы здравоохранения, ее исполинского бюджета и как следствие, не меньшего влияния на внутреннюю и внешнюю политику США. Да-да, внешнюю! Желаете пальнуть ракетами по Сирии, погонять на авианосцах у корейского полуострова, а может, хотите наложить удушающие санкции на Россию? Добро пожаловать в очередь к лоббистам системы здравоохранения! Реформа Obamacare обойдется бюджету США в немалые 900 миллиардов долларов, ради отмены такой затратной реформы, президент Д.Трамп выполнит любой каприз, будь то русофобские фантазии Джона Маккейна, венесуэльские мечты сенатора Майка Рубио, или вовсе разговоры об убийстве Асада. Со всеми этими желаниями люди в погонах, сенаторы, конгрессмены идут не в Белый дом, а к ребятам из здравоохранения. Там совершается таинство… таинство обмена здоровья американского гражданина, на корыстные интересы капитала.

По плану к 2026 году расходы на обслуживание долга и медицинское обслуживание составят 43% всего федерального бюджета! Для примера, в 1960 году эти статьи расходов ограничивались 11,2%. Расходы на медобслуживание растут в геометрической прогрессии, в результате экономику США, скорее всего, разрушит не огромный госдолг, а разбухающий бюджет здравоохранения.

О чем же думало правительство США, оставляя в частных руках, такой выгодный актив, отдавая в частные руки такую клиентскую базу? В том-то и дело, что не отдавала, а лишь позволила свободному рынку, сделать все «правильно». Ведь рынок «лучше» знает, как лечить человека, рынок «лучше» знает, чем лечить человека, и уж конечно, рынок «лучше» знает, за сколько лечить человека.

А как бы нам хотелось, чтобы настоящий «Индиана Джонс», нестареющий Стэн Брок, основатель корпуса добровольцев Remote Area Medical, смог помочь всем нуждающимся! Автор серий книг о выживании в лесах Амазонки, герой правдивой истории о дружбе человека и горного льва (пумы), актер, пилот, обладатель черного пояса по тхэквондо, автор множества статей, в том числе в TIME Magazine. С 1985 года он отдает все силы нуждающимся в медицинской помощи. Жаль только, что такой сильный человек не ознакомился с историческим материализмом и не полистал политэкономию. Быть может, тогда он бы смог направить всю свою силу на борьбу со зверем пострашнее пумы.

А что же наш герой, Майкл? Он все еще стоит в очереди, опираясь на забор, тяжело вдыхая горячий полуденный воздух. То тут, то там раздаются недовольные ворчания уставших людей. Но большинство этих возгласов пропитаны покорной благодарностью. Где-то на арене выступают евангельские квартеты, напевая стандартные, подбадривающие «Rank Stranger» и «I Saw the Light»… Аминь.

Источники:

Сайт компании Remote Area Medical // URL: https://ramusa.org/about/

Medicine Man: The Stan Brock Story // URL: https://youtu.be/r2DUzEG2mKc

Бюджет Obamacare // URL: https://lenta.ru/news/2009/11/08/bill/

Расходы на лоббизм // URL: http://gtmarket.ru/news/state/2009/03/20/1947

Insuring America’s Health: Principles and Recommendations. 2004 год.

Reasons Not To Become A Doctor // URL: https://www.forbes.com/2008/05/05/physicians-training-prospe...

Прогноз расходов на медицину // URL: http://content.healthaffairs.org/content/early/2008/02/26/hl...

Статистика мировой медицины 2011 год // URL: http://www.who.int/gho/publications/world_health_statistics/...

Зависимость продолжительности жизни людей в разных странах от расходов на здравоохранение // URL: https://en.wikipedia.org/wiki/Health_care_in_the_United_Stat...

Концентрация расходов здравоохранения // URL: http://content.healthaffairs.org/content/20/2/9.full.html

Болезни и травмы как причины банкротства // URL: http://content.healthaffairs.org/content/suppl/2005/01/28/hl...

Показать полностью

6

Страховая система США

Недавно оставил комментарий, что в США достаточно дорогие мед. страховки, и как это принято на Пикабу, получил ушат дегтя...

Давайте разберемся, что это такое - мед. страховка в США, и почему все кричат, что в США дорогая медицина.... Но кто-то говорит, что все враки и антиАмериканщина.

В данном посте затрагиваю только Health insurance - медицинские страховки которые покрывают полноценное леченные, обследование, госпитализацию. Прошу не путать со страховками "судного дня" по которым можно обращаться в клинику только если у вас "оторвало руку"...

Для начала словарик:

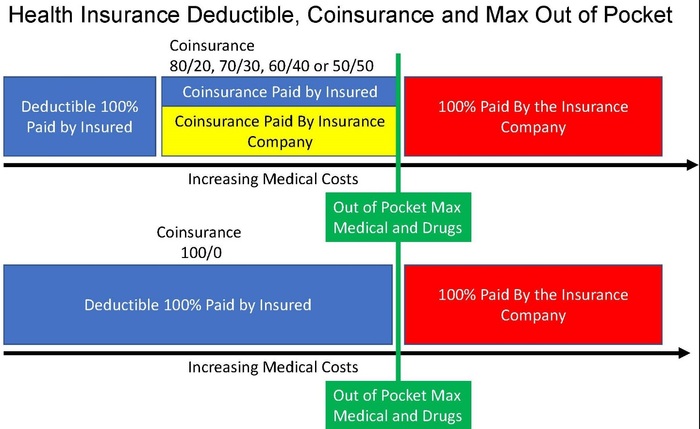

Premium - ежемесячный взнос за страховку.

Deductible (франшиза) - вы платите за услуги, пока не наберете критическую сумму (обычно 2-15к за год), после чего в игру вступает страховая. Чем больше франшиза, тем меньше ежемесячная премия.

Copays (доплата) - фиксированная оплата за услуги. Как пример в страховке может быть указано, что каждое посещение семейного врача будет стоить вам 25$ но количество таких посещений ограничено. *Опять влияет на цену ежемесячной премии.

Co-inshurance вы платите % от счета за услуги, как пример оплата посещения любого врача 50%.

Out-of-pocket - максимальная сумма которую вы платите из кармана в течении года после всех выплат Deductible и Copays\co-inshurance. и страховая начинает оплачивать 100% всех счетов.

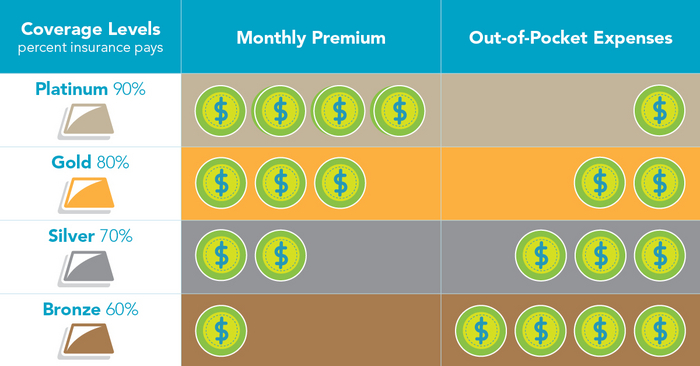

Страховки делятся на несколько типов (как в РФ - это lvl франшизы)

Platinum: покрытие 90% расходов за мед услуги, 10% вы платите из кармана $$$$.

Gold: покрытие 80% расходов за мед услуги, 20% вы платите из кармана $$$.

Silver: покрытие 70% расходов за мед услуги, 30% вы платите из кармана $$.

Bronze: покрытие 60% расходов за мед услуги, 40% вы платите из кармана $$.

Catastrophic: очень специфичный тариф - вы платите из кармана сразу, но по достижению критической суммы страховая впрягается, но есть еще поблажки, что в год 3-4 визита к врачу без оплаты, профилактические осмотры, также без оплаты.

Тариф доступен только до 30 лет*. Франшиза в районе 8-16к в год. необходимо собирать каждую бумажку и хранить как доказательство затрат для страховой. *Кстати эти затраты можно вычесть из налогов в конце года (но это уже другая история).

*Под всем этим есть большое но, страховая компания - это бизнес, и если они будут за все и всем платить, то где тут бизнес? Самый близкий аналог - Каска\Осаго, а у кого есть ДМС от работы, наверняка встречали такие штуки как согласование, что некоторые процедуры просто не согласуют, в США такая штука также не редкость.

**В РФ также часто встречается, что по ДМС вы проходите необходимые обследования и анализы (за пару дней) и уже основываясь на этом вам по ОМС делают дорогостоящую операцию или процедуру. В США такого нет, если страховая не платит, будешь платить ты. *около 60% персональных банкротств в США это счет за мед услуги.

Виды пакетов страхования.

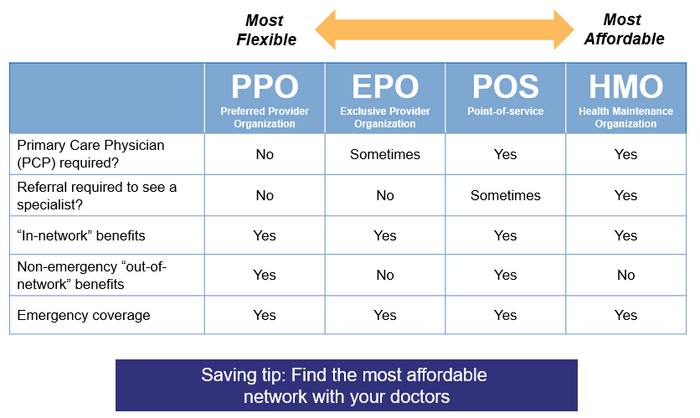

Медицинские организации (HMO) - предоставляет все медицинские услуги через сеть поставщиков медицинских услуг и учреждений. Если вы не в "сети" то будете платить все самостоятельно 100%. Но если вы в "сети" то все равно платите: Франшизу и Copays.

Требуется направление от координатора перед посещением специалистов.

Без бумаг, страховая платит сразу.

Предпочтительные организации-поставщики (PPO) - больше выбор клиник, чем HMO, но есть ограничения. Цена страховки выше чем HMO, больше сумма франшизы (сумм после которой страховая начинает платить).

Франшиза - вы будете платить больше если посещаете доктора не в "сети".

Как пример "своему доктору" вы заплатите 50$, если не в "сети" то уже 100$+. За часть услуг вы будете платить % (~10-50%), а не фиксированную стоимость.

Документы и оплата: Если вы обратились к доктору в "сети" то необходимо будет подготовить пакет доков для страховой. Если не в "сети" необходимо подготовить пакет доков и оплатить все самостоятельно, создать кейс и только потом страховая возмещает (слышал много кейсов, что покрывают все и несколько, что покрыли только часть). Что-то утверждать не берусь.

Вам не нужно получать направление от координатора, чтобы обратиться к специалисту.

Эксклюзивные организации-поставщики (EPO) - Еще более свободный выбор лечащих организаций. Вы можете обратиться к любому доктору без направления. Больше выбор клиник, чем у HMO, но если вы обратились в клинику не из "сети" то платите самостоятельно 100%, страховая не будет возмещать такие затраты. Дешевле чем PPO. Без бюрократии, буквально пара бумажек как подтверждение оказанных услуг.

Планы точек обслуживания (POS) - Микс PPO и HMO. Больше свободы выбора клиник чем HMO, но необходимо согласование координатора. Вы можете посетить врачей не из сети, но будете платить больше доплат, по сравнению с обслуживание в сети. Если обслуживаться не в сети, вы оплачиваете все счета. Страховка возместит затраты частично основываясь на условиях договора.

*Можно найти 1000 и одну причину чтобы они вам заплатили меньше (каска в РФ как лучший пример). Все выше указанное описание пакетов страхования, максимально сокращено, если учитывать все * в каждом типе пакета, то выйдет около 30+ листов А4 мелким шрифтом. Также по поводу уровня клиник - как пример, в РФ недорогой ДМС может покрывать только клиники РядомДоктор, но если заплатить больше, то и МСКлиник и Клиники при Институтах. Оборудование разное, спецы разные, сервис и т.д..

Ок. Уровень франшизы - разобрали, Типы страховок - разобрали.

Следующее - когда покупать в страховку?

Начиная с Декабря 15 и по Январь 15 следующего года (примерно), есть окно в течении которого вы можете купить себе страховку. Если этого не сделать, то чтобы купить ее, вам необходимо предоставить уважительную причину, почему вы это не сделали в срок, как пример, смена состава семьи, новоиспеченный мигрант, и т.д. Можно купить страховку "без посредников" в виде государства и тогда это будет стоить вам примерно +10-25%

В итоге сколько я заплачу если что-то случиться, но у меня есть страховка?

1) Согласно вашему пакету некоторые (очень лимитированное количество) услуги будут бесплатны.

2) За все остальное платить 100% - Визит к врачу, лекарства, исследования.

3) После того как вы выплатили весь Co-pay (уровень Deductible), начинается совместная оплата (Co-Insurance).

4) Когда вы уже хорошенько потратились, Out-of-pocket лимит достигнут вы перестаете платить за любые услуги.

В итоге, Сколько в итоге стоит страховка???

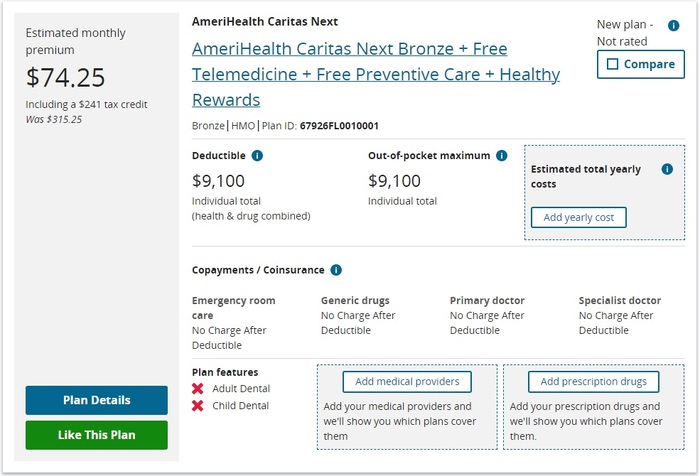

Давайте рассмотрим примеры на основе федерального сайта страхования www.healthcare.gov

Пример: Мужчина 33 года, без вредных привычек, с достатком 40к в год (хз как в США на это прожить, но пусть будет).

Резюме: хороших "экземпляр" без потенциальных проблем, уровень дохода ниже среднего класса -> можно будет использовать налоговый вычет ~241$ в месяц

План - дешмань (максимально доступные клиники).

Самый дешманский план 74$ (с уже включенным налоговым вычетом 241$, изначальный ценник 315$). *вычет считают в конце года, а так прошу оплатить премию ежемесячно.

**Можно влезть в налоговый кредит, но это уже другая история.

Что входит?

Вы платите за все (абсолютно за все), до те пор пока не потратите 9100$ за год в "сети". Вы сильно ограничены списком клиник из сети (думаю многие смотрят отзывы клиник перед тем как посетить врача, если что-то случилось и стараются не посещать 1-2* заведения).

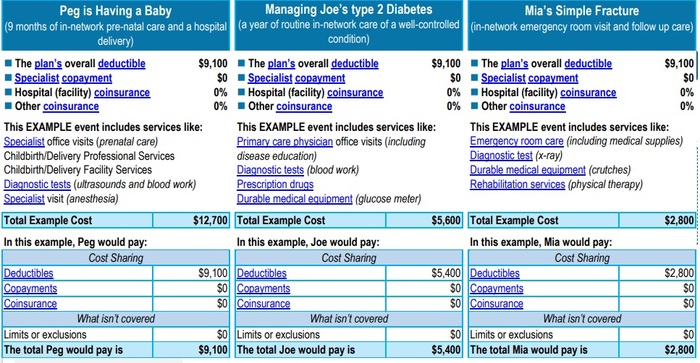

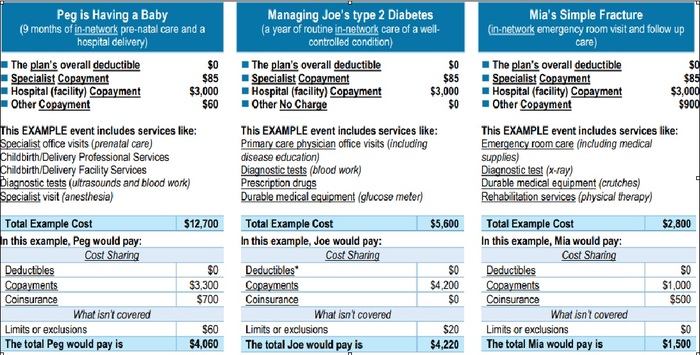

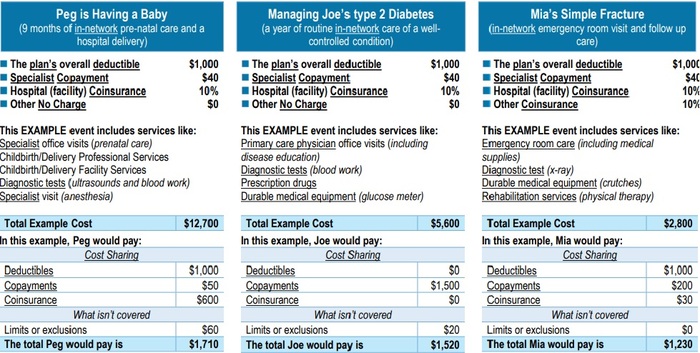

Примеры расчетов по кейсам:

Вкратце - роды 9,1к$, Диабет - 5,4к$, Перелом - 2,8к$

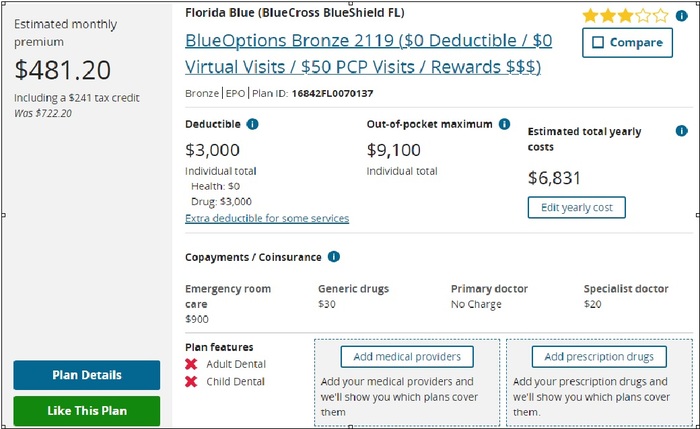

План - дешмань, но в сети лухарных клиник (с высоким рейтингом и палатами как в кино).

Тут вы платите 481$ в месяц с учетом потенциального налогового вычета (изначальный ценник 722$).

Из плюшек - покрытие не в сети, но с большой "комиссией". 1й кейс (болячка) и посещение доктора-спеца в сети 20$, второй кейс - 40$, Посещение доктора не в сети - 50% после уплаты франшизы.

1) Франшиза 3к$ - т.е. вы платите за все, в 100% размере до достижения этой суммы. Далее подключается страховая и начинается Copays и Co-inshurance в размере 50% за все услуги.

2) После достижения трат в размере 9,100$ за год, страховая начинает покрывать 100%.

3) Неотложка - 900$

4) Таблетосы - 30$ за обычные и 200$ за особые, врачи включены в план, спецы по 20$

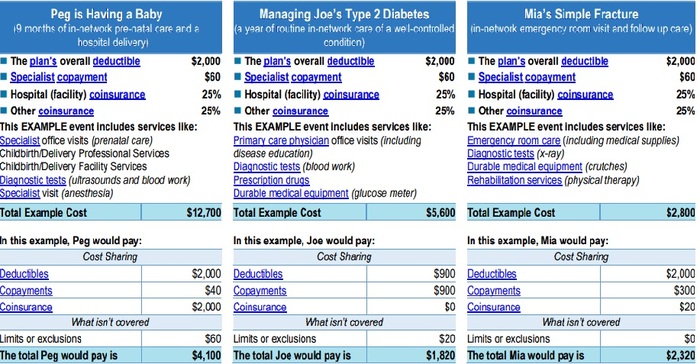

Примеры расчетов по кейсам:

Вкратце - роды 4к$, Диабет - 4.2к$, Перелом - 1.5к$

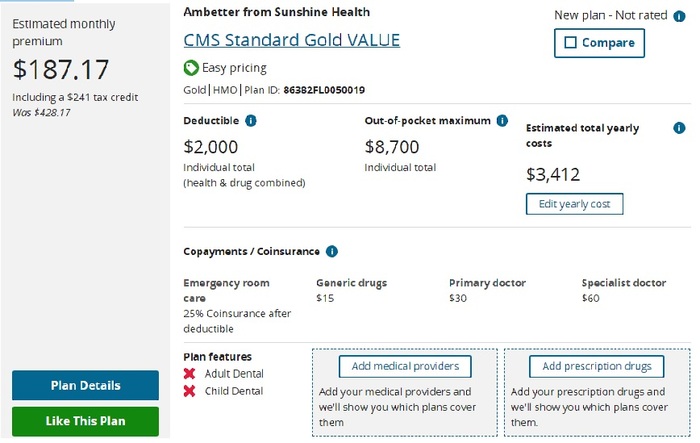

План - дешмань +, голд - лучше условия, чем просто дешмань (доступные клиники).

Тут вы уже платите 187$ в месяц с учетом потенциального налогового вычета (изначальный ценник 428$).

1) Франшиза 2к$ - т.е. вы платите за все, в 100% размере до достижения этой суммы. Далее подключается страховая и начинается Copays и Co-inshurance в размере 25% за все услуги.

2) После достижения трат в размере 8700$ за год, страховая начинает покрывать 100%.

3) Неотложка - вы оплачиваете 25% после того как было потрачено 2к$

4) Таблетосы - 15$ за обычные и 250$ за особые, врачи по 30$, спецы по 60$

Примеры расчетов по кейсам:

Вкратце - роды 4.1к$, Диабет - 1.8к$, Перелом - 2.3к$

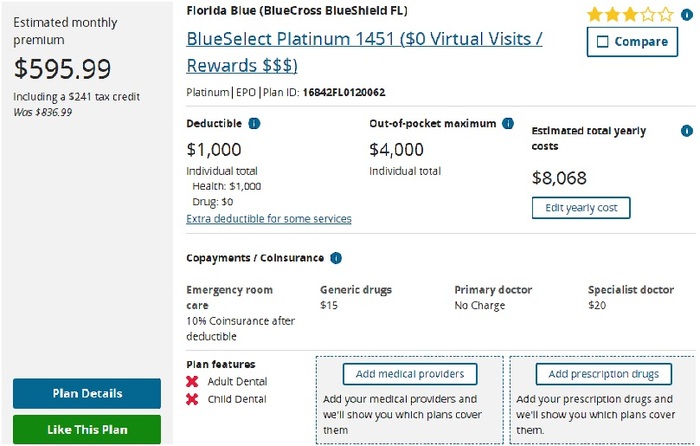

Ок, гулять так гулять, что там на платине (доступные клиники)?

... хз как себе такое позволить с доходом в 40к в год....

Тут вы уже платите 595$ в месяц с учетом потенциального налогового вычета (изначальный ценник 836$).

Из плюшек - покрытие не в сети, но с большой "комиссией". 1й кейс (болячка) и посещение доктора-спеца в сети 20$, второй кейс - 40$, Посещение доктора не в сети - 50% после уплаты франшизы.

1) Франшиза 1к$ - т.е. вы платите за все, в 100% размере до достижения этой суммы. Далее подключается страховая и начинается Copays и Co-inshurance в размере примерно 10% за все услуги.

2) После достижения трат в размере 4000$ за год, страховая начинает покрывать 100%.

3) Неотложка - вы оплачиваете 10% после того как было потрачено 1к$

4) Таблетосы - 15$ за обычные и 250$ за особые, врачи включены в план, спецы по 20$

Примеры расчетов по кейсам:

Вкратце - роды 1,7к$, Диабет - 1,5к$, Перелом - 1,2к$

З.Ы. не зря говорят, что в США самый бедный класс - средний класс. Доход выше минимума и приходиться платить за все в 100% размере, но недостаточен чтобы платить за все ежемесячные обязательные платежи.

З.З.Ы. не болейте, следите за собой. Профилактика всегда дешевле лечения.

Лечить себя - особенно за рубежом, очень дорого и зачастую не так хорошо, как показывают это в кино.

Первый пост, первый текст.

Показать полностью

11