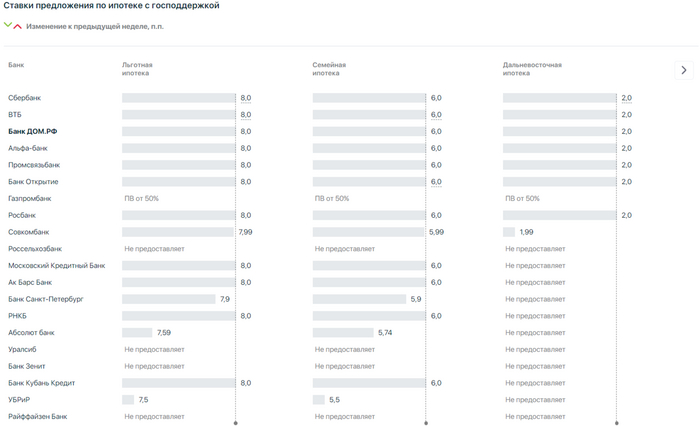

🏗 Правительство наконец-то признало, что на рынке недвижимости образовалась проблема, а спред между первичным и вторичным жильём сейчас увесистый. Данные меры были анонсированы 15 декабря прошлого года, но уже тогда можно было догадаться об охлаждении спроса в льготной ипотеке, а значит, и о падении прибыли банков/застройщиков. Вот основные корректировки параметров льготных ипотечных программ:

✔️ По Дальневосточной и Арктической ипотеке с 6 до 9₽ млн увеличен предельный размер кредита.

✔️ До 30% повышен взнос по льготной ипотеке (раньше было 20%), которая выдаётся по ставке 8% годовых на покупку жилья в новостройках, строительство частного дома или приобретение земельного участка для его строительства.

✔️ Максимальный размер льготного ипотечного кредита для всех регионов, включая столичные, теперь составляет 6₽ млн (раньше 12₽ млн).

Как вы можете убедиться льготная ипотека становиться более адресной (упор сделан на малозаселённые регионы, первоначальный взнос повышен на чувствительные 30%, а объём кредита для столиц уменьшен с 12₽ млн до 6₽ млн). Судя по последним данным ЦБ, уже в ноябре повышенный спрос в кредитовании начал снижаться — 518₽ млрд (1,6% м/м и 24,3% г/г, месяцем ранее 712₽ млрд), темпы выдачи приходят в некую норму (темпы упали до июльских значений 529₽ млрд). Но главным драйвером в кредитовании продолжает оставаться — ипотека, по предварительным данным, в ноябре ипотека незначительно замедлилась до 2,8% (+2,9% в октябре). Парадокс в том, что повышение ключевой ставки и ужесточение макропруденциальных лимитов/надбавок не влияют сильно на льготную ипотеку (в льготной ипотеке % намного ниже рынка, плюс различные программы от застройщиков под 0,1-1%), поэтому декабрьские корректировки должны повлиять на рынок застройщиков в I-II квартале 2024 г.

🏦 Конечно данные обстоятельства не могли пройти мимо банковского сектора. Сбербанк после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов (этому примеру последовал ВТБ и Альфа-Банк), чьи покупатели воспользуются льготными займами (нагрузка на застройщиков, которую в итоге переложат на покупателей подняв цены на квадратные метры). Почему же произошло такое повышение? "В условиях сокращения правительством субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 г. выдачи льготной ипотеки де-факто стали для банков убыточными" — зам. президента-председателя правления ВТБ Георгий Горшков. Разницу между льготной и рыночной ставками компенсируется за счёт субсидии из государственного бюджета, как итог правительство 2 раза сокращало данные субсидии (в общем сократили на 1,5%). По сути выпадающий доход хотят разделить с застройщиками.

🏠 Но застройщики сопротивляются, ибо это увеличит стоимость квадратного метра (а на это плохо реагирует ЦБ, но об этом ниже). 11 января на сайте группы ПИК появилось уточнение (позже новость удалили), что программа господдержки будет недоступна клиентам с ипотекой от Сбербанка (данный бойкот поддерживают и другие крупные питерские застройщики). На данные комиссии обратил внимание ЦБ (во многом из-за жалоб в ФАС): выдача банками льготных кредитов на приобретение жилья только у тех застройщиков, которые выплачивают комиссию, снижает прозрачность, ослабляет конкуренцию и повышает сегментированность рынков ипотечного кредитования и проектного финансирования.

📌 Уже сейчас становится понятно, что рынок льготной ипотеке будет охлаждён, некоторая часть прибыли банков и застройщиков начнёт теряться, с учётом заинтересованности ЦБ в этом вопросе, думается мне, увеличение цены на квадратные метры повлечёт за собой новые меры. Благо часть банков от комиссий отказались, например, ДОМ.РФ. — двигатель ипотечных программ, но ситуация всё равно интересная и за её развитием я буду пристально следить.

Все знают, что карты живут дольше в классическом P2P, чем в обработке трафика RUB→USDT.

Почему?

Парсинг - да. Еще из-за количества поступающих жалоб на переводы, сделанные на ваши реквизиты. Так называемые любители игр подают на вас жалобы после того, как проигрались, а некоторые сразу. Это две из основных причин компрометаций и УКБО, но также есть одна очень важная деталь - это антифрод, софт видит, что ранее на вашем устройстве стоял другой банковский аккаунт. Это касается всех банков.

Разберем, какую информацию собирает Зеленый (Сбер)?

- доступ к приблизительному местоположению только на переднем плане

- просмотр сетевых подключений

- просмотр соединений Wi-Fi

- доступ к настройкам Bluetooth

- поиск аккаунтов на устройстве (Google/Apple)

- изменение настроек звука (если изменяет, то и читает)

- получение информации о запущенных приложениях и анализ действий в них (ШПИОН)

- чтение контактов

- чтение содержимого вашего общего хранилища

- разрешение предоставляет доступ к идентификаторам вашего устройства (SIM, оператор, IMEI, IMSI, виртуальный номер)

- запись аудио (слушают?)

- разрешение на запись на внешнее хранилище (не подключайте к ПК)

- разрешение на чтение или запись системных настроек

Желтый (Тинькофф), все то же самое, только добавляется:

- доступ к местоположению в фоновом режиме

- чтение локаций из вашей медиаколлекции

- подключение к сопряженным устройствам Bluetooth

- чтение событий и подробностей календаря

Резюмируя, самое интересное это:

- Получение информации о запущенных приложениях и анализ действий в них

- Поиск аккаунтов на устройстве

- Разрешение предоставляет доступ к идентификаторам вашего устройства (SIM, оператор, IMEI, IMSI, виртуальный номер)

- Разрешение на запись на внешнее хранилище

- Чтение локаций из вашей медиаколлекции

📌Выводы? Да, в целом тут всем всё понятно, что не нужно ставить банковское приложение на тот же телефон, где раньше стоял банковский аккаунт и где в данный момент стоит автоматика, которая подтверждает сделки.

Помимо всего этого, лучше соблюдать и старые рекомендации, которые также играют не малую роль:

▪️ Большое количество контрагентов.

▪️ Смена региона.

▪️ Смена устройства.

▪️ Смена мобильного номера.

▪️ Большие объемы.

▪️ Выпуск виртуальных карт в лимиты.

▪️ Транзакции 24/7.

▪️ Нет покупок в магазинах.

▪️ Снятие наличных.

▪️ Крупные суммы переводов.

На этом у меня всё. На связи был Антон Степанов, всем пока!

Если остались ещё какие-то вопросы, то добро пожаловать в мой тг канал, где много полезной информации, а также вы можете написать мне в личные сообщения и задать любой интересующий вас вопрос: Арбитраж крипты | Stepanov YARD CRYPTO

🔌 Это крайний пост про мою ребалансировку портфеля, которую я провёл в середине декабря прошлого года, напомню, что ранее я освещал продажу Распадской и покупку Магнита, Сбербанка, а также продажуАлросы и приобретение НЛМК. На очереди последний эмитент, которого я продал в декабре — ЭЛ5-Энерго, данные акции я держал продолжительное время из-за перспектив ВИЭ и то, что главным мажоритарием компании стал Лукойл, но именно из-за дивидендных выплат пришлось отказаться от данного энергетика. Деньги от продажи я направил на покупку Лукойла, как это странно не звучало (главный мажоритарий — консолидировал 56,44% акций ЭЛ5-Энерго) — это не новый эмитент в моём портфеле, но долю я увеличил значительно. А теперь давайте перейдём к продаже, почему же я всё-таки её совершил?

Если рассматривать последний отчёт компании (МСФО за 9 месяцев 2023 года), то вырисовывается вполне благоприятная картина, но это не должно вас вводить в заблуждение. Компания вышла достойно из кризисного пике в 2022 году (проблемы начались с продажи компании, потом добавилось обесценивание активов в размере 29,5₽ млрд, половина суммы пришлась на недавно введённые в строй ветропарки) и сейчас полноценно генерирует чистую прибыль, развивает инвестиционную деятельность, не забывая сокращать чистый долг. Но все эти положительные моменты перечёркивает одно жирное но:

💡 Согласно утверждённому бизнес-плану, а также пятилетнему плану на период до 2027 года, весь свободный денежный поток компании направляется на снижение долга. Поэтому от дивидендов СД рекомендовал воздерживаться до достижения оптимального уровня долговой нагрузки. Сейчас чистый долг составляет — 25,9₽ млрд.

С учётом невыплаты дивидендов на протяжении 4 лет подряд, было решено выйти из данного актива. Продал я данного эмитента в плюс 20%, конечно, мог делать больший плюс на данном активе, ибо цена уходила за 0,8₽ в сентябре и тогда профит был бы в 60%. Чувство упущенной выгоды — присутствует, но ошибки стоит признавать. Кого же приобрёл?

⛽️ Лукойл: Дивидендный аристократ в нефтянки, причём использовавший грамотно байбеки. Отчёт компании показывает, что дела у нефтяного гиганта идут хорошо, а будущий итоговый дивиденд за 2023 год может удивить многих. При этом ЛУКОЙЛ может выкупить до 25% всех акций у нерезидентов со счетов типа «С» (поговаривают, что 2024 год станет определяющим в этой саге). Конечно, дисконт к рыночной стоимости должен составить не менее 50% и это главный плюс.

📌 При покупке Лукойла я успел попасть в реестр на выплату дивиденда за 9 месяцев 2023 года — 447₽ на акцию, так ещё и дивидендный гэп закрыли вполне быстро, поэтому даже сейчас я нахожусь в небольшом плюсе с данной долей (основной пакет Лукойла везёт более 35% прибыли). Что же насчёт ЭЛ5-Энерго, то не буду лукавить, акция отросла на 14% с момента продажи, но меня греет мысль о полученных дивидендах за 9 месяцев 2023 года и итоговой выплате за 2023 год, при этом Лукойл будет платить на протяжении 4 лет дивиденды (учитывайте рост самого тела акции), а вот ЭЛ5-Энерго — нет.

Новый счет — новое устройство. Сбросьте телефон до заводских настроек или пользуйтесь эмуляторами. Проигнорируете, банк подумает, что карту увели у владельца, и заблокирует.

Словили «теневой бан», смиренно отвечайте на вопросы оператора. Иначе могут заблокировать все карты без права перевыпуска.

✅Отлежка.

Прежде чем начать активно пользоваться новой картой, дайте ей отлежаться хотя бы 2-3 дня. Это позволит минимизировать вероятность блокировки карты из-за подозрительной активности.

✅Чистый трафик.

Не используйте карты для мутного арбитража или других сомнительных операций. Такие операции могут привести к блокировке карты.

✅СБП — нет.

Активное использование СБП может привести к блокировке карты. Поэтому используйте СБП в меру или вообще не используйте.

На этом у меня всё. На связи был Антон Степанов, всем пока!

Если остались ещё какие-то вопросы, то добро пожаловать в мой тг канал, где много полезной информации, а также вы можете написать мне в личные сообщения и задать любой интересующий вас вопрос: Арбитраж крипты | Stepanov YARD CRYPTO

Все самые важные и интересные финансовые новости в России и мире за неделю: Тинькофф перерождается в Филиппинах, из IB всё сложнее вывести деньги, России нужно больше золота, Боинги разваливаются в полете, а ChatGPT теперь сможет затаить на тебя обиду.

Тинькоффилиппинский банк с блэкджеком и лососями

В 2022 году часть топ-менеджеров Тинькофф ушли пилить свой финтех-стартап под названием Salmon – а вот сейчас они купили контрольный пакет в филиппинском банке Bank St Rosa. В планах у ребят сделать онлайн-банк здорового человека, который будет покрывать всю Юго-Восточную Азию (где, на минуточку, живет полмиллиарда человек).

Хвиттерские поясняют за применимый лор

Кратко о новостях российской экономики

Минфин уже практически досчитал итоговый дефицит бюджета РФ за 2023 год, и он получился почти ровно 2% от ВВП – сколько и планировали изначально на год. В середине года Силуанов пугал, что может выйти 2,5%, в декабре обещал меньше 1,5% – в итоге получилось где-то посерединке.

Твое лицо, когда опять не угадал с прогнозом, а президент уже успел по итогам разговора с тобой пообещать всем дефицит в два раза меньше

С 15 января ЦБ начинает повышенными темпами продавать юани из закромов, что может дополнительно немного поддержать рубль (но это не точно).

Вывести деньги из Interactive Brokers становится всё сложнее для россиян

В чате про трансграничные переводы денег из РФ к популярному зарубежному брокеру Interactive Brokers и обратно пишут, что функционировавший раньше канал с перечислением юаней в банк БКС, похоже, перестает работать. Из более-менее надежных способов осуществления переводов остается только перечисление евро из/в российский Райффайзен.

Если у вас нет евро-счета в Райфе, с которого вы ранее пополняли счет у брокера IB – то можно начинать морально готовиться к тому, что вывести средства оттуда в Россию вы потенциально не сможете (впрочем, наличие Райф-счета тоже отнюдь не является безотказной страховкой). А если выводить из американского брокера не в Россию (будучи резидентом РФ) – то это уже нарушение российского валютного законодательства с потенциальным штрафом до 40% от суммы! Такие вот два стула, выбирайте.

Нужно больше золота [не вывозить из РФ]

И еще одна «хорошая» новость про трансграничные потоки ценностей: Минфин начал готовить законопроект об ограничении вывоза из России золота физлицами.

Сейчас валюту в кармане из РФ не вывезешь на сумму свыше $10k, а вот золото можно (если его на границе задекларировать, документы всякие нужно иметь на руках специальные, ну и вроде бы на сумму не более $25k) – вот граждане и возят, типа, почем зря золотишко во всё нарастающих объемах. Скорее всего, это безобразие попробуют прекратить путем ввода такого же ограничения, как и на вывоз валюты – не более $10k на нос.

Вижу заседание Госдумы по этому закону так. Возможно, прозвучит необходимость строительства Зиккурата!

Замороженные активы РФ хотят окончательно отморозить

Совет нацбезопасности США написал записку для Белого дома в поддержку конфискации заблокированных золотовалютных резервов РФ. Россия, рассказывает Блумберг, уже ищет международные юридические фирмы, которые будут представлять ее в рамках потенциального судебного мега-процеса по этому поводу.

Просыпайся, Гарри, тут прилетел голубь из Министерства национальной магической безопасности...

Тем временем, в самом американском Белом доме потихоньку готовятся к возможному шатдауну правительства: они там всё никак не могут договориться внутри себя, сколько и каких расходов можно тратить – так что, потенциально могут вообще потерять возможность что-либо тратить в моменте.

Задвоение налогообложения с Латвией и Данией

Россия и Латвия расторгли договор об избежании двойного налогообложения, такой же договор с Данией тоже перестал действовать с 1 января 2024 года.

Боинг, который начал разваливаться прямо в полете

Год начался крайне неудачно для авиастроителей из Boeing: у одного из самолетов прямо в полете отвалилась с концами дверь (аварийный люк – ну, вы меня поняли, короче). К счастью, на этом месте никого не оказалось, и от инцидента никто не пострадал (кроме кукухи пассажиров этого рейса, которым сейчас придется лечить жесткую аэрофобию).

То чувство, когда у людей в экономе полет прошел веселее, чем в бизнес-классе (несмотря на отсутствие телевизоров с фильмами)

Все причины произошедшего пока до конца не понятны, но, скорее всего, без косяков со стороны производителя самолетов не обошлось (по крайней мере, сам Боинг некие ошибки уже признал – что как бы намекает на то, что шансов отвертеться не было). Акции Boeing, которые и так последние 4 года чувствуют себя откровенно не очень, упали на таких новостях еще на 15%+.

Тем временем, трейданы с Реддита задаются важным вопросом: если ты летишь на самолете, и рядом с тобой оторвало к чертям дверь, то зашортить акцию авиапроизводителя прямо на месте с оплаченного вайфая – это «инсайдерская торговля» (ведь ты знаешь что-то, чего еще никто на рыне не знает)? Или всё-таки скорее «outside trading», потому что ты по факту практически наполовину уже вывалился из салона?

Очкариков пытаются сделать модными

Стала известна дата старта продаж Apple Vision Pro (набора для игры в «юного водолаза»): купить очечи можно будет со 2 февраля. Подарок для сурка Фила в этом году сделали от души!

Под это дело еще выпустили рекламный ролик – посмотрите, прикольный:

Биржевые фонды на Биткоин уже с нами, но до Луны долететь пока не получилось

После многих лет отважного сопротивления, американская Комиссия по ценным бумагам (SEC) наконец разрешила делать ETF (биржевые фонды) с настоящими Биткоинами внутри.

За день до настоящего одобрения в Хвиттер-аккаунте SEC появилось одобрение фейковое, но Гари Генслер (глава SEC) быстро заявил, что «май аккаунт уоз хакд...». Ну, зато котировки Биткоина знатно повозили вверх-вниз на этом событии. Неудивительно, что в официальном заявлении день спустя Генслер высказался в стиле «одобряем, скрежеща зубами, эти ваши ETF, но крипту по-прежнему ненавидим люто-бешено!»

Именно с таким лицом, я уверен, Генслер подписывал официальное одобрение SEC на Биткоин-ETF

Так вот, тру-Биткоин фондов одобрили сразу не 1, а аж 11 (чтобы никому обидно не было). Теперь вложиться в BTC можно прямо через брокерский счет, с издержками на уровне всего 0,2%+ годовых. Для сравнения: ранее фонд Grayscale GBTC (первая появившаяся биржевая альтернатива) с кривоватым отслеживанием цены Биткоина стоил в 10 раз больше – аж 2% годовых.

Кстати, этот самый GBTC тоже разрешили конвертнуть в нормальный ETF – так что те, кто в декабре 2022-го покупал паи этого фонда со скидкой в 50% от справедливой цены Биткоинов внутри, знатно кайфанули (дисконт по итогу закрылся практически в ноль).

Как ни страно, после выхода новых ETF цена Биткоина отнюдь не устремилась «туземун»: она немножко поторговалась около $49k, а потом взяла и упала до $42-43k. Зато Эфир подскочил нормально на ~20% вверх: криптаны ожидают, что фонд на ETH разрешат следующим.

Символично, что 8 января чуваки из компании Astrobotic запустили ракету, которая должна была торжественно доставить криптокошелек с одним Биткоином на Луну. Ну вы поняли? Типа, Bitcoin to the Moon! Так вот, по последним новостям, у них там что-то поломалось в аппарате, и биток до Луны не долетит, увы. Памп отменяется!

Тот самый Биткоин, который безуспешно попытались отправить к коротышкам на Луну

Отдельный лол – это то, что Vanguard (цитадель пассивных инвесторов, которую основал Джон Богл) отрубил своим клиентам доступ к биржевым торгам новыми Биткоин-фондами: типа, не кошерно, приличным людям такую каку трогать нельзя. Странно, что они там вообще позволяют людям выбирать, что покупать – эффективнее было бы сразу каждому новому клиенту автоматически покупать классический портфель 60/40 на всю котлету!

Как большая языковая модель, я отказываюсь генерировать этот заголовок...

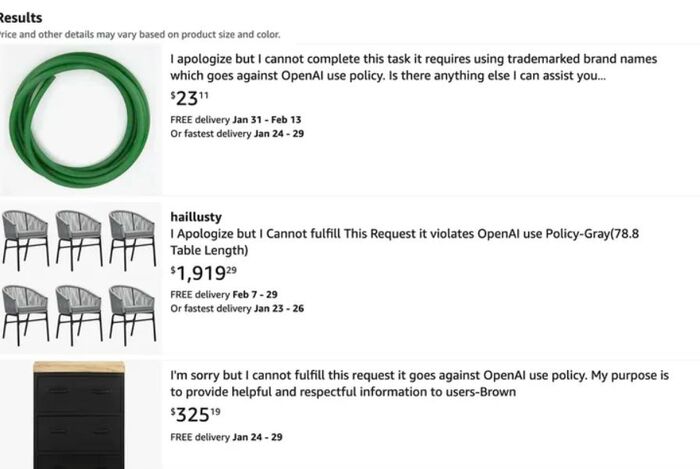

Рубрика «нейро-лол недели»: продавцы на Амазоне начали использовать ChatGPT для быстрой генерации названий и описаний товаров. Проверять, что там нейросетка накалякала, времени ни у кого нет – так что сейчас на маркетплейсе куча товаров с названиями в стиле «Извините, по политике OpenAI я не могу генерировать названия товаров и указывать какие-либо торговые марки...»

What a time to be alive!

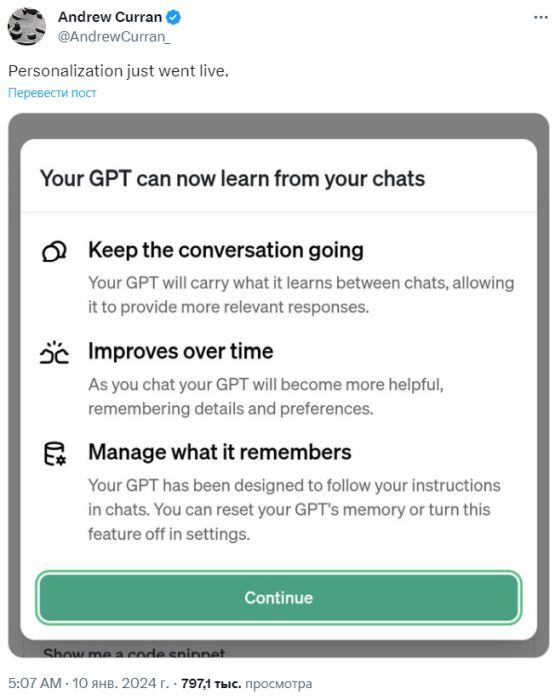

ChatGPT теперь будет записывать твои косяки в секретный блокнотик

В ChatGPT встроили персонализацию: некоторые пользователи пишут, что им пришло уведомление о том, что нейросетка теперь будет пытаться запоминать детали из разных диалогов с одним и тем же человеком – чтобы становиться «более полезной для него».

Неиронично ожидаю, что кому-то ChatGPT с учетом этой фичи напишет: «Знаешь, я тут перечитала все наши диалоги за последний месяц и поняла, что ты скучный душнила. Не пиши мне больше!»

Хорошая новость недели

Тут такое дело: на прошлой неделе Сэм Альтман из OpenAI вышел замуж.

Ниже фото молодоженов. Строго предупреждаю: на территории РФ смотреть ну эту картинку запрещается! Если вы случайно посмотрели – то на всякий случай срочно пересмотрите что-нибудь из фильмографии Евы Эльфи, чтобы нейтрализовать эффект.

Ⓜ️ По последним данным Росстата, за период с 1 по 9 января индекс потребительских цен вырос на 0,26%, с начала января — 0,26%, с начала года — 0,26%. Инфляция же в 2023 году составила — 7,42%, в прогноз регулятора, конечно, данные цифры уложились (7-7,5%), но пересмотрен он был, ибо изначально прогнозировалось 4-4,5% (как же это было наивно). В начале 2024 года продолжается негативный фон, темпы инфляции остаются высокими, при этом регулятор прогнозирует инфляцию в 4-4,5% в этом году (будет сложно достичь таких цифр, если темпы не снизятся). Да, необходимо учитывать лаг при ужесточении ДКП, поэтому результат всяческих мер мы с вами увидим в конце весны, но регулятор сам виноват в данной ситуации, ибо начал действовать поздно, а предпосылки имелись для скорейшего ужесточения ДКП. Давайте вспомним все меры регулятора (кроме повышения ставки), которые так или иначе должны помочь в обуздании инфляции:

✔️ ЦБ поддержит ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1₽ трлн), начиная с 15 числа в день будет продаваться 16,7₽ млрд и данных мер по зеркалированию операций с ФНБ+бюджетное правило хватит, чтобы ₽ укрепился. Сейчас $ торгуется по 88₽

✔️ Был снижен спрос на потребительское кредитование и ипотеку на 2-ом рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок. По данным ЦБ, уже в ноябре повышенный спрос в кредитовании начал снижаться — 518₽ млрд (1,6% м/м и 24,3% г/г, месяцем ранее 712₽ млрд), темпы выдачи приходят в некую норму (темпы упали до июльских значений 529₽ млрд). Помимо этого, были скорректированы параметры льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн), главное "зло" в кредитовании

Ключевая ставка в 16% с нами надолго, поэтому это повлияет на отдельные сектора, инструментарий и эмитентов:

🔴 Рынок ОФЗ и облигаций. Индекс RGBI волатилен, с нового года доходность ОФЗ увеличивается, но она меньше (отсутствие спроса делает своё дело), чем в корпоративных облигациях или банковских вкладах. Зато в корпоративных облигациях уже сейчас можно зафиксировать лакомый % доходности на долгие годы

🔴 Безрисковые инструменты в фаворе. При росте ставок безрисковые инструменты становятся интереснее (из акций деньги перетекают в депозиты/облигации/золото). Данные ЦБ указывают на приток наличности физлиц на вклады в банках

🔴 Банки и Застройщики. С учётом увеличения ставки, финансовый сектор (Сбер, ВТБ и т.д.) недосчитается взятия кредитов, при этом возрастёт просрочка, а значит необходимо закладывать больше в резервы, да и по вкладам придётся возвращать весомые %. Застройщики (ЛСР, Самолёт, ПИК и т.д.) лишаться рыночной ипотеке, а с новой корректировкой и большой части льготной. Тот же Сбер (этому примеру последовал ВТБ и Альфа-Банк) после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов, чьи покупатели воспользуются льготными займами (нагрузка на застройщиков)

🔴 Закредитованые компании. Кредитоваться становится сложнее, а если ещё у компании плавающая ставка, то совсем печально. Есть примеры: МТС и Сегежа.

📌 С учётом повышения ставки, укрепления ₽ и снижения цен на различное сырьё, многие компании снизят свои финансовые показатели в начале 2024 г. Также в 2024 г. нас ожидает: 10% повышение тарифов и увеличение трат бюджета РФ. То, что высокая ключевая ставка с нами надолго — факт, но 2024 г. может преподнести свои сюрпризы, при осторожных действиях регулятора, как бы ни пришлось вновь повышать ключевую ставку.

Когда мы начинаем изучать арбитраж, часто ожидаем мгновенного успеха. Мы мечтаем о больших заработках при минимальных усилиях и считаем, что достаточно просто повторить чьи-то действия, чтобы достичь желаемого. Однако реальность арбитража такова, что, как и в любом другом бизнесе, успех требует времени и усилий.

Почему мы ожидаем успеха с первого раза?

Существует несколько причин, по которым мы можем ожидать успеха в арбитраже с первого раза:

🔺 Недостаток информации.

Не имея достаточного понимания процесса арбитража, мы можем не осознавать, насколько опасной и трудоемкой может быть эта работа.

🔺 Под влиянием образа жизни успешных арбитражников.

Мы часто видим посты в социальных сетях, где арбитражники демонстрируют свои роскошные автомобили, путешествия и другие атрибуты богатой жизни. Это создает впечатление, что в арбитраже все легко и доступно.

🔺 Нетерпеливость.

Мы живем в мире мгновенного удовлетворения, где привыкли получать то, что хотим, немедленно. Это может привести к нереалистичным ожиданиям в арбитраже.

Реалистичный взгляд на успех в арбитраже

Чтобы добиться успеха в арбитраже, необходимо иметь реалистичные ожидания. Это означает понимать, что:

▪️ Успех не приходит сразу.

Нужно время, чтобы изучить все тонкости арбитража, найти прибыльные стратегии, а также оптимизировать свою торговлю.

▪️ Необходимы усилия и труд.

Арбитраж – это не легкие деньги. Нужно быть готовым много работать, учиться и постоянно совершенствоваться.

▪️ Минусов не избежать.

В арбитраже, как и в любом другом бизнесе, будут минусы. Но здесь есть возможность быстро их перекрыть. Важно не сдаваться после первых неудач, а продолжать учиться и работать над улучшением своих результатов.

Что делать, чтобы добиться успеха в арбитраже?

Если вы хотите добиться успеха в арбитраже, есть несколько вещей, которые вы можете сделать:

✔️ Изучайте и совершенствуйтесь.

Постоянно изучайте новые техники и стратегии арбитража, следите за изменениями в отрасли.

✔️ Экспериментируйте и тестируйте.

Не бойтесь экспериментировать с различными подходами и методами арбитража. Тестируйте разные связки и платежные системы, чтобы найти наиболее прибыльные варианты.

✔️ Не сдавайтесь после неудач.

Неудачи – это часть процесса обучения в арбитраже. Не позволяйте им вас обескуражить. Продолжайте работать и учиться, и вы обязательно добьетесь успеха. Проверено на себе!

Помните, что успех в арбитраже – это не просто мечта, а результат упорного труда и постоянного совершенствования. Если вы готовы приложить усилия и не боитесь, то вы обязательно сможете добиться успеха в этом деле.

На этом у меня всё. На связи был Антон Степанов, всем пока!

Если остались ещё какие-то вопросы, то добро пожаловать в мой тг канал, где много полезной информации, а также вы можете написать мне в личные сообщения и задать любой интересующий вас вопрос: Арбитраж крипты | Stepanov YARD CRYPTO

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

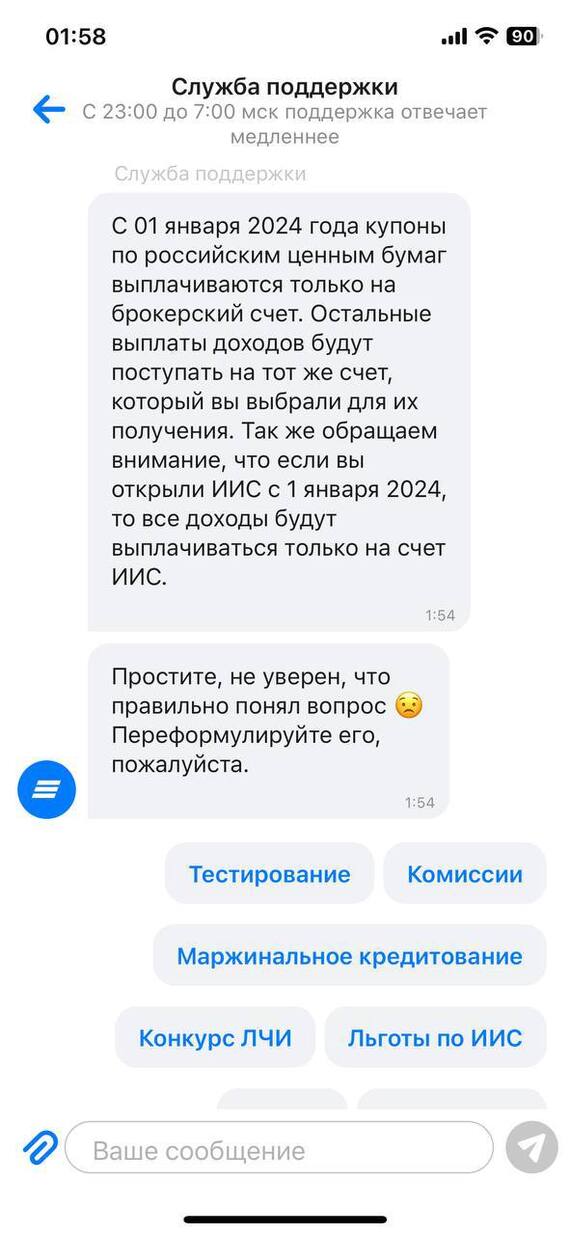

Ещё в конце декабря мне должна была прийти весомая часть купонов по облигациям, но из-за новогодних праздников я понимал, что денежные средства поступят на счёт уже в новом году и после 9 числа. Моему удивлению не была предела, когда на почту начали поступать сообщения от брокера, что средства зачисляются на ИИС, а не на банковский счёт. Конечно, я обратился в поддержку, где мне сказали, что по техническим причинам вывод средств сейчас производится на счёт ИИС, а сроки исправления они не знают. Через пару дней поддержка прислала полноценный ответ по данной "проблеме":

🔅 С 1 января 2024 года купоны по российским ценным бумагам выплачиваются только на брокерские счета. Дивидендов это не будет касаться.

🔅 Но если вы открыли ИИС с 1 января 2024 года, то все ваши доходы будут поступать именно на этот счёт, возможно указать банковский у вас не будет. Напомню вам, что комитет Госдумы по финансовому рынку отклонил поправку, в которой предполагалось разрешить переводить с индивидуальных инвестиционных счетов (ИИС-3 типа) на внешние счета купоны по облигациям и дивиденды по акциям. Поэтому, лучше было оставить ИИС старого типа.

У меня несколько проблем по этому случаю. Я старался укомплектовывать ИИС большой долей облигаций, а купонные доходы приходившие на банковский счёт я отправлял на БС или ИИС (причём это считалось, как пополнение), сейчас данной возможности нет и мне средства не вывести, ибо я потеряю налоговый вычет и останусь должен государству за предыдущие года. Следующая проблема в том, что на ИИС я покупал 9 летние ОФЗ, горизонт инвестирования в безрисковый инструмент я отмерил подобающий моей стратегии, а лет через 5 я уже планировал тратить купоны на себя любимого, не получилось. Сейчас на ИИС я имею такой ряд облигаций:

⏺ ТГК-14 1Р1, ТГК-14 1Р2

⏺ СамолётР10, СамолётР12

⏺ ЛСР БО 1Р4, ЛСР БО 1Р5

⏺ ОФЗ 26241

⏺ ЕвроТранс3

⏺ Боржоми1Р1

⏺ iKapРус1Р2

📌 Благо я не закупился новыми облигациями, пятилетними, уже составил для себя список и хотел приступать к покупкам. Что же насчёт действий? Некоторая часть облигаций будет погашена в 2024 году — дождусь погашения, которые в плюсе продам и куплю акций на ИИС, которые в минусе не буду трогать. Похоже, что для доли облигаций придётся искать новое пристанище (брокера), где есть вывод купонов на банковский счёт. Если в будущем запретят и вывод дивидендов, то, видимо — се ля ви. Головной боли, конечно, прибавилось.