Да все как автор и пишет, но есть даже какой то плюс от микрофинансов. По молодости я сильно запорол кредитную историю. Все долги закрыты, но мне даже копеечную кредитку не давали. Еле как взял рассрочку через квику в ситилинке, под конский процент. Потом в том же квику одобрили микрозайм на 45к под ужаснейший процент. Но после оплаты этих "микрокредитов", сбер дал кредитку на 10к и втб дал кредит 30к. Все удаленно))) никаких походов в банк. ps я самозанятый. Psps может кому поможет инфа чтобы восстановить кредитную историю. К счастью сейчас такие конские проценты не так уж критичны оказались за возможность получать кредиты.

Да, я пошел и взял микрозайм тупо ради этой статьи. Но об этом чуть позже...

Последнее время со стороны различного рода мошенников развернулась настоящая охота за учетными записями Госуслуг. Из окружения уже у каждого второго человека под тем или иным «соусом» пытались выманить или код авторизации или код восстановления учетной записи.

Результатом перехвата доступа к учетной записи Госуслуг становится:

Получение мошенниками полного спектра всей личной информации о вас – начиная от актуальных персональных данных, заканчивая сведениями о здоровье. Будет активно использовано в случае звонка какого-нибудь "следователя" для более глубокого введения в заблуждение.

Возможность авторизации от вашего имени в различных государственных и иных сервисах. Например, в личном кабинете ФНС, где мошенники могут узнать об уровне дохода. имуществе и наличии всех ваших счетов (а заодно и налогах с доходов от крупных вкладов!) для дальнейшего давления.

Возможность оформления займов и кредитов через МФО/банки, где подтверждаются данные через Госуслуги.

Вот оглашенная цель похищения вызвала открытое, местами агрессивное недоумение со стороны ряда читателей.

Классика жанра:

Типичные комментарии в духе "вы фсе врети".

Все эти прекрасные люди уверены, что без их личной явки или подписи никто кредит по учетным данным Госуслуг не выдаст, а если и выдаст – то это «не их проблемы». Попытки пояснить элементарное были встречены с откровенным хамством.

Что-либо объяснять бесполезно – ребята упоро… уперты донельзя (как и их лайкающие), мало того, что не реагируют на замечания - еще и продолжают бегать по блогу и оставлять комментарии в духе "Все вранье, так не бывает, фсе вруть!".

И ведь на полном серьезе так думают. Пусть даже в основной массе, если верить результатам опроса, почти все у нас адекватные =)

Я то ни разу не сомневаюсь с сотнях сообщений о том, как мошенники получили кредит после «угона» пароля от Госуслуг, но разобрало профессиональное любопытство и решил изучить процедуру изнутри. Нет, совсем мошенником прикидываться не буду, но вот имитацию техническую можно сделать...

Брать займы и кредиты с подтверждением через Госуслуги не доводилось, а вот различные идентификации в платежных системах проходил «на ура».

Браузер в режиме инкогнито. Для абсолютной чистоты эксперимента еще и регион "эмулировал" другой, скрыв реальный IP-адрес. Ну, типа это не я. Вообще. Следуя легенде, уже под "чужим IP" изменил на Госуслугах номер, чтобы иметь приличную имитацию капитального «угона» странички Госуслуг со сменой номера телефона. И даже "первый" вход сделал через восстановление пароля, давно не менял. Ну чистой воды жулик!

Вообще при подобной последовательности действий должно сработать... что? Номер я сменил, код я "показал". Ничего не сработает, не предусмотрены системами защиты Госуслуг протоколы "передал коды хз кому".

Можно ли взять микрозайм?!

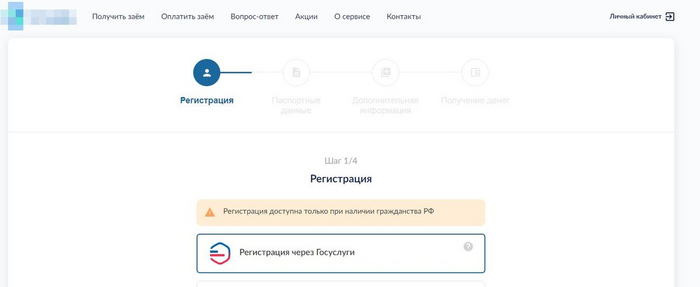

Выбрал первую попавшуюся МФО, которая поддерживает регистрацию через Госуслуги.

Читатель, наверное, уже мысленно крутит у виска – мол, автор, совсем того?! В МФО?! Оформлять?!

Автору нормально и весело. А вот всем остальным повторять свой эксперимент НЕ РЕКОМЕНДУЮ. По ходу «пьесы» расскажу почему.

Не буду называть МФО, кто хоть раз видел/пользовался – догадается.

Авторизацию по Госуслугам поддерживает практически 2 из 3 микрозаймовых контор. Я особо не мудрствовал, ввел соответствующий запрос в поиск, выбрал первую попавшуюся. Единственное – проверил на наличие регистрации в ЦБ РФ.

Вот так выглядит вход. Жмем.

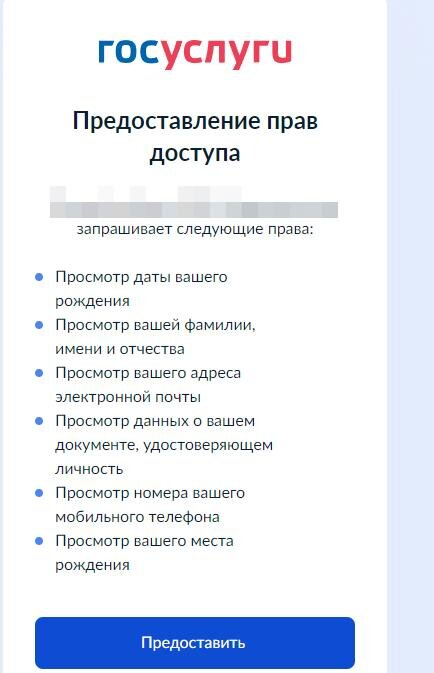

Тут же вылетает окошко с Госуслугами для дачи разрешения.

Для меня стало откровением, что не требуется еще раз вводить пароль или ждать код в СМС, если ты УЖЕ авторизован на сайте Госуслуг.

Просто жмем кнопочку и даем МФО доступ к указанным данным.

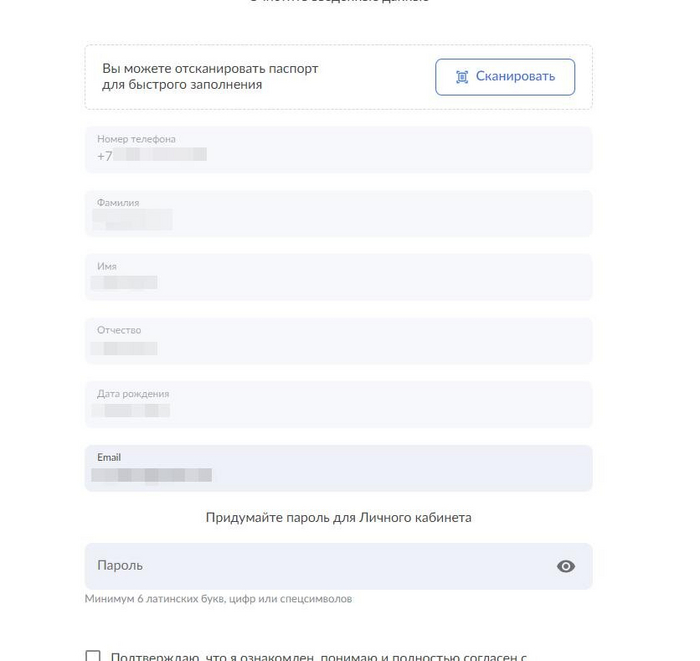

Вуаля! Все данные из Госуслуг успешно «подтянулись» в анкету. Изменить их при этом нельзя – поля для редактирования недоступны, но ввести заново можно. Только при изменении потребуется приложить сканы документов. Если же мы оставляем данные из Госуслуг то НИКАКИЕ документы не нужны!

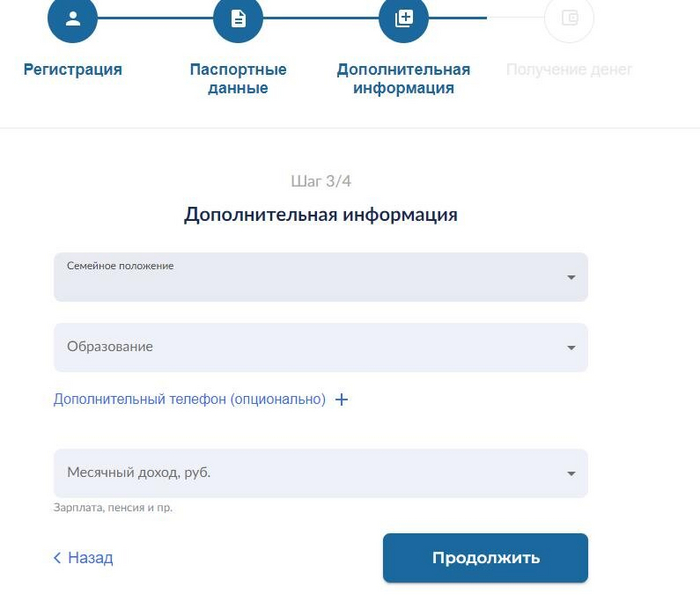

Указал я только сведения об образовании, семейном положении и доходе. Образование специально указал некорректно – среднее-специальное, доход от балды максимальный - >100, семейное положение так же указал неверно.

То есть сымитировал неаккуратного жулика, который не обладает достоверной информацией.

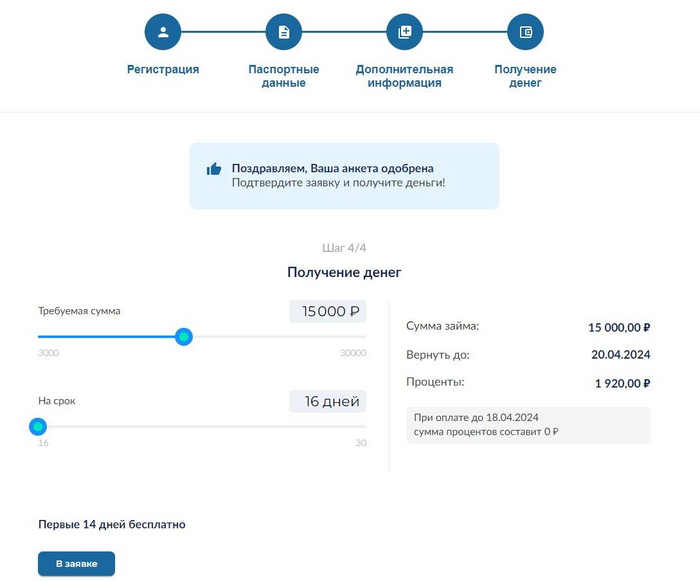

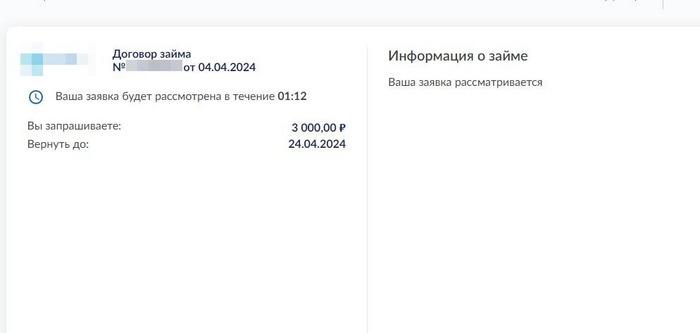

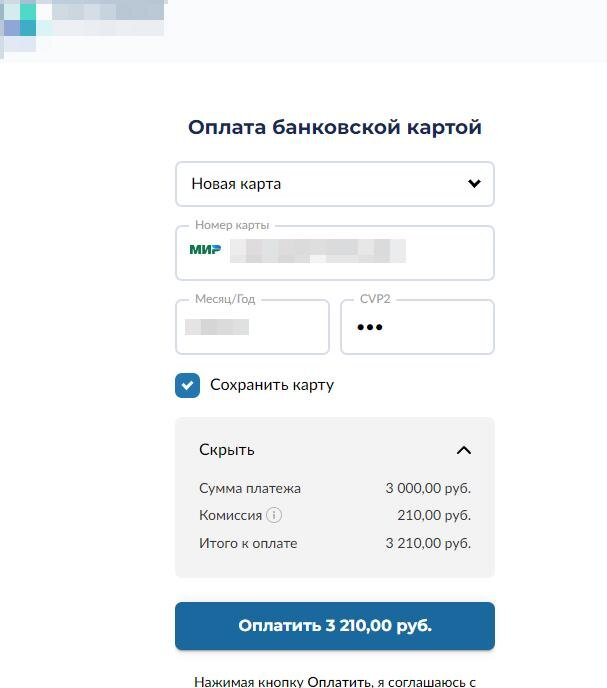

Жмем подтверждение и…. все, анкета готова и одобрена! Предлагают сразу хапнуть 15 тысяч рублей.

Но мы будем минималку брать в 3000 р. – тупо давит жаба платить комиссию за погашение, которая непременно будет.

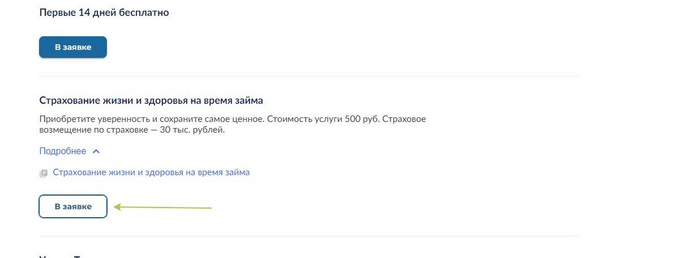

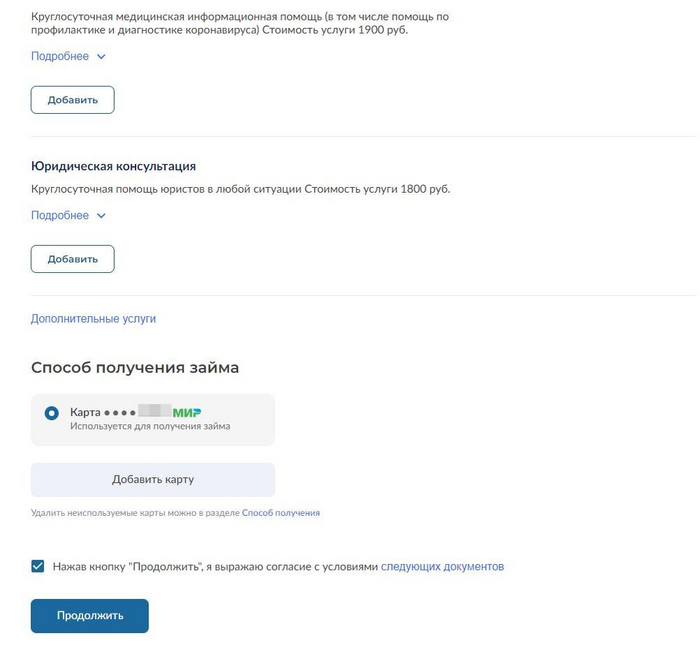

Тут начинается самое интересное. Ниже кнопки «В заявке», выделенной темным фоном, идут «дополнительные услуги», с кнопками другого цвета - будто бы неактивны.

то страхование жизни – 500 рублей.

Круглосуточная медпомощь, включая помощь по профилактике короны – 1900 рублей.

Круглосуточная юридическая консультация – 1800 рублей.

На последнем скрине галочки уже сняты, изначально все это включено в заявку. Что, кстати, нарушение закона - нельзя за клиента ничего предустанавливать, его воля должна быть прямо и явно выражена.

Понимаете масштаб, да? При оформлении займа в 3000 р. нам бонусом навешивают «коричневых пряников» на 4200 рублей. Не считая процентов…

А куда получать?!

Читатель наверняка спросит: а куда деньги мошеннику получать?!

Не буду утверждать на 100%, но как следует из материалов в СМИ о различных жертвах мошенников, ряд МФО без проблем позволяет выводить деньги даже на чужие карты. Такое впечатление, что всё. Предположу, что в автоматическом режиме сверять достоверно ФИО с карты (написанное на английском и не всегда в строгом соответствии с правилами!) с ФИО в анкете затруднительно, а вручную это никто на конвейере микрозаймов не делает.

Конкретно эту не проверял, так как жена свою карту предоставлять отказалась, люто ненавидя микрозаймы, а других карточек под рукой нет. В итоге использовал виртуальную карту из одной достаточно популярной платежной системы, где она подтверждена…. Та-да-дам – через Госуслуги! Не сейчас, но недавно. То есть имея доступ к Госуслугам мошенник без труда еще и карту на ваше имя выпустит!!

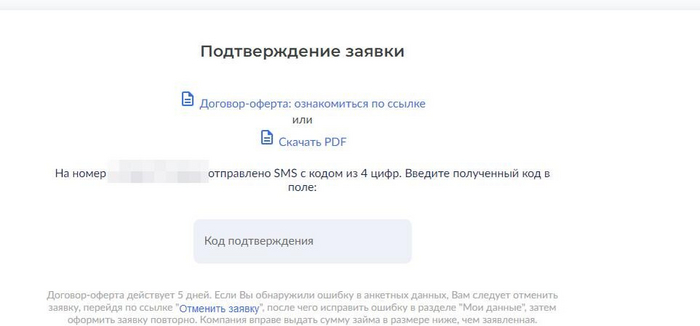

Со всем соглашаемся и жмем продолжение. Код идет на номер телефона, подтянутый из Госуслуг.

Не уверен, можно ли его изменить, если мошенник не получил доступа к смене номера или же не смог по какой-то причине его изменить.

Система думает аж целых 2 минуты и… всё. Денежка выдана!

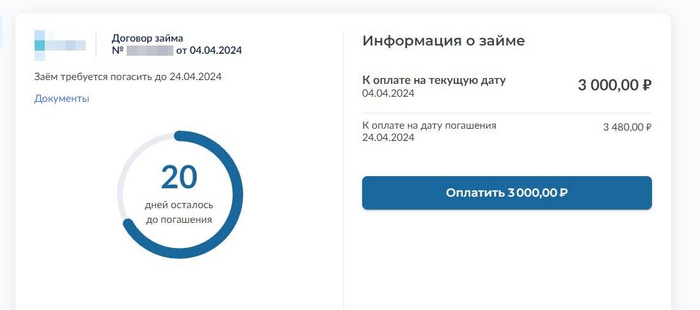

Микрозайм я, естественно, тут же гашу (привет, комиссия в 200 р!). Без комиссии можно пешочком на почте, но это мелочи жизни.

Вывод: эксперимент удался.

Микрозайм получен:

Без единого документа – паспорта или справки.

Без единого скана/фото.

Без звонков и прочих уточнений данных.

Только по паролю от Госуслуг. Что мешает сделать точно так мошенникам? Ничего!

Берегите честь… Госуслуги смолоду и в старости, а то не рассчитаетесь.

ЗЫ. Еще есть мысли повторить для крупных займов в 25-30к и все же с картой не на мое имя. Надо найти МФО с погашением без комиссии, жаба душит им 1000-1500р дарить даже ради контента… познавательных целей.

Не забываем узнавать больше про всякие способы мошенничества и предостерегать близких от ошибок.

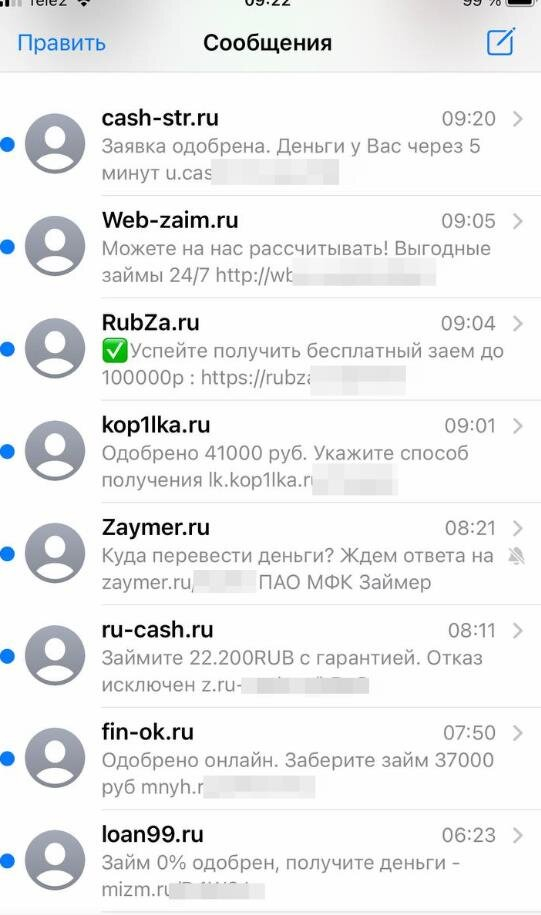

Эксперимент все же аукнулся…

После погашения займа была пара звонков с какими-то предложениями, которые даже слушать не стал.

Но что началось на следующий день!

Вот такая красота с самого утра. Обратите «время старта» и последующие интервалы после 9-00… И продолжалось примерно часов до 12-13. Ну и несколько звонков в автоматическом режиме.

На следующий день СМСок упало от силы штук 5.

Вот только поэтому микрозаймы уже форменное зло, не говоря про все остальное.

И помним: НИКОМУ и НИКОГДА не передаем данные от Госуслуг и внимательно читаем все СМС, которые приходят и про которые у вас спрашивают. Если написано "никому не сообщать", то нужно что? Правильно - НИКОМУ не сообщать!

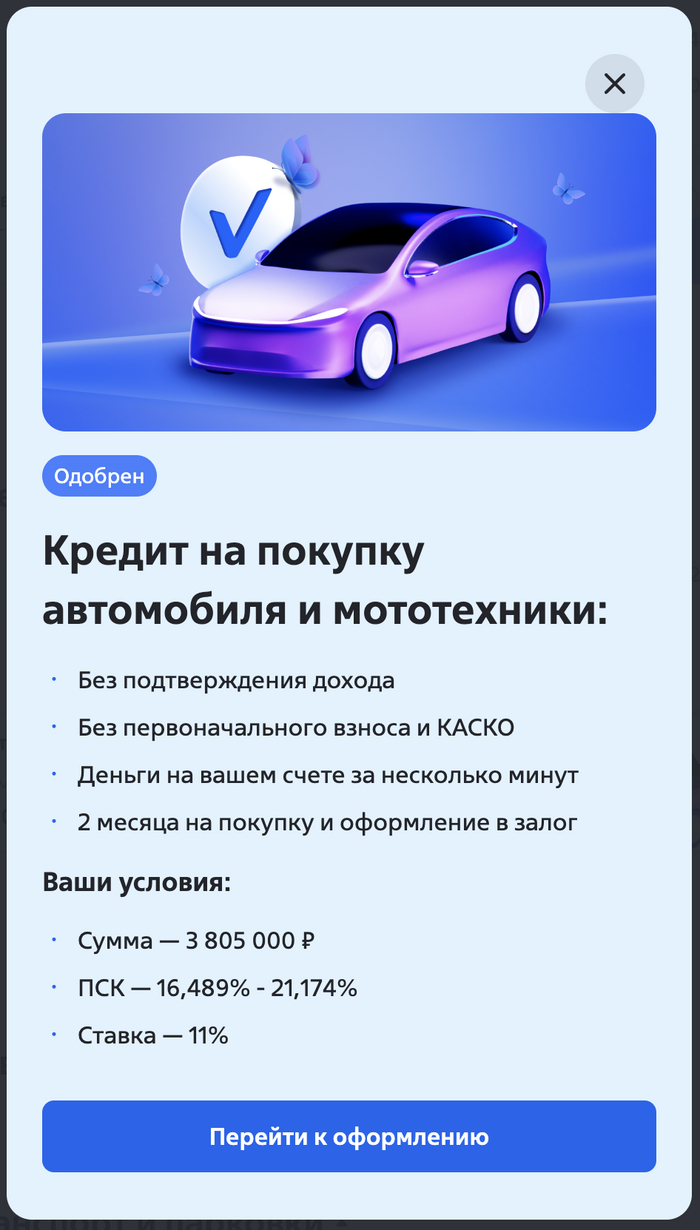

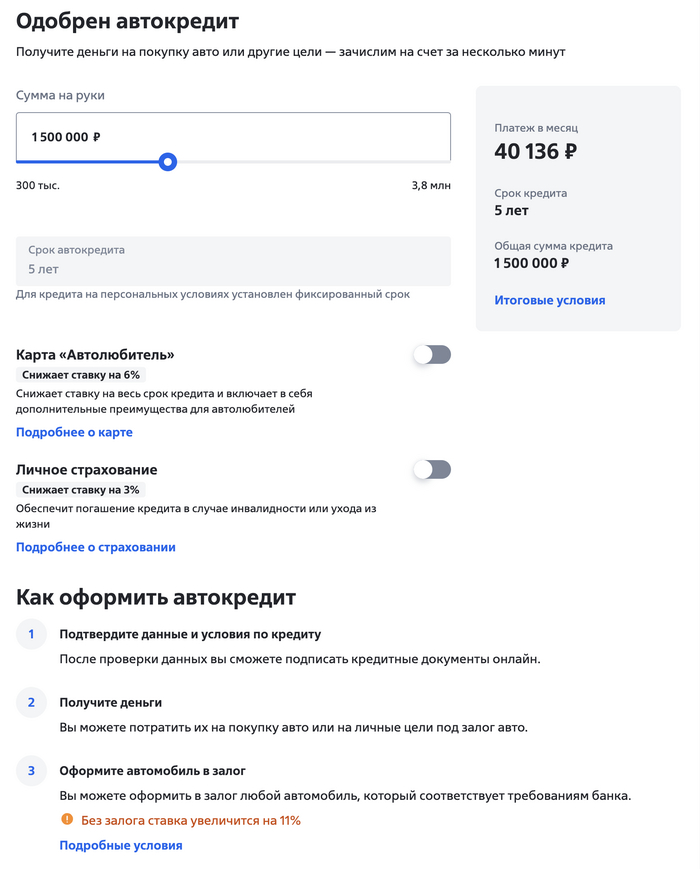

Берем в рассчет сумму 1,5 ляма на 5 лет, получаем платеж 40136 руб в месяц. Также обращаем внимание на приписку "Без залога ставка увеличивается на 11%". Держим в уме 40136 + увеличение ставки на 11% если я не буду авто в залог оформлять + скорее всего потребуют полное КАСКО на 5 лет.

А теперь рассчитываем обычный потребительский кредит, который мы также можем потратить на покупку авто, только без залогов и ежегодного КАСКО. Получаем платеж 38090 в месяц.

Суббота утро время 10:02. Телефонный звонок, отвратительно жизнерадостно-мелодичный голосок бота начинает предлагать кредитную карту. Альфа-банк, вы заебали. А потом ваши продованы, шляющиеся по офисам с теми же самыми предложениями удивляются, что их шлют лесом прямо с порога…

Вводные данные: у меня открыт счет ИП в тинькове, на который я получаю деньги за небольшие заказы, суммы не большие, но для того оно ИП и надо, так же открыта дебетовая карта там же и недавно захотел перенести туда свой номер и пользоваться тинькофф мобайл - отличная идея подумал я, вчера.. сегодня передумал.

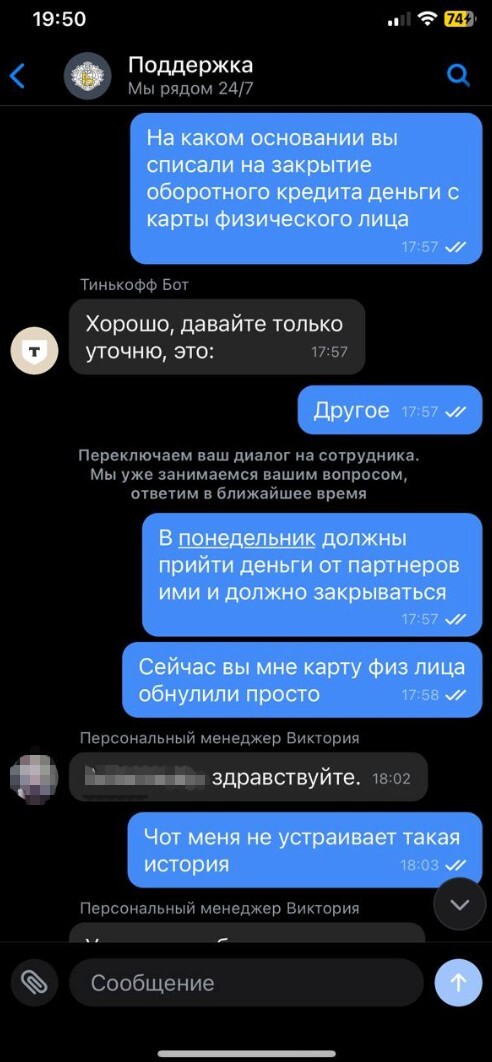

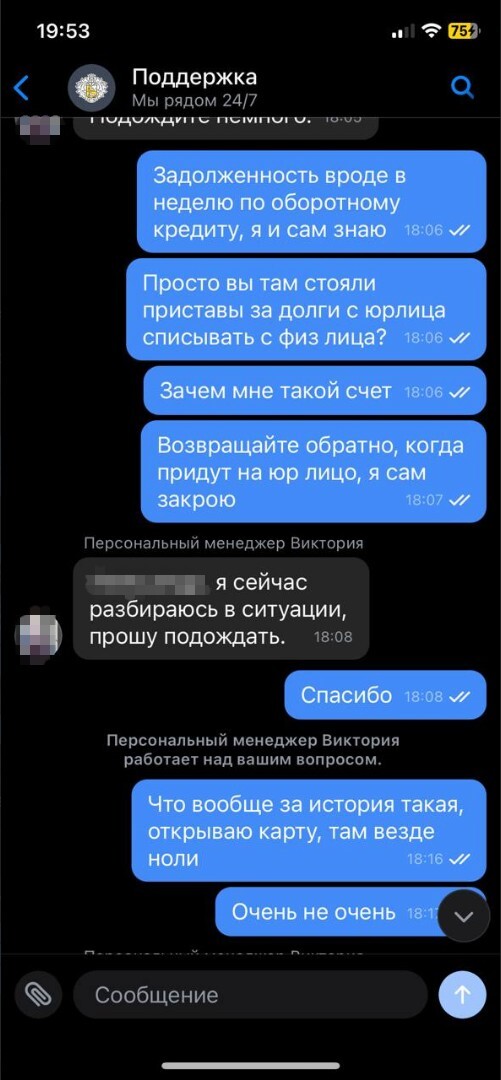

В общем история в чем - брал я оборотный кредит на ИП, на покупку стекла (занимаемся установкой небольших стеклянных конструкций). для чего нужен оборотный кредит - для того, чтоб когда не хватает на закуп - ты добираешь там. Собственно, стекло куплено, все отлично, монтаж произведен - ждем деньги от клиента. На днях клиент позвонил, сказал, что оплатит в понедельник, ну ладно, ничего страшного, подумал я. Понедельник, так понедельник - бывает. клиент постоянный кидалова не будет.

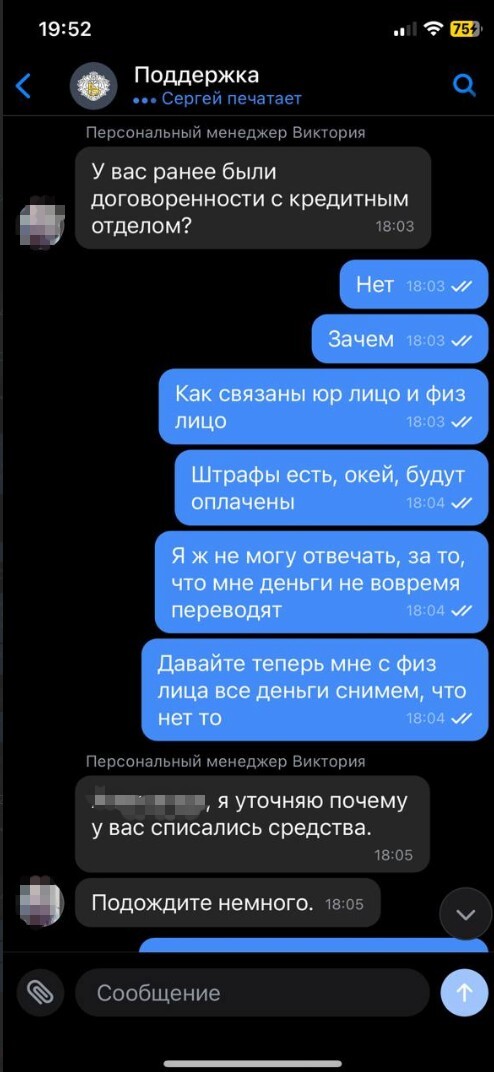

Цимус: сегодня с утра оплачиваю сигареты в ларьке картой физ лица, а мне говорят - нет денег.. Как так подумал я... полез смотреть на карту, а там везде все по нолям - списания в счет погашения оборотного кредита... Как так-то, прикинул я, ведь там же бизнес, даже если просрочка - ну будет штраф, который покроется легко приходом от клиента, да и сегодня 12ое, а там платить надо было толи 9ого, толи 10ого..

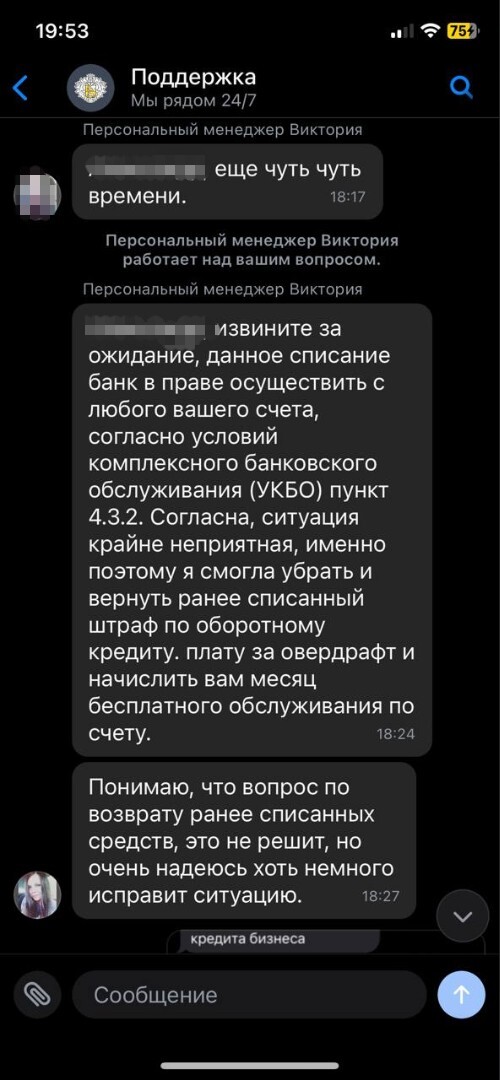

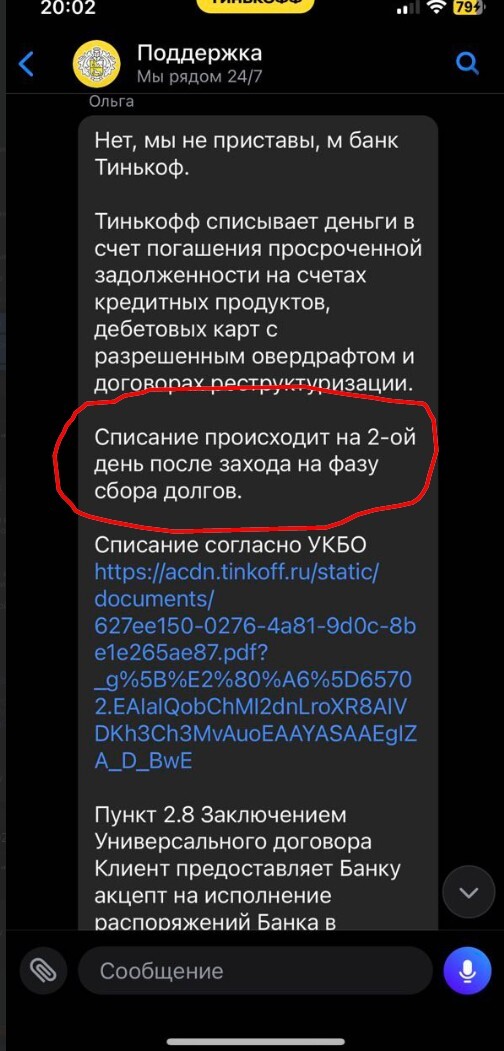

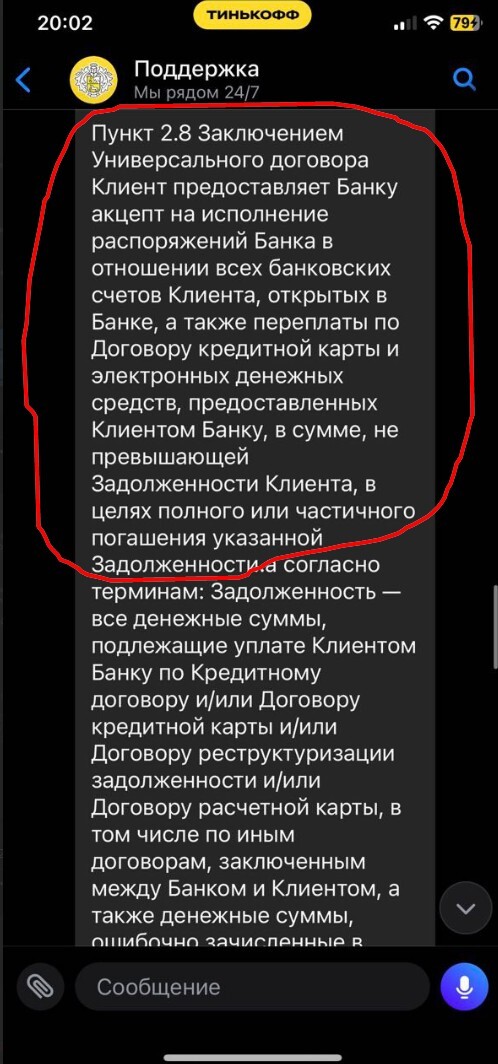

Х*й тебе сказала поддержка тинькова - у нас есть правило 4.3.2. - которое гласит, что мы можем снимать любые деньги с любых счетов в нашем банке по любому поводу.

Так что советую трижды подумать малому предпринимателю, а надо ли ему такое счастье, прежде чем открывать одновременно несколько счетов в тинькоф банке (там и мобильный и кредитный и брокерский и дебетовый и юр лица) . Удобненько у них - несомненно, но и на*бут удобненько. Я свой счет юрика точно у них закрываю. Про другие банки не скажу, а тут вот так. пруфы прилагаю (карусель - листать вправо).

1/5

тинькоф банк слизал бабки

А теперь вкусненькое - про то как не надо брать никакие овердрафты и оборотные кредиты в Тинькове и какой там договор. (не пропустите слова про 2, 2 сука дня!!!!!!! )), кстати если улетите в минус по тем же инвестициям или торгам или что там еще есть - вам легко спишут с ИП, судя по всему, это так к слову,

ТРИЖДЫ, нет ЧЕТЫРЕЖДЫ подумайте) ни к чему не призываю) но хозяйке на заметку.

как видно из текста - просрочка по овердрафту 3 дня, сегодня 12ое, должен был заплатить 9ого. + еще 2к штрафа (на что я вполне согласен)

Очередная страшилка, что по кредитке банк спит и видит как загнать клиента в долги. Ниже даю реальный ответ на вопрос «на чем же зарабатывают банки выдавая кредитки с большим льготным периодом»

Способов заработка у банка есть несколько. Способ первый - получить часть комиссии за безналичную операцию по карте. За каждую операцию по терминалу оплаты в магазине с продавца списывается комиссия, в среднем это ≈ 2%. Эта комиссия делится на троих: -платежную систему(виза, мастеркард, мир и тд) -банк, установивший терминал -банк, выпустивший карту

Собственно по этой причине льготный период в большинстве случаев распространяется только на безнал. Банк банально на этом зарабатывает.

Способ второй - кэшбек от партнеров. Вы же не думали, что кэшбек 15% за покупку в условном мвидео вам платит банк исключительно из любви к своему клиенту?) за это платит магазин. Когда у банка становится достаточно много клиентов он начинает предлагать крупным сетям стать его «партнером». Банк рекламирует его среди своих клиентов посредством кэшбека, а партнер возмещает этот кэшбек и платит банку пару копеек за «рекламу».

Способ третий - классические комиссии. Это различного рода смс-оповещения, комиссия за годовое обслуживание карты, комиссия за справки, страховки и прочее. Сюда же запихнем комиссии за перевод в рассрочку/продление льготного периода на отдельные покупки.

Способ четвертый - «затянуть» клиента на обслуживание полностью. Если у вас есть кредитка, значит где-то есть и дебетовка, а значит есть и зарплата, а значит на дебетовой карте что-то да лежит(ну и покупки с нее, опять же). Банк заработает с ваших «бесплатных» остатков по карте, депозитах и прочем. Возможно даже выдать кредит, как действующему клиенту. Кредитка неплохой способ затянуть клиента в банк на обслуживание и банк на это рассчитывает.

Это собственно 4 способа дохода на которые банк рассчитывает. Они несут в себе околонулевые риски, при этом давая максимум профита.

Вопреки расхожему мнению проценты по кредитке банку не особо интересны. Это в первую очередь сигнал для банка, что у клиента «что-то пошло не так», а значит есть риск вылета на просрочку, суды, жалобы и тд и тп.

ПыСы. Безусловно, есть хитровыебанные банки, которые в кредитку пихают дополнительные комиссии, вроде комиссии за активацию льготного периода. Но для этого у нас есть глаза, чтобы вовремя прочитать о наличии такой комиссии и не брать такую карту.

Здравствуйте, мне 40 лет, у меня нет кредитной истории, рабочий стаж меньше 10 лет. Есть какие-то законные нормальные пути получить кредитную историю?

Детали: когда мне было 18 лет, умерла моя бабушка по отцу, оставив мне дом. Его продали родители, купили на мое имя квартиру рядом с институтом.

На предпоследнем курсе института умерли прабабушка и бабушка по матери, почти одновременно. От них остались гараж, квартира и дачные участки. Дачные участки продала уже я сразу, оформила частное предпринимательство, купила на рынке несколько палаток, стала их сдавать продавцам, гараж стала сдавать под склад. Квартиру просто сдавать.

После института пошла работать, меньше полгода поработала, не поняла зачем. Зарплату тогда платили столько, что ее не хватало на месяц заправки машины.

Потом пробовала то одним заниматься, то другим. То через ИП, то ООО, то без оформления что-то пробовала.

Деньжищ особых не заработала, но у меня всегда были квартира своя, и вторая запасная, под сдачу. Остальную недвижимость то продавала, то покупала, как-то так.

В 2014 начались нормальные зарплаты, пошла работать "по диплому". В 2020 начался ковид, уволилась. В 2022 снова устроилась на работу.

И вот мне 40 лет, у меня было более 20 операций с собственной недвижимостью, собственные расчетные счета были открыты более 10 лет. Не было просрочек ни по налоговым платежам, ни в пенсионный фонд, ни по ЖКХ, всегда все платила вовремя. Есть две машины, квартира в своем регионе, дом в другом регионе, накопления есть. Собиралась лет через 5-10 попробовать себя в частном фермерстве, купила участок не очень большой, пока сдаю его.

Недавно получала банковскую карту, девушка расхвалила кредитку. Думаю "надо взять, попробовать. Сельхозкредит может в дальнейшем придется брать, а я и не знаю толком, что такое кредит".

Мне отказали выдавать кредитку, без объяснения.

Стало интересно, пришла уже планово за кредиткой. Не дали, у меня нет кредитной истории (а откуда, если деньги всегда были?), у меня рабочего стажа меньше 10 лет, и тот с перерывами.

Поступил совет, набрать микрозаймов, закрыть их и получить таким образом кредитную историю. Но не хочется связываться с микрозаймами.

Пробовала на днях купить смартфон в рассрочку. Отказали.

И я так поняла - в моей кредитной истории кроме ноля кредитов теперь еще и три минуса - два отказа по кредиткам и один отказ в рассрочке.

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!