Гайд для тех, кто захотел войти в крипту, но не знает, как это сделать

Недавно я написал свою первую статью про криптовалюты, где описано, как я с ними познакомился, почему считаю, что в этом стоит разбираться хотя бы на базовом уровне, и почему именно сейчас отличный момент узнать побольше об этом явлении, если раньше до этого руки не доходили (С чем едят биткоин? Почему сейчас самое время разобраться)

Существует достаточно много различных отдельных криптообменников, можно про них почитать в других источниках при желании, но я ими не пользуюсь, поэтому и рассказывать про них ничего не буду.

Я считаю, наиболее оптимальным вариантом для себя - это p2p, встроенный в систему крупных криптобирж, таких как Binance, Bybit и тп. В этом случае биржа является посредником и гарантом между вами и продавцом и представляет собой список предложений желающих продать и купить крипту.

Схема действий следующая:

1. Скачать приложение криптобиржи и зарегистрироваться. С января 2024 года биржа Binance ликвидировала операции с рублем, а значит перестала быть для меня интересной площадкой для обмена. Зато тайская Bybit (одна из крупнейших криптобирж и 3-е место в рейтинге по версии CoinMarketCap) старается оставаться вне политики и продолжает сотрудничество с российской валютой.

2. Биржа предложит пройти верификацию аккаунта, это не сложно, но важно. Теперь у вас есть личный кабинет и вы можете производить операции.

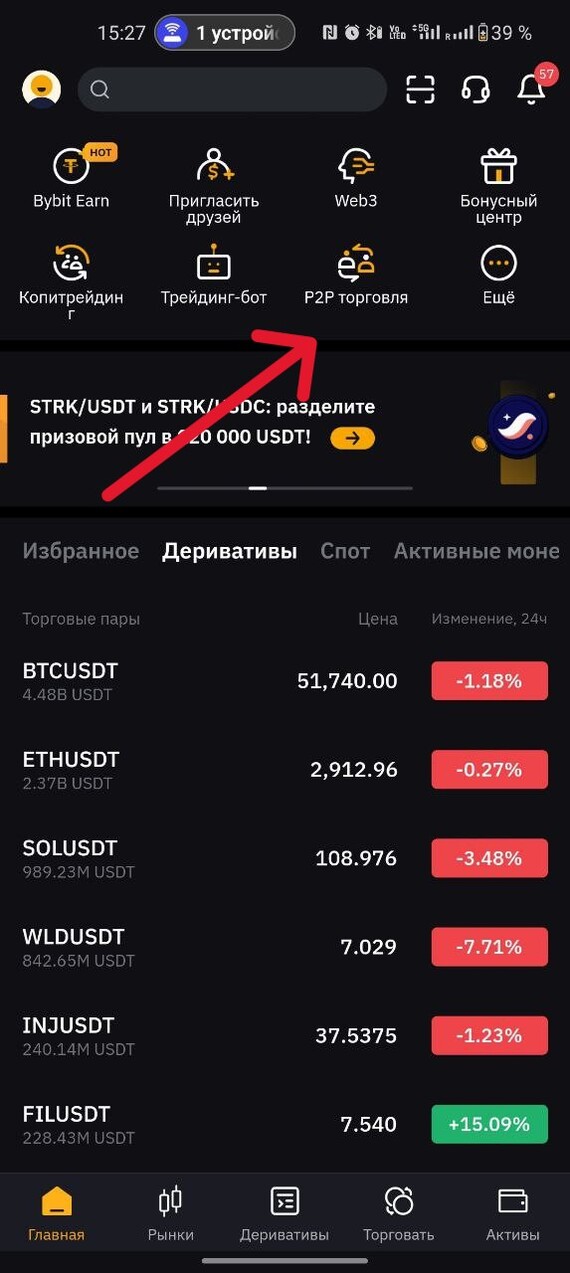

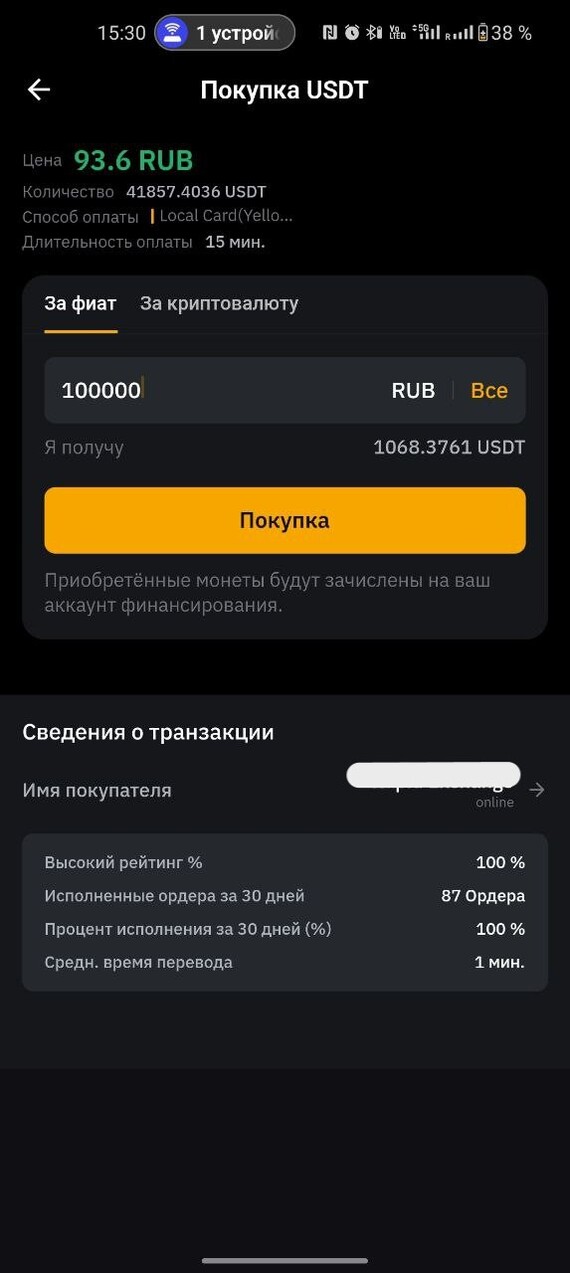

3. На главном экране ищете иконку 'P2P торговля', кликаете и на следующем экране выбираете Покупка - USDT - в правом углу выбираете валюту, которой хотите оплатить (RUB) - выбираете способ оплаты: Local Card Yellow (для Тинькофф) или Local Bank Green (для Сбера).

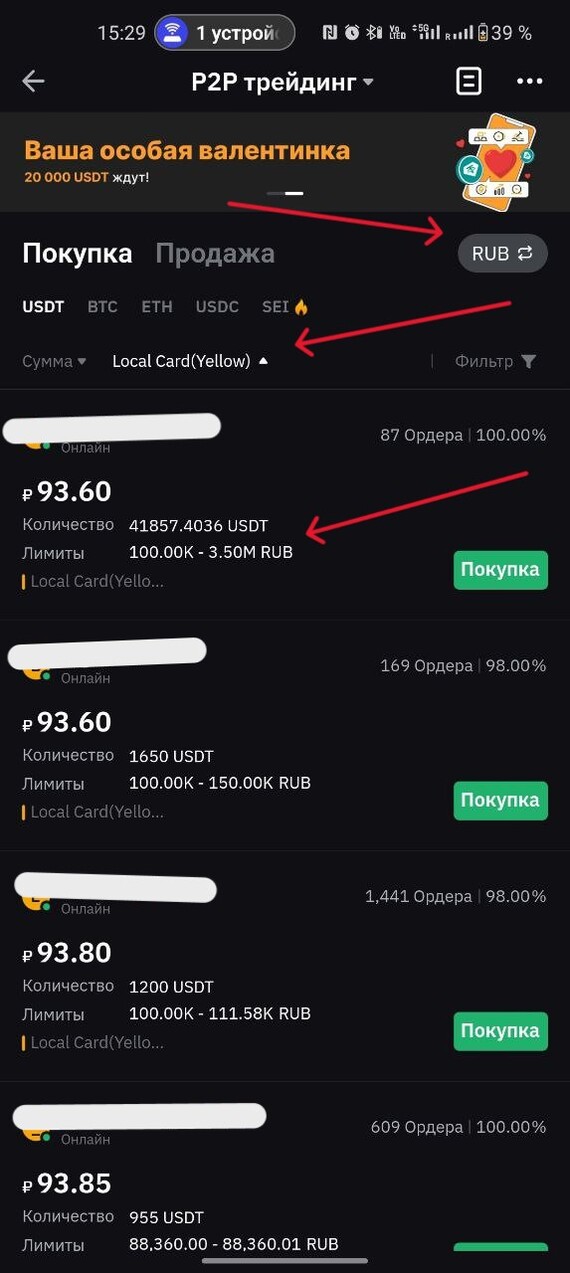

4. Выбираете подходящее предложение (читаете описание и диапазон сумм, предлагаемых для обмена). Советую выбирать продавцов с галочкой (они проверены биржей), а также смотреть на количество совершенных операций и процент успешно закрытых.

Проверяете, что выбраны нужные валюты, способ оплаты и лимиты.

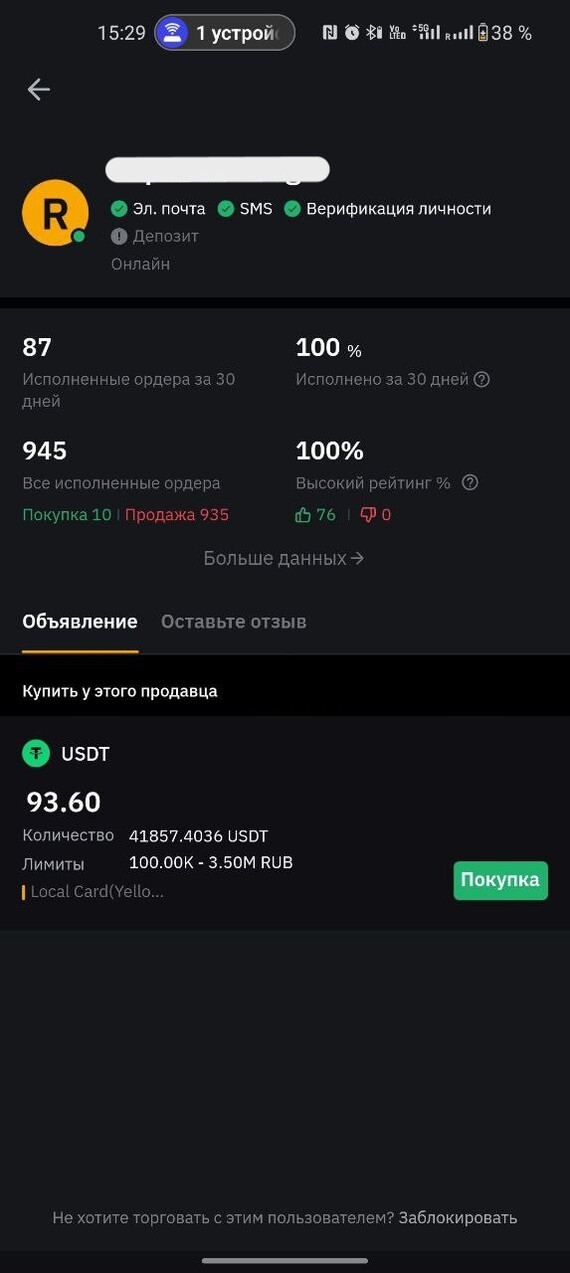

Проверяете профиль продавца.

Вводите нужную сумму обмена.

5. И начинается самый сложный этап. По инструкциям, указанным в описании или присылаемых в чат продавцом (ОБЯЗАТЕЛЬНО ЧИТАЙТЕ ИНФОРМАЦИЮ В ЧАТЕ С ПРОДАВЦОМ!!!), вам нужно совершить перевод в вашем банковском приложении по реквизитам карты продавца или его доверенного лица. Скажу честно, это всегда очень волнительный момент. По сути ты просто перекидываешь деньги со своего банковского счета какому-то неизвестному человеку. В это время у тебя открыт ордер на продажу в приложении Bybit и идет таймер на оплату, криптовалюта продавца на это время заморожена биржей, которая выступает гарантом успешного выполнения операции. Но это всегда лично для меня нервный момент, я абстрагируюсь от происходящего вокруг, прошу людей рядом меня не беспокоить и тщательно проверяю правильность условий и данных. Справедливости ради отмечу, что за полтора года мне ни разу не приходилось открывать спор на бирже и я не терял деньги: продавцы заботятся о своем хорошем рейтинге на бирже и лишние проблемы никому не нужны. После перевода средств, делаете скриншот экрана с квитанцией в приложении банка, отправляете в чат с продавцом, нажимаете кнопку 'Оплачено' и ожидаете поступления криптовалюты на ваш счет на бирже.

Я всегда беру USDt (Tether) - цифровой аналог доллара, потом уже либо покупаю другие криптовалюты за USDt, либо оставляю на счету, либо перевожу USDt в нужную мне валюту.

Теперь для путешественников: курс обмена при схеме 'RUB' - 'USDt' - 'валюта страны, куда летите в отпуск' будет самым выгодным в сравнении с любым другим способом конвертации. Единственный нюанс - у меня есть банковская карта другой страны, куда мне перечисляют деньги за продажу USDt, у большинства такой возможности нет. Но в любом туристическом городе мира вы можете залезть в Телеграм и по поисковому запросу 'Обмен валюты "город пребывания"' найти чат, где ребята с удовольствием поменяют вам ваши деньги на местную валюту и, поверьте, менять USDt будет выгоднее, чем менять рубли.

И раз уж я начал эту тему, скажу еще одну вещь: время от времени я все еще встречаю людей, которые едут за рубеж с наличными рублями. Это самое глупое, что вы можете сделать. В подавляющем большинстве обменников (в Азии, не говоря уж о Европе) российские рубли сейчас не конвертируют. Вам придется искать человека, который сможет после вашей сделки что-то сделать с этими рублями, а таких, мягко скажем, не много, и курс обмена будет соответственно отвратительным, потому что проживающим заграницей связываться с российской валютой сейчас - лишний геморрой и риск. Не хотите влезать в крипту - берите наличные доллары/евро, рассчитывать на электронные деньги тоже рискованно, ситуация с обслуживанием банковских карт сейчас периодически меняется в мгновение ока. Плюс какое-то количество американской/европейской налички скорее всего понадобится вам сразу по прилету: заказать такси, купить симку, получить визу на въезде и тп. Для меня это очевидные вещи, но опыт показывает, что не все это знают и понимают. Ну и конечно, ситуация в разных странах мира отличается, всегда стоит почитать свежие материалы о месте назначения.

О том, как и где по моему мнению лучше хранить свои средства, я напишу отдельную статью про диверсификацию инвестиций.

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------

Ответственно подойдите к p2p обмену: проверяйте правильность выбранных валют, способов оплаты и сумм, данные и рейтинг продавца, информацию по обмену в чате с продавцом(!). Скамеры встречаются везде, и в Сбербанке, и на криптобирже!

Данный пост ни в коем случае не является инвестиционной рекомендацией: криптовалюта остается высокорисковым активом, не стоит вкладывать туда последние деньги, необходимые для насущных потребностей, и тем более залезать в долги!

Не вкладывайтесь в криптовалюту, не освоив 'цифровую гигиену' хотя бы на базовом уровне!

Всегда придерживайтесь принципов диверсификации активов: не храните все яйца в одной корзине!

Не инвестируйте туда, о чем вы не имеете ни малейшего понятия: потратьте время и разберитесь в вопросе, ведь сохранить деньги часто бывает не менее сложно, чем их заработать!

Слушайте мнения других, но думайте своей головой!

Всем удачи и финансового благополучия)

Показать полностью

4

Мам, я купил Газпром нефть. Еженедельное инвестирование

128 неделя моего инвестирования. Вложено 1 012 150 рублей. Каждую неделю покупаю акции российских компаний несмотря на новостной фон и движение котировок. Я не знаю, куда пойдет рынок, вверх или вниз, но что он пойдет вправо, могу сказать с уверенностью.

Покупка недели

На прошлой неделе закинул на брокерский счет 5 000 рублей и купил 6 акций Газпром нефти.

Всего в портфеле 196 штук.

Компания занимает 11% от портфеля. На этом пока прекращу наращивать ГПН и переключусь на другие активы или докупить до 200 штук для красоты?

Дивиденды. На что рассчитывать?

На сайте УК Доход в разделе «дивиденды», по прогнозам годовая выплата за 2023 год составит 20,48 руб.

С моими 196 акциями сумма составит 3 492 рубля за вычетом налога. Не густо, но и не пусто.

Ждем отчет за 2023 год и 1й квартал 2024. Я бы посоветовал ждать 2026-2027 год, но это уже совсем другая история.

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

Показать полностью

2

Про простоту

Один из ключевых критериев отличающих рабочее от нерабочего, и теоретиков от практиков - это простота. Простые принципы, малое их число - и система будет работать. Куча правил, исключений и частей - и на внутреннее трение, обслуживание и поломки будет уходить все силы вместо продуктивной работы.

Долгосрочные партнерские отношения, что в бизнесе, что в личной жизни - просты. Видишь акционерное или брачное соглашение на 30 страниц - значит союз уже распался, просто люди пока делают вид что они вместе и ждут момента соскочить. Видишь долгий союз - там никто не делает друг другу мозг, мотивации фундаментальны и выгода очевидна. Со сложными людьми не хотят вести дела, потому что держать в голове кучу правил и ограничений трудоемко и напряжно.

Спорт без оборудования - прост для старта и поддержания активности, там низкий порог входа и много последователей. А любой технический вид спорта вынуждает больше времени проводить в мастерской, чем непосредственно шевелиться, спорт превращается в хобби. Самые простые игры наиболее популярны, потому что можно быстро врубиться в правила. Пинай мячик ногами пока не выбьешь в ворота - 1 минута и готов новый футболист, можно даже не переодеваться. Бейсбол можно смотреть 2 дня и так и не понять что они там все делают и почему.

Чем проще бизнес, его продукт, процессы и составляющие части, чем меньше там людей - тем больше шансов заработать. Добавь к торговому бизнесу науку, производство, госрегулирование, команду на 100 человек и сложную процедуру приемки - и получишь убыточного монстра на годы, если не десятилетия.

Любая работающая сложная система построена на небольшом числе простых принципов, и самые простые механизмы в сложном процессе - самая надежная часть, которая ломается реже всего.

Хочешь узнать какой человек сломается первым в большой работе - тот, у кого больше всего принципов, правил и ограничений в голове, он первые не выдержит столкновения с реальностью и пойдет рефлексировать, обняв колени.

Показать полностью

1

Платежные карты для путешествий. Ищем самую выгодную и продвинутую

Путешествия всегда были недешевым удовольствием, а в последнее время travel-расходы стремятся в небеса. Выход один - путешествовать с умом и оптимизировать траты. В этом хорошо помогают тревел-карты. Сегодня проанализируем, какие из них самые крутые и выгодные. А заодно разберем, почему обещанный "кэшбэк" может оказаться совсем не кэшбэком.

Когда понял, что за накопленные мили обменивают на рубли по курсу 100500 к 1. Объясняю с помощью классического мема.

Я два года работал в банкинге и финтехе, и далеко не первый раз про него пишу. Однако последние полтора года я плотно связан с travel-индустрией, которую также полюбил всей душой. И я подумал: “Не написать ли мне статью на стыке этих двух направлений?”. Сказано-сделано. Сегодня разберем, зачем вообще нужны тревел-карты, какие преимущества дают, чем они отличаются друг от друга, и какие из них самые годные.

Ранее я не публиковал статьи-обзоры со сравнением продуктов, так что, формат для меня слегка экспериментальный. Надеюсь, вам понравится и будет полезно. Итак, поехали:

В чем суть тревел-карт, и с чем их едят

Важность тревел-карт для банков ясна и прозрачна как воды Байкала. Путешествия - это регулярная и значимая статья расходов для очень-очень большой доли нас с вами (людей, то есть). Регулярная, потому что хотя бы иногда оказываться далеко (или не очень) от дома все равно приходится. Значимая, потому что в любом случае хотя бы несколько десятков тысяч руб. на каждую поездку потратить придется (и эти цифры отнюдь не уменьшаются). А для отдельной категории россиян путешествия стали даже более регулярным занятием, чем были раньше - следовательно, у таких людей выросла частотность контакта с тревел-сервисами.

В общем, путешественники - это очень классная прослойка населения. Точно не самая бедная, весьма обширная, так еще и значимая её часть очень лояльна к данному типу трат.

Так что, неудивительно, что банки, финтехи и прочие эмитенты платежных карт очень хотят получить себе таких клиентов. Выпуск собственного тревел-продукта - это крутой хак такого привлечения. Если сделаете выгодную и удобную платежную карту, то клиенты-путешественники сами к вам выстроятся в очередь. Круто? А то!

Кобрендовые карты - крутой способ для компаний запустить лапу в клиентскую базу банка. Впрочем, банку это тоже выгодно (объясняю на классическом меме, тревел-версия).

Для путешественников это тоже классный инструмент, ведь за счет него они получают повышенную выгоду за покупки в категории, в которой по умолчанию тратят много денег.

В общем, тревел-карты - это win-win ситуация. И лично я убежден, что если вы катаетесь по миру и/или стране хотя бы относительно регулярно, то завести себе такую специализированную карточку точно лишним не будет (не является инвестиционной рекомендацией и публичной офертой, хех).

Осталось понять, какую тревел-карту выбрать. Этому будет посвящена основная часть статьи.

Но начну с того, что банковские карты для путешествий можно разделить на две большие семьи:

Первая - это совместные карты банка с конкретным представителем индустрии. Если более по-научному, то это “кобрендовые карты”. Например, карта банка в партнерстве с конкретной авиакомпанией. В таком случае улучшенные условия будут только у партнера, чей лого нарисован на карточке. Если это кобренд банка, например, например, с Аэрофлотом, то будут включены ништяки именно от Аэрофлота. Разумеется, такие карточки выгодны не только банку, но и тревел-партнеру, ведь последний получит очень крутой канал привлечения. Так что, партнер может серьезно участвовать в модели фондирования (финансировать ништяки для клиента), что серьезно меняет всю экономику такого продукта для банка.

Вторую я условно назову “карта для категории”. Это значит, что банк выпускает карту для путешествий в целом, либо для отдельного сегмента тревел-индустрии. Например, самый популярный вариант - карта для авиапутешествий. Не с какой-то отдельной авиакомпанией, а со всеми или с ключевыми крупными. В этом случае экономика продукта может принципиально отличаться, что может сказываться и на условиях.

Продукты этих двух типов и рассмотрим. Сначала я собрал предварительный шорт-лист дебетовых тревел-карт (кредитки сегодня разбирать не будем, это совсем другая история). Их них выбрал пять самых популярных, продвинутых и интересных.

Итак, это:

Тинькофф All Airlines

Альфа Travel

СберКарта Тревел

Кобренд Тинькофф и S7

А также подписка Яндекс Плюс с опцией “Путешественникам”. Она идет отдельно, потому что это не совсем тревел-карта в привычном понимании, хотя потребность решает ту же.

Также нужно отметить, что есть банковские продукты, которые издалека похожи на тревел-карты, но не являются ими. Например, это:

Карточки для Premium и Private банкинга. Они любят делать отдельные привилегии, связанные с путешествиями. Проходки в бизнес-залы, вип-трансферы в аэропорты и всякие расширенные зарубежные ДМС.

Платежные системы тоже любят идти в тревел. Например, запускают бизнес-залы в аэропортах. Так поступил American Express со своими залами для держателей премиальных карт Centurion (на картинке). Тем не менее, тревел-сервисом он от этого не стал.

Непремиальные массовые карточки с широкой программой лояльности, в которой есть и тревел-блок.

Случаи, когда у банка (или экосистемы) есть свой тревел-агрегатор, и держатели всех карточек такого банка получают там скидки, бонусы или спец. предложения.

Но это не тревел-карты! Разница в том, что у тревел-карт ВСЁ ценностное предложение построено вокруг путешествий, а в ситуациях выше привилегии для путешественников - это лишь часть широкого оффера.

Но это не тревел-карты! Разница в том, что у тревел-карт ВСЁ ценностное предложение построено вокруг путешествий, а в ситуациях выше привилегии для путешественников - это лишь часть широкого оффера.

Система координат

Переходя к сравнению, нужно задать критерии. Я бы разделил их на четыре группы:

Первая - размер основного вознаграждения. Сколько бонусов/кэшбэков/миль (ну или скидки) вы получите при оплате тревел-картой, и как ценны будут эти награды в дальнейшем. Последнее особенно важно, потому что есть хитренькие программы лояльности, где вам начислят триллиарды миль (ого, круто!), но потом окажется, что каждый триллиард можно обменять на одну копейку скидки (и только в 10-е Лунные сутки!).

Вторая - разнообразие дополнительных ништяков. Что еще вы можете получить от вашей карточки, помимо миль и скидок? Возможно, вас пустят в бизнес-залы? Или авиакомпания даст вам классное место, где можно ножки вытянуть?

Третья - про затраты. Стоимость ежемесячного обслуживания.

Четвертая - бонусная. Назову её “что-то эдакое”. Быть может, у карты есть уникальные фичи и возможности, которых нет у других?

А теперь погнали сравнивать:

Довольно популярный продукт, о котором многие слышали

Первым разберем основной тревел-продукт от Тинькофф - Tinkoff All Airlines.

Скриншот с сайта Тинькофф.

Базовое вознаграждение довольно щедрое - до 1,5% за авиабилеты, купленные напрямую на сайтах Аэрофлота, S7, Победы, Уральских и Utair. Выглядит круто, но есть два “но”:

Во-первых, когда мы видим вот это маленькое и безобидное словечко “до”, то нужно быть внимательным. Оно может показаться не таким уж безобидным.

Во-вторых, такие же “до 1,5%” начисляются и за все остальные покупки.

То есть в целом неплохо, но не очень понятно - если 1,5% начисляется вообще на все, то зачем отдельно выделять авиалинии? Но да ладно, все же это мелочь.

Впрочем, у карты есть и свой киллер-оффер - это кэшбэк до 10% за отели и до 5% за авиабилеты, если покупать их через Тинькофф Путешествия. Логично, потому что у Тинька есть свой тревел-агрегатор, и резонно его сюда встроить. От себя скажу, что агрегатор Тинька неплох, однако если по каким-то причинам вы не хотите пользоваться им (например, вас не устраивает клиентский сервис, либо же у других банально дешевле), то увы, повышенный кэшбэк вас не коснется.

Кстати, я не просто так подчеркнул слово “кэшбэк”. Дело в том, что люди очень любят именно кэшбэк, потому что “это же денежки, а денежки - это хорошо”. А вот бонусы, баллы и прочие разные токены любят меньше. Ведь люди думают, что это “фантики”. А на фантики у многих в нашей стране аллергия (на самом деле, бонусы тоже могут быть крутые и ценные, но есть вот такое интерсубъективное убеждение). Поэтому большинство банков стараются писать именно “кэшбэк”, даже если это нифига не он.

Различие следующее:

Кэшбэк - это когда вознаграждение начисляется в виде реальных денег, либо можно обменять его на реальные деньги, ну или как минимум использовать его для оплаты товаров и услуг за пределами компании, которая его начисляет.

Если же “кэшбэк” нельзя обменять на деньги, а платить им можно только внутри сервисов компании (или, совсем тяжелый случай, только обменивать на сертификаты или купоны), то это никакой не кэшбэк, а бонусы/баллы и прочие “неденьги”.

На самом деле, бонусы могут максимально стремиться к кэшбэку. Например, если у компании огромное количество востребованных партнеров в самых разных категориях, готовых принять их к оплате. Но тем не менее.

Так вот, у карты All Airlines не все так однозначно. Они пишут, что это “кэшбэк милями”, но механизм использования миль весьма хитрый:

Вы сначала оплачивается картой (просто деньгами) билеты, а потом через списание миль компенсируете их полную стоимость. Курс один к одному, если я ничего не упустил. Выглядит неплохо, но кэшбэк получается каким-то инвертированным. Хитрый механизм, в общем. Не уверен, что это тру-кэшбэк.

Среди доп ништяков карты выделю обнуление стоимости зарубежного ДМС с довольно щедрыми условиями, в т.ч. со страхованием горнолыжного и прочего спорта (это круто), а также страховку багажа. Вроде всё.

Обслуживание карты стоит 299 руб. в месяц, но при постоянном остатке на счету от 100 тыс. руб., или если вы гасите кредит с этой карты - бесплатно.

Интересная новинка от Яндекса с парочкой козырей в рукаве

Далее разберем новинку - подписку Яндекс Плюс “Путешественникам".

Это тревел-расширение всем известной подписки Плюс, которое Яндекс запустил осенью 2023 года.

Фишка продукта в том, что это вовсе и не карта. Однако не разобрать его было бы непозволительной роскошью. Итак, каждый обладатель подписки Плюс может за доплату подключить себе тревел-опцию, после чего его подписка приобретет кое-какие сверхспособности, а именно:

Если вы платите через платежный сервис Яндекс Пэй, то вам начисляются и баллы Плюса, и мили S7. Т.е. получается двойное начисление. Да, тревел-партнером выступила S7, и именно у этой компании в дальнейшем можно утилизировать накопленные мили.

Более того, так как вся механика продукта завязана не на конкретной карточке, а на использовании Яндекс Пэй, то… начисление ништяков можно вообще помножить на три. Ведь для онлайн-оплаты в Яндекс Пэй можно подвязать абсолютно любую карту какого угодно банка. Так что, помимо миль S7 и баллов Плюса, будут начисляться и вознаграждения по этой карте - бонусы, кэшбэки, мили… смотря какую карточку привязать.

При покупках в сервисах Яндекса тоже будут начисляться и баллы Плюса, и мили (и что-то еще, смотря какой картой платите), но начисление будет выше, чем на остальные траты.

А если бронировать отель через Яндекс Путешествия, то в некоторых случаях дадут до 20% начисления, и еще скидка будет.

Короче говоря, для получения привилегий по этой опции можно просто взять любую активную карту, тыкнуть пару кнопок для расширения подписки “Плюс”, и копить как мили+баллы Плюса, так и кэшбэки с бонусами по самой карте при онлайн-покупках (или мили по любой тревел-карте). Получается нехилый такой буст выгоды. К тому же, не обязательно открывать новую карту. А это важно, потому что люди сейчас перенасыщены картами, из-за чего быстро рвутся даже самые крепкие кардхолдеры (особый привет передаю фанатам Apple).

Данный классический мем демонстрирует, как себя сейчас ощущает кардхолдер типичного владельца Iphone в России (про платежные стикеры для телефона лучше и не вспоминать…).

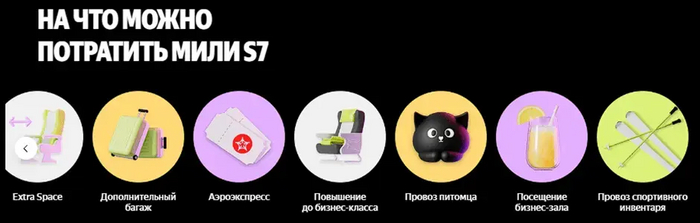

Помимо вышеизложенного есть и прочие приятности. В основном они так или иначе связаны с S7. Например, эксклюзивные скидки на авиабилеты, баллы плюса за покупки через сайт S7 или бесплатный выбор места на рейсах. Ах да, Плюс Путешественникам также начисляет 100 приветственных миль за подключение опции и еще 50 миль каждый месяц за продление - просто так.

Потратить мили можно практически на весь ассортимент S7 - билеты, еду на борту и многие другие допники, которые я не буду расписывать, вот ниже картинка:

Можно собакена или котейку оплатить, например. Ну или борд в багаж сунуть, если вы брутальный экстремал, а не собачник, как я.

А тратить баллы Плюса можно… ну вы и так знаете.

Стоит такой extension для Плюса 200 руб. в месяц, т.е. примерно как месячное обслуживание среднестатистической дебетовой тревел-карты.

К минусам я бы отнес тот факт, что тратить мили можно только у S7. Впрочем, S7 - это крупная авиакомпания с целой россыпью внутренних (и не только) рейсов, которая периодически обгоняет даже Аэрофлот. Так что, если вы летаете, то скорее всего будете регулярно пользоваться её услугами.

Кобрендовый Тинек

Еще один довольно известный тревел-продукт - это совместка Тинькофф с S7.

Здесь все по классической канве кобрендовых тревел-карт:

Привычный тинькоффский кэшбэк заменяется милями, которые можно тратить на билеты и допуслуги S7. За каждые 60 рублей начисляется ровно 4 мили при тратах на сайте S7, до 1,5 мили за прочие оплаты картой, а также до 18 миль за спецпредложения у партнеров банка.

Держатель карты автоматически зачисляется в программу лояльности S7 Priority и получает доступ к закрытым распродажам авиакомпании, о которых я ранее уже писал, а также начинает зарабатывать специальные статусные мили, которые нужны для повышения “статуса” (= уровня) в программе лояльности.

Статусные мили - это другие мили, необычные. Они начисляются параллельно с обычными милями, по особому своему курсу. Нужны они для повышения статуса в программе лояльности.

Например, чтобы вам дали уровень Silver, нужно либо сделать 20 полетов за год на S7, либо накопить за этот же период 20 000 статусных миль.

Сложно? Да капец, но в целом это базовая схема, которая работает очень во многих программах лояльности (кажется, пора писать отдельный материал про программы лояльности).

Обслуживание карты обойдется в 190 руб. в месяц, либо бесплатно, если у вас не менее 150 тыс. руб. на счету ежедневно (стандартная схема).

Выше я описал привилегии по стандартной дебетовой карте S7-Тинькофф. Еще есть её премиальная версия - она существенно дороже в обслуживании, но по ней дают больше миль, да и дополнительные приколюхи подвезли - например, есть страховка в путешествии на всю семью и проходки в бизнес-залы. Но в целом таким может похвастаться любая премиальная карта, не обязательно для тревел.

В общем, неплохая карточка, но с двумя минусами. Во-первых,тратить можно только на S7 (но это ладно, выше объяснял, почему это в целом ок). А вот вторая проблема серьезнее - у неё очень уж сложная система расчета. Четыре с половиной мили за 68 рублей, потраченных в ретроградный Меркурий, а если Дева в Козероге, то другие мили, а еще статусные мили какие-то.... Ребят, ну правда, почему у вас начисляется на 60 рублей, а не на 100? Мы же тут не минуты с часами считаем, чтобы 60 использовать…

Данный классический мем демонстрирует мое лицо, когда я пытаюсь понять, как устроены все эти мили, статусы и прочие условия программы лояльности (хоть иди второе высшее получай, чесслово).

Скажу честно, у меня была эта карточка, но я забил на неё, потому что задолбался считать “А выгодно ли мне её использовать?” Тинькофф, не обижайтесь - карта вроде бы годная, но реально сложно. Это мой личный фидбек как пользователя, чистый ИМХО, не настаиваю.

Понятная и лаконичная (не слишком ли?) Альфа

Дебетовая Alfa Travel не показалась мне самым выгодным вариантом (хотя и неплохим), но очень понятным и простым в использовании.

Начисляются только мили. Начисляются они из расчета на каждые 100 рублей трат (не 60, не 80 и даже не 93 рубля, а ровно 100 рублей). При этом если вы суммарно тратите по карте больше 10к в месяц, то за все траты (кроме тревел-категорий) дадут 2 мили на 100 рублей трат, а если более 100к, то 3 мили. Не “до”, а ровно 2 или 3 мили.

Чуть больше начисляют за билеты и отели, но только если вы покупаете их в собственном тревел-сервисе Альфа-банка. 15 миль за 100 руб. трат на отели, 10 миль за авиабилеты, 5 миль за ЖД-билеты и 4 мили за туры.

Кстати, нужно отметить, что Альфа-банк поступил хитро. В отличие от Яндекса или Тинькофф, у них нет полноценного собственного тревел-сервиса, поэтому они пошли к готовому игроку (вроде бы это был OneTwoTrip) и попросили у него White-label.

В данном случае White-label - это когда тревел-агрегатор берет свой сайт, перекрашивает его в цвет банка, ставит лого банка и предоставляет банку в пользование.

Банк позиционирует его клиентам как собственный сервис, но на самом деле это стороннее решение. А для агрегатора это дополнительный канал привлечения клиентов.

Обслуживание карты бесплатное, что тоже плюс. Впрочем, на мой взгляд, если вы путешествуете регулярно, то плата за обслуживание тревел-карты с лихвой окупается. Так что, бесплатное обслуживание - это приятно, но далеко не первостепенно.

Я так и не понял из описания карты, как именно можно использовать мили. Там написано лишь что “1 миля = 1 рубль”. Видимо, мили просто обменивают на деньги. То есть, по сути, это кэшбэк. Если так, то круто, но желательно такое четко прописывать в условиях ОЧЕНЬ БОЛЬШИМИ БУКВАМИ.

Минус карты, пожалуй, в том, что помимо озвученного выше у неё больше ничего нет. Да, у Альфа еще есть премиальная версия тревел-карты, и там предусмотрены проходки в бизнес-залы, привилегии а отелях и ресторанах и страховки путешественника - но это уже совсем другая история.

Примерно как у Альфы, только “зеленая”

СберКарта Тревел - основной продукт для путешественников от крупнейшего банка страны.

Как и у большинства собратьев, по ней начисляются мили (вместо традиционных бонусов СберСпасибо). Довольно много - за оплату отелей на сайте СберСпасибо, чуть меньше - за авиа и ЖД на том же сайте, еще меньше - за прочие покупки. При этом проценты зависят от количества трат за месяц. Что, наверно, логично, но слегка запутывает. Смотрите сами:

Табличка, конечно, красивая. Но, как по мне, сложновато (скриншот с сайта Сбера).

Использовать мили можно на покупки билетов на самолеты и поезда и при бронировании отелей на сайте и в приложении СберСпасибо. 1 миля = 1 рубль скидки. Отмечу, что в разделе “СберСпасибо” на сайте и в приложении есть собственный тревел-агрегатор (тоже похож на White-label, но пруф я не нагуглил).

Также заметил, что если это первая СберКарта пользователя, то первый месяц будут начислять чуть больше миль - неплохой способ привлечения новых пользователей.

В целом же, продукт Сбера очень похож на Альфу. Из бонусов - только начисление миль, и тоже есть “как бы собственный” тревел-агрегатор, за который дают больше вознаграждений. Правда, условия у Альфы, ИМХО, понятнее.

***

Также в шорт-листе были: Росбанк МожноВСЁ, Кобренд Сбера и Аэрофлота и аналогичный кобренд у Альфа-Банка, Карта Путешествий ВБРР и некоторые другие. Но они либо менее популярные, либо же (на мой личный взгляд) менее интересные с точки зрения пользователя. А чаще и то, и другое. Возможно, вы спросите: “Алексей, а где ВТБ и Газпромбанк?”. Отвечаю: “Действительно, это крупные и важные банки с кучей клиентов. Но у них больше нет тревел-карт как таковых. У них есть кое-какие привилегии и бонусы для путешественников в рамках программ лояльности “Мультибонус” у ВТБ и “Умная карта” у Газпромбанка, но всё это в рамках обычных карт.

Так кого выбрать? Чем лучше платить за приключения вдали от дома?

Давайте так. Я дал довольно исчерпывающую информацию о каждой карте, а также аргументировал, почему считаю какой-то продукт более крутым, а другой - менее. Думаю, этого вполне должно хватить, чтобы сформировать своё видение.

К тому же все зависит от ваших предпочтений и привычек. Если вы стараетесь летать одной авиакомпанией (например, Аэрофлотом или S7), то очевидно, что вам нужно выбрать продукты вокруг них. Допустим, Тинькофф-S7, Яндекс Плюс Путешественникам (там, напомню, партнером выступает S7) или, скажем, Сберовский кобренд с Аэрофлотом. Если же вам принципиально важно наличие несколько партнеров, то стоит присмотреться к Tinkoff All Airlines. А если хотите получить годный тревел-продукт, но совсем нет желания оформлять еще одну новую карту, то присмотритесь с Яндекс Плюсу для Путешественников (особенно если много покупаете онлайн - тогда будет “тройное начисление”).

Лично у меня есть карта S7-Тинькофф, которую я чуть подзабросил, а также Tinkoff All Airlines, которой я пользуюсь более активно. Недавно еще тревельный Яндекс Плюс подключил, потому что, во-первых, я активно пользуюсь сервисами Яндекса, так что 200 рублей стоимости отбиваются с лихвой (да и на S7 я летаю часто). А во-вторых (last but not least), я много покупаю онлайн и довольно часто летаю, так что добавил в Яндекс Пэй свою All Airlines, чтобы получить максимальную выгоду на пересечении этих двух типов трат. Лично мне это дает весьма мощную оптимизацию выгоды.

Надеюсь, статья принесет вам пользу. Зачастую продуктовые обзоры не очень интересно читать, но я решил попробовать это исправить. Надеюсь, получилось.

Пишите, какой картой для путешествий вы пользуетесь и почему? Также, если я забыл какие-то другие годные тревел-продукты (наверняка), которые вам особенно заходят, то тоже пишите и рассказывайте, чем они вам нравятся.

Если вам понравилось, то подписывайтесь на мои тг-каналы:

На основном канале - Дизрапторе - я простым человечьим языком и с юмором разбираю разные интересные штуки из мира бизнеса, инноваций и продуктовых новшеств (а еще анонсирую все свои статьи, чтобы вы ничего не пропустили)

А на втором канале под названием Фичизм я регулярно пишу про новые фичи и инновационные решения самых крутых компаний и стартапов.

Показать полностью

9

Чем банк отличается от предприятия?

Банк и обычное предприятие представляют собой два различных типа организаций, функционирующих в экономической системе. Отличия между ними касаются не только их основных целей, но и специфики деятельности, функций, а также степени воздействия на экономическую среду.

1. Цели и функции:

📌Основной целью банка является предоставление финансовых услуг. Банки принимают депозиты, выдают кредиты, предоставляют услуги по переводам, инвестиционные и страховые продукты. Они также участвуют в управлении денежной массой и обеспечивают стабильность финансовой системы.

📌 Основная цель предприятия – производство товаров или предоставление услуг с целью получения прибыли. Предприятие может работать в различных отраслях: производство, торговля, услуги, но его основной задачей является создание продукции или оказание услуги.

2. Функции в экономической системе:

📌 Банки играют ключевую роль в поддержании финансовой стабильности. Регулируют денежное обращение, управляют кредитной политикой, обеспечивают ликвидность и стабильность финансового сектора.

📌А вот предприятия являются производственными или коммерческими единицами, которые создают продукцию или услуги для удовлетворения потребностей рынка.

3. Структура и организация:

📌 Банки обычно имеют сложную структуру, включающую различные подразделения для обслуживания клиентов, инвестиций, рисков и т.д. Регулируются соответствующими финансовыми органами.

📌Организационная структура предприятия зависит от его вида и масштаба. Обычно включает в себя отделы по производству, маркетингу, финансам и управлению.

4. Риск и ответственность:

📌Банки имеют дело с финансовыми рисками, такими как кредитные и операционные риски. Подлежат строгому регулированию для предотвращения финансовых кризисов.

📌Основные риски предприятий связаны с производственными и рыночными условиями. Ответственны перед акционерами и клиентами за эффективное управление ресурсами.

В целом, хотя банки и предприятия могут иметь схожие элементы в своей деятельности, их основные цели, функции и роль в экономической системе существенно отличаются. Банки играют важную роль в финансовой инфраструктуре, обеспечивая стабильность и ликвидность, в то время как предприятия сосредоточены на создании материальных ценностей или услуг.

Будем рады вас видеть в нашем телеграм-канале Слово Банкира.

Показать полностью

1

Сколько можно заработать на IPO?

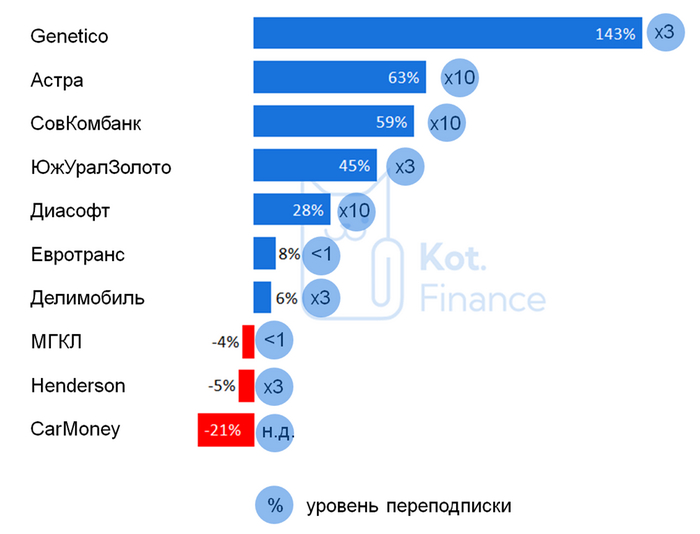

Большинство новых размещений акций принесло инвесторам двузначную доходность за короткий срок. Астра в плюсе на 63%, Совкомбанк на 59%. ЮжУралЗолото принесло своим новым акционерам 45%. Но так ли безоблачно участие в IPO?

Мы участвовали в IPO Диасофт, Астры, Совкомбанка, ЮжУралЗолота. Пропустили Genetico. И намеренно обходили стороной Евротранс, МГКЛ, Henderson. В свежем размещении Кристалл не участвуем.

Какие цели у компаний?

1. Привлечение денег в развитие. Амбициозные планы роста требуют много денег, не всегда эту сумму можно взять в банке. Да и кредит нужно отдавать и платить проценты. Продавая часть компании – инвестор делится бизнесом, радужными перспективами, и рисками. Удачные примеры: Кристалл, Астра, Евротранс

2. Получение публичной оценки стоимости. Если акционеров много а компания закрытая – продать часть акций и купить, например, квартиру мечты или уйти на заслуженную пенсию – не просто. Не все компании платят дивиденды, многие инвестируют в рост. Поэтому публичный статус – отличная возможность, чтобы каждый акционер реализовал свои интересы: кто-то мог купить, кто-то продать. Удачный пример Диасофт. Также, это интересно при сделках M&A. Если компания хочет купить конкурентов и расплатиться акциями – публичная стоимость снимает ряд вопросов по оценке

3. Выход из бизнеса. Для кого-то IPO это только начало. А для кого-то – завершение. Для венчурных инвесторов, например. Они вкладывают деньги в компанию задолго до того, как она становится прозрачной и привлекательной. И IPO – возможность выйти и искать новую компанию. Удачный пример: АФК Система и IPO ее дочек: Детский мир, Сегежа

Какие цели у инвестора?

Казалось бы, что тут все просто – цель заработать. Но нет. Инвестор может покупать акцию в расчете на реализацию ее планов (5-7 лет), или на быстрый выход из компании на волне ажиотажного спроса (Астра, Совкомбанк). Или человеку просто нравится компания, он ей пользуется, и верит в нее. Тогда срок инвестиции не определен.

Теперь давайте посмотрим, кто из компаний принес инвесторам в 2023 году прибыль, а кто – боль и разочарование:

Genetico выросла более, чем в 2 раза. Астра, Совкомбанк, ЮжУралЗолото (ЮГК), Диасофт – выросли более, чем на четверть. Среди разочарований можно отметить результаты МГКЛ (-4%), CarMoney (-21%). А совсем расстроил – Henderson (-5%). Он не больше всех потерял в цене, дело не в этом. А в том, как IPO проводилось и кого винить. Ведь был стабилизационный мешок денег? Был же?

Если вас заинтриговали цифры доходности – обратите внимание и на переподписку: везде, кроме МГКЛ и Евротранса, где книга заявок вообще не была полностью реализована – переподписка в 3-10 раз. Что это значит? – спрос в разы превышает предложение. И число полученных инвесторами акций оказывалось существенно ниже ожидаемых.

Эффект Genetico еще можно объяснить тем, что это первое IPO после начала СВО. Смелые заработали больше всех. Но в Астре и Диасофте в среднем дали 1/20 от заявки.

Выводы

Как видите, несмотря на риски, участие в IPO в среднем все равно приносит отличный доход. Покупать все подряд не стоит, но как показывает пример Евротранс, раз в год и палка стреляет, даже если не было переподписки на акции.

В заключении, стоит учесть, что мы рассмотрели статистику IPO 2023 года. Очень успешного года, где индекс вырос на 43% и дал сверху дивиденды. Если копнуть глубже, то единой тенденции о динамики акций после IPO – нет. Рассмотрите кейс OZON, Сегежи, Детского мира.

Простой совет – не участвовать там, где нет переподписки: кто будет поднимать стоимость акций, где все желающие уже купили на IPO? Важно смотреть отчетность, аудиторское заключение (почему это важно?)

Все индивидуально. Мы не знаем будущего, но пользуемся калькулятором делимся своими знаниями с вами.

----

Спасибо, что читаете нас❤! Подписывайтесь на канал Кот.Финанс

Показать полностью

6

Угадайте звездного капитана юмористической команды «Сборная Красноярска» по описанию одного из участников

Ну что, потренировались? А теперь пора браться за дело всерьез.

Показать полностью

ВТБ отчитался за 2023г. — фин. показатели IV кв. ухудшились, но это было ожидаемо. Год рекордный, но миноритариям от этого не легче

🏦 Банк ВТБ опубликовал финансовые результаты по МСФО за 2023 год. Банк планировал заработать за год — 420₽ млрд чистой прибыли, согласно отчёту он его перевыполнил, поставив очередной рекорд (за 2023 год было заработано — 432,2₽ млрд, напомню вам, что годовой рекорд по чистой прибыли был зафиксирован в 2021 году — 327,4₽ млрд, констатируем обновление рекорда). Но если отдельно рассматривать финансовые показатели декабря и IV квартала по отношению к другим месяцем/кварталам, то идёт снижение. Банковский сектор уже на сегодняшний день находиться под давлением: прибыль снижается из-за высокой ключевой ставки (которую продержат продолжительное время судя по заявлению того же ЦБ), ужесточения макропруденциальных лимитов/надбавок (это повлияло на спрос в потребительском кредитовании), укрепления ₽ (это влияет на заработок, на курсовых разницах), и к этому добавилась корректировка параметров льготных ипотечных программ (упор сделан на малозаселённые регионы, первоначальный взнос повышен на чувствительные 30%, а объём кредита для столиц уменьшен с 12₽ млн до 6₽ млн). ВТБ заработал чистой прибыли за декабрь — 14,4₽ млрд (ноябрь — 14,7₽ млрд, декабрь — 26,8₽ млрд), довольно чувствительное снижение по отношению к другим месяцам, но учитывая все меры, это было читаемо. Теперь давайте перейдём к основным показателям банка:

✔️ Чистые процентные доходы: 761,4₽ млрд (61,6₽ млрд за декабрь)

✔️ Чистый комиссионный доход: 217₽ млрд (21,8₽ млрд за декабрь)

✔️ Чистая прибыль: 432,2₽ млрд (14,4₽ млрд за ноябрь)

Из интересного:

🗣 ВТБ планирует предложить акционерам не выплачивать дивиденды за 2023 год — Дмитрий Пьянов. Ничего нового, акционеры данного банка уже привыкли к выкрутасам менеджмента, так же было сообщено, что выплаты планируется начать в 2026 году, но кто даст гарантию, что ВТБ заплатит?

🗣 ВТБ пересмотрел убыток по итогам 2022 года по МСФО с 612,6₽ млрд до 667,5₽ млрд. Значит, в резервы понадобиться ещё больше денег, но вы удивлены?

🗣 ВТБ отказался от идеи ликвидировать банк Открытие, он будет интегрирован в бизнес и присоединён в январе 2025 года к БМ-банку. Из отчёта по банковскому сектору за 2023 год: на балансе банков отражена чистая прибыль в размере 176₽ млрд за декабрь, но она была завышена за счёт дивидендов, полученных от российского дочернего банка — ~112₽ млрд, банк Открытие.

🗣 ВТБ планирует обратный сплит в 5000 раз, укрупнив номинал акций с 1 коп. до 50₽.

🗣 ВТБ прогнозирует чистую прибыль по МСФО в 2024 на уровне 435₽ млрд. В данную прибыль заложили два разовых эффекта — ~100₽ млрд прибыли от работы с заблокированными активами и признание 60₽ млрд отложенного налогового актива благодаря изменению стратегии консолидации Открытия. То есть основной заработок будет ниже 300₽ млрд.

📌 С учётом провального 2022 года (чистый убыток теперь уже: 667,5₽ млрд по МСФО) миноритарии данного эмитента не увидят чистую прибыль в виде дивидендов (прибыль за 2021 и 2023 год пойдёт на восстановление капитала), помимо этого ВТБ для выполнения нормативов достаточности капитала с учётом надбавок на ближайшие 5 лет потребуется до 1₽ трлн (с учётом ставки и прогнозов по ней, 2024-2025 гг. точно будут хуже 2023 года по чистой прибыли, отсюда возникает вывод, что акционеры могут не дождаться дивидендных выплат ещё 3 года). Чистая прибыль ВТБ по МСФО за 2024 год может составить в районе 435₽ миллиардов — заявил Дмитрий Пьянов (прибыль за 2023-2025 год на восстановление, чтобы достичь 1₽ трлн и начать выплачивать дивиденды, если, конечно, ничего не случится, а мы то знаем, что у ВТБ всегда что-то случается). Поэтому заявления про то, что по итогам 2025 года ВТБ может выплатить до 80₽ млрд дивидендов, считаю довольно оптимистичным сценарием (сразу вспоминаю отмену дивидендов, суборды, допэмиссии).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью