⛽️ ЛУКОЙЛопубликовал финансовые результаты по МСФО за 2023 год (эмитент воздержался от раскрытия информации за 2022 г.). Несомненно II полугодие 2023 г. для нефтяной отрасли оказалось эффективным в плане маржинальности, этому помог слабеющий ₽ и цена сырья (сейчас цена бочки находится в районе 6700₽), плюсом к этому нефтяникам восстановили демпферные выплаты (вначале 2024 г. выплаты выше, чем годом ранее). Добавим сюда уже сформировавшийся логистический маршрут поставки сырья и получим рекордный год по ЧП:

🛢 Выручка: 7,9₽ трлн

🛢 Чистая прибыль: 1,16₽ трлн

🛢 Операционная прибыль: 1,4₽ трлн

Что же ещё интересного можно почерпнуть из отчёта:

💬 Компания нарастила денежные средства в размере — 1,18₽ трлн, учитывая сегодняшние % по вкладам, то данная кубышка может генерировать неплохой доход для компании. Кстати данных средств может хватить на выкуп акций у нерезидентов и на покупку доли в Яндексе, так ещё, и останется. Отмечу, что в этом году кубышка пополнилась за счёт того, что в 2023 г. ЛУКОЙЛ закрыл сделку по продаже НПЗ ISAB в Италии. В 2024 г. ЛУКОЙЛ может продать НПЗ в Болгарии, ибо давление усиливается со стороны Евросоюза, а значит ещё дополнительный кэш осядет на счетах.

💬 У эмитента отрицательный чистый долг — 783,5₽ млрд. По сути компания может смело гасить свои платежи по кредитам за счёт денежной позиции, потому что по вкладам она получает более высокий %, чем платит по кредитам (кредитные позиции — 396₽ млрд). Вот такая финансовая стабильность.

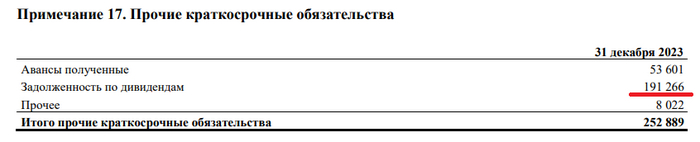

💬 ЛУКОЙЛ не смог выплатить нерезидентам — 191,2₽ млрд дивидендов. Данные средства просто зависли и не проходят из-за санкций, самое интересное начнётся если состоится выкуп акций у нерезидентов, будет ли компания возвращать данные средства или оставит себе приятный бонус в 191,2₽ млрд.

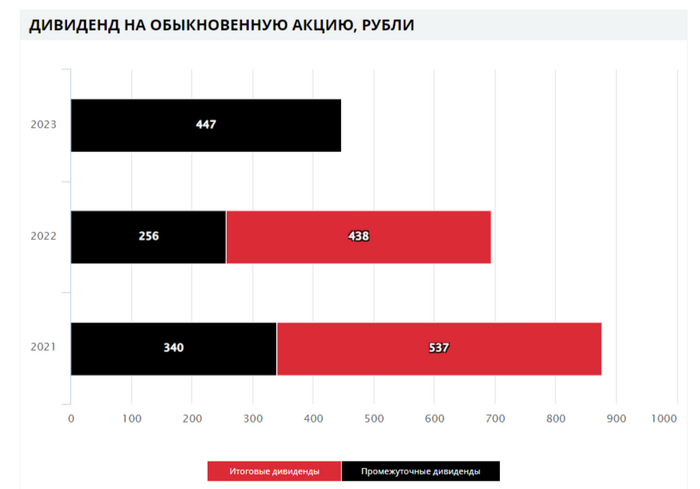

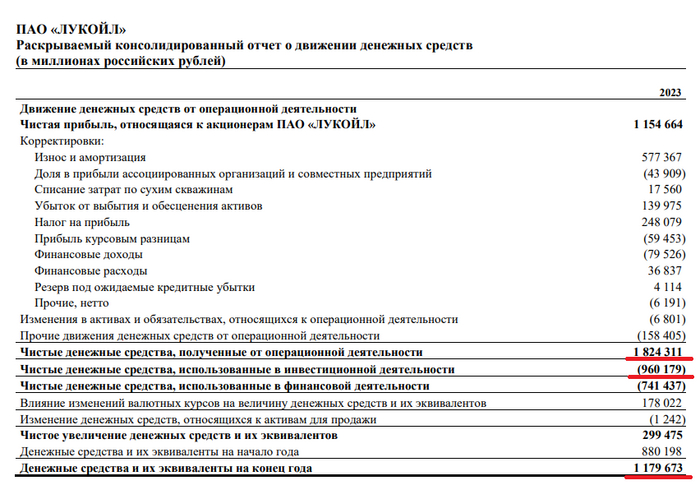

💬 Согласно дивидендной политике компании: "На дивиденды будут направлять не менее 100% FCF, скорректированного на уплаченные %, погашение обязательств по аренде и расходы на выкуп акций". Чистые денежные средства от операционной деятельности — 1,824₽ трлн, чистые денежные средства использованные в инвестиционной деятельности — 960₽ млрд (100₽ млрд аренда+% в прим. 15, 860₽ млрд CAPEX в прим. 10, выкупа акций не было), как итог FCF составляет — 864₽ млрд. Если СД направит 100% FCF, то получится 1247₽ на акцию, за 9 м. 2023 г. уже было выплачено 447₽, а значит финальный дивиденд за 2023 г. может составить — 800₽ на акцию (10,8% див. доходности).

Примечательно, что инвестдома не верят в такой щедрый дивиденд. Полагаю, что в этом замешана инвестиционная деятельность компании и выкуп акций у нерезидентов:

🔴 ЛУКОЙЛпримет участие в сделке по приобретению доли в Яндексе (доля составит ~10%).

🔴 В декабре ЛУКОЙЛполучил разрешение на приобретение принадлежащих UROC Limited 2,6 млрд акций ЭЛ5-Энерго. В январе на сайтеЭЛ5-Энерго уже было видно, как ЛУКОЙЛ увеличил свою долю до 63,84%.

🔴 ЛУКОЙЛ может выкупить до 25% всех акций у нерезидентов со счетов типа «С». Конечно, дисконт к рыночной стоимости должен составить не менее 50%. Если отталкиваться от появления новости, то тогда акция стоила 6400₽, получается,что на пакет из 173 млн акций (это как раз 25% от общего числа) необходимо будет потратить 560₽ млрд, плюс 56₽ млрд на выплату в бюджет РФ (перечисление 10% от итоговой суммы, потраченной на выкуп, в бюджет РФ).

📌 Конечно могут случаться неприятные ситуации, как с НПЗ в Нижегородской обл., но никто ещё не знает сроков восстановления установки, да и защита от пожара там весьма первоклассная. Что мы имеем: компанию которая может заплатить за 2023 г. более 1000₽ дивидендов, кубышку в 1,18₽ трлн, отрицательный чистый долг, перспективные инвестиции, возможный выкуп акций у нерезидентов и дальнейшие сверх заработки (с учётом выплаты демпфера и цены за бочку свыше 6500₽).

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI (ценовой индекс ОФЗ) продолжает своё падение, приблизившись к уровням апреля 2022 г., доходность бумаг значительно выросла за последний месяц (длинная ОФЗ 26238 торговалась с доходностью в 13%). Такое снижение связано с некоторыми факторами:

🔔 Если изначально аналитики рассказывали нам о том, что смягчение ДКП произойдёт под конец II квартала, то сейчас Эльвира Набиулинна прямым текстом заявляет: "Придётся поддерживать жёсткую ДКП продолжительное время. Снижение ставки, скорее всего, произойдёт во второй половине 2024 года". Ждём заседания ЦБ 22 марта, чтобы услышать дальнейшие сигналы в плане ДКП.

🔔 Регулятор пересчитал месячную инфляцию за февраль и получилось — 0,68% (в феврале 2023 г. — 0,46%). Недельные данные февраля показывали, что инфляция за месяц составляет — 0,60%, уже тогда говорилось, что темпы выше прошлогодних, а сейчас регулятор накинул сверху % и поставил жирный крест на данном месяце. Цель регулятора в 4-4,5% по итогам 2024 г. на сегодняшний день недостижима, ибо темпы не те, а инфляция, скорее всего, будет находиться под конец года в диапазоне 6-7% (инфляция за 12 мес. — 7,7%). Примечательно, что ЦБ обновил макроэкономический прогноз, где повысил прогноз по инфляции в 2024 с 4,9% до 5,2% (видимо, признав неудовлетворительные темпы инфляции)

🔔 Минфин хочет занять в 2024 году — 2,6₽ трлн, а это рекордная сумма сначала пандемии. Помимо этого, Владимир Путин анонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают — 9,713₽ трлн), с учётом того, что в последние недели бюджет РФ начал расходовать колоссальные суммы, то, видимо, занимать придётся больше намеченной суммы.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин уже которые месяца не использует флоутер, который так сильно полюбился банковскому сектору и частным инвесторам. Всё это время регулятор занимает с помощью классики и показывает вполне приемлемый результат (учитывая ключевую ставку и доходность самих ОФЗ, то регулятору комфортно занимать при таких параметрах). Согласно, статистике ЦБ новые выпуски ОФЗ в январе примерно в равных долях были выкуплены банками (~47% от общего объёма выпуска, ~104₽ млрд) и НФО в рамках доверительного управления (~45%). При этом в феврале банки неистово льют ОФЗ, а основными покупателями являются фонды ДУ и НФО.

✔️ Доходность большинства выпусков подобралась к 13%. Учитывая, что ключевая ставка сейчас 16%, то я искренне не понимаю, откуда такая "щедрость" в ОФЗ, дисконт ~3%, при этом ещё необходимо учитывать налог с купонов. Если рассматривать данные ЦБ о средней максимальной ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в 1 декаде марта она составила — 14,84% (доходность подросла). Такой доходности не наблюдается в ОФЗ до 1 года, а если копнуть глубже, то можно найти вклады с более высоким % доходности, которые превышают 16%.

А теперь давайте разберём размещения регулятора:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

Спрос в длинной классике был приемлемым — 86₽ млрд, выручка составила — 40,9₽ млрд (средневзвешенная цена —80,85%, доходность — 13,15%). По ОФЗ 26219 аукцион признан несостоявшимся. Таким образом, Минфин заработал за этот аукцион — 40,9₽ млрд (прошлая неделя — 74,5₽ млрд). Согласно, плану Минфина на I квартал 2024 года необходимо разместить — 800₽ млрд, уже размещено ~663,7₽ млрд, при таком темпе регулятор должен выполнить план (в запасе ещё 2 недели).

📌 С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн, при этом ведомство отдаёт предпочтение долгосрочным бумагам с постоянным купонным доходом, то единственный плюс в ОФЗ это фиксация повышенного % на долгие годы. Корпоративные облигации и вклады дают больший %, да вы не найдёте вклады на долгосрок, но те же облигации возможно.

Несмотря на то, что Япония в наступившем году стала только четвертой экономикой мира, уступив почетное третье место Германии, в феврале базовый индекс Nikkei-225 показал невероятные успехи, превзойдя свои же достижения января, в который повторил легендарные показатели 34-летней давности ИА Красная Весна

Очередной барьер взят. [Фрагмент картины Харуэ Кога Интеллектуальная экспрессия, пересекающая реальную линию (1931)]

Индекс Nikkei-225 уже более полувека выступает одним из важнейших индикаторов японской экономики.

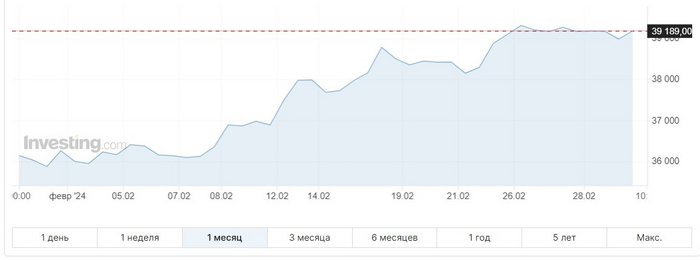

Февраль стал для Nikkei-225 поистине рекордным, так как индикатор 13 и 15 числа последовательно преодолел планки в 37 000, 38 000 пунктов, невиданные с января 1990 года, а 22 февраля установил абсолютный исторический рекорд, пробив потолок в 39 000 пунктов.

До этого исторический максимум индикатора составлял 38 915 и был зафиксирован в декабре 1989 года в эпоху «биржевого пузыря» в Японии.

Рассмотрим же поподробнее, как чувствовали себя лидеры японского бизнеса по показаниям базового национального индекса в феврале 2024 года.

Из графика индекса Nikkei-225 за февраль 2024 года видно, что его кривая, осторожно колеблющаяся в начале месяца, с 8 числа быстро пошла вверх, подпрыгнув почти до 37 000 пунктов, 9 числа закрепилась, а на следующий торговый день — 13 февраля — взяла рубеж в 37 000 пунктов, показав рекордный для февраля однодневный рост в 2,89%. Более того, в тот день Nikkei-225 набрал за день более 1000 пунктов, достигнув, тем самым, по данным делового агентства Kyodo News, 34-летнего внутридневного максимума роста.

Интересно также, что индекс не стал делать традиционную паузу, которая характерна для пострекордных дней, в которые биржевые игроки начинают фиксировать прибыль и вести себя осторожнее.

Уже 15 февраля индекс закрепляется в зоне 38К, а спустя 5 торговых дней устанавливает рекорд в 39 098,68 пункта, и, не сбавляя темпа, три сессии подряд бьет рекорды до 39 239,52!

Колебания индекса Nikkei в феврале 2024 г.

Таким образом, индекс в феврале 2024 года продолжил январские тенденции роста и вышел на рекордный уровень, достигнув абсолютного исторического максимума.

Остановимся на колебаниях и рекордных показателях индекса в феврале чуть подробнее.

Торги февраля 2024 года начались со снижения, и показанный тогда уровень в 36 011,46 пункта стал самым низким значением месяца для индекса Nikkei-225. Сразу же можно отметить, что снижения в феврале 2024 еще будут, но ни разу не превысят не то что одного процента, а даже значения в 0,76%, показанного 1 февраля. Вообще февраль выдался в плане колебаний спокойным, и среднее значение изменения индекса в день (неважно, вверх или вниз) составило 0,71% (в январе — 0,85%).

Не было в феврале и фондовых «ралли», как англоязычные обозреватели называют более чем трехдневный подряд рост рынка. Отмечены только два трехдневных подъема с 8 и 22 февраля.

В ходе последнего из них индекс Nikkei трижды обновляет исторический максимум и выходит на максимум февраля в 39 239,52 пункта!

Максимальным дневным подъемом месяца стал рост в 2,89% 13 февраля. В тот день индекс достиг 34-летнего внутридневного максимума роста, набрав более 1000 пунктов (1066,55).

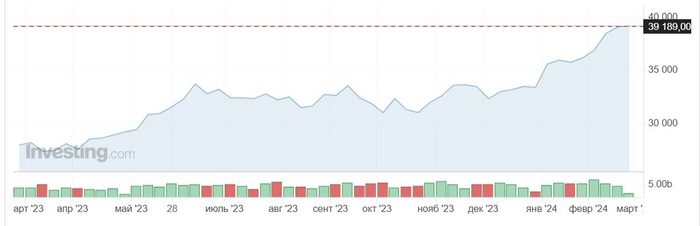

При всех перипетиях индекса Nikkei средний показатель февраля составил 37 785,25 пункта, что заметно лучше показателя января (35 451,78).

За 19 торговых сессий короткого (хотя и високосного) месяца индекс 9 раз падал, а в 10 случаях — рос (в январе это соотношение было 7:12). При таком относительном паритете дней снижения и роста важны среднедневные показатели падения и роста индекса. Средний показатель падения составил 0,32% (в январе — 0,57%), а средний рост за сессию — 1,06% (в январе — 1,01%).

Показатели февраля на графике колебаний индекса за полгода.

Если рассмотреть февраль на графике, охватывающем последние полгода, то он выглядит, как мы уже поняли из вышесказанного, лучше предыдущих месяцев, и это видно, что называется, невооруженным взглядом.

Хорошо выглядит февраль и на «сглаженном» графике за год:

Показатели февраля на графике колебаний индекса за год.

Интересно, что февраль стал уникальным по еще одному показателю, который редко попадает в поле внимания аналитиков. Всего за этот февраль топ пяти самых активно торгуемых акций Японии полностью трижды окрашивался в зеленый цвет. То есть все фигуранты топа торговали своими акциями в плюсе, что случается не так часто: обычно одни акции растут, а другие падают, но биржевые игроки покупают и те и другие. А вот «красным» топ в феврале не был, что последний раз наблюдалось только в ноябре 2023, но «зеленых» дней в нем было меньше.

Если говорить об отдельных компаниях, отметившихся на рынке в феврале, то можно выделить успехи следующих участников индекса.

В топе самых активно торгуемых акций Японии в феврале лидерство постоянно удерживали бумаги компании Nippon Telegraph & Telephone Corp, вошедшие в рейтинг еще 29 июня 2023 и сразу на первое место в нем. К концу февраля они держались в данном топе 163 торговых дня без перерыва. Но в високосный день 29 февраля на первое место неожиданно вышли бумаги Sumitomo Chemical, продержавшиеся в лидерах только одни торги.

На втором месте топа активистов традиционно находился записной лидер предыдущих месяцев — надежные бумаги крупнейшей финансовой группы страны Mitsubishi UFJ Financial.

Если снова посмотреть на весь рынок в целом, а также позитивные и негативные факторы, влияющие на него в феврале, то можно сказать следующее.

Во-первых, на февраль хорошо повлияла инерция января 2024 года, в котором индексы Topix и Nikkei 225 Stock Average обновили 34-летние максимумы.

Во-вторых, японские индексы превосходили показатели фондовых индексов остальной Азии и привлекали внимание иностранных биржевых игроков.

В-третьих, на индекс Nikkei благоприятно влияли оживление акций США и ослабление иены по отношению к доллару США.

В-четвертых, растут ожидания улучшения показателей фондового рынка японских фирм из-за того, что Токийская фондовая биржа оказывает повышенное давление на отстающие фирмы. Так, еще в марте прошлого года биржа потребовала, чтобы все компании, включенные в разделы Prime и Standard, уделяли больше внимания повышению своих корпоративных ценностей и разработали для этого конкретные планы. С прошлого месяца TSE раскрывает названия компаний, обнародовавших планы по повышению своей корпоративной стоимости. Это, вероятно, побудит другие компании последовать этому примеру и может способствовать инвестициям в большее количество японских фирм. Напомним, 19 февраля Токийская фондовая биржа вернула себе первое место в Азии по совокупной рыночной капитализации листинговых компаний в долларовом выражении. Это произошло примерно через три с половиной года после того, как она уступила это звание Шанхайской фондовой бирже.

В-пятых, по данным Всемирного банка, при предыдущем рекорде Nikkei в 1989 году на японский рынок приходилось 37% мировых акций, что было даже выше 29% США. Но японский рынок был переоценен практически по всем параметрам, как и цены на недвижимость, что привело к коллапсу и многолетней стагнации.

В-шестых, локомотивами роста выступали японские производители электроники, поглядывающие на растущих американских «коллег», что тревожит некоторых аналитиков, поскольку весь подъем «висит на этой нитке». Так, сильные результаты прибыли крупной американской компании по производству чипов Nvidia помогли поддержать акции компаний, связанных с полупроводниками и искусственным интеллектом, таких как Tokyo Electron и SoftBank Group, которые также были движущей силой индекса Nikkei с января.

Ну, и вопрос, который беспокоит всех следящих за японским рынком: не приведет ли достижение новых максимумов к схлопыванию очередного пузыря и стагнации, как это случилось в начале 1990-х?

Аналитики рынка полагают, что хорошие результаты японских акций в последние недели не являются воссозданием безумной скупки акций конца 1980-х годов.

В эпоху пузырей «цены на акции вообще не основывались на фундаментальных показателях корпоративной деятельности». «Это был настоящий пузырь», — сказал Рёта Сакагами, стратег по акциям Citigroup.

На этот раз рост японских акций хорошо подкреплен прибылью, говорят наблюдатели за рынком.

По данным деловой газеты Nikkei, чистая прибыль японских фирм, котирующихся в разделе Prime Токийской фондовой биржи, может стать рекордно высокой третий финансовый год подряд за 12 месяцев, заканчивающихся 31 марта.

Тиса Кобаяси, японский стратег по акциям UBS SuMi Trust Wealth Management в Токио, пояснила, что недавний рост японских акций отличался от того, что наблюдался в эпоху пузыря. Она отметила, что произошли изменения в экономической ситуации. «В течение последних 30 лет или около того Япония не была по-настоящему привлекательной для иностранных инвесторов из-за сокращения населения, отсутствия инфляции и падения экономического роста. Однако макроэкономические обстоятельства меняются».

Чистая покупка японских акций зарубежными трейдерами достигла в январе около 2,07 триллиона иен (1,25 трлн руб.), что стало седьмым по величине показателем за один месяц. Этот процесс продолжился и в феврале.

Утверждается, что экономика пузыря активов в Японии была спровоцирована соглашением Плаза 1985 года между Соединенными Штатами, Японией, Западной Германией, Англией и Францией, которое было сосредоточено на корректировке обменных курсов валют с целью сократить огромный торговый профицит Японии.

Соглашение привело к резкому повышению курса иены по отношению к доллару, что побудило Банк Японии ввести политику низких ставок посредством серии снижений ставок. Это повысило ликвидность и раздуло пузырь акций и недвижимости в конце 1980-х годов.

Индексу Nikkei потребовалось около 34 лет, чтобы возобновить свой пик, хотя некоторые другие крупные зарубежные индексы, такие как S&P 500 и немецкий DAX, демонстрируют постоянный рост.

По словам Сакагами, после того, как в начале 1990-х годов пузырь экономики лопнул, японские акции пережили почти 20-летний период коррекции — нисходящий тренд — если рассматривать корреляцию между уровнями цен на акции и корпоративными прибылями.

На графике хорошо видны два пика индекса и период коррекции между ними.

«Поскольку период коррекции длился около 20 лет, он создал довольно плохой имидж японским акциям… люди думали, что японские акции никогда не пойдут вверх», — сказал он.

Примерно с 2010 года цены на акции стали все больше синхронизироваться с доходами компаний, и «уровни корпоративной прибыли наконец достигли точки, когда новый исторический максимум может быть оправдан», добавил аналитик.

Хотя перекрытие предыдущего максимума может быть символическим, в долгосрочной перспективе это всего лишь промежуточный этап, говорят наблюдатели за рынком.

«Я не верю, что японские акции переживают пузырь. Если есть действия, которые сделают еще один шаг вперед с точки зрения эффективности бизнеса, структурных реформ, корпоративного управления и корпоративных реформ… они поднимутся на более высокий уровень», — сказала Кобаяси из UBS SuMi Trust Wealth Management.

Сакагами согласился, заявив, что, если не произойдет что-то экстраординарного, что помешает росту японских фирм, цены на акции, скорее всего, будут расти в соответствии с ростом прибыли и с этого момента будут иметь общий восходящий тренд. «Это означает, что японские акции наконец-то пришли в норму и именно здесь они начинают новую жизнь», — сказал он.

В тоже время раздаются и более острожные голоса.

Учитывая, что одновременно происходит бум фондового рынка и макроэкономический спад, естественно задаться вопросом, как такое возможно.

Проще говоря, японские акции показывают хорошие результаты, потому что компании получают высокие доходы и увеличивают доходы акционеров, но экономика падает, потому что компании недостаточно повышают заработную плату своим сотрудникам и тем самым слабо стимулируют потребление.

2024 год ознаменовался возникновением новой, в целом ожидаемой проблемой. Некоторое количество банков "дружественных" стран - Турции, Китая, ОАЭ - прекратили или значительно усложнили проведение платежей для контрагентов из России, под влиянием угроз США о введении вторичных санкций.

Новостной фон по теме негативный. Лучше и корректнее всех высказался Forbes: 1. Три крупнейших банка Китая — Industrial and Commercial Bank of China, China Construction Bank и Bank of China — перестали принимать платежи из российских банков, находящихся под санкциями. // Прошу обратить внимание, что приличное издание уточнило, что крупнейшие китайские банки отказались принимать платежи не от всех банков РФ, а от банков, находящихся под санкциями. Менее приличные издания информацию об этом скромно придержали. https://www.forbes.ru/finansy/506636-tri-krupnejsih-banka-kn... 2. Турецкие банки отказываются работать с российскими из-за угрозы вторичных санкций США, узнал «Коммерсантъ». Речь идет о разрыве корреспондентских отношений и приостановке платежей без формального закрытия договоров. Исключение делают для «дочек» зарубежных банков в России. // Опять. Forbes пишет, что Турция отказывается от работы не со всеми банками в РФ. Многие другие издания оговорочку скромно опускают. https://www.forbes.ru/finansy/504400-kommersant-uznal-ob-otk... 3. Крупные банки ОАЭ из-за риска вторичных санкций ограничили работу с российскими клиентами — они начали закрывать счета компаниям и физлицам и отказываются от расчетов с Россией. Три крупнейших банка ОАЭ — First Abu Dhabi Bank, Emirates NBD и Abu Dhabi Commercial Bank — прямо или косвенно принадлежат государству. Кроме этого, в каждом из них действительно довольно велика доля иностранных акционеров: 17,7% в First Abu Dhabi Bank, 14% в Emirates NBD, 18,16% в Abu Dhabi Commercial Bank. // Снова. Не все банки, а некоторые. И не чисто государственные, а государственные с иностранным участием. https://www.forbes.ru/finansy/506464-vedomosti-soobsili-ob-o...

Есть и другие новости, связанные с возможными вторичными санкциями: 1. Нефтяной терминал Dortyol, расположенный в провинции Хатай на юге Турции, больше не будет принимать российскую нефть. GTS решила прервать все возможные связи с российской нефтью и в конце февраля 2024 года сообщила своим клиентам, что не примет какой-либо продукт российского происхождения или любые продукты, загруженные в российских портах. // О доле терминала в российском экспорте скромно умалчивается. Но мы способны искать информацию. Так вот, в 2023 году терминал принял 11,74 млн баррелей российской нефти. Это примерно 0,6% от общего объема... Критично? Не думаю. https://www.interfax.ru/business/944802 https://ruposters.ru/news/05-03-2024/prinyavshii-rekordnie-o... https://www.rbc.ru/economics/06/03/2024/65e886869a794780925c... 2. Объем турецкого экспорта в Россию в январе 2024 года снизился на 30,4% по сравнению с тем же периодом 2023 года. Объемы экспорта турецких товаров в Россию в феврале 2024 года упали на 33%. В сфере экспорта продукции химической промышленности спад составил 41,1%, свежих овощей и фруктов - 20,4%, автомобилей - 7,6%. Экспорт продукции машиностроения снизился на 23,9%, электроники и электротехники - на 48,8%. Импорт из России в Турцию в 2024 году также упал на 36,65% до $1,3 млрд с $2 млрд, которые были зафиксированы в 2023 году. // Действительно, турецкий экспорт снизился. Впрочем, как и импорт. Однако, мы никогда не узнаем, по каким товарным группам действительно произошло снижение. Главное: новость о падении товарообмена с Турцией однозначно плохая. Она свидетельствует о том, то Турция боится введения вторичных санкций, и будет предпринимать неприятные для России действия для их предотвращения. https://tass.ru/ekonomika/20058795 https://iz.ru/1659163/2024-03-03/reuters-uznalo-o-padenii-ob...

Однако негативные новости и затруднения в прохождении платежей и снижении товарооборота с Турцией не стоит трактовать как катастрофу, уподобляясь некоторым вполне официальным СМИ. Для осторожного оптимизма есть следующие предпосылки: 1. За первые два месяца 2024 года двусторонний товарооборот Пекина и Москвы увеличился на 9,3% и составил в общей сложности $37 млрд, а экспорт из Китая в Россию вырос на 12,5%. // Если смотреть в абсолютных цифрах - падение экспорта из Турции полностью перекрыто ростом экспорта из Китая. А как же возможен рост экспорта в условиях затруднения с прохождением платежей? Видимо - возможен. Не думаю, что экспорт из Китая происходит бесплатно. Значит - платежи идут. В тишине. Через какие-то другие банки. https://www.forbes.ru/biznes/507728-kitajskij-eksport-vyros-... 2. В 2023 году товарооборот России с Европой составил 163,4 млрд долларов. На Белоруссию пришлось 55 млрд долларов. Далее по объему следуют: Германия (12,2 млрд долларов), Нидерланды (9,9 млрд долларов) и Италия (9,4 млрд долларов). Более 5 млрд долларов наторговали с Венгрией, Бельгией, Польшей, Францией и Австрией. Оборот со странами вне ЕС: Швейцария (6,9 млрд долларов), Сербия (2,9 млрд долларов) и Британия (1,1 млрд долларов). Российский товарооборот с Молдавией и Норвегией составил по 500 млн долларов. // В три раза больше, чем с Турцией... https://regnum.ru/news/3872877 https://ria.ru/20240310/torgovlya-1932119746.html

Главное: Цифровые финансовые активы (ЦФА) — это новый инструмент для инвестиций на базе современных технологий: блокчейна и смарт-контрактов (цифровой договор). Законодательство по ЦФА было принято в 2020 году, а выпуск начался в 2022-м. К ЦФА относят цифровые права, в которые могут включаться различные активы от долгов до драгметаллов. И хотя цифровые активы и криптовалюты используют технологию блокчейн, они принципиально различаются.

Резюме по теме: 1. Деньги любят тишину. 2. Деньги не пахнут. 3. Водичка дырочку найдёт. 4. Нам бы день простоять да ночь продержаться. Итог: в современных условиях санкциями можно затруднить расчёты, но не прекратить их. Способ всегда будет найден.

О других проблемах российской экономики в 2024 году: 1. Локальная проблема: Дефицит федерального бюджета в январе — феврале составил 1,474 трлн рублей, или 0,8% ВВП, сообщил Минфин. Это вблизи величины, запланированной на весь 2024 год, — 1,6 трлн рублей. Ускоренный рост расходов бюджета Минфин объясняет авансированием госконтрактов. https://www.forbes.ru/finansy/507726-deficit-budzeta-rossii-... https://minfin.gov.ru/ru/press-center/?id_4=38895-predvarite... https://www.kommersant.ru/doc/6560691 // В прошлом году было то же самое, только дефицит был 4 триллиона... Потом выровнялось. Это действительно авансирование контрактов. Подробно о бюджете я писал несколько раз: Дефицит бюджета. 01.03.2023 Бюджет, жижа и курс доллара. 11.07.2023 Спокойной ночи. 02.03.2023 Надо - значит надо. 12.05.2023 Ничего нового в этом году не произошло. Резать бюджетные статьи не будут, социалка и все остальные расходы будут профинансированы в полном объеме. 2. Глобальные проблемы: Опять постарался Forbes. В тексте несколько тенденциозно - но суть - по делу. Главными проблемами экономики России уважаемое издание видит: - Кадровый голод // Да; - Инфляцию // Да; - Угроза вторичных санкций // Да; - Неэффективность инвестиций // Неоднозначно. Очень индивидуально; - Повышение налогового бремени // Не согласен. Сам Forbes пишет, что речь идёт о повышении собираемости налогов, а не об их увеличении. А это не "повышение бремени" - это повышение качества администрирования. https://www.forbes.ru/finansy/503693-kakie-problemy-budut-gl...

Резюме по теме: из новых проблем - только угроза вторичных санкций. Впрочем - новые проблемы - новые решения. Ведём наблюдения.

Итоговое резюме. Возникли новые проблемы - будут найдены новые решения. Особенно если учесть, что проблемы, в целом, не очень новые... Рынки в стабильном состоянии, курс доллара ниже прогнозного коридора. Для страны, имеющей "на шее" 15 000+ санкций - нормально. Работаем.

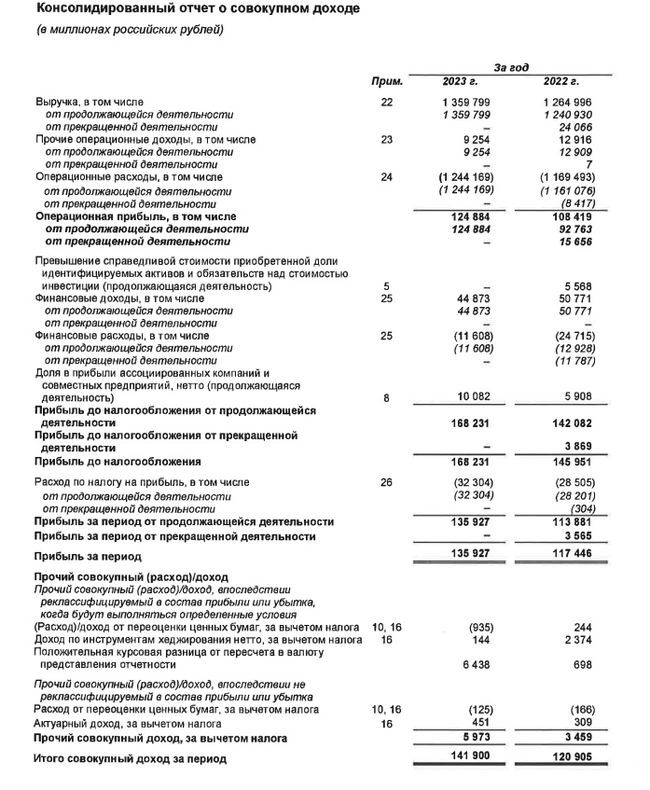

🔌 Интер РАОопубликовала финансовые результаты по МСФО за 2023 г. Если ориентироваться, только на слова гендиректора компании (не так давно на встречи с президентом России озвучивал некоторые цифры из отчёта), то можно сделать вывод, что компания феноменально отработала год, но я привык заглядывать в отчёт, там есть свои риски для акционеров. Давайте рассмотрим основные показатели компании:

⚡️ Выручка: 1,359₽ трлн (+7,5% г/г)

⚡️ Денежные средства: 403₽ млрд (+56,8% г/г)

⚡️ EBITDA: 182,4₽ млрд (-0,5% г/г)

⚡️ Чистая прибыль: 135,9₽ млрд (+15,7% г/г)

⚡️ Капитальные расходы: 66,8₽ млрд (+19,5% г/г)

Выручка компании возросла во многом из-за ослабления ₽ (сегмент зарубежные активы принёс — 44,1₽ млрд, +56,4% г/г), индексации тарифов на тепловую энергию (сегмент теплогенерация в РФ принёс — 122,5₽ млрд, +8,7% г/г), осуществление крупных инфраструктурных проектов для электросетевого комплекса РФ (сегмент инжиниринг принёс — 80,8₽ млрд, +20,2% г/г), повышение эффективности операционной деятельности сбытовых активов и рост энергопотребления в РФ (сегмент сбыт в РФ принёс — 905₽ млрд, +9% г/г). Чистой прибыли во многом помогла ₽ кубышка — 403₽ млрд (+56,8% г/г), за год компания получила — 42,8₽ млрд (+11,5% г/г) по банковским вкладам. EBITDA просела из-за результатов сегмента трейдинг, который снизился на -27₽ млрд и составил — 4,7₽ млрд. А теперь о рисках:

💡 Из-за окончания действия договоров ДПМ по ряду объектов чистая прибыль не будет увеличиваться, при этом CAPEX в 2024 г. возрастёт до — 160₽ млрд (Новоленская ТЭС, на данный проект может потребоваться 257₽ млрд, ввод в 2028 г.), финансироваться будут за счёт накопленного кэша, а это значит, что по вкладам будут получать меньше. Возможно, компания просядет по чистой прибыли из-за этих 2 пунктов.

💡 Страны ЕС были самыми рентабельными рынками сбыта, куда уходило более половины всех поставок электроэнергии. Также помогали высокие цены на электроэнергию из-за подскочивших цен на газ. С июня 2022 г. Интер РАО полностью прекратила поставки в страны ЕС. Да, произошла индексация тарифов с Китаем (договорилось с КНР включить пошлину в стоимость экспортной электроэнергии, компания будет получать рентабельность 5%, а так бы поставляли в минус). В итоге за 2023 г. в сегменте трейдинг заработано — 56,9₽ млрд (-42,5%), что явно влияет на чистую прибыль, благо компания сумела почти заместить выпавшую выручку от данного сегмента.

💡 Интер РАО потратило на покупку Псковэнергосбыта и Екатеринбургэнергосбыта в сумме порядка 5,95₽ млрд (структуры Россетей), также приобрела долю структуры Мордашова в Каширской ГРЭС за 6,4₽ млрд и 100% долю компании сегмента Энергомашиностроение в РФ у 3 лиц за 2,4₽ млрд (в сегменте энергомашиностроение в РФ было заработано — 14,9 млрд, +827% г/г). Недавно вышла новость, что Интер РАО инвестирует 90₽ млрд в строительство инновационной парогазовой станции в Каширском районе Подмосковья. Покупка компаний по энергосбыту и энергомашиностроению — это хорошо, но опять же инвестиции в 90₽ млрд повлияют на выплату дивидендов.

💡 С такими инвестициями компания навряд ли увеличит % выплату от чистой прибыли на дивиденды (Интер РАО платит 25% от ЧП по МСФО). На сегодняшний день выплата за 2023 г. может составить — 0,32₽ на акцию (8% див. доходности), доходность, мягко говоря, не впечатляет.

📌 Вывод: Интер РАО лишилась выгодных потребителей из EC, приобретает множество производственных площадок, при этом CAPEX растёт непомерно (160₽ млрд в этом году), да и в будущем понадобиться столько же трат. Из-за CAPEXa ₽ кубышка под угрозой, ибо будут изымать средства из неё, также из-за окончания действия договоров ДПМ будет сокращаться выручка, как вы понимаете чистая прибыль под угрозой, а если прибыль сократится то размер дивиденда тоже и это вплоть до 2028 г. Меня лично такая перспектива не устраивает.

Ⓜ️ По последним данным Росстата, за период с 20 по 26 февраля индекс потребительских цен вырос на 0,13% (прошлые недели — 0,11%, 0,21%), с начала февраля — 0,56%, с начала года — 1,42%. Можно ли сейчас с уверенностью утверждать, что регулятор добился устойчивых темпов инфляции? На этот вопрос сложно ответить, потому что Росстат должен посчитать последние 3 дня февраля, а потом ещё пересчитать за месяц, в январе регулятор пересчитал за месяц и вышли совсем другие цифры — 0,86% (до этого по 4 неделям вырисовывалось — 0,62%). Конечно, стоит зафиксировать снижение цифр, но даже сегодняшние темпы инфляции не дадут нам выйти на цель регулятора в 4-4,5% по итогам 2024 г. (примечательно, что ЦБ повысил среднесрочный прогноз ключевой ставки на последнем заседании до 13,5-15,5% с 12,5%-14,5%, видимо, признав неудовлетворяющие темпы инфляции), скорее всего, инфляция будет находиться в диапазоне 6-7,5%.

С другой стороны, продолжает снижаться наблюдаемая и ожидаемая инфляция (ожидаемая до 11,9%, а наблюдаемая до 15,2%). Безусловно, для регулятора это важные цифры, но они двухзначные и на следующих заседаниях навряд ли стоит ожидать снижение ключевой ставки. Как всегда, давайте зафиксируем, какие меры регулятор принимает для замедления инфляции:

📉 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в феврале сократилась вдвое, а это не есть хорошо — 8,1₽ млрд в день начиная с 7 февраля (до 31 января продавали по 16,7₽ млрд в день). Сейчас $ торгуется по 91₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, если просядет цена за бочку, то необходимо будет, чтобы ₽ ослаб.

📉 По данным ЦБ, в январе 2024 г. повышенный спрос в кредитовании продолжил снижаться — 236₽ млрд (0,7% м/м и 27% г/г, месяцем ранее 73₽ млрд, но такой резкий перепад в цифрах в декабре связан с корректировкой на крупную сделку по продаже кредитов в размере ~250₽ млрд). Ипотека в январе замедлилась до 0,6% (+2,9% в декабре), выдача ипотеки с господдержкой сократилась до — 189₽ млрд (655₽ млрд в декабре), выдача же рыночной ипотеки продолжило своё снижение — 86₽ млрд (-35% м/м). Данное снижение произошло за счёт повышения макропруденциальных лимитов/надбавок, корректировки параметров льготных ипотечных программ, высокой процентной ставки (в IV квартале 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0%) и сокращение субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 г. По тому же отчётуСбербанка, видно, что выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд), такое резкое сокращение не должно вас вводить в заблуждение, ибо в январе всегда такая низкая динамика выдачи, но темпы снижения уже присутствуют. Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд). Как итог сокращение размера кредитного портфеля составило — 0,4%.

📌 То, что высокая ключевая ставка с нами надолго — факт. Прогнозируемое снижение ставки начнётся ближе к лету, но большой вопрос в том, как повлияют на инфляцию рост цен на бытовые услуги (спрос перегрет), тарифы ЖКУ, которые вырастут в среднем на 10% (основные тарифы с 1 июля, но уже с 1 января цены были повышены на капремонт, содержание дома и прочие услуги), сверх траты бюджета РФ (где в последние дни начали неистового тратить бюджетные деньги, это должно подстегнуть инфляцию в будущем) и курс ₽. Помимо этого регулятор может ужесточить ДКП, чтобы прийти уже в этом году к цели в 4-4,5% по инфляции.

На этой неделе курс доллара вырвался вниз через восходящий тренд, вдоль которого он рос целый месяц. Похоже, что это может привести к новой волне укрепления рубля, которая уже началась. Несмотря на то, что в конце прошлой недели курс разносило во все стороны в ожидании новых санкций, на этой неделе ему все-таки удалось пробиться вниз и прервать девальвацию рубля. Как же далеко он может спуститься?

График (H1) курса валют USDRUB_TOM

Вот уже более месяца рубль упорно дешевеет по отношению к доллару, и начинает складываться впечатление, что процесс упорной девальвации рубля опять начался и уже вряд ли сможет остановиться. Однако, как я говорил ранее, еще не пришло время для нового большого обвала рубля. Поэтому на прошлой неделе полностью распродал фьючерс на доллар в области 92.5-93 р., который покупал еще по 88 р. после появления на графике огромного шипа в середине января, почему и советовал уже тогда начинать закупаться валютой. С того момента покупатели и перехватили инициативу.

Дело было, конечно, не только в покупателях. Одной из причин начала ослабления рубля в январе было снижение продажи валютной выручки экспортерами. Не так уж и сильно, всего на 12.9%, однако, этого было достаточно, чтобы курс вырос более чем на 5 рублей. Это определенно говорит о слабости рубля и значимости меры по продаже валютной выручки, без которой, скорее всего, у рубля не останется и шанса для хоть сколько-нибудь продолжительного укрепления.

Вероятно, отчасти поэтому в январе мы и слышали неоднократно о возможном продлении механизма продажи валютной выручки после 30 апреля. Правда, единого мнения нам так и не сообщили по этому вопросу, ибо позиции Минфина и ЦБ были абсолютно противоположными и, вероятно, до сих пор остаются без изменений. Впрочем, такие публичные обсуждения никак не помогли рублю укрепиться, скорее, наоборот, именно на их фоне он и начал снова падать. Поэтому я всегда и советую смотреть, что выстраивается на графике, а не публикуется в новостях.

В итоге курс довольно быстро преодолел нисходящий тренд, вдоль которого он двигался с конца декабря, что и привело к ускорению роста цены. Если изначально целью отскока была область 90-91 р., где уже продал часть своей длинной позиции, то после пробоя тренда основной целью роста стала область 92.5-93 р., как раз на вершине январского шипа. Я тогда еще обратил ваше внимание, что это редкое явление в большинстве случаев приводит как раз к тому, что цена идет к вершине шипа. Это и произошло, поэтому цель роста в этот раз определялась не только исходя из зависимостей технического анализа.

Поэтому после пробоя тренда я продал еще значительную часть купленных контрактов на уровне 91.4 р., а затем откупил ее вблизи 90 р. на ретесте нисходящего тренда. А далее путь к 93 р. уже был открыт.

В итоге цена к этому значению и пришла. Дальнейшая же динамика зависела только от того сможет ли в ближайшие дни область 92.5-93 р. удержать цену, или же курс пробьет ее и устремится уже значительно выше. Риски прорыва области были приличные из-за известной проблемы с возросшими расходами бюджета и нехваткой валюты на рынке, а тут еще и новые ограничения должны были ввести. Так что курс сильно колебался и вверх, и вниз, из-за чего открытие позиций в любую сторону было слишком рискованной затеей.

Учитывая риски, связанные с возможными ограничениями на НКЦ, и ожидая пробоя аптренда вниз, я распродал весь лонг по фьючерсу на доллар в области 92.5-93 р. перед выходными. И в понедельник цена пробила аптренд. Так что, похоже, что курс определился с направлением движения на ближайшие дни. Поэтому еще в понедельник взялшорт по фьючерсу вблизи 92.5 р. на отскоке курса. Цена, как видите, упала уже почти до 91 р. и, полагаю, сможет добраться до уровня 90 р. На мой взгляд, это наиболее вероятная цель развивающейся волны укрепления, поэтому на ней и планирую фиксировать прибыль с позиции и снова закупаться валютой.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, у рубля появился шанс снова укрепиться ненадолго. Лично я не против этим воспользоваться, ведь уже с апреля, скорее всего, быть на стороне рубля может стать опасной идеей, так как там, вероятно, уже начнется приличная девальвация, о которой мы еще будем говорить в будущем. Ее ближайшие цели находятся значительно выше текущей цены, поэтому, похоже, что в марте уже буду набирать большую позицию по валюте в расчете на значительный рост курса доллара.