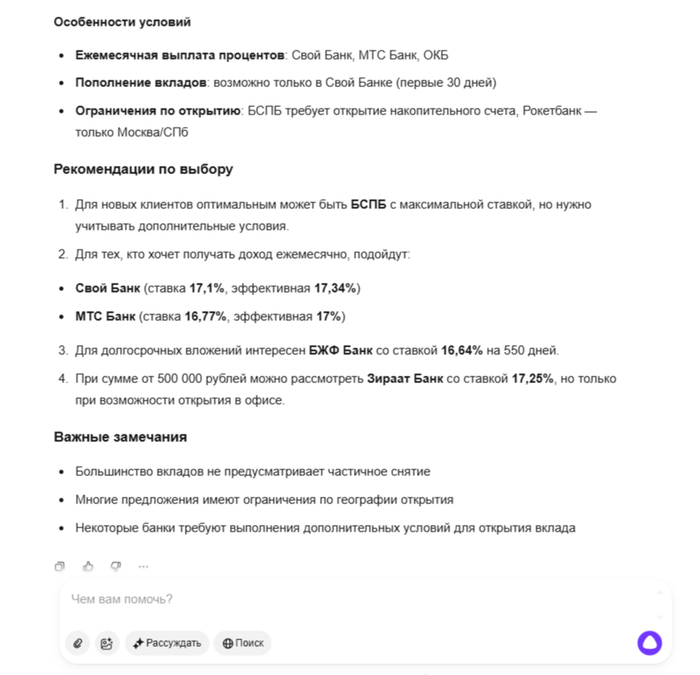

На этой неделе падение рынка акций продолжилось. И теперь индексу ММВБ удалось упасть к глобальному восходящему тренду, к которому ранее цена никак не могла вплотную подойти. Но на этой неделе его сразу же удалось пробить и упасть к 2840 пунктам! Технически это перестраивает картину рынка в сторону усиления падения, возможность чего описывал в прошлом обзоре, поэтому давайте обсудим ближайшие перспективы рынка акций.

С того момента как прошла встреча президентов РФ и США, которая, как тогда предполагал, ни к чему значимому не привела, рынок акций в основном снижается, ведь те позитивные ожидания, которые закладывались в цены месяц назад, как обычно, не оправдались. Однако сильного обвала рынка не случилось. Всё же акции регулярно отскакивают и до этой недели индекс оставался выше глобального аптренда, что удерживало его от сильного падения.

Но теперь цене удалось пробить этот аптренд. С точки зрения технического анализа это довольно важный момент, и такая динамика цены вполне может привести к ускорению падения рынка, если ей удастся закрепиться под линией тренда. И этот вопрос как решается сегодня, как видно из графика.

Всю прошлую неделю индекс провел, по сути, в боковике между двумя трендовыми линиями (старой нисходящей и глобальной восходящей), но вот четко достичь что одну, что другую линию ему никак не удавалось. А ведь как раз на это у меня и был расчет, когда удерживал ранее шорт и лонг по фьючерсу на индекс.

Шорт я набрал в середине августа еще от 3000 пунктов и изначально планировал полностью зафиксировать по нему прибыль возле линии глобального аптренда, около 2850 пунктов. Но индекс дошел до 2857 и резко отскочил, пробив локальный нисходящий тренд. Как тогда предупреждал в своем обзоре, в этом случае позицию полностью зафиксировал и перешел к лонгу от 2885 с целью 2950, а именно, к линии старого нисходящего тренда. Затем из-за боковика цель пришлось понизить к 2930-2940, но к ней индекс вплотную не подошел. Поэтому на пробое локального аптренда пришлось закрыть лонг с небольшим плюсом по 2910.

Кстати, ранее в телеграм-канале публиковал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

Далее, как писал в прошлом обзоре, стало ясно, что теперь все будет решать уровень 2900. Если цена закрепится под ним, то рынок продолжит падение и уже пробьет линию аптренда, что приведет к ускорению снижения. Поэтому снова стал переходить к шорту фьючерса на индекс. Правда шорт от 2900 с прошлой пятницы все же пришлось закрыть по стопу на выходных, так как индекс снова поднялся выше 2900, но в понедельник я снова вернулся к шорту на пробое 2900 вниз. Перед пробоем аптренда индекс все же попытался подняться к линии нисходящего тренда и практически достиг ее около 2930.

В итоге, как видите, цена пробила вниз аптренд, после чего отскочила обратно к нему для тестирования снизу и теперь пытается закрепиться под ним. И если ей это удастся, то, весьма вероятно, рынок продолжит падение в сторону уровня 2800, на что теперь и рассчитываю, удерживая шорт по фьючерсу от 2900, часть позиции по которому вчера зафиксировал по 2850 в расчете на этот ретест трендовой, а сегодня этот объем снова вернул.

Если же рынок решит продолжить боковик и сможет вернуться выше трендовой, а значит, снова закрепиться выше уровня 2900, то шорт закрою по стопу, поскольку тогда возрастет вероятность продолжения роста к 2920-2930, которое пока еще исключать нельзя. Однако если тест трендовой будет успешным, то, скорее всего, индекс продолжит падение в сторону уровня 2800.

И вот тут важно понимать, что на этот раз при выстроенной технической картине это довольно сильный уровень и пробить сразу его вряд ли получится. Не исключено, что от него индекс может еще прилично отскочить, поэтому пока планирую фиксировать там шорт, если, конечно, рынок развернется вниз.

И только после пробоя 2800 и закрепления индекса под этим уровнем можно будет рассчитывать на обвал акций. Технически пробой 2800 сломает ту структуру перехода к растущему рынку, которая выстраивалась на графике с начала августа. Пока этого не произошло, рынок может снова перейти к росту либо в случае пробоя 2900 и закрепления цены выше трендовой, либо после падения к 2800 и отскока от этого уровня.

Если смотреть фундаментально, то большинство ожидаемых к началу осени позитивных событий уже произошло и какого-то фактического позитива рынок не увидел, хотя закладывал такие ожидания в цены акций. Вдобавок негативных новостей становится всё больше в последние недели. И отчеты компаний за первое полугодие 2025 года не радуют, хотя многие из них, скажем так, ожидаемо плохие (с результатами некоторых крупных компаний можно ознакомиться на моем канале).

И похоже, что ключевое влияние на рынок акций окажет последнее важное ожидаемое событие ближайшей недели, а именно, заседание ЦБ по ставке. Полагаю, именно оно определит направление рынка акций на ближайший месяц, поэтому стоит внимательно следить за рынком на следующей неделе в пятницу. Мы еще обсудим в будущем обзоре возможное решение ЦБ, и какое влияние оно окажет на рынок акций.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, индекс пытается сломать растущую тенденцию и перейти к более глубокому падению. Посмотрим, получится ли это сделать. Пока небольшой шанс на продолжение роста еще есть. Нужно наблюдать опять же за уровнем 2900. Если индекс не сможет его снова преодолеть и закрепиться над ним, то, скорее всего, падение рынка продолжится.

Спасибо, что дочитали. Всем удачи и профита!