Текущая экономическая ситуация в России напоминает шахматную партию, где каждый последующий ход может стать судьбоносным. Центральный банк РФ выступает в роли опытного гроссмейстера, который тщательно просчитывает каждый свой шаг. 25 июля ЦБ сделал свой ход, опустив ключевую ставку. Сегодня детально разберём:

➖Как сейчас обстоят дела с экономикой России;

➖Масштаб ставки 18%: насколько это критично для бизнеса и обычных граждан;

➖Самый надежный финансовый инструмент: доходность и перспективы банковских вкладов;

Начнем по порядку. Экономика замедляется

Представьте себе банковскую систему, как кровеносную систему организма. Деньги, которые перетекают между компаниями и организациями — это как кровь, питающая все части тела. По свежим данным ЦБ, объем входящих платежей, проведенных через платежную систему Банка России, снизился на 8,1% по отношению к среднему за II квартал 2025 года. Снижение затронуло все отрасли экономики. Что это значит? Если в магазине стало меньше покупателей — это сигнал о проблемах. В кафе уменьшилось количество заказов — значит, дела идут не очень. То же самое происходит и с экономикой в целом. Можно сделать вывод, что бизнес замедляет свою активность, а следовательно, компании стали меньше тратить и получать денег.

Также, на эту тему интересными, хоть и мрачными, данными поделились аналитики ЦМАКП (Центр Макроэкономического Анализа И Краткосрочного Прогнозирования): в 2026 году экономика России может столкнуться с рецессией. Для прогнозов центр использует понятие СОИ (сводный опережающий индикатор) - это экономический показатель, который меняется раньше, чем сама экономика. Как барометр перед грозой. И что же он говорит? СОИ входа российской экономики в рецессию (снижение объема ВВП за скользящий год к прошлому году) с апрельского значения 0,07 достиг 0,1. Критическим считается уровень 0,18 и аналитики уверены, что при текущих тенденциях рост индикатора неизбежен. Предпосылками для этого выделяют:

➖Уменьшение доходов России от экспорта;

➖Повышение вероятности проблем в банковской сфере;

➖Замедление американской экономики и возросший риск рецессии в США;

Не стоит забывать, что состояние экономики напрямую связано с монетарной политикой, где главным инструментом выступает ключевая ставка. Поэтому разберемся с ее текущим уровнем и последствиями.

На последнем заседании центральный банк снизил ключевую ставку до 18%. Регулятор продолжил цикл смягчения денежно-кредитной политики. В пресс-релизе указано, что текущее инфляционное давление снижается быстрее, чем прогнозировалось. Рост внутреннего спроса замедляется, экономика продолжает возвращаться к траектории сбалансированного роста. Средний уровень прогнозируемой ключевой ставки в 2025 году был снижен с 19,5–21,5% до 18,8–19,6% - это означает, что снижение ключа имеет все шансы продолжиться, в базовом сценарии до 14-15% к концу года. Но что текущий уровень значит для обычных граждан и бизнеса?

Снижение до 18% — это сигнал: заёмные деньги начинают дешеветь. Однако пока, реальные ставки по кредитам остаются высокими — например, потребительские ссуды выдаются под 23–26% годовых. Поэтому моментального эффекта ожидать не стоит. В то же время, многие компании получают возможность хотя бы немного снизить свою долговую нагрузку, рефинансировав кредиты под меньший процент.

Период жесткой денежно-кредитной политики - не лучшее время для масштабных покупок на заемные деньги, но удачное для накопления капитала. А самым безопасным и понятным финансовым инструментом остаются банковские вклады. Насколько выгодно сейчас держать деньги в банке?

На текущий момент проценты по вкладам остаются на довольно высоком уровне, несмотря на снижение ключевой ставки. В среднем ситуация следующая(на основе предложений топ 20 банков):

➖Трёхмесячные вклады: 17,28%

➖Шестимесячные вклады: 16,43%

Банки адаптируются к новой реальности, постепенно снижая процентные ставки по вкладам, но вот интересный момент, краткосрочные депозиты (3 месяца), держатся выше прошлогоднего показателя (17,3% в сравнении с 15,2-15,8% годом ранее).

Большинство аналитиков сходятся во мнении, что к концу года ставки по вкладам упадут ниже 15% годовых. Однако пока процентные ставки имеют двузначные значения и превышают ожидаемую инфляцию, которая, кстати, снизилась и составляет 8,77 % (по оценке Минэкономразвития), вклады остаются самым надежным и эффективным инструментом инвестирования в условиях экономической нестабильности.

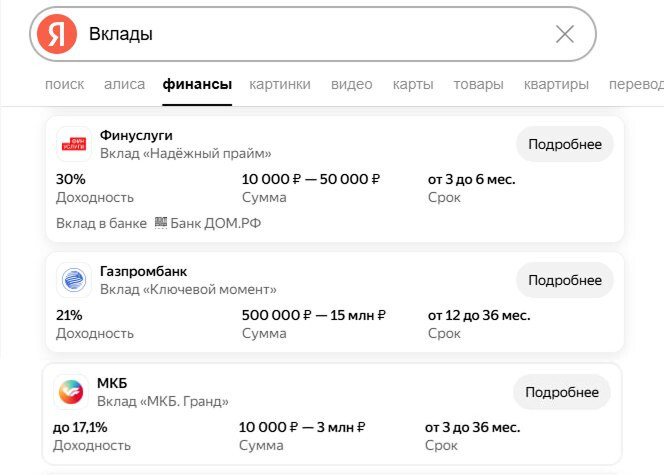

Подводя итоги данной темы, я немного увлекся и сделал небольшую подборку самых выгодных вкладов на данный момент (думаю даже ввести традицию на канале и периодически делать такие практичные советы).

Вот Топ-3 вклада, что я нашел. Пользовался, кстати, новым инструментом от Яндекса – поиск по финансам (довольно удобная штука):

1) Вклад "Надежный прайм" от Дом РФ ( для небольших сумм, но с максимальной доходностью);

2) Газпром банк "Ключевой момент" ( уже довольно высокий порог входа, но с высокой доходностью);

3) МКБ "Гранд" ( Для любых сумм, с оптимальной доходностью).

У меня также есть телеграм канал, не забудьте подписаться.