Мой портфель Акций РФ с начала СВО

Всем привет!

Давненько я ничего сюда не писал

Но чукча не писатель, а инвестор) к тому же ленивый

Поэтому просто прикреплю сюда видосик, который вот только недавно отослал другу)

К тезису про фундаментальную аналитику

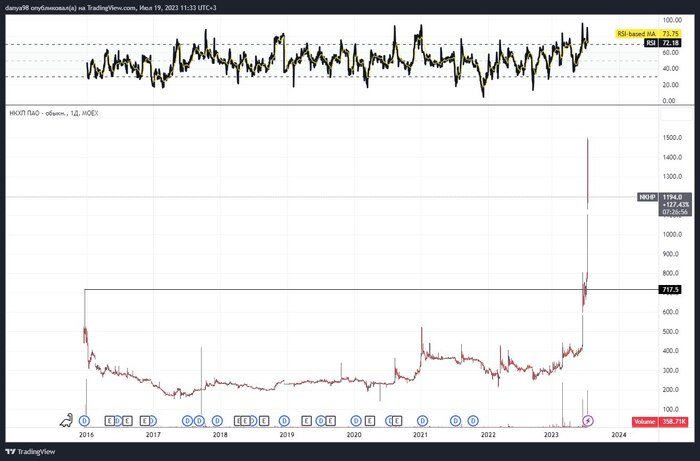

— Во вчерашнем вечернем посте писал про то, что крайне трудно проводить фундаментальную аналитику компаний и ориентироваться на данный тип анализа при буйстве спекулятивного капитала. Считаю, отличным примером в контексте важности применения фундаментальной аналитики и опасности веры в спекулятивный капитал - акции НКХП, которые за 2 месяца выросли в 4 раза.

— Еще раз подчеркну вчерашний тезис о том, что какой бы прекрасный не был бизнес, моментальная переоценка в 4 раза невозможна! Да, у нас появилась информация, что отгрузка зерна в первом полугодии выросла вдвое, однако, если экстраполировать данный результат на финансовую отчетность, можно предположить, что по чистой прибыли компания вышла на уровень 2018 года, когда акции стоили в районе 250 рублей. Вчера котировки доходили до уровня 1500 рублей!

— Исторический экстремум по данной акции находится на уровне 718 рублей и датируется 2016 годом. Вчера был поставлен новый исторический максимум, который был обеспечен спекулятивным капиталом. При этом, нашлись такие участники рынка, которые приобретали акции НКХП по 1500 рублей. С точки зрения фундаментальной оценки, мне сложно предположить, что эти люди в ближайшее время смогут выйти в безубыток, так как акции невообразимо переоценены. Безусловно, спекулятивный капитал может обеспечить еще один виток роста, такой сценарий нельзя исключать, однако, играть в такие истории крайне опасно, только если потеря денег не ваше хобби!

Также подписывайтесь на Телеграмм-канал!

Показать полностью

1

Сбербанк прет как танк. Рекордная прибыль за 1е полугодие 2023 года

Сбербанк не перестает удивлять своей способностью зарабатывать деньги. Мало того, что он зарабатывает, так он еще и ставит рекорд за рекордом. Ну а инвесторам, которые держат акции Сбербанка, можно только позавидовать, дивиденды в следующем году могут быть шикарными.

Огромную роль в такой большой прибыли сыграли выданные кредиты и продажа европейской дочки, но давайте обо всем по порядку.

Кредитный портфель банка вырос на 11% (более 13.5 трлн руб)

Средства физических лиц приросли на 8,4% (20 трлн руб)

Чистая прибыль за полгода составила 727,8 млрд руб.

Показатели июня.

80 млн ежемесячных пользователей СберБанк Онлайн и 107 млн активных клиентов.

Выдачи розничных кредитов за месяц стали рекордными за всю историю

Чистая прибыль - 138.8 млрд руб, что является также рекордом за все время.

В июне Сбер закрыл сделку по продаже 100% акций дочерней компании в Австрии Sber Vermögensverwaltungs AG in Abwicklung (ранее Sberbank Europe AG).

Рекордная прибыль июня обусловлена прежде всего продажей европейской дочки, а также рекордными выданными кредитами. Кредиты - это хорошо или плохо? Для меня плохо, а для Сбербанка - хорошо!

Даже, если сбербанк прекратит зарабатывать оставшиеся 6 месяцев и прибыль будет 0 руб, то уже сейчас сбербанк заработал на 16 рублей дивидендами. Коридор дивидендов ожидаемо будет от 30 до 35 рублей в 2024 году.

Цена же сбербанка в 240-250 рублей представляется дешевой. При такой цене, дивидендная доходность, очищенная от налогов, превышает 10%.

Сберушка, дорогой, пусть продолжает зарабатывать, а я буду набирать акции зеленого банка, на данный момент, самая большая позиция в портфеле и что-то мне подсказывает, что я не один такой.

Всем хороших инвестиций, буду рад видеть вас в моем телеграм-канале, где я делюсь своим опытом инвестирования.

Показать полностью

НМТП стремится к 10 за акцию, бизнес, который даёт надежду акционерам

🚢 Я долго присматривался к данному активу, делился мнением со своими подписчиками (выбор был между НМТП и ДВМП) и всё-таки выделил долю в портфеле под данного эмитента, как не странно моя доходность по данному активу уже двухзначная, хотя я ругал себя, что не взял раньше, но все мы хороши "задним числом" (необходимо держать в уме и выплату дивидендов, при див. отсечки цена пойдёт вниз — несомненно). Какие же драйверы повлияли на цену данного эмитента?

▪️ Компания не публикует отчётность и не раскрывает информацию своей деятельности в полном объёме, но в связи с событиями начала 2022 года, которые привели к санкциям и новым реалиям для нашего бизнеса, мы должны понимать, что НМТП выглядит фаворитом при данных реалиях. НМТП является крупнейшим российским портовым оператором по объёму грузооборота, а поиск новых логистических маршрутов другими компаниями, только на руку НМТП, конечно, стоит учитывать и стоимость повышения услуг на данный вид деятельности. Так вот, чистая прибыль НМТП в 2022 году составила 27,168₽ млрд, сообщается в материалах компании к годовому собранию (что весьма недурно, это, конечно, не прибыль в 2019 году, но тоже, весьма внушительно), а значит бизнес процветает и не собирается останавливаться на достигнутом.

▪️ Совет директоров НМТП рекомендовал выплатить дивиденды за 2022 год в размере — 0,798₽ на акцию (дивидендная доходность — 8,1%, если отталкиваться от текущих цен на акцию — 9,860₽). Дата закрытия реестра — 12 июля 2023 года. Последний день для покупки акций под дивиденды — 10 июля 2023 года. В стратегии развития до 2029 года, компания обещает направлять на дивиденды не менее 50% от ЧП по МСФО, принимая во внимание свободный денежный поток (как итог на дивиденды будет направлено 56,5% от ЧП). Дивидендные выплаты — важный драйвер в текущей ситуации на рынке (учитывая, что многие отказываются от них или платят незначительные суммы).

▪️ Грузооборот морских портов России за 5 месяцев 2023 года увеличился на 11,2% по сравнению с аналогичным периодом прошлого года и составил 379,0 млн тонн. Высокая динамика роста общего показателя обеспечена рекордным приростом (+20,1%) перевалки сухих грузов, прежде всего, зерна, минеральных и химических удобрений, которая составила 186,2 млн тонн. Как вы уже догадываетесь — НМТП и ДВМП в фаворе, а их бизнес продолжает генерировать прибыль.

📌Что ещё нужно учитывать? Основным мажоритарием компании является государство (более 60% принадлежит Транснефти и 20% Росимуществу), на текущий момент наш бюджет испытывает проблемы с наполнением и одной из опций являются — дивидендные выплаты. Если бизнес процветает, то по логике вещей он "должен" поделиться с государством через налоги или дивиденды, так как в данном эмитенте доля увесистая, то выбор пал на дивидендные выплаты. С учётом вышеизложенных фактов можно будет предположить, что на ближайшие годы данная компания станет "дойной коровой", которая приносит увесистые дивидендные выплаты.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

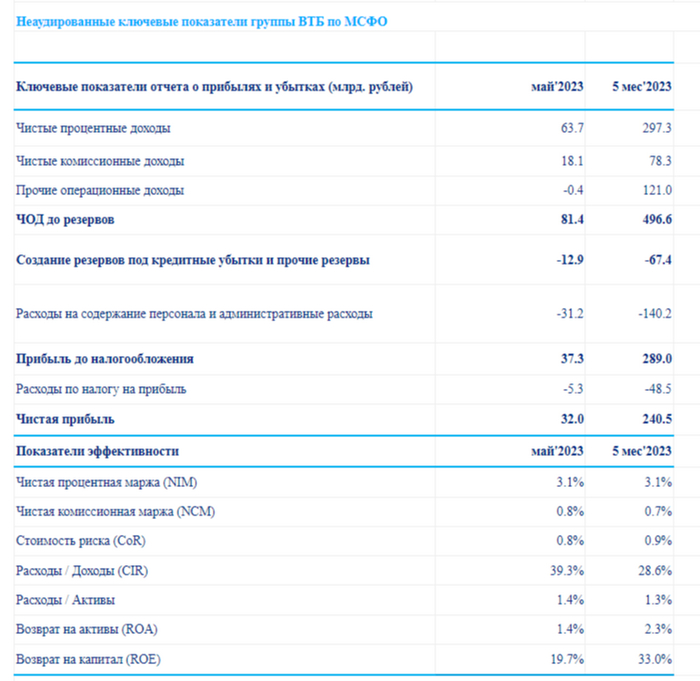

ВТБ отчитался за май и 5 месяцев 2023 года, прибыль упала почти в 2 раза, но на то есть свои причины

🏦 Банк ВТБ опубликовал неаудированные консолидированные финансовые результаты по МСФО за май 2023 года. ВТБ продолжает быть прибыльным банком, результаты компании были восприняты акционерами — положительно, даже несмотря на снижение чистой прибыли почти в 2 раза. Майская прибыль в отличие от предыдущих месяцев является органической и не содержит разовых доходов (консолидация РНКБ и переоценка открытой валютной позиции, поэтому имеем чувствительное снижение ЧП). Теперь давайте перейдём к основным показателям банка:

▪️ Чистые процентные доходы: 63,7₽ млрд (60,4₽ млрд в апреле)

▪️ Чистый комиссионный доход: 18,1₽ млрд (18,2₽ млрд в апреле)

▪️ Чистая прибыль: 32₽ млрд (61,8₽ млрд в апреле, 240,5₽ млрд за 5 месяцев)

Понятно, что скорее всего II квартал 2023 года не будет рекордным для компании в плане чистой прибыли (сейчас самым успешным является для ВТБ I квартал 2023 года — 146,7₽ млрд чистой прибыли по МСФО), но уже за 2 месяца был побит предыдущий рекорд ВТБ (III квартал 2021 года — 87₽ млрд чистой прибыли по МСФО). Сам же глава банка ожидает прибыль в 2023 году на уровне 400₽ млрд, даже если банк немного снизит генерацию чистой прибыли (ориентируясь на ЧП за май), то явно побьёт годовой рекорд 2021 года по чистой прибыли (327,4₽ млрд) и может замахнуться заработать свыше 400₽ млрд. Как пояснил зампред правления банка Дмитрий Пьянов, что на итоговый финансовый результат группы могут повлиять несколько факторов:

🗣 Ускорение во второй половине года расходов.

🗣 Рост стоимости риска (стоимость риска за 5 месяц — 0,9% годовых, по итогам года таргетировали около 1%).

🗣 Увеличение ключевой ставки Банка России (повышение на 100 базисных пунктов означает потерю годового чистого процентного дохода ВТБ в размере около 18₽ млрд).

📌 Отмечу, что с учётом провального 2022 года (чистый убыток: 612,6₽ млрд по МСФО), миноритарии данного эмитента не увидят чистую прибыль в виде дивидендов (прибыль за 2021 и 2023 год пойдёт на восстановление капитала). Сам же Костин назвал выплату дивидендов за 2023 год проблематичной. Помимо этого глава компании считает нецелесообразной покупку Яндекса по заявленной цене и сказал, что необходимо действовать по схеме Фортума (российская энергетическая дочка финской компании, в которой было введено внешнее управление).

Есть ли у меня уверенность в светлом будущем банка — да, его точно спасёт государство различными способами, если наступит очередной кризис, но данное действие не распространяется на миноритариев, которые уже долгие годы ощущают всю "благосклонность" менеджмента (размытие доли акционеров, приостановка выплаты по субордам и отмена дивидендных выплат).

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.

Показать полностью

1

Банки, которые получили сверхприбыль заплатят налог на неё — Минфин. Претенденты всё те же

💯 Российские банки, которые получили сверхприбыль, заплатят налог на неё, заявил — замминистра Минфина РФ Алексей Сазанов:

🗣 «Безусловно, банковский сектор входит. Также туда входят сектора металлургические, «удобренщики». Соответственно, ряд крупных промышленных и торговых предприятий тоже подпадают под налог».

Речь идёт о Windfall Tax — налог на сверхприбыль. Давайте рассмотрим его основные параметры, условия:

📄 Законопроект по налогу пока ещё не опубликован, но у заинтересованных лиц он уже есть на руках, его обсуждают различные издания и комментируют известные личности в финансовых кругах. Налоговой базой для Windfall Tax будет превышение средней арифметической величины прибыли за 2021 год и за 2022 год над прибылью за 2018 и за 2019 годы. К плательщикам налога отнесены российские компании, а также иностранные, которые ведут деятельность в России (исключение — нефтянка, СПГ, МСП, компании с чистой доналоговой прибылью за 2021-2022 годы менее 1₽ млрд) . Разовый сбор из сверхприбыли российского бизнеса за 2021–2022 годы составит 10% от суммы превышения прибыли над показателем за 2018–2019 годы. При досрочной уплате (с 1 октября по 30 ноября 2023 года) размер Windfall Tax составит 5%. Законопроект вступит в силу с 1 января 2024 года.

📌 Надо понимать, что финансовый сектор пострадал в 2022 году значительно, некоторые банки отказались от дивидендных выплат и использовали прибыль на восстановление капитала. Прибыль за 2021 и 2022 растворилась (если она, конечно, имелась в 2022 году), а значит компаниям придётся изыскивать дополнительные средства для уплаты Windfall Tax, при этом экономя на инвестпроектах или будущих дивидендных выплатах. Отмечу, что Сбербанк оценивает потенциальную выплату Windfall Tax для себя в сумму около 10₽ млрд, воспользуется опцией заплатить досрочно — Герман Греф. Думаю, что данная участь ждёт и БСП. Вопрос теперь в рекордных дивидендах актуален или нет?

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.

Показать полностью

Сможете найти на картинке цифру среди букв?

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi

Префы Сургутнефтегаза выросли на ~5%, их стоимость стала выше, чем на ожидании дивидендов за 2022 год

🛢 Мой расчёт в префах Сургутнефтегаза всегда был основан на $ "кубышке", как я думаю и у большинства частных инвесторов, которые хотели защитить себя от ослабления рубля, но оставаться в то же время в рублёвом активе (стоит признать, что основной бизнес компании, тоже весьма успешный и генерировал весомую прибыль). Но случились события начала 2022 года, когда риски $ "кубышки" воплотились в реальность и я перестал покупать данные акции, но весомая часть всё так же оставалась у меня на брокерском счёте (из-за санкций многие подумали, что "кубышка" и вовсе потеряна).

🛢 Когда развернулась ситуация с рекомендацией по дивидендам от совета директоров СНГ (многие ожидали, что по префам заплатят более 3₽ на акцию, но как итог — совет директоров СНГ рекомендовал 0,8₽ на каждый тип акций), то в моменте стоимость акций переваливала за 38₽, впоследствии цена опускалась ниже 30₽. На тот момент компания ещё не опубликовала финансовые результаты за 2022 год, добавляем сюда минимальную выплату по дивидендам и получаем волнение среди инвесторов, которые опять же переживали за сохранность $ "кубышки".

🛢 Всё же разрешилось, когда Сургутнефтегаз опубликовал финансовые результаты по РСБУ за 2022 год. Выручка подросла (2,3₽ трлн, 23,6% г/г), а вот чистая прибыль упала на значимые проценты (60,7₽ млрд, -88% г/г). По данным показателям есть объяснение и сохранность $ "кубышки" тоже подтвердилась:

▪️ Кубышка выросла до ~4,4₽ трлн (~4,15₽ трлн в прошлом году), 2,14₽ трлн оказалось в долгосрочной части, 2,17₽ в краткосрочной и ещё 103₽ млрд кэша (в прошлом году в долгосрочной было 2,77₽ трлн, а в краткосрочной 1,14₽ трлн, видно, что компания перекладывалась в другие валюты). Почему есть уверенность, что компания переложилась опять в валюту? Проценты к получению составили: ~167₽ млрд, а значит процентная ставка около 4%, это намёк на валютные вклады. У меня есть понимание, что скорее всего компания изначально переложилась в рубли, а потом уже выбрала дружественную валюту (юань), потому что убыток по курсовым разницам как бы намекает на это. Не надо сбрасывать со счётов и то, что Сургут мог оставить часть в рублях, всё же сейчас процентная ставка по вкладам интересная.

▪️ Сюрприз же с чистой прибылью связан с курсовой разницей и с обесцениванием активов. Первая статья принесла 327₽ млрд убытков (обмен кубышки по невыгодному курсу), вторая 361₽ млрд (в 2022 году начали действовать новые правила составления бухгалтерской отчётности).

▪️ Увеличилась нераспределённая прибыль до 5,6₽ трлн (+903₽ млрд за год). Вроде бы компания понесла убытки по двум статьям, а тут вырисовывается прибыль в 903₽ млрд. Произошла единовременная корректировка, в результате которой у компании на начало 2022 года стало на 998₽ млрд больше основных средств и на 903₽ млрд больше нераспределенной прибыли (это тоже всё благодаря новому составлению бух. отчётности).

📌 Как вы понимаете из-за таких результатов сложились такие минимальные выплаты по дивидендам. Необходимо учитывать, что уже в этом году переоценок не случиться и убытков тоже, а курс доллара к рублю, только подогревает аппетит инвесторов к данной акции. Если курс останется на текущем уровне, то дивиденды по итогам 2023 года могут быть выше 20% (опять же это предположение). Поэтому вчера мы с вами стали свидетелями того, как стоимость акции стала выше, чем на ожидании дивидендов за 2022 год — вот такой парадокс, друзья (запрыгнуть в акцию по 30₽, было приятно). Всё же дивидендная история в компании не закончена.

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.

Показать полностью