Цены на жилье и на все остальное, формируются не по причине того, что кто-то хочет заработать или инфляции или ипотек и т.д.

Есть совершенно другие причины, которые вы пока не услышите на данный момент, т.к. не подошло еще время.

Скоро все будет совсем иначе. Общественное мнение сформировано и все охеревают от такого, ничем не обоснованного роста цен, а это самое главное. Значит общество полностью одобрит нововведения, которые не позволят в будущем формировать подобный рост.

Дикий рост цен на все, цифровой рубль, маркировка почти всех товаров... Думайте, куда ветер дует, учитывая, что все это взаимосвязанные вещи.

У нас как всегда все для людей. Несколько лет назад ввели проектное финансирование. Раньше брали ипотеку, несли процент банку, остальное платили застройщику. До введения условно, квартира в новой Москве стоила 5 млн. В ипотеку по всеми платежами она получалась 9 млн. Но был шанс закрыть ипотеку раньше. После введения проектного финансирования застройщики решили, что нафиг отдавать банкам, лучше сами все заберём. Квартира на котловане стала стоить сразу 10 (и это её ещё надо было ждать несколько лет). Зато появились рассрочки от застройщика под 0,1%. Потом и так всем стало мало, ключевая ставка выросла, ипотеки выросли, но наше государство щедро помогает молодым семьям и ещё ряду граждан и даёт им субсидии на ипотеку. Но только на новостройки. Поэтому застройщики что? Конечно, подняли цены в несколько раз. Теперь, квартира, которую ждать несколько лет, стоит чуть дороже аналогичной вторички. Но под новостройку можно взять кредит со ставкой от 6%, а вот на вторичку ставка 16%. Вот так наше государство помогает застройщикам людям. Надеюсь, грамотные люди поправят меня, если мои рассуждения ошибочны. Все выводы основаны на личных попытках решить квартирный вопрос. И ещё одно нытье на эту тему: выбрали мы, значит, жк у самого бюджетного застройщика в Москве. В целом, все устраивает, готовы к косякам и прочему, главное, вписаться в бюджет в подходящей локации. Но тут самое интересное - офисов продаж у застройщика нет, все онлайн. И смотрим цену. Вот казалось бы - есть объект, есть цена. Но только не у этого застройщика, название которого начинается на ПИ. У него цена зависит от количества твоих денег. Придёшь сразу с деньгами - цена будет, условно, 18млн. Берёшь обычную ипотеку - 20 млн. Будешь брать семейную ипотеку под 6% - 23млн. Как так? Почему? А вот так застройщик решил и разработал специальные цены, чтобы у нас платеж был хороший. И даже на это мы были готовы. И тут, начали оформлять, а оказалось, у них прошла индексация, цена теперь +500 тыс. Пока мы в шоке, через пару часов ещё +400 тыс. Короче, послали мы их,обругали и пошли дальше думать, как быть. Но что-то мне подсказывает, дешевле уже никогда не станет,ни у них, ни у других. Когда только нажрутся.

Сегодня обратился к вице-премьеру Марату Хуснуллину и главе ФАС Максиму Шаскольскому с предложениемвернуть Росстату полномочия по мониторингу роста цен на жилье.

По данным аналитической компании «СМ Про», за последние пять лет произошел ощутимый скачок цен на жилье — в 2,2 раза. При этом стоимость материальных затрат снизилась на 18%, а прибыль застройщиков, девелоперов, которые успешно зарабатывают на строительном бизнесе, увеличилась на 54%.

Для России жилищный вопрос всегда был больным и проблемным, если раньше зачастую можно было услышать о проблемах в покупке жилья в городах-миллионниках, то сейчас и регионы столкнулись с этой серьезной проблемой. Цены на недвижимость формируются непрозрачно, непонятно по какой причине при изобилии предложений и снижении доступности кредитов растут цены на квадраты. Поэтому моя инициатива может стать одним из инструментов борьбы со спекуляцией на рынке недвижимости.

Пикабушники, как относитесь к данному предложению, будем делать жилье доступнее?

Всех приветствую. На дворе 1 апреля, день смеха, разыгрывать вас не собираюсь, поэтому без шуток и со всей серьёзностью подготовил для вас ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в начале 2024 г. составляют - 164000₽, моя личная инфляция - 27%), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

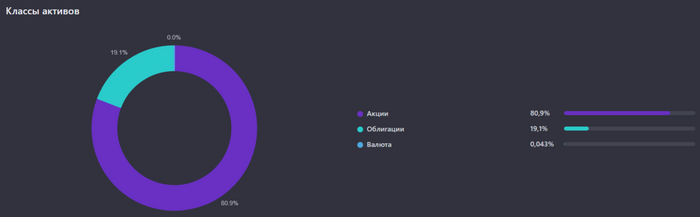

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации (доходность хотелось бы выше ключевой ставки ЦБ, но в среднесрочных бумагах - это редкость, плюс не забываем про налог на купоны).

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 1 счёт).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 2 раза (5 и 22 числа), индекс IMOEX успел словить 2 коррекции, при этом с минимумов 22 числа отрос к концу месяца на 100 пунктов, поэтому среднегодовая доходность портфеля увеличилась - 24,2%. Мне посчастливилось закупиться 22 числа на просадке, но до этого я сделал ребалансировку портфеля, продав 3 эмитентов:

🛢 Продал Татнефть, зафиксировав весомую прибыль - 70% (+дивиденды). Всё разобрал в своём отчёте, если кратко, то: див. доходность снизится из-за кубышки (сократилась в 2) + траты на инвестиции, просела прибыль по переработке, многое зависит от демпферных выплат (а если опять сократят?), большая часть экспорта сырой нефти поставляется трубопроводом Дружба через Украину (риски остановки). С момента моей продажи акции снизились на 5,2%.

🏦 Продал Ренессанс Страхование зафиксировав - 10% прибыли (+дивиденды). В своём отчёте указал факторы продажи: компания заработала приличную сумму на курсовых разницах (в I п. - 2,8₽ млрд, а во II п. - 0,7₽ млрд), но уже не показывает такой результат, и вряд ли сможет, при снижении ставки начнёт падать инвестиционный доход (инвестпортфель принёс за год 19₽ млрд), данные факторы прилично повлияли на ЧП, а значит и на итоговые дивиденды. После моей продажи акции снизились на 3%.

⛽️ Продал Газпром, переложившись в ЛУКОЙЛ. Проблемы Газпрома я описал в своём посте: долговая нагрузка, налоги государству и сокращённые поставки сырья. Мой пост вызвал бурю эмоций, потому что продал актив почти в 0 (не учитывая, что получил 51₽ на акцию), но после сделок акции Газпрома потеряли 1% в цене, а ЛУКОЙЛ вырос ~4%, попутно объявив о дивидендах (до этого держал ЛУКОЙЛ, самая крупная доля в портфеле). Что же приобрёл?

Акции: Сбербанк, Лукойл, Роснефть.

Облигации: iKapРус1Р2.

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 37%

Финансы

Я использую новый накопительный счёт от банка ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12% если вы зарплатный клиент и тратите 10000₽ в месяц), держу во внимании счёт от банка ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 20% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За марть заработано 7000₽ кэшбэка, использовал 3 банка в получении каши Альфа-Банк, Тинькофф и ВТБ. Хотите получать столько же халявы, вот ссылки на дебетовые карты Альфа-Банка, Тинькоффа и ВТБ с плюшками для вас.

Что по развитию и жизни?

🗣 Хожу в спорт-зал, поигрываю в шахматы, провожу время с сыном. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, чего и всем желаю.

🗣 Прослушиваю книгу: Мозг (Дэвид Рок). О том, как работает человеческий мозг.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 4760 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

Всех приветствую. На календаре 1 марта, наступление весны по своему греет душу и разум, кроме этого, я как всегда представляю вам на всеобщее обозрение ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в месяц в 2023 г. - 129000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации (доходность хотелось бы выше ключевой ставки ЦБ, но в среднесрочных бумагах - это редкость).

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 2 счёта).

Распределение активов по классам.

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 4 раза (9,13,14 и 21 числа), вначале и середине месяца приобретал только облигации, новичок в моём портфеле:

🚢 ВСК 1Р-04R - Контейнерный терминал в морском порту Восточный, входит в группу Global Ports. Один из крупнейших на Дальнем Востоке России. Выпуск классический торгуется с эффективной доходностью 14,25% до даты 28.07.2028 (4,4 года). Размер текущего купона составляет - 59,84₽ (выплачивают 2 раза в год).

📲 13 числа поучаствовал в IPO Диасофта. Заявку размещал на 1₽ млн, в итоге получил 4 акции, аллокация ничтожная. Цена размещения была приемлемая (4500₽), конечно, хотелось заработать, но увы, продал данные акции по 6500₽ и забыл. Преимущества данного эмитента расписывал в своей статье, но по текущим ценам уже не стал бы брать.

IMOEX словил коррекцию и уходил ниже 3200 пунктов из-за 13 пакета санкций, удалось словить данный пролив 21 числа и прикупить нужных мне эмитентов. Также на БС была куплена Лента (300000₽, данную сумму в общем зачёте не учитываю, ибо спекуляция), это среднесрочная спекуляция под годовой финансовый отчёт компании, который будет в конце марта. Среднегодовая доходность портфеля на текущий момент составляет - 23,7%. Что же приобрёл?

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 42,7%

Среднегодовой рост дивидендов по активам. Отображаются первые 35 активов/категорий с самым высоким ростом.

Финансы

Я использую 2 накопительных счёта от банка ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку) и новый от ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12% если вы зарплатный клиент и тратите 10000₽ в месяц). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 19% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За февраль заработано 2000₽ кэшбэка, использовал 2 банка в получении каши Альфа-Банк и Тинькофф. Хотите получать столько же халявы, вот ссылки на дебетовые карты Альфа-Банка и Тинькоффа с плюшками для вас.

Что по развитию и жизни?

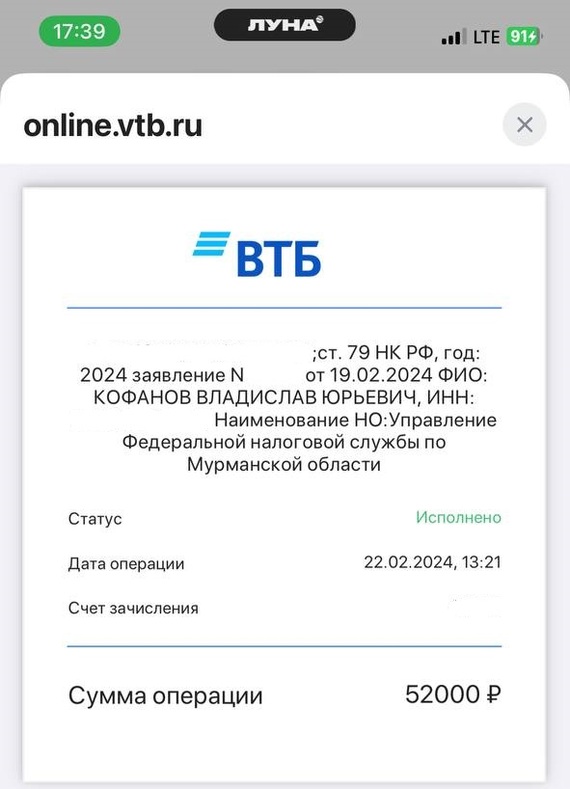

🗣 Хожу спорт-зал, поигрываю в шахматы, затюнинговал своё авто, счастливый, как младенец . Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, чего и всем желаю. Также получил налоговый вычет в середине февраля: 52000₽.

🗣 Продолжаю прослушивание книги: Капитал (Алексей Марков). Конспект творчества инвестора/писателя, мне заходит.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 4364 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

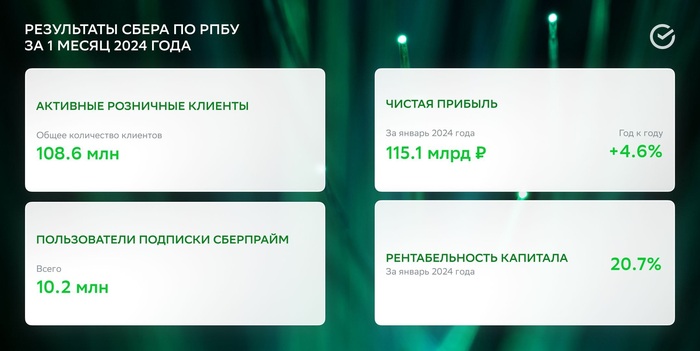

🏦 Сберопубликовал сокращённые результаты по РПБУ за январь 2024 года. В январе компания заработала — 115,1₽ млн чистой прибыли, банк остаётся на уровне прибыли ноября-декабря 2023 года. Учитывая ужесточение ДКП, то снижение прибыли в последние месяцы не стало каким-либо сюрпризом (декабрь — 115,6₽ млрд, ноябрь — 115,4₽ млрд, октябрь — 132,9₽ млрд, сентябрь — 130,2₽ млрд). Выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд), такое резкое сокращение не должно вас вводить в заблуждение, ибо в январе всегда такая низкая динамика выдачи, но посмотрим, как корректировка параметров льготных ипотечных программ повлияет на выдачу в феврале (упор сделан на малозаселённые регионы, первоначальный взнос повышен на чувствительные 30%, а объём кредита для столиц уменьшен с 12₽ млн до 6₽ млн). Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд), на данное положение повлияло повышение макропруденциальных лимитов/надбавок и увеличение ключевой ставки, регулятору удалось охладить кредитование, но главная цель ещё не достигнута (ипотека). Как итог сокращение размера кредитного портфеля составило — 0,4%. Перейдём же к основным показателям компании за январь:

☑️ Чистые процентные доходы: 211,7₽ млрд (+21,8% г/г)

☑️ Чистая прибыль: 115,1₽ млрд (+4,6 г/г)

☑️ Чистые комиссионные доходы: 48,7₽ млрд (+6,9% г/г)

☑️ Коэффициент достаточности основного капитала: 11,4%, базового — 11,1%

Что ещё можно отметить при разборе отчёта?

🟢 Качество кредитного портфеля остаётся стабильным. Доля просроченной задолженности составила 2% на конец января (месяцем ранее — 1,9%).

🟢 Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за январь 2024 года составили — 65,5₽ млрд (x2,9 г/г, ощутимые отчисления связаны с повышением ключевой ставки). Без учёта влияния изменения валютных курсов стоимость риска в январе составила 1,9%. Сформированные резервы превышают просроченную задолженность в 2,9 раза.

🟢 Операционные расходы составили — 60,3₽ млрд (+20,1% г/г).

📌 Сбербанк — продолжает оставаться флагманом финансового сектора, да и не только его, а всего фондового рынка (одна из главных стабильных идей с прогнозируемыми дивидендами). Банк заработал 1,5₽ трлн чистой прибыли в прошлом году, значит на выплаты дивидендов может пойти порядка 750₽ млрд (50% от ЧП), это примерно 33₽ на акцию, при сегодняшней цене акции — 11,7% дивидендной доходности. Но всё же необходимо понимать, что чистая прибыль уже начинает сокращаться и в 2024 году явно будет другой процент заработка, учитывая повышение ставки, укрепление ₽, ужесточение макропруденциальных лимитов/надбавок и новую корректировку параметров льготных ипотечных программ. Да и это понимает сам Сбербанк, который ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов (этому примеру последовал ВТБ и Альфа-Банк), чьи покупатели воспользуются льготными займами (нагрузка на застройщиков, которую в итоге переложат на покупателей, подняв цены на квадратные метры). Разницу между льготной и рыночной ставками компенсируется за счёт субсидии из государственного бюджета, как итог правительство 2 раза сокращало данные субсидии (в общем сократили на 1,5%). По сути выпадающий доход хотят разделить с застройщиками. Если прибыль останется на уровне 2023 года, то считаю, что это будет успехом.

Представляю вашему вниманию портфель, который позволит получать пассивный доход ежемесячно.

В портфеле корпоративные облигации с фиксированными до погашения купонами.

Некоторые выпуски с амортизацией – часть номинала будет возвращаться вместе с купонными выплатами.

В наборе нет облигаций с офертами. Каждую из них можно держать до погашения и не переживать по поводу отмены купона или резкого уменьшения.

По всем облигациям вы зафиксируете себе текущую доходность на весь срок в момент их покупки.

Облигации достаточно надежные, кредитные рейтинги выпусков от ruA- до ruAAA.

Портфель диверсифицирован по секторам. Представлены отрасли: телекоммуникации, лизинг, девелопмент, потребительский сектор.

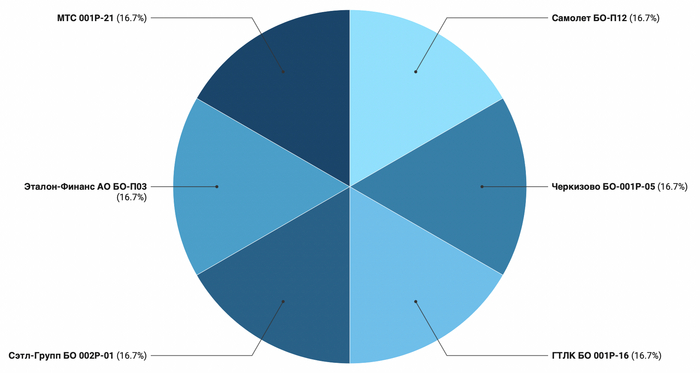

✔️ Облигации в портфеле:

➡️ Самолет БО-П12

➡️ Черкизово БО-001Р-05

➡️ ГТЛК БО 001P-16

➡️ Сэтл-Групп БО 002P-01

➡️ Эталон-Финанс АО БО-П03

➡️ МТС 001P-21

Доходность выпусков от 14% до 16,4% годовых.

Excel-файл с портфелем с деталями по каждой облигации можно скачать в телеграм.

Не является индивидуальной инвестиционной рекомендацией.

В данной подборке представлены облигации с ежеквартальными выплатами по каждому выпуску. Но существуют и облигации, платящие купоны каждый месяц. Подборку из таких выпусков выложу в скором времени в группе. Подпишитесь, чтобы не пропустить

Прочитав пост понял какое это д....мо а не портфель,тоже мне рантье.Учись сынок как надо. У меня счета на два брокера Фридом и Финам,Российский рынок это днище, два портфеля тот который вне россии это фридом на 5 мультов всей катлетой в биотехе ESPR средняя 4,73 $ . проседал до 0.70 центов, усреднил как мог на Финаме. Второй сегрегированный счет в Финаме,в принципе тоже забугорный но брокер в РФ на 2 мульта всей катлетой тоже в ESPR средняя 0,93 цента.

Риск менеджмент нее не слыхал, мой девиз простой на всë бабло в венчурный мусор,но не простой а перспективный