Яндекс, + 49.5%

Всем, кто участвовал, мои поздравления с 50% прибыли. По мотивам моего поста.

Всем, кто участвовал, мои поздравления с 50% прибыли. По мотивам моего поста.

Всем, кто участвовал, мои поздравления с 50% прибыли. По мотивам моего поста.

Когда говорят, чтобы фильм смог окупиться, ему нужно собрать сумму минимум в два раза большую чем его бюджет, но по моим вычислениям это выходит ложь?

Например, можно снять фильм, его бюджет составит $100 млн, в мировом прокате фильм соберет $200 млн. Выходит 50% от сборов отходят кинотеатрам, остальные 50% киностудии, а если вычесть подоходный и прочие налоги, получается что киностудия получит лишь жалкие 25%?

Получается, что фильм не только не окупится, а принесет убыток в размере $50 млн?

По итогу, из вычислений следует, чтобы фильм смог отбить свой бюджет, ему необходимо собрать в прокате, сумму как минимум в 4 раза превышающую свой бюджет, а чтобы принести прибыль на съемки новых фильмов, фильм должен принести сумму уже в 5 раз больше собственного бюджета!

Как большинство современных киностудий до сих пор, не закрылись от убытков, я не понимаю, особенно учитывая что большинство современных фильмов лишь отбивают свой бюджет, а раскрученные франшизы приносят хорошую прибыль, но выходят редко и в большинстве своем скатываются в помойку и убытки, такие франшизы как Форсаж, Парк Юрского периода, Звездные войны и т.д.

Хотелось бы в будущем, открыть свою киностудию и снимать исторические фильмы, но расчитав я понял что это гиблое дело, может в комментариях кто нибудь объяснит?

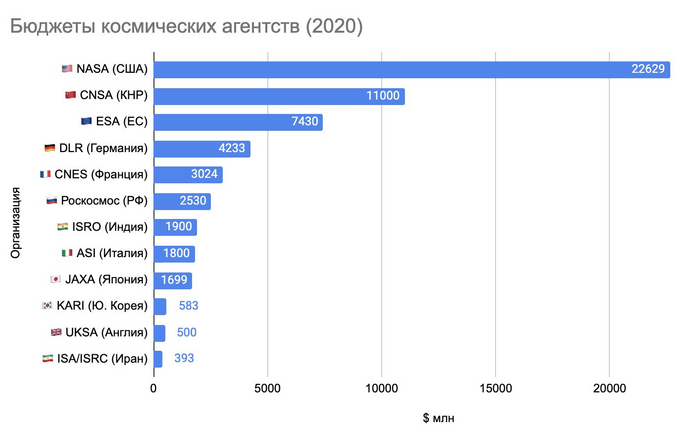

Оптимистический прогноз подогрел энтузиазм инвесторов: в ходе недавней вторичной продажи акций компанию оценили в $150 млрд.

В дополнение к прогнозируемому росту выручки, SpaceX также заверила инвесторов в намерении получить $3 млрд. операционной прибыли — правда, без учёта расходов, связанных со строительством ракет и спутников. Эти заявления укрепляют статус SpaceX, как ценной частной технологической компании США, зарекомендовавшей себя лидером в космической отрасли и сумевшей привлечь внимание и инвестиции состоятельных частных лиц и крупных организаций.

Таким образом, если прогноз сбудется, бюджет SpaceX превзойдет затраты сразу 8 государственных агентств на космонавтику.

Подписывайтесь, чтобы оставаться в курсе актуальных и горячих новостей о SpaceX!

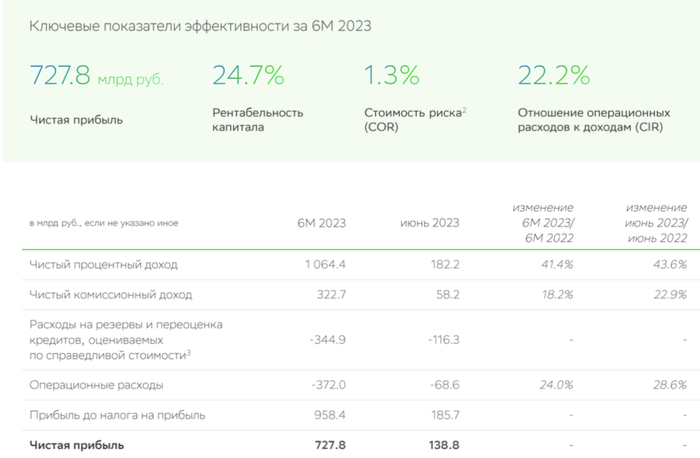

Компания опубликовала сокращённые результаты по РПБУ за 6 месяцев 2023 года. Сбербанк не собирается останавливаться на достигнутом и продолжает генерировать чистую прибыль свыше 100 млрд, всего же за 1П было заработано — 727,8 млрд (будущие дивиденды и вправду могут быть выше предыдущих). Компания отметила, что в июне частным клиентам было выдано кредитов почти на 720 млрд — максимальный уровень за всю историю Сбера (ключевым драйвером остаётся ипотека). Рост связан со стремлением банков успеть выдать кредиты по госпрограммам с низким первоначальным взносом до ужесточения подхода по применению макропруденциальных надбавок к таким кредитам с 01.06.2023 (первоначальный взнос заёмщика для неприменения надбавок должен составлять не менее 20% с 1 июня 2023 года, не менее 30% — с 1 января 2024 года). Также в июне Сбер закрыл сделку по продаже 100% акций дочерней компании в Австрии Sber Vermgensverwaltungs AG in Abwicklung (ранее Sberbank Europe AG). Данная сделка оказала существенное положительное влияние на финансовый результат банка, данную продажу и плюсы я освещал в недавнем посте на канале. Теперь давайте рассмотрим главные показатели из отчёта:

Чистые процентные доходы: 182,2 млрд (+43,6% г/г)

Чистая прибыль: 138,8 млрд (727,8 млрд за 6 месяцев)

Чистые комиссионные доходы: 58,2 млрд (+22,9% г/г)

Коэффициент достаточности основного капитала: 11,3%, базового — 11%

Сильные результаты позволили банку сохранить достаточность общего капитала на высоком уровне в 13,6%. Качество кредитного портфеля немного улучшилось в июне за счёт корпоративного портфеля — доля просроченной задолженности снизилась с 2,3% до 2,2%. Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 6 месяцев 2023 составили 344,9 млрд. В июне существенное влияние на размер созданных резервов оказало обесценение рубля. Без учёта влияния изменения валютных курсов стоимость риска за первое полугодие составила 1,3%. Сформированные резервы превышают просроченную задолженность в 2,9 раза. Напомню, что всё эти результаты достигнуты без использования послаблений ЦБ для кредитных организаций (таких как фиксация валютного курса, стоимости ценных бумаг, льготное резервирование по кредитам отдельным компаниям и прочие). Машина по генерации кэша не собирается останавливаться.

Сбербанк — продолжает оставаться главной идеей рынка, это доказывают объёмы торгов акциями данной компании, восстановление котировок после выплаты дивидендов. Уход с европейского рынка — благо. Даже с учётом убытка от прекращённой деятельности, теперь банку не страшны санкции и он сможет сосредоточиться на Азиатском рынке. Если Сбербанк продолжит генерировать так чистую прибыль, то нас могут ожидать в будущем шикарные дивиденды (ЧП эмитента может перевалить за 1,4₽ трлн, если будут платить дивиденды согласно уставу 50% от ЧП, то можно поверить в те слова, что будущие дивиденды Сбербанка могут превзойти выплату в 2023 году).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

🚢 Я долго присматривался к данному активу, делился мнением со своими подписчиками (выбор был между НМТП и ДВМП) и всё-таки выделил долю в портфеле под данного эмитента, как не странно моя доходность по данному активу уже двухзначная, хотя я ругал себя, что не взял раньше, но все мы хороши "задним числом" (необходимо держать в уме и выплату дивидендов, при див. отсечки цена пойдёт вниз — несомненно). Какие же драйверы повлияли на цену данного эмитента?

▪️ Компания не публикует отчётность и не раскрывает информацию своей деятельности в полном объёме, но в связи с событиями начала 2022 года, которые привели к санкциям и новым реалиям для нашего бизнеса, мы должны понимать, что НМТП выглядит фаворитом при данных реалиях. НМТП является крупнейшим российским портовым оператором по объёму грузооборота, а поиск новых логистических маршрутов другими компаниями, только на руку НМТП, конечно, стоит учитывать и стоимость повышения услуг на данный вид деятельности. Так вот, чистая прибыль НМТП в 2022 году составила 27,168₽ млрд, сообщается в материалах компании к годовому собранию (что весьма недурно, это, конечно, не прибыль в 2019 году, но тоже, весьма внушительно), а значит бизнес процветает и не собирается останавливаться на достигнутом.

▪️ Совет директоров НМТП рекомендовал выплатить дивиденды за 2022 год в размере — 0,798₽ на акцию (дивидендная доходность — 8,1%, если отталкиваться от текущих цен на акцию — 9,860₽). Дата закрытия реестра — 12 июля 2023 года. Последний день для покупки акций под дивиденды — 10 июля 2023 года. В стратегии развития до 2029 года, компания обещает направлять на дивиденды не менее 50% от ЧП по МСФО, принимая во внимание свободный денежный поток (как итог на дивиденды будет направлено 56,5% от ЧП). Дивидендные выплаты — важный драйвер в текущей ситуации на рынке (учитывая, что многие отказываются от них или платят незначительные суммы).

▪️ Грузооборот морских портов России за 5 месяцев 2023 года увеличился на 11,2% по сравнению с аналогичным периодом прошлого года и составил 379,0 млн тонн. Высокая динамика роста общего показателя обеспечена рекордным приростом (+20,1%) перевалки сухих грузов, прежде всего, зерна, минеральных и химических удобрений, которая составила 186,2 млн тонн. Как вы уже догадываетесь — НМТП и ДВМП в фаворе, а их бизнес продолжает генерировать прибыль.

📌Что ещё нужно учитывать? Основным мажоритарием компании является государство (более 60% принадлежит Транснефти и 20% Росимуществу), на текущий момент наш бюджет испытывает проблемы с наполнением и одной из опций являются — дивидендные выплаты. Если бизнес процветает, то по логике вещей он "должен" поделиться с государством через налоги или дивиденды, так как в данном эмитенте доля увесистая, то выбор пал на дивидендные выплаты. С учётом вышеизложенных фактов можно будет предположить, что на ближайшие годы данная компания станет "дойной коровой", которая приносит увесистые дивидендные выплаты.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

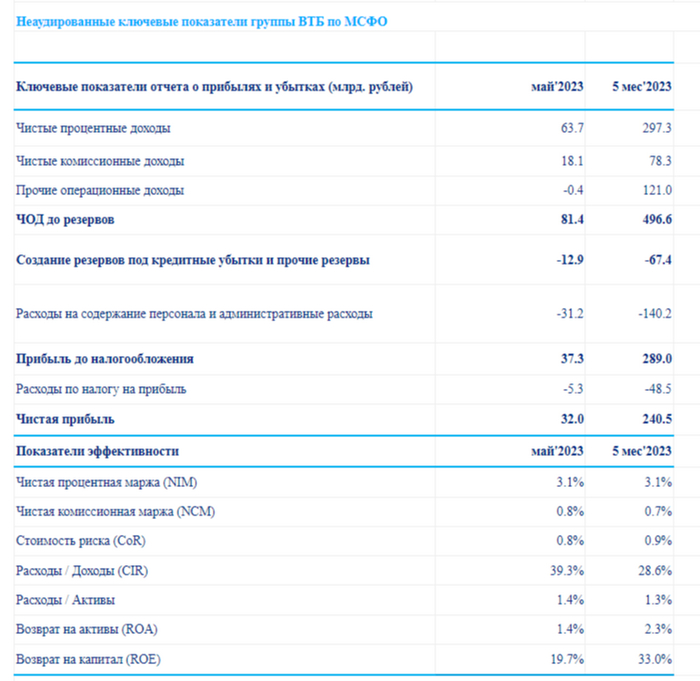

🏦 Банк ВТБ опубликовал неаудированные консолидированные финансовые результаты по МСФО за май 2023 года. ВТБ продолжает быть прибыльным банком, результаты компании были восприняты акционерами — положительно, даже несмотря на снижение чистой прибыли почти в 2 раза. Майская прибыль в отличие от предыдущих месяцев является органической и не содержит разовых доходов (консолидация РНКБ и переоценка открытой валютной позиции, поэтому имеем чувствительное снижение ЧП). Теперь давайте перейдём к основным показателям банка:

▪️ Чистые процентные доходы: 63,7₽ млрд (60,4₽ млрд в апреле)

▪️ Чистый комиссионный доход: 18,1₽ млрд (18,2₽ млрд в апреле)

▪️ Чистая прибыль: 32₽ млрд (61,8₽ млрд в апреле, 240,5₽ млрд за 5 месяцев)

Понятно, что скорее всего II квартал 2023 года не будет рекордным для компании в плане чистой прибыли (сейчас самым успешным является для ВТБ I квартал 2023 года — 146,7₽ млрд чистой прибыли по МСФО), но уже за 2 месяца был побит предыдущий рекорд ВТБ (III квартал 2021 года — 87₽ млрд чистой прибыли по МСФО). Сам же глава банка ожидает прибыль в 2023 году на уровне 400₽ млрд, даже если банк немного снизит генерацию чистой прибыли (ориентируясь на ЧП за май), то явно побьёт годовой рекорд 2021 года по чистой прибыли (327,4₽ млрд) и может замахнуться заработать свыше 400₽ млрд. Как пояснил зампред правления банка Дмитрий Пьянов, что на итоговый финансовый результат группы могут повлиять несколько факторов:

🗣 Ускорение во второй половине года расходов.

🗣 Рост стоимости риска (стоимость риска за 5 месяц — 0,9% годовых, по итогам года таргетировали около 1%).

🗣 Увеличение ключевой ставки Банка России (повышение на 100 базисных пунктов означает потерю годового чистого процентного дохода ВТБ в размере около 18₽ млрд).

📌 Отмечу, что с учётом провального 2022 года (чистый убыток: 612,6₽ млрд по МСФО), миноритарии данного эмитента не увидят чистую прибыль в виде дивидендов (прибыль за 2021 и 2023 год пойдёт на восстановление капитала). Сам же Костин назвал выплату дивидендов за 2023 год проблематичной. Помимо этого глава компании считает нецелесообразной покупку Яндекса по заявленной цене и сказал, что необходимо действовать по схеме Фортума (российская энергетическая дочка финской компании, в которой было введено внешнее управление).

Есть ли у меня уверенность в светлом будущем банка — да, его точно спасёт государство различными способами, если наступит очередной кризис, но данное действие не распространяется на миноритариев, которые уже долгие годы ощущают всю "благосклонность" менеджмента (размытие доли акционеров, приостановка выплаты по субордам и отмена дивидендных выплат).

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

💯 Российские банки, которые получили сверхприбыль, заплатят налог на неё, заявил — замминистра Минфина РФ Алексей Сазанов:

🗣 «Безусловно, банковский сектор входит. Также туда входят сектора металлургические, «удобренщики». Соответственно, ряд крупных промышленных и торговых предприятий тоже подпадают под налог».

Речь идёт о Windfall Tax — налог на сверхприбыль. Давайте рассмотрим его основные параметры, условия:

📄 Законопроект по налогу пока ещё не опубликован, но у заинтересованных лиц он уже есть на руках, его обсуждают различные издания и комментируют известные личности в финансовых кругах. Налоговой базой для Windfall Tax будет превышение средней арифметической величины прибыли за 2021 год и за 2022 год над прибылью за 2018 и за 2019 годы. К плательщикам налога отнесены российские компании, а также иностранные, которые ведут деятельность в России (исключение — нефтянка, СПГ, МСП, компании с чистой доналоговой прибылью за 2021-2022 годы менее 1₽ млрд) . Разовый сбор из сверхприбыли российского бизнеса за 2021–2022 годы составит 10% от суммы превышения прибыли над показателем за 2018–2019 годы. При досрочной уплате (с 1 октября по 30 ноября 2023 года) размер Windfall Tax составит 5%. Законопроект вступит в силу с 1 января 2024 года.

📌 Надо понимать, что финансовый сектор пострадал в 2022 году значительно, некоторые банки отказались от дивидендных выплат и использовали прибыль на восстановление капитала. Прибыль за 2021 и 2022 растворилась (если она, конечно, имелась в 2022 году), а значит компаниям придётся изыскивать дополнительные средства для уплаты Windfall Tax, при этом экономя на инвестпроектах или будущих дивидендных выплатах. Отмечу, что Сбербанк оценивает потенциальную выплату Windfall Tax для себя в сумму около 10₽ млрд, воспользуется опцией заплатить досрочно — Герман Греф. Думаю, что данная участь ждёт и БСП. Вопрос теперь в рекордных дивидендах актуален или нет?

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.