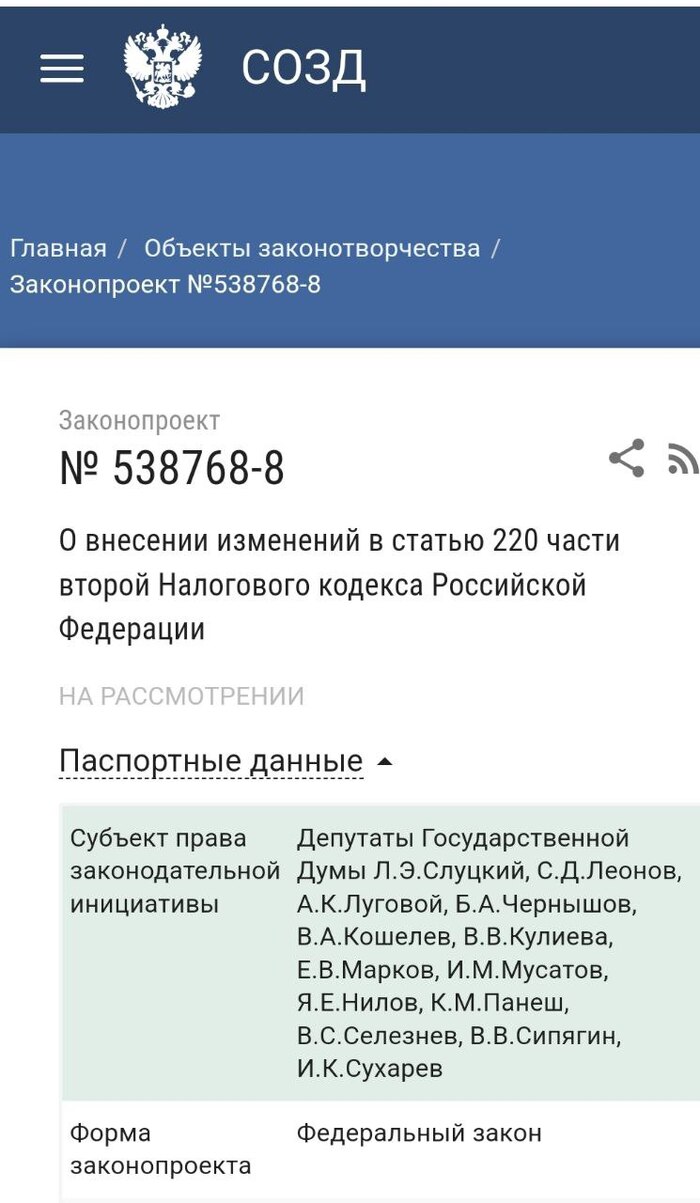

Депутаты предложили увеличить с 1 млн руб до 2 млн вычет по НДФЛ при продаже жилья

Законопроект № 538768-8

О внесении изменений в ст. 220 Налогового кодекса РФ

Согласен, что это актуально, как думаете примут?

Показать полностью

1

Законопроект № 538768-8

О внесении изменений в ст. 220 Налогового кодекса РФ

Согласен, что это актуально, как думаете примут?

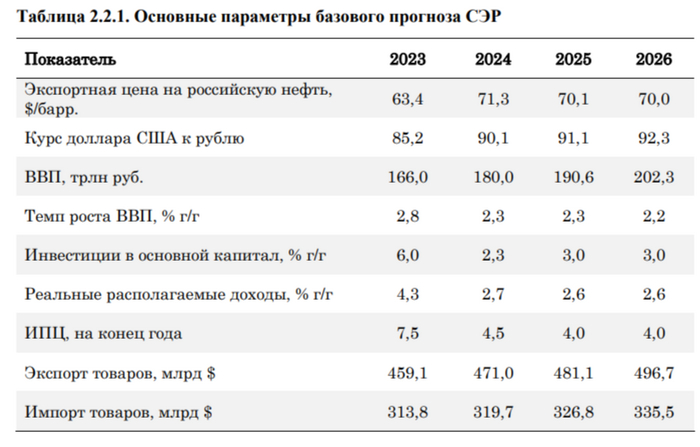

🛢 По данным Минфина, НГД в январе 2023 г. составили — 675,2₽ млрд (+58,7% г/г), месяцем ранее — 650,5₽ млрд (-30,2% г/г). Низкая база I полугодия 2023 г. даёт о себе знать, тогда курс ₽ и цена на сырьё не оставляли никаких шансов по заработку нефтяникам (поэтому % рост год к году так велик). Доходы января не очень сильно различаются с доходами декабря, дело в том, что средний курс $ в январе составил — 88,7₽ (месяцем ранее — 90,8₽), данных по средней цене Urals за январь от Минфина не поступало, но учитывая снижение среднего курса и мизерный рост доходов, то можно сделать вывод, что она находилась в районе $70 за бочку (месяцем ранее — $64,23). Напомню вам, что Минфин спрогнозировал НГД за 2024 г. в размере — 11,5₽ трлн, при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽ (параметры уже не сходятся, если смотреть на сегодняшнюю цену сырья, чтобы добрать НГД, необходимо двигать курс). А теперь давайте подробно разберём отчёт:

✔️ НДПИ (878₽ млрд vs. 970₽ млрд месяцем ранее) и ЭП (68,5₽ млрд vs.113,3₽ млрд месяцем ранее) произошло снижение объёмов добычи/экспорта в январе, это откровенно влияет на доходы (в этом месяце помогло, что цена на сырьё была выше, но всё равно не на прогнозируемых уровнях регулятора). Не помогает даже усилившиеся налоговая база на Газпром, который уплачивает дополнительный налог в размере — 50₽ млрд в месяц, данный налог будет действует с 1 января 2023 года по 31 декабря 2025 года, при этом государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Также Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат). Всё это негативно влияет на компанию и загоняет её в долги, не помогает даже увеличение поставок газа в 1,5 раза в Китай.

✔️ Налог на дополнительный доход (НДД) составил — -0,1₽ млрд, он платится поквартально. Никаких сюрпризов. Напомню, что в октябре прошлого года было выплачено — 593₽ млрд.

✔️ В январе регулятор выплатил компаниям по демпферу — 146,6₽ млрд (месяцем ранее — 258,2₽ млрд). Уже писал выше, что новым налогом на газовый конденсат регулятор решил компенсировать восстановление выплат по демпферу, но статья чувствительная для бюджета РФ и довольно сладкая для нефтяников. Выплата демпфера в январе 2024 г. намного выше 2023 г. — 48₽ млрд и 2022 г. — 85₽ млрд (чувствуете динамику?), данная статья откровенно влияет на выплаты дивидендов от нефтяников.

📌 Сокращение добычи нефти, снижающаяся цена сырья и окрепший ₽ не дают надежд на сверхдоходы нефтяников (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.). Минфин прогнозирует профицит НГД в феврале — 195,4₽ млрд, но так как в январе недобрали 122,2 млрд, то ведомство направит на покупку иностранной валюты и золота — 73,2₽ млрд. Операции будут проводиться в период с 7 февраля по 6 марта 2024 г (ежедневно будет покупаться 3,7₽ млрд). Напомню вам, что в январе продажи валюты по бюджетному правилу составили — 69,1₽ млрд, таким образом пополнение ФНБ произойдёт на крошечные суммы (я уже писал ранее, что ликвидная часть под угрозой). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в феврале сократится вдвое — 8,1₽ млрд в день начиная с 7 февраля (до 31 января продавали по 16,7₽ млрд в день). Поддержка ₽ ослабевает, а значит курс двинется в нужные уровни для бюджета РФ, при не очень привлекательной цене за нефтяную бочку.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Деньги прекрасно работают как средство обмена. Местные банки и кредитные союзы служат полезной цели, храня и ссужая ее. Даже проценты хорошо работают в качестве стимула для обращения наших излишков денег, а не для их накопления. Сложные проценты неустойчивы в долгосрочной перспективе, но пересмотр долга, скользящие шкалы и даже списание долга могут помочь нам изменить привычные финансовые инструменты с помощью необдуманных решений. Кто знает, какая изобретательность может проявиться, когда многие из нас начнут думать об экономике как о своей собственной?

Маргрит Кеннеди описывает одно хитрое решение в «Захвати деньги» . Шведский банк JAK (его аббревиатура расшифровывается как Land-Work-Capital на шведском языке) был основан в 1965 году. Он использует национальную валюту, но предоставляет беспроцентный шаблон. Банк JAK, основанный группой фермеров — тех самых заземленных людей, которые чаще всего первыми чувствуют спад, — требует членства, как и кредитный союз. Однако вместо выплаты процентов по сбережениям вкладчиков JAK начисляет им сберегательные баллы . Это позволяет им взимать с членов никаких процентов за свои кредиты.

Может ли это работать? Очевидно, это так. К 2008 году JAK выросла до тридцати пяти тысяч членов с депозитами в размере 97 миллионов долларов и кредитами в размере 86 миллионов долларов.

Юридически JAK является кооперативом, но Кеннеди говорит, что они предпочитают называть себя банком-членом , чтобы подчеркнуть свою социальную солидарность. Ожидается, что участники будут помогать друг другу в беде. Образование, волонтерство и общение с местными членами являются частью их постоянной работы.

Присоединение к банку означает право голоса, как в кредитном союзе, но оно также несет ответственность за принятие решений в качестве хранителя развития банка. «Стоимость для акционеров становится ценностью для попечителей», — пишет Кеннеди. «Вместо того, чтобы получать прибыль в обычном смысле, эти акционеры являются хранителями прибыли для всех».

Замечательная беспроцентная разница банка JAK отличает его от типичных сберегательных банков — даже государственных, таких как в Северной Дакоте. Допустим, вам нужно 200 000 долларов, чтобы купить дом. Как и любой банк, JAK требует, чтобы вы отложили 20 000 долларов в качестве 10 процентов от суммы кредита, авансового платежа. Ежемесячный платеж по ипотеке будет лишь немного меньше, чем в обычных банках: 1511 долларов в месяц по ипотеке JAK по сравнению с 1568 долларами при средней 8-процентной процентной ставке обычных банков. Так зачем вступать в JAK?

Удивительная разница в том, что почти половина того, что вы платите, около 654 долларов в месяц, будет зачисляться на ваш сберегательный счет. К тому времени, когда ваша ипотека будет выплачена, у вас в банке будет 196 200 долларов сбережений, что является плюсом для банка и всех его членов. Представьте себе активы, которые женщины могли бы вырастить с таким банком!

Вы можете обналичить до 90 процентов своих сбережений на свои нужды, используя часть для улучшения дома или для покупки другого дома или для покупки оборудования для вашего бизнеса. Вы также можете отдать его. Возможно, вашим детям нужно купить дом, или вы хотите, чтобы некоммерческая организация или несчастный член получили подарок. Но вам не разрешено продавать или сдавать в аренду эти сбережения для процентного ростовщичества или обычного процентного незаработанного дохода.

В то время как процентные ставки по кредитам в обычных банках и кредитных союзах будут меняться в соответствии с колебаниями мирового рынка, JAK не может увеличивать комиссию по кредитам без голосования своих членов. Таким образом, он обеспечивает большую долгосрочную безопасность, поддерживая чрезвычайно низкие и стабильные комиссии.

Кеннеди пишет, что обычные банки должны покрывать четыре расходы, взимая с нас проценты. Во-первых, это стоимость ликвидности. Банки выплачивают проценты по депозитам клиентов и по любым краткосрочным кредитам, которые могут им понадобиться для погашения своих ежедневных чеков. Во-вторых, они покупают страховку на случай долгов, которые могут быть не выплачены, и для хеджирования инфляции. В-третьих, они оплачивают зарплату персонала, расходные материалы и офисные накладные расходы. И, наконец, они возвращают прибыль акционерам, людям, которые первыми капитализировали банк.

Банк JAK устраняет большую часть этих расходов: выплата процентов вкладчикам; дивиденд акционера; и большая часть персонала и накладных расходов. При первом получении кредита заемщики должны заплатить 6-процентную премию за риск в качестве страховки, но после периода своевременных платежей JAK возвращает эти деньги.

Важно отметить, что нет инфляции, потому что нет процентов, депозиты и кредиты почти равны, уравновешивая друг друга. В результате комиссионные удерживаются на уровне всего 2 процентов от суммы кредита, а не сравнительных 8 процентов в сумме.

Может ли ваш местный кооператив или кредитный союз рассмотреть возможность запуска такой программы создания активов для женщин или создания отдельного банка-члена кооператива?

Еще одна возможность рефляции экономики — это вариант «социального кредита» — выпуск дивидендов, которые идут прямо в карманы потребителей, чтобы их можно было потратить по своему усмотрению. Это можно сделать в электронном виде, точно так же, как ФРС сегодня проводит количественное смягчение в электронном виде. Рассмотрим этот сценарий:

Дебетовые карты созданы на общую сумму в три триллиона долларов. Они начисляются на счет казначейства в Федеральной резервной системе, на который депонированы три вновь отчеканенные монеты по 1 триллиону долларов. Карточка на 10 000 долларов выдается каждому из 300 миллионов человек в Соединенных Штатах просто в качестве дивиденда за то, что они живут в двадцать первом веке, когда механизация устранила потребность в значительной части человеческой рабочей силы. Карты используются в течение года, постепенно увеличивая спрос. Повышенный спрос заставляет владельцев магазинов делать больше заказов поставщикам, побуждая поставщиков производить больше, нанимая дополнительных рабочих для выполнения работы; и вся эта производительная продукция увеличивает товары и услуги, доступные на рынке.

Опасно инфляционный? Нет. Инфляция цен возникает, когда слишком много денег гоняется за слишком небольшим количеством товаров и услуг; и в этом случае товары и услуги будут расти вместе с деньгами («спрос»), поддерживая стабильность цен. Когда рабочие безработны, а материалы доступны, добавление денег в экономику не приводит к росту цен, а заставляет рабочих работать, производя больше товаров и услуг.

Национальный дивиденд в размере 3 триллионов долларов не только не приведет к росту цен; это может даже не увеличивать денежную массу. Деньги переходят из рук в руки в течение года, умножая налогооблагаемый доход; и налоги возвращаются правительству. Возможности были проиллюстрированы этим анекдотом, распространенным в Интернете, в котором говорится о том, как мог быть разрешен греческий долговой кризис:

Это медленный день в маленькой греческой деревне. Дождь хлещет, улицы пустынны. Времена тяжелые, все в долгах, и все живут в долг.

В этот день богатый немецкий турист проезжает через деревню, останавливается в местной гостинице и кладет на стол купюру в 100 евро, сообщая владельцу гостиницы, что хочет осмотреть комнаты наверху, чтобы выбрать одну из них для ночлега.

Хозяин дает ему ключи, и как только посетитель поднимается наверх, хозяин отеля хватает банкноту в 100 евро и бежит к соседней двери, чтобы отдать долг мяснику. Мясник берет банкноту в 100 евро и бежит по улице, чтобы отдать долг свиноводу. Свиновод берет банкноту в 100 евро и отправляется оплачивать счет у поставщика кормов и топлива. Парень из фермерского кооператива берет банкноту в 100 евро и бежит расплачиваться за выпивку в таверне. Хозяин таверны спешит в отель и расплачивается с владельцем отеля за номер. Затем владелец отеля кладет купюру в 100 евро обратно на прилавок, чтобы богатый путешественник ничего не заподозрил.

В этот момент путешественник спускается по лестнице, берет купюру в 100 евро, заявляет, что номера неудовлетворительны, кладет деньги в карман и уезжает из города.

Денежная масса не изменилась; но вся деревня теперь расплатилась с долгами и смотрит в будущее с гораздо большим оптимизмом.

Замените в этом анекдоте богатого немецкого туриста правительством. Деньги переходили из рук в руки пять раз, и каждый из получателей уплачивает с них налоги. В Соединенных Штатах средняя эффективная ставка федерального налога в 2011 году была близка к 20 процентам. 700 Если бы сельские жители в этом анекдоте облагались налогом в размере 20 процентов, каждый производитель или поставщик услуг должен был бы правительству 20 евро в конце года. Правительство вернуло бы все 100 евро, и денежная масса не изменилась бы. Система будет устойчивой, как финансовая система в колониальной Пенсильвании.

Правда, налоги уплачиваются только с чистой прибыли после вычета расходов, поэтому процент, возвращаемый правительству, будет ниже 20 процентов валового дохода. С другой стороны, средняя скорость обращения M1 — монет, долларовых банкнот и чековых книжек — по состоянию на начало 2013 года составляла около 6,5, а не 5, то есть в течение года они переходили из рук в руки 6,5 раз. 701 А 20-процентная ставка налогообложения не учитывает скрытые налоги — налоги на каждом этапе производства продукта. Когда они включены в общий налоговый счет, по оценкам, 42 процента доходов США идут на налоги. 702 Если все это учесть, то общие расходы правительства вполне могут возвращаться к нему год за годом, поддерживая стабильную и «здоровую» денежную массу.

Мы видели возможности, проиллюстрированные законопроектом о военнослужащих, который предусматривал образование и ссуды под низкие проценты для возвращающихся военнослужащих после Второй мировой войны. На каждый доллар, вложенный в 1944 году, страна получила примерно 7 долларов взамен за счет повышения экономической производительности, потребительских расходов и налоговых поступлений. 703

На освобождение от долговой кабалы ʕ ᵔᴥᵔ ʔ

https://www.sberbank.com/ru/person/dl/jc?linkname=dy4DI0o7jA...

Денежная реформа.

Я бы полностью запретил хождение наличных средств. Нахрена они нужны? Только коррупцию и бациллы распространять, и от налогов уклоняться.

Только безнал. Реализовать выпуск банками собственной криптовалюты. Реализовать систему "КрипроМИР" для криптовалютных операций между банками. Выпустить приложения офлайн кошельков, по блютусу можно друг другу деньги перекидывать.

Нет связи или электричества - чеки придумали 100500 лет назад., расчёты через них. Ну или оленями торгуйте.

Накопления в твердом виде? Покупай золото.

Выступаешь против - значит ты коммерсант или работодатель серой сферы, поэтому иди в жопу, твое мнение не в интересах государства.

1) Почему человек который зарабатывает даже меньше прожиточного уровня, занимаясь предпринимательской деятельностью, всё равно должен платить налог если ему на жизнь не хватает, почему он должен что то платить государству? Они там ебанулись что ли? Необходимо определить сумму менее которой человек недолжен платить налога например 15 тр если человек заработал прибыли за месяц, ну какие блядь с неё могут быть налоги, ебанаты, ему этой суммы свести концы с концами с трудом хватит, а вы с него 13% требуете?

2) Почему продав квартиру доставшуюся нам в наследство от родителей, дедушек и бабушек, мы платим 13% с вырученной суммы за минусом 1 млн кажется рублей (налоговый вычет). А это получается сотни тысяч рублей как правило, огромные для большинства людей, нас простых граждан, деньги. То есть у детей и внуков эти мудрецы, забирают часть денег заработанных их родителями, бабушками и дедушками. С какой спрашивается хуя? За что берётся этот блядский налог, это деньги семьи, почему государство лезет в семейное наследство, что оно сделало, что оно ДАЛО чтобы забрать эти деньги? По моему НИЧЕГО. Я понимаю когда люди покупают квартиры чтобы перепродать, там действительно пахнет прибылью и можно что то забрать у перекупщика, но тут блять у детей отнимают часть наследства, честно заработанного их родителями и бабушками и дедушками. Что это за пиздец?

Фото: Владимир Астапкович/ РИА Новости

Налог на сверхприбыль крупных компаний (windfall tax) принес в российский бюджет 318,8 млрд рублей, сообщила пресс-служба Минфина.

Из них 315,5 млрд рублей было уплачено в 2023 году и 3,3 млрд рублей – в 2024 году. Фактически компании перечислили в бюджет больше, чем ожидалось правительством. Минфин планировал собрать более 300 млрд рублей.

Компании должны были перечислить налог в бюджет до 28 января 2024 года. Ставка составляла 10%. При этом эффективная ставка при уплате обеспечительного взноса с 1 октября по 30 ноября 2023 года сокращается до 5%.

Налог должны были заплатить компании, чья средняя прибыль за 2021-2022 годы превышала 1 млрд рублей. В сообщении Минфина отдельно отметили, что налог не будет вводиться повторно.

Источник: frankmedia.ru/153189

Стало интересно написать пост. Возможно кто-то оценит, кто-то нет. Меня это практически не беспокоит, просто хочу оставить свое мнение.

Итак,

1. Информация описанная публикой о налогах в 43-67% с зар. платы работника - не верна. Истинная информация такова. 30% платит работодатель с выплат заработной платы ниже мрот (около 20 тыс. руб), 15% с заработной платы выше мрот; далее сумма выплаты облагается ндфл 13-15%. Таким образом, если взять к примеру зар.плату сотрудника в размере 100 тыс.р, то я как работодатель уплату в казну государства 30% с 20 т.р.= 6 т.р. 15% с 80 т.р. 12 т.р. и далее 13 т.р. ндфл итого 6+12+13 около 31%

2. Что касается НДС, то НДС уплачивает конечный потребитель товаров, работодатель уплачивает НДС с разницы себестоимость с ндс/стоимость с НДС реализации. Таким образом работник к уплате НДС не имеет отношения. Да, мне могут возразить, что товары в магазинах с НДС и конечный потребитель - тот самый работник и есть. Отчасти это верно, но так работает системе перераспределения благ в обществе. Когда хозяин конторы идёт покупать Мерседес, он также участвует в этой цепочке НДС и платит в казну миллионы. Более того, двойная уплата НДС имеет место быть именно для собственника предприятия, т.к. моя контора уплатила НДС, а затем я пошёл и потратил прибыль и снова уплатил НДС, став конечным потребителем.

Мой вывод таков: уплата НДС при её правильном функционировании балансирует распределение ресурсов в обществе, а не наоборот как пишут многие

3. Возможность получать хоть какую-то пенсию, соц поддержку бедным слоям населения, мед. помощь существуют исключительно благодаря уплате налогов в казну.

4. Если не хочешь платить налогу, езжай в Сибирь живи в избе, разводи скот, дои коров. Никто никого в города не загоняет. Если человек хочет пользоваться благами общества и ничего не платить за это - получаем эгоцентризм (мне скажут "да какие тут блага херова живем", я скажу, но ты так живешь и это твой выбор, не нравится - можешь всегда покинуть это общество)

5. Всё остальные рассуждения, типа зар. плата 20 т.р., как выжить, в правительстве плохие люди и т.д - это лишь инфантилизм, детский сад и не желание принимать ответственность за свою жизнь. Всегда проще обвинить кого угодно, чтобы оправдать свои нежелание трудится, учится искать более оплачиваемое место.

Уверенно так заливал.