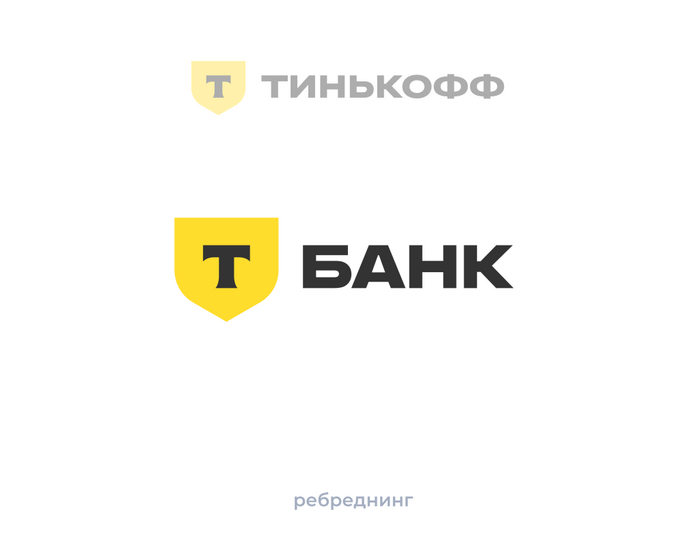

Олег Тиньков сменил фамилию на Олег Т-банк

⚡️«Пусть делают новый ребрендинг».

Показать полностью

1

⚡️«Пусть делают новый ребрендинг».

Тинькофф переименовался в Т-Банк, а я пофантазировал на тему, как могут за ним последовать и другие банки.

Сбрендил для вас,

Антон Логотиппер

Мои сообщества:

Telegram Брендинга на грани

ВК Брендинга на грани

Telegram Logotipper.Agency

ВК Logotipper.Agency

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

«Тинькофф» меняет название на Т-Банк. Новость для всех стала неожиданностью. Особенно, когда ее подают в среду в 9 утра.

Причины смены названия:

...так будет проще выходить на международные рынки и привлекать новую аудиторию.

Начну с конца. Утверждение, что новое название привлечет новую аудиторию, спорное. Тинькофф — бренд узнаваемый, а каких-то предпосылок, как у того же Сбера (его все стали называть не Сбербанк, а Сбер), замечено не было.

Возможно, логика такая: Т-Ж (Тинькофф Журнал) и Т-Банк (Тинькофф Банк).

Про выход на международный рынок, наверное, шутка или тайное послание топ-менеджменту компании. Тут все сами понимаете. Допустим, выход на международный рынок —реальная причина. Но разве на международке есть проблемы с фамилиями оканчивающимися на -ff? Половина компаний в США, Европе и Азии используют имена и фамилии своих основателей: Smirnoff, Davidoff и прочее.

Самый конечно прикол, это то, как будут произносить T-bank. Буквально — (ти бэнк) созвучное (ти бэг) — не самая пафосная категория на сайтах для взрослых.

На прошлой неделе «Тинькофф» представил новую версию логотипа. Бренд отказался от герба и единорога, оставив только букву «Т» и щит. Новый ребрендинг откровенно не зашёл аудитории, поэтому я решила поэкспериментировать с айдентикой бренда и предложить свои варианты.

«В своей айдентике мы движемся в сторону простоты, легкости и доступности, упрощаем визуальные коммуникации, это эволюционное развитие бренда.» — комментируют в банке смену логотипа

Стремление в сторону упрощения формы и более легкому визуальному образу понятно. Новый логотип действительно будет смотреться чище и приятнее на носителях. Использовать его будет проще. С точки зрения правил графического дизайна с ним всё хорошо, он сделан правильно. Однако, проблема не в этом.

После такого сильного упрощения, логотип потерял характер. Он стал скучным, безликим, похожим на другие. «Тинькофф» же всегда был смелым брендом. Создавал инновационные IT-решения, делал акцент на молодежь в кадровой политике. У бренда всегда был особенный tone of voice: простой и приятный, без лишних формализмов. За это мы его и полюбили. И даже излишне детализированный, перегруженный логотип в форме герба мы готовы были ему простить. Потому что в нём была история и характер. Он заметно выделялся на фоне правильных, но скучных значков других банков. Новый логотип, наоборот, пытается их копировать, в результате чего и теряется ощущение уникальности бренда.

Я решила поиграть с айдентикой бренда и подумать, может ли лого «Тинькофф» стать чище и проще, не теряя при этом своего характера и узнаваемости?

Самое логичное и простое решение — взять элементы из прошлого лого и переработать их, сделать проще.

Ещё я решила освежить цвет. Сделать его поярче и покислотнее. Он будет хорошо работать на узнаваемость и выделяться на фоне конкурентов, которые используют более строгие и консервативные цвета.

Я сохранила все ключевые элементы из предыдущего лого, но уменьшила их уровень детализации. Теперь они считываются лучше. Отсылка к геральдике осталась, но в более современном исполнении. В прошлом лого единорог терялся среди листвы, теперь он стал более ярким и заметным.

В новом лого стало больше цвета, и на носителях он выглядит эффектнее. Более яркий и кислотный оттенок жёлтого снижает градус пафоса с немного напыщенного и серьёзного герба и заметно освежает стиль.

Во втором варианте я решила попробовать убрать меч, облака и корону. Оставить только единорога и букву Т. В прошлом варианте единорог получился немного злым, здесь он выглядит поприветливее.

На мой взгляд, единорог, в качестве фирменного персонажа, как нельзя лучше подходит бренду. Почему бы не сделать основной акцент на нём? «Тинькофф» всегда позиционировал себя как бренд-новатор. В своё время он произвел настоящий фурор на рынке, заявив о себе как «Первый банк без отделений». Тогда это казалось неконкурентоспособным позиционированием, ведь все привыкли что банк — это нечно надежное. Отделения у него обязательно должны быть, иначе непонятно, где будут храниться деньги клиентов. «Тинькофф» опроверг этот стереотип и предложил новую диджитал-культуру использования банковских продуктов.

На протяжении всей своей истории бренд не сбавлял градус смелости и предлагал рынку по-настоящему инновационные продукты. А в честь 15-летия банка вышел фильм о его истории с гордым названием «Он такой один».

Единорог, по своей сути, явление редкое и уникальное. Этим они у похожи с брендом «Тинькофф». А значит, он смог бы отлично вписаться в новую айдентику и стать узнаваемым фирменным персонажем.

Единорог прекрасно чувствует себя на носителях, создавая яркий и дружелюбный характер.

Мне очень понравился вариант с единорогом, но, возможно, в таком исполнении он выглядит немного наивно. Я решила попробовать вернуться к изначальной версии лого и упростить её еще более координально.

Этот вариант выглядит чище, чем предыдущие. Я упростила форму щита и убрала листья, облака и букву «Т». Эти элементы не добавляли большой смысловой нагрузки, но значительно усложняли логотип. Композиция из щита, меча и единорога выглядит узнаваемо, и никакая буква «Т» тут, по сути, не нужна. Единорог стал более аккуратным и лаконичным, а меч теперь миролюбиво лежит на ребре, создавая отсылку к богатой истории бренда.

Без лишних элементов и обводки на щите логотип смотрится свежее. А сочетание чёрного и жёлтого цветов выглядит смело.

Третий вариант мне понравился больше всего. Логотип стал значительно лаконичнее чем был, при этом, характер у узнаваемость бренда не потерялись, а раскрылись с новой стороны.

А какой лого вам понравился больше всего? Стали бы носить сумку с единорогом? Делитесь в комментариях!

В своём телеграмм-канале я обсуждаю новости в мире брендинга, делюсь своими работами и интересными подборками. Заходите!

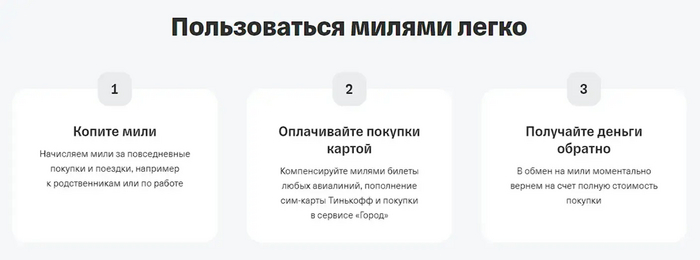

Путешествия всегда были недешевым удовольствием, а в последнее время travel-расходы стремятся в небеса. Выход один - путешествовать с умом и оптимизировать траты. В этом хорошо помогают тревел-карты. Сегодня проанализируем, какие из них самые крутые и выгодные. А заодно разберем, почему обещанный "кэшбэк" может оказаться совсем не кэшбэком.

Когда понял, что за накопленные мили обменивают на рубли по курсу 100500 к 1. Объясняю с помощью классического мема.

Я два года работал в банкинге и финтехе, и далеко не первый раз про него пишу. Однако последние полтора года я плотно связан с travel-индустрией, которую также полюбил всей душой. И я подумал: “Не написать ли мне статью на стыке этих двух направлений?”. Сказано-сделано. Сегодня разберем, зачем вообще нужны тревел-карты, какие преимущества дают, чем они отличаются друг от друга, и какие из них самые годные.

Ранее я не публиковал статьи-обзоры со сравнением продуктов, так что, формат для меня слегка экспериментальный. Надеюсь, вам понравится и будет полезно. Итак, поехали:

Важность тревел-карт для банков ясна и прозрачна как воды Байкала. Путешествия - это регулярная и значимая статья расходов для очень-очень большой доли нас с вами (людей, то есть). Регулярная, потому что хотя бы иногда оказываться далеко (или не очень) от дома все равно приходится. Значимая, потому что в любом случае хотя бы несколько десятков тысяч руб. на каждую поездку потратить придется (и эти цифры отнюдь не уменьшаются). А для отдельной категории россиян путешествия стали даже более регулярным занятием, чем были раньше - следовательно, у таких людей выросла частотность контакта с тревел-сервисами.

В общем, путешественники - это очень классная прослойка населения. Точно не самая бедная, весьма обширная, так еще и значимая её часть очень лояльна к данному типу трат.

Так что, неудивительно, что банки, финтехи и прочие эмитенты платежных карт очень хотят получить себе таких клиентов. Выпуск собственного тревел-продукта - это крутой хак такого привлечения. Если сделаете выгодную и удобную платежную карту, то клиенты-путешественники сами к вам выстроятся в очередь. Круто? А то!

Кобрендовые карты - крутой способ для компаний запустить лапу в клиентскую базу банка. Впрочем, банку это тоже выгодно (объясняю на классическом меме, тревел-версия).

Для путешественников это тоже классный инструмент, ведь за счет него они получают повышенную выгоду за покупки в категории, в которой по умолчанию тратят много денег.

В общем, тревел-карты - это win-win ситуация. И лично я убежден, что если вы катаетесь по миру и/или стране хотя бы относительно регулярно, то завести себе такую специализированную карточку точно лишним не будет (не является инвестиционной рекомендацией и публичной офертой, хех).

Осталось понять, какую тревел-карту выбрать. Этому будет посвящена основная часть статьи.

Но начну с того, что банковские карты для путешествий можно разделить на две большие семьи:

Первая - это совместные карты банка с конкретным представителем индустрии. Если более по-научному, то это “кобрендовые карты”. Например, карта банка в партнерстве с конкретной авиакомпанией. В таком случае улучшенные условия будут только у партнера, чей лого нарисован на карточке. Если это кобренд банка, например, например, с Аэрофлотом, то будут включены ништяки именно от Аэрофлота. Разумеется, такие карточки выгодны не только банку, но и тревел-партнеру, ведь последний получит очень крутой канал привлечения. Так что, партнер может серьезно участвовать в модели фондирования (финансировать ништяки для клиента), что серьезно меняет всю экономику такого продукта для банка.

Вторую я условно назову “карта для категории”. Это значит, что банк выпускает карту для путешествий в целом, либо для отдельного сегмента тревел-индустрии. Например, самый популярный вариант - карта для авиапутешествий. Не с какой-то отдельной авиакомпанией, а со всеми или с ключевыми крупными. В этом случае экономика продукта может принципиально отличаться, что может сказываться и на условиях.

Продукты этих двух типов и рассмотрим. Сначала я собрал предварительный шорт-лист дебетовых тревел-карт (кредитки сегодня разбирать не будем, это совсем другая история). Их них выбрал пять самых популярных, продвинутых и интересных.

Итак, это:

Тинькофф All Airlines

Альфа Travel

СберКарта Тревел

Кобренд Тинькофф и S7

А также подписка Яндекс Плюс с опцией “Путешественникам”. Она идет отдельно, потому что это не совсем тревел-карта в привычном понимании, хотя потребность решает ту же.

Также нужно отметить, что есть банковские продукты, которые издалека похожи на тревел-карты, но не являются ими. Например, это:

Карточки для Premium и Private банкинга. Они любят делать отдельные привилегии, связанные с путешествиями. Проходки в бизнес-залы, вип-трансферы в аэропорты и всякие расширенные зарубежные ДМС.

Платежные системы тоже любят идти в тревел. Например, запускают бизнес-залы в аэропортах. Так поступил American Express со своими залами для держателей премиальных карт Centurion (на картинке). Тем не менее, тревел-сервисом он от этого не стал.

Непремиальные массовые карточки с широкой программой лояльности, в которой есть и тревел-блок.

Случаи, когда у банка (или экосистемы) есть свой тревел-агрегатор, и держатели всех карточек такого банка получают там скидки, бонусы или спец. предложения.

Но это не тревел-карты! Разница в том, что у тревел-карт ВСЁ ценностное предложение построено вокруг путешествий, а в ситуациях выше привилегии для путешественников - это лишь часть широкого оффера.

Но это не тревел-карты! Разница в том, что у тревел-карт ВСЁ ценностное предложение построено вокруг путешествий, а в ситуациях выше привилегии для путешественников - это лишь часть широкого оффера.

Переходя к сравнению, нужно задать критерии. Я бы разделил их на четыре группы:

Первая - размер основного вознаграждения. Сколько бонусов/кэшбэков/миль (ну или скидки) вы получите при оплате тревел-картой, и как ценны будут эти награды в дальнейшем. Последнее особенно важно, потому что есть хитренькие программы лояльности, где вам начислят триллиарды миль (ого, круто!), но потом окажется, что каждый триллиард можно обменять на одну копейку скидки (и только в 10-е Лунные сутки!).

Вторая - разнообразие дополнительных ништяков. Что еще вы можете получить от вашей карточки, помимо миль и скидок? Возможно, вас пустят в бизнес-залы? Или авиакомпания даст вам классное место, где можно ножки вытянуть?

Третья - про затраты. Стоимость ежемесячного обслуживания.

Четвертая - бонусная. Назову её “что-то эдакое”. Быть может, у карты есть уникальные фичи и возможности, которых нет у других?

А теперь погнали сравнивать:

Первым разберем основной тревел-продукт от Тинькофф - Tinkoff All Airlines.

Скриншот с сайта Тинькофф.

Базовое вознаграждение довольно щедрое - до 1,5% за авиабилеты, купленные напрямую на сайтах Аэрофлота, S7, Победы, Уральских и Utair. Выглядит круто, но есть два “но”:

Во-первых, когда мы видим вот это маленькое и безобидное словечко “до”, то нужно быть внимательным. Оно может показаться не таким уж безобидным.

Во-вторых, такие же “до 1,5%” начисляются и за все остальные покупки.

То есть в целом неплохо, но не очень понятно - если 1,5% начисляется вообще на все, то зачем отдельно выделять авиалинии? Но да ладно, все же это мелочь.

Впрочем, у карты есть и свой киллер-оффер - это кэшбэк до 10% за отели и до 5% за авиабилеты, если покупать их через Тинькофф Путешествия. Логично, потому что у Тинька есть свой тревел-агрегатор, и резонно его сюда встроить. От себя скажу, что агрегатор Тинька неплох, однако если по каким-то причинам вы не хотите пользоваться им (например, вас не устраивает клиентский сервис, либо же у других банально дешевле), то увы, повышенный кэшбэк вас не коснется.

Кстати, я не просто так подчеркнул слово “кэшбэк”. Дело в том, что люди очень любят именно кэшбэк, потому что “это же денежки, а денежки - это хорошо”. А вот бонусы, баллы и прочие разные токены любят меньше. Ведь люди думают, что это “фантики”. А на фантики у многих в нашей стране аллергия (на самом деле, бонусы тоже могут быть крутые и ценные, но есть вот такое интерсубъективное убеждение). Поэтому большинство банков стараются писать именно “кэшбэк”, даже если это нифига не он.

Различие следующее:

Кэшбэк - это когда вознаграждение начисляется в виде реальных денег, либо можно обменять его на реальные деньги, ну или как минимум использовать его для оплаты товаров и услуг за пределами компании, которая его начисляет.

Если же “кэшбэк” нельзя обменять на деньги, а платить им можно только внутри сервисов компании (или, совсем тяжелый случай, только обменивать на сертификаты или купоны), то это никакой не кэшбэк, а бонусы/баллы и прочие “неденьги”.

На самом деле, бонусы могут максимально стремиться к кэшбэку. Например, если у компании огромное количество востребованных партнеров в самых разных категориях, готовых принять их к оплате. Но тем не менее.

Так вот, у карты All Airlines не все так однозначно. Они пишут, что это “кэшбэк милями”, но механизм использования миль весьма хитрый:

Вы сначала оплачивается картой (просто деньгами) билеты, а потом через списание миль компенсируете их полную стоимость. Курс один к одному, если я ничего не упустил. Выглядит неплохо, но кэшбэк получается каким-то инвертированным. Хитрый механизм, в общем. Не уверен, что это тру-кэшбэк.

Среди доп ништяков карты выделю обнуление стоимости зарубежного ДМС с довольно щедрыми условиями, в т.ч. со страхованием горнолыжного и прочего спорта (это круто), а также страховку багажа. Вроде всё.

Обслуживание карты стоит 299 руб. в месяц, но при постоянном остатке на счету от 100 тыс. руб., или если вы гасите кредит с этой карты - бесплатно.

Далее разберем новинку - подписку Яндекс Плюс “Путешественникам".

Это тревел-расширение всем известной подписки Плюс, которое Яндекс запустил осенью 2023 года.

Фишка продукта в том, что это вовсе и не карта. Однако не разобрать его было бы непозволительной роскошью. Итак, каждый обладатель подписки Плюс может за доплату подключить себе тревел-опцию, после чего его подписка приобретет кое-какие сверхспособности, а именно:

Если вы платите через платежный сервис Яндекс Пэй, то вам начисляются и баллы Плюса, и мили S7. Т.е. получается двойное начисление. Да, тревел-партнером выступила S7, и именно у этой компании в дальнейшем можно утилизировать накопленные мили.

Более того, так как вся механика продукта завязана не на конкретной карточке, а на использовании Яндекс Пэй, то… начисление ништяков можно вообще помножить на три. Ведь для онлайн-оплаты в Яндекс Пэй можно подвязать абсолютно любую карту какого угодно банка. Так что, помимо миль S7 и баллов Плюса, будут начисляться и вознаграждения по этой карте - бонусы, кэшбэки, мили… смотря какую карточку привязать.

При покупках в сервисах Яндекса тоже будут начисляться и баллы Плюса, и мили (и что-то еще, смотря какой картой платите), но начисление будет выше, чем на остальные траты.

А если бронировать отель через Яндекс Путешествия, то в некоторых случаях дадут до 20% начисления, и еще скидка будет.

Короче говоря, для получения привилегий по этой опции можно просто взять любую активную карту, тыкнуть пару кнопок для расширения подписки “Плюс”, и копить как мили+баллы Плюса, так и кэшбэки с бонусами по самой карте при онлайн-покупках (или мили по любой тревел-карте). Получается нехилый такой буст выгоды. К тому же, не обязательно открывать новую карту. А это важно, потому что люди сейчас перенасыщены картами, из-за чего быстро рвутся даже самые крепкие кардхолдеры (особый привет передаю фанатам Apple).

Данный классический мем демонстрирует, как себя сейчас ощущает кардхолдер типичного владельца Iphone в России (про платежные стикеры для телефона лучше и не вспоминать…).

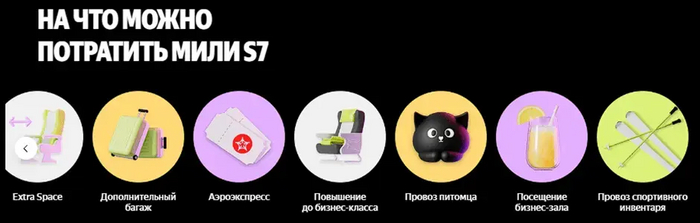

Помимо вышеизложенного есть и прочие приятности. В основном они так или иначе связаны с S7. Например, эксклюзивные скидки на авиабилеты, баллы плюса за покупки через сайт S7 или бесплатный выбор места на рейсах. Ах да, Плюс Путешественникам также начисляет 100 приветственных миль за подключение опции и еще 50 миль каждый месяц за продление - просто так.

Потратить мили можно практически на весь ассортимент S7 - билеты, еду на борту и многие другие допники, которые я не буду расписывать, вот ниже картинка:

Можно собакена или котейку оплатить, например. Ну или борд в багаж сунуть, если вы брутальный экстремал, а не собачник, как я.

А тратить баллы Плюса можно… ну вы и так знаете.

Стоит такой extension для Плюса 200 руб. в месяц, т.е. примерно как месячное обслуживание среднестатистической дебетовой тревел-карты.

К минусам я бы отнес тот факт, что тратить мили можно только у S7. Впрочем, S7 - это крупная авиакомпания с целой россыпью внутренних (и не только) рейсов, которая периодически обгоняет даже Аэрофлот. Так что, если вы летаете, то скорее всего будете регулярно пользоваться её услугами.

Еще один довольно известный тревел-продукт - это совместка Тинькофф с S7.

Здесь все по классической канве кобрендовых тревел-карт:

Привычный тинькоффский кэшбэк заменяется милями, которые можно тратить на билеты и допуслуги S7. За каждые 60 рублей начисляется ровно 4 мили при тратах на сайте S7, до 1,5 мили за прочие оплаты картой, а также до 18 миль за спецпредложения у партнеров банка.

Держатель карты автоматически зачисляется в программу лояльности S7 Priority и получает доступ к закрытым распродажам авиакомпании, о которых я ранее уже писал, а также начинает зарабатывать специальные статусные мили, которые нужны для повышения “статуса” (= уровня) в программе лояльности.

Статусные мили - это другие мили, необычные. Они начисляются параллельно с обычными милями, по особому своему курсу. Нужны они для повышения статуса в программе лояльности.

Например, чтобы вам дали уровень Silver, нужно либо сделать 20 полетов за год на S7, либо накопить за этот же период 20 000 статусных миль.

Сложно? Да капец, но в целом это базовая схема, которая работает очень во многих программах лояльности (кажется, пора писать отдельный материал про программы лояльности).

Обслуживание карты обойдется в 190 руб. в месяц, либо бесплатно, если у вас не менее 150 тыс. руб. на счету ежедневно (стандартная схема).

Выше я описал привилегии по стандартной дебетовой карте S7-Тинькофф. Еще есть её премиальная версия - она существенно дороже в обслуживании, но по ней дают больше миль, да и дополнительные приколюхи подвезли - например, есть страховка в путешествии на всю семью и проходки в бизнес-залы. Но в целом таким может похвастаться любая премиальная карта, не обязательно для тревел.

В общем, неплохая карточка, но с двумя минусами. Во-первых,тратить можно только на S7 (но это ладно, выше объяснял, почему это в целом ок). А вот вторая проблема серьезнее - у неё очень уж сложная система расчета. Четыре с половиной мили за 68 рублей, потраченных в ретроградный Меркурий, а если Дева в Козероге, то другие мили, а еще статусные мили какие-то.... Ребят, ну правда, почему у вас начисляется на 60 рублей, а не на 100? Мы же тут не минуты с часами считаем, чтобы 60 использовать…

Данный классический мем демонстрирует мое лицо, когда я пытаюсь понять, как устроены все эти мили, статусы и прочие условия программы лояльности (хоть иди второе высшее получай, чесслово).

Скажу честно, у меня была эта карточка, но я забил на неё, потому что задолбался считать “А выгодно ли мне её использовать?” Тинькофф, не обижайтесь - карта вроде бы годная, но реально сложно. Это мой личный фидбек как пользователя, чистый ИМХО, не настаиваю.

Дебетовая Alfa Travel не показалась мне самым выгодным вариантом (хотя и неплохим), но очень понятным и простым в использовании.

Начисляются только мили. Начисляются они из расчета на каждые 100 рублей трат (не 60, не 80 и даже не 93 рубля, а ровно 100 рублей). При этом если вы суммарно тратите по карте больше 10к в месяц, то за все траты (кроме тревел-категорий) дадут 2 мили на 100 рублей трат, а если более 100к, то 3 мили. Не “до”, а ровно 2 или 3 мили.

Чуть больше начисляют за билеты и отели, но только если вы покупаете их в собственном тревел-сервисе Альфа-банка. 15 миль за 100 руб. трат на отели, 10 миль за авиабилеты, 5 миль за ЖД-билеты и 4 мили за туры.

Кстати, нужно отметить, что Альфа-банк поступил хитро. В отличие от Яндекса или Тинькофф, у них нет полноценного собственного тревел-сервиса, поэтому они пошли к готовому игроку (вроде бы это был OneTwoTrip) и попросили у него White-label.

В данном случае White-label - это когда тревел-агрегатор берет свой сайт, перекрашивает его в цвет банка, ставит лого банка и предоставляет банку в пользование.

Банк позиционирует его клиентам как собственный сервис, но на самом деле это стороннее решение. А для агрегатора это дополнительный канал привлечения клиентов.

Обслуживание карты бесплатное, что тоже плюс. Впрочем, на мой взгляд, если вы путешествуете регулярно, то плата за обслуживание тревел-карты с лихвой окупается. Так что, бесплатное обслуживание - это приятно, но далеко не первостепенно.

Я так и не понял из описания карты, как именно можно использовать мили. Там написано лишь что “1 миля = 1 рубль”. Видимо, мили просто обменивают на деньги. То есть, по сути, это кэшбэк. Если так, то круто, но желательно такое четко прописывать в условиях ОЧЕНЬ БОЛЬШИМИ БУКВАМИ.

Минус карты, пожалуй, в том, что помимо озвученного выше у неё больше ничего нет. Да, у Альфа еще есть премиальная версия тревел-карты, и там предусмотрены проходки в бизнес-залы, привилегии а отелях и ресторанах и страховки путешественника - но это уже совсем другая история.

СберКарта Тревел - основной продукт для путешественников от крупнейшего банка страны.

Как и у большинства собратьев, по ней начисляются мили (вместо традиционных бонусов СберСпасибо). Довольно много - за оплату отелей на сайте СберСпасибо, чуть меньше - за авиа и ЖД на том же сайте, еще меньше - за прочие покупки. При этом проценты зависят от количества трат за месяц. Что, наверно, логично, но слегка запутывает. Смотрите сами:

Табличка, конечно, красивая. Но, как по мне, сложновато (скриншот с сайта Сбера).

Использовать мили можно на покупки билетов на самолеты и поезда и при бронировании отелей на сайте и в приложении СберСпасибо. 1 миля = 1 рубль скидки. Отмечу, что в разделе “СберСпасибо” на сайте и в приложении есть собственный тревел-агрегатор (тоже похож на White-label, но пруф я не нагуглил).

Также заметил, что если это первая СберКарта пользователя, то первый месяц будут начислять чуть больше миль - неплохой способ привлечения новых пользователей.

В целом же, продукт Сбера очень похож на Альфу. Из бонусов - только начисление миль, и тоже есть “как бы собственный” тревел-агрегатор, за который дают больше вознаграждений. Правда, условия у Альфы, ИМХО, понятнее.

***

Также в шорт-листе были: Росбанк МожноВСЁ, Кобренд Сбера и Аэрофлота и аналогичный кобренд у Альфа-Банка, Карта Путешествий ВБРР и некоторые другие. Но они либо менее популярные, либо же (на мой личный взгляд) менее интересные с точки зрения пользователя. А чаще и то, и другое. Возможно, вы спросите: “Алексей, а где ВТБ и Газпромбанк?”. Отвечаю: “Действительно, это крупные и важные банки с кучей клиентов. Но у них больше нет тревел-карт как таковых. У них есть кое-какие привилегии и бонусы для путешественников в рамках программ лояльности “Мультибонус” у ВТБ и “Умная карта” у Газпромбанка, но всё это в рамках обычных карт.

Давайте так. Я дал довольно исчерпывающую информацию о каждой карте, а также аргументировал, почему считаю какой-то продукт более крутым, а другой - менее. Думаю, этого вполне должно хватить, чтобы сформировать своё видение.

К тому же все зависит от ваших предпочтений и привычек. Если вы стараетесь летать одной авиакомпанией (например, Аэрофлотом или S7), то очевидно, что вам нужно выбрать продукты вокруг них. Допустим, Тинькофф-S7, Яндекс Плюс Путешественникам (там, напомню, партнером выступает S7) или, скажем, Сберовский кобренд с Аэрофлотом. Если же вам принципиально важно наличие несколько партнеров, то стоит присмотреться к Tinkoff All Airlines. А если хотите получить годный тревел-продукт, но совсем нет желания оформлять еще одну новую карту, то присмотритесь с Яндекс Плюсу для Путешественников (особенно если много покупаете онлайн - тогда будет “тройное начисление”).

Лично у меня есть карта S7-Тинькофф, которую я чуть подзабросил, а также Tinkoff All Airlines, которой я пользуюсь более активно. Недавно еще тревельный Яндекс Плюс подключил, потому что, во-первых, я активно пользуюсь сервисами Яндекса, так что 200 рублей стоимости отбиваются с лихвой (да и на S7 я летаю часто). А во-вторых (last but not least), я много покупаю онлайн и довольно часто летаю, так что добавил в Яндекс Пэй свою All Airlines, чтобы получить максимальную выгоду на пересечении этих двух типов трат. Лично мне это дает весьма мощную оптимизацию выгоды.

Надеюсь, статья принесет вам пользу. Зачастую продуктовые обзоры не очень интересно читать, но я решил попробовать это исправить. Надеюсь, получилось.

Пишите, какой картой для путешествий вы пользуетесь и почему? Также, если я забыл какие-то другие годные тревел-продукты (наверняка), которые вам особенно заходят, то тоже пишите и рассказывайте, чем они вам нравятся.

Если вам понравилось, то подписывайтесь на мои тг-каналы:

На основном канале - Дизрапторе - я простым человечьим языком и с юмором разбираю разные интересные штуки из мира бизнеса, инноваций и продуктовых новшеств (а еще анонсирую все свои статьи, чтобы вы ничего не пропустили)

А на втором канале под названием Фичизм я регулярно пишу про новые фичи и инновационные решения самых крутых компаний и стартапов.

Реклама бесит! Раньше бесили Басков со своей Золотой чашей и «белое не носить, обтягивающее не надевать», потом бесили кликбейтные баннеры и заголовки «Шок! Бабка чуть не съела деда! На помощь пришел простой советский…». Потом все задолбали со своими полезными кейсами и псевдонастоящим сторителлингом…а сколько еще бесячей рекламы и «бл..дских» форматов нас ждет? Заработает ли Аяз еще один миллиард? И сколько денег поднимет Ивлеева со своего следующего поста?

Осторожно! Лонгрид.

Еще всегда бесила реклама средств гигиены, лекарств от насморка, отечественного автопрома, контрацепции, пива и приколы вроде скитлстрянки и вкусовых сосочков раздражали, когда повторялись 100 раз подряд. А когда пришла эпоха соцсетей и коротких видео, на нас хлынул поток нативок, интеграций и прочего персонализированного контента.

Этот зуммер - всем зуммерам зуммер 💪

Короче, реклама бесит! Неуместная, тупая, душная, примитивная, пассивно-агрессивная, некрасивая, длинная, громкая, назойливая, лживая и тд.

Бесят люди, которые снимаются в рекламе — Киркоров, Тимати, Клава Кока, Милохин, Джарахов и прочие.

Существует вообще реклама доминатор, от которой никуда не денешься, не сделаешь потише и не спрячешь взгляд — в лифте, в общественном транспорте, в ТРЦ, в парке…а эти неожиданные вставки «Один икс бет — ставки на спорт» с выкрученной громкостью посреди фильма заставляют вздрагивать каждый раз.

И как теперь это забыть? 😱 Увы, увиденного не развидеть...

Отгородиться от рекламы на 100% не получится, даже если вы обвесите все свою технику и ПО AdBlock’ами и VPN’ами, будете ходить везде в наушниках и покупать платные подписки на сервисы, удалите из ленты все бренды и постараетесь создать в своем гаджете стерильный пользовательский набор. Реклама все равно доберется до вас…ведь стоит только загуглить что-нибудь нужное, зайти в соцсети или почитать новости на сайте авторитетного информагентства, как среди прочего контента в выдаче и в ленте вам попадется один за другим рекламный посев…

Кстати, вот «ТОП-10 реклам, сорвавших больше всего хейта в 2023 году». По секрету автор поста рассказал, что с первого места убрали одного известного инфоцыганина из-за разных причин…но в целом и без него тут хватает над кем поугарать и с кого поагриться.

Но есть же в интернете заповедные места вроде Pikabu, где реклама просто так не пройдет. Социальных медиа по-настоящему боятся большие бренды и маркетологи Альфабанка, Яндекса, Тинькова, Мегафона, МТС, Ozon’а и других корпораций просто разводят руками, не понимая, как использовать огромную и платежеспособную аудиторию популярных площадок.

При этом многие крупные бренды представлены здесь, но посты пишут единицы (как правило эти посты собирают мало просмотров и чуть-чуть негативных отзывов, но интернет помнит посты, которые собирали тонны хейта — большинства из них сейчас уже нет).

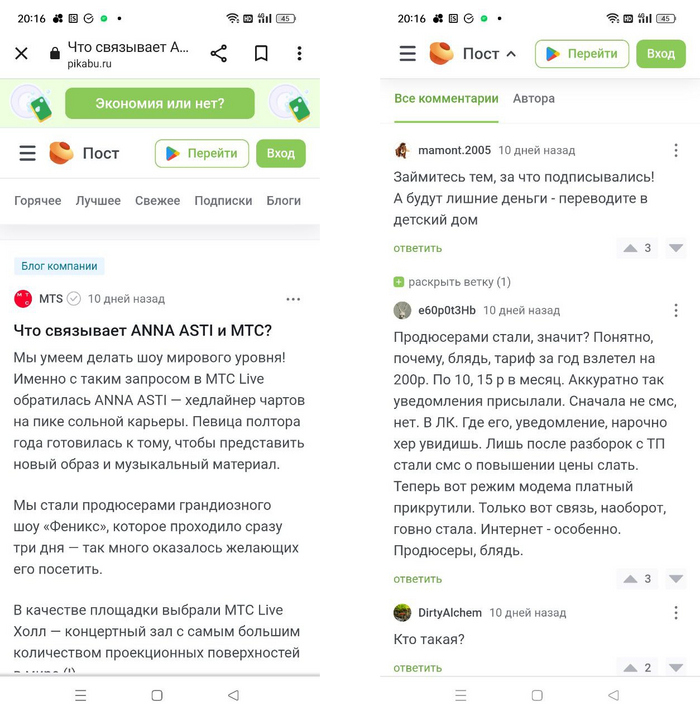

Пример стандартных комментариев к очередному посту МТС

Большинство брендов тусуются на медиаплощадках ради того, чтобы общаться с пользователями в комментариях, отвечать на негативные посты и защищать свои продукты и кампании в ветках. Естественно такие комменты сопровождают десятки негативных комментариев.

На Pikabu стандартные маркетинговые механики не работают. Пользователи приходят сюда, чтобы поделиться ценным опытом, посмеяться, узнать что-то новое, покритиковать и, конечно, потроллить и покекать, если подворачивается такая возможность. Однако, реклама здесь все равно есть — живет и даже процветает и пользователи продолжают ее потреблять…иногда благодарно, иногда нет.

На самом деле рекламируют здесь много чего…стараются нативно, персонально и вирусно…

Существует, например, официальная реклама Pikabu — промопосты, партнерские материалы и спецпроекты. Комментировать их нельзя и это ключевой плюс для многих рекламодателей.

А есть пользовательская реклама. Большинство авторов на Pikabu так или иначе упоминают бренды в своих постах. Чаще всего это нерекламная история, но мы то с вами знаем, чем больше упоминаний — тем больше денег у бренда.

Коммерческие и заказные посты тоже встречаются на Pikabu. Если материал сделан нативно, интересно и полезно — почти все будут рады, хороший контент — есть хороший контент. Однако и в таком случае скорее всего найдутся разоблачители и хейтеры, добавляя жару в ветки комментариев.

Продаж в лоб здесь нет, но зато очень много ссылок на Телеграм-каналы, на которые пользователи Pikabu с радостью подписываются, и уже там получают свою порцию какой угодно рекламы.

Но даже в случае с рекламой своего Телеграм-канала можно ошибиться и собрать с аудитории хейт.

Ноябрьский пост со ссылкой на Телеграм-канал для дачников и комментарии к нему

Есть, разумеется, и удачные примеры, за счет которых Телеграм-каналы авторов и их клиентов прирастают живой аудиторией.

Пару слов о звездах Pikabu. Легендарных персонажей здесь хватает — например Иван Боков со своими CGPods. Кстати, он на 5 месте в списке самых захейченных рекламных кампаний 2023 года. Однажды я пообщался с его маркетологом и он ответил мне честно — хейт дал охваты, а охваты принесли деньги.

А Аяз? Столько лет поставлял контент для приколов и критики, что, кажется, после того, как его арестовали, нам как-то даже жаль парнишку…или не жаль? Пишите в комментариях…

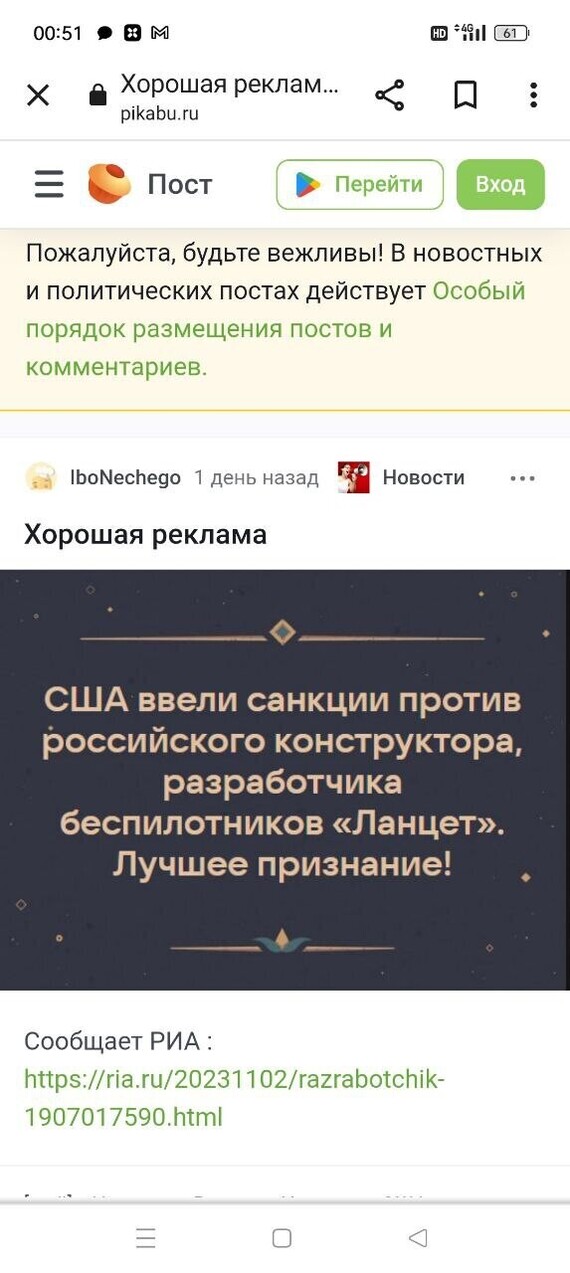

Новости на Pikabu традиционно один из самых популярных форматов, они собирают предельные охваты. Вот, удачный пример того, как разработчик беспилотников пиарнул свой бренд в рунете и пикабушники знатно пораздували под постом.

Многие бренды используют для продвижения вирусный контент, который разлетается по всем соцсетям, каналам и сообществам и в большинстве своем аудитория позитивно реагирует на такие форматы. Часто, пользователи сами создают такой контент, и он так же вирусится за милую душу.

Например Lays, генерируя хейт за воздух в своих упаковках, параллельно мелькает в лентах пользователей вот с такими жизненными креативами, которые дарят позитив и широкое поле для шуток и размышлений.

Делаем вывод — правильная нативная и персонализированная реклама работает даже на Pikabu.

Вот учитель английского языка собирает лайки и подписчиков в свой Телеграм-канал.

Нативная реклама способна попадать настолько, что ее потребитель будет биться в экстазе от увиденного.

Любители аниме сходят с ума от коллабораций с известными брендами.

А вот какая реклама сверкнула внизу этого поста — нативно, нет слов.

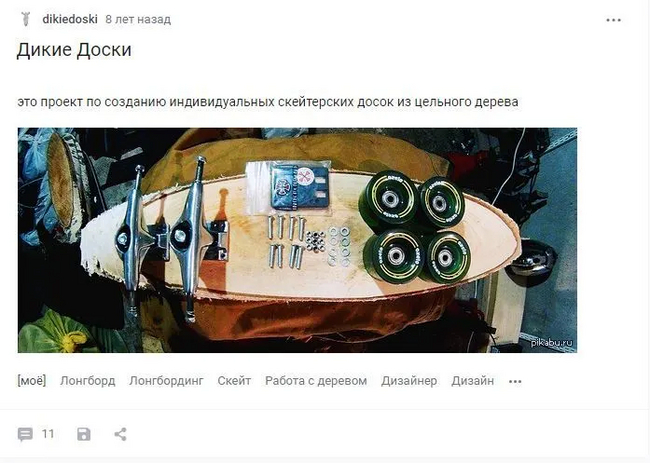

Мастерская скейтбордов радует свою аудиторию интересными решениями.

У большинства из нас есть интересы — и это означает, что нам можно и нужно что-то продать.

Все же знают какой ад творится в мягких нишах. Не дай бог какому-нибудь психологу, тарологу или экстрасенсу всерьез рассказать о своих услугах на Pikabu, начнется кромешный сатанинский бал, разверзнутся хляби небесные и море пользовательского гнева хлынет в комментарии.

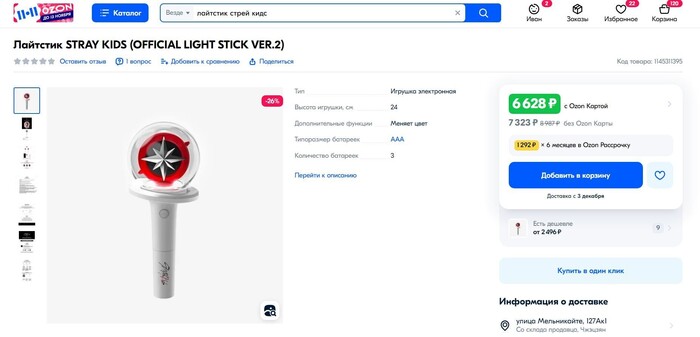

И всем-то хороша нативная реклама, но и от нее страдают люди. Кто-то тихонько недолюбливает, а кто-то открыто хейтит такие методы. Например, родители кей-поперов. Основная аудитория корейских групп — школьники, неспособные самостоятельно купить себе заветный оригинальный лайтстик за 7000 руб (фанатская палочка с огоньками), а он обязательно нужен каждому настоящему фанату. Дети насмотрятся этих своих корейских тик-токов, а потом сходят с ума и треплют нервы и кошельки своих родителей.

Коммерческий успех K-pop, миллиарды просмотров на YouTube и в соцсетях, аншлаговые мировые турне по спорткомплексам крупнейших городов — все это было бы невозможно без грамотной работы маркетологов. Они нашли идеальную формулу контента, который вирусится сам по себе и генерирует продажи, охватывая максимально возможное количество сегментов аудитории.

А что еще идеально вирусится? Конечно же мемы. Вот здесь классное руководство по мем-маркетингу для бизнеса, социальных проектов и творчества.

Впрочем, мемы — не панацея от хейта, а скорее наоборот, если промажешь с темой или тональностью, переборщишь или не докрутишь прикол, пользователи это заметят и будет фейл. Так уж получается, что миллениалов бесят зуммерские мемы, зуммеры не вкуривают мемы миллениалов, а бумеры вообще ничего не понимают во всех этих эшкере, брух, шииш, пов и «а мне американские бургеры дороже родины».

На самом деле хейт в сети может вызвать вообще все, что угодно, особенно на площадках вроде Pikabu, как говорится — только дайте повод. А вот в своем канале в Telegram, где собрана конкретно твоя аудитория, ты практически неуязвим для хейтеров и скорее даже наоборот, хейт помогает зарабатывать. Взять, например, Артемия Лебедева, он в своем Telegram-канале специально делает «горячие» вбросы и собирает под каждым таким постом сотни комментариев, повышая вовлеченность и увеличивая стоимость рекламы. О том, сколько он берет за свою рекламу в Телеграме есть материале «10 рабочих способов набрать подписчиков в Телеграм-канал без денег» .

Есть вообще фанаты рекламных проектов от конкретных команд — многие обожают ролики Гудкова, Тамби и Рептилоида, комиков из Stand Up Club #1, Яна Топлеса, Азамата Мусагалиева, обзоры Игромании и «Охоты и рыбалки», соцсети бьюти- и авто-блогеров и многих других. Но это точно тема для отдельного материала.

А какая реклама бесит вас и почему? И есть ли реклама, которая нравится? Скидывайте в комменты — что заходит, а что нет.

Конкретно мне, например, прямо сейчас нечего рекламировать — и меня за это хейтят коллеги, знакомые и друзья — маркетологи и СМИшники. Говорят — ты что, ничего не понимаешь и не можешь? Ну ладно, я сдался и завел телеграм канал с мемами 😁. Каждый день мониторю инфу и смотрю прЕколы в 25+ источниках (по работе и для души) и скидываю в свой канал самое смешное. Подписывайтесь. Или не подписывайтесь и напишите почему не подписались (это четвертый cta в комменты в моем материале ха-ха). Пока я там ничего не продаю и не делюсь советами, но планирую — все честно…

✅ + подписывайтесь на мой канал на Pikabu - у меня есть немного интересного опыта в журналистике (15 лет) и еще меньше в digital-маркетинге (7 лет). В ближайшие «месяцы тире год» планирую пульнуть материалы по темам: «почему хтонь - ключевое УТП русского народа», «про 90ые», «как получить божью благодать нерелигиозному человеку», «исповедь русского деда: почему зуммеры наше главное разочарование, и как они поднимут Россию», а также чуток про политику, бизнес, «дисс на Ильяхова и Молянова» =) и еще много всего интересного...

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi

Мем с Тиньковым вышел на китайский рынок. Теперь ждём обзоры на китайские бренды.

Взять в Опять реклама