😅 Только успел я выложить пост, в котором упоминалось золото (и компании его добывающие, соответственно) в качестве ультимативного ответа на все безумства окружающего нас мира, как израильская армия решила на деле показать, насколько важно иметь этот актив в своих инвестиционных портфелях. Поздравляю: мы только что раскрыли очередной сионистский заговор — Ваш покорный слуга ставленник Моссада, не иначе.

🛢 Возвращаясь к теме, в космические выси устремилось и черное золото, до этого вяло барахтавшееся на фоне развязанных Трампом торговых войн. Идея закупаться впрок отечественными нефтедобытчиками нравится мне куда меньше: уж слишком много угроз нависло над этой отраслью в последнее время. Да и металл в конечном счете оказывается куда более чувствительным к социально-экономическим и геополитическим треволнениям, чем нефть, которая отскакивает исключительно в моменты непосредственного наступления звиздеца, а затем быстро откатывается к нормальным значениям, как только перспективы дальнейшего развития конфликта начинают угасать. Сам я продолжаю держать позицию в акциях Лукойла, Роснефти и Татнефти, и сдавать её пока не собираюсь — но и докупать прямо здесь и сейчас особого смысла я не вижу.

💡 Рискну предположить, что все дальнейшее развитие событий мы с вами уже где-то видели: красные флаги мести, воинственные высказывания, несколько залпов по железному куполу под крики «Аллаху Акбар», затем — осознание своего одиночества в мире, в котором буквально никто из твоих союзников не желает воевать против поддерживаемого США Израиля, несколько громких политических высказываний для внутреннего пользования о «моральной победе над сионистами» и дальнейшее сосуществование в добровольно-принудительном мирном формате, где одни — в подвалах мастерят ядреную бомбу, а другие — делают вид, что этого не замечают.

📉 Учитывая все вышеизложенное, а также продолжающееся превышение предложения над спросом и перспективы еще большего увеличения добычи странами ОПЕК, не думаю, что цена выше $70 за бочку с нами надолго. Однако, будем посмотреть.

💣 В следующий раз мы с Вами увидимся здесь уже в понедельник. Конечно, если эти двое — Израиль и Иран — за ближайшие три дня не успеют превратить наш хрупкий материальный мир в радиоактивный пепел.

Почему Лукойл считают одной из самых стабильных и прибыльных компаний в нефтегазовом секторе — и правда ли, что её акции сейчас переоценены почти в два раза? Как выглядит Лукойл на фоне конкурентов, и стоит ли его держать в долгосрок? Сегодня я подробно разберу эти вопросы — с цифрами, примерами и понятными выводами.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

Ситуация в компании Лукойл: что происходит сегодня.

Лукойл остается одной из крупнейших частных нефтяных компаний в России, с разветвлённой системой добычи и переработки. Финансово компания чувствует себя стабильно: чистая прибыль и выручка остаются высокими, а долговая нагрузка минимальна. Однако бизнесу приходится учитывать не только экономику, но и политику.

Несмотря на устойчивое положение, Лукойл не соответствует критериям компаний с высоким уровнем политической поддержки. Это значит, что в спорных или чувствительных ситуациях правительство может не выступить в её защиту. Особенно это важно на фоне обсуждений о судьбе иностранной доли в капитале.

На этом фоне прогноз по акциям Лукойла остаётся сдержанным. Основные ожидания рынка связаны с дивидендами и динамикой цен на нефть. Стоимость акций в ближайшее время будет зависеть от того, какие решения примет правительство и как компания адаптируется к новым условиям.

Прогноз на основе исторических данных и отраслевых ориентиров.

Чтобы оценить возможную будущую стоимость акций «Лукойл» по методу дисконтированных денежных потоков, сначала изучим историю. Для анализа берем финансовые результаты по РСБУ за каждый квартал с 2022 года по настоящее время.

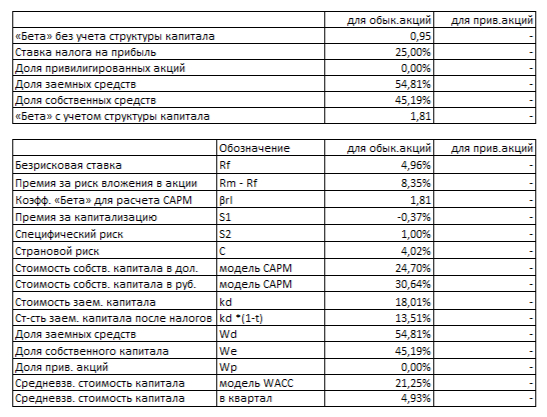

Период прогнозирования — 2 года. В качестве базового сценария примем умеренный рост выручки — 3% в год. Ставки дисконтирования берем из последнего бюллетеня Банка России от 06.06.2025: 12,65% в долларах и 18,01% в рублях для сроков от 1 до 3 лет.

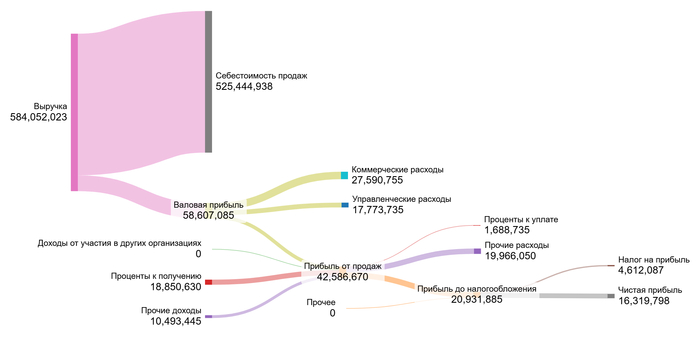

Динамика финансового результата компании за 1 квартал 2025 год представлена на графике в галерее ниже:

Лукойл 1 квартал 2025 года

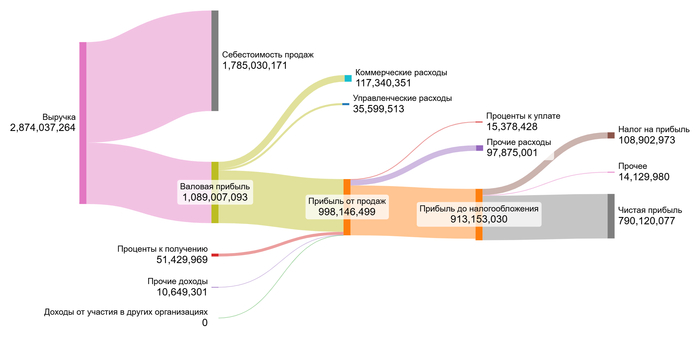

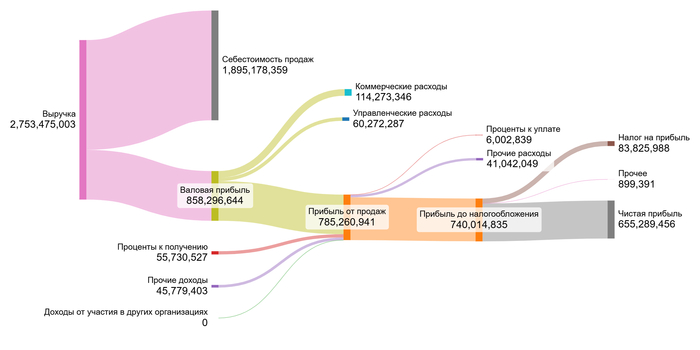

Также можно посмотреть, как менялся годовой финансовый результат с 2022 по 2024 год:

Финансовый результат Лукойла за 2022 год.

Финансовый результат Лукойла за 2023

Финансовый результат Лукойла за 2024 год.

Переходим к расчету возможной стоимости 1 акции. Для этого используем медианные значения с 2022 года.

Лукойл относится к сектору Oil/Gas (Integrated). Сравним медианные показатели с отраслевыми:

Медианные показатели Лукойла

Себестоимость: −77,62% против −74,20% в среднем по сектору — немного выше, но в пределах нормы.

Коммерческие расходы: −4,22% против −6,54% — ниже среднего, это плюс.

Управленческие расходы: −1,94%, почти совпадают с медианой сектора.

Доходы от участия в других компаниях: 0%, соответствует сектору.

Проценты к получению: 2,49% — в точности как в отрасли.

Проценты к уплате: −0,23% — заметно ниже медианного −3,62%, то есть долговая нагрузка низкая.

Сальдо: 1,69% — выше отраслевого среднего (−0,25%), что позитивно.

Маржа от выручки: 20,18%, при медиане по сектору 16,82% — сильный результат.

В целом, медианные значения указывают на устойчивую структуру затрат и хорошую эффективность.

Для расчета WACC (средневзвешенной стоимости капитала) используем: безрисковую ставку — 4,96% в $, страновой риск (Россия) — 4,02% в $, премия за риск акций — 8,35% в $, премия за размер — −0,37% в $, специфический риск компании — 1% в $. Переведем из $ в ₽. В результате WACC составляет 21,25% в рублях. Такая ставка влияет на итоговую оценку: чем выше WACC, тем ниже стоимость будущих денежных потоков.

Средневзвешенная стоимость капитала Лукойла

Расчет потенциальной стоимости акций Лукойла.

Рассмотрим два сценария: если компания растёт как отрасль в целом и если — по собственным показателям.

Сценарий № 1: Консервативный прогноз.

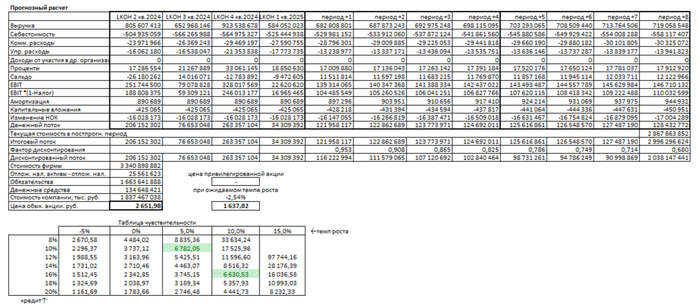

Если выручка будет расти по 3% в год, как мы заложили ранее, то, просуммировав все будущие денежные потоки и разделив их на число акций, получим стоимость одной обыкновенной акции Лукойла на уровне 2 651,98 руб. Это на 58,32% ниже, чем текущая рыночная цена.

Сценарий № 2: Рост по собственным показателям.

Если применить метод оценки через коэффициент реинвестирования и рентабельность капитала, ожидаемый темп роста окажется -2,54% в год. В этом случае справедливая цена акции будет 1 637,82 руб., что на 74,26% ниже текущей биржевой котировки.

Если расчётная стоимость акции по методу дисконтированных денежных потоков (ДДП) оказывается на 60–75% ниже текущей цены, это сигнал который может указывать, на то, что бумага может быть переоценена рынком — как в базовом, так и в оптимистичном сценарии.

Это не означает, что цена обязательно упадёт. Но такие расхождения могут говорить о том, что:

текущие котировки уже включили в себя завышенные ожидания,

будущий рост компании переоценён,

или инвесторы платят премию за устойчивость/дивиденды, которую модель не учитывает напрямую.

Сравнение с рыночной ценой.

Согласно таблице чувствительности, текущая цена 6 362,50 руб. ближе всего соответствует параметрам: рост 10% и ставка 16%. Поддерживать такой рост Лукойлу будет сложно. Несмотря на масштаб бизнеса и экспортную выручку, компания работает в условиях ограниченного доступа к валюте и ограничений на выкуп долей у иностранных акционеров. Существенных драйверов для устойчивого роста выше среднеотраслевого пока не видно.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

Информация предоставлена исключительно в развлекательных целях.

Выводы по анализу Лукойла и сравнение с конкурентами.

Мы начали с вопроса: как Лукойл выглядит на фоне других компаний отрасли? По ходу статьи стало ясно, что Лукойл выделяется стабильностью прибыли, ростом дивидендов и сбалансированным подходом к управлению капиталом. Эти качества делают его заметным игроком на рынке, особенно для тех, кто ищет устойчивость и понятные выплаты.

Конечно, у каждого инвестора свои цели. Но если вы выбираете между стабильностью и потенциалом роста, стоит задать себе вопрос: что для вас важнее — уверенные дивиденды или попытка догнать недооценённого лидера? Ответ на этот вопрос — ключ к вашей стратегии. Поделитесь своим мнением в комментариях: если бы нужно было выбрать только одну компанию из сектора, кто это был бы и почему?

На сегодня это всё! Спасибо, что дочитали до конца. Если материал был полезен, поставьте лайк и подпишитесь на Телеграм-канал, где я регулярно разбираю стоимость российских акций, выкладываю свежие расчёты и делюсь идеями для размышления. Подписывайтесь — там всё по делу и без воды.

7 лет заправлялся только на лукойле, так как бытует мнение, что там лучший дизель. Недавно бак опустел на участке М4, где поблизости были только АЗС Роснефти. Причем случайно обнаружил, что и бонусная карта в их приложении привязана.

Короче, я офигел. Мало того что стоимость топлива на 1-1,5 р ниже, так ещё и бонусы на порядок выше.

Пруфы на скринах. Лукойл это бонусы за года три, не меньше. Если и списывал, то по-мелочи, которые сгорали.

А в Роснефти эту сумму баллов я накопил за 4 полных бака.

👀 Выгуливаясь по просторам ВДНХ, увидел странный сигнал: дети в брендированной Лукойлом клетке... Что бы это могло значить? Кто поможет расшифровать? 🤣🤣🤣

✏️ P.S. С понедельника возвращаюсь к написанию больших постов со смешными буквами, а пока вместе с вами болею за ключевую ставку. Хороших выходных!

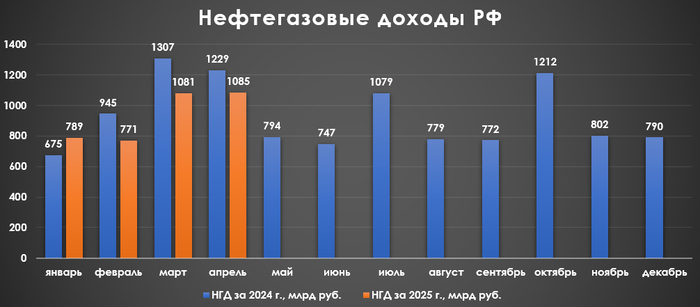

🛢️ По данным Минфина, НГД в апреле 2025 г. составили 1,085₽ трлн (-17,7% г/г), месяцем ранее — 1,081₽ трлн (-17,3% г/г). Нефтегазовые доходы продолжают своё падение относительно прошлого года, всё из-за укрепления ₽, январских санкций и снижения цены на сырьё (средний курс $ в апреле 2024 г. — 92,9₽, цена Urals — 74,98$). Средний курс $ в апреле 2025 г. составил 83,4₽ (в марте — 86₽), средняя же цена Urals рухнула до 54,76$ за баррель по данным МИНЭК (в марте — 58,99$), как итог цена за бочку в апреле была равна ~4566₽ (в марте — 5073₽). С новыми правками по бюджету средний прогнозный курс $ за 2025 г. снизился с 96,5 до 94,3₽, цена Urals сократилась с 69,7 до 56$, апрельские поступления для бюджета всё равно катастрофически малы. Рассмотрим полноценно отчёт:

🗄 НДПИ (769,1₽ млрд vs. 776,5₽ млрд месяцем ранее). РФ дополнительно должна была сократить добычу нефти, и её экспорта совокупно на 471 тыс. б/с во II кв. 2024 г. и продлить до III кв. (в июне добыча должна была составить 8,979 млн б/с). РФ в 2024 г. 6 месяцев не придерживалась плана сокращения, в апреле 2025 г. добыла нефти — 8,981 млн б/с (+11 тыс. б/с м/м), в 2025 г. происходит компенсация по добыче за ранее превышенные квоты, но РФ уже вышла на плато по добыче. В июне страны ОПЕК+ увеличили квоты на добычу, Россия сможет добывать 9,161 млн б/с. По состоянию на 11 мая общий объём морского экспорта российской нефти вырос за 4 недели на 3% до 3,42 млн б/с.

🗄 Экспортные пошлина на газ продолжает снижаться. Недавно разбиралГазпром: С 1 января 2025 г. исчезла "нашлепка" к НДПИ на газ, это высвободит 600₽ млрд, но её убрали из-за необходимости пристроить эти деньги на инвест. программы. У Газпромаесть проект СПГ-Завода в Усть-Луге (заёмные средства — 2,882₽ трлн) и Сила Сибири 2 (требуется 1,5₽ трлн на 5 лет). При этом долговая нагрузка растёт, также потеря украинского транзита (экспорт газа в Китай на максимумах, но цена совсем иная). Чтобы выйти на положительный FCF компании надо отказаться от выплаты дивидендов и продолжать сокращать инвест. программу, а с учётом потери части EC экспорта переориентироваться на внутренний рынок, кстати, последние повышения тарифов для населения на это "мягко" говоря намекают (Газпром получил повышение цен на газ для внутреннего рынка на ~50%, повышение состоится в течение 3 лет).

🗄 Налог на дополнительный доход (НДД) составил 489,2₽ млрд, он платится в марте, апреле, июле и октябре, именно он поддержал НГД.

🗄 В апреле Минфин выплатил компаниям по демпферу крайне мало — 62,7₽ млрд (-66,5% г/г, в марте — 100,3₽ млрд). Январские санкции от США подтолкнули правительство продлить разрешение на экспорт топлива до 28 февраля, позже правительство продлило данное разрешение до 31 августа (существенно сокращение произошло из-за остановки некоторых НПЗ и снижения крэк-спредов). Не забывайте, что демпферные выплаты необходимо нормировать на себестоимость нефти, чтобы учитывать их в прибыли нефтяников.

📌 Минфин планирует недополучить НГД за май в размере 12,3₽ млрд (при курсе $ в 80₽ и цене Urals 50-55$ за баррель довольно обнадёживающе). Так как в апреле планировали получить доп. НГД — 29,7₽, но получили гораздо больше (суммарное отклонение составило 53,9₽ млрд), то Минфин приступает к покупке валюты в фонд с 13.05 по 05.06 — 2,3₽ млрд в день (в апреле продавали ежедневно — 1,6₽ млрд). Май для нефтяников (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.) получается нейтрально слабым (₽ укрепляется vs. цена Urals подросла, но рубль-бочка всё равно ниже в цене, чем заложено в бюджет). Всё это влияет на наполняемость бюджета, а он требует денег, дефицит федерального бюджета по итогам 4 месяцев составил 3,225₽ трлн или 1,5% ВВП, даже при новых правках бюджета в запасе всего 567₽ млрд для трат.

Я заправлялась на "Газпроме" - каждый год меняла свечи. Все "плюшки" - съедались частой заправкой (полного бака 47 л не ватало даже на 500 км). Заправилась на ТНК - полетел датчик "чек", замена 10 К. 10 лет заправляюсь только на " Лукойле" - замена свечей раз в 4 года, полный бак на 650 км, едет мой Citroněn отлично, не дëргается. Пусть без "плюшек", не важно, главное - этот бензин нравится моему автомобилю. Поэтому, буду ездить на " Лукойл"

У нас в городе заправки Роснефть зарабатывают даже на собственных операторах. К примеру, заставляют выкупать просроченный товар типа шоколадок, лимонадов. Водителям это нафиг не надо? Виноваты девочки, не впарили товар. И да, зарплата напрямую зависит именно от продаж всяких снеков, кофе, омываек и прочего.

Недавно вычли из зарплаты стоимость... огурцов! То есть для экономистов берется вес огурцов вместе с маринадом и делится на количество бургеров. Именно столько операторы должны класть: ни больше ни меньше. Если, внезапно, маринад оказался не востребован и ушел в утиль (что логично, не мочить же им булки), то разницу в весе оплачивает персонал. Да, дичь, но так есть.

И по мелочи, что на клиента полагается одна бумажная салфетка (угадайте, кто оплатит перерасход), что число использованных стаканчиков должно равняться количеству порций проданного кофе/чая.

Касса постоянно то тупит, то виснет, поток людей большой. Водители часто путаются, кто-то называет не свой номер колонки, кто-то поздно вспоминает про карты, у кого-то нет столько денег на счету, на сколько залили. Начинаются звонки родственникам или в бухгалтерию. А если человек уехал не заплатив, то выложи сперва сумму со своего кармана, а уж потом звони в ГИБДД и разыскивай неплательщика. Приезжают также фуры Магнита, просят заполнить баки, подписать документы, а по кассе можно провести такие объемы лишь частями. Очередь стоит, нервничает, почему так долго, но тем не менее не хотят пользоваться терминалом самообслуживания, боятся ошибиться.

В общем, со стороны операторов намерения обмануть людей нет. Да и некогда.