Банки стали больше зарабатывать на комиссиях. Что это значит?

Коммерсант сегодня вышел с заметкой, что комиссионные доходы банков выросли на 21%, что больше официальной инфляции, значит...

Издание пока не называет причины такого роста, косвенно связанная комиссионный доход с транзакционным бизнесом (переводы). Безусловно, доходы от комиссий за переводы для банков большой бизнес, потому что бесплатных переводов не бывает. Даже внутри услуг, которые помечены для клиентов словами "без комиссии" плата есть. Просто ее берут либо с потребителя напрямую, либо с поставщика услуг и расходы учтены в стоимости продукта.

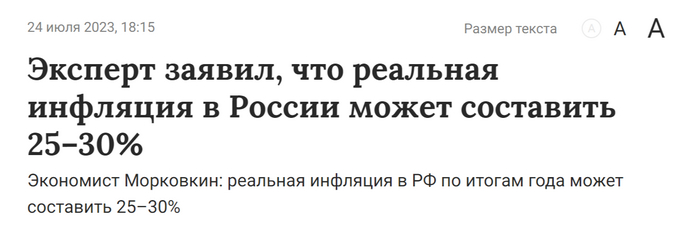

Значит клиенты стали больше переводить денег, что логично, учитывая инфляцию (и рост денежной массы). Если спросить у поисковика, какая реальная (то есть субъективно наблюдаемая скептиком) инфляция в 2023 году, то некоторые эксперты (экономисты) называют разброс от 20 до 30%. Официально, конечно, в 10 раз меньше.

Официально, на РБК

Неофициально, Газета.ру

Расчеты сильно зависят от того, какая доля отечественных товаров с длинным производственным циклом попадёт в выборку. Например, подгузники, которые везут из Китая и закупают за валюту подорожают быстро. Новинки в сфере электроники (которые в России не производятся) - почти на следующий день, а хлеб и картофель будут дрожать медленнее, поэтому если субсидировать сельское хозяйство (а российские семьи до 40% тратят на еду), то инфляцию разные слои населения ощутят по разному. Как низкую - те кто все тратит на отечественные продукты. Как высокую - те, кто покупает в основном импортные товары.

Кстати рост денежной массы (бумажных денег и остатков на счетах физлиц, ИП и юрлиц) в 2023 году составил... в годовом выражении + 25,4%. Это официальные данные ЦБ.

Рост комиссионных доходов может просто подтверждать тезис о высокой реальной инфляции. Цены выше, комиссия, которая берется от цены товара и услуги - тоже выше.

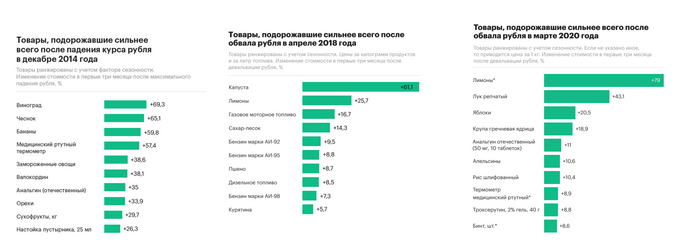

Из других причин - люди стали судорожно тратить накопления в условиях девальвации рубля на 40%. Основы финансовой грамотности хотя и не включают в себя эти уроки, но они извлечены из опыта 1998 и 2008, 2014, 2018, 2020, 2022 годов. Падает курс рубля - покупаем импортные диваны и телевизоры , которые вот-вот продолжают. Интересно, что в графиках лидеров подорожания (часть из них на картинке) всегда присутствует анальгин.

Источник графиков - РБК, Росстат, ЦБ

Есть и ещё одно объяснение о котором ни ЦБ, ни коммерсант не напишут. Оно связано с тем, как реагирует финансовый рынок на любые попытки регулировать потолок цен.

В сфере кредитования этот инструмент применяется давно. Например, до пандемии микрокредиты не могли быть по закону дороже чем 1.5% в день. Сегодня это уже 0.8%. Рынок не готов зарабатывать меньше, потому часть дохода перетекает в комиссии.

Комиссия может быть назначена за скрытые услуги, за навзанные, обязательные в премиум пакете услуги. За СМС информирование, подбор ставки, снижение ставки, бесплатные дни, за перенос даты, за страховку, за юриста, за теледоктора, за целый комплекс бесполезных действий. У больших кредитов и больших игроков все примерно также. Реклама кредита за 4%, а на стадии подписания - 14%. И ещё скрытых платежей и комиссий на треть от суммы кредита. Все это реалии современного рынка финансовых услуг.

Кстати, ЦБ сейчас пишет новую стратегию финансовой культуры. В ней нет ни слова о том, что банки, страховые компании и прочие финансовые посредники должны быть честнее и культурнее.

Показать полностью

3

30 000 рублей компенсации морального вреда за звонки коллекторов и другие 10 полезных новостей из мира финансовых услуг для потребителей

Выбрали самое интересное из последних новостей по рынку.

1. Новосибирская область стала лидером по количеству жалоб на финансовые услуги. В общем рейтинге клиентской боли как и прежде лидирует страховой рынок (88% всех жалоб).

2. В среднем каждый пострадавший клиент заявляет финомбудсмену о причинении ему вреда на 216 тыс. рублей.

3. Из того же источника стало известно, что при кредитовании в одном из банков (на самом деле таких банков много) размер комиссии банка в 24 раза превышает размер страховой премии. То есть из навязанной страховки на 100 000 рублей 96 тыс заберет себе банк. Также много жалоб на неправильные курсы валют при конвертации и продажа при кредите других навязанных услуг, которые не удается вернуть.

4. Финуполномоченный пообещал продолжать бороться за право (!) запрашивать видеозаписи процесса продажи банковских и страховых продуктов.

5. Исследователи из НАФИ пишут, что каждый второй заемщик за последний год испытывал финансовые трудности с выплатой кредита. Сейчас в России 46 млн. заемщиков. Долги россиян перед банками на 1 мая достигли 30,22 трлн рублей

6. Верховный Суд нащупал еще одну болевую точку российских банков. Российская газета пишет, что судьи признали неправильным выдачу кредита онлайн (в данном случае клиент попал в руки мошенников, оформивших кредит в свою пользу), если согласие клиента выражено простой письменной подписью (цифровой код в СМС, который нужно ввести на сайте или в приложении). Потребителю в поисках сочувствия опять пришлось дойти до Верховного Суда, все остальные инстанции делали вид, что все нормально. Подробный разбор аналогичного дела также здесь.

пруфы: (Определение Верховного суда РФ № 85-КГ23-1-К1, Определение № 5-КГ22-121-К2

7. В Адыгее человеку, чей телефон был указан в анкете заемщика, удалось размотать в суде слишком навязчивых сборщиков долгов и наказать их за звонки с угрозами. Сначала банк оштрафовали на 51 тыс. рублей, а затем в пользу жертвы спама суд взыскал компенсацию морального вреда в размере 30 тыс. рублей

Хозяйке на заметку:

Суд выслушал стороны и установил, что "у банка отсутствует согласие заемщика на взаимодействие по поводу задолженности с третьим лицом, оформленное в соответствии с требованиями части 6 статьи 4 Федерального закона N 230-ФЗ".

8. ЦБ и Роспотребнадзор продолжают крестовый поход (точнее сказать "крестиковый" и "галочковый") против практики всяких компаний (не только банков) заранее проставлять в веб-формах и приложениях отметки о согласии купить что-нибудь ненужное (например, страховку). В настоящее время проверки и суды идут в отношении авиаперевозчиков и самогонщиков самокатопрокатчиков. Напомним, что кредиторам уже полтора года запрещено проставлять в документах за заемщика, без его собственноручной подписи, согласие с условиями кредитования. То есть нельзя заранее печатать или ставить в документах типографские знаки - галочки, крестики и любые другие отметки. Банк России также объявил об инициативе немного отбруталить этот закон.

Известия: в законопроекте будет предусмотрено два вида получения согласия заемщика на платные "довески" к заемным деньгам. Первый - если их предоставление - фактическое условие для получения кредита или займа. В этом случае согласие должно быть оформлено в заявлении на кредит или заем с перечислением всех дополнительных опций. Во втором случае, указывает издание, если заемщик согласен приобрести вместе с кредитом любые другие платные услуги товары или работы, это нужно будет оформлять отдельным заявлением.

9. Оказывается, что выгоднее всего отпуск брать в июле.

Больше всего отпускных можно получить, если уйти на отдых в июле. На втором месте — август и октябрь. Дело в том, что в указанных месяцах больше всего рабочих дней, а именно от этого зависит размер отпускных. Получается, в июле, августе и октябре выгоднее отдыхать, чем работать.

10. Все, кто подписал кредитный договор не глядя и оказался втянут в дополнительные расходы (как в этой истории с Почта Банком) не стоит идти на поводу у комментаторов и винить во всем себя.

типичные комментарии от сочувствующих:

Вот какое исследование недавно было за границей.

Потребители не читают договоры. Исследование 2020 года компании ProPrivacy. Авторы придумали опросник, проходя который люди принимали необычные условия пользовательского соглашения. Результаты показали, что из 100 человек только один прочитал текст документа и отказался от эксперимента. Остальные 99, приняв и не прочитав условия, отдали компании ProPrivacy право выбрать имя своего первого ребенка и согласились в ближайшие десять лет приглашать на рождественский ужин агента ФБР.

На этом все. Следите за нашими публикациями, если они кажутся полезными.

Показать полностью

3

Готовы к Евро-2024? А ну-ка, проверим!

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

Ответ Czesirski в «Вне закона. Как автодилеры отменили право потребителя знать, сколько стоит автомобиль и чем ответило государство?»

Менеджер автомагазина, перелогинься. Жил в Словакии пару месяцев - октябрь и ноябрь 2022г в 500м от дилера Dacia. Автомобилей полный салон, включая все электрички, новый Daster, Sandero в новом кузове, чего только нет, выбирай не хочу. 3 версии Spring электрических, новая Arcana электрическая

Услуги для бесправных: уловки и обман клиентов при получении микрозаймов

Надеемся, что этот пост попадет в руки тех, кто еще только собирается брать микрозайм. Завсегдатаи микрофинансовых конторок ничего нового для себя не найдут, разве что увидят еще раз, на чем наживаются многие МФО. Ну и еще вас ждет пара исторических и литературных экскурсов, немного аналитики и горячие слезоточивые примеры.

Кому нравится полезное чтиво про то, как современный рынок выставляет нас дураками - вступайте также в Лигу потребителей. Когда-нибудь мы сможем не только посмеяться над гениальными схемами СЕО и маркетологов, но и провести ритуал потребительского экзорцизма, объявив бойкот какой-нибудь токсичной причуде рынка.

Рынок на тоненького

Начнем как обычно с небольшого обзора рынка. Чтобы понимать, с каким уровнем жадности мы имеем дело.

В 2022 году жить стало веселее, поэтому объем выданных займов вырос на 22%. Банки стали реже одобрять заявки на кредиты. МФО подсуетились.

На руки клиентам было выдано 365 млрд рублей. Прибыль МФО в условиях СВО выросла на 40%. Чистой прибыли микрофинансисты наколотили где-то на 13 млрд рублей. Можно купить десяток 35-метровых яхт на 8 кают. Вот таких.

Людей, которые взяли деньги и ушли в закат тоже стало больше. В начале 2020 года 28 из 100 заемщиков имели просрочку более 90 дней. К концу 2022 года число любителей бега выросло до 35%. В ответ на это МФОшники слили коллекторам в два раза больше своих клиентов (для взыскания им переданы данные о 4,6 млн атлетов).

В среднем для счастья клиенту МФО надо 13 700 рублей. При этом микрозаймы со своим гигантским процентом проникли даже в POS-кредитование (когда соблазнители сидят внутри магазина и не дают деньги в руки, а переводят их продавцу в счет оплаты товаров). В этом сегменте техника и шмотки подорожали, поэтому и средняя покупка выросла с 28 до 35 тысяч рублей.

Что характерно, портфель онлайн-займов (привет лиге лени) вырос на 55%. Реальность такова, что сегодня 80% микрозаймов оформляется через интернет. И в этом есть свои риски (об этом ниже).

Дорогими считаются микрозаймы на короткий срок под 1% в день. На их долю приходится 82% всех займов. Под 0,2% в день (в пять раз дешевле) выдается всего 5% займов. Это длинные займы для самых отчаянных, они выдаются на срок до года и это более чем в три раза дороже, чем кредит в банке.

Кстати, Раскольникову удается взять денег под грабительские 10 % в месяц, заложив серебряные часы за полтора рубля. Нормальное проживание в столице (с арендой скромных двух комнат) обходилось в 60 рублей в месяц. А гонорар за "Преступление и наказание" составил 14 тысяч рублей.

В целом рынок сейчас переходит в руки (не смейтесь) крупных-микро-финансовых-организаций с портфелем выше 1 млрд рублей.

Матчасть

Итак, что нужно знать потенциальной жертве МФО.

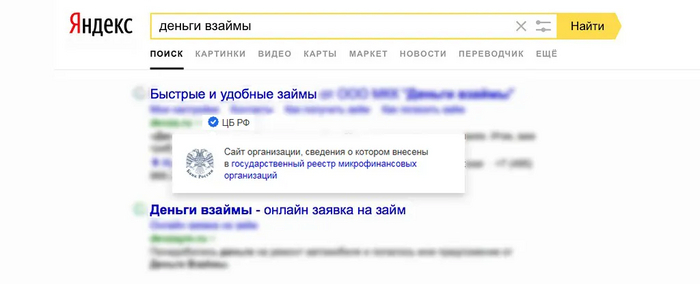

Легальные МФО промаркированы в поисковике Яндекс и Мейл.ру синей галочкой. Если не следовать этому правилу, можно реально задолжать ребятам из якудзы. Нелегальные кредиторы - явление довольно распространенное.

По закону максимальная процентная ставка по краткосрочному микрозайму (до 1 года) — 1% в день. То есть максимальная переплата, например за 30 дней, составит 30%, а за 90 дней — 90%.

Даже если просрочить выплаты, ваш долг легальной МФО не может превысить размер займа более чем в 1,5 раза. Когда размер долга достигает этого предела, МФО обязана прекратить начислять проценты, штрафы и пени. Бывалые атлеты советуют гасить всю сумму, иначе она как копчик гидры - отрастает по полной вновь.

Сам по себе микрозайм был придуман как "перехватить денег на пару дней до получки" (на это как бы намекают проценты, которые еще недавно могли доходить до 800% годовых, а сегодня это всего 365%). По свежим исследованиям 72% микрозаймов нужны людям на срок до 30 дней. По такому кредиту не должно быть в договоре залога.

Когда вы погашаете задолженность, не забывайте сохранять документы об оплате (чек, квитанцию или приходно-кассовый ордер)

Нет предела совершенству и количеству займов в одних руках. В сети полно таких случаев

Штрафы для клиентов

Недавно мы писали про каршеринг. Пост набрал всего 16 тысяч просмотров и немножко комментариев про то, что штрафы для клиентов - это нормально и хорошо. Мол, не может мятежная русская душа без дубины сберечь казенное. Многие комментаторы даже не поняли, что в статье мы критикуем не столько размер штрафов (хотя они шокирующе большие), сколько практику их сокрытия (узнать можно только прочитав весь договор в электронном виде) и их взимания без доказывания и нормального арбитража. Может поэтому один из крупнейших операторов каршеринга пятую часть прибыли зарабатывает на списании с клиентов штрафов - 1,1 млрд рублей в год. В отчетности МФО (мы посмотрели одного из лидеров рынка по объему выданных займов) пени и штрафы для клиентов составляют "всего" 10% от дохода компании.

Возможно, у других МФО этот показатель немного выше. Но лидер в сфере чрезвычайно рискового микрофинансирования штрафует клиентов в два раза меньше, чем оператор каршеринга!

Стандартно МФО берет 0,1% от непогашенной суммы в день. Но для 35% клиентов это не страшно - они в бегах.

МФО препятствует досрочному погашению кредита (да, но нет)

Вот что говорится в типичном договоре типичной МФО:

По договору с лимитом кредитования... Заёмщик имеет право досрочно вернуть всю сумму займа, уведомив об этом Кредитора путем подачи заявления через личный кабинет на сайте www.****.ru за 30 календарных дней до возврата займа. Частичное досрочное погашение Задолженности возможно только в даты платежей, предусмотренные Договором

То есть хотим вернуть досрочно - ждем в любом случае 30 дней. Очень удобно, учитывая, что:

Начисление процентов за пользование займом осуществляется ежедневно

То есть картина маслом: получил наследство и хочешь вернуть деньги сразу? Погоди немного, сейчас набежит 30% от взятой суммы и и мы сразу примем деньги назад. Можно ли в чем-то упрекнуть МФО? Ну, они сделали все по букве закона (353-ФЗ им дает такое право). Правда закон написан для обычных кредитов, которые оформляются на месяцы и годы. И закон специально оговаривает, что срок для досрочного погашения может быть короче, если это предусмотрено договором. Но финансисты ведь не обязаны. А люди, писавшие закон про кредиты наивно (на самом деле специально) предполагали, что договоры в сфере оказания финансовых услуг могут быть проклиентские? Мы не видели ни одного такого случая. Зато ситуаций, когда клиентов банков, страховых и МФО провели по границе или за границей закона, макнув личиком в совковый сервис - полно. И мы будем много об этом писать.

Ненужные услуги для невнимательных

Также про МФО же в деловых изданиях пишут такое:

Доля доходов МФО от непрофильных направлений деятельности (различных видов страхования, телемедицины, СМС-информирования, расширенного пакета обслуживания) оставалась высокой. Как правило, такие доходы преобладали у компаний, выдававших онлайн-займы

Вычислить эти доходы довольно сложно, так как формально дополнительные услуги предоставляют третьи лица. Многие компании прибегают к навязыванию дополнительных услуг для того, чтобы повысить доходы (365% в год все же маловато).

Кстати, в 1893 году предпринимается детализация понятия ростовщичества как уголовно наказуемого преступления. Вновь устанавливается ограничение на ставку кредитования: сделка считалась ростовщической, если деньги выдавались под более чем 12 % годовых; если эта сделка доказуемо была заведомо крайне тяжелой для материального положения должника; если кредитор скрывал реальный процент, включая его часть в тело кредита. Пойманного на ростовщической сделке кредитора мог ждать тюремный срок от четырех до 16 месяцев.

У первой в в рейтинге за 2021 год компании (не называем ее) на сайте вообще нет никаких упоминаний о дополнительных услугах. Заем без всяких дополнительных услуг и комиссий - их фишка.

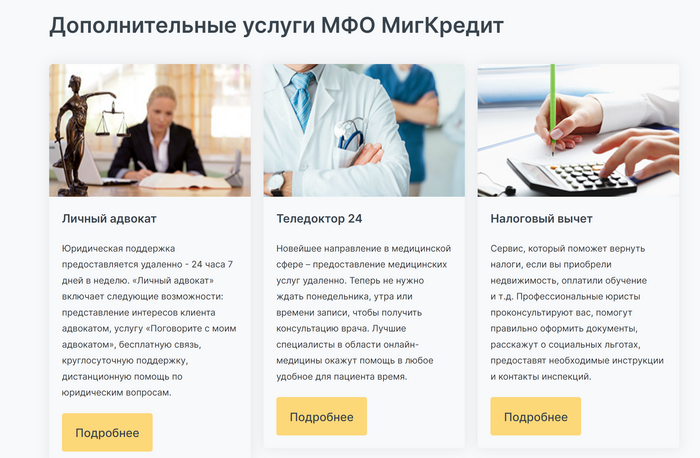

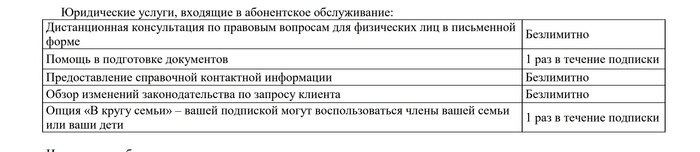

А вот у третьей из рейтинга МФО "МигКредит" на сайте нашлось описание дополнительных услуг. С трудом можем себе представить клиента, ищущего где бы занять 13 тысяч рублей до зарплаты и срочно нуждающегося в личном адвокате (1400 в год и адвокатскими услугами там не пахнет) и теледокторе (1000 рублей за пару консультаций с врачом).

Публичная отчетность не позволяет понять, сколько денег заработала данная МФО на дополнительных услугах. Также из опубликованной формы мы узнаем, что дополнительные услуги оказываютООО «НЮС» и/или ООО «Тот Тон» и/или ООО «Космовизаком».

Мы, кстати, попробовали оформить кредит и у данной компании оказалось все не так уж плохо. Если с перепоя не дернуть кнопку "Согласен со всем", то никаких предустановленных галочек не стоит.

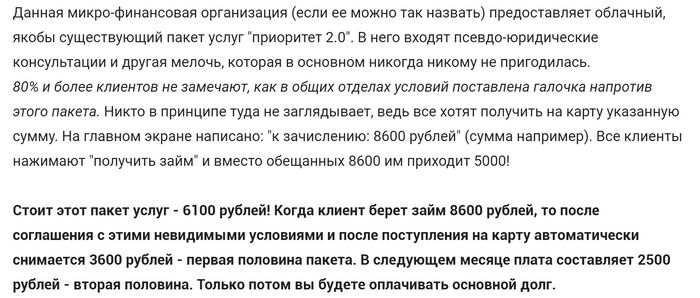

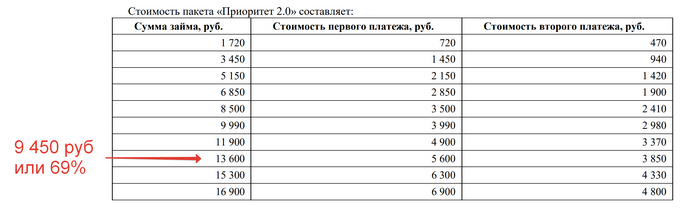

Но другие игроки на рынке могут быть не столь разборчивы. В примере ниже (взят с Пикабу) видно, что клиенту плюсуют 6100 рублей за некий пакет услуг.

Что за пакет "Приоритет 2.0"? Очень нужная дичь:

И цена приятная, надо брать!

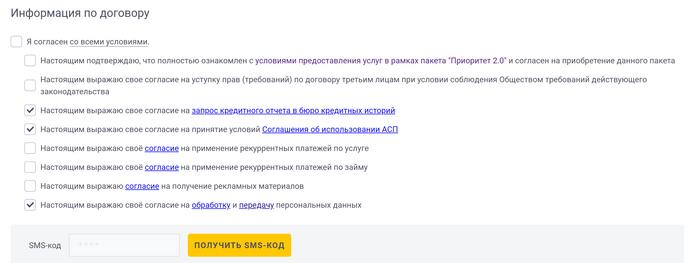

Правда предустановленных галочек нет (по крайней мере при написании данного поста картинка получилась такая, все галочки нами поставлены самостоятельно в тех местах, которые были обозначены как обязательные).

Но повторим еще раз - вся эта дичь рассчитана на торопливых. И таких клиентов будет много.

Многие дополнительные услуги маскируют под якобы обязательные. Среди них встречаются:

Проверка банковской карты. МФО уверяет, что ей необходимо передать сведения о вас и вашей карте специальной сервисной организации, которая проверит, действительно ли карта принадлежит вам.

Анализ кредитной истории. Организация утверждает, что должна запросить ваши данные в бюро кредитных историй (БКИ), чтобы решить, стоит ли выдавать вам деньги и под какой процент. Стоимость анализа кредитной истории варьируется от 150 до 1500 рублей. Помните, дважды в год вы можете запросить отчеты в бюро кредитных историй (БКИ) совершенно бесплатно и без чьей-либо помощи. Как это сделать, можно узнать из статьи «Кредитная история».

Комиссия за перевод денег. МФО запрашивает комиссию за перечисление ссуды на ваш счет. Порой она достигает 4% от суммы перевода. Но компания не имеет права брать за это плату — услуга неотделима от процедуры выдачи займа и незаконна.

Страховка. Бывает, заемщиков убеждают, что без полиса страхования жизни и здоровья деньги в долг им не дадут. Это типичный пример мисселинга: человека намеренно вводят в заблуждение, чтобы он приобрел ненужный продукт. Ведь на самом деле оформлять полисы, чтобы получить заем, необязательно.

Еще часто навязывают СМС-информирование. Когда МФО готовы заранее напоминать вам о приближающемся сроке платежа по займу, уведомлять о внесенных суммах и остатке долга. Обычно за СМС-рассылки ежемесячно берут 50–100 рублей.

Отказ от дополнительных услуг

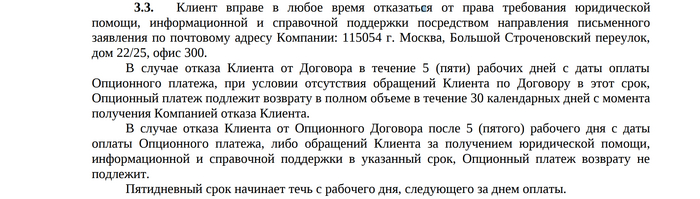

Вы же не думали, что МФО просто так дадут вам соскочить и отказаться от договора по которому вы приобрели ворох бесполезных сервисов? Современная юриспруденция знает несколько способов, как сделать вас бесправным. И многие суды идут на поводу у ушлых юристов. Например, что придумала компания Амулекс, увидевшая прекрасные паразитические возможности кредитования самых бедных клиентов? Юристы придумали обойти запрет на свободу договора (вернее свободу отказаться от договора). Компания Амулекс заключает опционный договор на право получения юридической помощи, информационной и справочной поддержки в котором главное - в нескольких абзацах

То есть у клиента, который в онлайне за 10 минут оформил договор и не понял, где нужно сковырнуть галочку, чтобы с ним обошлись честно, есть возможность вернуть деньги только если:

а) он отправит письмо с отказом от услуг по почте

б) успеет понять, что это нужно сделать в течение 5 дней.

Грубое нарушение статьи 32 закона "О защите прав потребителей", но юристы Амулекс считают иначе. И по этому поводу в настоящее время в судах также идут ожесточенные баталии. Пока рынок отыгрывает эту схему по полной (неплохой анализ по опционным договорам и отказам от них есть здесь), лазейка эксплуатируется до тех пор, пока дела не попадут в Верховный Суд. Так было уже много раз, бизнес в такой тактике имеет фору 2-3 года, а иногда и вдвое больше.

В любом случае, с 29 декабря 2021 года клиенты банков, МФО и других кредиторов вправе отказаться от любых дополнительных услуг, оформленных при заключении договора потребительского кредита или займа. Подробнее можно глянуть здесь (пролистав в конец лонгрида).

Куда бежать

С 1 января 2020 года денежные споры с микрофинансовыми организациями можно улаживать с помощью финансового омбудсмена.

Если вы столкнулись с мошенниками, которые выдают себя за МФО, стоит сообщить об этом в Банк России.

Если ваши права нарушают коллекторы, жалуйтесь в Федеральную службу судебных приставов.

Если же вы подписали договор с МФО, которая начала нарушать закон и правила, обращайтесь в Банк России и в саморегулируемую организацию, в которую входит эта МФО. За недочеты МФО могут оштрафовать, а за грубые нарушения — исключить из СРО и из государственного реестра МФО.

Анонсы наших постов и некоторую дополнительную информацию мы также публикуем в ТГ (stopcorp).

Показать полностью

10

Ответ на пост «Вне закона. Как автодилеры отменили право потребителя знать, сколько стоит автомобиль и чем ответило государство?»

Вот вы думаете это в России дилеры такие?

История из жизни знакомой. Дама живет частично в России, частично в одной из стран Южной Европы (состоит в ЕС, еврозоне, шенгене, вот это вот все - то есть вроде как «цивилизация»).

Зажелала она значить сменить свой старый Шеви Круз на что-то новое и гибридное. Обратилась в салон Тойоты за Приусом. Окей, говорят, ожидание год, под заказ, цена может измениться. Хотя на сайте сказано, что машины в наличии есть.

Плюнула, обратилась в салон Мицубиши за гибридным Эклипсом. По телефону: да, машина есть, конечно, приезжайте завтра. Приезжает к открытию. В салоне ни души, ворота на замке. Через полчаса подтягивается заспанный «менеджер». В салоне ровно ОДИН Эклипс в зале. На тестдрайве их нет, на стоянке тоже. «Ой вы знаете, вчера все машины из наличия продали, но вы можете взять витринный экземляр, правда он в другом цвете и комплектации…» Дама возмущается, она-то надеялась на черный в средней комплектации, а тут предлагают красный в максимальной. Дальше начинается лапша на уши про ожидание, что у производителя средних комплектаций и не бывает, траляля. Вроде договорились, ожидание 3-6 месяцев, вносится задаток. Через 4 месяца звонок из салона - приходите, машина пришла. Пришла в максимальной комплектации. Не хотите - не берите. Плюс доплата за цвет, плюс еще какие-то допы на 1000 евро… Не хотите - не берите, ага. А ездить надо… Пришлось взять.

Примерно как моя маман за Дастером ходила. Хотели 1.6 полный за одну цену - год ожидания, берите из наличия - взяли 2.0 полный из наличия, благо не сильно дороже, но комплектация «полбарабана», задние стекла на веслах и много чего еще нет.

Так что везде оно одинаковое, отношение автодилеров…

Знакомая моя, тег «мое».

Показать полностью

Ответ на пост «Вне закона. Как автодилеры отменили право потребителя знать, сколько стоит автомобиль и чем ответило государство?»

Ух как у меня подгорает от всей этой гребаной прослойки в виде автодилеров. Лично считал и считаю что это настолько же бесполезная прослойка, как перекупы продуктовые из-за которых конечная цена на товары в несколько раз выше чем цена от производителя (бесполезная разумеется и для производителей и для покупателей). Сам в 21 году решил прикупить автомобиль. По цене ориентировался на полтора ляма. Месяц я бегал по всевозможным автосалонам. Заходишь на сайт, цены товара нет, везде оставьте телефон, мы Вам перезвоним. Я принципиально телефоны не оставляю. Звоню сам. Ой как все красиво языком плетут. Да ласточка есть, да именно такая какая хочу, да именно в такой комплектации. Приезжаешь, по факту:

- машины нет в наличии вообще;

- цена на машину между тем что обозначили и тем что по факту +полляма минимум, реально минимум;

- даже если на весь этот звиздец соглашаешься машина придет через месяц (минимум), поскольку она еще не собрана, пока будет идти комплектация и цена изменится. Ну курсовуха и т.д. Приплетать будут все что угодно.

Это все делают официальные дилеры - еще раз повторяю, официальные - не какие то там серые, непонятно с какой подворотни.

Если видите что нет окончательной цены на сайте. Даже если Вам спецификацию пришлют на почту - не верьте. И такое проходил, приезжаю с их же спецификацией, они смотрят на неё и смеются в след - таких цен у них отродясь не было. Придумывают что по ошибке скинули старую спецификацию, а новая почему то не дошла, но сейчас мы распечатаем и вы увидите. Либо будут говорить что комплектация неверная, ошибочная, что которую они сейчас показывают это люксовая, а та говно в проруби. В итоге смотришь, цена почти на лям выше. Мрази, гондоны и больше никто они.

p.s. Сам купил через интернет. Компанию говорить не буду чтобы не посчитали за рекламу. Но заказал машину в наличии, внес аванс за нее, в этот же день приехал и забрал свою ласточку. Покупал налом. Покупка в Трейд ин, автокредит и каско - это вообще отдельная песня автодилеров. Разница между ценой на сайте - зарезервированной и ценой по факту - 30 тысяч, ровно на ту сумму допов, которые я сам же у них и дозаказал.

p.p.s. И да, самый пиздец со всеми этими автодилерами, что они сами говорят что это раньше было приходишь в салон, есть машина на минималках, ты сам уже на эту минималку собираешь что тебе нужно допов. Как конструктор собираешь. Сейчас хрен, не найдешь такую машину от слова совсем. Все они поголовно продают в максимальной и предмаксимальной комплектации. Мудакам тупо не выгодно продавать на минималках, они обдерут клиента по-максимуму. При этом у всех будет что в наличии такие машины есть, а по факту, может они и есть, только стоят на отдельных парковках, которые показывали в сюжетах и тупо гниют, покуда продают на максималках. Можно провести параллель с рыбой, которую выбрасывают после ловли, а в магазинах она постоянно только что и делает - дорожает.

И еще один момент - если приехали в автосалон - 99% вас там будут удерживать под предлогом что сейчас, вот сейчас, вот еще чуть чуть подождите. Там срочные дела, клиенты и т.д. - это их излюбленная тактика чтобы час два клиент созревал и потом можно будет когда он созрел - накинуть кучу всего на вентилятор он и согласится. Видите такое отношение к себе, уходите даже не раздумывая. Вас 100% хотят как лоха раскрутить. И да, их акции в 90% случаях являются наебками (по типу последний день распродаж именно этой марки, ночные распродажи и т.д). Могу аналогию с Санлайтом привести, которые каждый месяц закрываются, да все никак не закроются....

Показать полностью

Друг познается в чате

«Чат на чат» — новое развлекательное шоу RUTUBE. В нем два известных гостя соревнуются, у кого смешнее друзья. Звезды создают групповые чаты с близкими людьми и в каждом раунде присылают им забавные челленджи и задания. Команда, которая окажется креативнее, побеждает.

Реклама ООО «РУФОРМ», ИНН: 7714886605

Вне закона. Как автодилеры отменили право потребителя знать, сколько стоит автомобиль и чем ответило государство?

Для большинства автолюбителей пояснения не нужны. Для тех, кто был в коме еще не в курсе, приводим короткий пересказ ситуации на рынке. А потом разберем, почему автосалоны живут вне закона и что пытались сделать власти.

Короткий дайджест

С того момента, как пандемия накрыла мир, автомобили в России подорожали в два раза. Потом ушли европейские марки, закрылись заводы, пришли китайцы и стали забирать себе рынок, пользуясь дефицитом.

Затем начали падать продажи и в итоге автосалоны потеряли 60% покупателей, возницы японских праворуких авто оживились и погнали в Россию альтернативы китайским бричкам.

Рынок уже лет десять выстраивает отношения с клиентами по принципу "клиент-лох и терпила" и "не нравится - проваливай" (специально заниженные цены в рекламе, искусственный ажиотаж и ожидание авто по полгода, горы навязанных услуг (включая флешки за полмиллиона, про которые мы писали), фейковые скидки (тоже наша статья об этом) и т.п.).

Весной 2022 года российскому бизнесу разрешили почти все, в качестве базовой меры поддержки власти ввели мораторий на проверки (мы писали об этом недавно). С этого мента под запретом только убийства людей и причинение тяжкого вреда здоровью. Такие вещи как обман потребителей на миллионы или миллиарды - никакой ответственности вообще не порождает. То есть делать это нельзя, но если очень хочется... компетентные органы пришлют тебе предупреждение с припиской "исполнение данного предостережения не является обязательным и носит профилактический характер".

Ситуация дошла до того, что на проблему роста стоимости автомобилей обратила внимание администрация президента и В.Путин поручил взять под контроль цены на автомобили. 15 апреля 2023 года правительство будет докладывать президенту, как снизились цены (с интересом ждем это смелое выступление). Кстати, если кто-то забыл, когда президент поручил снизить стоимость жилья на 20%, оно в итоге выросло на 40%.

Право каждого знать цену товара

Вернемся к теме нашего заголовка. Сегодня мы говорим только о ценнике на авто. В поведенческой экономике есть такая скучная тема как информационная асимметрия. Применительно к потребительским рынкам она означает, что клиенты не знают ценовых границ и себестоимости товаров и услуг, поэтому дабы сделать рынок конкурентным, необходимо заставить автосалоны раскрывать информацию о цене авто. Клиенты смогут сравнивать цены и делать осознанный выбор. При этом цену можно ставить хоть миллиард за гнилой кабриолет. Запрещается манипулирование информацией о цене. В нашем случае - привлекать клиентов бесплатным сыром в надежде бахнуть тепленького покупателя на месте (широко применяются голливудские улыбки, правильная музыка, ароматерапия, тикающий счетчик на скидку, девушки-хостесс и прочие трюки с бесплатным кофе и цыганским гипнозом).

Рецепт от РОЛЬФ-Ясенево:

Хостесс – первые лица, которые встречают клиентов в дилерских центрах. Именно им и их внешнему виду мы уделяем особое внимание. Проводим мастер-классы, приглашая профессиональных визажистов. Показываем на практике, как поддерживать профессиональный внешний вид. Это касается не только одежды, но и макияжа, укладки. Важно, чтобы при всей строгости макияжа он соответствовал и естественности сотрудника – девушки, которая должна чувствовать себя уверенно, нравится самой себе.

Подробности

Обязанность продавца довести информацию о цене авто прописана в ст. 10 Закона "О защите прав потребителей". Норма мертва и ни один салон адекватной конечной стоимости покупки не дает. Дилеры делают вид, что комплектаций слишком много, они уникальны, поэтому ценник можно показать только примерный и заниженный. А клиенту с фигой в кошельке хочется видеть минимальную цену и сразу купить вкусненькое.

Также обязанность не врать в рекламе установлена статьей 5 Закона "О рекламе".

1. Реклама должна быть добросовестной и достоверной. Недобросовестная реклама и недостоверная реклама не допускаются.

Недостоверной признается реклама, которая содержит не соответствующие действительности сведения:

- о стоимости или цене товара, порядке его оплаты, размере скидок, тарифов и других условиях приобретения товара

Есть еще много всяких норм про публичную сделку и обязанность передать товар по заявленной цене, но автосалоны давно положили свою оферту с дисклаймером на эти хотелки и чувствуют себя в состоянии наматывать на кардан российское гражданское право (даже в условиях падения рынка на 60%).

Проводим следственный эксперимент

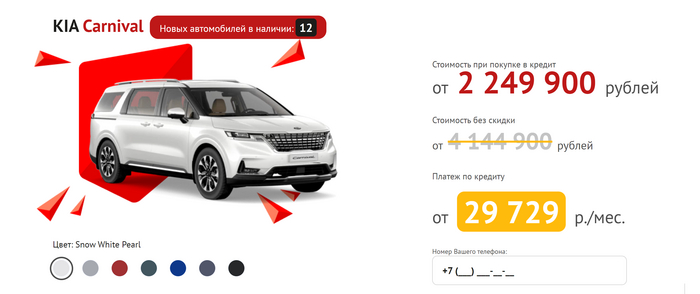

Забиваем в православный поисковик "KIA Carnival" и дальше начиняем шляться по интернетам. В нашем случае мы просто зашли на Дзен. Почти сразу мошенники бизнесмены берут нас за куки и предлагают такое.

Или подозрительно похожие объявления от "разных" компаний

Жамкаем на объявление, предвкушая карнавал удачи.

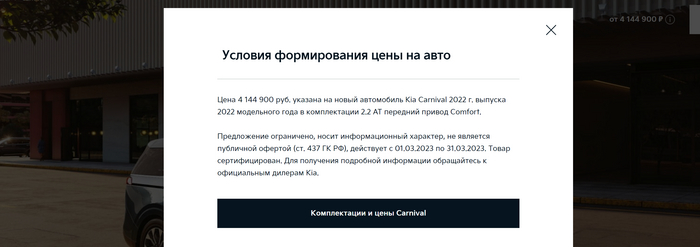

Правда на сайте написано (с чего бы?)

Данный сайт носит исключительно информационно-справочный характер. Не является публичной офертой. Для получения подробной информации обращайтесь по телефону +7 (495) 818-60-67. Опубликованная на сайте информация может быть изменена в любое время без предварительного уведомления

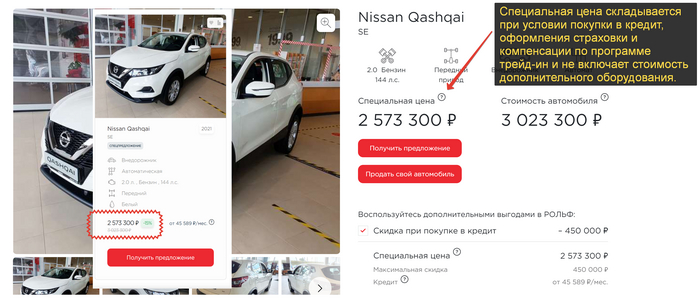

Смотрим отзывы по компании, находится много негатива и даже сайт борцов с серыми автодилерами у которых статья посвящена работе именно этой фирмы с типичным примером:

Уже дома наш клиент понял, что, помимо машины, в договор включили дополнительные сервисы: установление сигнализации, страховка, антикор. Неожиданным образом цена на автомобиль взлетела с 475 900 рублей до 725 000 рублей, а процент по кредиту составлял 18 процентов вместо обещанного нулевого.

В общем, много работы для юристов по спасению тех, кто доверчив. А у официального дилера минимальная цена такая

Реклама останется безнаказанной

Вы наверняка спросите, почему такой откровенно лживой рекламой завалена половина интернета? Впрочем, другая половина завалена рекламой официальных дилеров и крупнейших автосалонов, которые тоже не продают авто по заявленным ценам, указывая скромно "цена от ... рублей". Но чтобы получить это "от", надо отдать почку выполнить массу дополнительных условий). Вы никогда не разберетесь, какие ваши реальные расходы на автомобиль, пока не проведете в автосалоне остаток жизни хотя бы полдня.

Ответ очевиден. Все баннеры в интернете не проверишь, пальба по воробьям дорого обходится государству. До введения моратория на проверки (еще раз напомним, мы писали об этом недавно) в антимонопольную службу поступало порядка 18 тысяч жалоб на рекламу по которым возбуждалось 4 тысячи дел. Реклама же в интернете - это рынок более чем на 300 млрд рублей, миллионы рекламных сообщений.

Еще одна милая новость в том, что антимонопольное ведомство не признает рекламой все обещания на сайте самого автосалона. А это сильно упрощает жизнь бизнесу, поскольку штраф за обман в рекламе от 100 000 рублей, а за недостоверную информацию - от 5 000 рублей.

Вот как на него отвечает ФАС России (единственное ведомство, которое занимается рекламой).

По мнению специалистов ФАС России, не является рекламой информация о производимых или реализуемых товарах (оказываемых услугах), размещенная на сайте производителя или продавца данных товаров (лица, оказывающего данные услуги), если указанные сведения предназначены для информирования посетителей сайта об ассортименте товаров (услуг), правилах пользования, а также непосредственно о продавце, производителе товара или лице, оказывающем услуги и т.п., следовательно, на такую информацию положения Федерального закона «О рекламе» не распространяются.

Дела по рекламе автосалонов - редкие гости в нашей ленте новостей (мы стараемся отслеживать результаты поведенческого надзора). В 2021 году в Волгограде вскрылась типичная для автосалонов вещь - никаких льготных программ кредитования у продавца нет и быть не могло, только 1 из 15 заявленных на сайте банков имел договорные с ним отношения и обещания кредита под 0% без первого взноса наглая неправда. В другом случае челябинский автосалон поймали на не совсем правдивой рекламе подарков. Оказалось, что покупателям наиболее популярнрй комплектации автомобиля Шкода не полагался "комлпект шин в подарок". Вопреки рекламному обещанию.

Обман потребителей

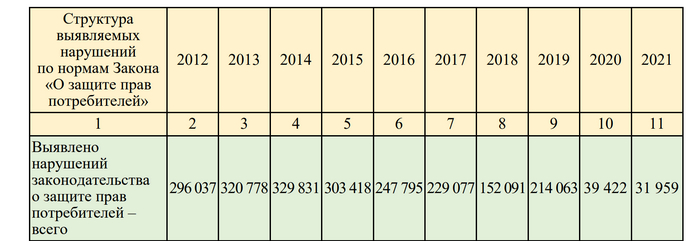

В 2014 году Роспотребнадзор вынес 146 тысяч постановлений по делам о нарушении прав потребителей. В 2021 году - 33 тысячи (на обман потребителей приходилось 3,3% всех нарушений). В 2022 году это будет "что-то около ноля", потому что мораторий на проверки и административные расследования.

Вот как менялась динамика выявления нарушений права потребителя

То есть 10 лет назад выявлялось 300 000 нарушений, а в 2021 году их стало в 10 раз меньше. Каждый ощутил на себе, насколько меньше стали нарушать его права? Тогда потребители меньше стали писать жалоб? Находим общие цифры: нет, количество жалоб выросло на 40% с 280 до 400 тысяч.

Тогда почему так мало нарушений? Потому что меньше стало проверок? Так и есть. В 2012 Роспотребнадзор 147 тысяч раз откошмарил бизнес, а в 2021 году... в 12 раз меньше: проведено 11 тысяч проверок. Что вообще произошло? А вот что.

А вот, собственно, количество нарушений прав потребителей на информацию (это когда не раскрывается вовремя информация о цене, гарантии, свойствах товара).

Похоже, что автосалоны и прочие предприятия на законы забили, проверять их стало труднее, нарушений выявляют в 10 раз меньше, штрафы сейчас налагать нельзя (а последние годы необходимо было выдавать предупреждение и только потом штрафовать по минимальной планке), жалоба основанием для проверки быть не может и т.д и т.п.

Чем ответила Лига потребителей?

Потребители, конечно, тоже не остались в стороне. Они мощно ответили автосалонам - взяли и обеднели. Просадили деньги где-то в другом месте и отказались покупать машины втридорога.

На днях вышла очень странная статья. "Газета.Ru" пишет: автосалоны в РФ перестали навязывать допуслуги при продаже автомашин. Видимо, газетчики подпоили и разболтали пару менеджеров.

Как отметил Роман Тимашов, директор по сервису компании "Автодом Алтуфьево", ещё несколько лет назад автодилеры, чтобы привлечь клиентов, транслировали самые низкие цены на авто и предлагали бонусом дополнительные услуги, включая бесплатную установку допоборудования, страховые продукты и т.д.

"Это работало, когда рынок был насыщен автомобилями, складские запасы были полны, и были определенные цели по продажам, доле рынка и отдаче от обслуживания клиентов", - сказал Тимашов, подчеркнув, что "сейчас все изменилось".

Он также заявил, что дефицит новых автомобилей стимулирует продавцов к агрессивному продвижению дополнительных услуг. Сейчас меньше товарных автомобилей на складах и меньше платежеспособных клиентов. Кроме того, многие автомобили, ввозимые по параллельному импорту, изначально хорошо оснащены.

Другой деятель все свалил на серые автосалоны (ага, мы поверили).

Ренат Тюктеев, руководитель отдела розничных продаж компании "Авилон", утверждает, что на автомобильном рынке в последнее время появилась тенденция отказа от дополнительных опций.

"Прежде всего, я хотел бы отметить, что 95% навязывания допов происходит в "серых" дилерских центрах. Подобные случаи иногда появляются в официальных ДЦ, но их быстро пресекают сами производители", - говорит Тюктеев.

продолжение следует...

Если вам интересна тематика защиты прав потребителей и разборы всякого рода бессовестных схем обмана граждан, вступайте в сообщество Лига потребителей. Без регистрации и СМС.

Показать полностью

9