Услуги для бесправных: уловки и обман клиентов при получении микрозаймов

Надеемся, что этот пост попадет в руки тех, кто еще только собирается брать микрозайм. Завсегдатаи микрофинансовых конторок ничего нового для себя не найдут, разве что увидят еще раз, на чем наживаются многие МФО. Ну и еще вас ждет пара исторических и литературных экскурсов, немного аналитики и горячие слезоточивые примеры.

Кому нравится полезное чтиво про то, как современный рынок выставляет нас дураками - вступайте также в Лигу потребителей. Когда-нибудь мы сможем не только посмеяться над гениальными схемами СЕО и маркетологов, но и провести ритуал потребительского экзорцизма, объявив бойкот какой-нибудь токсичной причуде рынка.

Рынок на тоненького

Начнем как обычно с небольшого обзора рынка. Чтобы понимать, с каким уровнем жадности мы имеем дело.

В 2022 году жить стало веселее, поэтому объем выданных займов вырос на 22%. Банки стали реже одобрять заявки на кредиты. МФО подсуетились.

На руки клиентам было выдано 365 млрд рублей. Прибыль МФО в условиях СВО выросла на 40%. Чистой прибыли микрофинансисты наколотили где-то на 13 млрд рублей. Можно купить десяток 35-метровых яхт на 8 кают. Вот таких.

Людей, которые взяли деньги и ушли в закат тоже стало больше. В начале 2020 года 28 из 100 заемщиков имели просрочку более 90 дней. К концу 2022 года число любителей бега выросло до 35%. В ответ на это МФОшники слили коллекторам в два раза больше своих клиентов (для взыскания им переданы данные о 4,6 млн атлетов).

В среднем для счастья клиенту МФО надо 13 700 рублей. При этом микрозаймы со своим гигантским процентом проникли даже в POS-кредитование (когда соблазнители сидят внутри магазина и не дают деньги в руки, а переводят их продавцу в счет оплаты товаров). В этом сегменте техника и шмотки подорожали, поэтому и средняя покупка выросла с 28 до 35 тысяч рублей.

Что характерно, портфель онлайн-займов (привет лиге лени) вырос на 55%. Реальность такова, что сегодня 80% микрозаймов оформляется через интернет. И в этом есть свои риски (об этом ниже).

Дорогими считаются микрозаймы на короткий срок под 1% в день. На их долю приходится 82% всех займов. Под 0,2% в день (в пять раз дешевле) выдается всего 5% займов. Это длинные займы для самых отчаянных, они выдаются на срок до года и это более чем в три раза дороже, чем кредит в банке.

Кстати, Раскольникову удается взять денег под грабительские 10 % в месяц, заложив серебряные часы за полтора рубля. Нормальное проживание в столице (с арендой скромных двух комнат) обходилось в 60 рублей в месяц. А гонорар за "Преступление и наказание" составил 14 тысяч рублей.

В целом рынок сейчас переходит в руки (не смейтесь) крупных-микро-финансовых-организаций с портфелем выше 1 млрд рублей.

Матчасть

Итак, что нужно знать потенциальной жертве МФО.

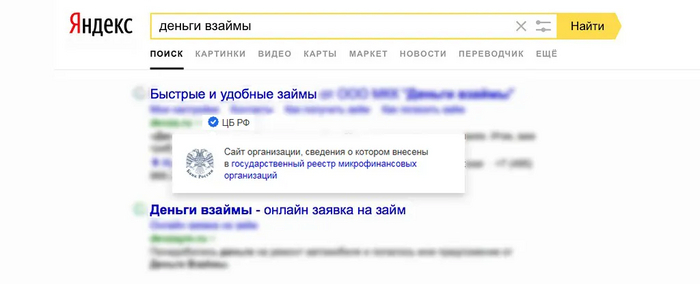

Легальные МФО промаркированы в поисковике Яндекс и Мейл.ру синей галочкой. Если не следовать этому правилу, можно реально задолжать ребятам из якудзы. Нелегальные кредиторы - явление довольно распространенное.

По закону максимальная процентная ставка по краткосрочному микрозайму (до 1 года) — 1% в день. То есть максимальная переплата, например за 30 дней, составит 30%, а за 90 дней — 90%.

Даже если просрочить выплаты, ваш долг легальной МФО не может превысить размер займа более чем в 1,5 раза. Когда размер долга достигает этого предела, МФО обязана прекратить начислять проценты, штрафы и пени. Бывалые атлеты советуют гасить всю сумму, иначе она как копчик гидры - отрастает по полной вновь.

Сам по себе микрозайм был придуман как "перехватить денег на пару дней до получки" (на это как бы намекают проценты, которые еще недавно могли доходить до 800% годовых, а сегодня это всего 365%). По свежим исследованиям 72% микрозаймов нужны людям на срок до 30 дней. По такому кредиту не должно быть в договоре залога.

Когда вы погашаете задолженность, не забывайте сохранять документы об оплате (чек, квитанцию или приходно-кассовый ордер)

Нет предела совершенству и количеству займов в одних руках. В сети полно таких случаев

Штрафы для клиентов

Недавно мы писали про каршеринг. Пост набрал всего 16 тысяч просмотров и немножко комментариев про то, что штрафы для клиентов - это нормально и хорошо. Мол, не может мятежная русская душа без дубины сберечь казенное. Многие комментаторы даже не поняли, что в статье мы критикуем не столько размер штрафов (хотя они шокирующе большие), сколько практику их сокрытия (узнать можно только прочитав весь договор в электронном виде) и их взимания без доказывания и нормального арбитража. Может поэтому один из крупнейших операторов каршеринга пятую часть прибыли зарабатывает на списании с клиентов штрафов - 1,1 млрд рублей в год. В отчетности МФО (мы посмотрели одного из лидеров рынка по объему выданных займов) пени и штрафы для клиентов составляют "всего" 10% от дохода компании.

Возможно, у других МФО этот показатель немного выше. Но лидер в сфере чрезвычайно рискового микрофинансирования штрафует клиентов в два раза меньше, чем оператор каршеринга!

Стандартно МФО берет 0,1% от непогашенной суммы в день. Но для 35% клиентов это не страшно - они в бегах.

МФО препятствует досрочному погашению кредита (да, но нет)

Вот что говорится в типичном договоре типичной МФО:

По договору с лимитом кредитования... Заёмщик имеет право досрочно вернуть всю сумму займа, уведомив об этом Кредитора путем подачи заявления через личный кабинет на сайте www.****.ru за 30 календарных дней до возврата займа. Частичное досрочное погашение Задолженности возможно только в даты платежей, предусмотренные Договором

То есть хотим вернуть досрочно - ждем в любом случае 30 дней. Очень удобно, учитывая, что:

Начисление процентов за пользование займом осуществляется ежедневно

То есть картина маслом: получил наследство и хочешь вернуть деньги сразу? Погоди немного, сейчас набежит 30% от взятой суммы и и мы сразу примем деньги назад. Можно ли в чем-то упрекнуть МФО? Ну, они сделали все по букве закона (353-ФЗ им дает такое право). Правда закон написан для обычных кредитов, которые оформляются на месяцы и годы. И закон специально оговаривает, что срок для досрочного погашения может быть короче, если это предусмотрено договором. Но финансисты ведь не обязаны. А люди, писавшие закон про кредиты наивно (на самом деле специально) предполагали, что договоры в сфере оказания финансовых услуг могут быть проклиентские? Мы не видели ни одного такого случая. Зато ситуаций, когда клиентов банков, страховых и МФО провели по границе или за границей закона, макнув личиком в совковый сервис - полно. И мы будем много об этом писать.

Ненужные услуги для невнимательных

Также про МФО же в деловых изданиях пишут такое:

Доля доходов МФО от непрофильных направлений деятельности (различных видов страхования, телемедицины, СМС-информирования, расширенного пакета обслуживания) оставалась высокой. Как правило, такие доходы преобладали у компаний, выдававших онлайн-займы

Вычислить эти доходы довольно сложно, так как формально дополнительные услуги предоставляют третьи лица. Многие компании прибегают к навязыванию дополнительных услуг для того, чтобы повысить доходы (365% в год все же маловато).

Кстати, в 1893 году предпринимается детализация понятия ростовщичества как уголовно наказуемого преступления. Вновь устанавливается ограничение на ставку кредитования: сделка считалась ростовщической, если деньги выдавались под более чем 12 % годовых; если эта сделка доказуемо была заведомо крайне тяжелой для материального положения должника; если кредитор скрывал реальный процент, включая его часть в тело кредита. Пойманного на ростовщической сделке кредитора мог ждать тюремный срок от четырех до 16 месяцев.

У первой в в рейтинге за 2021 год компании (не называем ее) на сайте вообще нет никаких упоминаний о дополнительных услугах. Заем без всяких дополнительных услуг и комиссий - их фишка.

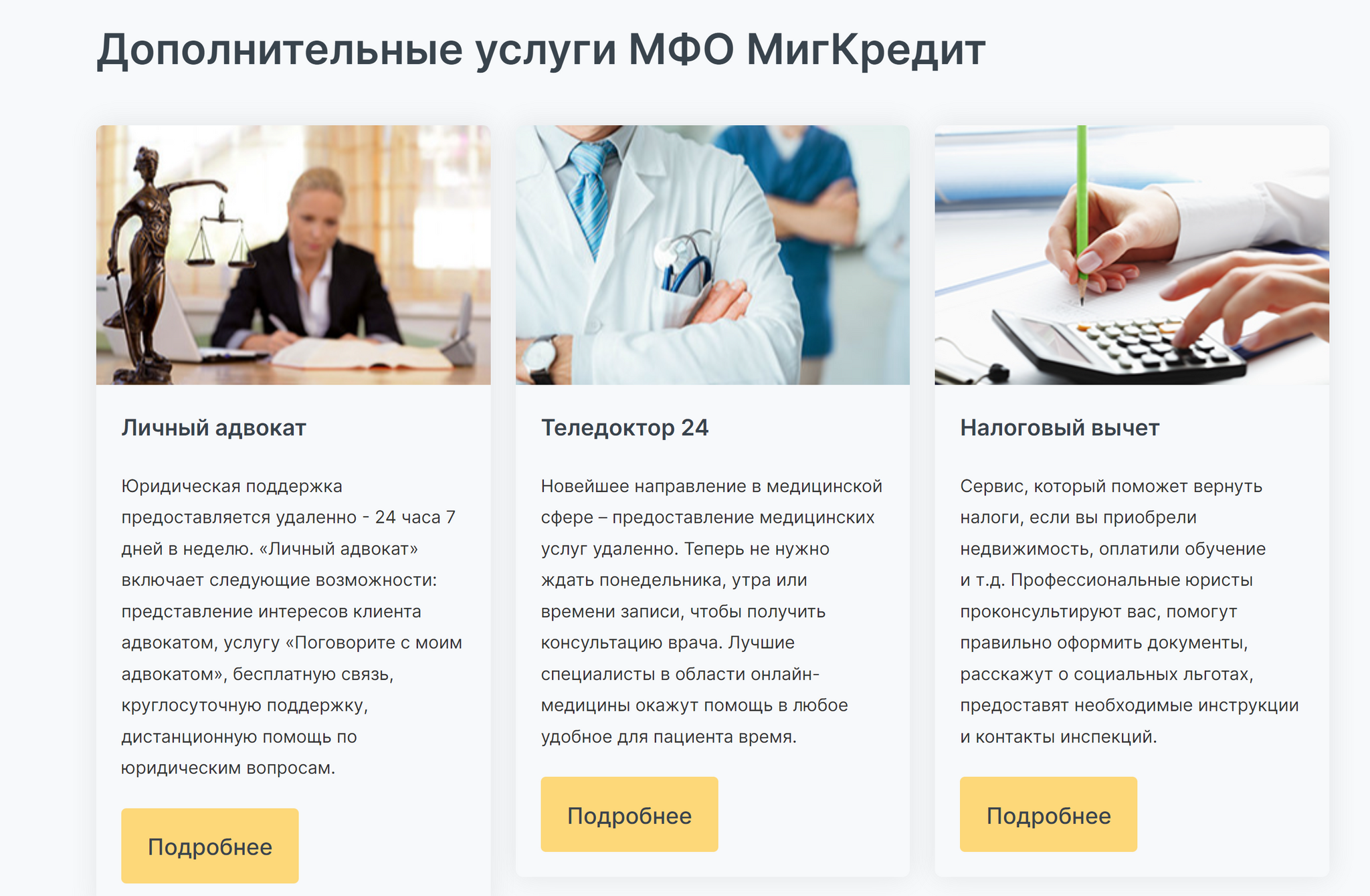

А вот у третьей из рейтинга МФО "МигКредит" на сайте нашлось описание дополнительных услуг. С трудом можем себе представить клиента, ищущего где бы занять 13 тысяч рублей до зарплаты и срочно нуждающегося в личном адвокате (1400 в год и адвокатскими услугами там не пахнет) и теледокторе (1000 рублей за пару консультаций с врачом).

Публичная отчетность не позволяет понять, сколько денег заработала данная МФО на дополнительных услугах. Также из опубликованной формы мы узнаем, что дополнительные услуги оказываютООО «НЮС» и/или ООО «Тот Тон» и/или ООО «Космовизаком».

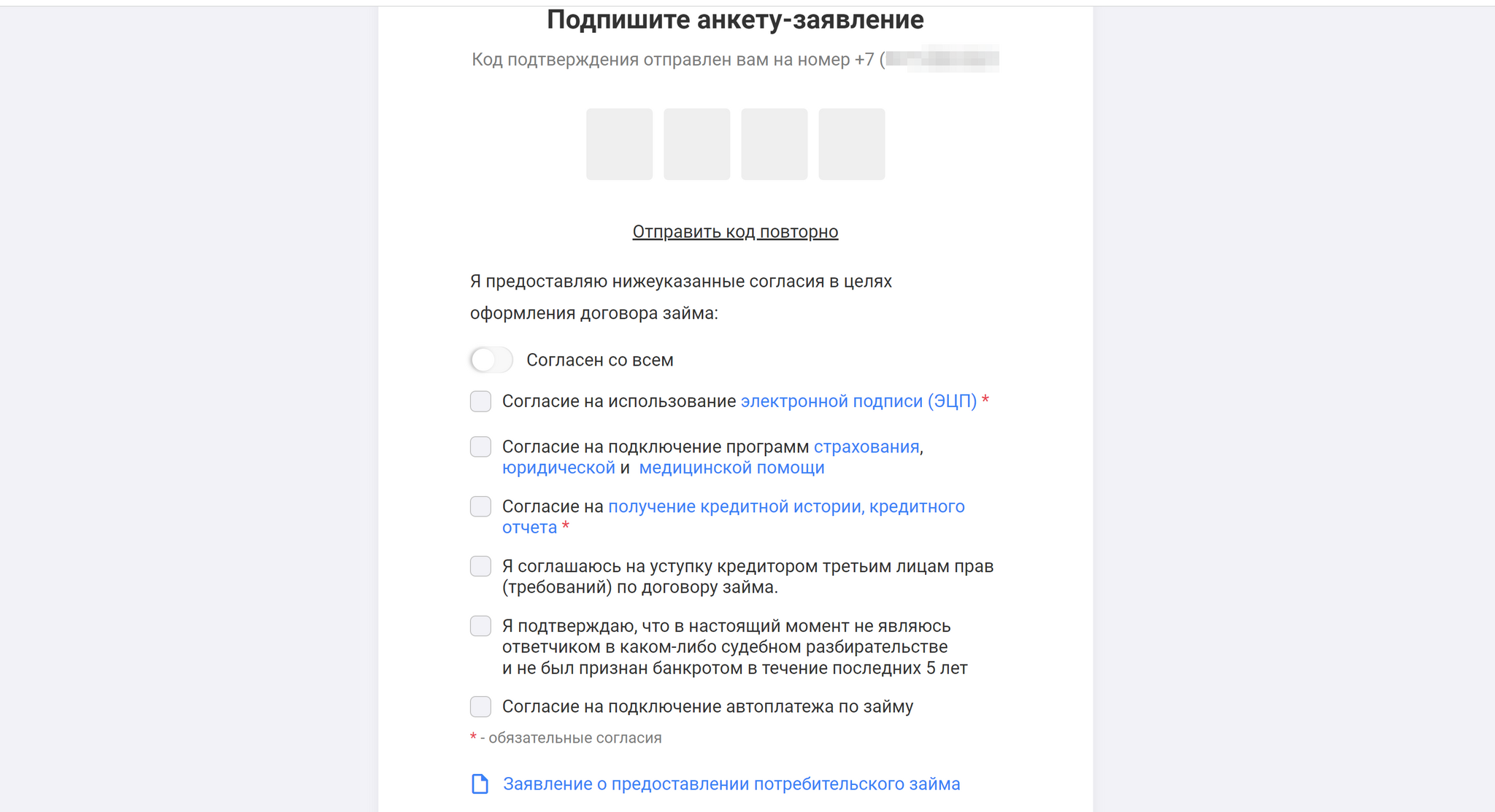

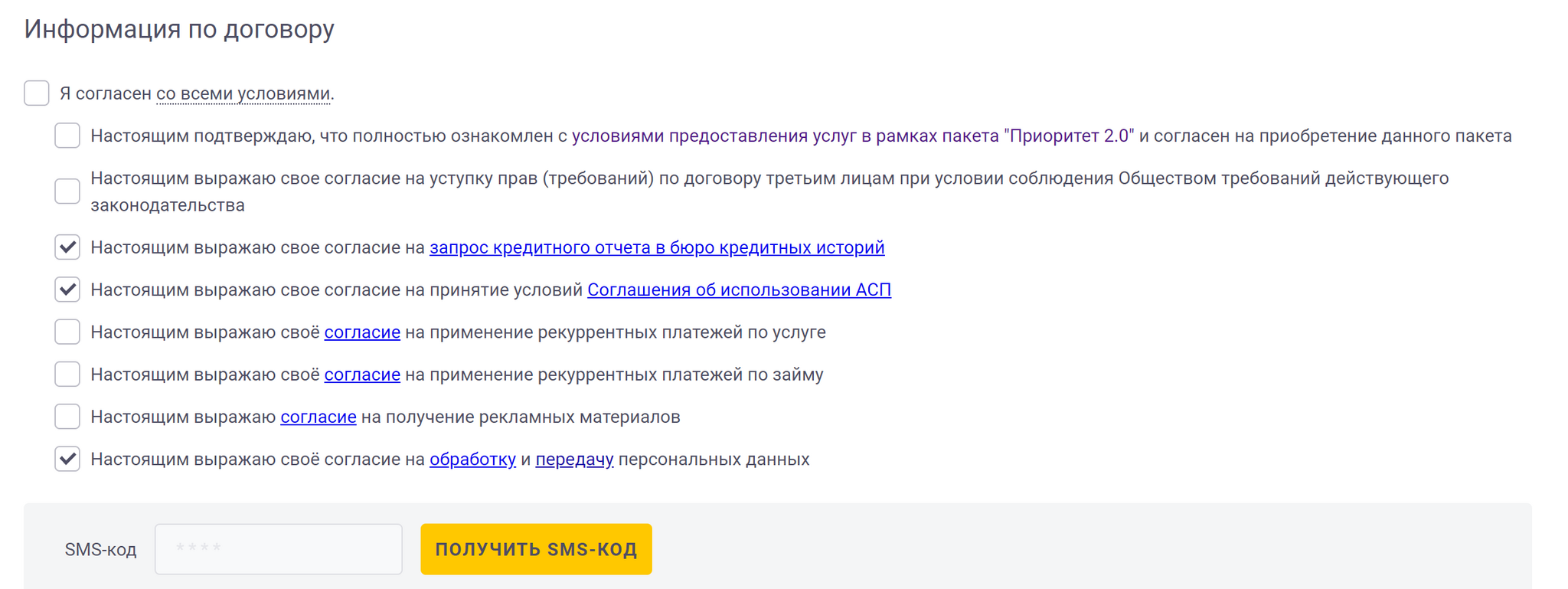

Мы, кстати, попробовали оформить кредит и у данной компании оказалось все не так уж плохо. Если с перепоя не дернуть кнопку "Согласен со всем", то никаких предустановленных галочек не стоит.

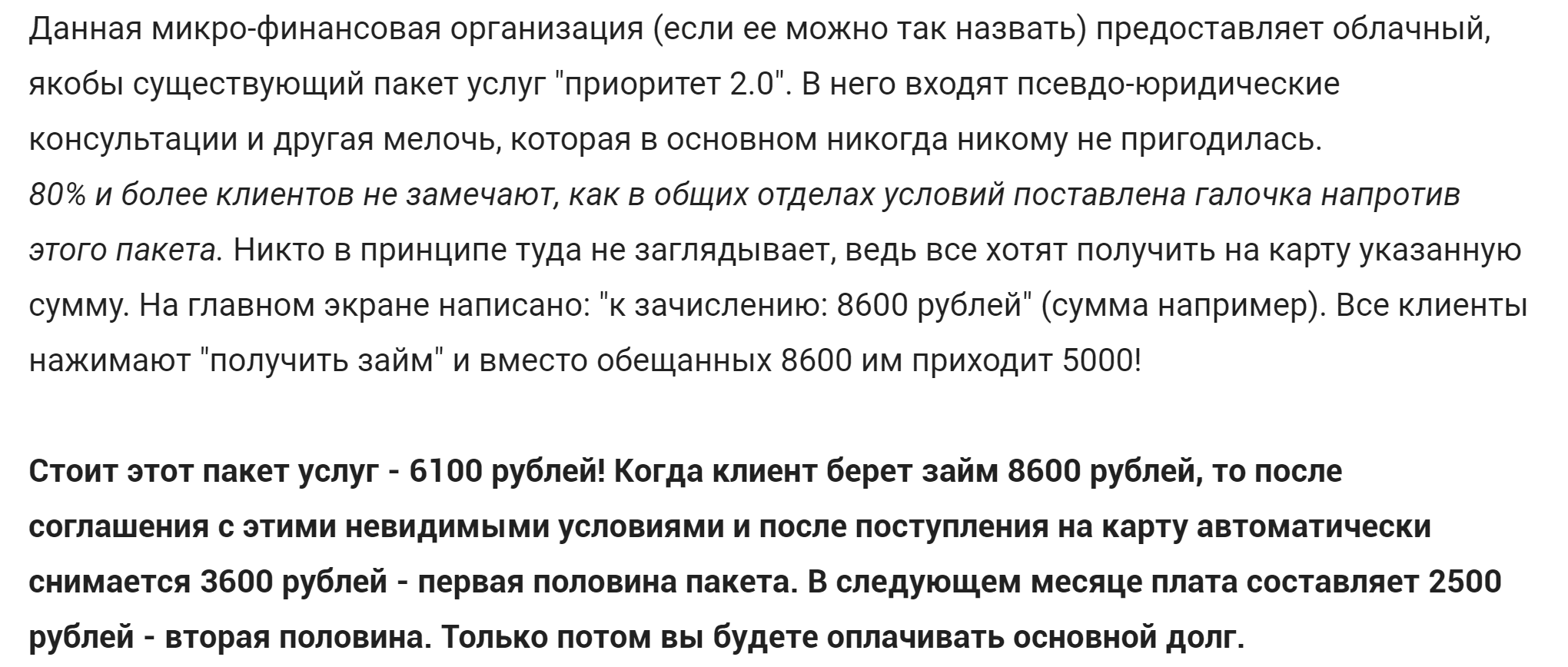

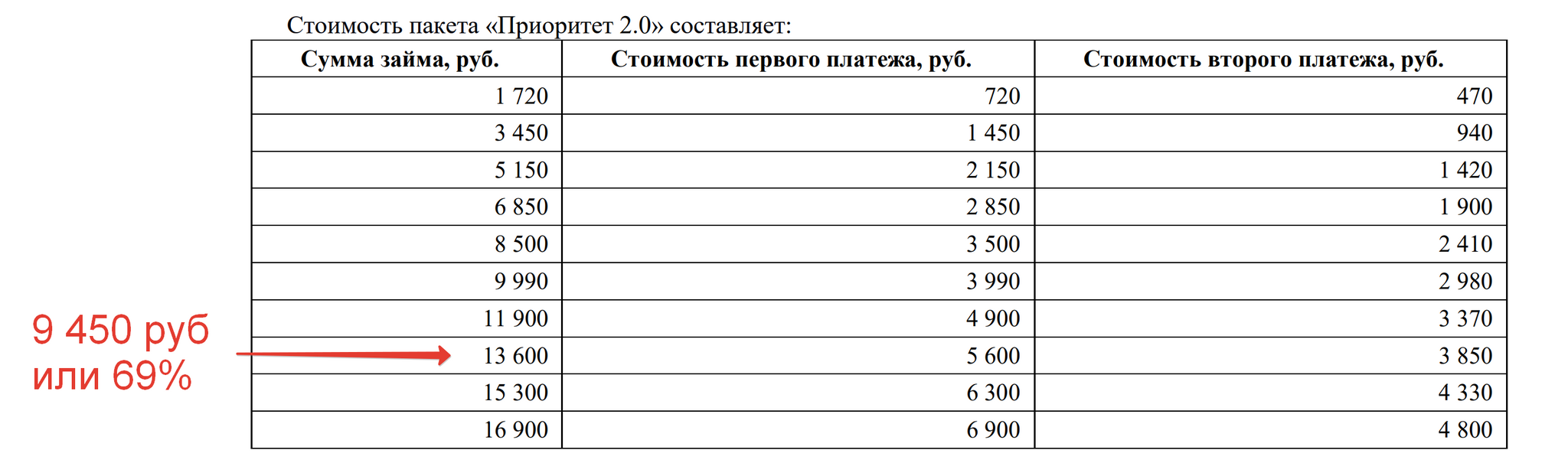

Но другие игроки на рынке могут быть не столь разборчивы. В примере ниже (взят с Пикабу) видно, что клиенту плюсуют 6100 рублей за некий пакет услуг.

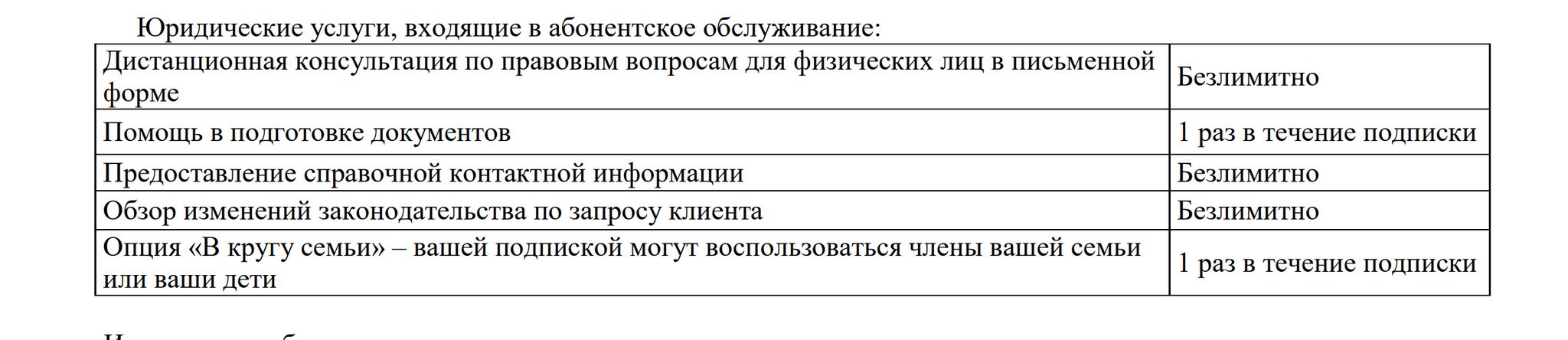

Что за пакет "Приоритет 2.0"? Очень нужная дичь:

И цена приятная, надо брать!

Правда предустановленных галочек нет (по крайней мере при написании данного поста картинка получилась такая, все галочки нами поставлены самостоятельно в тех местах, которые были обозначены как обязательные).

Но повторим еще раз - вся эта дичь рассчитана на торопливых. И таких клиентов будет много.

Многие дополнительные услуги маскируют под якобы обязательные. Среди них встречаются:

Проверка банковской карты. МФО уверяет, что ей необходимо передать сведения о вас и вашей карте специальной сервисной организации, которая проверит, действительно ли карта принадлежит вам.

Анализ кредитной истории. Организация утверждает, что должна запросить ваши данные в бюро кредитных историй (БКИ), чтобы решить, стоит ли выдавать вам деньги и под какой процент. Стоимость анализа кредитной истории варьируется от 150 до 1500 рублей. Помните, дважды в год вы можете запросить отчеты в бюро кредитных историй (БКИ) совершенно бесплатно и без чьей-либо помощи. Как это сделать, можно узнать из статьи «Кредитная история».

Комиссия за перевод денег. МФО запрашивает комиссию за перечисление ссуды на ваш счет. Порой она достигает 4% от суммы перевода. Но компания не имеет права брать за это плату — услуга неотделима от процедуры выдачи займа и незаконна.

Страховка. Бывает, заемщиков убеждают, что без полиса страхования жизни и здоровья деньги в долг им не дадут. Это типичный пример мисселинга: человека намеренно вводят в заблуждение, чтобы он приобрел ненужный продукт. Ведь на самом деле оформлять полисы, чтобы получить заем, необязательно.

Еще часто навязывают СМС-информирование. Когда МФО готовы заранее напоминать вам о приближающемся сроке платежа по займу, уведомлять о внесенных суммах и остатке долга. Обычно за СМС-рассылки ежемесячно берут 50–100 рублей.

Отказ от дополнительных услуг

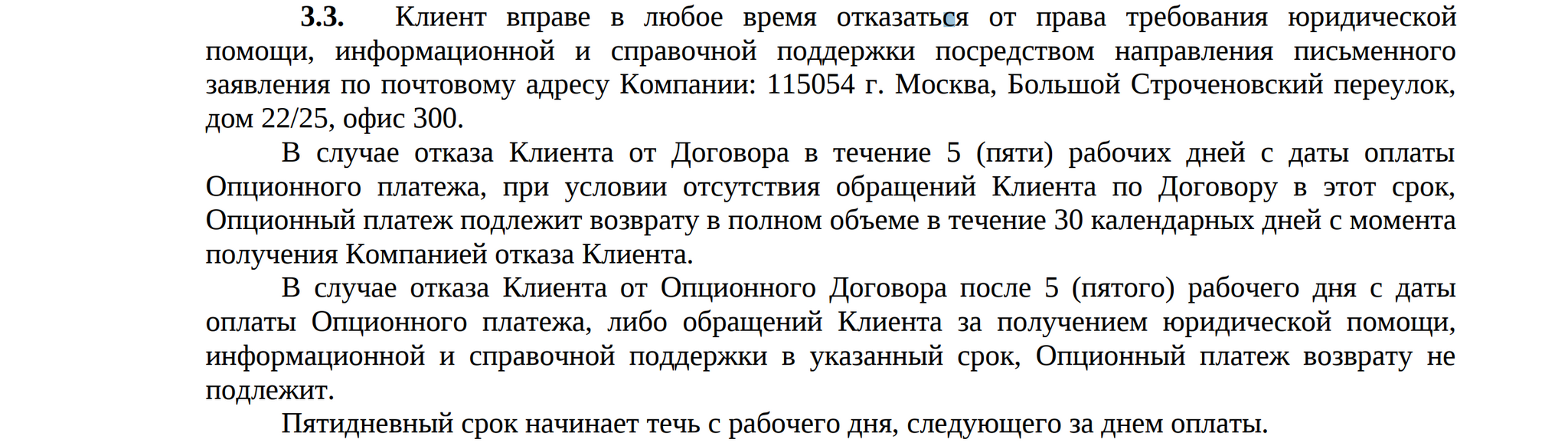

Вы же не думали, что МФО просто так дадут вам соскочить и отказаться от договора по которому вы приобрели ворох бесполезных сервисов? Современная юриспруденция знает несколько способов, как сделать вас бесправным. И многие суды идут на поводу у ушлых юристов. Например, что придумала компания Амулекс, увидевшая прекрасные паразитические возможности кредитования самых бедных клиентов? Юристы придумали обойти запрет на свободу договора (вернее свободу отказаться от договора). Компания Амулекс заключает опционный договор на право получения юридической помощи, информационной и справочной поддержки в котором главное - в нескольких абзацах

То есть у клиента, который в онлайне за 10 минут оформил договор и не понял, где нужно сковырнуть галочку, чтобы с ним обошлись честно, есть возможность вернуть деньги только если:

а) он отправит письмо с отказом от услуг по почте

б) успеет понять, что это нужно сделать в течение 5 дней.

Грубое нарушение статьи 32 закона "О защите прав потребителей", но юристы Амулекс считают иначе. И по этому поводу в настоящее время в судах также идут ожесточенные баталии. Пока рынок отыгрывает эту схему по полной (неплохой анализ по опционным договорам и отказам от них есть здесь), лазейка эксплуатируется до тех пор, пока дела не попадут в Верховный Суд. Так было уже много раз, бизнес в такой тактике имеет фору 2-3 года, а иногда и вдвое больше.

В любом случае, с 29 декабря 2021 года клиенты банков, МФО и других кредиторов вправе отказаться от любых дополнительных услуг, оформленных при заключении договора потребительского кредита или займа. Подробнее можно глянуть здесь (пролистав в конец лонгрида).

Куда бежать

С 1 января 2020 года денежные споры с микрофинансовыми организациями можно улаживать с помощью финансового омбудсмена.

Если вы столкнулись с мошенниками, которые выдают себя за МФО, стоит сообщить об этом в Банк России.

Если ваши права нарушают коллекторы, жалуйтесь в Федеральную службу судебных приставов.

Если же вы подписали договор с МФО, которая начала нарушать закон и правила, обращайтесь в Банк России и в саморегулируемую организацию, в которую входит эта МФО. За недочеты МФО могут оштрафовать, а за грубые нарушения — исключить из СРО и из государственного реестра МФО.

Анонсы наших постов и некоторую дополнительную информацию мы также публикуем в ТГ (stopcorp).

Банковское сообщество

2.1K постов5.5K подписчиков

Правила сообщества

Нельзя:

1. Оскорблять пользователей;

2. Публиковать материал, не относящийся к банковской сфере;

3. Заниматься откровенной рекламой;

4. Призывать модераторов попусту.

Доп. пункт: Публикация, удовлетворяющая всем требованиям, но получившая отрицательный рейтинг, удаляется