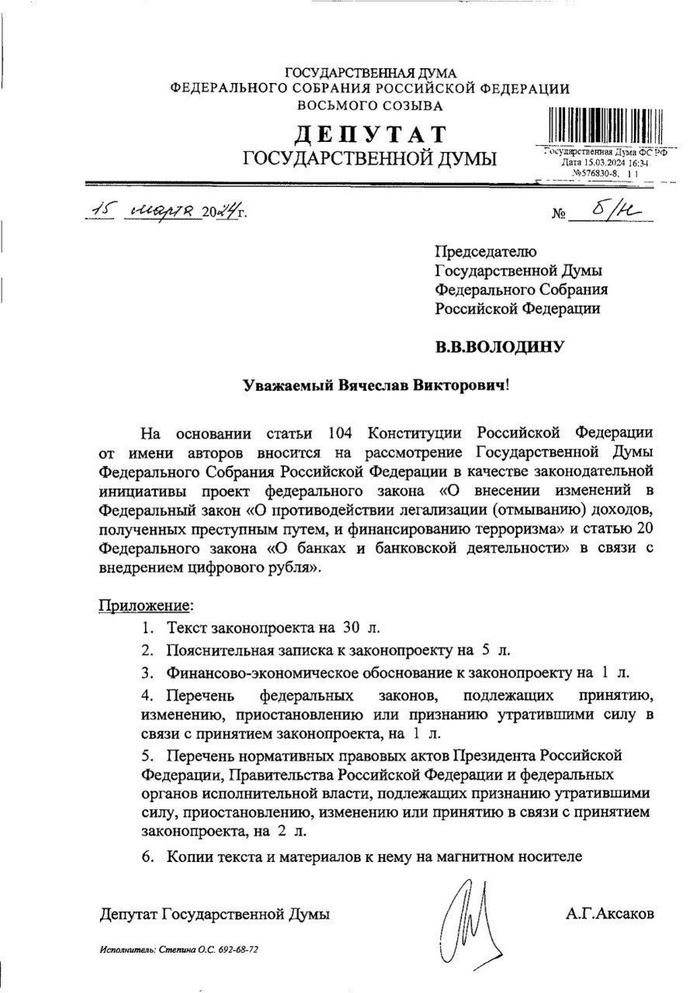

В гос думу внесен проект изменений в тот самый 115-ФЗ в связи с внедрением цифрового рубля.

Цифровой рубль будет полностью подконтролен ЦБ, т. е., он его не только эмитирует, но и будет являться оператором всей платформы. Кошельки с цифровыми рублем будут открываться только в ЦБ, а банки просто будут предоставлять доступ клиентам к этому кошельку.

Поэтому основной антиотмывочный контроль будет возложен на Центральный Банк.

Новые антиотмывочные права и обязанности для банков:

Добавляется новый вид обязательного контроля: Перевод с обычного счета на кошелек цифрового рубля и обратно на счет сумм свыше 1 млн руб. Контролироваться будут переводы как физических лиц, так и юридических, включая ИП.

Банк не будет иметь права отказать в зачислении переводимых со счета цифрового рубля денежных средств на банковский счет, даже если считает такую операцию подозрительной.

Банки будут обязаны передавать в ЦБ идентификационные данные пользователя цифрового рубля, сведения об уровне риска совершения подозрительных операций, а также информацию об источнике происхождения денежных средств.

Предоставлять в ЦБ по их запросам информацию для реализации платформы цифрового рубля.

Банк не должен предоставлять клиенту доступ к кошельку цифрового рубля, если он оценивает клиента как высокорискового или клиент находится в перечне террористов.

Банк не проводит операции с цифровым рублем, если идентификационные сведения о клиенте не совпадают у ЦБ и Банка.

В тот самый 115-ФЗ добавляется новая глава, где ЦБ становится полноценным субъектом Закона 115-ФЗ. Банк России теперь должен:

Реализовывать антиотмывочные меры практически как банки.

При открытии кошелька цифрового рубля использовать сведения, полученные о клиенте от обслуживающего его банка.

Оценивать уровень риска совершения подозрительных операций каждого пользователя цифрового рубля. Иными словами, всем известная платформа ЗСК будет работать и здесь.

Применять меры к фигурантам перечней террористов, а также осуществлять иные функции с ними по аналогии с банками.

Сообщать в РосФинМониторинг на подозрительные операции с цифровым рублем.

Отказать в открытии кошелька цифрового рубля клиентам из «красной зоны» ЗСК, а также фигурантам перечня террористов.

Закрыть кошелек цифрового рубля клиенту, если он попал в «красную зону» ЗСК или в перечень террористов. Остаток цифровых рублей будет перечислен на обычный банковский счет.

При наличии подозрений отказать в открытии кошелька цифрового рубля. Нельзя отказать лицам из «зеленой зоны» ЗСК, а также физическим лицам, которым более года назад ЦБ закрыл кошелек после двух и более отказов в операциях по подозрению в сомнительности (здесь физ лицам дается право на второй шанс).

При наличии подозрений ЦБ имеет право отказать в операции с цифровым рублем.

ЦБ будет иметь право закрыть кошелек в одностороннем порядке при наличии в течение календарного года двух и более отказов в совершении операций по подозрению в сомнительности.

ЦБ будет иметь право запросить документы о пользователе кошелька как у банка, так и непосредственно у самого пользователя.

Росфинмониторинг специально для ЦБ должен придумать виды обязательного контроля для операций с цифровым рублем. ЦБ будет сообщать в РосФин о таких операциях примерно также, как это делают банки.

Какие права будут у пользователя цифрового рубля:

Клиент будет иметь право обжаловать решение ЦБ об отказе в открытии кошелька или проведении операции.

На первом этапе нужно будет в ЦБ предоставить пояснения и документы, доказывающие отсутствие сомнительной составляющей.

ЦБ обязан рассмотреть заявление клиента в течение 7 рабочих дней. Если ЦБ откажет, то клиенту необходимо обращаться в Межведомственную комиссию.

В суд можно обратиться только после отрицательного решения межведомственной комиссии.

Закон вступает в силу 01.01.2025 года.

Больше интересного и полезного контента о криптовалютах и арбитраже в ТГ канале - КриптоМарс

Со своей стороны я уже направил заявление в суд для обжалования отказа Роскомнадзора в части отказа возбуждения дела по административному правонарушению.

Но в процессе общения с нашими гос структурами всплыла одна интересная вещь

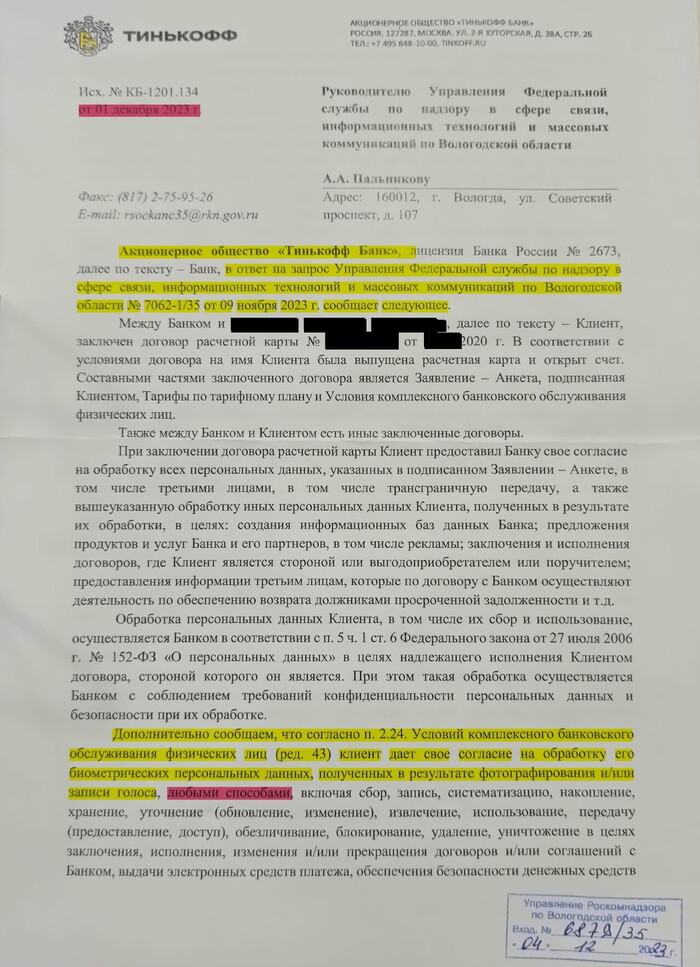

Жалобу на то что Тинькофф включил в УКБО пункт 2.24 который предусматривает автоматическое согласие на обработку биометрии я подал в Управление Роскомнадзора в октябре.

При этом в своем ответа сотрудники РКН написали

Кроме того, АО «Тинькофф Банк» указало, что 03.11.2023 г. Клиентом было предоставлено согласие на обработку биометрических данных, полученных в результате фотографирования и/или записи голоса.

....

Представленное АО «Тинькофф Банк» в ответе на запрос Управления согласие XXXXXX на обработку биометрических персональных данных, соответствует обязательным требованиям законодательства.

Ответ Роскомнадзора

Прочитал этот текст я мягко сказать офигел от наглости и вранья Тинькофф.

Так как я не страдаю ни биполяркой ни шизофренией чтобы сначала подать жалобу в Роскомнадзор на обработку биометрии в Тинькофф а потом якобы давать согласие на её обработку.

Учитывая положения 59-ФЗ я написал ходатайство на ознакомление с материалами дела и обнаружил там ответ Тинькофф который те дали Роскомнадзору

Так 1 декабря 2023 года Руководитель Управления Бэк-офиса Тинькофф банка Бабаянц А.Г. утверждало (по фамилии не понятно он это или она, так что будет ОНО :) )

Акционерное общество «Тинькофф Банк», лицензия Банка России № 2673, далее по тексту - Банк, в ответ на запрос Управления Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций по Вологодской области № 7062-1/35 от 09 ноября 2023 г. сообщает следующее.

....

Дополнительно сообщаем, что согласно п. 2.24. Условий комплексного банковского обслуживания физических лиц (ред. 43) клиент дает свое согласие на обработку его биометрических персональных данных, полученных в результате фотографирования и/или записи голоса, любыми способами, ....

Указанный пункт Условий комплексного банковского обслуживания физических лиц не распространяется Банком на лиц, не предоставивших письменное согласие на обработку биометрических персональных данных в соответствии с требованиями действующего законодательства и внесен в целях обеспечения дополнительного информирования лиц, предоставивших такое согласие. Клиенты Банка имеют возможность как согласиться с обработкой биометрических персональных данных и их размещения в Единой биометрической системе, так и отказаться от такой обработки. При этом клиенту не будет отказано в оказании обслуживания Банком.

Руководитель Управления Бэк-офиса Тинькофф банка Бабаянц А.Г.

При этом как это Бабаянц указало в своем ответе

Считаем важным сообщить, что 03.11.2023 г. Клиентом было предоставлено согласие на обработку биометрических данных.

Таким образом Клиентом было предоставлено согласие на обработку его биометрических персональных данных, полученных в результате в фотографирования и/или записи голоса.

Руководитель Управления Бэк-офиса Тинькофф банка Бабаянц А.Г.

и приложило документ

Хочу отметить следующее

Это согласие я не подписывал и вообще в глаза не видел.

Мало того в нем не даты, кроме того там указаны неактуальные данные паспорта

Увидев явные признаки фальсификации я обратился с жалобой в ЦБ РФ, сотрудники которого направили запрос в ЦБ РФ , а так же отравили копию запроса в МВД так как усматривают в данной ситуации признаки совершения преступления

При этом Тинькофф настолько заврался, что забыл того же 3 ноября 2023 года они прислали сообщение что мои биометрические данные не обрабатывают и я согласия на их обработку не давал

Причем подписала этот документ эта же Бабаянц А.Г. Руководитель Управления Бэк-офиса Тинькофф банка

На мой вопрос откуда вообще возник этот подложный документ Тинькофф ответил

То есть Тинькофф считает что вход в интернет банк можно расценивать как

- заявление на фомирование Простой электронной подписи

- заявление на подписание согласия на обработку биометрических персональных данных, это Простой электронной подписью, при что что само согласие клиенту даже не показывалось !!!

По данному факту незаконного формирования ПЭП и подписания ею документов так же была написана жалоба.

Но что мешает Тинькофф руководствуясь его логикой начать подписывать выдачу кредита ПЭП клиента с перечислением суммы кредита в пользу руководства банка просто при входе в приложение ?

Таким образом резюмирую

1. 1 декабря 2023 года Руководитель Управления Бэк-офиса Тинькофф банка Бабаянц А.Г. утверждает что я якобы дал согласие на обработку биометрии 3 ноября 2023 года , при это Бабуянц не смущает что Тинькофф в тот же день прислал мне подтверждение что он мою биометрию не обрабатывает

2. При этом это Руководитель Управления Бэк-офиса Тинькофф банка Бабаянц А.Г. утвержадет что вход в приложение банка равнозначен автоматической даче согласия на обработку биометрических данных

Но есть одно БОЛЬШОЕ НО

21 ноября 2023 годаДиректор Юридического департамента - Заместитель Председателя Правления Павлюкова В.А. в ответ на запрос ЦБ РФ утверждала

Так, по состоянию на 21.11.2023 г. Клиент не давал согласия на обработку биометрических данных, обработка биометрических персональных данных Клиента Банком не осуществлялась.

Директор Юридического департамента - Заместитель Председателя Правления

Получается ответ Тинькофф банка данный сотрудникам ЦБ РФ напрямую противоречит ответу Тинькофф банка данному сотрудникам Роскомнадзора, так как

- 21 ноября 2023 года Директор Юридического департамента - Заместитель Председателя Правления В.А. утверждала ЦБ РФ что по состоянию на 21.11.2023 г. Клиент не давал согласия на обработку биометрических данных,

- а 1 декабря 2023 года Руководитель Управления Бэк-офиса Тинькофф банка Бабаянц А.Г. утверждала что Клиент дал согласие на обработку биометрических данных 3 ноября 2023 года

- при этом вход в приложение безграмотные сотрудники Тинькофф считают достаточным для формирования ПЭП и подписания ею согласия на обработку биометрии, при том что текст данного согласия клиенту даже не показывается

- при Тинькофф утверждает, что дача согласия на биометрию указанная в пункте 2.24 УКБО не распространяется Банком на лиц, не предоставивших письменное согласие на обработку биометрических персональных данных в соответствии с требованиями действующего законодательства

- но уже есть пострадавшие чью биометрию без согласия Тинькофф слил в ЕБС

Тинькофф заврался в край со своей попыткой принудить клиентов дать согласие на обработку Биометрии в принудительном порядке.

Указанные противоречия и документы будет предоставлены в ЦБ РФ, Роскомнадзор, МВД, Минцифры, депутату Горелкину (они писал не раз про биометрию и Тинькофф) и в суд общей юрисдикции

С марта 2023 года российское инвестиционное сообщество оказалось расколото: одни юристы настаивали на том, что сделки с бумагами на зарубежных счетах оказались под запретом, другие считали, что это не так. Новый указ от 08.11.2023 ставит в этом вопросе точку – в данной статье мы простым языком объясняем его последствия.

Мы ждали официальное разъяснение по этому непростому вопросу от ЦБ и Эльвиры Сахипзадовны, а ответ в итоге пришел аж в виде целого Указа президента РФ

Напомню кратко предысторию: в середине июня мы с юристом Константином Асабиным выпустили статью о том, что свежий принятый пакет президентских указов и разъяснений ЦБ случайно привел к неожиданному итогу: если читать их буквально, то получается, что всем гражданам РФ с марта 2023 года запрещена покупка/продажа любых ценных бумаг на зарубежных биржах (из-за риска того, что второй стороной сделки может оказаться «недружественное» лицо).

Материал вызвал много шума в инвесторском сообществе – мнения о том, что можно, а что нельзя, разделились на два лагеря (писал об этом здесь). Почти сразу Центробанк дал журналистам Forbes комментарий о том, что такие сделки запрещены; а еще чуть позже (в июле) Эльвира Набиуллина признала на пресс-конференции, что в этом вопросе «действительно есть правовая неопределенность» и пообещала ее как-нибудь разрешить.

Собственно, это наконец произошло: 8 ноября был опубликован новый указ, который при соблюдении определенных условий разрешает россиянам торговать ценными бумагами на зарубежных счетах. Как и в прошлый раз, я попросил помочь мне с детальным юридическим анализом последствий этого указа Константина Асабина – руководителя налоговой дирекции УК «Альфа-Капитал». (Также я дополнил повествование картинами японского классика периода Эдо по имени Кацусико Хокусай – в конце концов, немного дзена нам всем точно не помешает.)

TLDR: кратко самое основное

С 03.03.2023 российским резидентам (в том числе – всем гражданам РФ) были запрещены любые сделки с «недружественными» лицами по покупке или продаже ценных бумаг на зарубежных счетах без разрешения специальной правительственной комиссии.

На этой неделе вышел Указ президента №844 от 08.11.2023, который вновь разрешает резидентам РФ совершать любые сделки с ценными бумагами, если они учитываются за пределами России, а расчеты проходят через иностранные счета, информация о которых раскрыта ФНС. Грубо говоря, торговать через счет у иностранного брокера теперь можно, если вы о нем сообщили налоговой.

Консервативное прочтение нового указа означает, что даже если вы живете вне России более 183 дней и поэтому не обязаны декларировать свои зарубежные счета в ФНС, – то торговля бумагами на зарубежном счете без такого декларирования будет противоречить законодательству РФ. Если вы хотите избежать даже небольшой вероятности попадания на штрафы – необходимо, несмотря на льготы, раскрыть ФНС информацию о своем зарубежном счете.

Если вы уже успели совершить в период с 03.03.2023 по 08.11.2023 сделки, которые раньше были запрещены, а теперь стали разрешены – то, судя по всему, формально они так и остаются в статусе «незаконных». Статья КоАП РФ об обратной силе законов, смягчающих административную ответственность, здесь не будет применима – так как сама ответственность и статьи КоАП остались без изменений.

Какая конкретно ответственность грозит за нарушение «антисанкционных» указов президента – до конца пока не понятно, практики еще нет. Специальную статью КоАП 15.25.1 под это дело Дума так и не приняла, но многие юристы полагают, что при необходимости здесь будет применяться «базовая» статья КоАП 15.25 про валютные нарушения, со штрафом 20–40% от суммы операции.

В 2022 году уже случался похожий юридический казус с временным запретом для всех россиян на зачисление валюты от продажи ценных бумаг на зарубежные счета. Случаи привлечения граждан к ответственности за такие операции нам пока неизвестны. В любом случае, срок давности по валютным нарушениям составляет ровно два года с даты совершения незаконной операции.

Более детальный разбор со всеми нюансами приведен ниже – как обычно, передаю слово Константину Асабину.

Кацусико Хокусай, «Большая волна в Канагаве». Вы знаете эту картину, я гарантирую это!

Откуда взялся запрет на торговлю на зарубежных счетах в марте 2023-го?

3 марта 2023 года с выходом Официальных разъяснений Банка России №1-ОР было отменено главное исключение из общего для резидентов РФ (то есть, для всех граждан РФ) запрета Указа Президента России №81 от 01.03.2022 на торговлю ценными бумагами (как на покупку, так и на продажу) с «недругами» (то есть гражданами, резидентами и/или юридическими лицами, принадлежащими к недружественным странам). Это исключение гласило – торговать можно, но только при двух условиях:

операции совершаются за пределами «контура» РФ (то есть, через иностранный депозитарий); и

счет, по которому проводится сделка, задекларирован в надлежащем порядке.

Отмена льготы вызвала у инвесторского сообщества большое количество вопросов, а у специалистов (вполне обоснованно) – диаметрально противоположные позиции и дискуссию относительно большого количества вопросов. Среди ключевых были не только сам факт наличия или отсутствия ограничительных мер («можно или нет?»), но и то, «как вообще можно узнать, кто твой контрагент, на открытых биржевых торгах?» или «какая ответственность предусмотрена за несоблюдение ограничений?».

Что поменялось в ноябре 2023 года с выходом нового указа?

Указом Президента №844 от 08.11.2023 года (п.8 и п.9) резидентам РФ (то есть, гражданам РФ и российским юридическим лицам) вновь возвращена льгота для операций с любыми ценными бумагами с любыми контрагентами при соблюдении схожих обязательных условий.

Гражданину РФ теперь можно купить или продать ценную бумагу без проверки контрагента на «дружественность» при одновременном выполнении двух условий:

иностранные ценные бумаги учитываются и (или) хранятся за пределами РФ в иностранной организации, осуществляющей учет прав на такие ценные бумаги; и

расчеты по таким сделкам осуществляются по счетам, открытым на имя резидентов в иностранных банках или иных иностранных организациях финансового рынка, и информация о которых раскрыта ФНС в соответствии с требованиями законодательства РФ.

Таким образом, при небольшом изменении формулировок, смысл нового указа сводится к тому, что резиденты теперь могут осуществлять сделки по иностранным счетам почти в том же режиме, который был актуален с 5 июля 2022 года (когда были разрешены зачисления по таким операциям на иностранные счета) до 3 марта 2023 года (когда вновь ограничили сделки с «недругами»).

Кацусико Хокусай, «Охота на Гото»

Какие операции теперь разрешены, а какие запрещены?

Если у вас открыт инвестиционный / брокерский счет за пределами РФ, и вы можете по такому счету осуществлять сделки купли-продажи ценных бумаг – то, в большинстве случаев (безусловно, с оглядкой на иные валютные ограничения), вы сможете, не нарушая российского законодательства, купить и/или продать ценную бумагу как на открытом рынке, так и на внебиржевом.

Главное, о чем здесь нужно подумать, это факт раскрытия счета в российской налоговой. Подразумевается, что резидент для получения прав торговать с «недругами» без ограничений обязан сообщить налоговой о наличии у него такого иностранного счета. За этим также (кроме отдельных случаев) следует обязанность представления ежегодной отчетности о движении средств и финансовых активов по такому счету (ежегодно до 1 июня в отношении прошедшего календарного года).

Обратите внимание, что во многих странах и брокерах для клиентов открывается не один инвестиционный счет (как это часто кажется), а сразу несколько счетов (к примеру, отдельный счет для каждой валюты, или отдельный счет для учета и хранения ценных бумаг – так называемый депо-счет). По закону все эти счета необходимо раскрывать ФНС отдельно.

Не менее важно помнить, что не все страны состоят в программе автоматического обмена финансовой информацией с Россией. Это означает, что зачисление денежных средств от сделки продажи ценной бумаги на банковский счет, открытый в такой стране (например, в США, Великобритании, Швейцарии), будет нарушением положений ст. 12 Федерального закона «О валютном регулировании и валютном контроле», за что предусмотрен штраф от 20 до 40% (ст. 15.25 КоАП РФ). Актуальный список стран, участвующих в обмене (то есть, таких стран, где на банковских счетах можно спокойно торговать ценными бумагами) опубликован здесь.

С брокерскими счетами такой проблемы нет – но для того, чтобы быть уверенным, что организация, в которой у вас открыт счет, именно брокерская, лучше проверить ее лицензию. Иногда кажется, что вы открыли счет у брокера – а оказывается, что у организации вполне себе действующая банковская лицензия.

Кацусико Хокусай, «Победный ветер. Ясный день»

А если я давно не живу в РФ и не обязан уведомлять ФНС о своих зарубежных счетах?

Многократно подтвержденная позиция Банка России (детальнее разбирали этот вопрос здесь) гласит, что резиденты из «контрсанкционных» указов президента России – это резиденты в понимании валютного законодательства (ст. 1 ФЗ №173). А именно – все граждане РФ, независимо от того, где и сколько дней в году они проживают.

Таким образом, новый режим (в частности, обязанность для проведения сделок на зарубежных счетах придерживаться правил торговли с «недругами» за пределами РФ, включая раскрытие счета ФНС) полноценно распространяется и на соотечественников, проживающих за рубежом более 183 дней.

Как мы знаем, постоянно проживающие за рубежом резиденты не обязаны раскрывать ФНС свои счета и отчитываться по ним. Однако кажется, что это не тот случай, когда стоит данную льготу использовать, и для безопасной торговли предпочтительнее счета раскрыть, так как в самом тексте Указа не приводится ограничений для проживающих за рубежом на постоянной основе.

Справедливо будет заметить, что формулировка «информация о которых раскрыта в соответствии с законодательством РФ» может трактоваться и в пользу «специальных», то есть, покинувших РФ более чем на 183 дня в году, валютных резидентов; но в отсутствие предметных разъяснений ЦБ по данному вопросу или (что еще лучше) предметного разрешения на торговлю с «недругами» без раскрытия счетов для не проживающих в РФ, мы отдаем однозначный приоритет консервативной позиции – безопасная торговля с «недругами» возможна только при наличии задекларированного счета.

Здесь важно помнить, что факт раскрытия счета в адрес ФНС автоматически не создает у раскрывающего обязанности уплачивать российские налоги с такого счета. Такое раскрытие вообще является соблюдением обязанности, предусмотренной совсем другим законодательством – валютным.

При этом нельзя исключить, что на основании представленной отчетности ФНС может задать и налоговые вопросы. Но таких вопросов нерезиденту не стоит бояться – достаточно представить в налоговую подтверждение, что гражданин не провел в РФ более 183 дней в календарном году, то есть был налоговым нерезидентом, у которого нет обязанности платить российский НДФЛ с инвестиционных доходов по иностранным счетам.

А как быть со сделками с бумагами на зарубежных счетах, которые уже произошли в период с 03.03.2023 по 08.11.2023?

Важным вопросом остается то, как быть резидентам, нарушившим действовавшие ранее ограничения (намеренно или по незнанию). Для ответа на данный вопрос необходимо вспомнить о том, какими положениями законодательства и как устанавливается ответственность за совершенные правонарушения.

В КоАП РФ существует статья 15.25, которая устанавливает ответственность за совершение незаконных валютных операций в объеме штрафа от 20 до 40%. На данном этапе многие специалисты сходятся во мнении, что именно такими «незаконными» операциями будут считаться все операции, совершенные в нарушение установленных ограничений.

Специалисты также в данном контексте могут упомянуть статью 1.7 КоАП РФ, где пункт 2 устанавливает обратную силу законов, отменяющих административную ответственность или «иным образом улучшающих положение лица, совершившего административное правонарушение». Однако, как и ранее с разрешением Банка России на зачисление по иностранному счету выручки от продажи ценных бумаг, аргумент об обратной силе имел бы силу, если бы принимаемые ограничительные указы президента являлись бы составной частью законодательства об административных правонарушениях. Но, увы, никаких изменений в КоАП с принятием Указа №844 не вносится и, как мы предполагаем, не планируется вносить.

Стоит также упомянуть, что в 2022 году хотели принять отдельную статью 15.25.1 КоАП РФ, которая предметно устанавливала аналогичную ответственность за нарушение «мер воздействия (противодействия), направленных на обеспечения финансовой стабильности РФ». На сегодняшний день законопроект не внесен в Государственную Думу и не принят, в КоАП данная статья имплементирована не была.

Срок давности привлечения к ответственности по валютным правонарушениям составляет 2 года с момента совершения (п.1 ст. 4.5 КоАП РФ). Течение срока (ч.1 ст. 4.8 КоАП РФ) начинается на следующий день после совершения правонарушения. Статья 4.8 КоАП РФ (ч.2) гласит, что срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года, то есть за продажу ценной бумаги 1 «недружественному«» лицу 1 сентября 2023 года постановление о правонарушении должно быть вынесено строго до 1 сентября 2025 года.

По истечении двух лет резидента будет невозможно привлечь к административной ответственности по данному составу. Важно отметить, что подобные правонарушения не признаются длящимися – то есть, течение срока привязано к моменту совершения правонарушения, а не к дате обнаружения проверяющими органами факта нарушения.

На какие еще нюансы может быть полезно обратить внимание?

1. Разрешительный режим распространяется в том числе на сделки с необращающимися ценными бумагами, т.е. теперь резидент может купить у «недруга» или продать ему иностранный бизнес.

Если капитал иностранной организации разделен на акции (а это справедливо, например, для многих компаний на Кипре или в ОАЭ) и не нарушается ряд положений иных указов президента (их особо внимательно нужно посмотреть в том случае, когда у такого бизнеса дочерние предприятия расположены в РФ), то собственник может купить акции такого предприятия у «недружественного» лица или продать такому же лицу эти акции.

Новая формулировка сводит на «нет» опасения некоторых специалистов, так как теперь бумаги, которые можно покупать или продавать, должны учитываться или храниться «в иностранной организации, имеющей право <…> осуществлять учет и переход прав на ценные бумаги», куда, с нашей точки зрения, попадает как любой иностранный депозитарий, так и любой иностранный реестродержатель. Предыдущая формулировка была менее обнадеживающей.

2. Банк России может уточнять действующие положения Указа. Полномочия по даче официальных разъяснений по вопросам применения Указа предоставлены ЦБ РФ, который в свою очередь может внести дополнительные уточнения в новый режим торговли ценными бумагами. Однако мы не ожидаем, что данные разъяснения могут как-либо сузить периметр применения положений нового Указа.

3. Зачисление денежных средств от проведенной сделки на счета третьих лиц. Достаточно редкий случай, однако встречающийся. Важно понимать, что Указ дает нам формулировку «расчеты по сделкам осуществляются по счетам, которые открыты на имя резидентов…», при этом не уточняется, допускается ли зачислить денежные средства на счет другого резидента – третьего лица. Мы бы хотели предостеречь резидентов от такой формы получения выплаты, если только получатель (другой резидент) не является близким родственником, так как потенциально такая «договоренность» может трактоваться как валютная операция между резидентами, что по умолчанию запрещено (ст. 9 ФЗ №173) и грозит теми же штрафами в объеме от 20 до 40% (ст. 15.25 КоАП РФ).

Кацусико Хокусай, «Водопад в Оно на дороге Кисокай». Всем дзен, ребята!

Если статья показалась вам интересной, то буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям. Также достоин подписки канал Alfa Wealth, юридическая служба которого помогла квалифицированно подготовить этот материал.

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

В России 23 октября вступила в силу норма закона, запрещающая банкам и микрофинансовым организациям рекламировать только привлекательные процентные ставки.

Нововведение касается как текстовых рекламных сообщений, включая публикации на сайтах и в мобильных приложениях, так и рекламы со звуком. Регулятор указал, что теперь финансовые организации обязаны указывать в рекламе своих продуктов диапазон полной стоимости кредита или займа в процентах годовых.

Полную информацию о стоимости кредита необходимо отображать тем же шрифтом, что и наиболее привлекательные проценты. Одни параметры должны быть указаны не менее заметно, чем другие.

Т.е. ждем рекламу, типа возьми кредит от 5% до 50% годовых + страховка 500 тыс.

Майнеры в РФ регулярно сталкиваются с трудностями: жалобы соседей на шум, угрозы от управляющей компании отключить свет, конфискации аппаратов и проверки от правоохранительных органов. Как добывать крипту без проблем и соблюдать все законы? Отвечаем на вопросы майнеров вместе с юристами →

Откуда растут ноги

Майнинг, как основной вид деятельности, пока никак не регулируется законодательством РФ. Если для криптовалют существует ФЗ «О цифровых финансовых активах», то по части добычи крипты вопрос остается открытым.

В настоящий момент у майнинга в РФ нет определенного правового статуса. Майнинг никак отдельно не регулируется, но и напрямую не запрещается. Если он осуществляется с целью получения прибыли, то может считаться предпринимательской деятельностью. Это влечет соответствующие налоговые последствия.

Евгений Царев, управляющий RTM Group, эксперт в области права в ИТ

Майнинг пока относится к предпринимательской деятельности, а для бизнеса предусмотрена повышенная ставка за электроэнергию. Обычно, с последним и возникает основная проблема, ведь добыча крипты требует непрерывного подключения к электричеству и дополнительные расходы.

Например, стоимость для малых предприятий и ИП в ПАО «Мосэнергосбыт» в Москве составляет 6,52444 руб/кВт*ч. Поэтому, чтобы сэкономить, майнеры все чаще стали искать безучетные варианты использования электричества. Это и стало основной проблемой, которая приводит к нарушению законов.

Безучетное использование электроэнергии — использование электроэнергии без оплаты. Несанкционированное подключение к электросети, установка счетчика с низкой точностью, магниты на счетчиках, подключение «со столба». Безучетное использование электроэнергии может привести к штрафу или уголовному наказанию.

Какие могут быть последствия у подключения к электричеству со столба, мимо счетчика, нарушений пломб и другой самодеятельности?

Павел Патрикеев, практикующий юрист в сфере IT, основатель сервиса «Патрикеев и партнеры»:

— Последствия зависят от конкретного типа нарушения. Законодательство предусматривает как административную, так и уголовную ответственность. Например, за срыв пломб у счетчика предусмотрена административная ответственность по статье 19.2 КОАП РФ в виде штрафа от 100 до 300 рублей для физических лиц. А вот за подключение к оборудованию жильцов дома без их ведома — возможна ответственность по ст. 165 УК РФ, которая предусматривает наказание вплоть до лишения свободы.

Кто и как определяет перерасход электроэнергии при майнинге?

— Сотрудники электросетевых компаний — инспектор по учету электроэнергии. Измеряются показатели электроустановки, затем фактический объем потребления сопоставляется с нормативами и средним объемом потребления физлиц. Если есть подозрения в потреблении электричества в коммерческих целях, то компания в одностороннем порядке меняет тариф на коммерческий, пересчитывает количество потребленной энергии и выставляет счет на оплату.

Как легально добывать криптовалюту

Шаг № 1. Зарегистрироваться

Вам потребуется зарегистрировать свою деятельность в качестве ООО, ИП или самозанятого лица. При выборе правовой формы лучше отталкиваться от системы налогообложения, которая вам подойдет. Выбрать подходящий режим и узнать их условия можно здесь.

В классификаторе ОКВЭД пока нет кода для майнинга, поэтому нужно указать максимально подходящий. Например, подойдет код 63.11 «Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность».

Шаг № 2. Платить налоги

Вам придется вести бухгалтерский учет доходов и расходов, связанных с майнингом, а также подавать декларации в соответствии с установленными сроками.

Минфин разъяснял, что доходы от майнинга должны облагаться налогом на прибыль, как и от любой другой предпринимательской деятельности. (Письмо Минфина России от 05.12.2022 N 03-03-06/1/118755).

Евгений Царев, управляющий RTM Group, эксперт в области права в ИТ

Как правильно платить налог с майнинга? Например, я добыл 0,05 Bitcoin, но не продал их, а просто держу на кошельке. Через 2 года решил продать. Как рассчитать при этом налог на прибыль?

Павел Патрикеев, практикующий юрист в сфере IT, основатель сервиса «Патрикеев и партнеры»:

— Уплата налога осуществляется в общем порядке. Порядок отличается в зависимости от налогового статуса налогоплательщика. Например, для ИП на УСН или физического лица на НДФЛ размер налога отличается. В законодательстве пока нет порядка для уплаты налога с прибыли, возникшей при майнинге или после продажи намайненной криптовалюты.

Намайнили → продали → получили прибыль. С этой прибыли и платите налог. При этом для расчет налога учитывается та сумма, которую вы получили в рублях за намайненную крипту.

Шаг № 3. Использовать тариф на электричество для юрлиц

Да, чтобы работать легально, вам придется оплачивать электроэнергию по тарифам для юридических лиц.

Регион-лидер по самой дешевой электроэнергии — Иркутская область, ~4,5 руб/кВт*ч, а в Ленинградской области тариф достигает 10,8 руб/кВт*ч. Тарифы для малых предприятий и ИП по всем регионам России можно посмотреть здесь.

Коммерческий тариф на электроэнергию в некоторых регионах достигает 11 руб за кВт*ч. Если работать легально, то майнинг становится заведомо убыточным. Планируется ли в будущем законопроекте о майнинге введение специального тарифа для добычи крипты?

Павел Патрикеев, практикующий юрист в сфере IT, основатель сервиса «Патрикеев и партнеры»:

— Нет, более того, ведомства прямо выступали против применения льготных тарифов к такой деятельности.

Шаг № 4. Соблюдать уровень допустимого шума

Майнеры часто ставят оборудование в жилых помещениях, многоквартирных домах. Не все учитывают, что аппараты достаточно шумные, и могут доставлять неудобства соседям. Например, в жилых домах норма допустимого шума днем составляет 40 дБ (звук обычного голоса), а в ночное время 30 дБ. Это стоит учитывать при установке оборудования в жилых домах.

Соседи жалуются на шум и угрожают отключением света. Могут ли эти угрозы перерасти в реальное отключение электричества?

Павел Патрикеев, практикующий юрист в сфере IT, основатель сервиса «Патрикеев и партнеры»:

— Не раз звучали предложения о внесении правок в законодательстве, которые позволили бы отключать электроэнергию майнерам. В настоящий момент самое распространенное основание для отключения электроэнергии — долги по платежам. Также могут обесточить свет в случае угрозы аварийной ситуации. Сам по себе шум не основание для отключения электроэнергии.

Что в итоге?

Общие рекомендации, как легально и безопасно майнить в России:

Регулярно отслеживайте новости и законы

В Государственной думе все еще рассматривается законопроект № 237585-8 о регулировании майнинга. Депутаты обещали принять его в первом полугодии 2023 года и запустить в действие в июле 2023 года. В случае принятия, правительство РФ по согласованию с ЦБ РФ может устанавливать требования к деятельности физических и юридических лиц, которые занимаются майнингом.

Зарегистрируйте юрлицо и платите налоги

Примите тот факт, что пока майнинг в РФ — предпринимательская деятельность. Любой бизнес по закону нужно регистрировать как ИП, ООО или самозанятость и платить налоги.

Старайтесь не майнить в жилых домах

Кроме повышенной нагрузки на общественную сеть и риска аварий в доме, вы рискуете получить квитанцию по коммерческому тарифу. Помните, что любое безучетное потребление электроэнергии приводит к ответственности по ст.165 УК РФ.

Как вы считаете, новый закон о регулировании майнинга сможет стимулировать майнеров работать легально или нет?

ЛОКО-БАНК 🔶 💸 Взыскивает 10 % за входящий платеж при зачислении денежных средств с иной кредитной организации при закрытии счета;

🔶 💸 Как только денежные средства зачисляются в банк с назначением платежа «перевод остатка денежных средств в связи с закрытием счета» или у клиента есть негатив на основании Закона № 115-ФЗ, банк ограничивает операции по Клиент-банку, направляет запрос на предоставление документов и информации и переводит клиента на тарифный план «Резерв» с более высокой платой за обслуживание - 30 000 руб. в месяц;

🔶 💸 Если документы клиентом не представляются или предоставляются не в полном объёме, или вызывают сомнения, банк взыскивает штраф в размере 50 000 руб.;

🔶 💸 Далее, сотрудник банка предлагает закрыть счет и перевести денежные средства на счет физ. лица при этом банк удерживает комиссию в размере 15 % от суммы.

🆘 ИТОГ: КЛИЕНТЫ, НЕ ОСУЩЕСТВИВ НИ ОДНОЙ ОПЕРАЦИИ ПО СЧЕТУ, ТЕРЯЮТ, КАК МИНИМУМ 100 000 РУБЛЕЙ. _____

✅ ПОЗИЦИЯ СУДА

⚖ 🔎 Судьи Арбитражного суда г. Москвы отказывали в признании незаконной комиссии в размере 15 % по переводу д/с в адрес физического лица, но 19 января 2023 г. суд согласился с моими доводами и признал данную комиссию незаконной, взыскав с банка почти 1 млн. руб.

Однако, суды переполняют дела, в которых действия Локо-Банка по удержанию данной комиссии признаются законными.

🔶 Что касается: - комиссии за входящий платеж в размере 10 %, - штрафа в размере 50 000 руб., - 30 000 руб. в месяц за обслуживание по Тарифному плану "РЕЗЕРВ",

то Арбитражный суд г. Москвы зачастую удовлетворяет требования истца, если правильно и убедительно (с подробным указанием обстоятельств дела и необходимой нормативной базой) составлено исковое заявление и представлены все необходимые документы.

НО, ИСХОДЯ ИЗ РЕЕСТРА РЕШЕНИЙ, СУД ЧАСТО ОТКАЗЫВАЕТ В ПРИНЯТИИ ИСКОВЫХ ЗАЯВЛЕНИЙ ИЗ-ЗА НЕПРАВИЛЬНО ОФОРМЛЕННЫХ ДОКУМЕНТОВ.

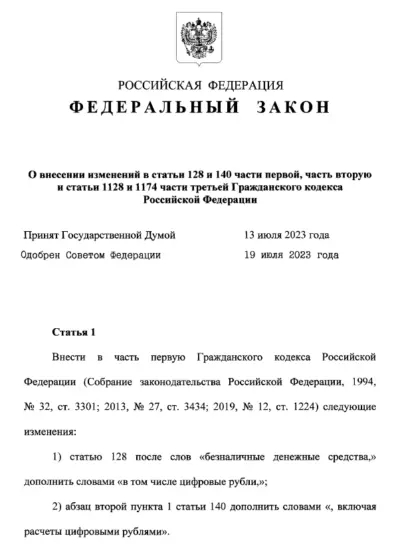

Президент России Владимир Путин подписал закон о внедрении цифрового рубля и создании соответствующей электронной платформы. Документ опубликован на официальном портале правовой информации. Об этом сообщает ТАСС.

Согласно инструкции, опубликованной Банком России в апреле этого года, цифровой рубль является третьей формой рубля наряду с наличными и безналичными деньгами, он будет выпускаться Банком России и храниться на цифровых кошельках у граждан и компаний.

Совершать операции с новым денежным форматом можно будет при помощи платформы цифрового рубля – специальной информационной системы, оператором которой, согласно закону, становится Банк России.

Как следует из документа, цифровой рубль будет использоваться в качестве средства для платежей и переводов. Возможность открытия вклада или получения кредита в цифровых рублях при этом не предусматривается.

В свою очередь, председатель комитета Госдумы по финансовым рынкам, Анатолий Аксаков, заявил, что цифровые валюту России также можно будет использовать для международных расчетов.

«Мы в Госдуме очень рассчитываем, что цифровые валюты центральных банков государств будут активно использоваться во внешнеэкономическом обороте. Соответственно, для международных расчетов можно будет задействовать наш цифровой рубль», — заявил Аксаков.

Глава комитета Государственной Думы, отвечающего за рассмотрение пакета законопроектов о криптовалютах, выразил надежду на то, что российской CBDC (цифровая валюта центрального банка) будет обеспечена взаимосовместимость с цифровым юанем Китая.

«Могут быть рассмотрены варианты совместимости систем. Например, китайской и нашей, — чтобы обеспечить конвертацию двух цифровых валют и использование их в экономическом обороте обеих стран», — рассудил Аксаков.

В прошлую среду, 11 июля, Госдума сразу во втором и окончательном третьем чтении приняла законопроект о внедрении цифрового рубля в банковскую систему. ЦБ РФ, за которым закрепляется статус оператора платформы цифрового рубля, будет иметь право отказать любому коммерческому банку в проведении операции.

Глава российского Центробанка Эльвира Набиуллина рассказала, что широкое применение государственной цифровой валюты станет возможным с начала 2025 года.

Изначально указывалось, что основные нормы закона должны были вступить в силу с 1 апреля 2023 г., с этой же даты ЦБ планировал запустить с участием 13 банков пилот по открытию и закрытию цифрового кошелька, его пополнению, переводам. Однако, из-за затянувшейся доработке текста законопроекта срок начала действия эксперимента был перенесен. Тестирование с реальными цифровыми рублями начнется сразу, как будет принята законодательная и нормативная база, говорилось в сообщении ЦБ.

В июне первый заместитель председателя Банка России Ольга Скоробогатова заявила, что в мае платформу цифрового рубля уже сдали в промышленную эксплуатацию, она полностью готова к операциям. В связи с этим было принято решение о проведении полевых испытаний новой технологии. По её словам, в тестировании примут участие торгово-сервисные предприятия (ТСП) из 11 городов России.

«Россиян готовят к повышению цен на такси», — такие заголовки появились в СМИ. 13 июня Госдума приняла в третьем чтении закон, обязующий такси страховать безопасность пассажиров на сумму до 2 млн рублей.

В отличие от общественного транспорта, в котором страховка уже включена в оплату проезда, страхование в такси было предусмотрено только в рамках полиса ОСАГО, а максимальная выплата составляла 500 тысяч рублей.

Специалисты отмечают, что эта сумма слишком маленькая для того, чтобы покрыть расходы при серьезном ДТП. Кроме того, как показывает статистика, таксисты попадают в аварии в 7,4 раза чаще, чем водители обычных легковых автомобилей.

В СМИ пишут, что введение обязательного страхования ответственности перевозчиков сделает поездки на такси еще более дорогими.

Как на самом деле

Однако в Госдуме объяснили, что повышения тарифов не должно произойти. Председатель комитета по финрынку Анатолий Аксаков сообщил, что законопроект обсуждался с представителями крупных сервисов такси, в том числе с «Яндекс.Такси», и для них практически ничего не изменится.

По предварительным расчетам Центробанка, новый полис обойдется перевозчикам максимум в 2,5 тысячи рублей в год.

При этом, как скажется это нововведение на стоимости поездок, будет зависеть от конкуренции на рынке, полагает он. В крупных городах, например в Москве, конкуренция высокая, поэтому при возможной корректировке тарифов перевозчиков водителям такси придется это учитывать.

«К тому же, если стоимость полиса действительно окажется около 2,5 тысячи рублей в год, это не сильно отразится на стоимости поездок», — считает Георгий Остапкович, директор Центра конъюнктурных исследований ВШЭ.

При этом, как скажется это нововведение на стоимости поездок, будет зависеть от конкуренции на рынке, полагает он.

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689