МОСКВА, 17 июня. /ТАСС/. Комитет Госдумы по бюджету и налогам рекомендовал нижней палате парламента принять в первом чтении поправки в Налоговый кодекс РФ, в частности, вводящие прогрессивную шкалу налога на доходы физических лиц (НДФЛ). Планируется, что Госдума рассмотрит инициированный правительством РФ законопроект на заседании 20 июня.

Кабмин предложил следующую шкалу:

Налог для доходов до 2,4 млн рублей в расчете на год составит 13%. Если дело касается суммы от 2,4 млн до 5 млн рублей – то 15%. От 5 млн до 20 млн рублей – 18%. налог от доходов от 20 млн до 50 млн рублей составит 20%. Самый высокий показатель – 22%, у лиц с доходом свыше 50 млн.

Повышенный налог будет взиматься не со всей суммы, а только с превышения соответствующих порогов. Изменения не коснутся выплат участникам СВО.

На бывшего сотрудника МВД на транспорте в Челябинске, а также членов его семьи, как выяснилось в ходе проверки, оказались оформлены дорогостоящие объекты недвижимости, ценные монеты, слитки золота и серебра общей стоимостью 124 млн рублей. Объяснить происхождение денег для их приобретения они не могут. Прокуратура требует конфисковать все ценности с неподтвержденным доходом в пользу государства. Дело рассмотрит суд в Петербурге. Жаль неизвестна должность фигуранта.

Поскольку задавали вопрос про мировых судей ответим и на него.

Тут все достаточно скоромно.

Квалификационные классы у них самые низкие с девятого (30%) по седьмой (50%) и так же у них самый маленький оклад по должности около 24 900 рублей. Чуть больше оклад у судей Москвы и Санкт-Петербурга.

В остальном все так же.

И так имеем оклад 24 900 + 30% за квалификационный класс 7 470 + надбавка за выслугу лет, возьмем минимальную 5-10 лет 25% это получается 6 225 и прибавляем 2.2 оклада ежемесячного денежного поощрения - 54 780 и того получаем = 93 375 отнимаем 13% НДФЛ и того - 81 236,25 в месяц на руки.

Так же упомяну, что до присвоения изначального девятого квалификационного класса судья работает без этой надбавки 9 месяцев, то есть без 7 470.

Незабываем про ежеквартальное денежное поощрение. 24 900 х 2.2 = 54 780 - 13% = 47 658,6.

Складываем все вместе 47 658,6 х 4 = 190 634,4 + 81 236,25 х 12 = 974 835 + 190 634,4 = 1 165 469,4 в год на руки или 97 122,45 в месяц.

Если считать с максимальный седьмым квалификационным классом и максимальной выслугой лет то получится 12 450 за выслугу лет и 12 450 за квалификационный класс.

То есть получится 49 800 оклад и надбавки в совокупности и 54 780 ежемесячного поощрения = 104 580 - 13% = 90 984,6 на руки.

Прибавляем ежеквартальное поощрение после вычета налогов 47 658,6 х 4 = 190 634,4 + 90 984,6 х 12 = 1 091 815,2 + 190 634,4 = 1 282 449,6 в год на руки или 106 870,8 в месяц после вычета НДФЛ.

Так же мировой судья после 20 летней выслуги так же получает ЕПС 50%

То есть к вышеуказанной сумме прибавляем 52 290 (627 480 в год) ежемесячного содержания и получаем в совокупности в год 1 909 929,6 или 159 160,8 в месяц на руки. Это в целом максимум с максимальным классом и выслугой получая при этом ЕПС.

Так же можно как и ранее немного накинуть сверху за фонд экономии и прочие потенциальные выплаты. Для мировых справедливо накинуть будет тысяч 100-150.

В прошлом посте разобрали зарплату начинающего судьи в районном суде и поскольку в комментариях были замечены сообщения опять о каких-то зарплатах то в областных судах то в арбитражных по 300 и более тысяч то будем считать зарплаты дальше.

Соотвественно посчитаем зарплату судей областных и приравненных к ним судов СОЮ и арбитражных судов. Оклады там одинаковые как и надбавки.

Считать следующие инстанции, а именно апелляционные «окружные» СОЮ, кассационные СОЮ, апелляционные арбитражные суда и арбитражные суды округов (кассация) смысла особого не имеет так как надбавки там те же самые, что в областных судах.

Отличается там только оклад, а именно у судей кассационных судов общей юрисдикции, апелляционных судов общей юрисдикции, кассационного военного суда, апелляционного военного суда, арбитражных судов округов, арбитражных апелляционных судов оклад составляет примерно - 34 000 рублей.

В областных судах как СОЮ так и арбитражных соотвественно, будем считать суды с населением региона в 1+ млн. человек. Там где меньше население оклад чуть поменьше, но разница по году будет не особо значительна.

Оклад составляет на данный момент около 31 900 рублей.

Минимальный квалификационный класс для этого уровня судов - 5 (75%), максимальный - 1 (135%).

Выслуга в этих судах как правило будет составлять от 10 до 15 лет (30%), от 15 до 20 (40%) или уже от 20 (50%).

И так 31900 оклад + 23 925 за пятый квалификационный класс + 12 760 за выслугу от 15 до 20 (взял среднее) + 2.2 оклада ежемесячного денежного поощрения 70 180 и того получаем - 138 765, отнимаем НДФЛ 13% и того - 120 725,55 рулей в месяц на руки.

Далее добавляем ежеквартальное денежное поощрение она же ежеквартальная премия 31 900х2.2 те же самые 70 180 - 13% = 61 056,6.

И того в год 61 056,6х4 = 244 226,4 + 120 725,55х12 =1 448 706,6 + 244 226,4 = 1 692 933 в год после вычета НДФЛ.

С первым квалификационным классом надбавка за него будет соотвественно - 43 065 в месяц вместо 23 925, надбавка за выслугу более 20 лет будет - 15 950 вместо 12 760. подставляете в указанный расчет эти цифры и получаете максимальную зарплату в областном суде СОЮ и Арбитражном суде региона.

Соотвественно 31 900 + 43 065 + 15 950 + 2.2 оклада (70 180) и того = 161 095 - 13% = 140 152,65 в месяц на руки или 1 681 831,8 в год + 244 226,4 в год квартальных премий = 1 926 058,2 в год после вычета налога.

С выслугой более 20 лет судья получает ЕПС в размере 50%, что будет составлять (31 900+43 065 + 15 950 + 70 180 / 2 = 80 547,5. Налогом эта сумма не облагается.

И того в год с ЕПС 1 926 058,2 + 966 570 = 2 892 628,2 в год на руки или 241 052,35 в месяц.

В судах про которые я писал выше (кассационные, окружные арбитражные и так далее) соотвественно немногим больше так как надбавки такие же, а оклад отличается незначительно. 31 900 против 34 000.

Относительно председателей и заместителей разница с судьями есть.

Так например у них больше оклад в областных и приравненных к ним судах разница между судьей и председателем в окладе 8%. В кассационных и равных им также 8%. С заместителями и того меньше. Основную разницу делает размер премий за счет распределения фонда экономии труда.

Все основное описал. Так же как и в прошлом посте к этим цифрам можно накинуть тысяч 300 за счет фонда экономии и прочих выплат положенных судьям в денежном виде, таких как например компенсация за санаторно курортное или материальная помощь.

Так же относительно аномальных цифр в декларациях судей на сайтах судов.

Там пишется доход судей до вычета налога, во вторых пишется весь совокупный доход, судья может например преподавать и доход от этой деятельности также будет там отражен в совокупности с основной зарплатой.

Так же туда же будет включен доход от продажи имущества, что иногда выдает аномальные цифры в виде дохода в например 10 млн. после продажи квартиры.

Может что-то забыл, что изначально хотел написать.

Следующий пост по заявкам будет про пенсии и заодно в нем может вспомню, что здесь хотел указать.

Часто встречаю споры на тему доходов судей. То они три копейки получают, а то напротив миллионы государство им ежемесячно платит.

На самом деле зарплата судей не секрет и легко поддается расчету ее основная часть, поскольку все расписано в ст. 19 Закона о статусе судей.

Оклад судей рассчитывается от оклада председателя ВС РФ, который в свою очередь рассчитывается от оклада председателя КС РФ установленного еще в 2013 году и который неоднократно индексировался. Но эти должности нас не интересуют. Мы спускаемся на землю в районный суд. Перед нами только только назначенный судья в районном суде.

И так.

Оклад судьи районного суда сейчас составляет примерно 27 800 рублей. не будем считать в точь до копейки разница итоговая в пару сотен рублей не существенна.

Ему изначально присваивается седьмой квалификационный класс - 50% к окладу (13900) + начальная выслуга в любом случае будет от 5 лет то есть еще - 25% (6950).

Так же у судьи имеется 2.2 оклада ежемесячное денежное поощрение, то есть 27 800х2.2 и того еще 61 160.

Имеем 27800 оклад + 13900 за квалификационный класс + 6950 надбавка за выслугу + 61160 ежемесячное денежное поощрение = 109 810-13% НДФЛ и того получаем 95534 рублей на руки в месяц.

Но по факту первые 9 месяцев судья работает без квалификационного класса, поскольку он присваивается через 9 месяцев после назначения и получает судья зарплату без 13900. То есть чуть больше 80 тысяч в месяц.

Еще обязательная ежеквартальная премия 2.2 оклада, то есть опять 61160-13%=53209 раз в квартал.

И того получаем на руки 53209х4 квартала =212 836 в год премиальных, прибавляем зарплату умноженную на 12 месяцев, то есть +95534х12=1 146 408 сама зарплата и +212 836 премиальные и того =1 359 244 рублей в год или 113 тыс. в месяц.

Да еще есть условный оклад материальной помощи раз в год, компенсация санаторно курортного если не берешь путевку и фонд экономии ( если он есть) за счет чего можно еще 100-200 тыс. накинуть в год.

Далее рост надбавок за квалификационный класс, который для судьи в районе ограничен 5 классом (75%) и выслугу (50% за 20 лет выслуги) и получение ЕПС (ежемесячное пожизненное содержание) 50% от зарплаты (оклада с надбавками и ежемесячного поощрения) после 20 лет стажа из которых минимум 10 чисто судейских.

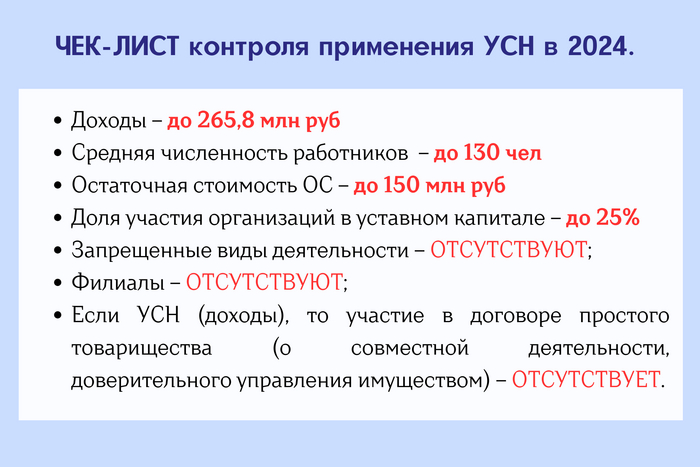

Кто может применять. Доход. Коэффициент-дефлятор. Критерии на 2024 год.

Кто не может применять.

Кто может перейти на УСН с 2024. Критерии для перехода.

Упрощенка.

УСН разработана для малого и среднего бизнеса. Начиная свое дело можно выбрать общую либо упрощенную систему налогообложения. Если целесообразнее применение УСН, то нужно выбрать между двух вариантов объектов налогообложения.

Объекты налогообложения и ставки налога при УСН.

Доходы:

- стандартная ставка 6%.

Регионы могут снизить ставку (до 1%), а для ИП могут установить налоговые каникулы.

- повышенная - 8%.

Доходы за минусом расходов:

- стандартная ставка 15%

Регионы могут снизить ставку (до 5%), а для ИП могут установить налоговые каникулы.

- повышенная – 20%.

В Санкт-Петербурге ставки налога по УСН утверждены Законом СПб "Об установлении на территории Санкт-Петербурга налоговой ставки для организаций и ИП, применяющих УСН" от 05.05.2009 № 185-36. Ставка налога на доходах за вычетом расходов – 7%, но есть льготные виды деятельности со ставкой 5%. Ставка на доходах – 6%, но есть льготные виды деятельности со ставками 1% и 3%. Например, к льготной относится деятельность в сфере информационных технологий, обрабатывающие производства.

Менять объект можно раз в год, с начала нового календарного года. Для этого надо подать уведомление до 31 декабря предшествующего года.

Налог при УСН заменяет:

налог на прибыль - для организаций (исключение - налог, уплачиваемый с доходов по дивидендам и некоторым видам долговых обязательств);

НДФЛ - для ИП. Это не касается НДФЛ с зарплаты сотрудников, который надо перечислять в бюджет;

НДС - для организаций и ИП (исключение - НДС, уплачиваемый: при ввозе товаров на таможне, при выполнении договора простого товарищества или договора доверительного управления имуществом);

налог на имущество – для организаций (исключение – имущество с кадастровой стоимостью);

налог на имущество физлиц на имущество, используемое в предпринимательской деятельности – для ИП (исключение – налог с имущества по кадастровой стоимости);

Вместо полноценного налогового учета при УСН ведется книга доходов и расходов.

Кто может применять УСН.

Существуют критерии, соблюдение которых дает право применения УСН. Одним из них является лимит дохода.

Для корректировки лимита дохода понадобится коэффициент-дефлятор. Для УСН на 2024 год он равен 1,329 (приказ Минэкономразвития от 23.10.2023 N 730 "Об установлении коэффициентов-дефляторов на 2024 год").

Доход определяется по формуле:

выручка от реализации (доход) + внереализационные доходы – НДС – акцизы.

Критерии для применения УСН в 2024 (для организаций и ИП):

Критерий 1. Лимит дохода.

Годовой доход до 199,35 млн руб. (150 млн руб.*1,329):

- Ставка налога (доходы) – 6%.

- Ставка налога (доходы минус расходы) – 15%.

Годовой доход 199,35 – 265,8 млн руб. (200 млн руб.*1,329):

- Ставка налога (доходы) – 8%.

- Ставка налога (доходы минус расходы) – 20%.

Критерий 2. Средняя численность за отчетный (налоговый) период.

Средняя численность до 100 человек:

- Ставка налога (доходы) – 6%.

- Ставка налога (доходы минус расходы) – 15%.

Средняя численность 101 - 130 человек:

- Ставка налога (доходы) – 8%.

- Ставка налога (доходы минус расходы) – 20%.

Критерий 3. Остаточная стоимость основных средств не должна превышать 150 млн руб. Она берется из бухучета. ИП могут не вести бухучет, но должны это делать в отношении имущества, которое используют в предпринимательской деятельности.

Кто не может применять УСН.

Организации, имеющие филиалы. Наличие обособленных подразделений не является препятствием для упрощенки.

Организации, доля участия других организаций в которых более 25%.

Организации и ИП, перешедшие на ЕСХН.

Банки, страховые компании, ломбарды, производители подакцизных товаров (за некоторыми исключениями), нотариусы, адвокатские кабинеты, организаторы азартных игр, иностранные компании.

Участники соглашений о разделе продукции.

Негосударственные пенсионные фонды, инвестиционные фонды, профессиональные участники рынка ценных бумаг, казенные и бюджетные организации, микро финансовые организации.

Компании аутстаффинга, предоставляющие наемных сотрудников.

С 2023 года - организации и ИП, производящие ювелирные и прочие изделия из драгметаллов, а также торговцы ими.

Организации и ИП, работающие по договору простого товарищества или договору доверительного управления имуществом не могут применять УСН (доходы). Им можно применять УСН (доходы за минусом расходов).

ВАЖНО. Если нарушить вышеперечисленные критерии и запреты, компания (ИП) слетает с УСН. С того квартала, в котором превышен хотя бы один из лимитов, возвращаются на ОСНО. Придется с начала квартала начислить налог на прибыль (НДФЛ у ИП) и НДС.

Вернуться на УСН можно будет с 1 января следующего года.

Контроль возможности применения УСН в 2024 году.

Кто может перейти на УСН с 2024. Критерии для перехода:

1. Лимит доходов. Для организаций – доходы за 9 месяцев 2023 должны быть до 149,51 млн руб. Расчет: 112,5 млн руб. (из НК РФ)*1,329 (коэффициент-дефлятор). К ИП данный критерий не относится;

2. Лимит численности. Для организаций и ИП – максимальная средняя численность сотрудников на 01.01.2024 должна быть не более 100 человек. При этом учитываются штатные сотрудники, внешние совместители и физлица по договорам ГПХ;

3. Остаточная стоимость основных средств. Для организаций – максимальная остаточная стоимость основных средств должна быть не более 150 млн руб. на 1 октября 2023. К ИП данный критерий не относится.

Есть мнение, что «правильные» рекомендации от «неправильных» отличаются по такому критерию: входит ли рекомендация в вашу прямую работу. Например, если вы менеджер по продажам, то брать с каждого подрядчика комиссию неправильно - поиск подрядчиков является вашей непосредственной работой, вы и так за неё деньги получаете. А если вы сисадмин или охранник, то можно - вы ведь взяли на себя дополнительную работу.

Я с этим не согласен. Я считаю, главный критерий - полезность работы.

Время, потраченное на бесполезную работу - не повод требовать за неё деньги. Таким образом вы приравниваете себя к разводилам, которые ходят по квартирам и обманывают пенсионеров. «Я же разобрал ваш компьютер (хоть и без толку). Работа проделана - значит, платИте. Ведь любая работа должна быть оплачена!».

Не любая работа должна быть оплачена, нет. Только полезная. А вымогать деньги за навязанную работу - классическая тактика мошенников.

Например, я не заплачу ассистенту, который пришёл на свадьбу пьяный и ничего не снял. Результат нулевой (точнее, даже отрицательный - я мог взять вместо него нормального человека) - значит, и оплата нулевая.

Критически важно понимать эту разницу, потому что именно на НЕпонимании подобных тонкостей крепко стоит риторика паразитов. Осведомлён - вооружён. В противном случае паразитировать будут на вас, можете не сомневаться.

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

В любой форме. Перекупы авто, комиссионные агентов недвижимости, рекомендации свадебных специалистов - всё одно. Потому что человек вместо полезной для общества работы занимается паразитированием на окружающих. Живёт за чужой счёт.

Объясню. Полезная работа - это:

Создание прибавочной стоимости к товару или

Работа/услуга, которая облегчает жизнь другим. Иными словами - работа, которую вы делаете ЗА других.

Паразитирование - когда товар/работа/услуга дорожает, проходя через руки перекупа, но не прибавляет никакой ценности. Товар не стал лучше, сервис - удобнее, никто не взял на себя часть вашей работы. Ещё это называют «спекуляцией».

Человек встраивается в цепочку, которая без него работает точно так же. Встраивается с целью заработать лишнюю копеечку, другой цели нет. Как гриб-трутовик присасывается к дереву.

А тут человек-трутовик.

Приведу примеры. Подбор авто/недвижимости - полезная услуга: ты платишь человеку за его знания и умения. Перекуп авто/недвижимости - спекуляция: человек встраивается в цепочку, и товар дорожает непропорционально вложенным усилиям перекупа.

Организация свадьбы - полезная услуга (аналогично подбору авто). Рекомендация подрядчиков (в отрыве от организации) - паразитирование: без вашего (99% некомпетентного) совета фотографа на свадьбу найдут с тем же успехом и тем же путём. Вы не добавили ничего к работе фотографа, которого посоветовали.

Здесь очень тонкая грань, не перепутайте! Зачастую полезная работа тесно переплетена со спекуляциями, как корни саксаула под землёй - так можно замаскировать комиссионные и больше заработать. И для обоснования своей позиции перекупами заготовлена глубокая философская база: люди, знакомые с экономикой только через Тинькофф-инвестиции (кстати, где вы?), легко ведутся.

Как отличить одно от другого? Вот проверочные вопросы:

Вы сделали что-то полезное для других - или только для себя? Вы создали прибавочную стоимость к товару, работе или услуге, которую перепродали?

Вы взяли на себя часть работы человека? Или её объём остался прежним?

Ключевое: без вашего вмешательства процесс покупки меняется? Становится хуже, лучше?

Ваши действия прозрачны? Вы говорите людям, что за свой совет возьмёте комиссионные? У них есть право выбора: с комиссионными или без?

Первые два критерия спекулянты с лёгкостью отметают: «Я привёл человеку клиента, благодаря чему он сэкономил на рекламе. За это и комиссионные». Шах и мат, вроде бы. Но третий проверочный вопрос заставляет задуматься. А четвёртый рушит удобную картину мира, как дятел, залетевший в карточный домик.

Если вы агент по недвижимости, то почему берёте комиссионные с арендатора, а не с хозяина квартиры? Вы облегчаете жизнь собственнику (на самом деле нет) - значит, и платить должен собственник. Для арендатора пользы никакой, скорее вред, почему тогда платит он? И почему он не может пройти мимо агента напрямую к собственнику? Ответ: потому что брать деньги с собственников агент не сможет - они пошлют его подальше и найдут жильцов сами. А жильцы порой вынуждены соглашаться на агентские, потому что находятся в зависимом положении.

Если вы автоперекуп и утверждаете, что машина из ваших рук дорожает только на размер предпродажной подготовки - тогда на какие деньги вы живёте?

Если вы - фотограф, ведущий - не посоветуете паре видеографа, что произойдёт? А ничего не произойдёт. Они найдут его точно так же, с вами или без вас.

Если вы - организатор, и уверены в честности своей позиции, почему не говорите молодожёнам, что берёте комиссионные помимо своего гонорара? Может оказаться, что ваш реальный гонорар заметно превышает заявленный в смете? Неудобно получится.

Ок, допустим, вы со мной согласны. Допустим, вы против спекуляций. Тогда закономерный вопрос: что может приблизить нас к дивному новому миру без перекупов? Что делать, доктор?

Не поощряйте спекуляции.

Снимайте квартиры от собственников, шлите нахер автоперекупов, не берите комиссионные за бесполезные советы и, желательно, не участвуйте в паразитических рекомендациях.

Вы же не гладите по голове кошку, когда она нагадила в тапки? Вот и перекупов не гладьте )