Ⓜ️ По последним данным Росстата, за период с 27 февраля по 4 марта индекс потребительских цен вырос на 0,09% (прошлые недели — 0,13%, 0,11%), с начала марта — 0,05%, с начала года — 1,51% (за 12 месяцев — 7,6%). Надо понимать, что 0,04% пришлось на февраль, а значит, рост цен в феврале составил — 0,6%, а это выше прошлогодних темпов. При этом в январе регулятор пересчитал за месяц инфляцию и вышли совсем другие цифры — 0,86% (до этого по расчётам вырисовывалось — 0,67%), 13 марта регулятор должен предоставить информацию по ИПЦ за февраль, если показатели будут ещё выше, то я не буду уверен в устойчивых темпах инфляции. Что же насчёт марта, то за первые 4 дня рост составил 0,05%, а в прошлом году данная неделя была нулевой (март 2023 г. — 0,37%, с начала года — 1,67%), выводы думаю сделаете сами. Конечно, стоит зафиксировать снижение цифр, но даже сегодняшние темпы инфляции не дадут нам выйти на цель регулятора в 4-4,5% по итогам 2024 г., скорее всего, инфляция будет находиться в диапазоне 7-7,5%.

Ближайшее заседание ЦБ 22 марта, у меня нет никаких сомнений, что регулятор не смягчит свою риторику, даже если учитывать статистику по наблюдаемой и ожидаемой инфляции (ожидаемая сократилась до 11,9%, а наблюдаемая до 15,2%), цифры всё равно двухзначные. Как всегда, давайте зафиксируем, какие меры регулятор принимает для замедления инфляции:

📉 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в марте продолжит своё сокращение, а это не есть хорошо —7,1₽ млрд в день начиная с 7 марта (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд). Сейчас $ торгуется по 90,6₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, средняя цена Urals в феврале — 69$, как итог бочка стоила в районе 6300₽, а это приемлемо (главное, чтобы не опускалась ниже 6000₽).

📉 По данным ЦБ, в январе 2024 г. повышенный спрос в кредитовании продолжил снижаться — 236₽ млрд (0,7% м/м и 27% г/г, месяцем ранее 73₽ млрд, но такой резкий перепад в цифрах в декабре связан с корректировкой на крупную сделку по продаже кредитов в размере ~250₽ млрд). Ипотека в январе замедлилась до 0,6% (+2,9% в декабре), выдача ипотеки с господдержкой сократилась до — 189₽ млрд (655₽ млрд в декабре), выдача же рыночной ипотеки продолжило своё снижение — 86₽ млрд (-35% м/м). Данное снижение произошло за счёт повышения макропруденциальных лимитов/надбавок, корректировки параметров льготных ипотечных программ, высокой процентной ставки (в IV квартале 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0%) и сокращение субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 г. По тому же отчётуСбербанка, видно, что выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд), такое резкое сокращение не должно вас вводить в заблуждение, ибо в январе всегда такая низкая динамика выдачи, но темпы снижения уже присутствуют. Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд). Как итог сокращение размера кредитного портфеля составило — 0,4%.

📌 То, что высокая ключевая ставка с нами надолго — факт. Прогнозируемое снижение ставки начнётся, только в начале III квартала, на это уже отреагировал рынок ОФЗ, где некоторые выпуски перешагнули доходность в 13%. Помимо этого, на инфляцию может повлиять рост цен на бытовые услуги (спрос перегрет), тарифы ЖКУ, которые вырастут в среднем на 10% и сверх траты бюджета РФ.

Интереснейшая новость, которая прошла 7 марта в 18:45 на сайте Минфина и оказалась почти без внимания в СМИ.

Вышли предварительные данные по оценке исполнения федерального бюджета за январь-февраль 2024 года.

Итого за два месяца:

- доходов 5 025 млрд рублей;

- расходов 6 499 млрд рублей;

- в результате дефицит бюджета 1 474 млрд рублей, почти полтора триллиона, что очень близко к планируемому дефициту за весь 2024 год в 1 595 млрд рублей.

Будет ли сильно превышен дефицит бюджетав итоге? Сомневаюсь. Скорее всего нас ждёт постепенное ослабление рубля уже к середине года. Интересно, что про это скажет @AlexRadio, очень жду ваш экономический пост, обещанный в эти выходные)

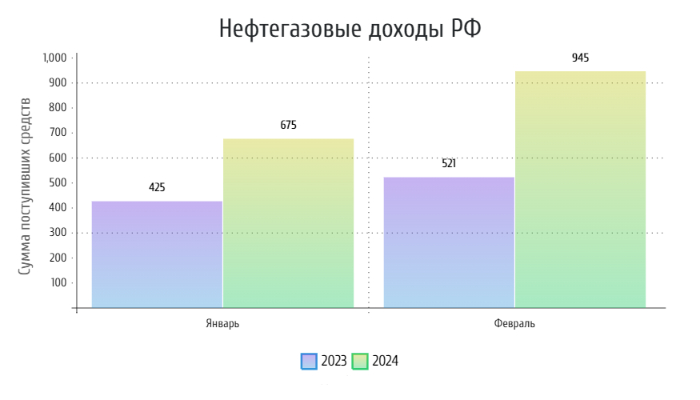

🛢 По данным Минфина, НГД в феврале 2023 г. составили — 945,6₽ млрд (+81,5% г/г), месяцем ранее — 675,2₽ млрд (+58,7% г/г). Низкая база I полугодия 2023 г. даёт о себе знать, тогда курс ₽ и цена на сырьё не оставляли никаких шансов по заработку нефтяникам (поэтому % рост год к году так велик). Но стоит признать, что февральский доход отрасли сейчас на уровне 2022 г. (в феврале 2022 г. НГД составили — 972₽ млрд), конечно, этому помог окрепший курс $ — 91,5₽ (месяцем ранее — 88,7₽), цена Urals, Минэкономразвития любезно сообщил, что цена Urals в феврале составила — $69 за баррель (на уровне января). Напомню вам, что Минфин спрогнозировал НГД за 2024 г. в размере — 11,5₽ трлн, при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽, в принципе, если остаться на уровне заработка февраля, то достичь таких цифр можно. А теперь давайте подробно разберём отчёт:

✔️ НДПИ (1,213₽ трлн vs. 878₽ млрд месяцем ранее) и ЭП (8,6₽ млрд vs.68,5₽ млрд месяцем ранее), главное, что нужно понимать из этих цифр, что добыча пришла в норму, а наши экспортёры адаптировались к новым санкциям. Снижение же ЭП связано с налоговым манёвром, это означает постепенное уменьшение ЭП на нефть вплоть до её обнуления за 6 лет, с 2019 до 2024 г. Одновременно предполагается плановое постепенное повышение НДПИ. Конечно, стоит ещё отметить, как увеличивается налог на газ и газовый конденсат. Газпром выплачивает дополнительный налог в размере — 50₽ млрд в месяц, данный налог действует с 1 января 2023 по 31 декабря 2025 г., при этом государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 г.) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 г. Также новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат). Всё это негативно влияет на компанию и загоняет её в долги, не помогает даже увеличение поставок газа в 1,5 раза в Китай.

✔️ Налог на дополнительный доход (НДД) составил — -0,4₽ млрд, он платится поквартально. Никаких сюрпризов, ждём марта. Напомню, что в октябре прошлого года было выплачено — 593₽ млрд.

✔️ В феврале регулятор выплатил компаниям по демпферу — 127,9₽ млрд (месяцем ранее — 146,6₽₽ млрд). Уже писал выше, что новым налогом на газовый конденсат регулятор решил компенсировать восстановление выплат по демпферу, но статья чувствительная для бюджета РФ и довольно сладкая для нефтяников. Выплата демпфера в феврале 2024 г. намного выше 2023 г. — 109₽ млрд и 2022 г. — 114₽ млрд (то же самое можно было сказать и про январь, динамика хорошая), данная статья откровенно влияет на выплаты дивидендов от нефтяников.

📌 На сегодняшний день нефтяники себя чувствуют вполне комфортно (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), даже с учётом увеличения НДПИ (налоговый манёвр), но Россия дополнительно (к уже действующему сокращению на 500 тыс. б/с до конца 2024 г.) сократит добычу нефти и её экспорт совокупно на 471 тыс. б/с во II квартале 2024 г, — Александра Новака. Таким образом, добыча РФ в июне должна будет находиться на 8,979 млн б/с., а это уже некий звоночек. Помимо этого Минфин прогнозирует профицит НГД в марте — 125,2₽ млрд (меньше, чем в феврале — 195,4₽ млрд), но так как в феврале недобрали 31,5 млрд, то ведомство направит на покупку иностранной валюты и золота — 93,7₽ млрд. Операции будут проводиться в период с 7 марта по 4 апреля 2024 г (ежедневно будет покупаться 4,7₽ млрд). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в марте сократится — 7,1₽ млрд в день начиная с 7 марта (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд). Поддержка ₽ ослабевает ,возможно, сокращение добычи пройдёт безболезненно, если курс ₽ ослабеет во II квартале.

Индекс ММВБ наконец-то вырвался из диапазона, в котором он колебался более полугода. Уровень 3260, который много месяцев сдерживал дальнейший рост рынка, был пройден посредством гэпа в понедельник на открытии. По сути, рост рынка ускоряется, а сама растущая волна выглядит довольно подозрительно, ибо на всем ее протяжении не было дано ни одного надежного входа в лонг. Давайте оценим ближайшие перспективы рынка и попробуем спрогнозировать его дальнейшие движения.

График (H4) индекса ММВБ

Приблизительно с августа 2023 года рост российского рынка акций остановился, а в сентябре началась коррекция, которая в итоге перешла в продолжительный диапазон. И, похоже, что этот диапазон позавчера закончился. Пока еще однозначно нельзя это заявлять, но если 3300 индекс преодолеет, то боковик точно завершится. О чем я, кстати, предупреждал как раз на прошлой неделе, что в велика вероятность завершения боковика уже в марте.

Однако это вовсе не значит, что рынок будет расти. Об открывшейся возможности роста индекса выше 3260, а именно, к 3380пунктам, писал еще в середине января, когда индекс пытался пробить главный уровень сопротивления 3200. Ведь в тот момент времени пробой данного уровня приводил к слому коррекционной модели, которая выстраивалась с сентября.

То есть по моему плану вполне допустимо было увидеть небольшой рост индекса, прежде чем снова прилично упасть. Сейчас тот сценарий все также актуален. Проблема только в том, что текущая волна роста рынка, мягко говоря, неадекватная, да и происходит еще на спаде курса доллара, который как раз идет к моей цели90 р., что, по идее, должно негативно влиять на рынок акций.

Дело в том, что с конца января индекс двигался вверх вдоль аптренда, который он пару недель назад смог пробить вниз от уровня 3260, где я взял шорт по фьючерсу на индекс ММВБ в расчете как раз на слом этого аптренда, что в итоге и произошло. Позицию долго держать не пришлось. Перед введением новых ограничений я начал фиксировать свой шорт уже по 3160пунктов в расчете на отскок к 3200 и полностью закрыл его на отскоке по 3185.

Но рынок не просто отскочил к 3200, он сразу же пошел выше и добрался до уровня 3260, который впервые не смог остановить взлет цены. Это и выглядит очень странно! Похоже на наглый вынос позиций шортистов. Сначала до введения новых ограничений был резкий вынос скупщиков из лонгов, а теперь такой же вынос шортистов.

Но если для падения основания были, в связи с опасениями за НКЦ, заявлениями ЦБ на пресс-конференции, и просто пробоя аптренда, то текущий отскок выглядит подозрительно, потому что он неклассический и без явного позитивного внешнего фона. Аптренд уже был сломан, технически здесь логично было бы начать выстраивать уже нисходящий тренд. Но так как предыдущий максимум уже вынесли, говорить о формировании нисходящего тренда не приходится. Однако проблема в том, что мы не видим формирования и нового аптренда. Вот что выглядит подозрительнее всего!

На прошлой неделе пробовал зашортить фьючерс от 3220пунктов в расчете на возврат индекса к 3170 как раз с целью формирования нового минимума, но этого не случилось. Почему и сразу оставил эту идею, ведь превышение 3220, на мой взгляд, могло вызвать значительное усиление роста цены, что в итоге и произошло. Необходимого спада не случилось и от 3260, что было совсем странно. Уж если рынок начинает растущую волну, то он должен дать на ней четкий вход в лонг, например, от 3200. Но входа здесь не было дано.

Очевидно, что рынок его все же должен дать, если он хочет построить продолжительный рост, а не просто кратковременный подскок перед большим обвалом, который обязательно произойдет, если текущий отскок окажется манипулируемым с целью выбивания коротких позиций. Пока похоже именно на это.

Когда же строится надежный правильный рост, то он выглядит совсем иначе. Это, как правило, плавный рост с несколькими последовательными откатами от уровней сопротивления. Здесь этого нет, поэтому и движение подозрительное. Если отката на этой волне роста так и не дадут, то весьма вероятно, что по достижению 3380-3400 пунктов рынок резко развернется вниз сразу к 3200.

Об этом говорит также и график акции Лукойла, в котором продолжается рост, согласно моему прогнозу. На днях я как раз немного поднял свою предельную цель волны роста по нему с 7600 р. до 7700 р., которую спрогнозировал еще в начале февраля после пробоя нисходящего тренда. Расти до цели этой акции осталось не так уж и много. На ней индекс и может продолжить рост выше 3300, если, конечно, его не будет сдерживать возможный откат по Сбербанку, который недавно превысил мою цель роста 293 р. В нем, на мой взгляд, уже напрашивается коррекция, поэтому на днях сделаю по нему отдельный обзор.

В общем, волна роста в индексе выглядит довольно странно. На прошлой неделе я снова рассматривал вход в шорт по фьючерсу на индекс от 3260, но брать его не стал, так как цена сразу превысила этот уровень. Сейчас думаю попробовать шорт от 3300, однако, это небезопасно. Никакого уровня здесь нет, так что это ненадежный вход. В принципе, сейчас на графике нет надежных входов ни в шорт, ни в лонг. Так что пока правильнее всего понаблюдать за рынком со стороны. Вероятно, до исполнения моего прогноза по Лукойлу.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, российский рынок не перестает удивлять. Как и рынок США, кстати, который все растет, и растет, и растет. Правда там, все идет более-менее точно по технике, но рост уже просто зашкаливает. Так что скоро придется и про него писать обзор, как появится явный сигнал на коррекцию, которая после столь мощного взлета, полагаю, будет в виде неслабого такого обвала. А это может и нас заодно потянуть вниз.

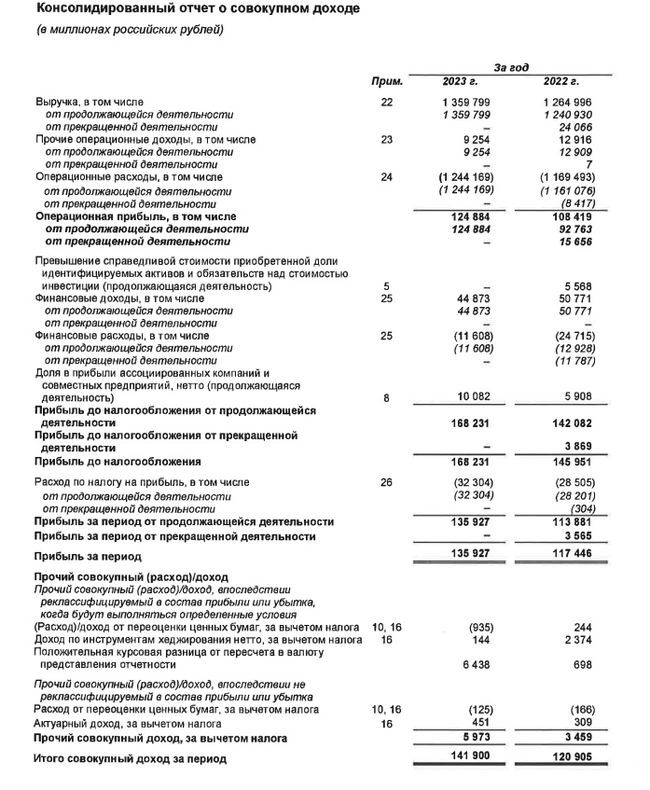

🔌 Интер РАОопубликовала финансовые результаты по МСФО за 2023 г. Если ориентироваться, только на слова гендиректора компании (не так давно на встречи с президентом России озвучивал некоторые цифры из отчёта), то можно сделать вывод, что компания феноменально отработала год, но я привык заглядывать в отчёт, там есть свои риски для акционеров. Давайте рассмотрим основные показатели компании:

⚡️ Выручка: 1,359₽ трлн (+7,5% г/г)

⚡️ Денежные средства: 403₽ млрд (+56,8% г/г)

⚡️ EBITDA: 182,4₽ млрд (-0,5% г/г)

⚡️ Чистая прибыль: 135,9₽ млрд (+15,7% г/г)

⚡️ Капитальные расходы: 66,8₽ млрд (+19,5% г/г)

Выручка компании возросла во многом из-за ослабления ₽ (сегмент зарубежные активы принёс — 44,1₽ млрд, +56,4% г/г), индексации тарифов на тепловую энергию (сегмент теплогенерация в РФ принёс — 122,5₽ млрд, +8,7% г/г), осуществление крупных инфраструктурных проектов для электросетевого комплекса РФ (сегмент инжиниринг принёс — 80,8₽ млрд, +20,2% г/г), повышение эффективности операционной деятельности сбытовых активов и рост энергопотребления в РФ (сегмент сбыт в РФ принёс — 905₽ млрд, +9% г/г). Чистой прибыли во многом помогла ₽ кубышка — 403₽ млрд (+56,8% г/г), за год компания получила — 42,8₽ млрд (+11,5% г/г) по банковским вкладам. EBITDA просела из-за результатов сегмента трейдинг, который снизился на -27₽ млрд и составил — 4,7₽ млрд. А теперь о рисках:

💡 Из-за окончания действия договоров ДПМ по ряду объектов чистая прибыль не будет увеличиваться, при этом CAPEX в 2024 г. возрастёт до — 160₽ млрд (Новоленская ТЭС, на данный проект может потребоваться 257₽ млрд, ввод в 2028 г.), финансироваться будут за счёт накопленного кэша, а это значит, что по вкладам будут получать меньше. Возможно, компания просядет по чистой прибыли из-за этих 2 пунктов.

💡 Страны ЕС были самыми рентабельными рынками сбыта, куда уходило более половины всех поставок электроэнергии. Также помогали высокие цены на электроэнергию из-за подскочивших цен на газ. С июня 2022 г. Интер РАО полностью прекратила поставки в страны ЕС. Да, произошла индексация тарифов с Китаем (договорилось с КНР включить пошлину в стоимость экспортной электроэнергии, компания будет получать рентабельность 5%, а так бы поставляли в минус). В итоге за 2023 г. в сегменте трейдинг заработано — 56,9₽ млрд (-42,5%), что явно влияет на чистую прибыль, благо компания сумела почти заместить выпавшую выручку от данного сегмента.

💡 Интер РАО потратило на покупку Псковэнергосбыта и Екатеринбургэнергосбыта в сумме порядка 5,95₽ млрд (структуры Россетей), также приобрела долю структуры Мордашова в Каширской ГРЭС за 6,4₽ млрд и 100% долю компании сегмента Энергомашиностроение в РФ у 3 лиц за 2,4₽ млрд (в сегменте энергомашиностроение в РФ было заработано — 14,9 млрд, +827% г/г). Недавно вышла новость, что Интер РАО инвестирует 90₽ млрд в строительство инновационной парогазовой станции в Каширском районе Подмосковья. Покупка компаний по энергосбыту и энергомашиностроению — это хорошо, но опять же инвестиции в 90₽ млрд повлияют на выплату дивидендов.

💡 С такими инвестициями компания навряд ли увеличит % выплату от чистой прибыли на дивиденды (Интер РАО платит 25% от ЧП по МСФО). На сегодняшний день выплата за 2023 г. может составить — 0,32₽ на акцию (8% див. доходности), доходность, мягко говоря, не впечатляет.

📌 Вывод: Интер РАО лишилась выгодных потребителей из EC, приобретает множество производственных площадок, при этом CAPEX растёт непомерно (160₽ млрд в этом году), да и в будущем понадобиться столько же трат. Из-за CAPEXa ₽ кубышка под угрозой, ибо будут изымать средства из неё, также из-за окончания действия договоров ДПМ будет сокращаться выручка, как вы понимаете чистая прибыль под угрозой, а если прибыль сократится то размер дивиденда тоже и это вплоть до 2028 г. Меня лично такая перспектива не устраивает.

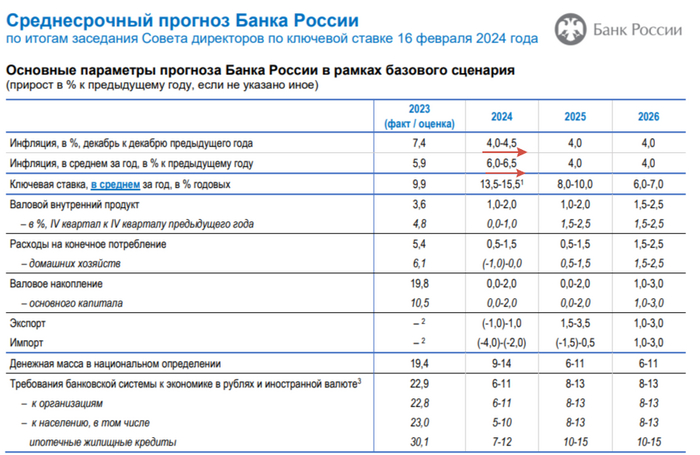

Ⓜ️ По последним данным Росстата, за период с 20 по 26 февраля индекс потребительских цен вырос на 0,13% (прошлые недели — 0,11%, 0,21%), с начала февраля — 0,56%, с начала года — 1,42%. Можно ли сейчас с уверенностью утверждать, что регулятор добился устойчивых темпов инфляции? На этот вопрос сложно ответить, потому что Росстат должен посчитать последние 3 дня февраля, а потом ещё пересчитать за месяц, в январе регулятор пересчитал за месяц и вышли совсем другие цифры — 0,86% (до этого по 4 неделям вырисовывалось — 0,62%). Конечно, стоит зафиксировать снижение цифр, но даже сегодняшние темпы инфляции не дадут нам выйти на цель регулятора в 4-4,5% по итогам 2024 г. (примечательно, что ЦБ повысил среднесрочный прогноз ключевой ставки на последнем заседании до 13,5-15,5% с 12,5%-14,5%, видимо, признав неудовлетворяющие темпы инфляции), скорее всего, инфляция будет находиться в диапазоне 6-7,5%.

С другой стороны, продолжает снижаться наблюдаемая и ожидаемая инфляция (ожидаемая до 11,9%, а наблюдаемая до 15,2%). Безусловно, для регулятора это важные цифры, но они двухзначные и на следующих заседаниях навряд ли стоит ожидать снижение ключевой ставки. Как всегда, давайте зафиксируем, какие меры регулятор принимает для замедления инфляции:

📉 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в феврале сократилась вдвое, а это не есть хорошо — 8,1₽ млрд в день начиная с 7 февраля (до 31 января продавали по 16,7₽ млрд в день). Сейчас $ торгуется по 91₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, если просядет цена за бочку, то необходимо будет, чтобы ₽ ослаб.

📉 По данным ЦБ, в январе 2024 г. повышенный спрос в кредитовании продолжил снижаться — 236₽ млрд (0,7% м/м и 27% г/г, месяцем ранее 73₽ млрд, но такой резкий перепад в цифрах в декабре связан с корректировкой на крупную сделку по продаже кредитов в размере ~250₽ млрд). Ипотека в январе замедлилась до 0,6% (+2,9% в декабре), выдача ипотеки с господдержкой сократилась до — 189₽ млрд (655₽ млрд в декабре), выдача же рыночной ипотеки продолжило своё снижение — 86₽ млрд (-35% м/м). Данное снижение произошло за счёт повышения макропруденциальных лимитов/надбавок, корректировки параметров льготных ипотечных программ, высокой процентной ставки (в IV квартале 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0%) и сокращение субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 г. По тому же отчётуСбербанка, видно, что выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд), такое резкое сокращение не должно вас вводить в заблуждение, ибо в январе всегда такая низкая динамика выдачи, но темпы снижения уже присутствуют. Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд). Как итог сокращение размера кредитного портфеля составило — 0,4%.

📌 То, что высокая ключевая ставка с нами надолго — факт. Прогнозируемое снижение ставки начнётся ближе к лету, но большой вопрос в том, как повлияют на инфляцию рост цен на бытовые услуги (спрос перегрет), тарифы ЖКУ, которые вырастут в среднем на 10% (основные тарифы с 1 июля, но уже с 1 января цены были повышены на капремонт, содержание дома и прочие услуги), сверх траты бюджета РФ (где в последние дни начали неистового тратить бюджетные деньги, это должно подстегнуть инфляцию в будущем) и курс ₽. Помимо этого регулятор может ужесточить ДКП, чтобы прийти уже в этом году к цели в 4-4,5% по инфляции.

Капитализация российского фондового рынка может удвоиться к 2030 году! В четверг на послании президентаФедеральному собранию прозвучало весьма амбициозное заявление о возможном удвоении капитализации российского рынка акций через 6 лет! Много это или мало? И вообще, возможен ли такой рост? Давайте поразмышляем над этой перспективой и оценим реалистичность данного прогноза.

График (Mon) индекса ММВБ

Чтобы оценить будущие перспективы и возможности рынка, сначала нужно хотя бы обратиться к историческим данным и посмотреть, на что этот рынок был способен в ближайшем прошлом. И вот давайте посмотрим, какая там была динамика.

Например, как видите из графика, за последние 10 лет индекс ММВБ как раз и удвоился с 1500 до 3200 пунктов. Ну, если быть точным, вырос на 113%. Как считаете, это много или мало? Я думаю, что мало. А если быть честным, то совсем мало, ибо за это же время курс доллара вырос на 164%. То есть получается, что в твердой валюте российский рынок не то что не вырос за 10 лет, он вообще упал!

Это прекрасно подтверждает и индекс РТС, который рассчитывается в долларах и сейчас расположен существенно ниже уровня начала 2014 года. Однако, например, индекс S&P500 за этот же период времени вырос почти в 3 раза, а индекс Nasdaq вообще в 5 раз и причем в долларах. Так что, очевидно, что российский рынок в твердой валюте за последние 10 лет оказался совсем непривлекательным.

Но во вчерашнем послании речь явно шла о капитализации рынка в рублях, а не в твердых валютах, так что и рассматривать мы его перспективы будем именно в рублях. И тут как видите, перспектива есть, ибо хоть рост рынка в последние годы и не был столь значительным, но его капитализация за 10 лет как раз и удвоилась. Правда, если же мы оценим рост рынка за 6 последних лет, то тут даже в рублях картина нерадужная — индекс вырос всего на 37%, в то время как курс доллара вырос аж на 60%! Как говорится, делайте выводы.

И все-таки, сможет ли российский рынок прибавить 100% к капитализации в следующие 6 лет? Чтобы ответить на этот вопрос, надо понять, к чему именно привязан рост рынка? Опять же обращаемся к истории и видим, что российский рынок в основном растет на фоне роста курса доллара, денежной массы М2 и роста цены на нефть. Именно с ростом их значений и связаны все большие скачки вверх акций РФ, как это было, например, в 2023 году. То есть в основном, рынок растет на обесценивании рубля. Так какие же у нас перспективы?

Как вы знаете, нефть сейчас стоит выше $80 за баррель. Расти ей дальше вверх, да еще продолжительно, причин пока нет и вряд ли появятся, так что этот фактор роста рынка уже, видимо, не поможет акциям расти, разве что временно. Скорее, наоборот, в случае падения нефти российский рынок может обвалиться.

С курсом доллара же все понятнее, он будет расти и дальше, поводов для какой-то большой коррекции там нет. Правительство уже испробовало все методы для укрепления рубля. Дефицит валюты, видимо, будет только нарастать, как и дефицит бюджета, и в какой-то момент доллар снова преодолеет отметку в 100 рублей. Пока же, как писал ранее, у рубля еще есть время для небольшого укрепления, почему я и распродал на прошлой неделе все контракты по фьючерсу на доллар в области 92.5-93 р. в ожидании коррекции курса к 90 р., которые покупал еще по 88 рублей в январе.

С уверенным пробоем же 92.5 р. курс, скорее всего, взлетит к 98-100 р., эта первая цель роста. Цена какое-то время постоит там, а затем, видимо, и снова пробьет уровень 100 р., о взлете к которому с 82 р. прошлым летом я предупреждал еще в июне 2023 года. Тогда из-за роста ставки ЦБ и введения продажи валютной выручки удалось сдержать девальвацию выше психологического рубежа, но в этом году это уже вряд ли получится. А рост курса может подтягивать вверх и акции, ибо компании у нас в основном экспортные, а их выручка в рублях привязана к валютному курсу.

С денежной массой тоже все понятно, она за последние два года выросла на 40% и будет расти и дальше. Несмотря на то, что ЦБ активно борется с инфляцией высокой ключевой ставкой, печатный станок продолжает работать и разгонять инфляцию, которую никак не получается остановить. Собственно, еще в декабре я подробно объяснял, почему инфляция будет продолжать разгоняться, и почему ЦБ не сможет начать снижать ставку раньше третьего квартала 2024 года, что 16 февраля наконец-то заявил и сам ЦБ.

Так что факторы роста рынка на ближайшие годы, действительно, есть, однако, насколько высоко они смогут его поднять — очень хороший вопрос! Ведь есть и масса других факторов, которые говорят о том, что в ближайшие годы рынок может вполне падать, а не расти: это риски бюджетного кризиса, кризиса на рынке недвижимости, повышение налоговой и долговой нагрузки предприятий, различного рода ограничения компаний, рост издержек и много чего еще. Собственно, сам глобально пока еще остаюсь за коррекцию рынка акций. Сейчас как и раньше, рассчитываю, что индекс сначала упадет хотя бы к уровню 2800, однако, пока он продолжает колебаться в диапазоне, который, кстати, думаю, уже завершится в марте. Считаю, что рынку нужна разгрузка перекупленности, и не исключено, что в этом году она все же произойдет.

А сейчас хочу обратить ваше внимание на еще один момент в послании президента. Он заявил, что капитализация российского фондового рынка к 2030 году должна удвоиться по сравнению с нынешним уровнем и составить 66% ВВП.

И вот тут у меня возникает вопрос: а что это вообще значит? С какой стати капитализация должна составить 66% ВВП? Меня одного это смущает? Почему никто не задался вопросом, а почему именно 66%? Даже ни в одном СМИ не нашел. Давайте попробуем разобраться, а что президент вообще имел в виду?

Капитализация рынка РФ в конце прошлого года составляла примерно ₽57 трлн. Номинальный же объем ВВП в 2023 году составил ₽171 трлн. То есть капитализация рынка составляет 33,3% от ВВП. И если капитализация рынка с нынешнего уровня удваивается к 2030 году, как и было заявлено в послании, то тогда она может составить ₽114 трлн. Это как раз 66% от ₽171 трлн. Но, простите, а ВВП что, к 2030 году не вырастет что ли? То есть в ближайшие 6 лет рынок будет расти на неизменном ВВП? Это каким образом? Я куда больше поверю в стагнацию индекса на 6 лет, чем в отсутствие роста ВВП.

Или же он имел в виду, что капитализация рынка акций в 2030 году составит 66% от ВВП в 2024 году? А в чем тогда вообще смысл этого сравнения? Зачем нам сравнивать будущую капитализацию с ВВП из прошлого? Или это все просто спекуляция цифрами?

Можно оценивать текущую капитализацию рынка с текущим значением ВВП и их динамику в прошлом. Но сравнивать капитализацию рынка в будущем с ВВП из прошлого как бы вообще нет смысла! Это ни о чем не говорит. В общем, эта добавочка с ВВП, на мой взгляд, выглядит странно. Возможно, сама формулировка была неверной, и имелось в виду что-то другое.

Однако если рынок акций удваивается, то получается, что индекс достигнет 6500 пунктов к 2030 году. В целом, даже если он еще раз круто упадет, это не является каким-то совсем фантастическим прогнозом. А в случае развития инфляционного кризиса, к 6500 мы придем даже быстрее, чем к 2030 году. Тут все будет зависеть от того, сможет ли ЦБ побороть инфляцию или же развитие фондового рынка пойдет по опасному инфляционному сценарию. И вот об этом мы скоро еще поговорим в отдельном обзоре.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, судя по динамике рынка акций за последние шесть лет, прогноз на рост рынка в два раза в следующие шесть лет звучит довольно оптимистично, но, в целом, не является абсурдным, ведь под влиянием определенных факторов роста индекс, действительно, может удвоиться. Однако весьма вероятно, что это удвоение произойдет лишь в рублях на фоне удвоения курса доллара, как это происходило и раньше.