Многие прочитав, вероятно, задумались о том, почему я не подам на банкротство. Объясняю: я не собираюсь прятаться или убежать от своих долгов и проблем. Я собираюсь их выплатить и жить спокойно. Все эти процедуры, они только углубят и закрепят за мной статус должника, а я не хочу быть оным.

Второе. Всю юридическую часть, я спихну на знакомого юриста, заработав денег и заплатив ему, чтобы разобрал эту кучу, что и откуда там взялось, ибо исполнительные производства текут чуть ли ни каждый день. Хочется остановить это всё, и уже выстроить порядок в своих судебных делах. Я и сам это сделать могу, но одно дело, когда ты помогаешь кому-то в юридических делах, а другое это когда ты смотришь на всё то, что касается лично тебя.

Потому мой план прост: найти профессию, выплатить всё что должен, осесть в своём городе, найти работу в нём, и сидеть спокойно учиться и работать на нормальной работе до конца учёбы.

Поэтому это история не о юридических моментах, и не о самих долгах даже. Это история о том, как я попал и как я буду из этого вылезать в режиме реального времени. А так же история о том, какие жизненные моменты я проходил и прохожу по сей день, ввиду своего распиздяйства.

Пишите, задавайте вопросы, может кто стоит на пороге этого, поделюсь опытом, ну или вы поделитесь своим. Буду рад любой обратной связи

Федеральная антимонопольная служба (ФАС) России возбудила дело против «Альфа-Банка» по признакам нарушений в рекламе ипотеки на радио. Антимонопольщики получили жалобы на то, что в рекламе не были указаны существенные условия, которые влияют на стоимость кредита.

"В рекламе утверждалось, что ставка по ипотеке составляет 5,6%, а лимит при покупке квартиры в новостройке — до 30 млн рублей. Однако другие существенные условия, такие как срок, рамки процентной ставки и наличие первоначального взноса не были указаны", — сообщили aif.ru в пресс-службе ФАС.

Кроме того, «Альфа-Банк» утверждал в своей рекламе, что его ипотека — «лучшая в России», без указания объективных критериев сравнения услуги. ФАС России оценит работу банка на предмет нарушения рекламного законодательства. В случае установления вины организации грозит штраф.

Ранее служба уже возбудила в отношении «Альфа-Банк» дела за нарушения в рекламе ипотеки, потребкредита, кредитной и дебетовой карты, а также за указание в рекламе недостоверных сведений о комиссии за эквайринг. Как сообщал aif.ru, по результатам проверок банк получил два штрафа.

Это будет серия постов о мошенничествах в сети Интернет. В первом посте я рассказал об общих правилах, теперь хочу написать серию о каждом способе отдельно.

У данного способа целевая аудитория девушки. Вы находите парня на сайте знакомств. Он прекрасный собеседник, вот только живёт в другом городе. Зато очень успешный. В какой-то момент он Вам расскажет, что его успех связан с инвестициями и предложит познакомить вас с трейдером. Вы согласитесь и трейдер предложит вложить Вам небольшую сумму, например 5 тысяч рублей. После чего вы скачаете программу, откроете личный кабинет и увидите, что те 5 тысяч, что вы отправили на банковскую карту физ.лицу и правда появились у вас "на счету". Вам объяснят, что перевод физ лицу происходит по системе P2P. Бояться не нужно. Можете попробовать вывести свою "сверх прибыль". Вы соглашаетесь и получаете от Васи Иванова 3 тысячи рублей. Вы же помните о P2P? Всё работает, значит можно доверять) и вот в этом вся проблема. Красивая картинка на экране и Вы уже готовы переводить бОльшие суммы. Девушки берут кредиты, продают машину, занимают у знакомых.

И вот день "х". Вы решили обналичить свою сверхприбыль. Но беда, деньги вывести не получится, надо заплатить страховку. Это 200 тысяч рублей. После того, как вы найдёте эту сумму, нужно будет оплатить услуги логистической компании и ещё страховку. А потом страховку за страховку и так до бесконечности.

Пожалуйста будьте бдительны. Этот способ мошенничества один из самых страшных, так как ущерб исчисляется от миллиона и выше. И расскажите пожалуйста об этом своим знакомым. Вместе, мы остановим мошенников)

Итак, кому действительно надоели банки и быть для них белкой, все расскажу как я справился с этой ситуацией, это бесплатно, я не верю в блогеров миллиоников, но есть реальная таблетка, пиши если интересно 🤨

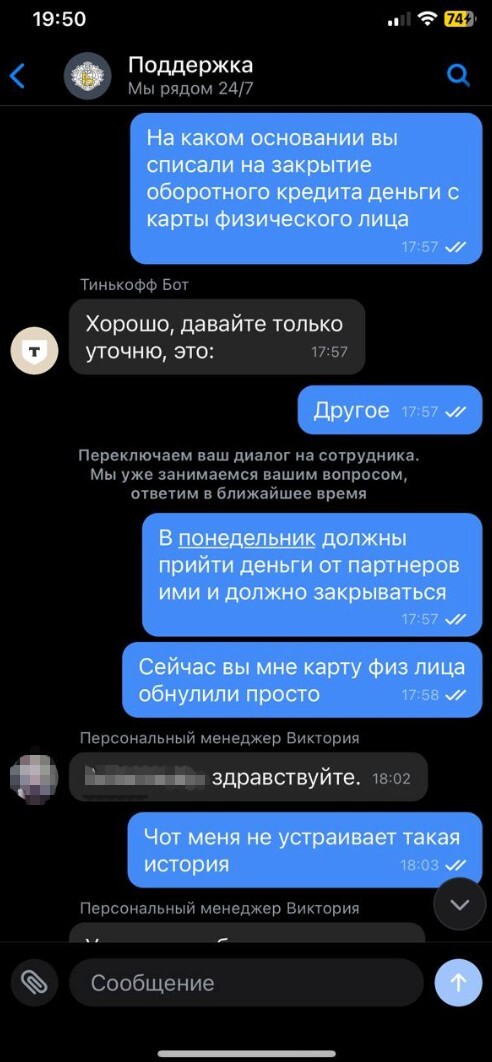

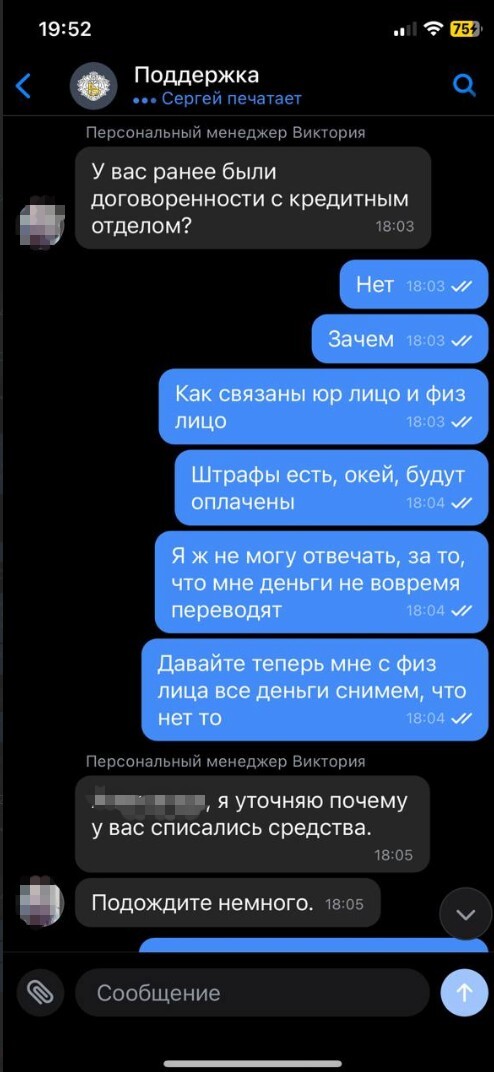

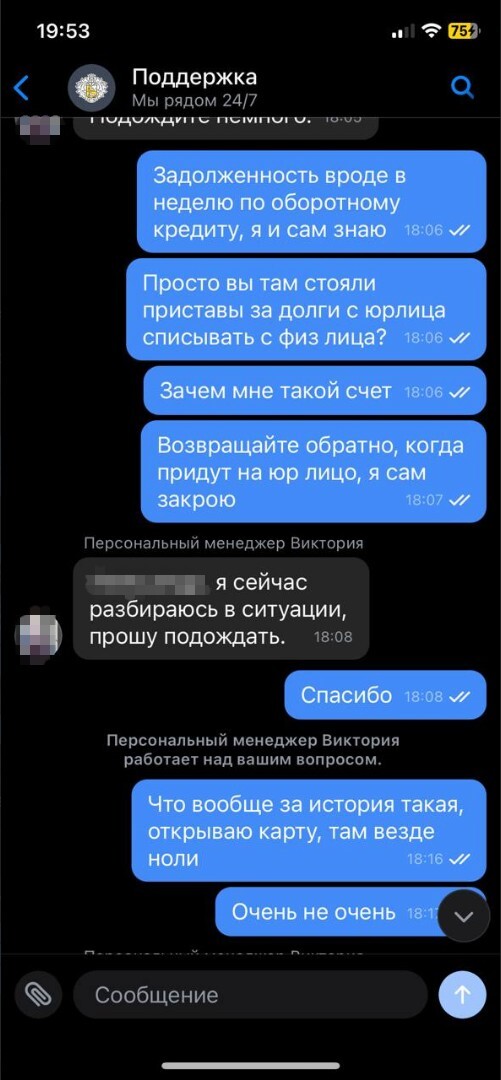

Вводные данные: у меня открыт счет ИП в тинькове, на который я получаю деньги за небольшие заказы, суммы не большие, но для того оно ИП и надо, так же открыта дебетовая карта там же и недавно захотел перенести туда свой номер и пользоваться тинькофф мобайл - отличная идея подумал я, вчера.. сегодня передумал.

В общем история в чем - брал я оборотный кредит на ИП, на покупку стекла (занимаемся установкой небольших стеклянных конструкций). для чего нужен оборотный кредит - для того, чтоб когда не хватает на закуп - ты добираешь там. Собственно, стекло куплено, все отлично, монтаж произведен - ждем деньги от клиента. На днях клиент позвонил, сказал, что оплатит в понедельник, ну ладно, ничего страшного, подумал я. Понедельник, так понедельник - бывает. клиент постоянный кидалова не будет.

Цимус: сегодня с утра оплачиваю сигареты в ларьке картой физ лица, а мне говорят - нет денег.. Как так подумал я... полез смотреть на карту, а там везде все по нолям - списания в счет погашения оборотного кредита... Как так-то, прикинул я, ведь там же бизнес, даже если просрочка - ну будет штраф, который покроется легко приходом от клиента, да и сегодня 12ое, а там платить надо было толи 9ого, толи 10ого..

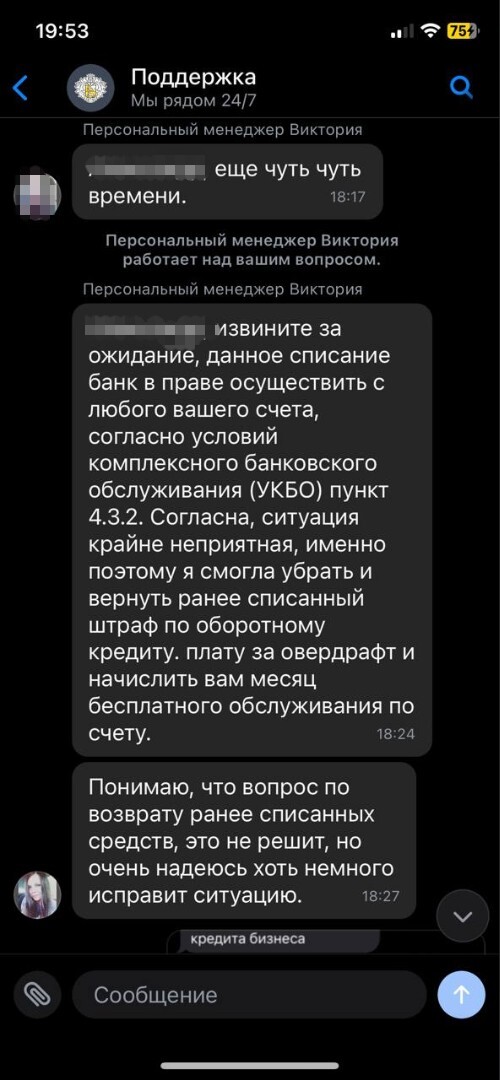

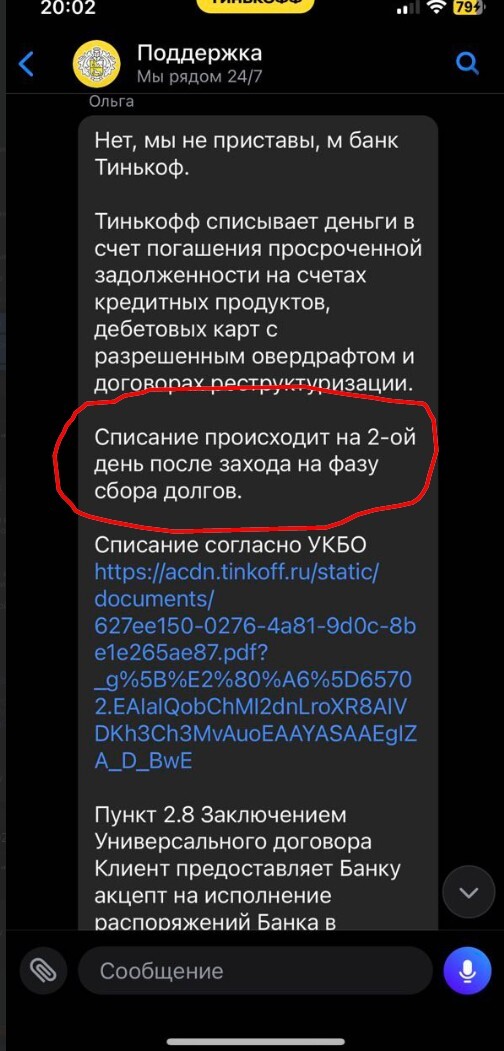

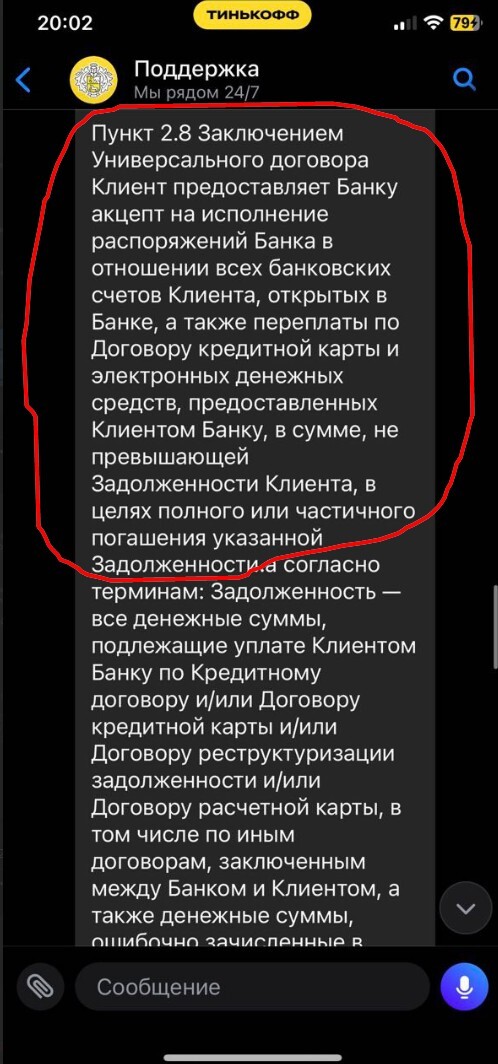

Х*й тебе сказала поддержка тинькова - у нас есть правило 4.3.2. - которое гласит, что мы можем снимать любые деньги с любых счетов в нашем банке по любому поводу.

Так что советую трижды подумать малому предпринимателю, а надо ли ему такое счастье, прежде чем открывать одновременно несколько счетов в тинькоф банке (там и мобильный и кредитный и брокерский и дебетовый и юр лица) . Удобненько у них - несомненно, но и на*бут удобненько. Я свой счет юрика точно у них закрываю. Про другие банки не скажу, а тут вот так. пруфы прилагаю (карусель - листать вправо).

1/5

тинькоф банк слизал бабки

А теперь вкусненькое - про то как не надо брать никакие овердрафты и оборотные кредиты в Тинькове и какой там договор. (не пропустите слова про 2, 2 сука дня!!!!!!! )), кстати если улетите в минус по тем же инвестициям или торгам или что там еще есть - вам легко спишут с ИП, судя по всему, это так к слову,

ТРИЖДЫ, нет ЧЕТЫРЕЖДЫ подумайте) ни к чему не призываю) но хозяйке на заметку.

как видно из текста - просрочка по овердрафту 3 дня, сегодня 12ое, должен был заплатить 9ого. + еще 2к штрафа (на что я вполне согласен)

Предыстория: в последнее время мне очень часто стали поступать звонки от Тинькофф с предложением оформить кредитную карту, дабы воплотить все свои извращенные желания и всё такое прочее. Естественно, каждый раз отказывал. Сначала вежливо, а во время последнего звонка сообщил о том, что вообще заморозил их карту и, возможно, вовсе закрою счет в их банке, т.к. в целом смысла не вижу. После очередной их попытки дозвониться до меня, я просто взял и кинул их в черный список.

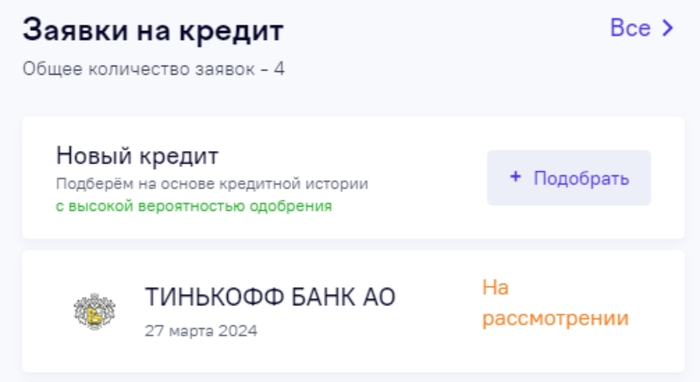

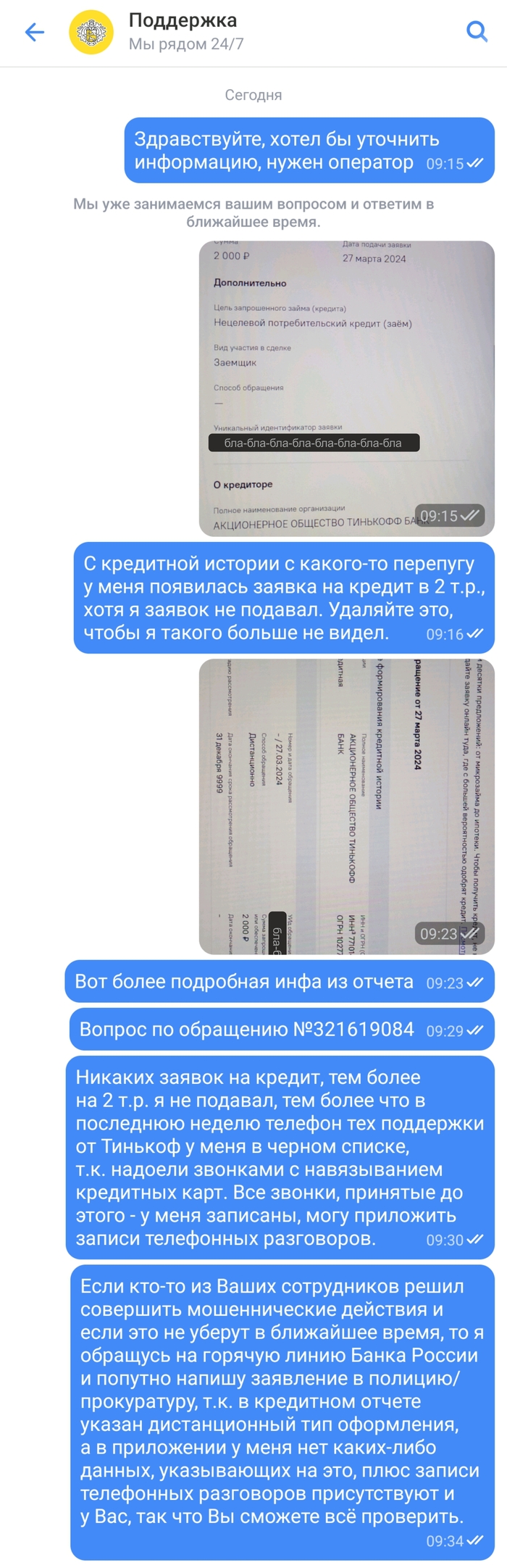

И вот сегодня решил заказать отчет по кредитной истории из Кредитного бюро, тем более что это можно было сделать бесплатно - полезно, чтобы узнать, не висит ли какой-нибудь кредит, а то времена такие - персональные данные вечно со всех контор утекают, перестраховаться иной раз не помешает.

wtf

В общем, открыл отчет и немного офигел от того, что у меня, оказывается, сейчас висит на рассмотрении кредит в Тинькофф Банке!

Глянул подробности и офигел ещё больше - там кредит аж на целых две тысячи рублей, да и с относительно свежей датой - от 27.03.24г., т.е. заявка была оформлена приблизительно в момент моих последних разговоров в представителем банка по телефону.

ууу сука, заявка аж до самого конца времён - до 31 декабря 9999 года

Сначала подумал, что либо оператор решил "подшутить" подобным образом, либо поднасрать, типа втихую оформили кредит на смешную сумму, чтобы потом пошла просрочка и всё - пезда всем потенциальным кредитам в будущем. Короче, не знаю, в чем был смысл от этого, но тем не менее, возникла неприятная ситуация, которую надо решать.

Написал в чат поддержки, скинул скрины, поугрожал - классика, в общем:

но-но-но, нахой блять

Подождал немного и увидел ответ:

а, тут всего лишь кредитная карта, можно выдохнуть

В общем, получается так, что во время очередного телефонного разговора, либо даже во время последнего, когда я прямым текстом сказал, что думаю закрыть счет в их банке, они просто взяли и хуйнули мне заявку на кредитную карту, которая ещё и улетела в Бюро Кредитных Историй.

В целом, конечно, порадовало то, что никто, вроде, не оформил на меня свой кредит, ипотеку или ещё какую-нибудь хуйню, но всё же подгорает от того, что наши банки занимаются такой самодеятельностью и могут по щелчку пальца понаоформлять всё, что им там вздумается, охуели короче.

Ситуация следующая, работаю официально. Есть исполнительные листы , арестовали карту , но только пришёл один исполнительный лист. Вопрос если мне придёт за то спишут всю сумму и ничего не оставят? Так же есть кредиты у жены, но их платим исправно и без просрочек. Но учитывая что у меня в аресте карта и нужно платить за съемку и за кредиты жены и содержать ребёнка одного, вторым беременны. Кто может подсказать как можно платежи уменьшить или ещё что то. Понимаю что такими темпами зп в 100к не хватит, либо за кредиты жены не платить или за кв, но тут сразу на улице оказаться не охото. Помощь от родителей и родственников не рассчитываю так как был выгнан и в то время я был вынужден где то искать деньги пока искал работу. И от того и исполнительные листы.

Выспаться, провести генеральную уборку, посмотреть все новые сериалы и позаниматься спортом. Потом расстроиться, что время прошло зря. Есть альтернатива: сесть за руль и махнуть в путешествие. Как минимум, его вы всегда будете вспоминать с улыбкой. Собрали несколько нестандартных маршрутов.

Такое жилье точно не заберут. Картинка из бесплатных источников.

Тема «единственного жилья» продолжает обрастать мифами. Регулярно вижу в комментариях высказывания «диванных экспертов» про то, как у банкротов «выгребают всё под ноль», дом/квартиру вообще сразу на торги выставляют - и непременно человек отправляется после этого бомжевать или вешаться.

Всё это, мягко говоря, плод чьей-то лютой фантазии. Всегда информацию нужно фильтровать и доверять только фактам.

Единственное жильё должника

В процедуре банкротства единственное пригодное для проживания должника и его семьи жилое помещение именуется «единственным жильём».

Наличие у гражданина в собственности квартиры либо дома, доли в них должно быть зафиксировано в Выписке из ЕГРН. Если должник проживает в собственном доме с земельными угодьями, это считается «единым объектом».

Муниципальное жильё в сведениях Росреестра о недвижимых объектах должника не указывается (потому что это - собственность государства).

Кстати, долг за коммунальные услуги по квартире соцнайма в процедуре банкротства списать нельзя.

Изымают ли единственное жильё в банкротстве?

Картинка из бесплатных источников.

Единственная жилая недвижимость, принадлежащая гражданину и не обременённая ипотекой, наделена исполнительским иммунитетом (п.3 ст.213.25 Закона «О банкротстве»). Норма закреплена в абз.2 ч.1 ст.446 ГПК РФ.

Однако в некоторых случаях, когда должник действует недобросовестно, мутит хитрые схемы по искусственному созданию себе «единственного жилья» (объединяет две квартиры в одну и т.д.) или его «берлога» подпадает под критерии «роскошной» (превосходит жилищные нормативы), такое имущество вполне может пойти в реализацию в процедуре банкротства.

Отмечу, что Законодатель по сию пору так и не вывел чёткого понятия «роскошного жилья». Поэтому каждый раз судьи самостоятельно (придерживаясь тех самых «личных внутренних убеждений») решают, отнести ли конкретный недвижимый объект к элитному.

И даже если жилплощадь признаётся «роскошной», кредиторы или финансовый управляющий сначала обязаны купить и предоставить банкроту новое «замещающее» жильё и лишь после этого продавать изначальное. Процесс непростой, долгий, механизмы предоставления жилья на замену пока «сырые».

Иначе говоря, арбитражные суды допускают возможность изъятия и реализации на торгах имущества при условии, что после его продажи и выплаты задолженности у гражданина остаются средства на приобретение жилья, без ухудшения условий для жизнедеятельности. Здесь речь не идёт о каких-то ущемлениях в правах. Как показывает практика (а случаи – единичные по регионам), взамен люксовой недвижки должник получает просто квартиру поскромнее - меньшей площади (но не комнату в общаге или студию). Никто не вынуждает банкрота переезжать из центра Москвы на окраину Твери.

Если ваше жилье такое - готовьтесь к реализации. Фото из бесплатных источников.

Пример из «суровой уральской» действительности:

Дело А60-56649/2017. Кредиторы предоставили банкроту квартиру размером 31 кв.м. взамен недвижимости в 150 кв.м.. Гражданин-должник, промежду прочим, почему-то особо не сопротивлялся, «брал что дают». Пытался было «отбить» 5-ти комнатные хоромы на том основании, что проживает с сыном и невесткой, однако не удосужился даже подкрепить свои слова документами. (аяяй, как обидно)

А вот попытки кредиторов превратить в «роскошное жильё» квартиру площадью 40 кв.м. и далее заменить её на квартиру поменьше (19,8 кв.м.) пресёк Верховный Суд Определением от 29.10.2020 N 309 - ЭС20 -10004, указавший, что такое жильё не является элитным, превышающим разумную потребность в жилище, а нижестоящие суды фактически лишили гражданина частной собственности, на которую не может быть обращено взыскание, против его воли. «Дело Стружкина» А71-16753/2017.

Тенденция становится очевидной: арбитражи будут чаще применять подобный подход, а недобросовестные должники потеряют возможность сохранить за собой элитное жильё и списать при этом долги.

Примеры банкротных дел, в которых должников ждал переезд.

Дело А60 - 13377/2017. Свердловчанин оформил дарственную на сына, переоформив единственное жильё – дом с участком. И пошёл в банкротство. Суд оспорил эту сделку, признал договор дарения недействительным и включил имущество в конкурсную массу.

Дело А76 - 11986/2016. Должник перед процедурой банкротства подарил дом в Магнитогорске с земельным наделом, а ещё презентовал родственнице и своё единственное жильё – загородный особнячок в элитном посёлке Подмосковья. Суд счёл эти сделки сомнительными, поскольку они нанесли вред интересам кредиторов. Коттедж включил в конкурсную массу, пояснив, что для безработного должника содержание столь дорогостоящей недвижимости оказалось бы всё равно непосильной ношей. (Логично)

Дело А53-15496/2017. Злоупотребил правом и ростовчанин, решив подарить свой шикарный дом площадью 360 кв.м. и два участка. Суд первой инстанции отменил сомнительную сделку, включил единственное жильё в расчёт с кредиторами. Верховный Суд полностью поддержал такую позицию в финале.

Дело А03-9949/2017. Единственное жильё можно потерять при банкротстве, если оно используется не по назначению, а ради извлечения прибыли (предпринимательской деятельности). Признанная несостоятельной гражданка использовала свой дом в частном секторе как гостиницу и не смогла документально доказать, что получаемый доход поступал в конкурсную массу (постояльцы платили неофициально, «чёрный нал» и сгубил бизнесвумен).

Дело А55-3404/2017. А в этой истории должник теряет иммунитет на жильё, потому что в нём не проживает. Суд включил имущество гражданина (дом в Самарской области) в конкурсную массу, ибо банкрот постоянно обитал в Германии (при таком раскладе российский объект недвижимости уже утрачивает статус «единственного жилья»).

А вот пример, когда дорогостоящее жильё оставили должнику.

Дело А55-8076/2017. Самарский арбитраж исключил из конкурсной массы дом габаритами 260 кв.м.. Кроме того, должник владел ещё и квартирой, однако она была без ремонта. По этой причине страж закона и посчитал её непригодной для проживания.

Дело А40-98815/17. Суд столичного региона оставил банкроту, проживающему с матерью, «трёшку», а не «однушку» (обе квартиры были оформлены на должника). Однокомнатное жилище признали непригодным для жизни разнополых людей, не являющихся супругами.

Как было ранее замечено, судьи трактуют действия должника «на своё усмотрение», обращают внимание на то, было ли злоупотребление со стороны неплательщика и членов его семейства.

Кстати, Пленум Верховного Суда РФ в пункте 39 своего Постановления от 13.10.2015 года N 45 сформулировал генеральный принцип, которого должны придерживаться суды в делах о банкротстве граждан: “суды должны учитывать необходимость обеспечения справедливого баланса между имущественными интересами кредиторов и личными правами должника (в том числе его правами на достойную жизнь и достоинство личности)”.

Подчеркну ещё раз, что споры кредиторов, фин. управляющих и должников по поводу исключения из конкурсной массы единственного жилья рассматриваются крайне редко.

Картинка из бесплатных источников.

Единственное жильё в залоге (ипотеке)

Если единственное жилое помещение должника обременено залогом (ипотекой), то на него исполнительский иммунитет не распространяется (абз.2 ч.1 ст.446 ГПК РФ).

После признания должника банкротом и введения реализации имущества залоговое жильё продадут с торгов, а вырученные средства получит залоговый кредитор.

Кстати, иногда должнику удаётся избежать реализации ипотечной квартиры:

- Если банкрот нашёл деньги для погашения остатка по ипотеке («добровольные пожертвования» родственников, друзей);

- Если залоговый кредитор пропустил срок для подачи требования о включении в реестр должника и суд отказал в восстановлении этого срока (он составляет 2 месяца со дня опубликования сведений о признании должника банкротом);

- Если суд утвердил план реструктуризации долга перед залоговым кредитором.

В прошлом году Верховный Суд РФ запустил новый тренд: заключать с залоговым кредитором мировое соглашение, если обязательства по ипотеке усердно погашаются третьим лицом (или у должника есть «волшебный знакомый», готовый взять на себя ответственность добросовестно оплачивать его единственное ипотечное жильё). Определение Верховного Суда РФ от 27.04.2023 N 305 - ЭС22 - 9597 («Дело Симоновой»).

Ещё один «хит» - Определение Верховного Суда РФ от 26.06.2023 N 307-ЭС22-27054 («Дело Петерманиса»). Здесь «верхи» пришли к выводу, что другие кредиторы после продажи на торгах единственного ипотечного жилья не вправе претендовать на деньги, оставшиеся после расчётов с кредитором-залогодателем. Остаток средств передаётся должнику в целях обеспечения его права на жилище (первоначальный взнос для приобретения нового жилья, аренда жилого помещения и т.д.).

Как Вы считаете, справедливо ли менять большую квартиру должника на маленькую? И нужно ли раскулачивать банкротов, конфискуя элитную недвижимость в пользу кредиторов?

Напишите в комментариях!

Подписывайтесь на канал. Ставьте лайки!

Ещё больше полезных статей и судебной практики на тему банкротства - на нашем канале в Дзен "Реальное Банкротство": https://dzen.ru/realnoe_bankrotstvo