Поскорее бы уже

Показать полностью

1

1 сентября, значит пора собирать ранец в школу и подвести итоги августа! Я вас, во-первых, приветствую! Ежемесячно я пишу отчет о том, что произошло по финансам и другим моментам. Напоминаю: я начал копить на квартиру в Сочи в июле 2021. 14 месяцев позади. Погнали!

Деньги

Было на 1 июля 1 297 428 рублей:

- Вклад: 889 863 рубля

- БС + ИИС: 407 565 рубля

Собирал портфель к школе и нашел в учебнике по физике 69 000 рублей. Все они были зачислены на ИИС, после чего был мучительный поиск полезных для инвестиций ценных бумаг. В июле и августе ключевая ставка ЦБ не менялась, так что ничего существенно не изменилось.

Распределил так: 6,8% на рандомные акции. В августе беспристрастная рука рандома выбрала Донской Завод Радиодеталей, а точнее его привилегированные акции. 2,5% потратил на пай ПНК. Остальные 90,7% пошли на покупку облигаций. Из нового и интересного это Охта Групп и Европлан на размещении. Облигации Делимобиля, заказанные в июле, тоже пришли. Ну и всякие разные еще. Диверсификация важна, особенно по ВДО. Стараюсь не иметь более 1% каждой из ВДО, суммарно ВДО не стоит иметь более 10-15%. В итоге ИИС в этом году пополнен на 400к, оставляю его в покое и до конца года буду пополнять БС. Держим в уме налоговый вычет с ИИС в 52к рублей, он будет в 2023 году.

Самое время посмотреть, чем наполнен ИИС: 77% облигаций, 17% российских акций, 4% юани и 2% фондов. Настоящий такой пенсионерский ИИС, в котором средняя доходность облигаций в районе 13-14%. Дополнительную доходность обеспечит налоговый вычет 13%. Опять богатеть;)

Можно считать август удачным, все в плюсе. Вклад дал +7 777 рублей (без 8 копеек). БС+ИИС дали +10 426 рублей. Суммарно приличный плюс за месяц +18 203. Это больше, чем в июле, когда было +17 308 рублей. О, да это даже новый рекорд!

Июль детально так:

Вклад (Альфа): 889 863 + 7 777 (проценты) = 897 640

БС+ИИС: 407 565 + 69 000 (пополнение) + 10 426 (рост) = 486 991

Как ни странно, но ставки по вкладам не падали в августе, несмотря на то, что в июле ставка ЦБ снизилась. В моем красном банке все еще 8% на 3 года (с капитализацией 9%). Но не могу сказать, что прям все новые выпуски облигаций радуют доходностями.

Итого (за все время):

- Вклад: 810 000 —> 897 640 (+87 640 или +10,82%)

- БС + ИИС: 539 000 —> 486 991 (-52 009 или -9,65%)

- Суммарно: 1 349 000 —> 1 384 631 (+35 631 или +2,64%)

Близко к 1,4 млн — неплохо. Но только не на фоне роста цен на недвижку в Сочи. Метр уже стоит 290 000, значит я пока что накопил на 4,8 квадратных метра. Или могу позволить себе не только Ладу Весту, но и новый Рено Логан или Сандеро (на Солярис все еще не хватает). Просадка по бирже в процентах сокращается (было 13%, стало менее 10%) за счет пополнения, роста акций и купонов. Тем не менее, суммарно акции все равно пока с минусом. Потихоньку растут и, как минимум, мы защищены от нерезидентов, которые не смогут обвалить все еще на 50%!

Что еще?

- Телеграм-канал подрос с 1018 до 1266 подписчиков (+248). Лучше, чем в июле или в июне. Даже продал рекламу дважды.

- Продолжается эксперимент с обезьяньим портфелем, обезьянка в плюсе сейчас на 17%. Отчеты — в середине каждого месяца.

- У моего стикерпака, там уже более 2500 установок. Вот бы канал так быстро рос)))

- Прочитал «Критическое мышление» Тома Чатфилда. Неплохо, обзор тут.

- Прочитал «PR в реальном времени» Михаила Умарова. Плохо, обзор тут.

- Прочитал «Психологию инвестирования» Карла Ричардса. Хорошо, обзор тут.

- Продолжаю челлендж с Озоном. Отчет отдельно будет.

- Несколько раз пил вкусное крафтовое пивко. Не стал заказывать Воппер-пиццу в БК. Однажды купил бутылку Байкала от Черноголовки. Ну такое.

- Самое больное — снова похудение. За август -1 кг с 92 до 91. Цель 1: 87. Цель 2: 83

- Собрал ПК, приехали все запчасти. Удивительно, что можно легко сэкономить более 30-40% по сравнению с готовыми сборками в магазах. Обошелся в 50к, все новое. Кто там в прошлый раз угорал надо мной, что я из Китая заказываю? Все работает, Киберпанк на хаях тащит;) Монитор только надо бы новый, а то моему уже лет 20, даже странно, что сохранился. Если вдруг кому-то интересно, то Gigabyte B560M DS3H V2, i3 10100f, MSI GTX1660S, SSD 500GB Kingston, DDR4 32 GB Kingston Fury.

Планы на сентябрь: пить пивко, пока осень. Купить облигаций, еще есть желание разобраться с еще несколькими инструментами (ЗПИФы хочу еще поизучать). Попробую эфир помайнить, что ли, а то ведь в жизни нужно попробовать все. Ну и книжечки, конечно.

А это все еще мой телеграм-канал — подписывайтесь;) В нем я рассказываю про финансы, свои инвестиции, накопление на квартиру в сочи, про книги и много всего еще, даже мемы есть.

У всех на слуху кризисы, мировые и финансовые. Валюта там скачет, еще что-то, и кажется что вот она - основная причина смертности бизнесов. В реальности же каждый бизнес на своем пути преодолевает типичные, абсолютно одинаковые для всех кризисы роста. И от них гибнет гораздо больше проектов, чем от того, что скакнули цены на сырье:

Кризис рождения

Сделать шаг от хотелки и мечты к первой продаже. Самая трудоемкая работа в жизни, на самом деле - вырваться из окружения наемников, предрассудков родственников, боязни виртуальных "рисков". Начать делать унылые вещи в реальном мире без фантазий, не бояться обосраться, начать продавать и убеждать, вкладывать без гарантий успеха и терпеть. Предпринимателями становятся, а не рождаются, а это работа, которая может идти годами, и в целом не заканчивается никогда.

Кризис начального роста (от $100K в год выручки)

Начать нанимать людей, делегировать и доверять. Понимать, что люди будут работать плохо и хотеть денег, но без этого никак. Будут тупить и устраивать идиотские разборки вместо работы на великую цель. Научиться нанимать профессионалов, а не послушных дешевых дураков.

Кризис расширения (от $1M в год выручки)

Начать нанимать управляющих людей, делегировать и доверять еще больше. Понимать, что надо отдавать принятие решений, потому что иначе роста не будет. Отпускать вожжи из рук, при этом создавая правила для подчиненных, которые ограничивают риски и упорядочивают работу. Учить людей, планировать и синхронизировать.

Кризис масштабирования (от $10M в год выручки)

Окончательно отдать операционку топ-менеджерам, смотреть вдаль, а не вглубь и внутрь. Заниматься ключевыми партнерствами, новыми направлениями и изменениями. Следить за атмосферой, улаживать конфликты, нанимать и менять ключевых людей. Не пускать финансистов к рулю. Не дать компании превратиться в уютное болото, за которым последует бюрократия, заседания в костюмах и смерть.

Всем привет.

Сегодня мы обсудим вопросы финансовой грамотности.

Те кто не хочет читать очень много текста - видео версия доступна тут. Приятного просмотра.

Ну, а те кто остался - продолжим!

Я не ожидал, что получится слишком много текста, но к сожалению тему нужно будет разделить на 2 или 3 части. Это делается для того что-бы кратко изложить информацию и не перегружать вас. Вы должны осознать и понять всё прочитанное.

Сегодня мы поговорим о:

1. Правилах распределения бюджета

2. Зонах входа в сделки

3. Что делать в случае просадки курса?

Начинающим трейдерам я бы посоветовал разделить депозит минимум на 10 частей, так как вероятно, рано или поздно случится так, что курс пойдёт в низ и вы не сможете быстро воспользоваться советами из пункта 3 этой статьи. Более опытные трейдеры могут использовать меньшее количество сделок, но если что-то пойдёт не так - шанс быстро поправить положение будет ниже.

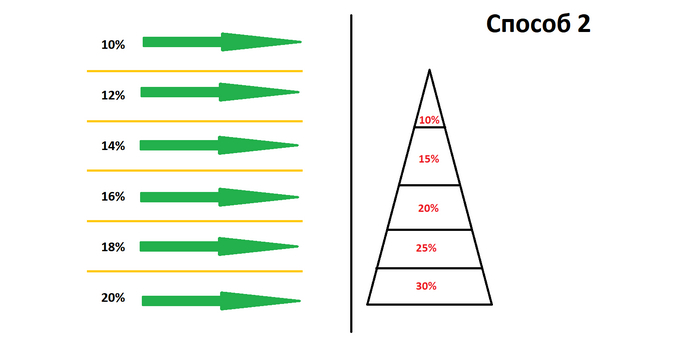

Есть 2 распостранённых способа разделения бюджета. Первый - в равных долях.

Например:

10 ордеров каждый по 10% от суммы баланса.

Или второй, этим способом пользуюсь я - это разделение бюджета по принципу пирамиды, где самый первый ордер - минимальный, а каждый последующий всё больше. Вы на своих экранах видите распределение которым пользуюсь я.

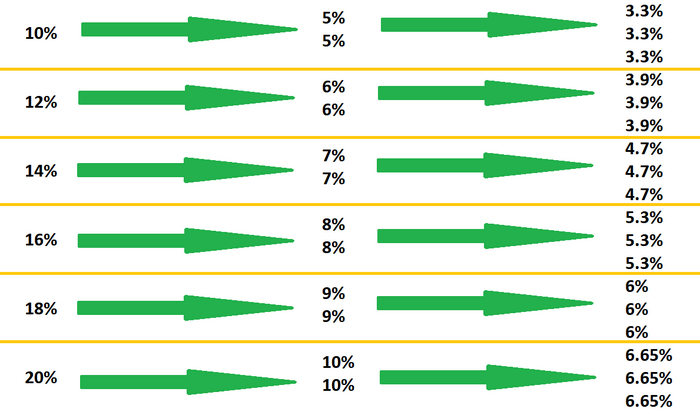

Запомните эту таблицу, к ней мы вернёмся немного позже. Что-бы всем было проще - приведу все расчёты в процентах. В первом столбике распределение на 6 ордеров, во втором 12, в третьем 18. Во всех случаях у меня остаётся 10% баланса на руках.

Как пользоваться принципом пирамиды объясню немного позже. Подобное распределение используется для минимизации рисков. И в случае усреднения если второй ордер больше первого - нам проще выкупить первый ордер.

Теперь когда мы знаем одно из правил - закрепим его на примере.

Берём график биткоина. Разделяем его на основные зоны поддержки и сопротивления, дополнительно я буду использовать статистику расположения ордеров китов.

После чего смотрим, сейчас биткоин торгуется на уровне от 21600 долларов до 22 тысяч долларов.

Мы должны распределить свой бюджет так:

10 процентов депозита используем в зоне в которой находимся сейчас и выше.

Если у нас виснет ордер и курс идёт вниз - мы добавляем 15 процентов и торгуем в нашей текущей зоне вплоть до 20800.

Добавляем ещё 20 процентов если курс упадёт к 18500 долларам.

И в случае если курс упадёт в зону от 15500 долларов и выше используем ещё 25 процентов баланса.

Да, цена может пойти ещё ниже, но на этот случай у нас осталось около 30 процентов на торговлю в этой зоне.

Используя подобное распределение мы:

Во первых - оставляем как можно больше денег на скупку большего количества монет.

Во вторых - будь то внутри дня, будь то на долгосрок будем зарабатывать больше на более безопасных уровнях.

В третьих - покупка большего количества монет поможет нам при желании усреднить купленные выше монеты.

Обратите внимание, что зоны в которых мы будем торговать всё время меняются. Постоянно нужно следить за рынком и анализировать его.

На Ваш вопрос, "а как же торговать?" - отвечу:

Во первых - анализируйте рынок.

Во вторых - Торгуйте от зон поддержки и сопротивления, это ваши самые верные друзья. Чем сильнее зона - тем выше шанс того, что цена отскочит от неё. Очень важно торговать не идеально по цене поддержки или сопротивления, а внутри зоны. Так как часто курс монет ходит внутри зоны, что вы видите на своих экранах.

В третьих - не используйте сомнительные способы технического анализа. Да, кое что возможно и сработает, но на графике можно найти 200 случаев когда совершенно любой индикатор сработал и столько же случаев когда он дал осечку.

Исторически на криптовалютном рынке работают только 3 индикатора, а именно:

Новости, поддержка и сопротивление, перекупленность и пререпроданность рынка. Всё остальное возможно и сработает, но мы не любим гадать на кофейной гуще, мы смотрим только на факты и наикрупнейшие фондовые рынки мира так как сейчас очень высокая корреляция между ними.

Вот мы и подошли к теме о том, что делать в случае просадки курса.

Первое и самое простое, это усреднение. Если Вы не заходили на всю котлету и разделили свой баланс на много частей и первые сделки скупали малыми частями, а последующие большими - то для вас не составит труда объединить 2 сделки и продать по средней стоимости.

Теперь 2 примера, первый если мы купим монет по одинаковой цене, а второй по принципу пирамиды.

В первом случае:

У нас есть 100 долларов

Монета стоит 100 долларов

Мы берём 10 долларов и покупаем 0.1 монеты

Курс идёт в низ к 75 долларам и мы покупаем 0.13 монет на 10 долларов.

В сумме что-бы продать всё и выйти в ноль мы должны дождаться курса в 86 долларов 96 центов

Во втором случае

У нас есть те самые 100 долларов

Монета стоит так-же 100 долларов

Мы берём 10 долларов и покупаем 0.1 монеты

Курс идёт в низ к 75 долларам и мы покупаем 0.2 монеты на 15 долларов.

В сумме используем 25 долларов и в случае просадки ещё ниже - докупим на ещё большую сумму

Итого что-бы продать 0.3 монеты и выйти в ноль - нам нужно выждать курс в 83 доллара 33 цента, что на почти 5 процентов ниже чем в предыдущем примере.

И тут не важно какие числа мы подставим, сам факт, что это простой математический пример которым многие пренебрегают. Напоминаю ещё раз, согласно официальным данным в трейдинге полностью теряют свой депозит от 90 до 95 процентов людей. Не попадите в этот процент.

Мы разобрали усреднение, теперь перейдём к более интересным способам.

Ещё один способ которым я пользуюсь - это перелив активов с одной монеты в другую.

Начнём с теории. Биткоин - самая сильная и по сравнению с остальными монетами стабильная валюта.

Стабильная не в плане волатильности, а в плане процентного изменения цены по отношению к другим монетам.

Согласно статистике, чем выше капитализация актива - тем меньше его волатильность.

Разберём на конкретном примере, ....далеко ходить не будем, я возьму последнюю ситуацию на рынке.

За 17 минут до начала обвала я публикую пост в твиттере. Кто следит за твитами - тот знает, что довольно часто я пишу о текущих тенденциях рынка. После чего пошел обвал и вот, на что мы должны обратить внимание:

через несколько часов после публикации курс биткоина просел на 3 целых 6 десятых процента.

Я купил биткоин не в самом низу, а приблизительно в первой половине обвала. Мы должны обратить внимание, что в это-же время эфириум упал на 5 целых 82 сотых процента. Мой любимый догикоин на 9 процентов.

Ну и что спросите вы? А вот, это график цены биткоина по отношению к догикоину.

Если биткоин теряет в моменте 3 процента, то догикоин 9. Это работает не только в период падения, но и в период роста. Если Биткоин вырастет на процент, как это случилось сейчас тот же эфир получит полтора процента, а догикоин все 4,,, и это работает в 99 процентах случаев.

Так вот возвращаясь ко мне. Я воспользовался этим способом во время этого падения. Немного не выгодно купив биткоин - в момент максимальной просадки я обменял его на догикоин. В итоге сделка закрыта с хорошим профитом. А если бы остался в биткоине - до сих пор сидел бы и думал.

В идеале ловить момент сильной просадки. Это самая выгодная ситуация, но если уж так случилось, что курс упал и деваться некуда - то можно поторговать между монетами с целью увеличения числа монет.

Торговать советую биткоином, если вы не доверяете более слабым монетам - перелив можно делать в эфириум. Я например переливаю в догикоин.

Ещё раз напоминаю, что у каждого должна быть своя голова на плечах, каждый должен думать как правильно поступить в той или иной ситуации. Ибо в одном случае мои советы помогут, а в другом нет.

Кстати по поводу головы. Есть ещё один способ достать любую монету купленную по любой цене.

Если вы купили биткоин по 50 тысяч и не знаете, что делать - вы просто должны подумать! В этой статье есть подсказка, я пришел к этому сам и хочу что-бы каждый из вас понял это тоже сам!

Это не кредитные плечи, это не манипуляции с пополнением счёта и усреднением. Это реальный действенный способ достать что угодно, откуда угодно. Единственная оговорка - это время и навыки.

Всё в ваших руках, нужно просто немного подумать. Подсказка, хотя даже почти ответ - описан немного ранее, нужно просто немного подумать и вспомнить чему нас всех учили так давно... Вы же внимательно читали?

Еще раз напоминаю, что у меня есть совершенно бесплатный ютуб канал. Если я был Вам хоть немного полезен - буду очень рад подписке. В следующей статье мы продолжим разбирать вопросы финансовой грамотности и посмотрим на примеры сделок.

Я на собственном примере покажу мои основные принципы торговли.

Спасибо за внимание. Всем пока

Индивидуальная помощь кому-то, особого значения не имеет.

Это микроуровень деятельности.

Ну помог и помог. Ну не помог и не помог. Ну отблагодарили, ну не отблагодарили. Не важно это!Пустая трата времени на переживание трагедии неблагодарности.

Нужен макромасштаб, когда пользу получают сразу миллионы.

Изобретатель пенициллина помог всему человечеству.

К подомным масштабам деятельности и нужно стремиться.

Это так просто. Достаточно 50 тыс таких людей, чтобы всех обеспечить всем.

Февраль дал доходность портфеля в размере 💰4,8%. Сам портфель за месяц вырос на 📈+3,8%

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Если вы долгосрочный инвестор, то непременно столкнётесь на своём пути с выбором премиального тарифа и банка, который вам его предоставит. Благо почти у всех в зачёт идут средства на брокерских счетах, поэтому даже пополняя по максимуму ИИС для налогового вычета, можно выйти на премиальное обслуживание примерно за 5 лет (с учётом реинвестирования дивидендов и роста активов, а если добавить подушку безопасности и свободный кэш, то и за меньший срок можно управиться).

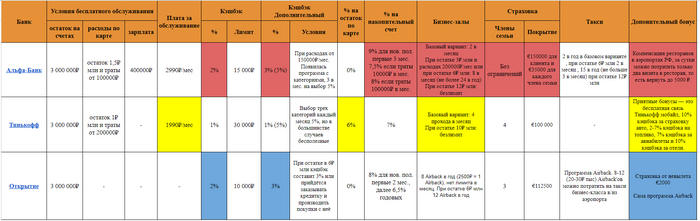

Для себя я выделил 3 банка, которые могут похвастаться клиентоориентированностью: Альфа, Тинькофф и Открытие (но, думается мне, когда ВТБ поглотит Открытие, то уже таких бонусов мы не увидим, а жаль). Критериями отбора послужил: кэшбэк, проценты по накопительному счёту, условия бесплатного обслуживания или размер месячного платежа, процент по карте, доступ в бизнес-залы, страховка и дополнительные бонусы.

Мой главный приоритет. Недавно получил их карточку, сейчас раздумываю над полноценным переходом, жаль, что нельзя перевести к ним ИИС (придётся терпеть ещё 2 года и складировать кэш).

Первые 3 месяца обслуживание бесплатное, чтобы оно дальше оставалось бесплатным необходимо выполнить одно из условий:

остаток 1,5₽ млн и траты от 100000₽ в месяц по картам

ежемесячный остаток по счетам — от 3₽ млн

зарплата от 400000₽ в месяц

Активы на брокерском счету идут в зачёт. Без соблюдения условий — 2990₽/мес c четвёртого месяца.

Базовый кэшбэк 2% (при покупках от 10000₽ в месяц, если тратить 150000₽ в месяц, то кэшбэк 3%). Лимит по кэшбэку 15000₽ в месяц (чтобы забрать весь кэшбэк необходимо потратить 500000₽ 😄). У Альфы появились категории (скопировали Тинькофф), мне, например, в первый месяц попались супермаркеты (5%, что весьма неплохо).

Дохода на остаток по карте нет. Первые 3 месяца для новых клиентов на накопительный счёт будет начисляться 9% годовых, после 7,5% если траты 10000₽ в месяц, если 100000₽, то 8% (базовая ставка 4%).

Бизнес-залы. В базовом варианте предоставляется 2 прохода в месяц (не более 12 в год), если остаток 6₽ млн 8 в месяц (не больше 24 в год), а при остатке 12₽ млн — без ограничений. Компенсация такси в аэропорт: 2 в год в базовом варианте, при остатке 6₽ млн 2 в месяц ,15 в год (не больше 3 в месяц) при остатке 12₽ млн. Страхование на €150000 для клиента и на €35000 для каждого члена семьи. Дополнительный бонус — это компенсация ресторанов в аэропортах РФ, за сутки можно потратить только два визита в ресторан, то есть вернуть до 5000 ₽.

Активный пользователь данного банка и его продуктов. Выбор премиального обслуживания будет между жёлтым и красным банком.

Чтобы обслуживаться бесплатно необходимо выполнить одно из условий:

остаток 1₽ млн и траты от 200000₽ в месяц по картам

ежемесячный остаток по счетам — от 3₽ млн

Активы на брокерском счету идут в зачёт. Без соблюдения условий — 1990₽/мес.

Базовый кэшбэк 1% — уныло, да можно выбрать категории и получить 5% по ним, но редкость, когда попадаются стоящие . Лимит по кэшбэку 30000₽ в месяц.

Доход на остаток по карте равен 6%, тут заметное преимущество перед всеми (у меня подписка Pro и сегодня его сократили до 5%, обидно). Накопительный счёт порадует 7% годовых.

Бизнес-залы. В базовом варианте предоставляется 4 прохода в месяц, а при остатке 10₽ млн — безлимит. Страхование на €100000 для клиента и для 4 членов семьи. Дополнительный бонусы — это бесплатная связь, 10% кэшбэка за страховку авто, 2-7% кэшбэка на топливо, 7% кэшбэка за авиабилеты и 10% кэшбэка за отели.

К сожалению ВТБ выкупил Открытие и в течении 2 лет произойдёт интеграция. Думаю, что такого премиального обслуживания через 2 года мы не увидим. Оставлю, как запасной аэродром, возможно, я ошибаюсь и всё будет хорошо с премиальным обслуживанием.

В Открытии не приобрести премиальное обслуживание, необходимо выполнить одно из условий:

ежемесячный остаток по счетам — от 3₽ млн

ежемесячный остаток по счетам — от 2₽ млн статус Light Премиум (кроме Москвы, Московской области, Санкт-Петербурга).

Активы на брокерском счету идут в зачёт.

Базовый кэшбэк 2%, при остатке в 6₽ млн кэшбэк составит 3% или прийдётся заказывать кредитку и производить покупки с неё. Лимит по кэшбэку 10000₽ в месяц (15000₽ при остатке в 6₽ млн).

Дохода на остаток по карте нет. Первые 2 месяца для новых клиентов на накопительный счёт будет начисляться 8% годовых, после 6,5%.

У Открытия есть программа Airback, с ее помощью можно компенсировать себе расходы на бизнес-залы, трансфер в аэропорт и услуги аэропорта (покупка доп. места для багажа). Базовый вариант предполагает 8 Airback на календарный год (при остатке 6₽ млн 12 Airback в год, три из них можно потратить на рестораны 7500₽/год). Одним AirBack можно возместить траты до 2500₽ , двумя — до 5000₽. Если стоимость покупки меньше 2500₽, списывается один AirBack, если больше ― два AirBack.

Для удобства я подготовил таблицу, чтобы вы сами смогли сравнить данные карты и их премиальное обслуживание. Если рассматривать другие банки, то там совсем печальные условия, думаю, что именно эти 3 банка привлекут особое внимание своими бонусами. Конечно, готов выслушать и ваши варианты.

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.