Задолбала реклама

Я НЕ буду узнавать про ВТБ, я НЕ стану заказывать Яндекс или Сбер, я НЕ размещу на Авито, Озон в топку. Я НЕ стану есть в Ростиксе и Мачнике. Мерзость, а не реклама. Заебали. Я , при надобности, буду искать альтернативу.

Я НЕ буду узнавать про ВТБ, я НЕ стану заказывать Яндекс или Сбер, я НЕ размещу на Авито, Озон в топку. Я НЕ стану есть в Ростиксе и Мачнике. Мерзость, а не реклама. Заебали. Я , при надобности, буду искать альтернативу.

Ⓜ️ По последним данным Росстата, за период с 9 по 15 апреля индекс потребительских цен вырос на 0,12% (прошлые недели — 0,16%, 0,10%), с начала апреля — 0,29%, с начала года — 2,25% (годовая — 7,8%). Недельные данные выводят нас на 6% saar, а это не есть хорошо (это месячная инфляция без сезонных факторов, умноженная на 12), как вы понимаете темпы прошлого года были превышены (в апреле 2023 г. недельные данные составили — 0,04%, месячный же пересчёт регулятором — 0,39%). Цель регулятора 4-4,5% к концу года трудноосуществима (сейчас вырисовывается 7,8%), есть множество факторов, которые влияют на темпы инфляции:

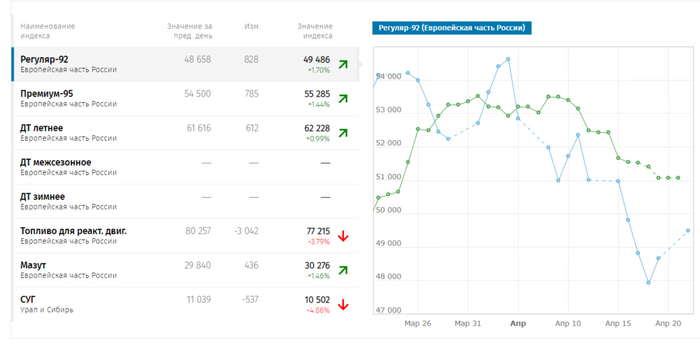

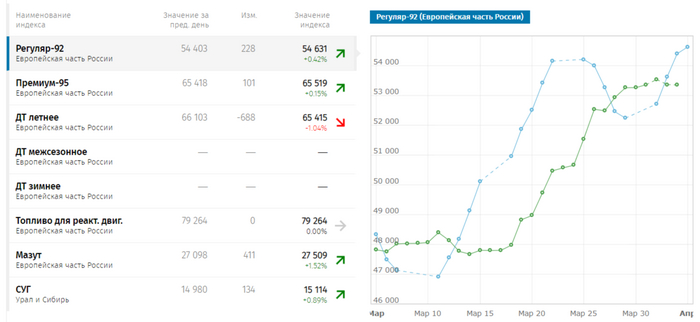

🗣 По данным Росстата, за период с 8 по 14 апреля производство бензина в РФ повысилось на 12,1%, а дизельного топлива на 0,6%. Розничные цены на бензин подорожали за неделю на 0,26% (невероятный взлёт цен, самый сильный прирост за последние месяцы, прошлая неделя — 0,16%), на дизтопливо фиксируем повышение цен на 0,16% (прошлая неделя — 0,21%). Напомню, что с 1 марта действует запрет на экспорт бензина, но цены, то растут.

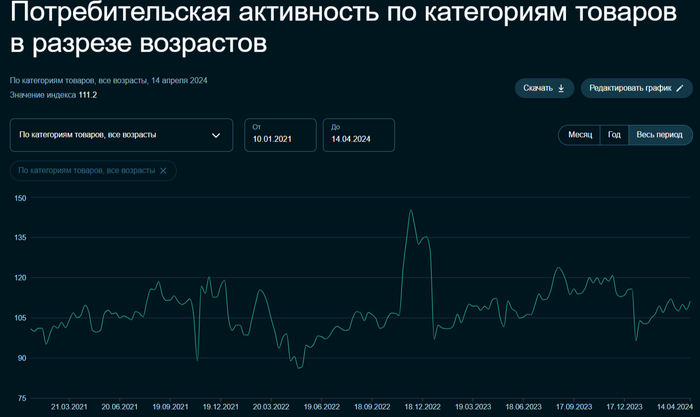

🗣 Продолжается рост цен на бытовые услуги, а значит, спрос усиливается, это отмечено и в данных Сбериндекса. Также данный спрос отражается в отчёте ЦБ за март, по предварительным данным (цифры скрыты, обозначили только % значение), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле почти обнулится, а это не есть хорошо —0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽). Сейчас $ торгуется по 93,5₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 74,7$, как итог бочка стоит ~7000₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6400₽).

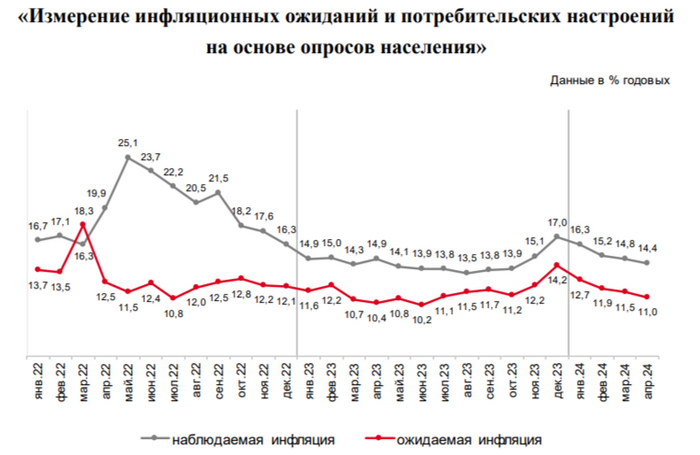

📌 Положительным моментом для регулятора является, то, что с ипотечным спросом начали справляться, в отчёте Сбера портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Всего же банки выдали ипотечных кредитов в марте 447₽ млрд (в феврале 333₽ млрд), в марте прошлого года выдали 569₽ млрд. Ещё в копилку регулятору можно занести, то что статистика по наблюдаемой и ожидаемой инфляции вновь сократилась (ожидаемая с 11,5% до 11%, а наблюдаемая с 14,8% до 14,4%). Высокая ключевая ставка с нами надолго — факт. Сам регулятор прогнозирует снижение ставки во II полугодии 2024 г., но я обратил ваше внимание на факторы, которые могут продлить ужесточение ДКП ещё на больший срок или привести к повышению ставки.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

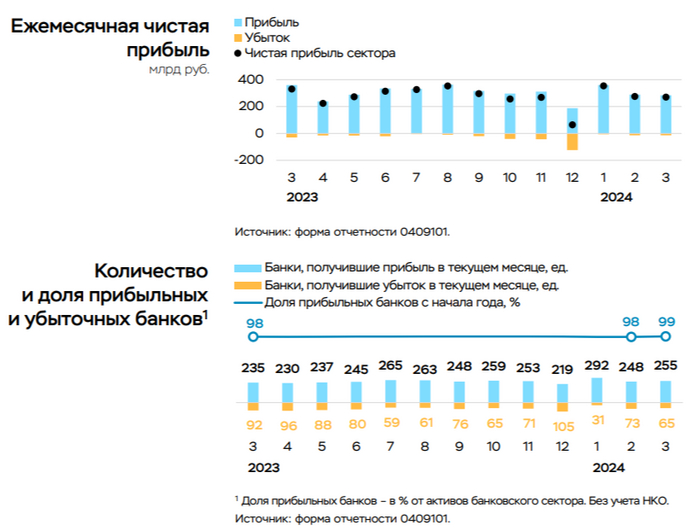

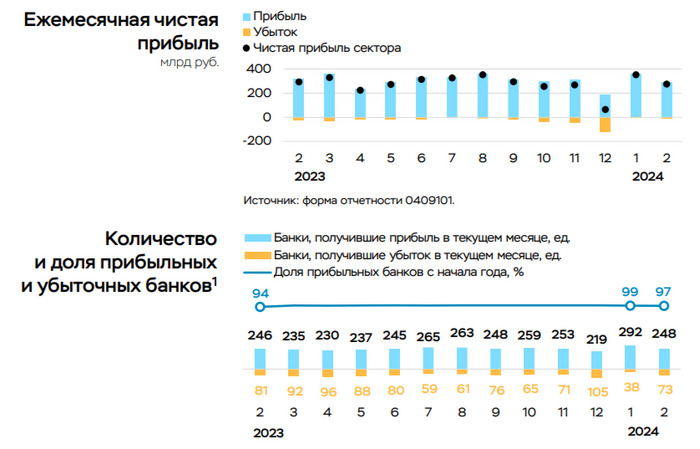

💳 По данным ЦБ, в марте 2024 г. прибыль банков составила 270₽ млрд (ROE — 22,1% в годовом выражении), случилось незначительное снижение относительно прошлого месяца — 275₽ млрд (1,8%), а вот с прошлым годом всё более чувствительнее — 330₽ млрд (18,2%). Но главное то, что доходность на капитал (показатель, который учитывает рост балансов банков) в марте 2024 г. относительно марта 2023 г. снизилась (с 32 до 22,1% в годовом выражении, в феврале 2024 г. ROE — 22,7%) и это уже звоночек. Теперь отмечаем интересные факты из отчёта:

🟣 Основная прибыль уменьшилась (основная прибыль включает ЧПД, ЧКД, операционные расходы и чистое доформирование резервов) до 158₽ млрд с 210₽ млрд в феврале, но снижение было техническим. В марте была проведена реклассификация ценных бумаг в категорию удерживаемых до погашения из оцениваемых по справедливой стоимости. По ним накопилась отрицательная переоценка — 50₽ млрд, которая была восстановлена, а вместо этого сформированы резервы на ту же сумму в составе основной прибыли. На чистую прибыль данная реклассификация не повлияла.

🟣 За I квартал 2024 г. банки заработали — 899₽ млрд чистой прибыли (I квартал 2023 г. — 881₽ млрд), но нужно учитывать, что банковский сектор сильно вырос: активы за последние 12 м. увеличились на 20%. Таким образом, доходность несколько снизилась, хотя и остаётся высокой — ROE за I квартал 2024 г. составил 25% в сравнении с 29% в I квартале 2023 г. Напомню, что ожидания регулятора по прибыли за 2024 г. составляют 2,3–2,8₽ трлн, ~230₽ млрд в среднем за месяц.

🟣 Количество прибыльных банков выросло по сравнению с февралём (255, или 80% от общего числа, в феврале 248 и 77% соответственно).

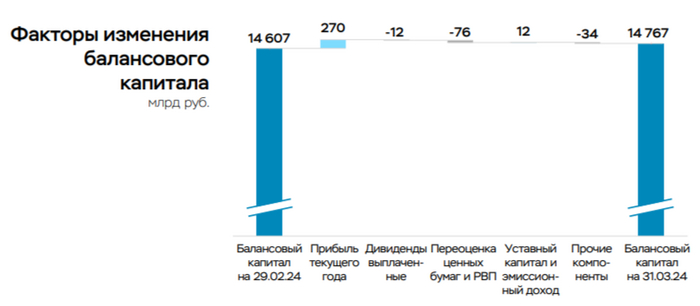

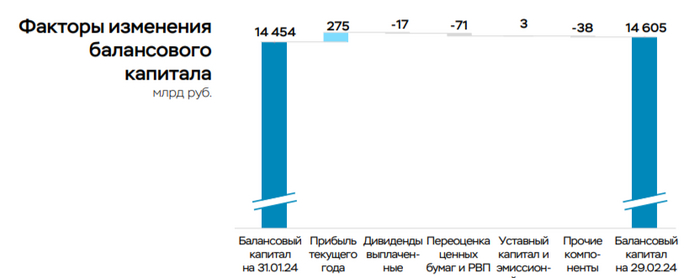

🟣 Несмотря на прибыль в размере 270₽ млрд, балансовый капитал сектора вырос всего на 159₽ млрд, до 14,8₽ трлн. Это в большей степени связано с отрицательной переоценкой ценных бумаг через прочий совокупный доход (-76₽ млрд из-за продолжающегося роста ставок по длинным облигациям — в частности, доходности ОФЗ на разных сроках увеличились на 50–90 б.п.). Кроме того, на капитал повлияло изменение накопленной прибыли прошлых лет (-49₽ млрд), преимущественно за счёт убытков, относящихся к прошлому периоду, и дивидендных выплат. Также через капитал прошла отрицательная переоценка бессрочных субординированных инструментов.

Данные изменения видны по отчётам 2 крупнейших банков страны:

🏦 Сбер опубликовал сокращённые результаты по РПБУ за март 2024 г. В марте банк заработал — 128,5₽ млн чистой прибыли, результат выше прошлого года, но если взглянуть на прибыль до налогообложения, то там весомый просадок — 158,8₽ млрд (-20,1% г/г). Именно нормализовавшийся налог в этом месяце помог компании выйти на прибыль в +120₽ млрд, если бы налогообложение осталось на уровне прошлого года, то прибыль составила в районе +80₽ млрд, а это уже совсем другие цифры. Но беспокоится по налогу не стоит, март прошлого года являлся аномалией, дальше всё было гладко. Рентабельность капитала за 3 месяца достигла 22%. Вклад же Сбера в общую банковскую прибыль в марте составил — 47,6%, весомый показатель.

🏦 ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Прочие операционные доходы просели до — 9,5₽ млрд (-72,5% г/г), это влияние заработка на курсовых разницах. Создание резервов под кредитные убытки и прочие резервы — 10,9₽ млрд (+51,4% г/г), из-за высокой ключевой ставки приходится больше отчислять.

📌 В I квартале чистая прибыль банками была заработана опережающими темпами, но быть уверенным в продолжении такой тенденции я бы не стал. Всё же высокая ставка с нами надолго, значит больше отчислений в резервы и охлаждение кредитования будет маячить на горизонте (не забываем и про другие меры: ужесточение макропруденциальных лимитов/надбавок и корректировка в льготной ипотеке).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Реклама АО «Кордиант», ИНН 7601001509

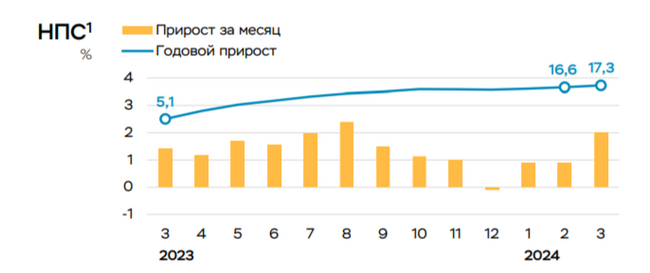

Ⓜ️ По данным ЦБ, в марте 2024 г. спрос в кредитовании составил — 571₽ млрд (1,7% м/м и 26,3% г/г, месяцем ранее 319₽ млрд). В марте 2023 г. он составлял 493₽ млрд, проблема в том, что мы не только превысили темпы прошлого года, но и поднялись выше 500₽ млрд, а это уже звоночек. В данном отчёте регулятор скрыл цифры в потребкредитовании и автокредитовании, но я уверен, что там произошёл бум спроса, учитывая прошлые месяцы. Конечно, высокая ключевая ставка с нами надолго, но с такими данными регулятор может задуматься и о последующем ужесточении ДКП, но для начала я бы подождал статистических данных за апрель-май, если темпы подтвердятся — беда.

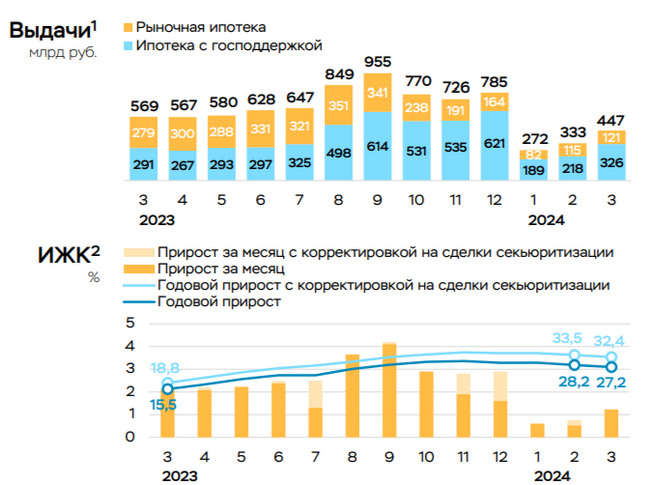

🏠 По предварительным данным ипотека в марте ускорилась до 1,2% (+0,8% в феврале, с корректировкой на сделки секьюритизации в размере ~42₽ млрд). Если рассматривать конкретные цифры, то выдача ипотеки с господдержкой составила — 326₽ млрд (218₽ млрд в феврале), выдача же рыночной — 121₽ млрд (116 млрд в феврале). Всего было выдано кредитов на 447₽ млрд (в феврале 333₽ млрд), в марте прошлого года выдали 569₽ млрд. Стоит признать, что в 2024 г. ужесточение условий по льготной ипотеке начало работать (был повышен первоначальный взнос до 30% и сокращён максимальный размер кредита до 6₽ млн), самой популярной программой сейчас остаётся Семейная ипотека, выдачи которой увеличились в марте на 50% (до 169₽ млрд с 113₽ млрд), помимо этого активно выдавалась ИТ-ипотека, выдачи достигли 46₽ млрд (в феврале 24₽ млрд). Высокая же ключевая ставка напрочь прибила рыночную ипотеку, также правительство сократило субсидии на 0,5 п.п. по ипотеке банкам (в общем сократили на 1,5% с начала запуска субсидий).

💳 По предварительным данным (выше я писал, что данные скрыты), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой (в инфляционных данных я вам рассказывал, что спрос на бытовые услуги растёт, есть ещё предположение, что потребкредитом заёмщики начали активно покрывать первоначальный взнос по ипотеке).Также высокая потребительская активность отмечена в Сбериндексе. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

Конечно, данная динамика прослеживается в финансовом и строительном секторе:

🔴 Последний отчёт Сбербанка (РПБУ за март 2024 г.) даёт понять, что ипотечные меры действуют: портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). Портфель же потребительских кредитов увеличился на 1,4% за месяц, с начала года на 2,3% до 3,9₽ трлн (в феврале с начала года — 1%), банк так же, как и регулятор предпочёл скрыть цифры. ВТБ в январе-феврале продолжил сокращать свою чистую прибыль — 61,3₽ млрд (-33,2% г/г).

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишились рыночной ипотеки, а с новой корректировкой льготная остаётся под вопросом.

📌 Март оказался волнующим месяцем по статистическим данным, ипотечное кредитование приходит в некую норму, а вот потребкредитование и автокредитование аномально растёт, будем надеется, что это разовые факторы повлияли на их рост и уже в ближайшие 2 месяца спадёт спрос и в этих сегментах (иначе мы ещё дольше будем находиться с высокой КС или на ближайших заседаниях будет повышение). Всё же ужесточение ключевой ставки, макропруденциальных лимитов/надбавок, корректировка льготной ипотеке должны оказать весомое воздействие на кредитование.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Ⓜ️ Регулятор пересчитал месячную инфляцию за март, получилось — 0,39% (в марте 2023 г. — 0,37%). Недельные данные марта показывали — 0,31%, тогда я указывал, что недельная корзина включает мало услуг, а они растут в цене опережающими темпами, поэтому при перерасчёте регулятор точно увеличит данную цифру. Но, даже при перерасчёте можно констатировать тот факт, что инфляция в марте замедлилась относительно значений января-февраля (0,86% и 0,68%) и составила примерно 5% saar (это месячная инфляция без сезонных факторов, умноженная на 12), нас это приближает к цели регулятора по годовой инфляции (4-4,5%).

Что же насчёт апреля, то по последним данным Росстата, за период с 2 по 8 апреля индекс потребительских цен вырос на 0,16% (прошлые недели — 0,10%, 0,11%), с начала апреля — 0,17%, с начала года — 2,12%. Как вы понимаете в начале апреля инфляция, вновь пришла в ускорение, этому способствуют некоторые факторы, которые явно могут повлиять и на ключевую ставку:

🗣 По данным Росстата, за период с 1 по 7 апреля производство бензина в РФ понизилось на 2,7%, а дизельного топлива на 2,1%. Розничные цены на бензин подорожали за неделю на 0,16% (ощутимый прирост за последние месяцы), на дизтопливо фиксируем взлёт цен на 0,18% (прошлая неделя — 0,21%). Напомню, что с 1 марта действует запрет на экспорт бензина, но цены, то растут.

🗣 Продолжается рост цен на бытовые услуги, а значит, спрос усиливается. Данное явление было отмечено и на заседании ЦБ: "потребительские настроения находятся вблизи исторических максимумов, интерес граждан к крупным покупкам растёт с декабря". Также данный спрос отражается в отчёте ЦБ за февраль, по предварительным данным, потребительское кредитование составило — 127₽ млрд (0,9% м/м), темпы удручающие (в январе —124₽ млрд, 0,9% м/м), за 2 месяца прирост составил 1,8%, когда в прошлом году был всего 1% (всего за 2 месяца 2023 г. выдали 123₽ млрд). В автокредитовании безумство — 65₽ млрд (3,7% м/м, в прошлом месяце 39₽ млрд), на это повлияло, что с 1 апреля в России исчезнет возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле почти обнулится, а это не есть хорошо —0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽). Сейчас $ торгуется по 93₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 78$, как итог бочка стоит ~7200₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6400₽).

📌 Положительным моментом для регулятора является, то, что с ипотечным спросом начали справляться, тот же Сбер скрыл данные по ипотеке в марте, но привёл % соотношение. Портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Всего же банки выдали ипотечных кредитов в феврале на 333₽ млрд, в прошлом году выдали на 422₽ млрд. Высокая ключевая ставка с нами надолго — факт. Сам регулятор прогнозирует снижение ставки во II полугодии 2024 г., но я обратил ваше внимание на факторы, которые могут продлить ужесточение ДКП ещё на больший срок и я не стал бы исключать увеличение ключевой ставки в этом году.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Ⓜ️ По последним данным Росстата, за период с 26 марта по 1 апреля индекс потребительских цен вырос на 0,10% (прошлые недели — 0,11%, 0,06%), с начала марта — 0,31%, с начала года — 1,87%. Да недельные данные ниже 4% saar (это месячная инфляция без сезонных факторов, умноженная на 12), но мы всё равно превысили темпы прошлого года (в марте 2023 г. недельные данные составили — 0,23%, месячный пересчёт регулятором — 0,37%). Цель регулятора 4-4,5% к концу года, но есть множество факторов, которые могут повлиять на темпы инфляции:

🗣 Большой вопрос, как регулятор пересчитает месячную инфляцию, уже 2 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%). Я уверен, что месячную пересчитаю и, вновь, выйдет выше недельной, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами.

🗣 По данным Росстата, за период с 25 по 31 марта производство бензина в РФ повысилось на 2,7%, а дизельного топлива, наоборот, снизилось на 1,8%. Розничные цены на бензин подорожали за неделю на 0,04% (прошлая неделя — 0,08%, а это был самый сильный прирост за 11 недель), на дизтопливо фиксируем взлёт цен на 0,21%. Напомню, что с 1 марта действует запрет на экспорт бензина, но цены, то растут.

🗣 Продолжается рост цен на бытовые услуги, а значит, спрос усиливается. Данное явление было отмечено и на заседании ЦБ: "потребительские настроения находятся вблизи исторических максимумов, интерес граждан к крупным покупкам растёт с декабря". Также данный спрос отражается в отчёте ЦБ за февраль, по предварительным данным, потребительское кредитование составило — 127₽ млрд (0,9% м/м), темпы удручающие (в январе —124₽ млрд, 0,9% м/м), за 2 месяца прирост составил 1,8%, когда в прошлом году был всего 1% (всего за 2 месяца 2023 г. выдали 123₽ млрд). В автокредитовании безумство — 65₽ млрд (3,7% м/м, в прошлом месяце 39₽ млрд), на это повлияло, что с 1 апреля в России исчезнет возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле почти обнулится, а это не есть хорошо —0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽). Сейчас $ торгуется по 92,2₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 77,2$, как итог бочка стоит ~7100₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6000₽).

📌 Положительным моментом для регулятора является, то, что с ипотечным спросом начали справляться, тот же Сбер выдал ипотеки в феврале на — 153₽ млрд (в предыдущие месяцы — 151₽ млрд, 467₽ млрд, 451₽ млрд). Например, в прошлом году банк выдал ипотеки на 250₽ млрд, как итог выдача просела почти на 40%. ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Всего же банки выдали ипотечных кредитов в феврале на 333₽ млрд, в прошлом году выдали на 422₽ млрд. Ещё в копилку регулятору можно занести, то что статистика по наблюдаемой и ожидаемой инфляции вновь сократилась (ожидаемая с 11,9% до 11,5%, а наблюдаемая с 15,2% до 14,8%). Высокая ключевая ставка с нами надолго — факт. Сам регулятор прогнозирует снижение ставки во II полугодии 2024 г., но я обратил ваше внимание на факторы, которые могут продлить ужесточение ДКП ещё на больший срок.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Как отмечает ЦБ в своем резюме в феврале (по сравнению в январем) произошел рост как текущих счетов, так и срочных депозитов в банках (преимущественно до 1 года). При этом население одновременно наращивает и потребление, и сбережения. Для более выраженного замедления инфляции перевес должен быть в пользу сбережений, поэтому пока ключевая ставка будет высокой на протяжении полугода точно.

Как обычно раз в месяц обновляю подборку процентных ставок по вкладам. Убрал из списка Росбанк, у него ставка 14,5% ниже чем у многих. Рассматриваю срок от 3 месяцев до 1 года.

1. Инвестторгбанк

вклад "Точно в цель" 1 процентный период с 1 по 125 день (16,25%), 2 процентный период с 126 по 250 день период (14,25%), 3 процентный период (11%). Проценты по вкладу выплачиваются в конце каждого процентного периода, после чего также возможно его закрытие.

2. МКБ

вклад "МКБ. Перспектива" если открыть онлайн 15% (на 95 дней), 14,7% (на 185 дней), 13,5% (на 370 дней). Проценты в конце срока. При покупках по карте от 10 тыс.₽ 16,5% (на 95 дней); 16,2% (на 185 дней); 15% (на 370 дней)

3. Газпромбанк

вклад "Заоблачный процент" от 15 тыс. ₽ при открытии онлайн с 1 по 60 день – 15%, с 61 по 120 день – 16%, с 121 по 181 день – 16,5%; при открытии в офисе - с 1 по 60 день – 14%, с 61 по 120 день – 15%, с 121 по 181 день – 15,5%.

4. Альфа-банк

Альфа-вклад от 50 тыс.₽ 14,82% (на 92 дня), 15,21% (на 123 дня), 14,74% (на 184 дня), 13,75% (на 276 дней), 13,09% (на 1 год). Проценты выплачиваются ежемесячно на выбор с капитализацией или без.

5. Банк Санкт-Петербург

вклад "Выгодный старт" 16% на 3 месяца до 500 тыс. ₽.

6. Хоум Банк

вклад "Максимальный" 15,5% (на 3 месяца), 15,25% (на 6 месяцев); 14,5% (на 12 месяцев).

7. МТС банк

вклад 15,89% (на 4 месяца), 15,69% (на 6 месяцев), 13,35% (на 1 год). Выплата процентов - ежемесячно с капитализацией.

8. Сбербанк

вклад «Лучший%» от 100 тыс. ₽ 13,1% (на 3 месяца), 14,6% (на 6 месяцев), 12,1% (на 12 месяцев). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,4%. С подпиской Сберпрайм +1% (399₽ в месяц). Такой процент будет начислен средства, которых не было на вкладах в последние 3 месяца.

9. ПСБ

вклад "Формула дохода" от 100 тыс.₽ первый процентный период с 1 по 50 день (17%), второй процентный период с 51 по 100 день (15%), третий процентный период с 101 по 250 день (13%). Проценты по вкладу выплачиваются в конце срока.

10. ДОМ РФ

вклад "Мой Дом" при оформлении онлайн от 30 до 999,99 тыс.₽ 16% (на 3 месяца), 15,8% (на 6 месяцев), 13,3% (на 1 год); от 1 млн.₽ 16,2% (на 3 месяца), 16% (на 6 месяцев), 14% (на 1 год).

11. Тинькофф

вклад 15% (на 3 и 6 месяцев); 13,8% (на 1 год).

12. ВТБ

ВТБ-вклад при открытии онлайн 13,86% (на 3 месяца), 14,41% (на 6 месяцев), 13,82% (на 12 месяцев) без пополнений и снятия.

13. Россельхозбанк

вклад "Доходный" 13,8% (на 3 месяца), 15,3% (на 6 месяцев), 14% (на 9 месяцев), 14% (на год) . При оформлении онлайн +0,2%. Выплата в конце срока.

❗️С процентов свыше 160 тыс.₽, полученных с вкладов и накопительных счетов, в этом году будет взиматься налог (если ключевую ставку больше не поднимут).

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

💳 По данным ЦБ, в феврале 2024 г. прибыль банков составила 275₽ млрд (ROE — 22,7% в годовом выражении), это на 22% ниже, чем месяцем ранее — 354₽ млрд и на 6,1% ниже прошлого года — 293₽ млрд. Доходность на капитал (показатель, который учитывает рост балансов банков) в феврале 2024 г. относительно февраля 2023 г. снизилась (с 30 до 22,7% в годовом выражении, в январе 2024 г. ROE — 29,6%). Такое чувствительное снижение в заработке было связанно с некоторыми факторами.

Основная прибыль (основная прибыль включает ЧПД, ЧКД, операционные расходы и чистое доформирование резервов) в феврале сократилась на ~90₽ млрд, до ~210₽ млрд с ~300₽ млрд в январе, в том числе вследствие:

💬 небольшого доформирования резервов по корпоративным кредитам на 10₽ млрд (в январе было восстановление на ~30₽ млрд);

💬 роста операционных расходов (+37₽ млрд);

💬 снижения основных доходов (ЧПД и ЧКД) на 23₽ млрд, или 4%, из-за меньшего количества календарных дней в феврале.

Также стоит отметить из отчёта:

🟣 В целом прибыль банковского сектора пока выше ожиданий регулятора (2,3–2,8₽ трлн в 2024 году, ~200₽ млрд в среднем за месяц) из-за очень низкой стоимости риска по корпоративным кредитам (~0,2% в феврале в годовом выражении).

🟣 Количество прибыльных банков сократилось по сравнению с январём (248, или 77% от общего числа, в январе 292 и 90% соответственно). Однако системных рисков для сектора это в целом не несёт, так как размер потерь убыточных банков незначительный (14₽ млрд), а их общая доля в активах сектора составляет ~2% (от совокупных активов банков без учёта НКО, на которые приходится ~5,9% активов сектора).

🟣 Несмотря на прибыль в размере 275₽ млрд., балансовый капитал сектора вырос всего на 182₽ млрд, до 14,6₽ трлн. В основном это связано с отрицательной переоценкой ценных бумаг, стоимость которых определяется через прочий совокупный доход (~71₽ млрд), и переоценкой бессрочных субординированных займов (22₽ млрд) на фоне ослабления курса рубля на 2,8%. Довольно значительная переоценка ценных бумаг связана с ожиданиями инвесторов, что высокие ставки (в частности, по ОФЗ) сохранятся надолго.

Данные изменения видны по отчётам 2 крупнейших банков страны:

🏦 Изучая отчёт Сбербанка (РПБУ за февраль 2024 г.) становится понятно, что ужесточение ДКП начинает работать. Выдача ипотеки значительно "просела" — 153₽ млрд (в предыдущие месяцы — 151₽ млрд, 467₽ млрд, 451₽ млрд). В прошлом году банк выдал ипотеки на 250₽ млрд, как итог выдача просела почти на 40%. Выдача же потребительских кредитов аномально увеличилась — 255₽ млрд (в предыдущие месяцы — 188₽ млрд, 173₽ млрд, 248₽ млрд). На это могло повлиять желание покрыть потребительским кредитом первоначальный взнос по ипотеке и увеличившийся спрос на автокредитование (с 1 апреля в России исчезнет возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей).

🏦 ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Прочие операционные доходы просели до — 9,5₽ млрд (-72,5% г/г), это влияние заработка на курсовых разницах. Создание резервов под кредитные убытки и прочие резервы — 10,9₽ млрд (+51,4% г/г), из-за высокой ключевой ставки приходится больше отчислять.

📌 Уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду высокой ставки (которая продержится долгое время), ужесточения макропруденциальных лимитов/надбавок и корректировки в ипотеке с господдержкой, а значит, начало 2024 г. не будет столь многообещающим для финансового сектора.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Ну что, потренировались? А теперь пора браться за дело всерьез.