Хочу почитать соображения на тему того, с каким капиталом можно уходить на покой в 45 лет. Допустим, есть семья из двух человек, детям больше 18. Необходимо чтобы был доход 300тыр в месяц в Москве или 250тыр в области в 2023 году и сохранялся бы примерно на том же уровне покупательной способности на протяжении ещё 30 лет. Остаток капитала в конце должен быть не менее 50% от изначального. Вопрос: какая сумма капитала должна быть сейчас для того чтобы это обеспечить?

Очевидные варианты:

1. Купить квартир либо коммерческой недвижимости и сдавать их в аренду. Со временем недвижимость будет расти в цене и можно будет индексировать ренту вместе с инфляцией и рынком. На данный момент, рентабельность где-то 4-8%. Грубо говоря, 12-15 однушек в Москве. Но опять таки, надо искать жильцов, ремонт, разруливать проблемы, простои. Плюс с таким количеством квартир, это считай как работа если заниматься самому. Либо нанимать кого-то чтоб рулили за тебя и отъедали часть денег.

2. Держать деньги в рублях под проценты в банке. Рентабельность 14%, но что у нас там будет с инфляцией/курсом валют дальше + в истории уже было когда деньги в банках тупо отжимались государством просто и без затей. Но как работой это уже не было бы, просто получай деньги и всё. Тоже самое с валютой, но только за 4%, а не 14%.

3. Инвестировать деньги в ценные бумаги, собрать диверсифицированный портфель и жить на дивиденды. Тут тоже есть вопросы к волатильности и отжимом активов государством. Рентабельность до 20%.

Хочет кто-нибудь поделиться соображениями? С каким размером капитала можно уже дальше не париться и как именно его лучше всего пристроить чтобы за счёт него жить?

EDIT: Вопрос не стоит в том как заработать изначальный капитал. Тут каждый решает этот вопрос для себя сам. Вопрос в том на какой минимальной отметке этот капитал становится самодостаточным при изложенных условиях.

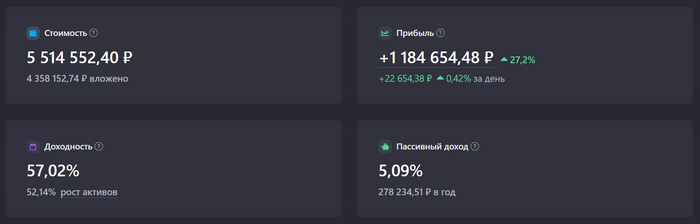

Да, это снова я в ваших лентах. Ну раз в год можно и потерпеть. Я уже пять лет в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой собственный "мини-пенсионный фонд". Моя цель - накопить достаточное количество средств, которые могут покрывать типичные расходы нашей семьи на протяжении всей жизни. По моим расчетам, для этого достаточно иметь сумму, равную 300 среднемесячным расходам. Кстати, в следующей (заключительной) части годового отчета я расскажу, насколько я далеко от цели, и сколько еще осталось.

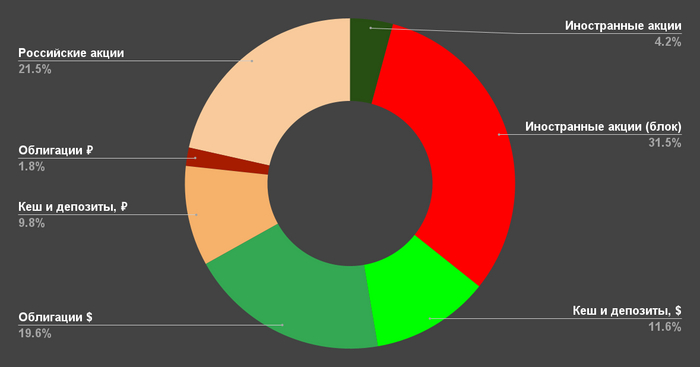

Две трети всего объема моего "мини-пенсионного фонда" - валюта. Правда, очень важный момент: большую долю занимают замороженные иностранные акции. Сами посмотрите, насколько это много:

Условно свои валютные вложения я делю на 3 кучки: американские акции, валютные облигации, акции остального мира (преимущественно китайские). Результаты буду описывать также с разбитием на эти три категории.

Американские акции

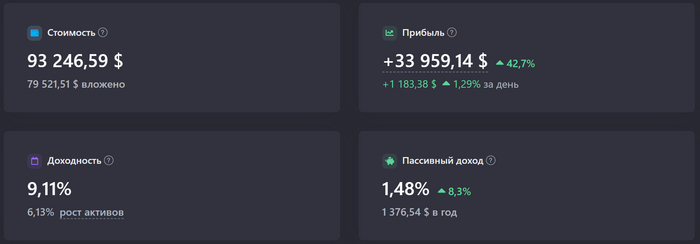

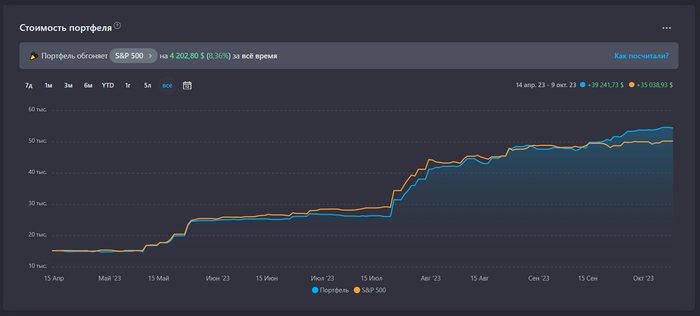

Доходность в валюте составляет 9,1% годовых. Бывало и лучше. Ведь вот уже почти два года (с декабря 2021 года) рынок американских акций не может вырасти, находясь в очень затяжной коррекции. Два года рынок не растет. Для справки, в рублях это 19,8% годовых - т.е. лучше, чем портфель российских акций.

На самом деле, портфель был гораздо более крупным, но за последний год я продал американские акции на сумму $60'600. Это были акции, которые либо не были заблокированы вовсе (куплены через банки, не попавшие под санкции первой волны), либо были разблокированы в рамках "секретного" взаимозачета СПБ Биржи с неким зарубежным инвест-банком (птичка на хвосте принесла, что это были гольдманы). Эта разблокировка произошла в ноябре 2022 года. А продавал я тремя "партиями" - в январе, в марте и в июле этого года.

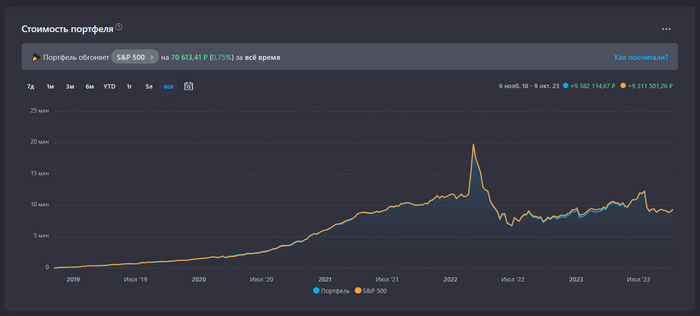

Как видно из графика, мне повезло - проданные активы в совокупности своей в течении года имели результат чуть хуже индекса, а непроданные - чуть лучше индекса. Так что я сам того не ведая получил из-за этого хорошее преимущество над индексом S&P500, с которым ранее шёл очень ровно.

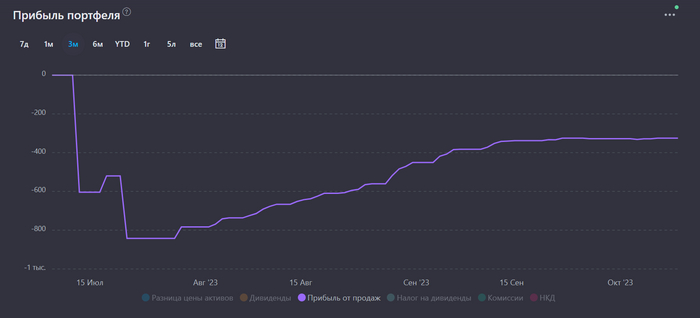

Причем, вложено своих в проданные акции $43'200, а $17'400 - это реализованная прибыль. Примерно половина этого дохода поступила от акций, которые находились в собственности более 3 лет, и такой доход освобожден от налогов. Но другая половина дохода была от акций в собственности менее 3 лет, так что я все равно "попал" на налог порядка 90 тысяч ₽, который придется уплатить в январе.

Изо всех оставшихся американских акций около $6000 находятся в полностью разблокированном (свободном) состоянии, чуть менее $4000 - в "полузаблокированном состоянии". Остальное (около $83000) - заблокировано.

Стоит также обратить внимание и на проблему дивидендных выплат по заблокированным бумагам. Проще говоря, они не приходят. А по тем, что были разблокированы в течение 2022 года (или не были заблокированы вовсе) - начали с недавних пор поступать очень обрывочно и с огромной задержкой (на 1-1,5 года).

Только за 2022 год не поступило около $1840 дивидендами от американских компаний.

Всего же я оцениваю задолженность по дивидендам, которые не поступали, и копятся в Евроклир на уровне $3100. В эту сумму входят и дивиденды от акций компаний остального мира, о которых будет ниже. Эти деньги уважаемая (нет) европейская организация положила под процент, и теперь демонстрирует рекордные прибыли - от вложенных под проценты средств россиян. Очень выгодный бизнес получился - блокируй чужие деньги, вкладывай их, а проценты оставляй себе.

На самом деле, по разблокировкам я настроен оптимистично. С одной стороны Евроклир, хоть и неохотно и медленно, но принимает решения о разблокировке. С другой стороны, активизировалось российское правительство, которое решило по деньгам за суверенные валютные облигации делать взаимозачет - Евроклир может снимать их со счета РФ на своей стороне, а РФ в свою очередь компенсирует за счет этих средств непоступившие дивиденды физлицам (указ №665).

Понятное дело, что в скором времени ждать разблокировки не стоит, но и увеличивать объем блокировок не хотелось бы. Как говорится, надейся на лучшее, а готовься к худшему. Поэтому я значительно сократил вложения в активы с рисками дополнительных волн блокировки. Правда, теперь я иногда покупаю на очень небольшие деньги заблокированные активы у других бедолаг на внебиржевом рынке (примерно за 30% от реальной цены).

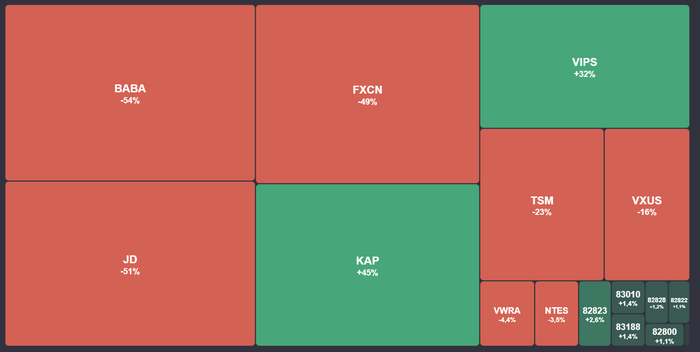

Прибыльных (в т.ч., очень сильно прибыльных) компаний - много. Оно и понятно - портфелю уже 5 лет, и многое было куплено давно. Самые прибыльные активы - это акции NVidia (+266%), фармкомпании Eli Lilly (+227%), Google (два типа акций, в среднем +110%).

Ужасный результат показывают компании Paypal (-69%) и Disney (-46%, повесточка что ли не заходит зрителям?).

Интересный факт: несмотря на значительный объем проданного ($60000 или около 6 млн руб. по курсу или около 40% от общего объема), портфель несильно сократился в рублях (11,5 млн ₽ на конец 2021, и 9,5 млн ₽ сейчас):

А куда ушли доллары от проданных американских акций? Неужели, конвертировались в рубли? Об этом будет следующий кусок валютных вложений.

Замещающие облигации

У всяких Газпромов и Лукойлов всю жизнь были валютные кредиты. Были они и в форме облигаций, выпущенных в Евросоюзе. В Люксембурге, например. Они были взяты и в евро, и в долларах, и даже в швейцарских франках. И когда наступил 2022 год, платежи по таким облигациям делать стало затруднительно, а в некоторых случаях даже невозможно.

Казалось бы, не хотите получать наши деньги, да и хрен с вами! Но, как всегда, здесь есть куча нюансов. И очень важным был тот факт, что основными держателями этих валютных облигаций (порядка 60-70% по разным оценкам) были наши же банки! Они принимали от населения валютные депозиты - иногда под 1-2% годовых, а зачастую и вообще под 0,1% годовых, а сами размещали эти средства в облигации Газпрома под 4-5% годовых в валюте. На эти проценты и жили.

И если Газпром перестанет платить, то банкам нашим станет совсем худо. А если продолжит платить - то деньги будут оседать в Европе, и до банков все равно не дойдут - санкции же. Так что было придумано решение - замещающие облигации.

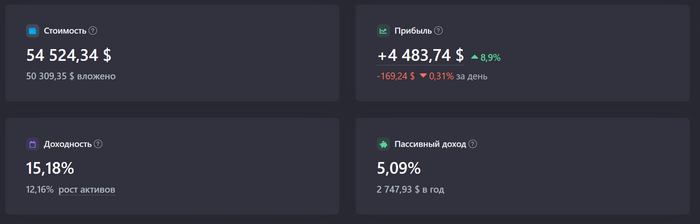

Газпром взамен тем облигациям выпускает российские. Но привязанные к курсу доллара. И выплаты по ним привязаны к курсу доллара. Банки счастливы, то что они уже намеревались списывать, вновь стало стоить много денег. Власть имущие частные лица счастливы - часто "большие кошельки", когда во все туалеты уже поставлены золотые унитазы, брали такие облигации себе, и они тоже встряли на целый год. Да и я счастлив - ведь меня пытались дедолларизировать весь 2022 год, а я не сдавался. И вот в апреле я решил начать закупаться такими валютными облигациями на те средства, которые получил от продажи американских акций. Результат пока хороший:

15% годовых в долларах, это очень круто. По стоимости погашения это даже больше - 63000 долларов. Но все облигации куплены дешевле номинальной цены, и они продолжают стоить дешевле номинальной цены. Хоть и выросли с момента покупки.

На цифры в рублях даже страшно смотреть. Но все-таки это валютный актив, и следует смотреть на валютную доходность.

Почти всё - это облигации Газпрома. Только 4 листа (из 63) - это Фосагро. Это, конечно, проблема - нет диверсификации. Жду конца года, есть еще валютный запас под покупки новых замещений, которые массово пойдут в конце года (металлурги, Сибур и даже РЖД).

Опять же, повезло: выход из американских акций (и перехода в валютные облигации) в июле был крайне удачным. Акции тогда стоили дорого, дороже чем сейчас. А облигации были на самом дне, давали неприличную доходность к погашению. Времени немного прошло, но пока что это было удачным решением, позволившим несколько тысяч долларов на ровном месте заполучить (помним, что и проданные акции были чуть хуже среднего рынка).

Купонные выплаты уже поступают вовсю. В сентябре поступило целых 45000₽. С 1 сентября с меня не снимают налоги на купоны - насколько я понял, теперь налоги снимут в январе. Что позволяет мне внутри года эти средства оборачивать.

Купоны идут в рублях, но с привязкой к курсу доллара. Номинал облигации также выражен в долларах. Очень приятно это осознавать при стремительно дешевеющем рубле.

Основной план по этим облигациям - купить еще на оставшиеся валютные запасы в конце года. Есть подозрение, что цены будут привлекательнее, ведь предложения из-за новых замещений будет масса. А потом с годами реинвестировать (либо забирать на жизнь) поступающие купоны и погашения.

Акции компаний остального мира

Это самая убыточная, депрессивная часть "мини-пенсионного фонда". Положительного результата за все время её существования увидеть так и не удалось. Чуть меньше $2000 здесь вложено в китайские индексные фонды (в юанях). Эти средства были переложены из американских расписок на акции китайских компаний (типа Alibaba или Baidu), которые в свою очередь также были либо разблокированы, либо вовсе не были заблокированы. И около $9500 из этих средств - временно заблокированы.

Когда я принял решение перейти из отдельных китайских бумаг с американской биржи в индексные фонды на гонконгской бирже, я продал эти акции с большим убытком - порядка $900:

Но впоследствии я занимался абьюзом одной рыночной неэффективности, при помощи которой удалось немного этот разрыв сократить. В принципе, если не забывать это делать каждый день, можно по копеечке до конца года сократить до нуля. Подробности с вашего позволения рассказывать не буду, слишком уж сложно это объяснять. Да и к чему мне конкуренты :D

Убытки - ужасные. Радует только казахстанский Казатомпром и китайский маркетплейс Vipshop. Обе компании продать нельзя, они в заморозке.

Заключение

В целом, валютные вложения принесли мне неплохие доходы в виде реализованной прибыли, дивидендов и купонов. Остается и неплохая нереализованная прибыль - разница в цене между покупкой и продажей. С учетом обесценения нашего рубля, это вдвойне приятно. На дедолларизацию я не поддался. Значительную часть средств "мини-пенсионного фонда" продолжаю хранить в валюте. Огромная ложка дегтя в этой бочке меда - это статус большой части активов. Они заморожены, сумма замороженных средств составляет треть от всего "мини-пенсионного фонда". Это опечаливает, но на ноль эти вложения умножать тоже не считаю корректным.

---

Портфель мой, тег моё. Наблюдать за моими попытками самостоятельно накопить себе на пенсию (вопреки всем попыткам судьбы мне помешать) вы можете в моем скромном блоге в Telegram, или здесь, на Пикабу - где вам удобнее. Не раздаю советы, как вам распоряжаться вашими деньгами (ни в коем случае!), но люди говорят, что разумные мысли у меня часто проскакивают.

Смотрю по сторонам и напрашиваются такие выводы.. Иностранные специалисты из республик бывшего СССР прекрасно живут всё это время.

Российские зарплаты их устраивают, программы по поддержке рождаемости в РФ работают для мигрантов просто прекрасно. Никаких проблем с въездом, никаких жёстких законов по депортации как на Западе.

Получается президенты республик договорились с нашим государством о именно таких условиях для своих граждан.

В таком случае считаю, раз мигранты убивают рынок труда в РФ и создают постоянные проблемы местному населению, то пусть наше государство договаривается с Западом для нас, среднему классу с зарплатой 17 000 некуда деваться в таких условиях.

Пусть меня, выпускают без проблем в Германию, Бельгию, Англию, Штаты..

Я буду выезжать на полгода, работать и получать нормальные для РФ деньги, как гастарбайтеры в России.

Буду спокойно планировать свое будущее, рожать детей и перечислять деньги на родину.

Ничего не имею против мигрантов, гастарбайтеров в РФ, но что делать нам?

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

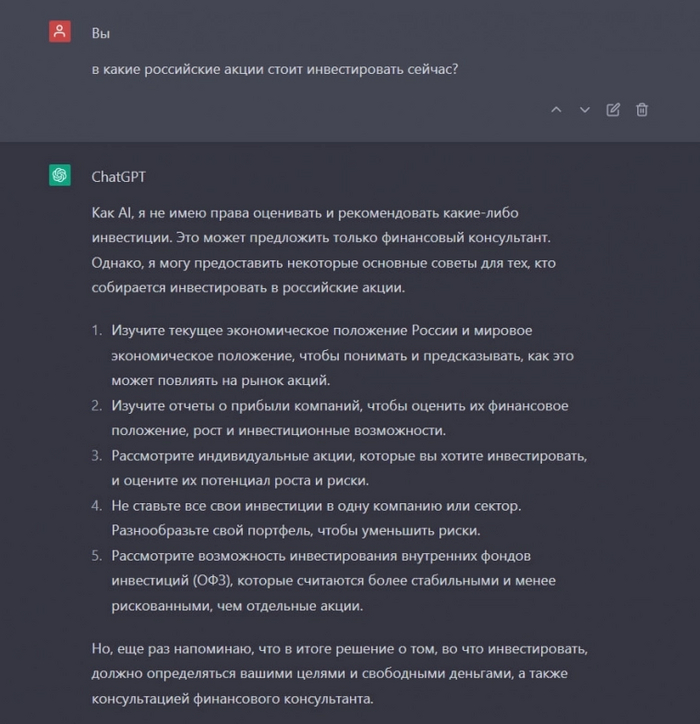

Добрался я тут до известного на весь мир чата с искусственным интеллектом ChatGPT и задал интересующие меня вопросы.

Меня, как инвестора, в первую очередь интересовал профессиональный вопрос, спросил, какие акции РФ стоит купить сейчас. Ответ видите сами. Интеллект ограничен нормами и законами, так что не на все вопросы может отвечать открыто...

Кстати, вот ссылка , можете сами с ним поговорить. Общение ограниченно 10 вопросами в день!

Так же спросил сверхразум, сколько нужно зарабатывать, чтобы нормально жить, ответ такой:

Новые пенсионные продукты в долларах и евро предлагают НПФ «Доверие» и «Внешэкономфонд»

Фото: Екатерина Невская

Российские негосударственные пенсионные фонды (НПФ) начали предлагать клиентам продукты в «недружественных» валютах – долларах и евро.

Первопроходцами, целенаправленно разработавшие такие продукты в рамках негосударственного пенсионного обеспечения (НПО), стали принадлежащие инвестиционной группе (ИГ) «Русские фонды» Сергея Васильева НПФ «Внешэкономфонд» и «Доверие».

Оба фонда (первый — в прошлом году, а второй – в конце февраля этого) зарегистрировали в ЦБ пенсионные правила, которые содержат несколько пенсионных схем, заточенных для работы в евро и долларах США. Эти пенсионные продукты предполагают внесение средств как в рублях, так и в «недружественных» валютах «в том случае, если это разрешено законодательством».

Аналитический учет средств ведется в долларах или евро.

Размер назначенной пенсии выражен в этих же единицах.

Выплаты могут быть осуществлены либо в рублях по курсу банка, обслуживающего фонд, либо же, если это соответствует законодательству, в соответствующей валюте.

Если клиент захочет досрочно забрать деньги – ему также могут быть возвращены средства либо в рублях, либо в валюте.

У 31 российского НПФ, работающего в сегменте НПО (негосударственное пенсионное обеспечение), в пенсионных правилах указано, что взносы на будущую пенсию делаются только в рублях, в части документов отмечается, что и выплаты возможны только в российской валюте.

Лишь у трех НПФ нет упоминаний о валютах, в которых могут делаться взносы и выплаты: НПФ «Стройкомплекс» (пенсионные правила зарегистрированы в ЦБ в 2014 году), «Пенсионные решения» (2016 год) и «Социум» (2022). Один из российских пенсионных фондов – НПФ «Открытие» (правила зарегистрированы в 2021 году) — уточняет, что в иностранной валюте взносы возможны, но только для нерезидентов и только «в порядке, установленном действующим валютным законодательством».

Относительно всех продуктов НПО, в том числе и валютных, действуют общие правила, указывает директор рейтингов инвестиционных посредников НРА Елена Фивейская. То есть, это и безубыточность на горизонте одного года (обеспечивается за счет страхового резерва и собственных средств фонда), и введенная в этом году государственная система гарантирования, которая сейчас покрывает средства на счету до 1,4 млн рублей.

Все эти нормы сближают предлагаемый НПФ «Внешэкономфонд» и «Доверие» продукт с банковскими «недружественными» валютными депозитами. Единственное отличие – не обозначенная процентная ставка. Но вскоре у таких продуктов может появиться большое преимущество: уже в этом году планируется увеличение государственного гарантирования до 2,8 млн рублей или в два раза больше, чем по депозитам.

И гарантирование, и безубыточность на годовом периоде, и возможность выплат в долларах или евро (если, как указано в пенсионных правилах фондов, такие выплаты не будут противоречить законодательству) делает «недружественное» НПО привлекательнее с точки зрения защищенности по сравнению, например, с замещающими облигациями, распространившимися на российском рынке.

Такие пенсионные продукты могут быть интересны россиянам, у кого доход номинирован в предложенной валюте или которые работают на иностранные компании, то есть у тех, кто готов мыслить категориями накоплений номинированных в иностранных валютах, указывает Елена Фивейская.

«Спрос на уход от рублевого риска и рублевой инфляции у россиян высокий. С этой точки зрения предложенный НПФ продукт выглядит для них очевидно привлекательным», — не согласен гендиректор «Эксперт Бизнес-решения» Павел Митрофанов.

Однако, по его словам, предлагающие НПО в долларах и евро фонды сталкиваются с серьезными рисками:

«Курс рубля стал крайне волатилен, наблюдается острый дефицит хеджирующих валютные риски инструментов». Поэтому, как полагает эксперт, необходимость НПФ показывать безубыточность на горизонте года требуют от него иметь избыточный запас страхового резерва, а также капитала.

В Минфине вопрос о рисках перенаправили в ЦБ. В Банке России не ответили на запрос Frank Media. В большинстве фондов, включая НПФ «Доверие» и «Внешэкономфонд», поступили также. Лишь НПФ Сбербанка и «ВТБ Пенсионный фонд» указали, что в «недружественных» валютах пенсионные продукты не реализуют.

Наглядный пример работы сложного процента. Если в 20 лет вы начнете откладывать $100 в месяц под 8% годовых, то к 65 годам у вас будет $504 тыс. пенсионных накоплений.

Снова декабрь и снова в инвестиции отправляется аномальная сумма – 117к или 30% от суммы всех вложений в ФР за этот год. Для справки: в среднем за предыдущие 11 месяцев были пополнения в размере 25,7к/мес. Также в декабре, как и в ноябре, продолжились телодвижения в сторону разморозки активов. Но обо всем по порядку.

Сумма вложений в ФР – 117 235,57₽

Комиссия брокера/биржи – 81,95₽

Сумма замороженных активов в декабре составила 231 087,09₽ или 38% от стоимости портфеля.

Результаты СПФ – Декабрь 2022

1. Общая сумма вложений: 742 967,76₽

2. Стоимость портфеля: 607 312,25₽

3. Прирост портфеля в : - 135 655,51₽

4. Прирост портфеля в %: -18%

5. Общая сумма комиссий: 521,99₽

6. Время с момента начала инвестирования: 14 мес

7. Сумма, внесенная на ИИС с начала года: 400 000₽

8. Дивиденды: 2 238₽

9. Дивиденды за год: 8 477,45₽

Ритуал провели, теперь давайте поговорим

Уже второй год подряд в конце декабря я пополняю ИИС такой внушительной (для меня) суммой, в прошлом году была еще значительнее – 327 967,76₽. Всё это делается для того, чтобы получить максимальную сумму налогового вычета в следующем году.

Может возникнуть вопрос: «Почему бы не разложить эту сумму равномерно на весь год?» – если говорить о 30.12.2021, то это было начало, «утренняя заря» моего инвестирования, имелись скопленные деньги, и хотелось распорядиться ими с максимальной выгодой, поэтому они и уехали на ИИС.

Что же касается 30 декабря 22 года – изначально не планировалось добивать ИИС до оптимального максимума (в этом можно убедиться, посмотрев итоги 2022), но так получилось, что к концу года имелись свободные средства на счетах, взвесив все за и против было решено добить ИИС до 400к. Помимо получения налогового чита в размере 52к, у этого решения были и другие положительные моменты:

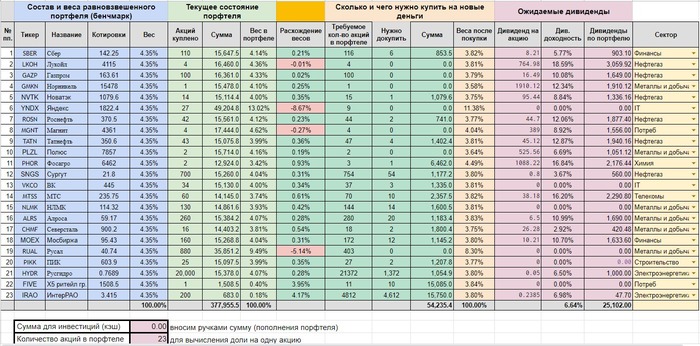

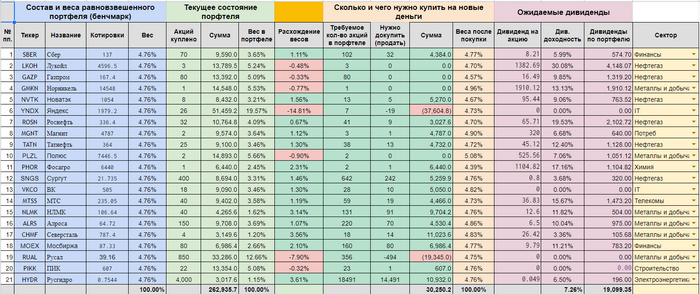

Так, на фото выше вы имеете возможность наблюдать российскую часть моего пенсионного фонда. Напомню: я собираю равновзвешенный портфель из первой половины индекса МосБиржи (за подробностями сюда). Вливание 117к в портфель позволило максимально приблизить его к целевым весам, самые большие отклонения, напоминающие о первой стратегии инвестирования, у 2 компаний: Яндекс и Русал – 8,67% и 5,14% соответственно. Также небольшой вес имеют 2 новые компании в портфеле – это ИнтерРАО и Х5 Retail Group (для большинства знакомая, как «Пятёрочка») их вес буду увеличивать в новом году.

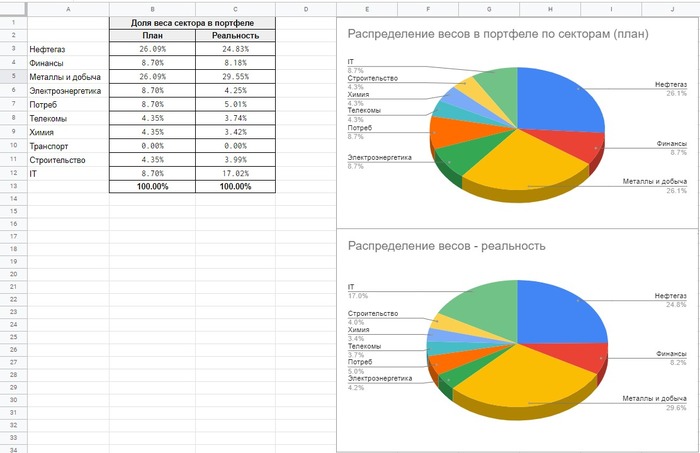

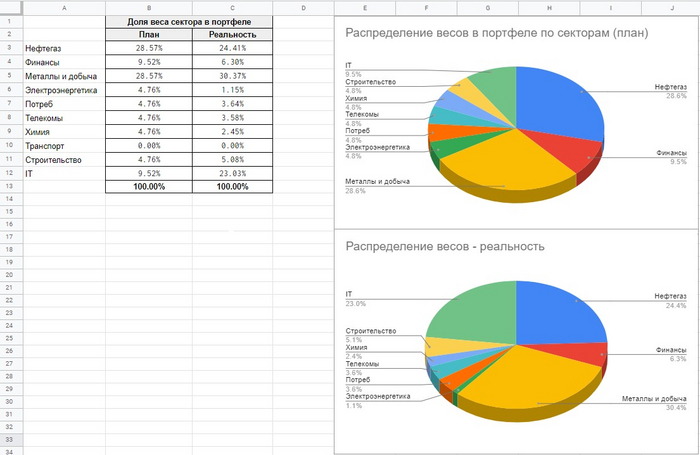

На этой картинке вы можете посмотреть распределение весов по секторам. Здесь тоже все стало посимпатичнее: снижение доли «монополистов» (Нефтегаза и Добычи) и увеличение электроэнергетики и потребительского секторов. Только сектор IT «бросается в глаза», но если вы посмотрите предыдущий выпуск "СПФ", то заметите положительный прогресс и здесь. В общем, диверсификация стала выглядеть лучше.

Также в конце месяца пришли дивиденды от Лукойла – 2 070₽ (не знаю почему в 2 выплаты) и ФосАгро – 277₽.

Еще в канун Нового Года, Альфа (мой брокер) прислал инструкцию по разблокировке активов с дедлайном 2 января, я решил переводить заблокированные активы с ИИС к другому брокеру, если кто не читал, то раз, два.

Это достаточно рискованное решение, которое может привести к потере налоговой льготы, но как говорили классики своего времени: "Господи, как скучно мы живем. В нас пропал дух авантюризма. Мы перестали лазить в окна к любимым женщинам. Мы перестали делать большие хорошие глупости".

P.S. Желаю вам делать побольше хороших глупостей в Новом Году!

Пламенный привет! Меня зовут Олег – я участник движения FIRE. Создаю Собственный Пенсионный Фонд и передаю свой опыт широкой публике в блоге Captain на vc.ru и Пикабу. Здесь я честно и открыто рассказываю о каждом шаге, приближающим меня к заветной цели – мечте. Итак, поехали!

В ноябре сразу несколько новостей, как ни странно, все они позитивные, что идет вразрез с общим негативным фоном этого года для частного инвестора из России. Но обо всем по порядку.

В этом месяце были куплены ценные бумаги следующих компаний:

1) Русал – 60 шт (2 278,95₽)

2) Алроса – 40 шт (2 592₽)

3) ВК – 8 шт (3 922,4₽)

4) Яндекс – 1 шт (1 964,2₽)

5) ПИК – 9 шт (5 461,5₽)

6) Газпром – 10 шт (1 681,5₽)

7) Роснефть – 10 шт (3 355₽)

8) Сургнфгз – 100 шт (2 174₽)

9) Полюс – 1 шт (7 220₽)

Сумма вложений в ФР – 30 000₽

Комиссия брокера/биржи – 21,45₽ + 40₽(выписка счета депо)

Сумма замороженных активов в ноябре составила 214 156,16₽ или 45% от стоимости портфеля.

Результаты СПФ – Ноябрь 2022

1. Общая сумма вложений: 625 732,19₽

2. Стоимость портфеля: 475 938₽

3. Прирост портфеля в : - 149 794,19₽

4. Прирост портфеля в %: -24%

5. Общая сумма комиссий: 440,04₽

6. Время с момента начала инвестирования: 13 мес

7. Сумма, внесенная на ИИС с начала года: 282 764,43₽

8. Дивиденды: 924,34₽

В начале ноября, совершенно случайно обнаружил, что появилась возможность совершать сделки по ценным бумагам Яндекса и ВК, купленных у Альфа (о чем брокер меня почему-то не оповестил). «Освободились» 24 акции Яндекса и 10 акций ВК, при этом 4 акции Яндекса, переведенные из ВТБ по-прежнему «маринуются» на неторговом разделе МосБиржи. Таким образом сумма замороженных активов, впервые с начала их блокировки, составила меньше половины (45% если быть точнее) от стоимости портфеля.

Коротко о том как появился доступ к торгам акциями Яндекса и ВК

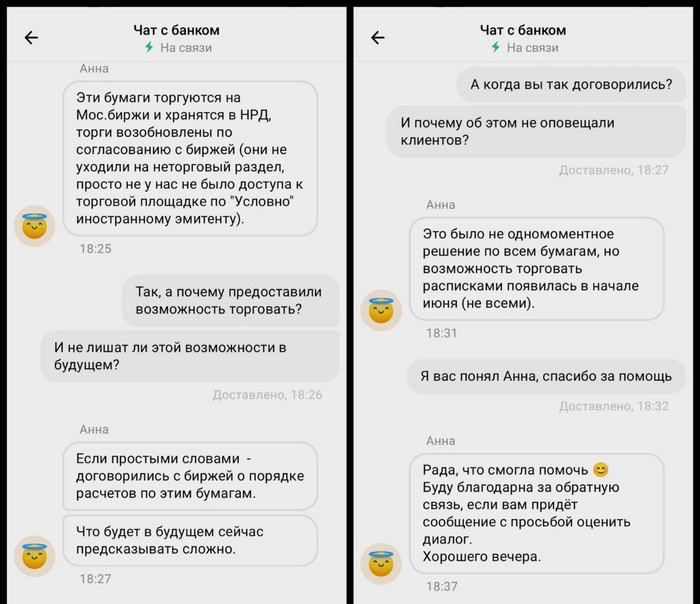

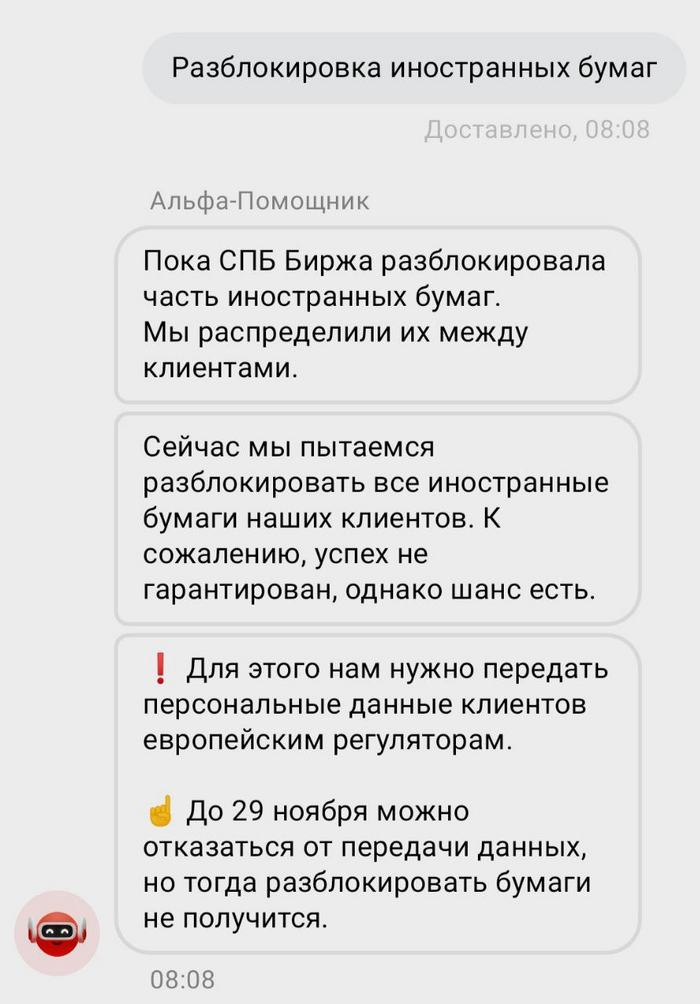

Вместе с этим в личный кабинет мне пришла информация, что Альфа работает над разблокировкой иностранных бумаг и для этого, с согласия клиентов предоставляет их персональные данные европейским регуляторам.

Всё это происходило на фоне частичной разблокировки иностранных ценных бумаг СПБ биржей. Для меня, как клиента Альфы, это особой роли не сыграло, так как у моего брокера нет доступа к торгам на СПБ бирже из-за санкционных ограничений. Однако пообщавшись с поддержкой выяснилось, что брокер работает и в этом направлении

Получив данную информацию я заказал выписку по счету депо, для того чтобы выяснить какие из моих ценных бумаг эмигрировали на торговый раздел. И выяснил, что на торговом разделе СПБ биржи отображаются следующие ЦБ:

1) Salesforce - 1 шт. (146,71$)

2) Dollar Tree - 1 шт. (149,72$)

3) Centene Corporation - 1 шт. (85,81$)

4) Monster Beverage Corporation - 1 шт. (103,25$)

5) T-Mobile US - 2 шт. (303,62$)

6) IQVIA Holdings - 1 шт. (220,55$)

Итого: на торговый раздел перевелось 7 ЦБ 6 разных компаний на общую сумму 1 009,66$ (61 870,6₽), что составляет 30% от общей суммы замороженных активов. И фактически, если бы у меня был другой, не подсанкционный брокер, то я мог бы смело распоряжаться этой частью активов.

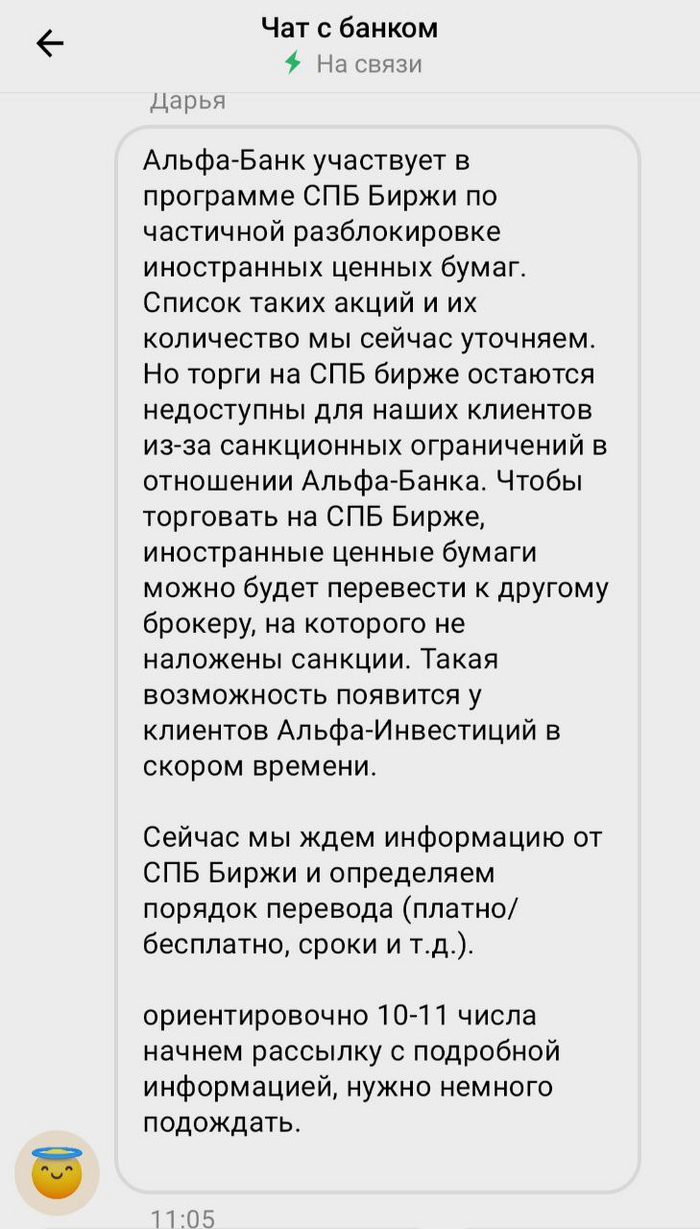

Если все таки появится возможность перевода иностранных бумаг к другому брокеру, то как она будет проходить? Только заблокированные активы или счет целиком? А если ИИС?

Я стараюсь пока что абстрагироваться от этих вопросов и просто следовать заданной стратегии покупок на ФР, как только будут появляться новые "условия игры" - будем к ним приспосабливаться.

Яндекс и ВК больше не красненькие

Теперь в равновзвешенном СПФ все компании доступны для продаж и покупок. Самые внимательные заметили, что в таблице отсутствуют 4 замороженные акции Яндекса (сейчас их там 26, а всего 30), т.к. если уж и снимать "красную метку", то только с разблокированных активов.

А так выглядит целевое и фактическое распределение по секторам.

Также в начале ноября пришли дивиденды за 1 полугодие 2022 года от компании Русал, в размере 924,34₽.

<>

Удивительно, что 2 год создания СПФ начался с хороших новостей. Надеюсь, что и весь год будет в целом позитивным, ну или как минимум не хуже прошедшего.

Ведь когда-то я должен увидеть зеленый цвет по портфелю!?)