Но автор, как впрочем и, примерно, 237% пассажиров, не понимает очевидную вещь.

Чтобы кому-то "стать рантье", он же "инвестор", он же "получатель пассивного дохода", должны существовать "зарплатные рабы". Иначе просто неоткуда взяться "инвестициенному" богатству, его никто не создаст. Выражаясь в нормальных терминах - прежде, чем кто-то жирный будет присваивать стоимость, кто-то тощий на зарплате должен ее создать. Представляете?!

Даже есть что-то типа анекдотов или мини-рассказов, про двух "инвесторов", они же "рантье", попавших на безлюдний острів.

Что создает рантье? Хыхы... Заменив лживое "рантье" на честное "паразит" всякие там "self-made man'ы" будут смотреться не столь благостно, как добрый скромный дедушка Баффет, допустим.

Собственно, "рантье" даже "капиталистом" не назвать, не смотря на формально 100% соответствие. Паразит и есть. "Пассивный буржуй", гм...

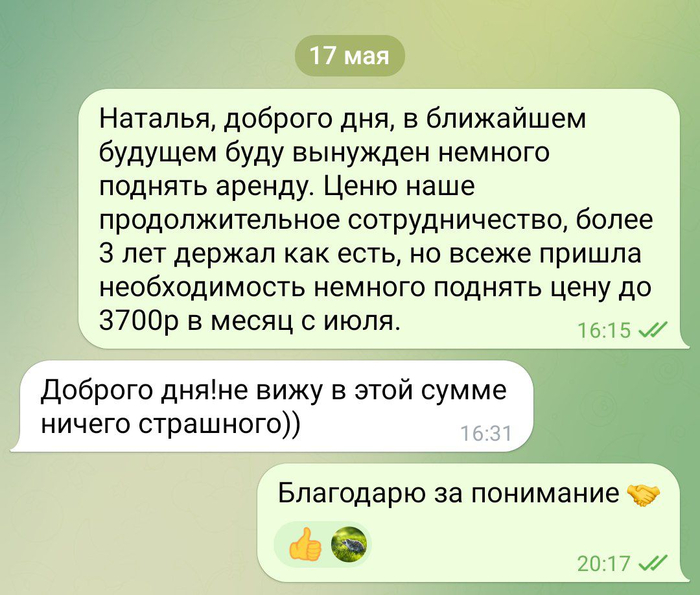

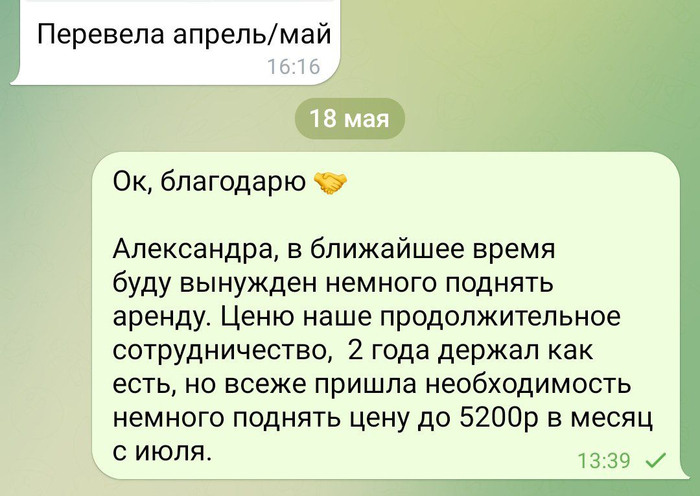

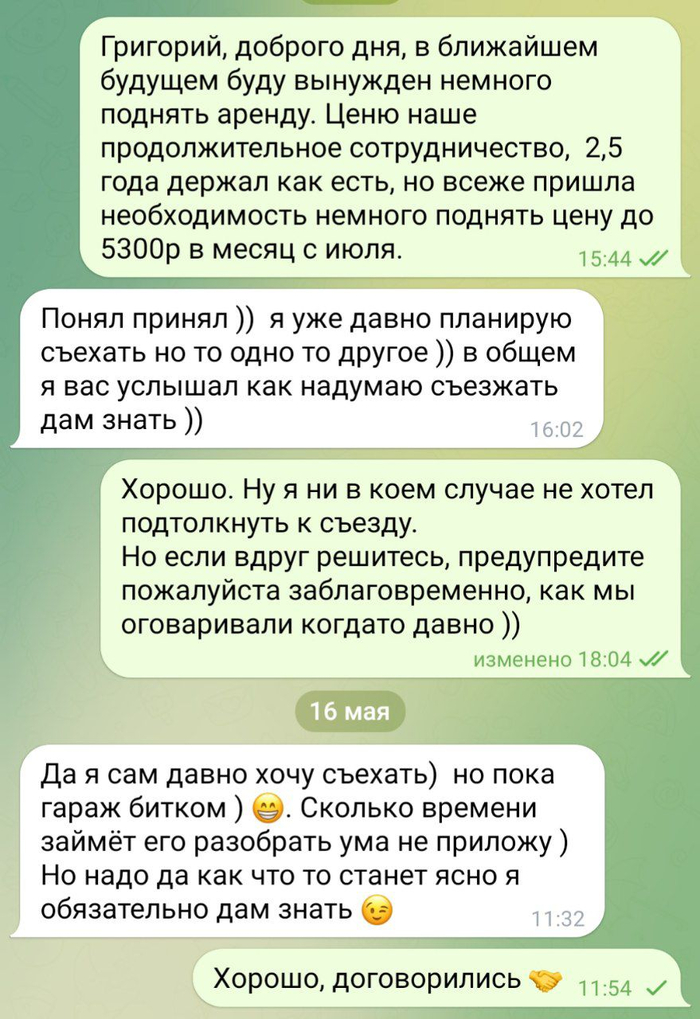

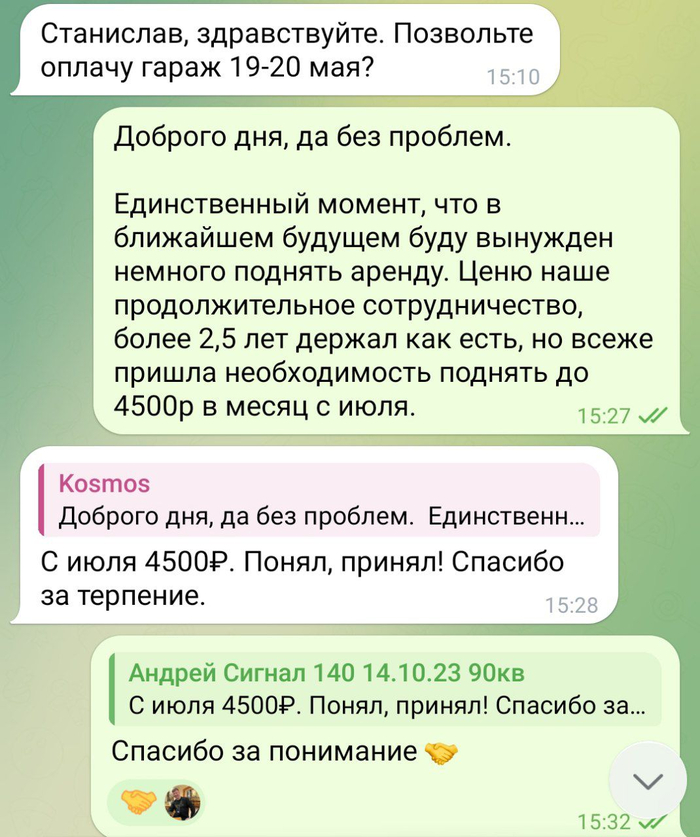

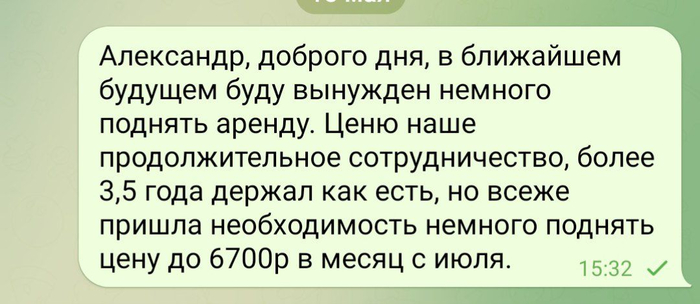

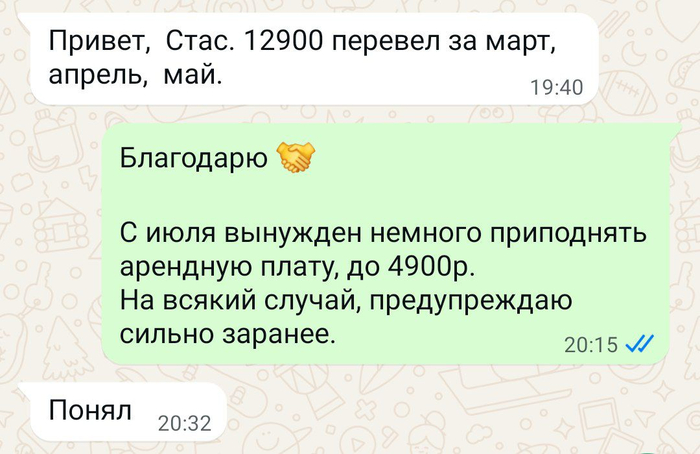

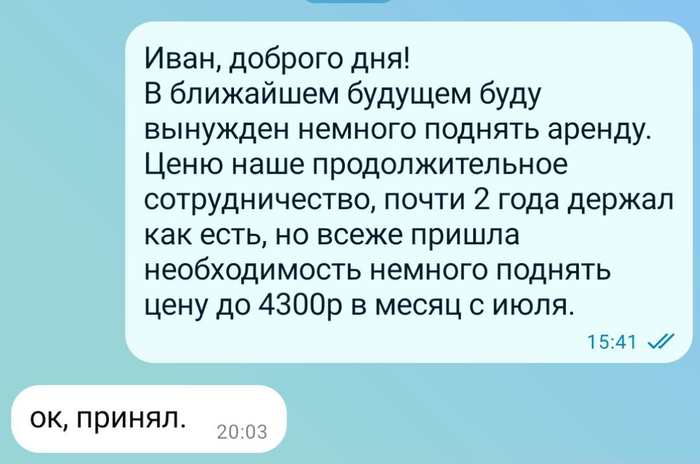

Вчера поднимал всем цены на аренду гаражей. Как рожденному в стране советских социалистических республик, социалисту и революционеру в душе, мне всегда трудно и неудобно это делать. Как будто бы я делаю что-то плохое и предрассудительное.

Как принявшего правила волчьей капиталистической игры, я понимаю, что если не поднимаю аренду, то я обкрадываю себя, свою семью, детей, и отнимаю у нас всех частичку светлого будущего. Это придает мне решимости!

Почему аренду нужно поднимать, даже если вас все устраивает, а арендатор аккуратный и педантичный человек, которого вы бы не хотели терять.

🌅 Ключевое - это то, что вы не меценат, это не социальная программа, а простые рыночные отношения.

🌅 Деньги обесцениваются, это аксиома. Инфляция безнадежно разъедает ваши поступления, и сумма арендной платы год назад, уже не равняется сегодняшней. Вы не купите на неё столько же фруктов, овощей и мяса, а значит ваша семья будет меньше есть.

🌅 Какой бы прочной не была недвижимость, какой бы аккуратный не был арендатор, всё изнашивается и требует ремонта и обновления. Не повышая аренду, не делая амортизационных отчислений, потом может быть сильно больно, делать всё за "свои".

🌅 Не поднимая ставку аренды много лет, а потом резко повышая её, можно столкнуться с тем, что арендатор просто не готов к новой цене. Плавное постепенное, оговоренное, повышение, доставит меньше дискомфорта обеим сторонам, и позволит продолжить взаимовыгодные отношения.

🌅 Недвижимость - это актив, и так или иначе, мы сравниваем доход по ней с бэнчмарком. Не поднимая цену аренды, в какой-то момент, просто придет осознание того, что продав её и положив деньги на депозит, будет получаться больше и без лишнего геморроя. И этот червячок будет постоянно точить...

В общем, ещё раз: какими бы замечательные отношения ни были с арендаторами, для сохранения здоровых отношений, аренду нужно регулярно повышать.

Чтобы это не было сюрпризом, не вызывало негативных эмоций, все это лучше всего проговаривать и указывать в договоре. Например, индексация на официальный уровень инфляции один раз в год. По желанию, можно предусмотреть небольшую скидку в 5-10% от рыночной цены для хороших арендаторов.

Пишу всё это, в том числе и для себя! Потому что мне всегда психологически трудно поднимать аренду (особенно хорошим людям). Заметил, что я даже подсознательно отодвигаю решение этих проблем, из-за высокой занятости. Но потом сам же себя и корю.

Но надеюсь, что время от времени, перечитывая эту публикацию, я буду преисполняется решимости!

Хороших вам, аккуратных и педантичных арендаторов, друзья!

п.с. поделитесь этими мыслями с теми, кто также годами сдает свое имущество по неадекватно низкой цене! Возможно это им поможет.

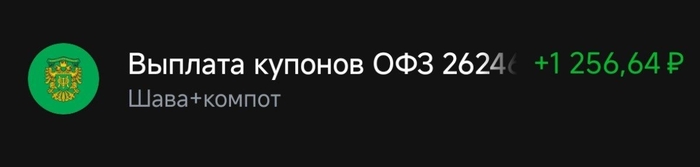

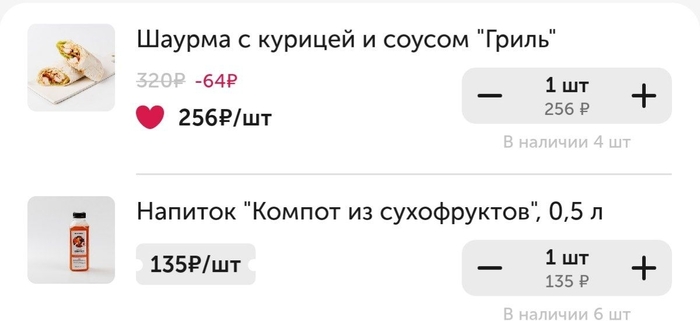

Пробую жить как рантье с капитала по правилу 4%. Кому лень читать первый пост серии, то вот краткая суть. Я посчитал цену набора из шавы+компота, умножил на 300, проинвестировал эту сумму (117900 рублей) и теперь в теории могу бесконечно покупать каждый месяц по шаве с компотом за счет дохода с капитала.

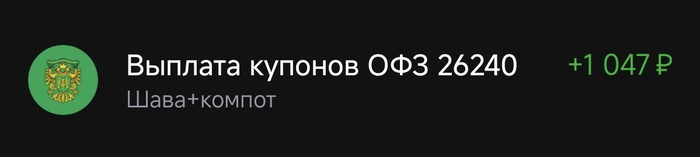

Пришли купоны по облигации

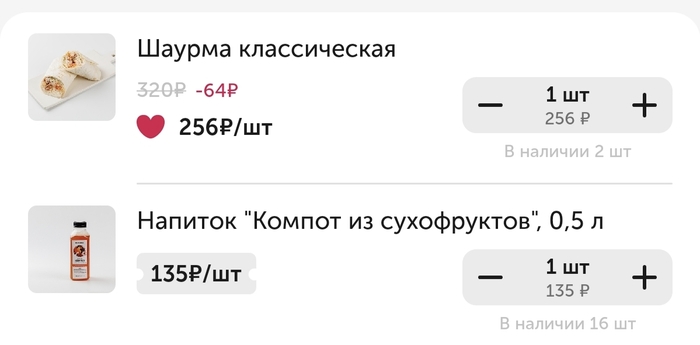

Цена набора все так же 391 рубль

Очередная покупка

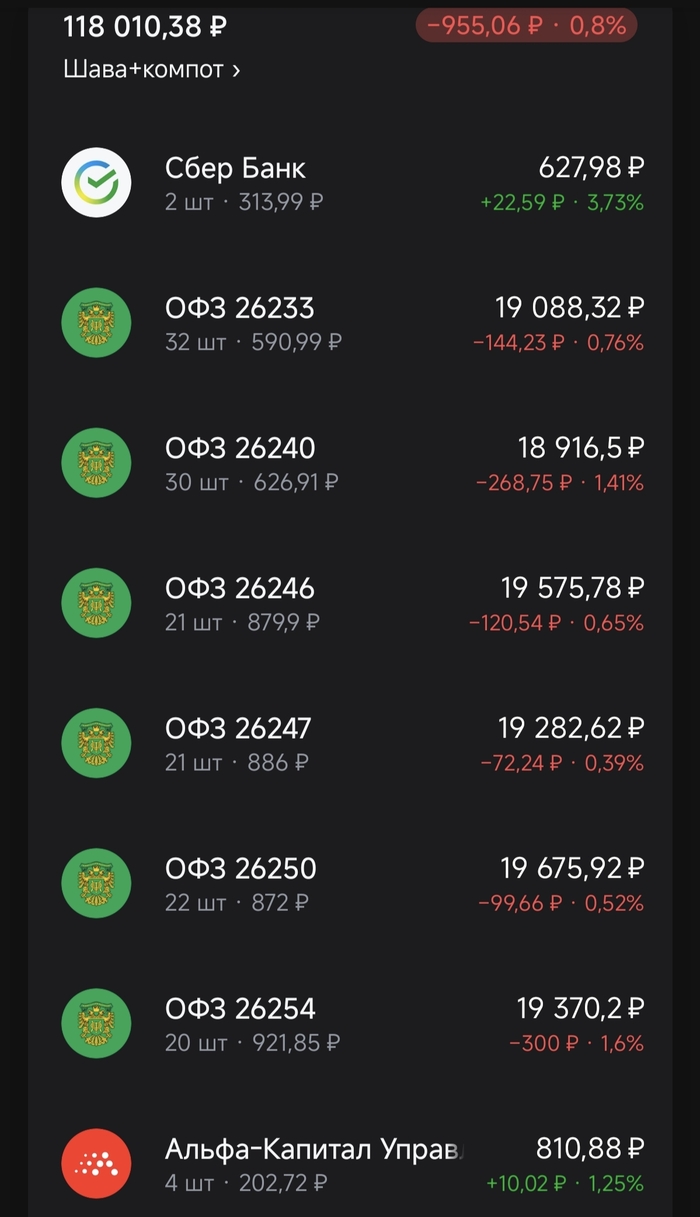

После вывода со счета осталось 119 639 рублей. При этом напомню, стартовал я с 117 900.

В месяцах уже почти 306, хорошо идем

Не все понимают причем тут 300 месяцев. Давайте обьясню. Если мы хотим жить на 4% годовых с капитала, то годовой доход надо умножить на 25 лет. А если 25 лет мы умножим на 12, то и получим те самые 300 месяцев. Как видите процентами приходит гораздо больше чем мне нужно, то что остается, я реинвестирую в акции, так как со временем из-за инфляция цена набора будет расти и мне понадобится все больше и больше денег на каждую покупку.

Пока стратегия работает. Посмотрим, что будет дальше.

Пробую жить как рантье с капитала по правилу 4%. Кому лень читать первый пост серии, то вот краткая суть. Я посчитал цену набора из шавы+колы, умножил на 300, проинвестировал эту сумму и теперь в теории могу бесконечно покупать каждый месяц по шаве с колой за счет дохода с капитала.

Я прислушался к вашей критике и заменил колу на компот. Цена почти такая же, так что ничего более менять не буду.

Поступили купоны от ОФЗ 26240

Я вывел со счета 391 рубль на покупку набора, а остальные деньги реинвестировал.

После вывода со счета на нем осталось 118 тысячи. При этом напомню, стартовал я с 117,9 тысяч.

Так что пока стратегия работает. Посмотрим, что будет дальше.

С мужем уехали в деревню, в городе остались квартиры, две двушки во вторичке и маленькая студия 12 кв м в сталинке.

Сдаём всего два года, через агентство. Пока можно сказать новички, но уже кое какие нюансы подмечаем.

Итак, конечно выгоднее сдавать меньше квадратов. Селится один человек, проблем никогда не возникало. Ремонт там был свежий, в принципе люди аккуратно относились к имуществу. По возрасту и национальности жильцы были разные, но все хорошо.

Больше проблем с двухкомнатными квартирами. Стоимость по меркам Владивостока не большая, одна двушка сдается семье за 23 тыщи, вторая за 36 тыщ.

С животными пускаю без проблем.

Двушка подешевле со стареньким ремонтом от бабушки. Месяц жила женщина, ввергла меня в шок выкинув многую мебель, картины со стен, ковры. Понимаю что чужие вещи раздражают, но надо было согласовывать.

Потом заселилась семья с собакой и кошкой, живут до сих пор, все хорошо. Единственное не знаю сколько осталось посуды после предыдущих квартирантов. И с нынешними не договорились об установке титана, так как я не планировала его устанавливать за свой счёт, ведь в доме есть горячая вода. В итоге арендаторы установили сами за свой счёт и договорились что его демонтируют при переезде.

Во второй квартире жильцы менялись первые пол года. Квартира со свежим ремонтом, панорамным видом на город и море, теплая. Но... Так как был не сезон риелтор уговорила сдать семье из Узбекистана. Хорошо. Сразу после сдачи квартиры мне позвонили жильцы и попросили скидку потому что у меня якобы грязно в квартире, потом потому что у них дети маленькие. Урегулировали через риелторов. Съехали через три месяца. Оставили разрисованные стены, сломанные ручки дверей, сломанные жалюзи и гардины, мусор за шкафами и ящиках шкафов.И подселили нам клопов, с которыми боролись пару месяцев и соответственно несли убытки.

Самое обидное что по неопытности я больше смотрела на домашнюю технику чтоб работала и на сантехнику, отдала им залоговую сумму и остальные недочёты увидела позже.

Клопов травили сначало через фирму-партнёра риелторов, клопы не травились, удивительно. Потом вызвали первую попавшуюся фирму по объявлению и клопов не стало.

Ещё был большой языковой барьер с жильцами, когда им удобно было они меня не понимали или игнорили сообщения.

Следующая семья (три взрослых и ребенок) заселилась с российскими паспортами, но родом тоже с другой страны. Все было хорошо пока они не захотели привезти родственников - невестку и четверых детей. Это конечно был перебор, доплачивать за жильцов они отказались и им пришлось выселяться. Из поломок мне остался неработающий холодильник и перегоревшая лампочка.

Потом риелторы тоже пытались заселить иностранцев. Две семьи с детьми, не понимали почему я не хочу их заселять. Потом трёх мужчин иностранцев. Тоже отказ. Причем постоянное давление что у меня ремонт не модный, грязно, хотя это не правда. В общем всячески фирма пыталась внушить мне что квартира у меня максимально плохая.

Сейчас там живёт молодая семья с двумя котами, надеюсь они там будут максимально долго.

И ещё наконец то сделали акт приёма-передачи при заселении, почему то мне риелторы про это не рассказали изначально.

Кто сдает или снимает - поделитесь опытом о взаимоотношениях с рантье, риелторами, арендаторами.

«Формирование капитала – это марафон, а не спринт».

Результаты октября 2025 года!

Доброго времени суток!!! Ушел безвозвратно (именно так) очередной месяц жизни каждого😏, подведем итоги!

Структура пассивного (нетрудового) дохода:

- доход от сдачи коммерческой недвижимости составляет 21%;

- доход от депозитов – 19%;

- доход от купонов – 50%;

- доход от дивидендов – 10%.

Нетрудовой денежный доход ПЕРЕКРЫВАЕТ ежемесячные траты на 66%.

Прирост инвестиционного капитала (в абсолютных значениях) – положительный. (но снижение фондового рынка в сентябре и последующий «боковик» сказались на размере, поскольку было внеплановое пополнение, хотя, по-прежнему, считаю, что всё придет в норму и рынок ещё покажет «хаи»).

Норма сбережений - 70%.

Соотношение акций/облигаций - 33/67.

Достижение FIRE-number (300 месячных расходов, пересчитывается ежегодно, исходя из размера средних ежемесячных трат за год) - 69% (осталось 1/3 пути).

Что сделано в октябре:

- осуществил плановое и внеплановое пополнение брокерского счета, в рамках стратегии приобрел акции «голубых фишек;

- выплаченные дивиденды (крайние в этом году, наверное) вернул в рынок, приобрёл акции тех эмитентов, кто выплатил;

- купоны реинвестировал в рынок ОФЗ, приобрел ОФЗ 26221, 26230, 26245, добавив 17,4 тыс.рублей в год на следующие 10 лет. Опять отмечу, кто-то скажет, что это «ниочём», но внимательный читатель знает, что я ежемесячно увеличиваю сумму следующих годовых выплат. Как итог, ТОЛЬКО реинвестирование купонов увеличило размер выплат на 12% больше, чем в октябре прошлого года, а общий доход от купонов за 10 мес. превышает аналогичный прошлогодний период на 15%, что ниже размера моей личной инфляции расходов. Меня устраивает😎;

- частично вывел деньги из платформы Джетленд и перевел на счет «На случай резкого падения фондового рынка» для осуществления закупки акций;

✔ выгрузил ежемесячные отчеты брокеров;

✔ благотворительность.

Планы на ноябрь:

- осуществить плановое пополнение брокерского счета, приобрести акции «голубых фишек;

- отслеживаю индекс ММВБ. В случае его снижения в интервал 2400-2300 п.п., планирую осуществить внеплановое пополнение, также купив акции «голубых фишек». Будем посмотреть👀.

- купоны реинвестировать в рынок ОФЗ. В настоящее время доходности ОФЗ меня в принципе устраивают, но на 2026 год нужно продумать стратегию «Куда направлять купоны с облигаций»🤔.

- частично вывести деньги из платформы Джетленд и перевести на счет «На случай резкого падения фондового рынка» для осуществления закупки акций. Возможно, необходимая сумма сформируется и можно будет пополнить вклад в «желтом» банке. В настоящее время наполнение опции «Сейф» этой платформы происходит весьма медленно;

- планируется поездка в Питер, также на 2-3 дня;

- выгрузить ежемесячные отчеты брокеров и осуществить благотворительность.

И да. Самое затратное в ноябре - заплатить налоги на доходы😑.

Наверное подумали, а где же реклама ТГ-канала? Её не будет, но он есть)

Ну и вновь традиционное окончание всех постов с подведениями итогов!

Мои действия на 90% одинаковы каждый месяц, но я, как и прежде, продолжаю системно и методично двигаться в сторону инвестиционной пенсии!

P.S. Вот так! Вроде как очередной ежемесячный пост, а фактически уже ДЕСЯТЫЙ очередной пост в этом году о пополнениях фондового рынка, реинвестирования купонов и дивидендов. И так я делаю уже СЕДЬМОЙ год.

P.P.S. И это может делать каждый: и учитель, и строитель, любой❗ Отговорки не принимаются - всё зависит исключительно от желания, терпения, настойчивости и целеустремленности.